경제협력개발기구, '23년 세계경제 성장률 2.7%, 한국경제 성장률 1.5% 전망

2023.06.07. 경제분석과

경제협력개발기구, ‘23년 세계경제 성장률 2.7%

한국경제 성장률 1.5% 전망

- 「경제협력개발기구(OECD) 경제전망(Economic Outlook)」 발표

재정건전성 확보와 함께 생산성 제고를 위한 구조적 개혁 노력 권고

경제협력개발기구(Organization for Economic Cooperation and Development)는

6.7일(수) 9:00(프랑스 파리 기준, 한국시각 16:00, 국제엠바고)에 경제협력개발기구(OECD) 경제전망을 발표했다. 오늘 발표된 경제전망 보고서의 주요 내용은 다음과 같다.

* 경제협력개발기구(OECD)는 매년 2회의 본전망(6월·11~12월, OECD 회원국 대상), 2회의 중간전망(3월·9월, G20 대상)을 발표

경제협력개발기구는 세계경제가 개선되고 있으나, 개선흐름이 여전히 취약(fragile)하다고 진단하였다. 에너지 가격 하락 등으로 물가상승률이 둔화되는 가운데 가계·기업 심리가 반등하고 중국 리오프닝이 세계경제에 긍정적으로 작용할 것으로 평가하였다. 하지만 근원인플레이션이 여전히 높고, 고금리 영향이 자산·금융시장뿐만 아니라 시차를 두고 실물경제에도 영향을 미치고 있다고 보았다.

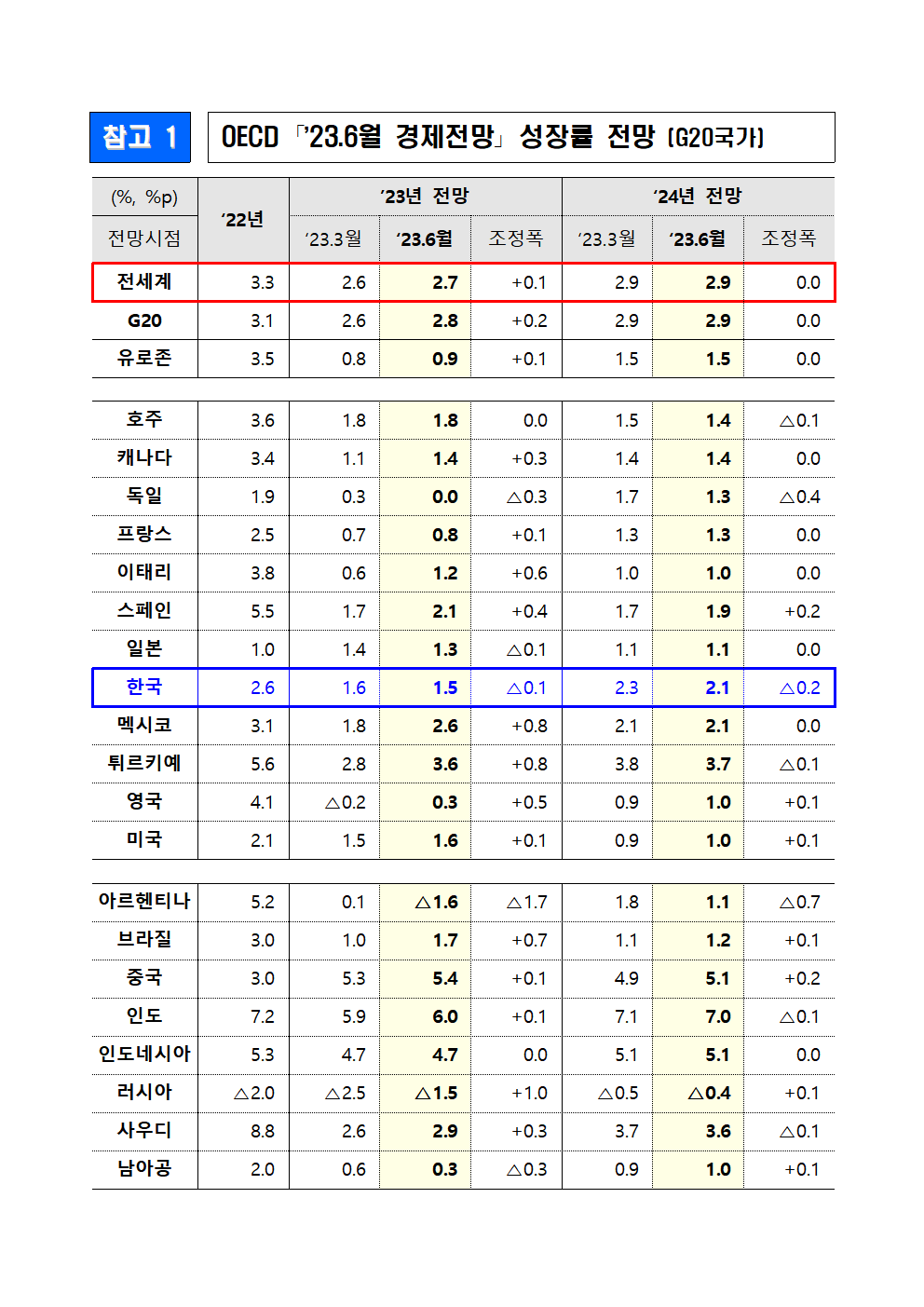

이에, `23년 세계경제 성장률은 2.7%로 둔화(`22년 3.3%)된 후 `24년에는 2.9%로 완만히 회복될 것으로 예측하였으며, 물가상승률은 에너지 가격 하락, 공급망 차질 완화 등으로 점차 둔화될 것으로 전망하였다. 다만, 이러한 전망에 대한 주요 하방리스크로 인플레이션 지속에 따른 고금리 장기화, 긴축과정에서의 금융시장·신흥국 불안, 에너지 위기 재점화 가능성 등을 제시하였다.

한편, 한국의 성장률은 `23년 1.5%로 둔화(`22년 2.6%)된 후, `24년 2.1%로 회복될 것으로 전망하였다. 고금리와 주택시장 부진이 민간소비·투자에 단기적 부담 요인이나 중국 경기 회복에 따른 수출 반등이 이를 완충할 것으로 보았으며, `24년에는 총수요 기반이 보다 개선될 것으로 전망하였다.

물가는 향후 공공요금·서비스 가격 조정요인이 있지만, 지속적으로 둔화될 것으로 전망하였다.<`23년 3.4%, `24년 2.6%>

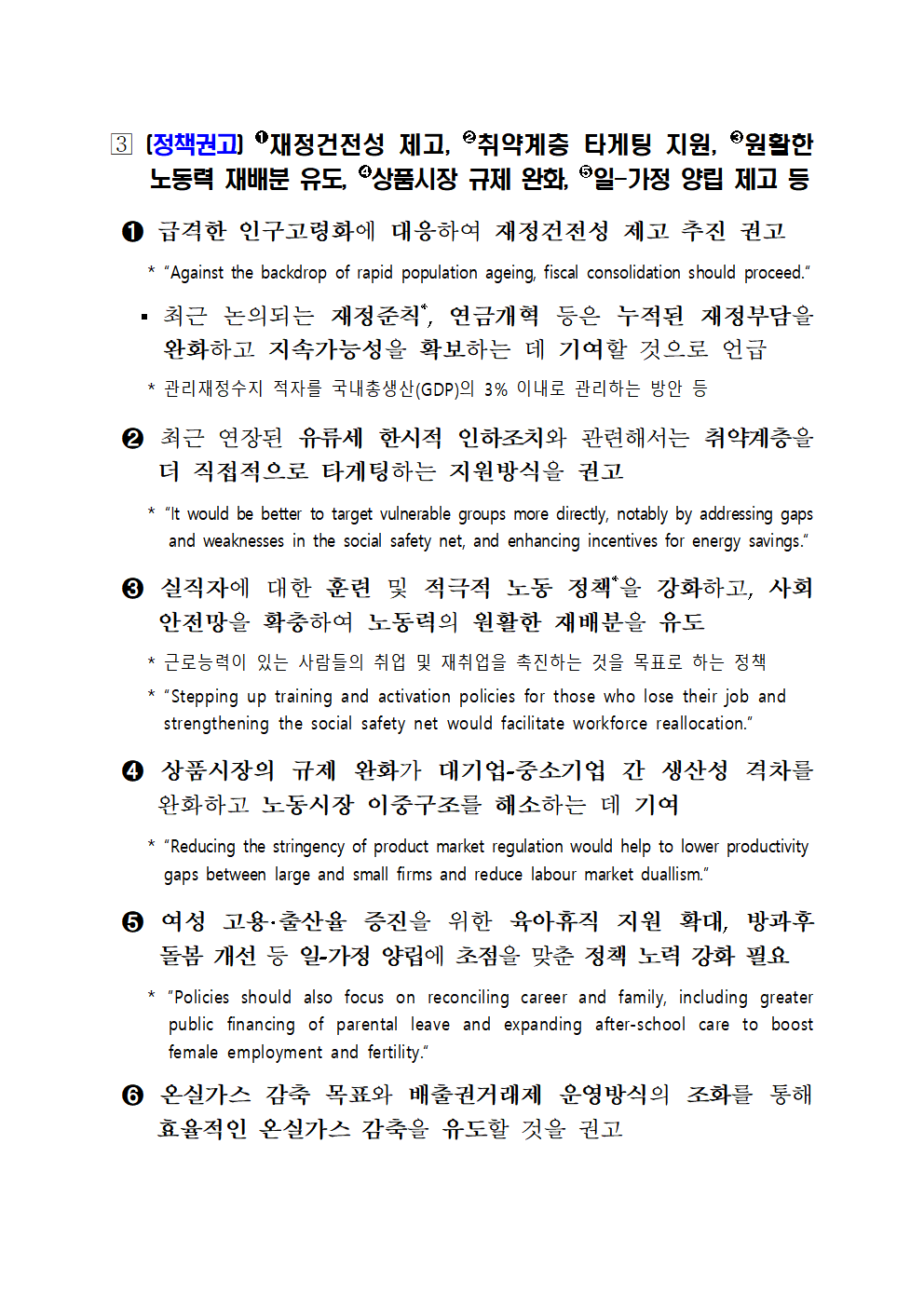

경제협력개발기구는 한국에 대해서 고령화 등에 대응한 재정건전성 제고 노력과 함께 취약계층에 대한 선별적 지원방식을 권고하였다. 또한, 실직자에 대한 훈련 및 적극적 노동정책 강화, 상품시장 규제 완화, 여성의 경제활동 참가율 제고 등 구조적 개혁 노력도 병행할 것을 당부하였으며, 온실가스 감축 목표에 맞는 배출권거래제도 운영을 권고하였다.

참고 1 OECD 「’23.6월 경제전망」 성장률 전망 (G20국가)

(%, %p) ‘22년 ’23년 전망 ‘24년 전망

전망시점 ‘23.3월 ‘23.6월 조정폭 ‘23.3월 ‘23.6월 조정폭

전세계 3.3 2.6 2.7 0.1 2.9 2.9 0

G20 3.1 2.6 2.8 0.2 2.9 2.9 0

유로존 3.5 0.8 0.9 0.1 1.5 1.5 0

호주 3.6 1.8 1.8 0 1.5 1.4 △0.1

캐나다 3.4 1.1 1.4 0.3 1.4 1.4 0

독일 1.9 0.3 0 △0.3 1.7 1.3 △0.4

프랑스 2.5 0.7 0.8 0.1 1.3 1.3 0

이태리 3.8 0.6 1.2 0.6 1 1 0

스페인 5.5 1.7 2.1 0.4 1.7 1.9 0.2

일본 1 1.4 1.3 △0.1 1.1 1.1 0

한국 2.6 1.6 1.5 △0.1 2.3 2.1 △0.2

멕시코 3.1 1.8 2.6 0.8 2.1 2.1 0

튀르키예 5.6 2.8 3.6 0.8 3.8 3.7 △0.1

영국 4.1 △0.2 0.3 0.5 0.9 1 0.1

미국 2.1 1.5 1.6 0.1 0.9 1 0.1

아르헨티나 5.2 0.1 △1.6 △1.7 1.8 1.1 △0.7

브라질 3 1 1.7 0.7 1.1 1.2 0.1

중국 3 5.3 5.4 0.1 4.9 5.1 0.2

인도 7.2 5.9 6 0.1 7.1 7 △0.1

인도네시아 5.3 4.7 4.7 0 5.1 5.1 0

러시아 △2.0 △2.5 △1.5 1 △0.5 △0.4 0.1

사우디 8.8 2.6 2.9 0.3 3.7 3.6 △0.1

남아공 2 0.6 0.3 △0.3 0.9 1 0.1

참고 2 OECD 「’23.6월 경제전망」 Inflation 전망 (G20국가)

(%, %p) ‘22년 ’23년 전망 ‘24년 전망

전망시점 ‘23.3월 ‘23.6월 조정폭 ‘23.3월 ‘23.6월 조정폭

G20 7.8 5.9 6.1 0.2 4.5 4.7 0.2

유로존 5.8 6.2 5.8 △0.4 3 3.2 0.2

호주 6.6 5 5.4 0.4 2.8 3.2 0.4

캐나다 6.8 3.6 3.5 △0.1 2.3 2.3 0

독일 8.7 6.7 6.3 △0.4 3.1 3 △0.1

프랑스 5.9 5.5 6.1 0.6 2.5 3.1 0.6

이태리 8.7 6.7 6.4 △0.3 2.5 3 0.5

스페인 8.3 4.2 3.9 △0.3 4 3.9 △0.1

일본 2.5 2.5 2.8 0.3 1.8 2 0.2

한국 5.1 3.6 3.4 △0.2 2.4 2.6 0.2

멕시코 7.9 5.9 5.9 0 3.4 3.7 0.3

튀르키예 72.3 44.6 44.8 0.2 41.4 40.8 △0.6

영국 9.1 6.7 6.9 0.2 2.8 2.8 0

미국 6.2 3.7 3.9 0.2 2.5 2.6 0.1

아르헨티나 72.4 85 106.9 21.9 75 88.3 13.3

브라질 9.3 5.4 5.6 0.2 4.3 4.7 0.4

중국 1.9 2.2 2.1 △0.1 2 2 0

인도 6.7 5.8 4.8 △1.0 4.2 4.4 0.2

인도네시아 4.2 4.1 4.2 0.1 3.5 3.5 0

러시아 - 6.4 - - 5.3 - -

사우디 - 2.3 - - 2.3 - -

남아공 6.9 5.8 6 0.2 4.8 4.7 △0.1

참고 3 OECD 「’23.6월 경제전망」 성장률 전망 (OECD회원국)

(%) ‘21년 실적 ‘22년 실적 ‘23년 전망 ‘24년 전망

호주 5.2 3.6 1.8 1.4

오스트리아 4.7 4.9 0.2 1.6

벨기에 6.3 3.2 0.9 1.4

캐나다 5 3.4 1.4 1.4

칠레 11.9 2.5 △0.1 1.9

콜롬비아 11 7.3 1.5 1.8

코스타리카 7.8 4.3 2.8 3

체코 3.5 2.5 0.3 2.4

덴마크 4.9 3.8 0.7 1.4

에스토니아 8 △1.1 △1.3 3.2

핀란드 3 2.1 0 1.2

프랑스 6.4 2.5 0.8 1.3

독일 2.6 1.9 0 1.3

그리스 8.3 6.1 2.2 1.9

헝가리 7.2 4.6 0 2.5

아이슬란드 4.3 6.4 4.4 2.6

아일랜드 13.4 12.2 4.4 3.7

이스라엘 8.5 6.4 2.9 3.3

이탈리아 7 3.8 1.2 1

일본 2.2 1 1.3 1.1

한국 4.1* 2.6 1.5 2.1

라트비아 4.1 2 1.1 2.4

리투아니아 6 1.9 0 2.6

룩셈부르크 5.1 1.6 0.8 2

멕시코 4.7 3.1 2.6 2.1

네덜란드 4.9 4.5 0.9 1.4

뉴질랜드 6 2.2 1 1.2

노르웨이 4.2 3.8 1.5 1.5

폴란드 6.8 5.4 0.9 2.1

포르투갈 5.5 6.7 2.5 1.5

슬로바키아 4.9 1.7 1.3 2

슬로베니아 8.2 5.4 1.5 2.6

스페인 5.5 5.5 2.1 1.9

스웨덴 5.9 2.9 △0.3 1.4

스위스 4.2 2.1 0.6 1.2

튀르키예 11.4 5.6 3.6 3.7

영국 7.6 4.1 0.3 1

미국 5.9 2.1 1.6 1

OECD회원국 5.7 3 1.4 1.4

세계 6.1 3.3 2.7 2.9

* ’21년 GDP 확정치(6.2일, 한국은행) 실적상 ‘21년 성장률은 4.3%

참고 4 ’23.6월 「OECD 경제전망」 주요 내용

1 세계경제 전망 및 정책권고

(최근 동향) 인플레이션이 둔화되는 가운데 성장세는 점차 개선

ㅇ 에너지가격 하락에 따른 인플레이션 둔화, 기업·소비심리 반등과 함께 中 리오프닝 등으로 세계경제는 완만히 개선

ㅇ 다만, OECD는 개선흐름이 “취약한(fragile)”기반에 놓여 있다고 진단

▪ 근원인플레이션이 여전히 높고, 고금리 영향이 자산·금융시장 뿐만 아니라 시차를 두고 총수요 회복을 제약하는 등 실물경제에도 영향 발생

(전망) 세계경제는 ’22년 3.3%, ’23년 2.7%, ’24년 2.9% 성장

G20 평균 물가상승률은 ’22년 7.8%, ’23년 6.1%, ’24년 4.7%

ㅇ ‘23년 초반은 대부분의 국가에서 제조업 대비 서비스 부문의 회복세가 보다 명확하게 나타나는 모습

ㅇ 세계경제는 ‘23년 성장 둔화 후 ’24년 완만히 회복,

인플레이션은 점진적인 둔화 흐름을 보일 것으로 전망

▪ (미국) 민간소비가 받쳐주고 있으나, 통화긴축 영향으로 주택·기업 투자가 위축되면서 성장 둔화 예상(‘22년2.1→‘23년1.6→’24년1.0%)

▪ (일본) 통화정책 완화 기조 지속, 임금 상승 등에 힘입어 회복세 유지 전망(‘22년1.0→‘23년1.3→’24년1.1%)

▪ (유로존) 러-우 전쟁 불확실성, 긴축 정책 등으로 ’23년 성장 둔화, ‘24년은 인플레이션 완화로 회복 전망(‘22년3.5→‘23년0.9→’24년1.5%)

▪ (중국) 코로나 봉쇄 종료로 ‘23년 가파른 성장 개선 전망, ’24년은 이러한 개선 흐름이 다소 완화(‘22년3.0→‘23년5.3→’24년5.1%)

▪ (인도) 긴축정책에 따른 수요 위축으로 ‘23년 성장 둔화. ’24년은 인플레이션 완화, 대외수요 회복 등으로 개선(‘22년7.2→‘23년6.0→’24년7.0%)

ㅇ 세계교역은 ’23년 세계경제 성장 둔화로 위축되었다가 ‘24년 반등 흐름 예상(‘22년5.0→‘23년1.6→’24년3.8%)

(향후 리스크) ①인플레이션 지속 시 고금리 장기화, ②금융시장·③신흥국 불안 촉발, ④에너지 수급·가격 불안 등이 하방 리스크로 작용 가능

➊ 인플레이션이 예상보다 높은 수준으로 유지될 경우, 통화긴축 기조가 장기화되면서 실물경제·금융시장에 부정적 영향 확대 소지

➋ 긴축으로 타이트해진 금융 여건에서 금융기관의 유동성·만기리스크, 가계·기업의 채무상환부담에 따른 신용손실 위험 등 잠재

➌ 또한, 신흥국 경제는 긴축과정에서 국채 스프레드 확대, 해외 자본 조달 축소, 자본유출 등으로 어려움에 직면할 가능성도 존재

➍ 러-우 전쟁에 따른 유럽 에너지 위기 역시 여전히 잠재되어 있고 中 리오프닝 등으로 에너지 가격 상승 위험도 재부각될 가능성

(정책권고) ①통화 긴축기조 유지, ②재정건전성 확보, ③생산성 향상을 위한 구조적 개혁, ④여성 경제활동 참여 제고 등

➊ 통화정책은 물가안정이 확고해질 때까지 긴축기조를 유지하되, 금융시장의 불확실성도 고려한 정책결정이 이루어질 필요

➋ 고령화 등 향후 재정소요 감안시 신뢰성 있는 재정규율 운용이 필요하며, 단기적으로는 취약계층에 타게팅한 선별적 재정지원 권고

➌ 장기 저성장 국면에 대응하여 기업역동성* 제고, 국경 간 교역장벽 완화, 유연하고 포용적인 노동시장 조성 등 구조적 개혁 노력도 강조

* 신규 혁신기업의 진입 및 기존 한계기업의 퇴출이 원활히 이루어지는 정도

➍ 또한, 양질의 보육에 대한 접근성 향상, 육아휴직 장려 등 여성의 경제활동 참여 제고 정책 역시 성장 전망 개선에 도움

2 한국경제 전망 및 정책권고

◇ 성장률 ’22년 2.6%, ’23년 1.5%(△0.1%p), ’24년 2.1%(△0.2%p)

물가상승률 ’22년 5.1%, ’23년 3.4%(△0.2%p), ’24년 2.6%(+0.2%p)

* ( )은 ’23.3월 OECD 전망치 대비 조정폭

(최근 동향) 민간소비는 회복세이나 수출 및 민간투자 부진,

물가상승세는 둔화 흐름 지속

ㅇ 방역조치가 해제되며 대면서비스 중심으로 민간소비 회복

다만, 고금리 등으로 민간투자는 다소 부진

ㅇ 반도체를 중심으로 글로벌 수요가 둔화되고, ‘22년말 중국發 수요 부진으로 수출도 감소

ㅇ 물가상승률은 4월 들어 3.7%까지 떨어졌으나, 근원인플레이션은 공공·개인서비스 가격 상승으로 4.0% 유지

(전망) 성장률은 ’23년 1.5%로 둔화된 후 ’24년 2.1%로 회복 전망

ㅇ 고금리, 주택시장 부진은 민간소비·투자에 단기 부담 요인이나 중국 경기 회복에 따른 수출 반등이 이를 상쇄, ‘24년에는 총수요 기반이 보다 개선될 것으로 전망

* “Exports are set to pick up with China’s recovery. Elevated debt servicing burdens and sluggish housing market will continue to weigh on private consumption and investment in the short term, but demand growth should strengthen in 2024.”

▪SVB 등 은행사태의 영향은 제한적이나, 글로벌 금융불안 심화시 가계부채 부담 증가, 금융시장 변동성 확대 가능성 존재

ㅇ 물가는 향후 공공요금·서비스 가격 조정요인이 있으나,

지속적으로 둔화될 것으로 전망

* “Inflation will continue to decline, but only moderately, with utilities and services price adjustments yet to come.”

(정책권고) ➊재정건전성 제고, ➋취약계층 타게팅 지원, ➌원활한 노동력 재배분 유도, ➍상품시장 규제 완화, ➎일-가정 양립 제고 등

➊ 급격한 인구고령화에 대응하여 재정건전성 제고 추진 권고

* “Against the backdrop of rapid population ageing, fiscal consolidation should proceed.“

▪최근 논의되는 재정준칙*, 연금개혁 등은 누적된 재정부담을 완화하고 지속가능성을 확보하는 데 기여할 것으로 언급

* 관리재정수지 적자를 국내총생산(GDP)의 3% 이내로 관리하는 방안 등

➋ 최근 연장된 유류세 한시적 인하조치와 관련해서는 취약계층을 더 직접적으로 타게팅하는 지원방식을 권고

* “It would be better to target vulnerable groups more directly, notably by addressing gaps and weaknesses in the social safety net, and enhancing incentives for energy savings.“

➌ 실직자에 대한 훈련 및 적극적 노동 정책*을 강화하고, 사회안전망을 확충하여 노동력의 원활한 재배분을 유도

* 근로능력이 있는 사람들의 취업 및 재취업을 촉진하는 것을 목표로 하는 정책

* “Stepping up training and activation policies for those who lose their job and strengthening the social safety net would facilitate workforce reallocation.”

➍ 상품시장의 규제 완화가 대기업-중소기업 간 생산성 격차를 완화하고 노동시장 이중구조를 해소하는 데 기여

* “Reducing the stringency of product market regulation would help to lower productivity gaps between large and small firms and reduce labour market duallism.”

➎ 여성 고용·출산율 증진을 위한 육아휴직 지원 확대, 방과후 돌봄 개선 등 일-가정 양립에 초점을 맞춘 정책 노력 강화 필요

* ”Policies should also focus on reconciling career and family, including greater public financing of parental leave and expanding after-school care to boost female employment and fertility.“

➏ 온실가스 감축 목표와 배출권거래제 운영방식의 조화를 통해 효율적인 온실가스 감축을 유도할 것을 권고

참고 5 OECD 한국 경제전망 원문

'판교핫뉴스' 카테고리의 다른 글

| 「제24회 철의 날」 맞아 유공자 포상 (0) | 2023.06.10 |

|---|---|

| 대환대출 인프라 이용 시 신용점수 관련 안내사항 및 이용현황 (0) | 2023.06.09 |

| 경기도, 탄소중립펀드 투자유치 지원 위한 ‘피칭데이’ 개최. 참여기업 모집 (0) | 2023.06.07 |

| 경기도, 3D프린팅 부품성능평가·금속3D프린팅 교육 참여 기업 모집 (0) | 2023.06.05 |

| 경기도, 공공버스 노선 동탄2~판교 등 18개 확대. 9월 운행 개시 (0) | 2023.06.04 |