공매도 재개 후 한 달간(5.3일~6.2일) 주식시장 동향 점검

2021-06-03 담당부서자본시장과

제 목 : 공매도 재개 후 한 달간(5.3일~6.2일) 주식시장 동향 점검

◈ 5.3일 이후 재개된 공매도는 경기회복세 등 양호한 거시·주식시장 환경 하에서 원활하게 안착하였습니다.

ㅇ 주가지수는 전반적으로 세계증시와 유사하게 움직였으며, 국내증시는 다른 국가에 비해 상대적으로 안정적 추세를 보였습니다.

ㅇ 공매도 일평균 거래대금은 이전에 비해 다소 증가했으나, 공매도와 주가 간 유의미한 관계는 나타나지 않았습니다.

◈ 금융위원회와 유관기관은 공매도 관련 시장동향을 면밀히 모니터링하고 시장을 투명하고 공정하게 운영해 나가겠습니다.

ㅇ 금융위는 6.1일을 시작으로 증권사 차원의 불법공매도 적발·차단시스템을 순차적으로 점검하고 있으며, 거래소 시장감시위원회는 자체분석을 통해 이상거래를 심층점검·감리하고 있습니다.

ㅇ 아울러, 개인투자자의 공매도 투자불편을 최소화하기 위한 제도개선도 적극 검토해 나갈 예정입니다.

1 주가 동향

□ 주가지수는 공매도 재개 직전 거래일인 4.30일 대비 코스피 +2.4% 상승, 코스닥 △0.2% 하락하였습니다.(6.2일 종가기준)

ㅇ 5월중 세계증시는 美 물가 상승에 따른 연준(Fed)의 양적완화 축소(tapering) 가능성 등으로 혼조세를 나타냈습니다.

ㅇ 아시아 증시도 전반적으로 세계 증시와 유사한 움직임을 보였으며, 국내증시의 경우 기업실적 개선*·개인매수세 지속 등으로 상대적으로 안정적 추세를 나타냈습니다.

* 코스피 상장사 ’21.1Q 연결순이익 : 49.1조원(전년동기대비 +361%)

< 국가별 한 달 간 주가상승률 > < 주요국 증시추이 >

□ 외국인은 5월중 국내 증시에서 9조원을 순매도하였으나, 5월 마지막 주에는 순매수로 전환* 하였습니다.

* 5월 외국인 순매수(조원) : (1주) △1.2, (2주) △6.7, (3주) △1.6, (4주) △0.02 (5주) +0.5

ㅇ 미국의 긴축 경계감에 따른 아시아 비중 축소 등의 영향으로다른 아시아 국가도 유사한 외국인 매도세*를 보였습니다.

* 亞 주요국 외국인 순매수(5.31, 백만달러) : (한국) △7,964 (대만) △1,911 (일본, 5.21 기준) △5,028

ㅇ 또한, 5월 중순 나타난 원화 약세로 인해 외국인 자금유출이 빠르게 진행된 측면도 있습니다.

* 원달러 환율 : (5.3일) 1,123.0 → (5.7일) 1,120.5 → (5.17일) 1,138.0 → (5.31일) 1,108.5

2 공매도 동향

□ 해당기간 중 일평균 공매도 거래대금은 6,882억원으로 과거 대비 증가했으나, 전체 거래대금이 과거 대비 2배 이상 증가했음을 감안하면 상승폭은 크지 않습니다.

* 일평균 공매도(억원) : (‘17) 3,913 (’18) 5,248 (‘19) 4,207 (’20.3월) 6,542 (’21.5~6.2) 6,882

일평균 거래대금(조원) : (‘17) 9.0 (’18) 11.5 (‘19) 9.3 (’20.3월) 13.7 (’21.5~6.2) 25.4

ㅇ 공매도 거래대금은 개시 초기 금지기간 누적됐던 공매도 수요*로 인한 높은 증가폭이 점차 하향안정화** 되고 있습니다.

* 공매도 금지기간 중 현물공매도 금지의 대안으로 선물매도가 증가하여 선물 저평가 상태(백워데이션) 유지 → 공매도 재개 이후 고평가된 현물을 매도하고 저평가된 선물을 매수하려는 차익거래 유인 발생

** 공매도 일평균 거래대금(억원) : (5월1주) 8,416 (5월2주) 7,504 (5월3주) 6,379 (5월4주) 6,373

ㅇ 총거래대금 대비 비중*은 2.7%로 이전보다 약 40% 감소했습니다.

* 공매도 거래비중(%) : (‘17) 4.4 (’18) 4.7 (‘19) 4.6 (’20.1~3월) 4.7 (‘21.5~6월) 2.7

□ 한편, 분석기간 동안 공매도와 주가 간 유의미한 관계는 발견되지 않았습니다.

ㅇ 공매도 거래대금과 비중이 높았던 상위 10개 종목을 살펴보면, 규칙적인 관계는 없는 것으로 보입니다.

< 공매도 거래대금 및 비중 상위 10개 종목의 주가변동률(억원, %) >

종목명 공매도대금 변동률 종목명 공매도비중 변동률

삼성전자 6,544 △0.9 카페24 18.3 △6.0

HMM 5,677 20.5 포스코케미칼 17.9 △3.7

LG화학 3,830 △13.4 넷마블 17.6 7.7

셀트리온 3,374 0.2 LG디스플레이 16.8 △0.8

현대차 3,315 12.3 한국기업평가 16.6 △1.4

LG디스플레이 3,218 △0.8 카카오게임즈 15.5 △1.5

SK이노베이션 3,216 △1.3 아이티엠반도체 15.4 △0.9

카카오 2,969 11.9 현대바이오랜드 15 4.9

SK하이닉스 2,915 △1.6 KH바텍 14.8 △1.7

삼성SDI 2,723 △6.6 알테오젠 14.7 △13.0

* 변동률은 4.30일 종가 대비 6.2일 종가 기준

3 투자자별 공매도 동향

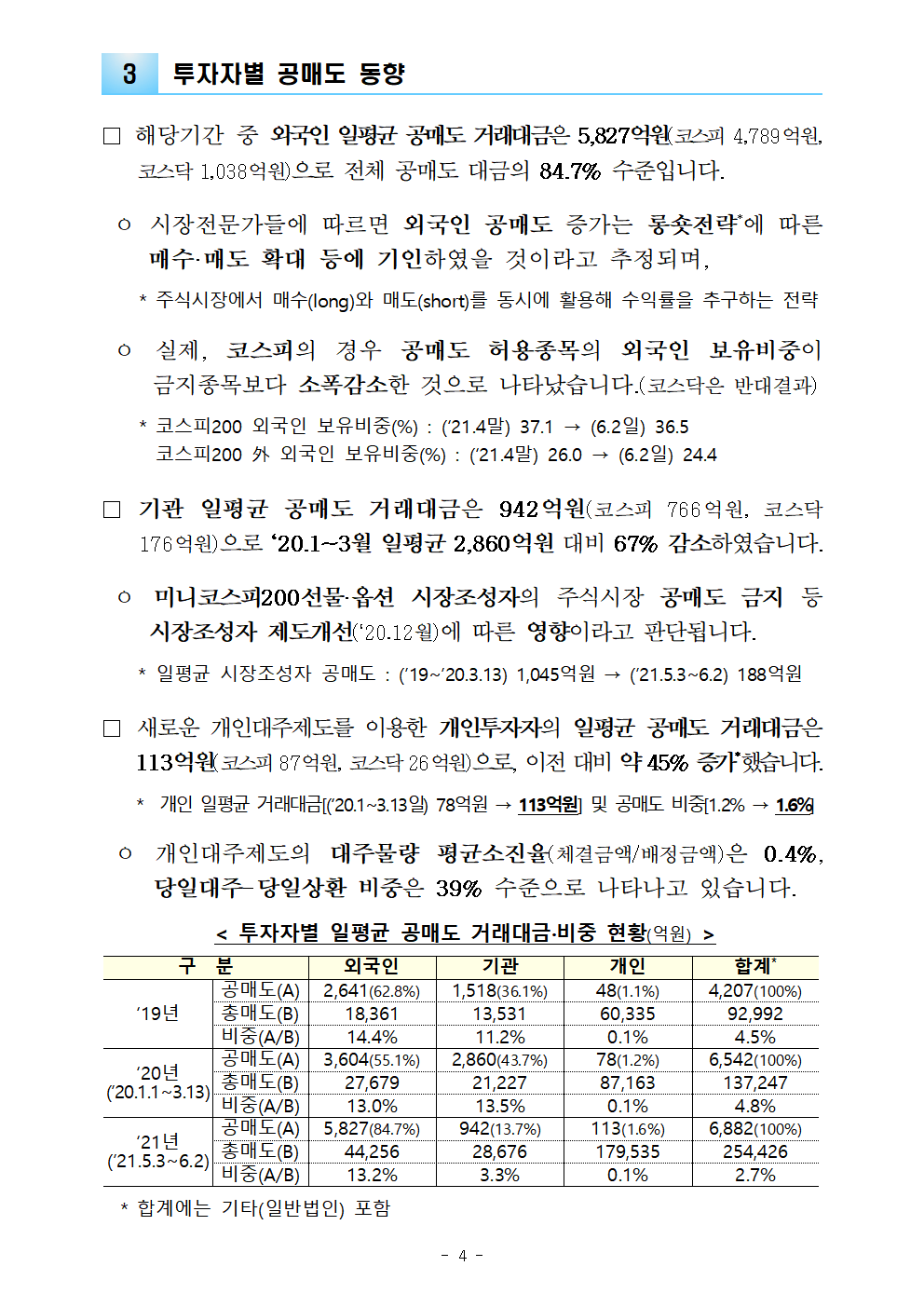

□ 해당기간 중 외국인 일평균 공매도 거래대금은 5,827억원(코스피 4,789억원, 코스닥 1,038억원)으로 전체 공매도 대금의 84.7% 수준입니다.

ㅇ 시장전문가들에 따르면 외국인 공매도 증가는 롱숏전략*에 따른 매수·매도 확대 등에 기인하였을 것이라고 추정되며,

* 주식시장에서 매수(long)와 매도(short)를 동시에 활용해 수익률을 추구하는 전략

ㅇ 실제, 코스피의 경우 공매도 허용종목의 외국인 보유비중이 금지종목보다 소폭감소한 것으로 나타났습니다.(코스닥은 반대결과)

* 코스피200 외국인 보유비중(%) : (‘21.4말) 37.1 → (6.2일) 36.5

코스피200 外 외국인 보유비중(%) : (‘21.4말) 26.0 → (6.2일) 24.4

□ 기관 일평균 공매도 거래대금은 942억원(코스피 766억원, 코스닥 176억원)으로 ‘20.1~3월 일평균 2,860억원 대비 67% 감소하였습니다.

ㅇ 미니코스피200선물·옵션 시장조성자의 주식시장 공매도 금지 등 시장조성자 제도개선(‘20.12월)에 따른 영향이라고 판단됩니다.

* 일평균 시장조성자 공매도 : (’19~’20.3.13) 1,045억원 → (’21.5.3~6.2) 188억원

□ 새로운 개인대주제도를 이용한 개인투자자의 일평균 공매도 거래대금은 113억원(코스피 87억원, 코스닥 26억원)으로, 이전 대비 약 45% 증가*했습니다.

* 개인 일평균 거래대금[(‘20.1~3.13일) 78억원 → 113억원] 및 공매도 비중[1.2% → 1.6%]

ㅇ 개인대주제도의 대주물량 평균소진율(체결금액/배정금액)은 0.4%, 당일대주-당일상환 비중은 39% 수준으로 나타나고 있습니다.

< 투자자별 일평균 공매도 거래대금·비중 현황(억원) >

구 분 외국인 기관 개인 합계*

‘19년 공매도(A) 2,641(62.8%) 1,518(36.1%) 48(1.1%) 4,207(100%)

총매도(B) 18,361 13,531 60,335 92,992

비중(A/B) 14.40% 11.20% 0.10% 4.50%

‘20년 공매도(A) 3,604(55.1%) 2,860(43.7%) 78(1.2%) 6,542(100%)

(’20.1.1~3.13) 총매도(B) 27,679 21,227 87,163 137,247

비중(A/B) 13.00% 13.50% 0.10% 4.80%

‘21년 공매도(A) 5,827(84.7%) 942(13.7%) 113(1.6%) 6,882(100%)

(’21.5.3~6.2) 총매도(B) 44,256 28,676 179,535 254,426

비중(A/B) 13.20% 3.30% 0.10% 2.70%

* 합계에는 기타(일반법인) 포함

4 공매도 제도개선 내용 및 효과

□ 금융위원회와 한국거래소(시장감시위원회)는 불법공매도 적발강화를 위한 감시체계를 구축하고 시장을 면밀히 모니터링하고 있습니다.

➊ 한국거래소는 매매양태 자체분석을 통해 약 300여건의 점검대상을 선정하여 불법공매도 여부·업틱룰 위반 등을 심층점검하였으며,

- 거래소 감리 후 법위반 혐의 발견시 금융위(자본시장조사단) 및 금감원에 통보 예정입니다.

< 특별감리단 점검계좌 모니터링 현황 >

구분 5.3∼5.7 5.10∼5.14 5.17∼5.21 5.24∼6.2 합계

점검대상 130 107 37 41 315

점검완료 130 107 36 26 299

* 모니터링 기준 고도화에 따라 점검대상 거래 건을 합리적으로 조정

➋ 이와 함께 결제수량부족* 120여건 및 선매도-후매수** 의심거래 600여건에 대해서는 감리를 실시 중입니다.

* 결제일(T+2일) 오후 12시(예탁결제원 통보) 기준 결제수량부족 계좌

** 보유하지 않은 주식을 먼저 매도한 후 당일 동일수량을 매수하여 결제하는 거래

□ 시장조성 대상종목 및 공매도를 필수적인 경우로 제한함에 따라, 전체 공매도 중 시장조성자가 차지하는 비중이 크게 감소하였습니다.(8.87%→0.01%)

ㅇ 고유동성 종목에 대한 시장조성을 제한함에 따라, 시장조성 종목 중 저유동성 비중이 증가하였습니다.

< 시장조성종목 중 저유동성 종목 현황 >

구분 ‘20년 ‘21년 증감

시장조성 저유동성 종목(A) 280개 373개 +93개

전체 계약 종목(B) 849개 678개 △171개

시장조성종목 중 저유동성 비중(A/B) 32% 55% +23%p

ㅇ 아울러, 시장조성자 관련 정보 공개 확대*를 통해, 시장조성자 거래 관련 투명성 및 투자자 신뢰제고 노력도 병행하고 있습니다.

* 종목별 시장조성 계약 현황(의무이행률 등) 공개 및 시장조성자 상세거래실적 공표

5 종합평가 및 향후계획

□ 공매도 재개는, 경기회복세 등 우호적인 거시·주식시장 환경 하에서 원활하게 안착된 것으로 보입니다.

ㅇ 주가지수, 공매도 거래대금*, 변동성지수** 등 계량지표는 정상범위 내에서 움직이고, 시장불안심리 및 이상징후도 발견되지 않았습니다.

* 공매도 대금 증가에는 다양한 원인이 작용했으나, 국내외 시장전문가는 단순히 주가하락을 기대하는 공매도 물량은 많지 않은 것으로 추정

** 코스피200 변동성지수(VKOSPI) 추이 : (‘21.1월) 30.8 (2월) 28.4 (3월) 25.1

(4월) 18.0 (5월~6.2일) 18.6

ㅇ 정부는 증권사 차원의 불법공매도 차단·적발시스템이 원활하게 구축·운영되는지 순차적으로 점검을 실시하고 있으며(6.1일 1차 점검실시),

- 향후에도 시장감시위원회의 혐의거래 심층점검 지속 등을 통해 주식시장을 투명하고 공정하게 운영해 나가겠습니다.

□ 금융당국은 개인투자자의 공매도 투자불편을 최소화하기 위한 제도개선도 지속해 나가겠습니다.

ㅇ 현재 17개사가 제공중인 개인대주서비스를 연내에 신용융자를 취급하는 28개 증권사 모두로 확대해 나가고,

※ (현재) NH투자, 키움, 신한금투, 대신, SK, 유안타, 한국투자, 하나, KB, 삼성, 교보, 미래에셋, 케이프, BNK, 상상인, 한양, 부국(17개사)

(연내) 이베스트, 유진, 하이, 메리츠, KTB, IBK, DB, 한화, 현대차, 신영, 유화(11개사)

ㅇ 대주물량 추가확보와 대주재원 활용 효율화 등을 추진하면서, 개인대주 차입기간(60일)을 보다 늘리는 방안 등도 검토하겠습니다.

□ 한편, 6.11일부터 코스피200, 코스닥150 구성종목 변경으로 공매도 가능종목이 변경되므로 공매도 투자자는 각별히 유의하시기 바랍니다.

ㅇ 지수에서 편출 예정인 종목*은 6.10일(목)까지만 공매도 주문이 가능합니다.(매수상환은 6.11일 이후에도 가능)

* 코스피200 8종목, 코스닥150 16종목 예정(세부종목은 거래소 5.25일 발표참고)

< 금융 용어 설명 >

▪ 공매도 : 향후 주가가 하락할 것으로 예상되는 종목의 주식을 빌려서 매도한 뒤 실제로 주가가 하락하면 주식을 되사들여 빌린 주식을 갚음으로써 차익을 얻는 매매기법

▪ 백워데이션(back-wardation) : 선물가격이 현물가격보다 낮게 형성된 시장 또는 선물과 현물 간의 가격 역전현상을 의미하며, 백워데이션 하에서는 저평가된 선물을 매수하고 고평가된 현물을 매도하는 차익거래 수요가 발생

▪시장조성자(market maker) : 매수·매도 양방향에 호가를 제시하여 투자자의 거래상대방이 되어주는 자기매매업자(통상 증권사)로, 원활한 거래를 뒷받침하여 투자자 거래비용을 절감하고, 가격연속성을 제고하는 기능을 수행

▪ 업틱룰(up-tick rule) : 공매도 시 매도호가를 직전 체결가 초과로 제시하도록 제한한 규정

☞ 본 자료를 인용 보도할 경우 출처를 표기해 주십시오. 금융위원회 대 변 인

http://www.fsc.go.kr prfsc@korea.kr

“혁신금융, 더 많은 기회 함께하는 성장”

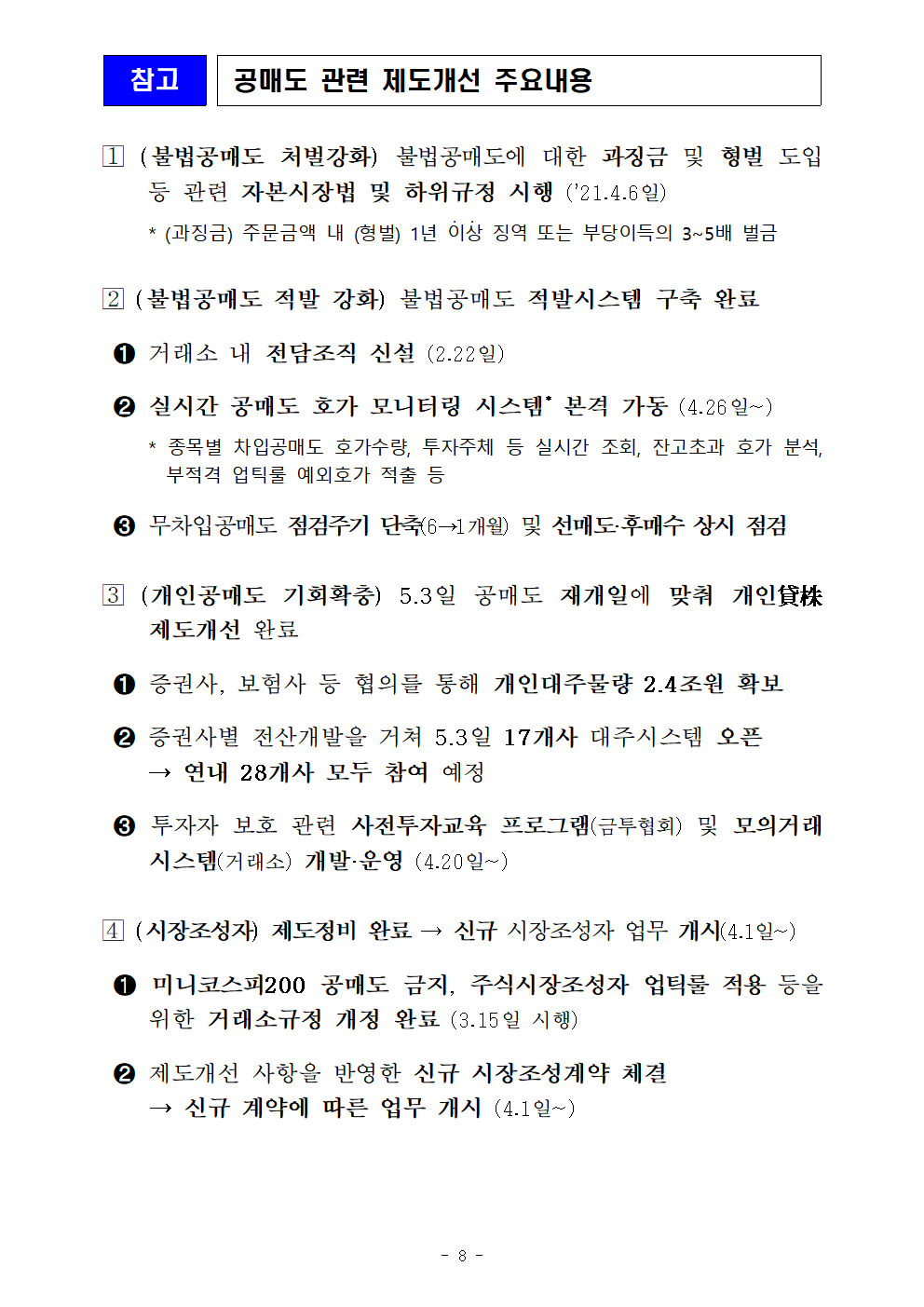

참고 공매도 관련 제도개선 주요내용

? (불법공매도 처벌강화) 불법공매도에 대한 과징금 및 형벌 도입 등 관련 자본시장법 및 하위규정 시행 (’21.4.6일)

* (과징금) 주문금액 내 (형벌) 1년 이상 징역 또는 부당이득의 3~5배 벌금

? (불법공매도 적발 강화) 불법공매도 적발시스템 구축 완료

➊ 거래소 내 전담조직 신설 (2.22일)

➋ 실시간 공매도 호가 모니터링 시스템* 본격 가동 (4.26일~)

* 종목별 차입공매도 호가수량, 투자주체 등 실시간 조회, 잔고초과 호가 분석, 부적격 업틱룰 예외호가 적출 등

➌ 무차입공매도 점검주기 단축(6→1개월) 및 선매도·후매수 상시 점검

? (개인공매도 기회확충) 5.3일 공매도 재개일에 맞춰 개인貸株 제도개선 완료

➊ 증권사, 보험사 등 협의를 통해 개인대주물량 2.4조원 확보

➋ 증권사별 전산개발을 거쳐 5.3일 17개사 대주시스템 오픈

→ 연내 28개사 모두 참여 예정

➌ 투자자 보호 관련 사전투자교육 프로그램(금투협회) 및 모의거래시스템(거래소) 개발·운영 (4.20일~)

? (시장조성자) 제도정비 완료 → 신규 시장조성자 업무 개시(4.1일~)

➊ 미니코스피200 공매도 금지, 주식시장조성자 업틱룰 적용 등을 위한 거래소규정 개정 완료 (3.15일 시행)

➋ 제도개선 사항을 반영한 신규 시장조성계약 체결

→ 신규 계약에 따른 업무 개시 (4.1일~)

'판교핫뉴스1' 카테고리의 다른 글

| 글로벌 재생의료 강국을 향한 범부처 실행 계획 확정-제2차 첨단재생의료 및 첨단바이오의약품 정책심의위원회 개최(6.4) (0) | 2021.06.05 |

|---|---|

| 코로나19 국내 발생 및 예방접종 현황 (6.4., 0시 기준)-상반기 1,300만 명+α 접종목표 조기달성 예상(6.4., 정례브리핑) (0) | 2021.06.04 |

| 중기부, 다쏘시스템·앤시스·지멘스와 손잡고 제조분야 창업기업 육성 나서-세계적 기업 협업 프로그램(2차) 참여기업 모집(6.4~6.25) (0) | 2021.06.04 |

| 「2021 엔지니어링의 날 기념 정부포상 전수식」 개최-금탑산업훈장 ㈜케이씨아이 성백전 회장 등 41명 포상 (0) | 2021.06.04 |

| 블록체인 기술발전 및 산업 육성을 위한 간담회 개최 (0) | 2021.06.04 |