중, 저신용층에 대한 중금리대출을 늘리고 대출금리도 낮추어 나가겠습니다-중금리대출 제도개선방안 (최고금리 인하 후속조치 ➌

등록일 2021-04-25

제 목 : 중‧저신용층에 대한 중금리대출을 늘리고 대출금리도 낮추어 나가겠습니다.

- 중금리대출 제도개선방안 (최고금리 인하 후속조치 ➌) -

▸ 올해 약 200만명에게 32조원,‘22년 약 220만명에게 35조원 공급 예상

▸ 대출이동 활성화, 중개수수료 인하 등을 통한 대출금리 인하 유도

① 중금리대출의 적격 공급요건을 전면 개편하여, 중금리대출이 중‧저신용층에게 집중 공급되도록 유도하겠습니다.

② 인터넷전문은행의 중금리대출 공급 확대, 신용평가 모형 고도화, 자유로운 대출이동 활성화를 통해 금리 인하를 유도하겠습니다.

③ 법정최고금리 인하로 인해 대출시장에서 탈락될 우려가 있는 저신용차주를 제2금융권 중금리대출로 적극 흡수하겠습니다.

1 개 요

□ 금융위원회는 법정최고금리 인하(’21.7월, 24%→20%)에 따른 세번째 후속조치로 「중금리대출 제도개선방안」을 마련하였습니다.

ㅇ 이번 방안은 중‧저신용층에게 중금리대출을 확대 공급하고,

ㅇ 최근 빠르게 발전 중인 디지털기술의 활용과 시장경쟁을 통해 대출금리 인하를 지속 유도하는 한편,

ㅇ 법정최고금리 인하로 대출시장에서 탈락될 우려가 있는 저신용차주 중 일부를 중금리대출로 흡수하는데 중점을 두었습니다.

2 개선방안 주요내용

1 기존 중금리대출 제도 개편 : 중‧저신용층 확대 공급

가. 사잇돌대출 신용점수 요건 신설

□ 사잇돌대출 적격 공급요건에 신용점수 요건이 신설됩니다.

ㅇ 사잇돌대출에 별도의 신용점수 요건이 없어 그간 사잇돌대출이 고신용층에 일부 공급*되고 있다는 지적이 있었습니다.

* 전체 사잇돌대출 공급액(’20년 기준) 중 55%가 신용등급 1~3등급 차주에게 공급(인터넷전문은행의 경우 66.4%)

ㅇ 사잇돌대출에 신용등급 요건을 신설하여 신용점수 하위 30% 차주(기존 5등급 이하)에게 사잇돌대출의 70% 이상이 공급되도록 유도하겠습니다.

나. 민간중금리 대출 요건 전면 개편

□ 민간중금리 대출은 ‘신용점수 하위 50% 차주(기존 4등급 이하)에게 공급되는 업권별 금리상한 이하의 모든 비보증부 신용대출’로 요건을 변경하여 관리하고 인센티브를 부여하겠습니다.

ㅇ 그 동안은 사전공시된 “중금리대출상품” 취급실적만을 중금리대출 실적으로 인정함에 따라,

- 고신용층에 대한 중금리대 대출이 중금리대출로 인정*받거나, 중‧저신용층에 대한 저금리 대출이 중금리대출로 인정받지 못하는 경우**가 있었습니다.

* ‘중금리대출상품’으로 사전공시되어 기존 4등급 이하 차주에 70% 이상 공급된 ‘상품 전체실적’을 중금리대출로 인정

** 은행권의 4등급 이하 신용대출 공급규모는 14.4조원, 평균금리도 3.9~6.1% 수준이나, 실제로 중금리대출로 집계되는 금액은 0.2조원에 불과(’20년 기준)

ㅇ 제도개편을 통해 “중‧저신용층에게 공급되는 모든 중금리대 대출”을 중금리대출로 인정하여 규제 인센티브를 부여하는 한편,

- 금리상한 요건도 법정최고금리 인하와 시장상황을 고려하여 합리적으로 인하하겠습니다.

< (현 행) 업권별 민간 중금리대출 금리요건 >

구분 은행 상호금융 카드사 캐피탈 저축은행

가중평균금리 6.50% 8.50% 11.00% 14.00% 16.00%

금리상한 10.00% 12.00% 14.50% 17.50% 19.50%

↓

< (개 선) 업권별 민간 중금리대출 금리요건 >

구분 은행 상호금융 카드 캐피탈 저축은행

금리상한 6.50% 8.50% 11.00% 14.00% 16.00%

다. 은행권 중금리대출 공급 확대 유도

□ 은행권의 중금리대출 공급에 대한 인센티브도 강화됩니다.

ㅇ 가계부채 증가율 목표 관리 재개 시 은행권 중금리대출은 일부 예외를 검토하고, 그 실적을 경영실태평가에 반영하겠습니다.

ㅇ 은행별로 자율적으로 연간 중금리대출 공급계획을 마련하여 공개하고, 분기별 공급실적을 비교 공시할 예정입니다.

2 디지털기술 발전 활용 : 대출금리 인하 유도

가. 인터넷전문은행 중‧저신용층 대출 공급 활성화

□ 인터넷전문은행이 법과 도입취지에 부합하게 중‧저신용층에 대한 대출을 혁신적으로 확대 공급해 나가도록 관리감독을 강화하겠습니다.

ㅇ 인터넷전문은행이 자체적으로 중‧저신용층 대출 확대 중장기 계획을 수립하도록 하고, 이행 현황을 정기적으로 점검하며 이행 현황이 투명하게 공시되도록 하겠습니다.

※ 인터넷전문은행의 중금리대출 확대 세부방안은 별도 발표(’21.상반기 중)

나. 저축은행 신용평가모형(CSS) 고도화

□ ‘저축은행 신용평가모형 고도화 TF*’ 운영을 통해 중‧저신용층에 특화된 신용평가모형을 개발‧보급하겠습니다.

* 금융위‧금감원, 저축은행중앙회, CB사, 핀테크기업 등이 참여

ㅇ 이 과정에서 그간 사잇돌대출 운영과정에서 축적된 100만건의 중‧저신용층 Big Data 등을 적극 활용할 계획입니다.

다. 디지털기술을 활용한 중‧저신용층 대출지원 인프라 확대

□ 신용평가에 필요한 비금융 데이터 활용, 다양한 대출상품 비교‧이동 등을 지원하는 인프라를 구축‧확대해 나가겠습니다.

ㅇ 플랫폼 사업자 등의 비금융정보 제공‧접목*을 통해 청년, 주부, 소상공인 등 Thin Filer의 대출금리 인하를 유도하겠습니다.

* 플랫폼 사업자 등의 비금융CB업 진입을 유도하고 허가절차도 신속히 진행

ㅇ 현재 구축 중인 대환대출 인프라의 경우 중‧저신용층에게는 중금리대출 및 서민금융상품이 우선 검색되도록 하고, 중개수수료도 일반 신용대출보다 낮게 책정되도록 유도하겠습니다.

ㅇ 향후 대환대출 인프라와 온라인 대출비교 서비스 연동을 통해 금리 비교부터 대출이동까지 비대면‧One-stop으로 진행될 수 있는 시스템을 구축하겠습니다.

3 법정최고금리 인하 대응 : 저신용차주 흡수 유도

가. 금리산정 합리화 및 중개수수료 인하 유도

□ 저축은행의 대출금리 산정방식을 은행권을 참고하여 합리적으로 개편*함으로써 대출금리가 합리적으로 산정되도록 유도하는 한편,

* 은행 대출금리 산정체계 모범규준’을 참고하여 ‘저축은행 대출금리 산정체계 모범규준’ 개정 추진

ㅇ 대출중개수수료 상한*을 1%p 인하하여 대출모집인 중개수수료 인하를 유도(대부업법 시행령 개정방침 旣발표)하고,

* 중개수수료 상한 : (5백만원 이하) 4%, (5백만원 초과) 초과금액 3%+ 20만원

ㅇ 대환대출 인프라 구축과정에서 플랫폼 사업자의 중개수수료가 과도하게 책정되지 않도록 하겠습니다. (참여기관간 자율협약*)

* 수수료는 대환대출 인프라 구축 TF에 참여하는 금융기관과 플랫폼 사업자간 협상에 따라 결정될 예정이나, 합리적 수준에서 결정되도록 유도

나. 은행-제2금융권 연계 중금리대출 활성화

□ 은행이 신용도가 부족한 고객을 제2금융권 중금리대출로 연결해 주는 ‘연계대출*’ 활성화에 노력하겠습니다.

* 은행을 방문한 고객이 정보제공(제3자정보제공, 신용정보조회 등)에 동의할 경우 계열 금융회사 금리‧한도를 일괄 조회한 후 대출이 가능한 회사로 연결

예) ○○○님: A캐피탈 9% 3,000만원, A저축은행 12% 5,000만원 대출 가능

ㅇ 저축은행과 인근지역 은행간의 ‘연계대출 협력 MOU’ 체결을 적극 지원*하고,

* 협상력이 부족한 개별 저축은행을 대신하여 저축은행중앙회가 은행(은행연합회)과의 연계대출협력 MOU 체결 확대를 유도

ㅇ 연계대출 과정에서 실무자의 어려움을 해소하기 위해 ‘연계대출 표준업무방법(Best Practice)*’를 마련‧보급하겠습니다.

* 저축은행중앙회와 은행연합회 등이 협력하여 금융소비자보호법 시행에 따른 연계대출 표준업무 프로세스를 마련‧보급

다. 제2금융권 중금리대출 규제 인센티브 확대

□ 제2금융권에 대한 중금리대출 규제 인센티브를 확대하여 저신용차주 흡수를 지속 유도하겠습니다.

ㅇ ‘20.11월부터 시행된 저축은행 중금리 사업자대출에 대해서도 영업구역 규제 완화 인센티브*를 부여하는 한편,

* 저축은행은 영업구역내 개인‧중소기업에 대한 신용공여액을 총 신용공여액의 일정비율(30~50%) 이상으로 유지해야 하며, 저축은행 중금리 사업자대출에 대해서는 130%로 인정

ㅇ 여전업권과 저축은행의 고금리대출(기존 20% 이상 대출)에 적용되던 예대율 산정시 불이익 조치, 충당금 추가적립 조치 등을 폐지하여 적극적인 저신용차주 흡수를 유도하겠습니다.

➡ 민간중금리 대출 요건변경에 따라 그 동안 집계에서 누락되던 중금리대출을 집계에 포함할 경우 ‘20년 기준 중금리대출 공급액은 13.2조 → 30.2조원으로 변경 집계됩니다.

ㅇ ‘21년에는 약 200만명에게 32조원, ‘22년에는 약 220만명에게 35조원의 중금리대출이 공급될 것으로 예상됩니다.

※ 보다 자세한 내용은 <별첨 : 중금리대출 제도 개선방안> 및 <주요 Q&A>를 확인해주시기 바랍니다.

※ [참고] 최고금리 인하 후속조치 1. 정책서민금융 공급체계 개편방안(‘21.3.31.)

최고금리 인하 후속조치 2. 대부업 제도개선방안(‘21.4.1.)

< 「중금리대출 제도 개선방안」 주요 내용 >

중금리대출 적격 공급요건 전면 개편 1. 사잇돌대출 중‧저신용층 공급비중 요건 신설

▸ 신용점수 하위 30%(기존 5등급 이하) 차주에 70% 이상 공급

2. 민간중금리 대출 적격요건 전면 재검토

▸ 최고금리 인하에 맞춰 요건 중 금리상한*을 하향 조정

* (은행) 10% → 6.5%, (상호금융) 12% → 8.5%, (카드) 14.5% → 12%, (캐피탈) 17.5% → 14%, (저축은행) 19.5% → 16%

▸ 사전공시 여부와 관계없이 중‧저신용층(하위 50%)에 대한 모든 중금리대 대출(금리상한 이하)을 민간중금리 대출로 인정

3. 은행권 중금리대출 공급에 대한 인센티브 강화

▸ 중금리대출 실적 증가율 관리 일부예외 검토 및 경영실태평가 반영

▸ 은행별 중금리대출 자율 공급계획 공개 및 분기별 실적공시

디지털기술 발전을 활용한 금리인하 유도 1. 인터넷전문은행의 중‧저신용층 대출 공급 확대 유도

▸ 중금리대출 공급계획‧실적을 분기별로 점검‧개선

▸ 공급계획 미충족시 신사업 진출 제한 검토

2. 중‧저신용층에 대한 신용평가 모형 고도화

▸ 사잇돌대출에 축적된 Big Data 및 비금융정보 활용 확대

3. 대환대출 인프라를 통한 중금리대출 활성화

▸ 중‧저신용층에게는 정책서민대출, 중금리대출 우선 추천

▸ 중금리대출 중개수수료는 일반신용대출보다 낮게 책정 유도

법정최고금리 인하에 대응한 저신용차주 흡수 유도 1. 대출원가 분석을 통한 합리적 금리산정 유도

▸ 저축은행 금리 산정체계를 합리적으로 개편(모범규준 개정)

▸ 온‧오프라인 대출중개수수료 인하 유도

2. 은행권-제2금융권 연계대출 활성화

▸ 저축은행과 인근지역 은행 간 연계대출 협력 MOU 체결 지원

▸ 연계대출 표준업무방법(Best Practice) 마련‧보급

3. 규제개선을 통해 제2금융권의 저신용차주 흡수 유도

▸ 저축은행 중금리 사업자대출 공급에 대해 영업구역 규제 완화

▸ 20%이상 대출에 대한 불이익조치 폐지로 저신용차주 흡수 유도

☞ 본 자료를 인용 보도할 경우 출처를 표기해 주십시오. 금융위원회 대 변 인

http://www.fsc.go.kr prfsc@korea.kr

“혁신금융, 더 많은 기회 함께하는 성장”

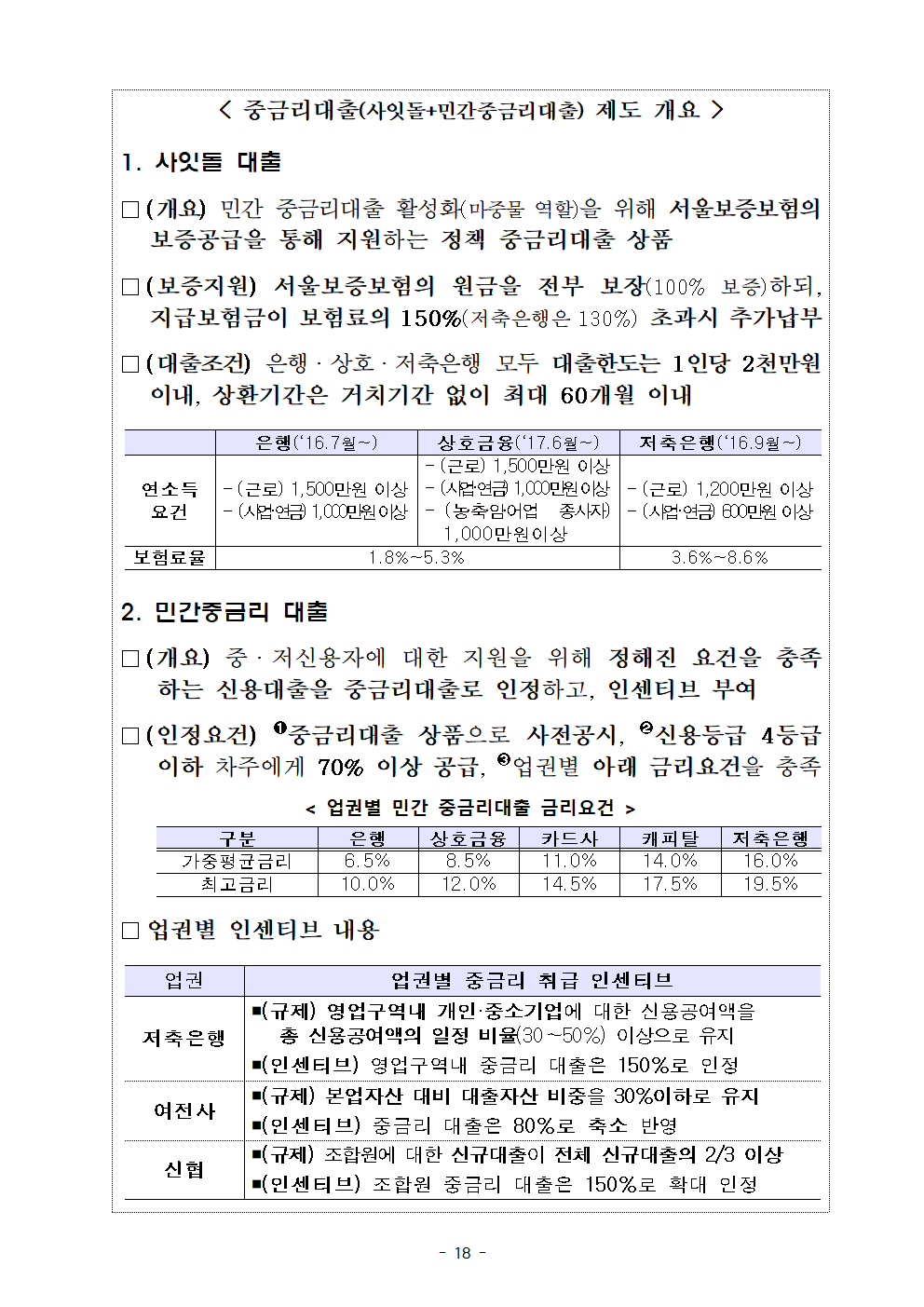

< 참고: 중금리대출(사잇돌+민간중금리대출) 제도 개요 >

사잇돌 대출

□(개요) 민간 중금리대출 활성화(마중물 역할)을 위해 서울보증보험의 보증공급을 통해 지원하는 정책 중금리대출 상품

□(보증지원) 서울보증보험의 원금을 전부 보장(100% 보증)하되, 지급보험금이 보험료의 150%(저축은행은 130%) 초과시 추가납부

□(대출조건) 은행ㆍ상호ㆍ저축은행 모두 대출한도는 1인당 2천만원 이내, 상환기간은 거치기간 없이 최대 60개월 이내

은행(‘16.7월~) 상호금융(‘17.6월~) 저축은행(‘16.9월~)

연소득 -(근로) 1,500만원 이상 -(근로) 1,500만원 이상 -(근로) 1,200만원 이상

요건 -(사업·연금) 1,000만원 이상 -(사업·연금) 1,000만원 이상 -(사업·연금) 600만원 이상

-(농‧축‧임‧어업 종사자) 1,000만원이상

보험료율 1.8%~5.3% 3.6%~8.6%

민간중금리 대출

□(개요) 중ㆍ저신용자에 대한 지원을 위해 정해진 요건을 충족하는 신용대출을 중금리대출로 인정하고, 인센티브 부여

□(인정요건) ➊중금리대출 상품으로 사전공시, ➋신용등급 4등급 이하 차주에게 70% 이상 공급, ➌업권별 아래 금리요건을 충족

< 업권별 민간 중금리대출 금리요건 >

구분 은행 상호금융 카드사 캐피탈 저축은행

가중평균금리 6.50% 8.50% 11.00% 14.00% 16.00%

최고금리 10.00% 12.00% 14.50% 17.50% 19.50%

□업권별 인센티브 내용

업권 업권별 중금리 취급 인센티브

저축은행 ■(규제) 영업구역내 개인·중소기업에 대한 신용공여액을

총 신용공여액의 일정 비율(30∼50%) 이상으로 유지

■(인센티브) 영업구역내 중금리 대출은 150%로 인정

여전사 ■(규제) 본업자산 대비 대출자산 비중을 30%이하로 유지

■(인센티브) 중금리 대출은 80%로 축소 반영

신협 ■(규제) 조합원에 대한 신규대출이 전체 신규대출의 2/3 이상

■(인센티브) 조합원 중금리 대출은 150%로 확대 인정

첨 부

중금리대출 제도개선방안

2021. 4. 26.

금 융 위 원 회

목 차

Ⅰ. 추진 배경 1

Ⅱ. 중금리대출 현황 2

1. 대출금리 등 현황 분석 2

2. 중금리대출 현황에 대한 평가 3

Ⅲ. 개선방안 주요 내용 5

1. 기본방향 5

2. 세부 개선방안 6

? 기존 중금리대출 제도개편 6

가. 사잇돌대출 적격 공급요건 개편

나. 민간중금리 대출 인정요건 개편

? 디지털 기술 발전에 따른 중금리대출 확대 9

가. 인터넷전문은행 중‧저신용층 대출 공급 활성화

나. 저축은행 신용평가 모형(CSS) 고도화

다. 디지털기술을 활용한 중‧저신용층 대출지원 인프라 확대

? 법정최고금리 인하에 대응하여 저신용차주 흡수 유도 13

가. 금리산정 합리화 및 중개수수료 인하 유도

나. 은행-제2금융권 연계 중금리대출 활성화

다. 제2금융권 중금리대출 규제 인센티브 확대

Ⅳ. 향후 추진일정(안) 17

Ⅰ. 추진 배경

□ 현재 신용대출 시장에는 ‘금리단층*’ 현상, 금융이력부족층(Thin Filer)에 대한 자금공급 부족 등이 존재

* 고신용층은 5% 미만 저금리, 중‧저신용층은 20% 전후 고금리로 대출을 실행하는 현상

ㅇ 중간 수준 신용도와 리스크를 가진 고객층이 20%대 고금리 대출을 받는 등 중금리대출 공급이 부족

ㅇ 대출시장에 최초로 진입하는 청년‧주부‧프리랜서(Thin Filer 1,291만명, ’20말 기준) 등의 경우 금융이력 부족에 따른 대출이용 어려움

□ 정부와 금융권은 중금리대출 활성화를 위해 ’16년 이후 ①보증부 사잇돌대출과 ②민간중금리 대출의 2원적 지원체계*를 마련

* ①사잇돌대출(‘16.7월~): 보증부 신용대출로서, 보증기능은 정부재원에 의한 지원없이 순수 민간 보험회사(서울보증보험)의 역량에 의존

②민간중금리(‘16.9월~): 금융회사가 자체적으로 공급하는 중금리대 대출

ㅇ 사잇돌대출의 마중물 역할과 금융회사의 동참에 따라 중금리대출 잔액이 14.7조원*까지 증가하는 효과

* 사잇돌대출 잔액 : 2.13조원, 민간중금리 대출 잔액 : 12.53조원 (‘20년말)

ㅇ 그러나, 여전히 규모가 작고 중신용층 대출금리가 저신용층 대출금리와 크게 차이가 없는 문제*가 지속

* 신용등급별 평균대출금리(‘20년): (1~3등급) 6.6% / (4~6등급) 15.4%, (7~10등급) 18.3%

□ Big Data, AI, 플랫폼 등 디지털혁신 진전과 함께 법정최고금리 인하 등 기술‧금융환경 변화를 반영할 시점

ㅇ 인터넷전문은행, 플랫폼 대출비교 서비스, 대안신용평가 등 중금리대출 활성화에 기여할 수 있는 기술적 기반 확장

ㅇ 특히, 법정최고금리 인하(’21.7월~, 24→20%) 이후 대출시장에서 탈락되는 저신용층 중 일부를 중금리대출로 흡수할 필요

➡ ‘중금리대출 활성화’ 정책 시행 5주년을 맞아 그간의 정책 성과 및 현황을 평가‧점검하고, 제도개선 방안을 마련

Ⅱ. 중금리대출 현황

1. 대출금리 등 현황 분석

□ ‘16~‘20년 중 가계대출은 연 평균 +91.5조원, 그 중 신용대출은 +21.8조원 증가*

* 신용대출 증가율(%) : (‘16)10.0 (‘17)11.9 (‘18)10.7 (‘19)10.2 (‘20)18.4

< 연도별 가계대출 증감(‘16~’20년, 조원, 금감원) >

구 분 ‘16년 ‘17년 ‘18년 ‘19년 ‘20년

전체대출 123.2 90.5 75.2 56.2 112.3

주택담보대출 77.1 52 35.1 30.6 67

신용대출* 14 18.3 18.5 19.5 38.7

기타대출(非주담대 등) 32.1 20.2 21.6 6.2 6.5

* 은행권:(‘19)+14.0조→(’20)+31.4조, 제2금융권:(‘19)+4.9조→(’20)+7.4조

□ 반면, 저금리 기조 지속과 신용대출 확대에 따른 혜택은 주로 고신용층(1~3등급)에게 집중되는 것으로 평가됨

ㅇ 1인당 대출액의 경우 고신용층은 크게 증가했으나 중신용층(4~6등급)과 저신용층(7~10등급)은 완만하게 증가

< 신용등급별 대출총액(차주별) 추이(‘16~’20) >

신용등급 ‘16년 ‘17년 ‘18년 ‘19년 ‘20년

1~3등급 2,951만원 3,146만원 3,184만원 3,653만원 4,661만원

4~6등급 1,568만원 1,627만원 1,709만원 1,813만원 2,095만원

7~10등급 1,222만원 1,283만원 1,471만원 1,489만원 1,643만원

ㅇ 대출금리도 고신용층은 크게 하락(8.4%→6.6%)한 반면, 중신용층은 큰 변화가 없는 상황(15.9%→15.4%)

- 특히, 중신용층 대출금리(15.4%)와 저신용층 대출금리(18.3%) 차이가 크지 않다는 점에서 중금리대출 확대 필요

< 신용등급별 평균 대출금리 추이(‘16~’20) >

신용등급 ‘16년 ‘17년 ‘18년 ‘19년 ‘20년

1~3등급 8.40% 8.10% 8.20% 7.70% 6.60%

4~6등급 15.90% 15.70% 15.70% 15.40% 15.40%

7~10등급 19.90% 20.30% 19.00% 18.60% 18.30%

2. 중금리대출 현황에 대한 평가 * KCB 정책연구용역 결과

□ (총평) ’16년 이후 ‘중금리대출 활성화’로 양적 성장이 있었으나, 여전히 ‘금리단층’ 현상은 지속

ㅇ 양적인 측면에서는 사잇돌대출이 잔액 2조원 안팎을 유지하는 가운데, 중금리 대출 잔액이 14.7조원까지 증가(’20년말 기준)

ㅇ 시장금리 하락에 따라 6% 미만 저금리대출 비중은 크게 증가*한 반면, 14% 이상 고금리대출 비중은 소폭 감소**

* 6% 미만 대출비중: (‘15下) 12.3% → (’19上) 13.9% → (‘20上) 19.0%

** 14% 이상 대출비중: (‘15下) 59.2% → (’19上) 59.0% → (‘20上) 54.4%

< 중금리대출 잔액 추이 > < 신규신용대출 금리구간별 분포(건수 기준) >

□ (사잇돌대출) ’16년 출시 이후 저축은행은 취급액이 증가하다 ‘18년부터 하락*, ’19년부터는 인터넷전문은행 취급액 증가

* 저축은행의 경우 사잇돌대출이 주로 4등급 이하 차주에 집중됨에 따라 연체율이 상승하였고, 이후 서울보증보험이 심사를 강화하면서 신규공급액이 감소

ㅇ 인터넷전문은행이 고신용층을 대상으로 사잇돌대출을 집중 공급*하는 등의 문제

* ‘20년 사잇돌대출 공급액(1조 2,366억원) 중 66.4%가 1~3등급에 공급

< 사잇돌대출 신규취급 추이 > < 업권별 사잇돌대출 연체율 >

□ (민간중금리 대출) 업권별 금리요건 차등화(’19.7월)*가 시행된 이후 저축은행업권의 취급비중이 75%까지 증가**

* 민간중금리 금리요건을 업권별 특성에 맞춰 차등화 및 하향조정(평균금리(%): (이전) 16.5 → (개선) 은행 6.5, 상호금융 8.5, 카드 11.0, 캐피탈 14.0, 저축은행 16.0)

** 이는 저축은행 기준이 다소 높게 설정(평균금리 16.0%, 최고금리 19.5%)된 가운데 시장금리가 지속 하락한 것에 기인

ㅇ 은행은 인센티브 부족, 상호금융 및 중‧소형 여전사의 경우 상품개발 부담* 등으로 민간중금리 대출에 소극적 (상세 후술)

* 현행 제도상 민간중금리 전용상품 출시 및 사전공시가 있어야 실적으로 집계

< 업권별 민간중금리 신규취급 추이 > < 업권별 민간중금리 평균금리 추이 >

□ (디지털금융 발전) 최근 비대면 금융 플랫폼에서 여러 금융회사 대출 금리ㆍ한도 조회를 하는 소비자 크게 증가

ㅇ 비대면 대출조회 플랫폼을 통한 대출 비교가 활발해짐에 따라 중ㆍ저신용층이 비교적 낮은 금리로 대출 실행하는 현상 관측

※ 플랫폼채널을 활용하여 저신용층 차주의 대출금리 인하가 가능할 것으로 기대

< 금융플랫폼을 통한 대출조회 및 차주수 > < 기존 vs. 플랫폼 신규대출 금리 및 등급 >

Ⅲ. 개선방안 주요 내용

1. 기본 방향

가. 기존 중금리대출 제도 개편 : 중‧저신용층 확대 공급

ㅇ 사잇돌‧민간중금리 대출을 중‧저신용층 중심으로 공급 유도

ㅇ 중금리대출 현황을 반영할 수 있도록 민간중금리 기준을 변경(사전공시요건 삭제 등)하고, 업권별 금리요건도 합리화

ㅇ 은행권 인센티브 강화를 통해 중금리대출 공급 확대 유도

나. 디지털기술 발전 활용 : 대출금리 인하 등 유도

ㅇ 인터넷전문은행의 중‧저신용층 대출 공급 활성화

ㅇ 저축은행 공동 CSS, 사잇돌대출에서 축적된 Big Data, 대안신용평가 모형 등을 활용하여 신용평가 모형 고도화

ㅇ 디지털기술을 활용한 비금융 데이터 제공, 대출이동 인프라, 금리비교 서비스 등을 통해 중‧저신용층의 금리 인하 유도

다. 법정최고금리 인하 : 저신용층 차주 흡수 유도

ㅇ 중개수수료 등 대출원가 분석을 통해 합리적 금리 산정을 유도하여 중‧저신용층의 대출금리 인하를 유도

ㅇ 은행창구에서 제2금융권 대출금리‧한도를 한번에 확인할 수 있는 연계대출을 활성화함으로써 중금리대출 공급을 확대

ㅇ 대부업권 등에서 탈락한 일부 차주를 제2금융권이 흡수할 수 있도록 관련 제도를 개선

2. 세부 개선방안

1 기존 중금리대출 제도 개편

◇ 중금리대출 대상을 중‧저신용층(기존 4등급 이하)*으로 한정하고, 법정최고금리 인하에 맞춰 민간중금리 대출 금리요건 변경

* (NICE) 859점 이하 or (KCB) 820점 이하 (개인신용평점 하위 50%)

가. 사잇돌대출 적격 공급요건 개편

(1) 현황 및 문제점

□ 사잇돌대출 적격 공급요건 중 신용등급에 대한 요건이 없어 부실 위험이 낮은 고신용층(1~3등급) 비중이 과도하게 높음*

* 사잇돌대출 공급액(’20년 기준) 중 55%가 신용등급 1~3등급 차주에게 공급

ㅇ 특히, 인터넷전문은행의 경우 사잇돌대출 실행액의 66.4%를 1~3등급에 공급(‘20년 기준)하는 등 중‧저신용층 자금공급 미흡

(2) 개 선

□ 사잇돌대출 공급요건에 신용등급 요건 신설 → 신용평점 하위 30%(기존 5등급 이하) 차주에게 70% 이상(현재는 약 34% 수준) 공급

ㅇ 다만, 보증을 제공하는 민간금융회사(서울보증보험)의 사잇돌대출이 지속성을 유지할 수 있도록 필요한 조치* 등은 검토

* 중‧저신용층 확대에 따른 부실률 증가를 감안하여 ①보험료율 조정, ②손해분담비율 인하(현재 저축은행(130%), 타업권(150%)) 등

< 사잇돌대출 향후 운영방향 >

◇ ‘16년 출시 당시 중금리대출 시장 형성을 위한 과도기적 상품으로 설계

◇ 최근 민간중금리 대출 연간 공급액이 10조원(vs. 사잇돌대출 2조원)까지 증가하는 등 사잇돌대출의 당초 마중물 역할을 충분히 했다는 평가

⇒ 중금리대출 시장이 유의미한 성장을 이룬만큼 서울보증보험의 부담 및 시장상황 등을 고려하여 사잇돌대출 공급액을 점진적으로 조정해 나갈 예정

나. 민간중금리대출 인정요건 개편

(1) 현황 및 문제점

□ 금리상한 등 일정 요건*을 충족한 민간중금리 대출에 대하여 업권별 인센티브를 부여하고, 집계하여 공개

* ➊중금리대출 상품으로 사전공시되고, ➋신용등급 4등급 이하 차주에게 70% 이상 공급되며, ➌업권별 아래 금리요건을 만족하는 비보증부 신용대출

< 업권별 민간 중금리대출 금리요건 >

구분 은행 상호금융 카드사 캐피탈 저축은행

가중평균금리 6.50% 8.50% 11.00% 14.00% 16.00%

금리상한 10.00% 12.00% 14.50% 17.50% 19.50%

ㅇ 사전공시 요건이 엄격*하여 은행‧여전‧상호금융**이 공급하는 중‧저신용층 대출 중 상당 부분이 민간중금리대출에서 누락

* 민간중금리대출 전용상품으로 개발되어 사전에 공시된 대출상품만 집계에 포함

** (은행) 인센티브(직원포상 등)가 미미하여 사전공시 등을 적극적으로 할 유인이 부족

(여전‧상호금융) 중금리대출 전용상품 개발 및 사전공시 등에 투입할 인력‧예산 부족

ㅇ 반면, 시장금리가 크게 하락했음에도 금리기준은 변경되지 않아 저축은행 신용대출의 절반 가량이 민간중금리 대출로 집계*

* 저축은행 신용대출 17.4조원 중 8.4조원(48.3%, ‘20上)이 민간중금리대출로 집계

□ 은행권의 경우 중금리대출 실적에 따른 인센티브*가 거의 없어 전용상품 출시 및 사전공시가 잘 이루어지지 않고 있음

* 은행권 서민금융 지원활동 평가지표 일부 반영(새희망홀씨 50점, 중금리 13점)

→ 보도자료 배포, 직원 포상 등에 그쳐 적극적으로 참여할 유인 부족

ㅇ 이에 따라, 은행권의 민간중금리대출 공급액이 과소집계되는 등 통계가 현실을 제대로 반영하지 못하는 문제*

* 은행권의 4등급 이하 신용대출 공급규모는 14.4조원, 평균금리도 3.9~6.1% 수준이나, 실제로 중금리대출로 집계되는 금액은 0.2조원에 불과(’20년 기준)

< 은행 vs. 저축은행 신용등급별 신규대출규모/평균금리(‘20년) >

구분 신용등급 대출규모 평균금리 구분 신용등급 대출규모 평균금리

은행 1~3등급 88.2조원 2.90% 저축은행 1~3등급 1.0조원 11.40%

4~6등급 13.4조원 3.90% 4~6등급 8.5조원 16.30%

7~10등급 1.0조원 6.10% 7~10등급 7.7조원 18.30%

(2) 개선방안

□ 상품 사전공시 요건을 폐지하여, ‘중‧저신용층에 공급되는 모든 중금리대 대출’에 대해 인센티브를 제공하고 통계로 집계

ㅇ 새로운 요건은 ➊신용평점 하위 50%(4등급 이하) 차주에게 실행되고, ➋아래 금리상한 요건*을 충족하는 모든 비보증부 신용대출

* 법정최고금리 인하 폭(△4%p)과 최근의 시장금리 동향을 종합적으로 감안하고, 시뮬레이션 및 업계 의견수렴을 거쳐 조정

< 업권별 민간 중금리대출 금리요건 >

구분 은행 상호금융 카드 캐피탈 저축은행

금리상한 6.50% 8.50% 11.00% 14.00% 16.00%

※ 종전 집계에서 누락되던 대출을 포함할 경우 민간중금리 대출 규모는 2배 이상(연간 약 11.3조원 → 28.3조원(추정))으로 증가표시(‘20년 KCB 통계 기준)

< 신용등급과 정책금융상품간 관계 재정립 >

①일반 신용대출(기존 1~3등급 위주) > ②민간중금리대출(기존 4등급 이하) > ③사잇돌(기존 5등급 이하) > ④햇살론‧새희망홀씨(기존 6등급 이하)

□ 은행권의 중금리대출 공급에 대한 인센티브를 강화

① 가계부채 증가율 목표 관리 재개*시 중‧저신용층 중금리대출(사잇돌대출 + 민간중금리) 공급액에 대해서는 일부 예외 검토

* ‘20년 중 코로나19 대응과정에서는 매년 시행하였던 증가율 관리 미적용

② 중금리대출 실적을 경영실태평가(사회적 책임 이행실태)* 반영

* 중금리대출 잔액, 잔액증감률 등의 지표를 유사한 은행그룹별(시중/지방은행)로 비교하여 1~5등급으로 평가하는 방안 등 검토

③ 은행별로 자율적으로 연간 중금리대출 공급계획을 마련하여 공개하고, 분기별로 공급실적 비교‧공시 (은행연합회)

2 디지털 기술 발전에 따른 중금리대출 활성화

◇ 인터넷전문은행의 중·저신용층 대출 공급을 활성화하는 한편, 핀테크기술을 활용한 신용평가 고도화, 대환대출 활성화 추진

가. 인터넷전문은행 중‧저신용층 대출 공급 활성화

(1) 현황 및 문제점

□인터넷전문은행이 중‧저신용층이 아닌 고신용층을 대상으로 보수적인 영업을 한다는 지적

ㅇ 은행 전체 신용대출 중 4등급 이하 차주 비중은 24.2%인데 비해, 인터넷전문은행은 12.1%로 은행 평균보다도 낮음

< 전체 가계대출(신용대출) 중 중·저신용층 대출 비중 >

구분 인터넷전문은행(A) 국내은행*(B) A-B

전체 가계대출 15.60% 24.20% △8.6%p

- 신용대출 12.10% 24.20% △12.1%p

(’20말, KCB 4등급 이하, 금액 기준, 국내은행(수은 제외))

(2) 개선방안

□ 인터넷전문은행이 법과 도입취지에 부합하게 중‧저신용층에 대한 대출을 혁신적으로 확대 공급해 나가도록 관리감독 강화

① 은행 자체적으로 중‧저신용층 대출 확대 중장기 계획* 수립

* 현재 인터넷전문은행별로 중‧저신용층 대출 공급 계획 수립 중

② 이행 현황을 정기적으로 점검하고 투명하게 공시

③신규 인터넷전문은행 인가 심사 시 중‧저신용층 대출 공급계획을 면밀하게 심사 등

※ 인터넷전문은행의 중금리대출 확대 세부방안은 별도 발표

(’21.상반기 중)

나. 저축은행 신용평가 모형(CSS) 고도화

(1) 현황 및 문제점

□ 중금리대출 주요 공급기관인 저축은행의 신용평가모형 낙후로 위험 대비 과도한 금리*를 책정하는 경향

* 일부 저축은행에서는 4~6등급을 하나로 묶어 동일 금리를 책정한 사례, 외부 CB사 등급과 관계없이 사실상 법정최고금리를 부과한 사례도 존재

(2) 개선방안

□ ‘저축은행 신용평가모형(CSS) 고도화 TF*’ 운영(‘21.4월~)을 통해 중‧저신용층 특화 신용평가모형 개발‧보급

* 금융위‧금감원, 저축은행중앙회, CB사, 핀테크기업 등이 참여

① 저축은행 신용평가모형(CSS)* 고도화를 위하여 관리체계 및 리스크 관리 역량강화를 위한 가이드라인을 마련하고,

* 28개사(대형사 및 지주계열 등)는 자체 모형, 37개사(중·소형 저축은행)는 중앙회 표준모형 사용, 그 외 14개사(가계여신 비중 미미)는 외부 CB 등급 사용

- 중‧소형 저축은행을 대상으로 고도화된 공동 CSS 2.0*을 보급

* 자체 모형을 갖추지 못한 37개사(중·소형)가 공동으로 사용하는 신용평가모형(외부 신용평가회사 제작) → 핀테크기업 협업 등을 통하여 고도화 지속 추진

② 사잇돌대출에서 축적된 중‧저신용층 데이터(약 100만건의 Big Data)를 제공하여 저축은행 CSS 고도화*에 활용하고,

* 28개사(대형사 및 지주계열 등) 자체 신용평가모형 및 공동 CSS 2.0을 사잇돌대출 데이터(신용정보원 제공), 비금융정보 접목(핀테크기업 협업) 등을 통해 고도화

- 신용등급과 대출금리 상관관계 유도*(고신용-저금리, 저신용-고금리)

* 현재 14개 저축은행은 담보대출 위주 영업을 한다는 이유로 사실상 신용평가를 하지 않는 관행이 있었으나, 지속 개선해 나갈 계획

다. 디지털기술을 활용한 중‧저신용층 대출지원 인프라 확대

(1) 현황 및 문제점

□ 중‧저신용층의 경우 금융기관과 차주간 비대칭정보* 등으로 인하여 위험 대비 높은 금리를 부담하는 등 여러 불편 존재

* 금융기관은 중‧저신용층의 신용을 평가할 수 있는 정보가 부족하고, 중‧저신용층 차주의 경우 수많은 대출상품 중 자신에게 맞는 최적 상품을 찾기 어려움

① 청년‧프리랜서 등 금융이력 부족층(Thin Filer)과 중‧저신용층 신용평가에 활용할 수 있는 데이터가 부족하다는 지적

② 기존 대출을 보다 낮은 금리의 대출로 갈아타고자 하는 경우에도 서류발급 등을 위해 기존 금융기관에 방문해야 하는 불편 존재

③ 한편, 중‧저신용층의 경우 수많은 은행 및 제2금융권 대출승인 여부 및 금리‧한도를 일일이 확인하기 어렵다는 지적

(2) 개선방안

□ 디지털기술을 적극 활용하여 신용평가에 필요한 데이터 제공, 다양한 대출상품 비교‧이동 등을 지원하는 인프라 확대

① 플랫폼 사업자 등의 비금융정보를 제공‧접목하여 청년, 주부, 소상공인 등 Thin Filer 대상 중금리대출 공급*

* 예) N은행은 직업이나 소득정보 없이도 통신사 이용내역을 활용하여 최대 300만원까지 대출이 가능한 모바일 전용 신용대출 출시

N파이낸셜은 M캐피탈과의 협업을 통하여 온라인 스마트스토어에 입점한 소상공인의 판매실적, 후기, 반품율 등 비금융정보를 활용한 신용평가를 통해 청년, 프리랜서 등 Thin Filer에게도 평균 5%대 낮은 금리의 대출 실행

- 플랫폼 사업자 등의 비금융전문신용평가업(비금융CB) 진입을 유도하고, 허가절차도 최대한 신속히 진행

② 대환대출 인프라 구축(금융결제원, ~ ‘21.10월)을 통하여 비대면+One-stop 대환대출이 가능하도록 개선 추진 중(旣발표)으로,

- 대환대출 인프라를 통하여 공급되는 중금리대출 접근성 및 금리 측면에서 보다 유리해질 수 있도록 시스템 구축 예정

i) 중‧저신용층에 대해서는 중금리대출 및 서민금융상품*이 우선 검색되도록 대출금리 비교서비스 운영 유도

* 서민금융진흥원 협조를 통해 햇살론, 새희망홀씨 등 서민금융상품도 검색 가능하도록 시스템을 구축할 예정

ii) 중금리대출에 대해서는 대출중개수수료도 일반 신용대출보다 낮은 수준*으로 책정하도록 유도**

* 예) 일반 신용대출 중개수수료 1.0% vs. 중금리대출 중개수수료 0.5%

** 대출금리 비교 서비스 제공업체가 대환대출시스템에 연계하는 과정에서 중개수수료 상한을 설정하는 등의 방법으로 수수료인하 유도

< 대환대출 인프라 현행/개선 비교 >

현행

개선

③ 플랫폼 기업의 대출비교 서비스 활성화*를 지속 유도하는 한편,

* 규제 샌드박스를 통해 온라인 대출비교 서비스 허용(‘19.5월~, 총 15개사)

- 향후 대환대출 인프라와 시스템 연동을 통해 금리 비교부터 대출이동까지 비대면‧One-stop으로 진행될 수 있도록 지원

3 법정 최고금리 인하에 대응하여 저신용차주 흡수 유도

◇ 법정최고금리 인하에 대응하여 대출금리 산정을 합리화하고, 저축은행의 역할을 강화하여 탈락되는 저신용차주 흡수 유도

가. 금리산정 합리화 및 중개수수료 인하 유도

(1) 현황 및 문제점

□ ①저축은행의 대출금리 산정방식이 은행권과 상이하고 현실을 반영하지 못한다는 지적이 있으며, ②대출중개수수료가 과도하게 높아 대출금리 상승의 한 원인으로 작용

① (대출금리) 저축은행의 경우 대출모집인 수수료 비용을 대출모집인채널 고객 뿐 아니라, 창구‧온라인 고객에도 평균화하여 부과하는 등 산정방식에 일부 문제가 있다는 지적

② (중개수수료) 은행은 창구‧온라인 고객이 대다수이나, 저축은행은 대출모집인을 통한 접근 비중이 높아 중개수수료 등이 대출금리에 반영되어 금리인상의 원인*

* 저축은행 가계신용대출의 수수료율(‘19.1.~‘20.8.) 평균은 3.24%

(2) 개선방안

? (대출금리) 저축은행의 대출금리 산정체계를 합리적으로 개편함으로써 대출금리 인하를 유도

* 은행 대출금리 산정체계 모범규준’을 참고하여 ‘저축은행 대출금리 산정체계 모범규준’ 개정 추진

< 모범규준 개정(안) 주요 내용 >

① (업무원가) 모집인채널-기타채널 등 모집채널별 원가배분 기준 정비

② (자본원가*) 실제 BIS비율(’20.9월말 14.61%)을 적용하고 있으나, 은행과 동일하게 규제 BIS비율(8%, 자산 1조원 미만 7%)을 적용

* 예상치 못한 손실 대비 보유해야 할 필요자본의 기회비용(BIS비율 x ROE)

③ (신용원가) 부도율 등 추정 시 일관성·적시성 있는 데이터를 이용*하도록 하고, 자체 신용평가 역량 제고 유도

* ①부도율 산정주기 단축(연간 → 6개월), ②부도율 추정데이터를 과거 5년으로 하여 모집단 확대, ③부도관찰기간을 12개월로 단축

④ (기타) 대출금리 산정내역서 제공, 내부통제* 강화, 원가요소별 산정주기 명확화, 모범규준 적용범위 확대 등을 추진

* 원칙과 기준에 따라 이사회를 통해 목표이익을 설정하고 산정근거 등 기록·유지 의무화, 금감원의 사후 점검 및 지도

? (중개수수료) 온‧오프라인 대출중개수수료 인하

① (오프라인) 대출중개수수료 상한*을 1%p 인하(4%/3% → 3%/2%)하여 대출모집인 중개수수료 인하 유도 (대부업법 시행령 개정)

* 중개수수료 상한 : (5백만원 이하) 4%, (5백만원 초과) 초과금액 3%+ 20만원

② (온라인) 대환대출 인프라 구축과정에서 플랫폼 사업자가 받는 중개수수료가 과도하게 부과되지 않도록 유도*

* 대환대출 참여업체 자율협약(현재 TF 운영 中)을 통하여 플랫폼 사업자의 중개수수료 상한 등의 세부사항 결정 예정 (12p.에서 상술)

- 대출금리비교 서비스를 제공하는 플랫폼 사업자가 대환대출 인프라에 참여하는 경우, 현재보다 낮은 수준에서 수수료 상한을 정하도록 유도*하고 중금리대출은 더욱 낮게 설정**

* 수수료는 대환대출 인프라 구축 TF에 참여하는 금융기관과 플랫폼 사업자간 협상에 따라 결정될 예정이나, 합리적 수준에서 결정되도록 유도

** 예시) 일반 신용대출 중개수수료 1.0% vs. 중금리대출 중개수수료 0.5%

※ 저축은행중앙회, 여전협회 등을 통해 홍보를 강화하여 중‧저신용층 차주가 업권 자체 플랫폼(해당 금융기관 창구 및 홈페이지 등) 등을 통해 중금리대출을 실행할 수 있도록 유도하는 방안도 함께 추진

나. 은행-제2금융권 연계 중금리대출 활성화

(1) 현황 및 문제점

□ 일부 은행이 신용도가 부족한 고객을 제2금융권 중금리대출로 연결하는 ‘연계대출*’을 하고 있으나, 활성화되지 못하고 있음

* 은행을 방문한 고객이 정보제공(제3자정보제공, 신용정보조회 등)에 동의할 경우 계열 금융회사 금리‧한도를 일괄 조회한 후 대출이 가능한 회사로 연결

예) ○○○님: A캐피탈 9% 3,000만원, A저축은행 12% 5,000만원 대출 가능

ㅇ 은행(특히 창구직원)이 은행의 수익에 직접 기여하는 핵심업무 대신 연계대출 영업에 적극적으로 나설 유인*이 작음

* 현재는 연계를 해주는 은행에서 약 1% 수준의 연계수수료를 받고 있음

ㅇ 지주계열이 아닌 저축은행은 연계대출을 수행할 금융회사를 구하기 어려움

(2) 개 선

? 은행이 저축은행 등 제2금융권과 연계한 중금리대출 실적을 은행 경영실태평가(사회적 책임 이행실태)에 일부 반영* 검토

* 은행은 정보제공 동의서류, 2금융권 대출기록 등을 통해 연계대출 실적 증빙

? 저축은행(비지주계열)과 인근지역 은행(지방은행 포함)의 연계대출 협력을 위한 MOU 체결*을 지원

* 협상력이 부족한 개별 저축은행을 대신하여 저축은행중앙회가 은행(은행연합회)과의 연계대출협력 MOU 체결 확대를 유도

? 연계대출과정에서의 법령위반 가능성 등 실무자의 어려움이 없도록 연계대출 표준업무방법(Best Practice)*을 마련

* 저축은행중앙회-은행연합회 등이 협력하여 금융소비자보호법 시행에 따른 연계대출 표준업무 프로세스를 마련‧보급

다. 제2금융권 중금리대출 규제 인센티브 확대

(1) 현황 및 문제점

□ 제2금융권의 일부 대출상품에 대한 인센티브 미흡 등으로 인해 중‧저신용층 포용이 어려운 측면

① 코로나19 위기 극복을 위하여 최근 출시(’20.11월)한 저축은행 중금리 사업자대출*에 대해서 규제 인센티브 미비

* 서울신용보증재단이 보증하는 신용대출상품으로 기존 중금리대출 대상에서 제외되었던 중‧소상공인을 대상으로 6.5% 금리대 신용대출을 제공

② 저축은행과 여전업권의 금리 20% 이상 고금리대출에 대해서 예대율 산정 및 충당금 적립시 불이익* 조치 부여

* 여전업권 20% 이상 대출 : 충당금 요적립액에 30% 가산하여 적용

저축은행 20% 이상 대출 : 예대율 산정시 130% 가중 계산, 충당금 50% 가산

- 이는 법정최고금리 인하(24%→20%) 시행 이후 대부업권에서 탈락되는 저신용층 흡수를 저해하는 규제라는 지적

(2) 개 선

□ 제2금융권 중금리대출에 적용되는 규제 인센티브를 확대하는 등 법정최고금리 인하로 인해 탈락되는 저신용층 흡수 유도

① 저축은행 중금리 사업자대출 공급액에 대해서도 영업구역내 대출액에 130%로 가중 반영

② 저축은행 예대율 산정시 고금리대출*에 적용되던 불이익 조치(130%로 가중적용)를 폐지**

* 기존 20%이상 대출금리를 고금리로 규정하고 있었으나, 고금리기준을 삭제

** 예대율 〓 (일반대출x100%) + (금리 20% 이상 고금리대출x130%) - (햇살론 + 사잇돌2)

(예 수 금)

- 여전‧저축은행의 고금리대출에 적용되던 충당금 추가적립(여전 30%, 저축은행 50%) 규정도 폐지

Ⅳ. 향후 추진일정(안)

추진방향 세부과제 조치사항 기한

1. 기존 중금리대출 제도개편 사잇돌대출 요건 개편 서울보증보험 및 사잇돌 대출 취급금융기관 내규 개정 ‘21.9월

민간중금리 요건 개편 업권별 감독규정 개정 ‘21.9월

(여전, 상호금융, 저축은행)

은행권 연계대출 실적 경영실태평가 반영 은행 검사업무 안내서 개정 ‘21.9월

은행권 중금리대출 인센티브 강화 은행권 가계부채 증가율 목표 관리시 중금리대출 예외인정 등 ‘21.下

2. 디지털 기술 발전에 따른 중금리대출 공급 확대 은행 중금리대출 실적 경영실태평가 반영 은행 검사업무 안내서 개정 ‘21.9월

저축은행 신용평가 시스템 고도화TF 운영 가이드라인 제정 ‘21.6월

CSS 시스템 개선 ‘21.9월

대환대출 인프라 구축 금융결제원 시스템 구축 ‘21.10월

3. 법정최고금리 인하에 대응하여 저신용차주 흡수 유도 저축은행 대출금리 산정체계 합리화 저축은행 대출금리 산정체계 모범규준 개정 ‘21.6월

대출모집인 중개수수료 상한 인하 대부업법 시행령 개정 ‘21년말

대환대출 중개수수료 상한 신설 대환대출 인프라 참여기관 자율협약 체결 ‘21.7월

지방은행 – 지역내 저축은행‧상호금융 연계 연계대출 활성화 MOU 체결 수시

연계대출 표준업무방법 보급 표준업무방법서 마련‧보급 ‘21.9월

(은행연, 저축은행중앙회 등)

저축은행 중금리 사업자대출 예대율우대 여전‧저축은행업감독규정 개정 ‘21.9월

여전‧저축은행 20% 이상 대출 불이익조치 삭제

< 중금리대출(사잇돌+민간중금리대출) 제도 개요 >

사잇돌 대출

□(개요) 민간 중금리대출 활성화(마중물 역할)을 위해 서울보증보험의 보증공급을 통해 지원하는 정책 중금리대출 상품

□(보증지원) 서울보증보험의 원금을 전부 보장(100% 보증)하되, 지급보험금이 보험료의 150%(저축은행은 130%) 초과시 추가납부

□(대출조건) 은행ㆍ상호ㆍ저축은행 모두 대출한도는 1인당 2천만원 이내, 상환기간은 거치기간 없이 최대 60개월 이내

은행(‘16.7월~) 상호금융(‘17.6월~) 저축은행(‘16.9월~)

연소득 -(근로) 1,500만원 이상 -(근로) 1,500만원 이상 -(근로) 1,200만원 이상

요건 -(사업·연금) 1,000만원 이상 -(사업·연금) 1,000만원 이상 -(사업·연금) 600만원 이상

-(농‧축‧임‧어업 종사자) 1,000만원이상

보험료율 1.8%~5.3% 3.6%~8.6%

민간중금리 대출

□(개요) 중ㆍ저신용자에 대한 지원을 위해 정해진 요건을 충족하는 신용대출을 중금리대출로 인정하고, 인센티브 부여

□(인정요건) ➊중금리대출 상품으로 사전공시, ➋신용등급 4등급 이하 차주에게 70% 이상 공급, ➌업권별 아래 금리요건을 충족

< 업권별 민간 중금리대출 금리요건 >

구분 은행 상호금융 카드사 캐피탈 저축은행

가중평균금리 6.50% 8.50% 11.00% 14.00% 16.00%

최고금리 10.00% 12.00% 14.50% 17.50% 19.50%

□업권별 인센티브 내용

업권 업권별 중금리 취급 인센티브

저축은행 ■(규제) 영업구역내 개인·중소기업에 대한 신용공여액을

총 신용공여액의 일정 비율(30∼50%) 이상으로 유지

■(인센티브) 영업구역내 중금리 대출은 150%로 인정

여전사 ■(규제) 본업자산 대비 대출자산 비중을 30%이하로 유지

■(인센티브) 중금리 대출은 80%로 축소 반영

신협 ■(규제) 조합원에 대한 신규대출이 전체 신규대출의 2/3 이상

■(인센티브) 조합원 중금리 대출은 150%로 확대 인정

참고 1 민간중금리 요건 개편에 따른 중금리대출 규모 분석

□ 현행요건에 따른 ‘20년 민간중금리 대출 공급규모 : 약 11조원

* 자료출처: KCB

업권 신용대출전체 민간중금리공급액 비중

은행 118.5조원 2,580억원 0.20%

상호금융 10.3조원 1,215억원 1.20%

카드 46.3조원 1조 206억원 2.20%

캐피탈 11.3조원 1조4,745억원 13.00%

저축은행 17.4조원 8조4,041억원 48.30%

□ 개정요건에 따른 ‘20년 민간중금리 대출 공급총액 : 약 28조원

* KCB 자료를 토대로 추정

2016년 2017년 2018년 2019년 2020년

은행 7.1조원 7.6조원 7.7조원 8.9조원 9.8조원

상호금융 1.6조원 1.4조원 1.4조원 1.5조원 1.7조원

카드 5.8조원 5.2조원 8.1조원 8.7조원 10.7조원

캐피탈 2.6조원 2.9조원 3.3조원 2.7조원 3.0조원

저축은행 1.1조원 1.2조원 1.6조원 2.6조원 5.8조원

합 계 18.3조원 18.4조원 18.6조원 21.6조원 28.3조원

□ 개정요건에 따른 ‘20년 민간중금리 대출 차주 수 : 약 190만명

* KCB 자료를 토대로 추정

2016년 2017년 2018년 2019년 2020년

은행 30.8만명 32.0만명 33.7만명 39.3만명 43.0만명

상호금융 10.3만명 8.9만명 8.3만명 8.5만명 8.8만명

카드 96.4만명 83.1만명 67.4만명 81.8만명 95.6만명

캐피탈 9.7만명 9.8만명 10.2만명 10.7만명 15.0만명

저축은행 6.8만명 7.1만명 9.8만명 14.9만명 28.4만명

합 계 157.4만명 144.2만명 131.9만명 157.3만명 190.8만명

* ‘20년은 코로나19 영향으로 중‧저신용층의 신용대출이 평년 대비 크게 늘어난 점을 감안하여 ’21년도 목표를 설정

※ 중금리대출 예상공급액 : ‘20년 190만명에게 30조원

(변경기준 적용시) (사잇돌 2조 + 민간중금리 28조)

- 사전공시요건 폐지 ‘21년 200만명에게 32조원

- 신용점수 하위 50%에게 공급 (사잇돌 2조 + 민간중금리 30조)

- 업권별 금리상한 이하

‘22년 220만명에게 35조원

(사잇돌 2조 + 민간중금리 33조)

참고 2 정책서민금융상품 운영 현황

상품 개요 취급기관 재원 지원대상 지원내용

(보증기관) (만원)

미소 영세자영업자, 취약계층의 자활을 위한 micro-credit 미소재단 기업·은행 기부금 ①차상위계층 이하 or 금리 4.5% 內

금융 휴면예금 ②신용평점 하위 20% 이하* 한도

(‘08.7) (창업)7,000內

(생계)1,200內

근로자 정부 재원 지원 상품 저축,상호 복권기금, ①연소득 3.5천만원 이하 금리 10.5%內

햇살론 (진흥원) 저축·상호금융 or 한도 1,500 內

(‘10.7) 출연금 ②연소득 4.5천만원 이하이면서 신용평점 하위20% 이하

햇살론17 17.9% 단일금리로 최저신용자 지원 은행 국민행복기금 금리 17.9%

(‘19.9) (행복기금) 여유재원 한도 700

햇살론 ‘19.1월 재원고갈로 은행 복권기금 출연금 ➀연소득 3.5천만원 이하 & ➁만34세이하 금리

유스 중단 후, (진흥원) &➂미취업청년등 3.6~4.5%

(‘20.1) ‘20.1월 재출시 한도 1,200內

(반기당 300)

사업자 자영업자의 운영자금 및 창업자금 지원 저축,상호 지자체, ①연소득 3.5천만원 이하 금리 10.5%內

햇살론 (지신보) 복권기금, or 한도 2,500 內

(‘10.7) 저축·상호금융 ②연소득 4.5천만원 이하이면서 신용평점 하위20% 이하

출연금

새희망 은행 자율공급 은행 은행 ①연소득 3.5천만원 이하 금리 10.5%內

홀씨 자체재원 or 한도 3,000內

(‘10.11) ②연소득 4.5천만원 이하이면서 신용평점 하위20% 이하

* (舊)신용등급 6등급 이하

첨 부

중금리대출 제도개선방안

관련 QA

2021. 4. 26.

금 융 위 원 회

목 차

[중금리대출 일반현황]

1. 중금리대출이란 무엇이며, 금리단층은 어느 구간을 말하는지? 1

2. 중금리대출 활성화와 가계부채 관리가 상충되는 것 아닌지? 2

3. 중금리대출과 정책서민금융간 차이는? 3

[사잇돌대출]

1. 그간 사잇돌대출이 고신용층에 많이 공급된 이유는? 4

2. 사잇돌대출 현재 운영상황을 중‧저신용층에 대한 대출 공급 확대 라는 당초 목적에 비추어 보면 실패한 것 아닌지? 5

3. 사잇돌대출 신용평점 기준을 하위 30%(기존 5등급 이하)로 신설한 이유는? 6

4. 앞으로 사잇돌대출 운영방향은? 7

[민간중금리 대출]

1. 그간 은행권의 민간중금리 대출이 저조했던 이유는? 8

2. 민간중금리 대출 공급대상을 하위 50%로 한정한 이유는? 9

3. 민간중금리 대출 가중평균금리 요건을 폐지한 이유는? 10

4. 민간중금리 대출 금리상한을 현재처럼 낮춘 이유는? 11

5. 민간중금리 대출 금리상한을 인하함에 따라 민간중금리 대출 공급 축소가 우려되는데? 12

[디지털기술을 활용한 중금리대출 공급 확대]

1. 인터넷전문은행의 중‧저신용층 대출 공급 확대를 어떻게 유도할 것인지? 13

2. 저축은행 신용평가모형 고도화가 필요한 이유는? 14

[붙 임] 중금리대출 통계(‘20년말) 15

[ 중금리대출 일반현황 ]

1. 중금리대출이란 무엇이며, 금리단층은 어느 구간을 말하는지?

□ 중금리대출의 정확한 정의는 없으나, 일반적으로 중신용자를 대상으로 하는 10% 전후 금리대의 개인신용대출을 지칭

□ 중금리대출 활성화 정책을 처음 실시한 ‘16년 당시에는 7~15% 구간을 금리단층으로 보았으나,

ㅇ 그간 저금리 기조가 지속되면서 최근에는 6~14% 구간에서 금리단층이 나타나는 것으로 파악

< 금리구간별 대출비중 추이(건수 기준) >

‘15년 下 ‘19년 上 ‘20년 上

6% 미만 대출비중 12.30% 13.90% 19.00%

6~14% 대출비중 28.50% 27.10% 26.60%

14% 이상 대출비중 59.20% 59.00% 54.40%

2. 중금리대출 활성화가 가계부채 문제를 심화시키는 것은 아닌지?

□ 중금리 대출 시장은 중신용자에 대한 평가 역량 부족으로 적정 대출금리가 형성되지 못해 일종의 시장실패가 나타나는 시장

ㅇ 중ㆍ저 신용자들이 10%대 안팎의 중금리 시장 부재로 20%대의 고금리 시장을 찾는 어려움을 해소하는 것이 기본 목적

□ 금번 대책은 이에 따라 시장 자율의 중금리대출 공급 확대를 유도하려는 것으로, 가계부채 문제 심화와는 무관

ㅇ 궁극적으로 금융회사의 고객선별(Screening) 능력을 제고하여 차주의 리스크에 상응하는 대출실행 원칙을 확립

□ 가계부채의 건전성 측면에서도 긍정적 효과를 기대

➊ 중금리 신용대출이 확대되면 중신용자의 이자부담이 경감

➋ 고금리로 대출받은 旣대출자에게도 낮은 금리로 전환할 수 있는 추가적 기회를 제공

3. 중금리대출과 정책서민금융간 차이는?

< 정책서민금융 >

① 저소득·저신용층(6~10등급)에게

② 미소금융·신복위 등 정책서민금융기관이

③ 시장금리보다 낮은 조건으로 대출

< 중금리 대출 >

① 주로 중신용층(민간중금리: 4등급 이하, 사잇돌: 5등급 이하)에게

② 민간금융회사들이 시장 메커니즘에 따라

③ 차주의 리스크를 반영한 적정금리 대출

□ 특히, 정책서민금융의 경우 별도의 재원(휴면예금, 복권기금 출연금 등) 조성을 통해 저금리 대출을 가능하게 하는 것이나,

ㅇ 중금리대출은 추가적 재원 조성 없이 시장 메커니즘에 따른 적정금리 대출을 공급한다는 점에서 근본적 차이

[ 사잇돌대출 ]

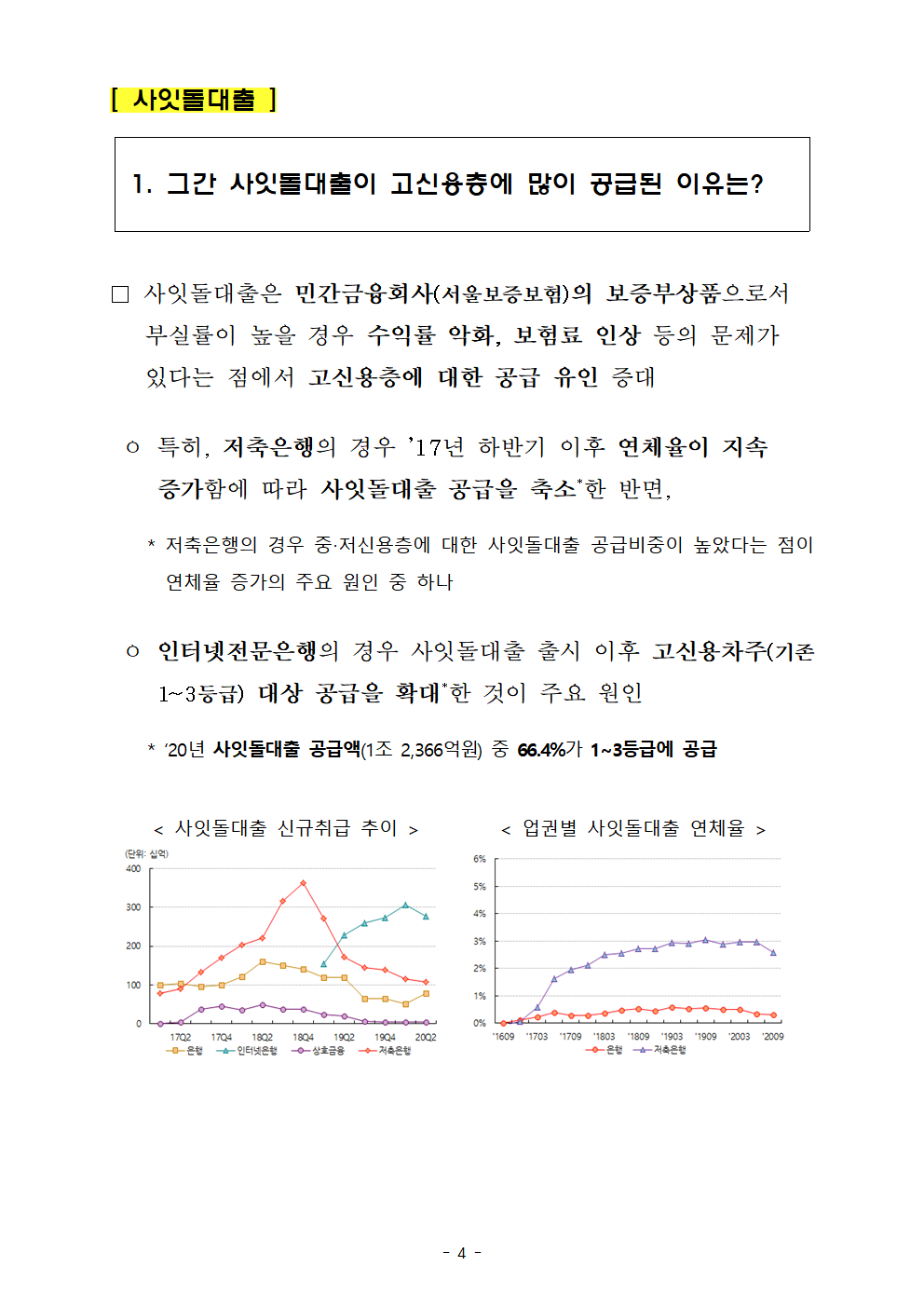

1. 그간 사잇돌대출이 고신용층에 많이 공급된 이유는?

□ 사잇돌대출은 민간금융회사(서울보증보험)의 보증부상품으로서 부실률이 높을 경우 수익률 악화, 보험료 인상 등의 문제가 있다는 점에서 고신용층에 대한 공급 유인 증대

ㅇ 특히, 저축은행의 경우 ’17년 하반기 이후 연체율이 지속 증가함에 따라 사잇돌대출 공급을 축소*한 반면,

* 저축은행의 경우 중‧저신용층에 대한 사잇돌대출 공급비중이 높았다는 점이 연체율 증가의 주요 원인 중 하나

ㅇ 인터넷전문은행의 경우 사잇돌대출 출시 이후 고신용차주(기존 1~3등급) 대상 공급을 확대*한 것이 주요 원인

* ‘20년 사잇돌대출 공급액(1조 2,366억원) 중 66.4%가 1~3등급에 공급

< 사잇돌대출 신규취급 추이 > < 업권별 사잇돌대출 연체율 >

2. 사잇돌대출 현재 운영상황을 중‧저신용층에 대한 대출 공급 확대라는 목적에 비추어 볼 때 실패한 것 아닌지?

□ 과거 중금리시장은 정보비대칭*에 따라 고객 선별이 어렵고 리스크가 커서 개별 금융회사 진입이 어렵다는 지적이 있었음

* 중금리 대출 이용자의 연체ㆍ상환이력 등의 데이터 축적이 부족

ㅇ 이에 따라, 서울보증보험이 금융회사의 손실 리스크를 분담해 중금리 시장조성의 “마중물” 역할을 하기 위한 상품을 출시

□ 사잇돌대출은 제도권 금융기관의 중‧저신용층에 대한 중금리대출 공급 확대를 유도하는데 기여한 것으로 평가

ㅇ 특히, 차주에 대한 정보비대칭으로 인해 고객선별의 어려움이 있었던 저축은행 등 2금융권의 중금리대출 시장 조성을 위한 “마중물” 역할을 충실히 수행

□ 그 결과, 사잇돌대출*이 잔액 2조원 안팎을 유지하는 가운데, 중금리대출 잔액이 14.7조원(’20년말)까지 확대

* 사잇돌대출 운영과정에서 축적된 정보(현재까지 약 100만건의 중‧저신용층 대상 대출 관련 Big Data 축적)는 추후 저축은행 신용평가 시스템 고도화 등에 활용될 예정

3. 사잇돌대출 신용평점 기준을 하위 30%(기존 5등급 이하)로 신설한 이유는?

□ 이번에 사잇돌대출 신용평점 기준을 신설한 것은

ㅇ 사잇돌대출 재원이 중‧저신용층이 아닌 고신용층의 투자자금 등으로 활용되는 것을 최소화하기 위함임

□ 그간 사잇돌대출 적격 공급요건 중 신용등급에 대한 요건이 없어 부실위험이 낮은 고신용층(1~3등급) 비중이 과도*한 측면

* 사잇돌대출 공급액(’20년 기준) 중 55%가 신용등급 1~3등급 차주에게 공급

ㅇ 특히, 인터넷전문은행의 경우 사잇돌대출 실행액의 66.4%를 1~3등급에 공급(‘20년 기준)하는 등 문제점이 있었음

4. 앞으로의 사잇돌대출 운영방향은?

□ 사잇돌대출은 ‘16년 출시 당시부터 중금리대출 시장 형성을 위한 과도기적 상품으로 설계

ㅇ 최근 민간중금리 대출 연간 공급액이 11.3조원(vs. 사잇돌 2조원) 까지 증가하는 등 사잇돌대출이 당초 의도한 중금리대출시장 마중물 역할을 충실히 수행한 것으로 평가됨

□ 다만, 이번 제도개편으로 사잇돌대출 공급이 일부 축소되거나 부실율 상승에 따른 보험료 인상 등의 문제도 있을 수 있다는 점에서

ㅇ 추후 중금리대출 시장 상황 등을 감안하여 점차적으로 사잇돌대출 공급액을 조정해 나갈 예정

[ 민간중금리 대출 ]

1. 그간 은행권의 민간중금리 대출이 저조했던 이유는?

□ 그간 은행권에서도 중‧저신용층을 대상으로 신용대출을 지속 공급해 왔으나, 현행 제도상 중금리대출 집계에 누락된 측면

□ 그 동안 ①중금리대출 상품으로 사전공시,

②신용등급 4등급 이하에 70% 이상 공급,

③일정한 금리요건을 충족하는 비보증부 신용대출 만을

민간중금리 대출로 인정하여 규제 인센티브를 부여

□ 그러나, 은행의 경우 중금리대출 실적에 따른 인센티브가 거의 없어 전용상품 출시 및 사전공시가 미흡

* 은행권 서민금융 지원활동 평가지표 일부 반영(새희망홀씨 50점, 중금리 13점)

→ 보도자료 배포, 직원 포상 등에 그쳐 적극적으로 참여할 유인 부족

ㅇ 이에 따라, 은행권에서 4등급 이하 중‧저신용층에 연간 약 14.4조원의 신용대출을 공급(‘20년말, KCB 통계)했음에도 불구,

- 대부분 사전공시 요건을 충족하지 못하여 그 중 1,900억원만 민간중금리 대출로 집계

* 은행권의 4등급 이하 신용대출 공급규모는 14.4조원, 평균금리도 3.9~6.1% 수준이나, 실제로 중금리대출로 집계되는 금액은 0.2조원에 불과(’20년 기준)

< 은행 vs. 저축은행 신용등급별 신규 신용대출 규모 및 평균금리(‘20년) >

구분 신용등급 신규대출규모 평균금리 구분 신용등급 신규대출규모 평균금리

은행 1~3등급 88.2조원 2.90% 저축은행 1~3등급 1.0조원 11.40%

4~6등급 13.4조원 3.90% 4~6등급 8.5조원 16.30%

7~10등급 1.0조원 6.10% 7~10등급 7.7조원 18.30%

※ 금번 제도개선으로 사전공시 요건 미충족으로 누락되어 오던 “중‧저신용층 대상 중금리대 대출”을 모두 집계할 경우 ‘20년 기준 중금리대출 공급액은 13조 → 30조원으로 집계

2. 민간중금리 대출 공급대상을 신용평점 하위 50%로 한정한 이유는?

□ 중금리대출이 중‧저신용층에게 집중적으로 공급될 수 있도록

ㅇ ➊신용평점 하위 50% 이하(기존 4등급 이하)에 공급되는 ➋업권별 금리상한 이하의 모든 비보증부 신용대출을 “중금리대출”로 인정하여 규제 인센티브를 부여하는 것으로 제도 개편

□ 이는 그 동안에 “상품” 단위로 신용등급 4등급 이하(신용평점 기준 하위 50%)에게 70% 이상 공급되는 비보증부 신용대출에 대해 규제 인센티브를 부여해 옴에 따라,

ㅇ 고신용층(1~3등급)에게도 민간중금리 대출 공급액 중 약 20%가 공급되는 등의 문제를 감안한 제도개선임

3. 민간중금리 대출 가중평균금리 요건을 폐지한 이유는?

□ 기존에는 업권별로 일정요건을 충족한 “중금리대출상품”만을 대상으로 규제 인센티브를 부여하고 있었음

ㅇ 이에 따라 상품별로 금리상한 이외에 가중평균금리 요건을 정하고 이를 충족한 경우에만 중금리대출로 분류하였음

□ 이번 제도개편안은 “중금리대출상품”에 부여하던 인센티브를 “중‧저신용자에 대한 대출”에 부여하는 것으로 변경함에 따라

ㅇ 금리상한 요건만을 정하고, 가중평균금리 요건은 삭제*함

* 특정 차주가 신용점수 요건을 충족할 경우 업권별 금리상한 이하로 실행된 모든 대출에 대해서 규제 인센티브가 부여됨

4. 민간중금리 대출 금리상한을 현재처럼 낮춘 이유는?

□ 최근 코로나19로 인한 경기상황을 감안한 기준금리 인하에 따른 시장금리 하락과 법정최고금리 인하(24%→20%)로 인한 정책적 금리인하 요인 등을 반영할 필요가 있었음

ㅇ 현행 민간중금리 요건은 과거 시장금리 상황 등을 감안하여 결정된 것으로 그간의 변화를 반영하지 못하는 문제

□ 또한, 중금리대출 규모에 비례하여 업권별 규제 인센티브가 부여되고 있으나, 시장환경 변화에 따라 일부 업권에 과도한 혜택이 주어지는 등 조정 필요성이 제기

ㅇ 특히, 저축은행의 경우 시장금리 하락으로 인해 민간중금리 대출 요건을 충족하는 공급규모*가 최근 급속히 증가

* ‘20년 저축은행 신용대출 17.4조원 중 8.4조원(48.3%)가 민간중금리 대출로 분류

< (현 행) 업권별 민간 중금리대출 금리요건 >

구분 은행 상호금융 카드사 캐피탈 저축은행

가중평균금리 6.50% 8.50% 11.00% 14.00% 16.00%

금리상한 10.00% 12.00% 14.50% 17.50% 19.50%

↓

< (개 선) 업권별 민간 중금리대출 금리요건 >

구분 은행 상호금융 카드 캐피탈 저축은행

금리상한 6.50% 8.50% 11.00% 14.00% 16.00%

5. 민간중금리 대출 금리상한을 인하함에 따라 민간중금리 대출 공급 축소가 우려되는데?

□ 민간중금리 대출 요건 중 금리상한이 인하함에 따라 업권별로 중금리대출로 분류되는 대출규모는 일부 축소될 것으로 예상

ㅇ 다만, 민간중금리 대출 요건은 규제 인센티브를 제공하기 위한 조건에 불과*하다는 점에서 이를 근거로 중금리대출 규모가 줄어들 것이라고 단정하는 것은 곤란

* 중금리대출은 원칙적으로 중신용층에 대한 6~14% 구간대의 대출을 의미하나, 규제 인센티브 제공범위를 명확히 하기 위하여 금리상한 요건을 규정한 것임(즉, “중금리대출”은 “중금리대출 요건을 충족하는 대출”과 이를 충족하지 못하더라도 “중‧저신용층에 공급되는 중금리대 대출”을 모두 포함하는 개념)

□ 참고로, 과거 금리상한 인하시 시장상황에 따라 중금리 요건을 충족하는 대출 규모가 일부 증가한 사례도 있음

< 참고: 과거 업권별 금리요건 차등화 사례 >

※ ‘19.7월 업권별 금리요건 차등화에 따라, 모든 업권의 중금리대출 금리상한이 △0.5%(저축은행)~△10.0%(은행) 만큼 인하되었음에도 불구하고,

< 업권별 민간 중금리대출 금리상한 >

구분 은행 상호금융 카드사 캐피탈 저축은행

‘19.7월 이전 20%

‘19.7월 이후 10.00% 12.00% 14.50% 17.50% 19.50%

ㅇ 상호금융을 제외한 모든 업권에서 중금리대출 공급액이 증가*하는 것으로 나타난 바 있음

* 은행: (‘19) 1.5조원 → (’20) 1.8조원, 상호금융: (‘19) 2,146억원 → (’20) 1,412억원

여전: (‘19) 1.4조원 → (’20) 2.5조원, 저축은행: (‘19) 5.1조원 → (’20) 8.8조원

[ 디지털기술을 활용한 중금리대출 공급 확대 ]

1. 인터넷전문은행의 중‧저신용층 대출 공급 확대를 어떻게 유도할 것인지?

□현재 인터넷전문은행의 중금리대출 공급 규모는 크지만*

중저신용자 대출 비중은 미흡한 수준

* ‘20년 전체 은행권 중금리대출(1.8조원)의 75%(1.35조원)를 인터넷전문은행이 담당

< 전체 가계대출(신용대출) 중 중·저신용층 대출 비중 >

구분 인터넷전문은행(A) 국내은행*(B) A-B

전체 가계대출 15.60% 24.20% △8.6%p

- 신용대출 12.10% 24.20% △12.1%p

(’20말, KCB 4등급 이하, 금액 기준, 국내은행(수은 제외))

ㅇ 이를 확대하기 위해 다음과 같은 유도방안을 시행할 계획임

< 인터넷전문은행 중금리대출 확대방안 >

① 은행 자체적으로 중‧저신용층 대출 확대 중장기 계획* 수립

* 현재 인터넷전문은행별로 중‧저신용층 대출 공급 계획 수립 중

② 이행 현황을 정기적으로 점검하고 투명하게 공시

③신규 인터넷전문은행 인가 심사 시 중‧저신용층 대출 공급계획을 면밀하게 심사 등

2. 저축은행 신용평가모형 고도화가 필요한 이유는?

□ 저축은행은 중‧저신용층 대상 대출을 주로 하는 금융기관이라는 점에서 차주에 대한 신뢰할 수 있는 신용평가가 업권 발전에 필수적 요소*임

* (예시) 최근 N사와 M캐피탈이 제휴해 출시한 스마트스토어 입점 중소상공인 대출의 경우 기존 신용평가 시스템의 사각지대에 놓여있던 Thin Filer 대상 대출시장 개척에 기여한 것으로 평가

ㅇ 이에 반해 그간 저축은행의 신용평가 시스템과 대출금리는 이러한 요구를 충분히 반영하지 못하는 문제*가 있었음

* 외부 신용평가모형 또는 표준화된 업권 공동모형을 통해 신용평가를 진행하고, 신용평가와 무관하게 금리를 책정하는 등 일부 문제점이 있었음

□ 이를 개선하기 위해 다양한 비금융정보, 개별 차주 특성 등을 반영할 수 있도록 신용평가 시스템을 고도화해 나갈 계획

붙 임 중금리대출 통계(‘20년말 기준)

1. 연도별 신규공급액 기준 (Flow)

◇ ’20년 중금리대출 신규공급액은 13조2,221억원 (전년대비 60.1% 증가)

ㅇ ‘20년 사잇돌대출 신규공급액 1조9,433억원 (전년대비 5.9% 감소)

ㅇ ‘20년 민간중금리 신규공급액 11조2,788억원 (전년대비 82.0% 증가)

(1) 업권별 중금리대출(사잇돌+민간중금리) 신규공급액

구 분 ‘16년 ‘17년 ‘18년 ‘19년 ‘20년 누적공급액

은 행 3,370 7,942 8,922 14,897 18,004 53,135

(인터넷전문은행) 1,371 - 10,440 13,516 25,327

저 축 6,041 13,602 28,978 51,275 87,853 187,749

여 전 3,799 13,330 19,109 14,289 24,951 75,479

(카드론) - - - 2,944 10,206 13,150

상 호 - 2,504 2,926 2,146 1,412 8,988

합 계 13,210 37,378 59,935 82,607 132,221 325,351

(2) 업권별 사잇돌대출 신규공급액

구 분 ‘16년 ‘17년 ‘18년 ‘19년 ‘20년 누적공급액

은 행 2,504 3,973 5,732 12,834 15,424 40,467

(인터넷전문은행) - - - 9,141 12,366 21,507

저 축 1,225 4,697 11,004 7,264 3,812 28,002

상 호 - 896 1,605 552 197 3,250

합 계 3,729 9,566 18,341 20,650 19,433 71,719

(3) 업권별 민간중금리 대출 신규공급액

구 분 ‘16년 ‘17년 ‘18년 ‘19년 ‘20년 누적공급액

은 행 866 3,969 3,190 2,063 2,580 12,668

(인터넷전문은행) - 1,371 - 1,299 1,149 3,819

저 축 4,816 8,905 17,974 44,011 84,041 159,747

여 전 3,799 13,330 19,109 14,289 24,951 75,479

(카드론) - - - 2,944 10,206 13,150

상 호 - 1,608 1,321 1,594 1,216 5,738

합 계 9,481 27,812 41,594 61,957 112,788 253,631

2. 잔액 기준 (Stock)

◇ ’20년말 기준 중금리대출 잔액은 14조6,604억원 (전년대비 88.1% 증가)

ㅇ ’20년말 기준 사잇돌대출 잔액 2조1,330억원 (전년대비 13.0% 증가)

ㅇ ’20년말 기준 민간중금리 잔액 12조5,273억원 (전년대비 112.1% 증가)

(1) 업권별 중금리대출(사잇돌+민간중금리) 잔액

구 분 ‘16년 ‘17년 ‘18년 ‘19년 ‘20년

은 행 3,266 7,913 14,126 13,835 17,053

(인터넷전문은행) - 900 - 6,028 8,650

저 축 6,754 15,544 33,568 46,258 103,057

여 전 3,116 10,150 13,431 14,670 23,466

(카드론) - - - 2,272 6,808

상 호 - 2,108 3,110 3,160 3,028

합 계 13,136 35,715 64,234 77,923 146,604

(2) 업권별 사잇돌대출 잔액

구 분 ‘16년 ‘17년 ‘18년 ‘19년 ‘20년

은 행 2,306 5,089 8,465 9,871 12,740

(인터넷전문은행) - - - 5,141 7,666

저 축 1,148 4,796 12,758 8,279 7,980

상 호 - 777 1,979 723 610

합 계 3,455 10,662 23,201 18,873 21,330

(3) 업권별 민간중금리 대출 잔액

구 분 ‘16년 ‘17년 ‘18년 ‘19년 ‘20년

은 행 960 2,825 5,661 3,964 4,313

(인터넷전문은행) - 900 - 887 984

저 축 5,606 10,747 20,810 37,979 95,077

여 전 3,116 10,150 13,431 14,670 23,466

(카드론) - - - 2,272 6,808

상 호 - 1,331 1,131 2,437 2,418

합 계 9,681 25,053 41,032 59,050 125,273

'판교핫뉴스1' 카테고리의 다른 글

| 경기도, 비정규직·특수형태근로종사자 1,700명에 휴가비 지원 “25만원 행복 충전하세요!”- ‘2021 노동자 휴가비 지원사업’ 추진‥5월 10일부터 온라인 모집 (0) | 2021.04.26 |

|---|---|

| 기본부터 실전·핵심기술 배우는 ‘경기창업허브 창업교육’ -올해 4월부터 2021 경기창업허브 창업 교육 추진‥총 300명 대상 (0) | 2021.04.26 |

| 2021년 금융투자회사 중점 검사사항 사전예고 (0) | 2021.04.25 |

| 코로나19 국내 발생 및 예방접종 현황(4월25일) (0) | 2021.04.25 |

| 코로나19 환자 증가세 반전을 위한 특별 방역관리주간 운영(4.26~5.2) (0) | 2021.04.25 |