첨단산업 세계공장 도약을 위한 「소재・부품・장비 2.0 전략」발표

담당부서소재부품장비총괄과 등록일2020-07-09

첨단산업 세계공장 도약을 위한

「소재・부품・장비 2.0 전략」발표

◇ 수출규제 대응경험을 토대로, 글로벌공급망 재편에 선제대응, 위기를 새로운 기회로 전환

◇ 2대 전략과제 ①글로벌 소부장 강국 도약 ② 첨단산업의 세계공장化 중점 추진

➊ (소부장 강국 도약) 일본 수출규제 대응 → GVC 재편에 선제적・공세적 대응

- 정책 대상을 기존 100대에서 차세대 기술을 포함한 338+α개 품목으로 확장

- 22년까지 기술개발에 5조원 이상 집중투자, 소부장 으뜸기업 100개 육성,

디지털공급망 구축 등 새로운 정책수단 도입

➋ (첨단산업 세계공장) BIG3 산업 등* 차세대 분야의 첨단산업 집중유치

* 반도체, 바이오, 미래차 (Big3) + α (디스플레이, 이차전지, 로봇 등)

- 명확한 투자전략과 맞춤형 인센티브(첨단유치・유턴에 5년간 1.5조원 지원, 첨단투자 투자세액공제 강화, 첨단투자지구 및 유턴보조금 신설 등) 확대

1. 추진배경

◇ ①코로나19 등 글로벌충격 ② GVC 재편 등 넥스트노멀 부상

③미래형 첨단산업 전환 요구 등 GVC 혁신 필요성 부각

⇨ 소재부품장비 경쟁력 강화는 흔들림 없이 강력하게 추진

⇨ 급변하는 GVC환경에 대응하여 그간의 대응성과를 토대로

소부장 전략 업그레이드 추진

□ (지난 1년의 성과) 일본 수출규제 초기 많은 우려가 있었지만, 기업과 국민이 합심하여 노력한 결과, 한 건의 생산차질도 발생하지 않음

ㅇ 3대 품목은 국내생산 확대 등으로 실질적 공급안정화를 달성, 100대 품목도 재고확대, 다변화, 신증설 확대 등으로 공급안정화 진전

< 수출규제 3대 품목 공급안정 성과 >

품 목 국 내 생 산 수입국 다변화

불산 액체 ▪(솔브레인) 공장 신증설 및 생산투입 ▪中 A사 생산 투입

* 생산능력 2배 확대(12Nine급)

가스 ▪(SK머티리얼즈) 국내생산(5Nine급) 성공 ▪美 B사 생산 투입

EUV 레지스트 ▪(美듀폰) 개발 및 생산시설 투자유치 ▪벨기에 C사 생산 투입

불화 ▪(코오롱인더스트리) 생산개시 및 일부 해외수출중 -

폴리이미드 ▪(SKC) 공장 신설 및 테스트 중

ㅇ 소부장 특별법 20년만에 전면 개정, ‘20년 2.1조원 규모 소부장 특별회계 신설, 정책 컨트롤타워로 소부장 경쟁력위원회 가동 등 일관되고 지속적인 정책 추진을 위한 강력한 추진체계도 완비

⇨ 수출규제 대응경험은 우리의 위기 대응력을 확인하고 산업 생태계 전반에 대한 인식변화로 기업간, 민관간 연대와 협력의 계기로 작용

① 그간 ‘시도조차 어려웠던 벽’에 과감하게 도전하여 성공하는 계기를 마련

→ ‘해보니 되더라’라는 경험과 자신감

② 기업들도 특정국가에 의존적인 공급망을 되돌아 보고 중소공급기업과 협력생태계 구축 및 공급망 안정의 중요성을 재인식

③ 위기극복 모델로 국민-기업-정부의 역량결집 성공모델 구축

□ (이번 대책의 의의) 현시점에서 수출규제 대응 차원을 넘어서, 글로벌 공급망 재편에 선제적이고 공세적으로 대응하기 위한 특단의 전략을 마련

ㅇ 일본 수출규제가 계속되고 있는 상황에서 미중 무역분쟁 재점화와 코로나 19는 기존 글로벌 공급망과 분업체계에 큰 충격

◇ 코로나 19 등 글로벌공급망 충격 → 비교우위 등 전통적 GVC 전면변화

전통적 요인 GVC 충격요인 대응 움직임

비용효율(임금비교 우위) ⇨ 미・중 무역분쟁 ⇨ Reshoring・첨단산업 유치

보호무역 부활 GVC→RVC

시장접근(지리적 우위)

코로나19(이동제약) 다변화

국제규범(무역 자유화)

국가 Risk(신뢰+안정) Untact+디지털化

ㅇ 글로벌 분업구조를 잘 활용해 온 우리나라로서는 산업생산에 필수품목의 “공급안정성과 기술력 강화”가 미래성장의 핵심 관건

⇨ 작년 수출규제 대응에서 얻은 경험과 성과를 토대로, 코로나 19로 촉발된 위기를 새로운 도전 기회로 전환

□ (이번 대책의 핵심) 크게 2가지로, 글로벌 소부장 강국 도약과

첨단산업의 세계공장化임

➊ 첫째, 소부장 강국 도약을 위해,

일본 수출규제 대응 차원을 넘어서 글로벌 공급망 재편대응과

미래시장 선점을 위해 공세적 전략을 펼칠 계획임

주요 ▸ 공급망 관리 정책대상을 기존 對日 100대 품목에서

내용 글로벌 차원의 338+α개 품목으로 확장

▸ ‘22년까지 차세대 전략기술 확보에 5조원 이상, 특히 빅3산업에 ’21년 2조원 규모 투자・추가 확대, 글로벌 특허전쟁에 전략적으로 대응하기 위해 IP R&D를 의무화

▸ 소부장 으뜸기업 100개를 육성, 디지털공급망 구축 등

➋ 둘째로, 첨단산업의 세계공장으로 발돋움하기 위해,

명확한 투자전략과 맞춤형 인센티브(첨단투자지구 신설, 유턴특화지원 등) 확대

주요 ▸ 우리나라가 강점이 있거나 Big3 산업 등 차세대 유망산업을 중심으로, 유치전략을 설계하고 유턴을 포함한 100여개 핵심기업유치에 역량 집중

내용

▸ (첨단투자) 기업수요 맞춤형 지원의 첨단투자지구 신설, 현금 및 세제지원 확대

(유턴) 비용부담 완화, 시장창출 지원, 지원제도 개선, 입지 지원

□ (과거대책과 차이) 크게 전략, 대상, 방식, 내용 등 4가지 측면에서 차이

➊ (전략) 일본 수출규제 대응 차원을 넘어 글로벌 생산거점화를 중심으로 글로벌 공급망 재편에 선제 대응

➋ (대상) 차세대 기술을 포함하여 산업 공급망에 필수적인 품목을 중심으로 기존 對日 100개 품목 → 글로벌 338+α개 품목*으로 확대

* 첨단형(158개)과 범용형(180개)으로 구분하여 맞춤형으로 기술자립 및 공급안정성 확보 추진

➌ (방식) 글로벌 수요기업의 구매력과 대표 클러스터를 활용하여, 민관의 긴밀한 협력으로 명확한 유치전략과 맞춤형 인센티브 강화

➍ (내용) 정부-기업간 컨센서스를 토대로 첨단산업 유치, 자체기술 개발*을 더욱 강화

* 차세대 전략기술에 ’22년까지 5조원 이상 투자, 특히, 빅3 산업에 ‘21년 2조원 수준 투자 등 추가 확대

< 소부장 경쟁력 강화대책(‘19.8.5)과 2.0전략 비교 >

구 분 소부장 경쟁력 강화대책(19.8.5) 소부장 2.0 전략

➊ 전략 日 수출규제 긴급대응 대책 ⇨ 미래 선점 +GVC 재편대응형 중장기 전략

방어적 : 守 城 공세적 : 攻 城

➋ 대상 특정국가 + 현재 밸류체인 글로벌 차원 + 미래 밸류체인

100개 품목 338+α개 품목

➌ 방식 개별투자유치 중심 글로벌 수요기업 구매력+대표 클러스터 활용

명확한 유치 전략/타겟 + 실효적 인센티브

맞춤형 유턴 지원

➍ 내용 “기업간 1:1 협력” 민간 주도 “多:多 연대와 협력”

국내 + 수요-공급기업 협력 글로벌 + 해외 기업/연구소 협력까지 확장

➎ 기타 대체처 발굴 등 다변화 지원 디지털공급망, 물류망 스마트화, 밀크런

생산거점 다변화(China+1), 대체처 DB 구축

경쟁력위원회 + 수급대응센터 ‘GVC재편대응 특별위원회’ 설치

수급대응센터 338+α개 모니터링 기능 확대

2. 대책의 주요내용

비전 첨단산업의 세계적 클러스터화를 통한 소부장 强國도약

추진 공세적 소부장 정책 확장 + 첨단산업 강력 유치

전략 ❶ 첨단 소부장 육성을 위한 생산역량 및 공급망 강화

➋ 국내외 첨단기업 집적화로 첨단산업 글로벌 허브 구축

➌ 범부처 민관의 긴밀한 공조체계 가동을 통한 총력 지원

1 ① 미래시장 선도를 위한 소부장 개발·생산역량 확충

② 글로벌 공급망 참여 확대

글로벌 시장을 ③ 흔들림없는 공급망 안정성 강화

선도하는

소부장 강국 도약

2 ① 세계적 클러스터 조성

② 첨단 R&D기능 등 지식의 On-Shoring 강화

③ 맞춤형 투자유치 인센티브 제공

- 전략적 유턴 지원 확대

첨단산업 유치 및 유턴을 통한 ④ 투자협력을 위한 컨센서스 플랫폼(Sector Deal) 가동

세계적 클러스터化

3 ① 범부처·민관 총력 지원체계 지속 가동

범부처‧민관

총력 지원체계

지속 가동

? (글로벌 소부장 강국 : 守城 → 攻城) 수출규제 대응경험과 자산을 바탕으로 글로벌 소부장 강국을 향한 공세적 소부장 정책으로 확장

❶ 기존 100대 품목 공급안정은 흔들림없이 강력 추진 → 차세대

기술독립을 위한 신산업 기술품목 생산개발역량 확보까지 확장

❷ 글로벌 공급망 핵심주체인 우수기업 육성, 국제 기술협력 강화

❸ 디지털공급망 등 공급망 안정성을 높이는 새로운 정책수단 도입

⇨ 기술투자 위험, 제한적 국제협력, 협소한 시장 등 Bottle Neck 집중 해결

? (첨단산업 클러스터) 명확한 유치전략과 실효적 인센티브를 통해 첨단산업 집중유치 → 국내 주력산업에 완결형 밸류체인 구축

❶ 우리가 강점이 있고 미래시장 선점에 필수 분야를 중심으로 타겟 설정

* 반도체, 바이오, 미래차 (Big3) + α (디스플레이, 이차전지, 로봇 등)

❷ 선정된 분야와 유치대상 타겟에 실효적 인센티브 집중

⇨ 우리나라 글로벌 수요기업의 레버리지와 대표 클러스터를 전략적 활용

1 글로벌 시장을 선도하는 소부장 강국 도약

1-1. 미래시장 선도를 위한 소부장 개발ㆍ생산 역량 확충

< GVC 관리품목 확대>

◇ 글로벌 차원에서 공급안정성 등 산업안보 측면과 주력산업 및 차세대 산업 공급망에 미치는 영향을 고려, 對日 100개 품목 → 對세계 338*+α개 품목으로 확대

* (中) 90개, (美ㆍ유럽) 91개, (인도ㆍ대만ㆍ아세안) 57개

첨단형(158개) Big3, 신산업, 첨단 소부장 품목

범용형(180개) 자동차, 전자전기, 패션 등 3대 업종 품목

신산업(α개) 바이오, 환경・에너지, 로봇 등 품목

□ (차세대기술 투자) 100대 소부장 핵심전략기술 및 Big3 산업 등 차세대 선도 기술개발에 대한 R&D 투자 적극 확대

* ’22년까지 5조원 이상 우선 집중 투자하고, 바이오, 시스템반도체, 미래차 분야에 ‘21년 2조원 수준 투자 등 추가 확대(관계부처 합동 ‘소부장 R&D 고도화 방안’ 수립(‘20.8월))

ㅇ 바이오, 환경‧에너지, SW 등 차세대 유망기술을 전문가 검토를 거쳐 추가하고, 핵심전략기술(소부장특별법), 국가핵심기술(산업기술보호법)로 지정 관리

ㅇ 부처간 공동기획 및 이어달리기 등 협업 강화(산업·과기·중기부), 세액공제*, 소재부품장비 벤처펀드(1,100억원) 등 금융ㆍ세제 지원

* 차세대기술 → 신성장·원천기술 R&D 세액공제대상 추가 추진(조특법 시행령 개정)

ㅇ 핵심전략기술 관련 과제에 대해 IP R&D 의무화 추진(‘21~) 및 중소기업의 특허 조사‧분석 비용 등에 대한 세제지원 검토(예타진행중)

□ (디지털 소재개발) 데이터활용·확산으로 개발비용·기간 70% 이상 단축할 수 있는 소재혁신 AI플랫폼 구축(20년, 285억원) 및 시범서비스 추진

□ (협업) 향후 5년간 협력모델을 100개 이상으로 확대(현재 17개)하고, 산ㆍ학ㆍ연 협력모델, 민간 자율의 소부장 상생모델 등도 확대

□ (생산지원) 개발된 기술의 상용화를 위해 15개 공공연구소에 평가·검증 테스트베드 확대 구축, 신뢰성‧양산 평가 집중 지원(20년, 600억원)

ㅇ 기업 현장 애로기술 지원을 위해 32개 공공연구소 중심의 융합혁신지원단 및 주요 13개 대학 소부장 기술전략자문단(20년 200억원) 운영

□ (인력지원) 소부장 상생형 계약학과, 포닥 중심의 산학협력 연구단(KIURI) 등 인력양성 및 반도체 분야 고급 퇴직인력 공공팹 채용

□ (공공조달) 핵심전략기술이 채택된 제품으로서 공공서비스 개선효과가 있는 경우 조달심의회를 거쳐 혁신제품으로 지정하여 공공기관의 우선구매 장려

1-2. 글로벌 공급망 참여 확대

□ (소부장 으뜸기업) 산업 밸류체인에 필수적인 핵심전략기술분야에 잠재역량을 갖춘 으뜸기업 100개 육성 → 전용 R&D (50억원/년), 공공 Test-bed 개방, 소부장 성장지원펀드(4,000억원) 우선 지원

□ (강소기업 및 스타트업) 강소기업 100개 육성 → R&D, 정책자금, 투자 등 우대사업 지원, 성과를 후배기업에게 환원하는 상생협력 문화 조성

ㅇ 스타트업 100개 발굴 → 수요기업 R&D 연계, 기술ㆍ테스트베드ㆍ판로 지원

□ (국제기술 협력) 해외수요기업-국내공급기업간 글로벌 협력모델 추진(21~)하고, 소부장 R&D에 해외기업 참여비중을 확대(20년 3% → 23년 10%)

ㅇ ‘한-독 기술협력센터’(6월 旣 설치) → 美·러·이스라엘 등 글로벌 기술협력거점설치 확대 추진, 한-독 기업지원협의체(1월 旣 설치) → 양국간 기업 매칭

□ (해외 공급망 참여) FTA, ODA 활용 신남방ㆍ신북방 국가와 협력 강화, 글로벌파트너링(GP)센터* 설치 확대

* (19년) 美·獨·日·中 → (20년) 말련·멕시코·그리스 → (22년) 러시아 등 추가 검토

ㅇ 생산거점 다변화 시장조사 지원(‘20, 48억원) 및 컨설팅·금융지원 확대 추진

□ (표준ㆍ인증) 소재개발 표준물질(40개) 개발ㆍ보급, 소부장 중소기업 대상 해외인증획득비용(최대 1억원) 지원 및 맞춤형 기술 지원

1-3. 흔들림없는 공급망 안정성 강화

□ (디지털 공급망) 非대면경제 도래에 따라 기업별 공급망 관리(SCM) 디지털화 지원 및 산업별 밸류체인 단위 디지털 공급망 네트워크 연계 구축

□ (안정적 물류망) 스마트 해운‧내륙물류(해수부, 국토부) 등 주요 물류망 디지털화

ㅇ 밸류체인상 다수 공급자의 품목을 모아 밀크런 방식 추진(중국ㆍ베트남)

2 첨단산업 투자유치 및 유턴을 통한 세계적 클러스터화

2-1. 세계적 첨단 클러스터 조성

□ (소부장 특화단지) 국내 소부장 관련 수요 大기업 투자, 수요-공급기업 클러스터 조성 등 大규모, 밸류체인 완결형 집적화 단지 조성

ㅇ R&D 우대 등 인센티브, 규제특례, 공동 인프라 구축 등 패키지 지원

기술개발 ㆍ협력모델 R&D우대, 실증비용(1억원), 32개 공공硏 테스트베드 우선 지원

규제완화 ㆍ규제자유특구와 연계 ㆍ핵심소재 개발‧생산을 위한 환경 패스트트랙 강화

공동 인프라 ㆍ친환경 처리시설 공동구축(소요비용 30%) ㆍ해외조달 다변화 지원

ㆍ공동 비축시설(토지 무상임대, 소요비용 일부 지원) ㆍ용수‧전력 등 인프라 구축

□ (첨단투자지구) 기업의 다양한 첨단기술‧제품(지식서비스 등 산업발전법상 첨단기술·제품(2,990개) 대상) 투자를 수용할 수 있는 첨단투자지구 지정 → 산단, 경제특구 등 기존 계획입지를 활용한 신속 입주 유도

ㅇ 토지용도 규제특례, 각종 부담금 감면, 규제자유특구 우선심사 등 추가 지원

2-2. 첨단 R&D 등 지식기능의 On-shoring 강화

□ (대학 투자유치 거점화) R&D·설계·디자인 등 지식 기능 대학 內 유치

ㅇ 대학과 수요기업이 각각 연구시설, 장비, 인력을 지원하고, 정부는 해외기업에 현금지원(투자액 최대 50%), 임대료 감면(75%), R&D 지원

- 특히, 대학 혁신Lab사업의 R&D지원 프로그램 연계 지원 (20년 43억원)

□ (인력매칭) 첨단투자 기업의 인력 수요를 투자유치 단계부터 파악하여 소부장, 반도체, 바이오 등 석박사급 전문인력 양성사업 참여 지원

ㅇ 인력부족 최소화를 위해 매년 미래첨단분야 인력 8천명 이상 공급

ㅇ 외국인 우수 연구 인력의 국내 유입을 지원하기 위해 일정 경력요건 등 충족시 소득세 감면 (경력요건 등 상세내용 세법개정안 반영)

2-3. 전략적 유턴 지원 확대 등 투자유치 인센티브

□ (세제지원) 투자세액공제 개편시 신성장·원천기술 세액공제에 해당하는 첨단분야 투자에 대해 세제지원을 대폭 강화

* ① 지원대상 확대, ② 요건 완화, ③ 공제율 우대, ④ 이월공제기간 연장 등

□ (재정지원) 첨단산업 유치・유턴에 소요되는 보조금과 외국교육기관 유치, 인프라 구축 등에 향후 5년간 약 1.5조원 규모 재정지원(국비·지방비 포함)

ㅇ 첨단산업, 소부장, R&D 센터 투자시 현금보조율 및 국비매칭비율 10%p 상향

ㅇ 유턴보조금을 신설, 사용용도(입지·설비)를 통합*하고, 비수도권 유턴기업에 대한 지원비율 및 한도 상향(100억→300억)

* (現) 입지, 설비 투자액 →(改) 투자액(입지, 설비, 이전비용 등 포함)

□ (시장 확보) 수요기업의 협력사 유턴 지원(물량보장, 자금 및 기술지원 등) 장려 및 제도적 지원(동반성장 평가(중기부) 및 공정거래협력 평가(공정위) 가점 부여 등)

ㅇ 국내외 시장 확보·유지를 위해 해외 인증 지원사업, 구매조건부 R&D, 수출바우처 지원 사업 등 우대(중기부, 산업부)

□ (비용부담 완화) 공정혁신 R&D, 스마트설비 우대금리(1.8%p↓) 적용, 스마트공장+로봇 지원한도 확대((現) 최대 5억원 → (改) 최대 7억원+α)

□ (제도개선) 최소 상시고용요건* 및 유턴기업 신청기한 완화**, 국내 사업장 신증설 기한 완화***, 지방 외투지역內(단지형 23개) 유턴기업 입주 허용

* 최소 상시고용요건(現 20인↑)을 폐지하고 고용인원·투자규모 등에 따른 지급비율 차등화

** 신청기한(해외사업장 축소 완료일로부터 1년→ 2년) *** 국내 신증설 기한(선정일로부터 3년→5년)

□ (투자 협력) 국내투자 중심으로 공급망 생태계 협력구조 정착을 위해 기업간·업종간 컨센서스 플랫폼(Sector Deal)* 가동→정부는 조정‧중재자 역할

* (수요기업) 국내기술·제품 우선 채택, 기술로드맵 공유, (공급기업) 안정적 품질·납품 보장

□ (신뢰성 보증) 수요기업의 수리·대체 및 리콜비용 보전, 사업장 중단손해 등 구매리스크 경감 위한 1천억 규모 신뢰성 보증 도입

3 범부처‧민관 총력 지원체계 지속 가동

□ 경쟁력강화위원회와 수급대응지원센터를 대상, 조직, 기능 등 크게 3가지 측면에서 강화하여 글로벌 공급망 재편에 강력 대응

구분 주요 개편내용

대상 기존 對日 100대 → 전세계 338개+α품목으로 확장

조직 경쟁력강화위원회에 ‘GVC 재편 대응 특별위원회’ 신설

기능 수급대응지원센터를 對日 대응에서 글로벌 공급망 대응조직으로 강화

상시 모니터링 + 수급위기 발생시 “긴급수급안정화 조정*” 즉시 실행

3.“연대와 협력”협약식 주요내용

◇ 소재부품장비 2.0전략을 실현하기 위해 다양한 기업과 연구소, 유관기관들이 자발적으로 참여하여 기술개발, 투자유치, 인력 등 협력 구체화

⇨ ①반도체 클러스터, ②전자업체 유턴, ③R&D센터 유치, ④첨단기업 투자

□ 먼저, SK하이닉스와, 하이닉스가 용인에 구축 추진 중인 반도체 클러스터의 50여개 입주 후보기업을 대표하여, 솔브레인 등 4개 협력사, 융합혁신지원단, 반도체산업협회 및 산업통상자원부 간 ‘용인 반도체 클러스터 연대와 협력 협약’을 체결

ㅇ SK하이닉스는 향후 10년간 총 120조원을 투자하여 반도체 공장 4기 및 50여개 소부장 기업이 집적하는 반도체 클러스터를 조성할 계획이며, 신규 일자리 1.7만명, 약 188조원의 부가가치 창출이 기대

ㅇ 특히, 반도체 클러스터 내에는 세계 최초 “양산팹 연계형 반도체 테스트베드”를 구축*하여 협력사와의 연대와 협력을 강화할 계획

* 그간 나노팹 등 테스트베드가 보유한 장비노후화, 엔지니어 부재 등 한계를 극복하고, 분석측정센터, 협력사전용 클린룸 등을 구축하여 종합 실증 테스트(4,500억원)

□ 또한 전자업계 유턴 활성화를 위해 삼성·LG 등 전자업계 수요대기업, 협력기업, 코트라·전자산업진흥회 등 지원기관 간 ‘전자업계 국내복귀 활성화를 위한 협약’도 추진

ㅇ 금번 협약에는 정부의 정책적 지원 뿐 아니라 안정적 국내 시장 창출이 국내복귀 결정에 근본적ㆍ핵심적 요소임에 주목하여, 삼성, LG, 위니아 대우 등 등 전자업계 대표 수요 대기업이 협약주체로 참여

ㅇ 협약을 통해 수요 대기업과 코트라, 전자산업진흥회 등 지원기관은 공급 협력사들의 기술력 강화, 양산평가 및 해외사업 국내 이전 노력 등을 적극 지원할 계획

□ 아울러, 이차전지 양극재 생산 업체인 유미코아*는 아시아 최대 R&D 센터를 충남 천안 외국인 투자지역에 구축하기 위해 코트라, 충남테크노파크와 ‘첨단R&D센터 투자 및 기술협력 협약’을 체결

* 세계 최대 이차전지 소재 생산 글로벌 기업으로, ‘99년 천안 외투단지 내 공장을 설립하고 국내 최초 이차전지용 양극재 생산(최근 5년 간 3.6억불 설비투자, 2년간 470명 채용)

ㅇ 설립예정인 유미코아 R&D센터는 유미코아 그룹의 아시아 지역 최대 규모의 R&D센터이자 이차전지 양극재 연구개발의 핵심 허브로써,

- 유미코아는 향후 5년 간 기존 이차전지 양극재 연구소 이전·확장을 위해 총 360억원 이상을 투자하고, 코트라는 이를 적극 지원할 계획

* 유미코아는 R&D센터 확장 이전에 따라 R&D 인력 100명 추가 채용 예정

ㅇ 충남테크노파크는 유미코아의 원활한 기술개발 지원을 위해 첨단 시험ㆍ분석장비 활용, 기술경영 컨설팅 등 제공을 추진

□ 글로벌 반도체 제조기업인 램리서치*와 텍슨 등 국내 6개 협력 소재부품장비 기업 간에도 협력 협약이 체결

* 반도체 제조장비 생산매출 약 11조원($9.5B), 고용 10,700명(‘19년)

ㅇ 램리서치는 ‘19.11월 한국에 1.3억불 규모의 “Technical Centre"(R&D센터) 설립을 결정하고, 금번 협약을 통해 텍슨 등 국내 6개 협력업체에 교육, 제품사양 공유 등 국내공급 확대를 위해 노력할 예정

- 국내 공급업체들은 품질제고, 적시납품 등을 위해 노력하기로 합의

ㅇ 동 협약은 외국인 투자기업이 적극적으로 국내 협력기업 간 연대와 협력을 통해 국내 공급망을 연계하는 사례로, 첨단산업 투자 유치를 통한 조속한 기술경쟁력 확보 및 산업생태계 강화에 기여할 것으로 기대

< “연대와 협력” 협약 >

① 용인 반도체 클러스터 연대와 협력 협약

◈ 목적 : 세계최고 반도체 클러스터 조성을 위해 관련 주체 간 상호 협력 강화

◈ 참석자 : SK하이닉스, 솔브레인ㆍ미코세라믹스ㆍ주성엔지니어링ㆍASML코리아,

반도체산업협회, 융합혁신지원단, 산업부

◈ 주요내용 : (수요기업) 클러스터에 120조원 규모 투자 및 연대·협력 프로젝트 확대

(협력기업) 반도체 소재·부품·장비의 공급망 안정화를 위해 적극 협력

(지원기관) 장비 활용지원, 양산·성능평가 지원 등

(정부) 애로해소·제도개선 및 기술개발·실증기반 확충 등 정책 지원

② 전자업계 국내복귀 활성화를 위한 협약

◈ 목적 : 전자업계 국내복귀 활성화를 위한 국내 생산기반 견고화에 협력

◈ 참석자 : 삼성전자ㆍLG전자ㆍ위니아대우, 대덕ㆍ이수페타시스ㆍ신성델타테크,

KOTRA, 한국전자정보통신산업진흥회(KEA)

◈ 주요내용 : (전자업계) 수요․공급기업 간 연대와 협력 기반 국내복귀 활성화 협의체 구성

(수요기업) 국내 공급망 안정화, 협력사 자금․기술․양산평가 지원 노력

(협력기업) 품질제고, 가격경쟁력 확보 및 해외사업장 국내이전 등 노력

(KOTRA․KEA) 유턴기업 인센티브 지원 협조, 애로사항 해소 지원 등

③ 유미코아 첨단R&D센터 투자 및 기술협력 협약

◈ 목적 : 이차전지 양극재 개발 관련 투자 및 충남TP와의 기술 협력 추진

◈ 참석자 : 한국유미코아, KOTRA, 충남테크노파크

◈ 주요내용 : (한국유미코아) 아시아 최대 규모 첨단 R&D센터 투자 및 기술협력

(KOTRA) 기술 협력 혁신체계 구축 시 애로사항 해소 지원 등

(충남TP) 시험·분석 장비 공동활용, 기술경영 컨설팅, 산학연 네트워크 활용

④ 램리서치-국내 소재부품장비 기업 간 협력 협약

◈ 목적 : 외투기업과 국내 소부장 중소기업간 상생협력을 통해 글로벌 기술·인력교류 확산

◈ 참석자 : 램리서치, 텍슨ㆍ일신정밀ㆍ싸이노스ㆍ셀레스티카ㆍ태광후지킨ㆍ티씨케이

◈ 주요내용 : (램리서치) 국내 부품업체에 기술자문, 성능평가 등 제공

(협력기업) 제품 제조관리, 품질향상, 정시납품 등 노력

※ 참고

※ “소재부품장비, 지난 1년간의 기록” 출간

- 국민들이 소재부품장비 산업을 쉽고, 재밌게 이해할 수 있도록 일본 수출규제 이후 1년간의 소재부품장비 산업 경쟁력 강화 활동을 기록한 백서를 발간하고 온라인 등을 통해 배포*

(http://www.motie.go.kr/motie/py/gh/Publication/bbs/bbsView.do?bbs_seq_n=625&bbs_cd_n=30¤tPage=1&search_key_n=&cate_n=&dept_v=&search_val_v=)

붙임1 소부장 1.0 대책(19.8.5 경쟁력강화대책) vs. 소부장 2.0 전략의 차별성

구 분 소부장 1.0 대책 (‘19) ⇨ 소부장 2.0 전략 (‘20)

① 전략 日 수출규제 긴급대응 대책 확장 미래선점 + GVC 재편대응형 중장기 전략

방어적 : 守 城 공세적 : 攻 城

② 대상 특정국가 + 현재 밸류체인 글로벌 차원 + 미래 밸류체인

③ 품목 6대 주력산업 중심 신규 신산업 확대(Big 3, 로봇, 환경ㆍ에너지, S/W 등)

100개 품목

338+α개(첨단형 158, 범용형 180개)

④ R&D 핵심전략기술 확장 차세대 선도기술 확대(20. 下 전문가 검토 및 선정)

‘22년까지 5조원 ‘22년까지 5조원 + 추가 확대

* 특히 빅3산업 ’21년 2조원 수준 투자 등

IP R&D 지원 신규 IP R&D 의무화(핵심전략기술 대상)

- 신소재개발 데이터 플랫폼 구축

⑤ 실증‧ 4대 공공연 Test-bed 확장 15개 공공연 Test-bed(~20년 244종)

양산 - 기술지원(32개 공공연 융합혁신지원단,

13개 大學소부장 기술전략자문단)

⑥ 공급 - 신규 디지털 공급망, 물류망 스마트화, 밀크런 신규 도입

안정 대체처 발굴 등 다변화 지원 생산거점 다변화(China+1), 시장조사, 대체처 DB 구축

⑦ 클러스터 개별투자 유치 중심 신규 (정책) 글로벌 생산공장 +

전략 R&Dㆍ설계센터 등 지식유치강화

(유턴·첨단유치 포함) (제도) 첨단투자지구 신설 + 소부장 특화단지 지정

- (전략) 명확한 유치 전략/타겟 + 맞춤형 인센티브

(방식) 글로벌 국내기업 Buying power 활용

유턴·첨단산업 유치

(재정확대) 5년간 1.5조원

(인센티브) 첨단투자: 현금지원 및 세액공제 확대,

유턴: 비용부담 완화, 시장창출 지원, 제도개선, 입지지원

⑧ 생태계 “기업간 1:1협력” 확장 민간주도 “多:多 연대와 협력”

국내 + 수요-공급기업 협력 글로벌 + 해외 기업/연구소 협력까지 확장

⑨ 추진 경쟁력위원회 + 신규 (GVC) ‘GVC재편대응 특별위원회’ 설치

체제 수급대응지원센터 확장 (공급안정) 수급대응지원센터 338+α개

모니터링 기능확대

붙임2 < 소재‧부품‧장비 2.0 전략 > 주요 지원 내용

(대상) 對日100대→對세계 338개+α (기술투자)‘22년까지 5조원+추가 확대 (첨단기업 유치) 5년간 1.5조원+규제완화

R&D 투자지원 세제 및 투자 지원 규제완화‧제도개선

기술개발 세제지원 구매

① (첨단기술 투자) ‘22년까지 5조원+α ① (차세대 기술) 차세대 핵심전략기술 지정→신성장‧원천기술 R&D세액공제 추가 ① (공공조달) 소부장 핵심전략기술이 채택된 제품으로서 공공서비스 개선효과가 있는 경우 혁신제품으로 지정하여 공공기관 우선구매 장려(조달정책심의회 심의)

* 특히 빅3산업 ‘21년 2조원 수준 투자 등 추가 확대 * (R&D) 법인세 세액공제율: 대ㆍ중견기업 ② (유턴) 수요기업이 협력사 유턴 지원시 동반성장평가 및 공정거래협력 평가시 가점 부여, 구매R&D, 수출바우처 우대 등

(20%+최대10%), 중소기업(30%+최대10%)

② (민군) 국방 핵심 소부장 R&D(‘21~) 환경

② (첨단투자) 투자세액공제 개편시 신성장‧원천기술 해당 첨단투자에 세제지원 강화

* 방사청‧산업부 공동 → 구매+민간이전 ① (화관) 338개 품목에 대해 유해화학물질 취급시설 인허가 패스트트랙 적용

* 대상 확대, 요건 완화, 공제율 우대 등

③ (M&A 연계) A&D(‘20년 42.5억원) ② (화평) 338개 품목에 대해 연구개발용 화학물질 등록면제 확인 처리기간 단축 적용

③ (특허) 중소기업의 특허조사‧분석비용 등에 대한 세제지원 검토(예타 진행중)

④ (투자 연계) 先민간투자 後매칭 R&D(‘‘20년 165억원) 입지

투자지원

⑤ (국제협력) 해외기업 R&D 참여 확대(현 3%→’30년 10%)+글로벌 협력거점 확충 ① (첨단투자) 소부장 특화단지(밸류체인 완결형)

① (첨단산업) 첨단산업 지원분야 신설 및 현금지원한도 확대(30%→40%), 국비보조율 상향(10%p) 첨단투자지구(Pinpoint형) 신설

제도개선

② (유턴) 보조금 사용용도 통합(입지‧설비‧이전비용) 및 비수도권 지원비율‧한도 상향(100억→300억원) * 인센티브+규제완화+공동인프라구축 패키지 지원

① (특허) 핵심전략기술 IP R&D 의무화

② (유턴) 지방 단지형 외투지역(23개)에 입주 허용

② (R&D) 외국‧외투기업 참여 인센티브 부여

규제특례

* 외국기업 기술료 감면, 외투기업 매칭부담 완화 등

① (으뜸기업) 규제 하이패스 제도 도입(규제애로 접수시 15일내 회신 및 즉시 개선)

② (첨단투자) 소부장 특화단지(규제자유특구 연계, 규제

Fast Track 등), 첨단투자지구(규제특례 등)

제도개선

실증 및 기술지원 금융지원 ① (유턴) 최소 상시고용요건 폐지→투자‧고용 규모에 비례해 투자보조금 지급, 유턴 신청기한 연장(1년→2년)

실증지원 투자 국내사업장 신증설 기한 연장(3년→5년)

① (TB) 100대 핵심전략기술 실증 Test-bed 구축 ① (기술) 800억원 규모 차세대기술펀드(‘20.下)

* 244종 장비 구축(‘19~‘20, 1,500억원) ② (벤처펀드) 1,100억원 규모 소부장 펀드 조성

② (신뢰성 실증) 390개사(‘20년 200억원) ③ (으뜸기업) 설비투자 자금대출(산은‧기은) 우선지원, 소부장 성장지원펀드(4,000억원) 우선 지원

③ (양산‧성능평가) 160개사(‘20년 400억원) ④ (다변화) 해외시장조사비용 지원(‘20년 48억원) 및 컨설팅, 금융지원 강화

기술지원 ⑤ (유턴) 스마트설비 도입시 우대금리(1.8%p 인하)

스마트공장+로봇 패키지 확대 (5억원→최대 7억원+α)

① (공공연) 32개 공공硏 융합혁신지원단 가동

보험

② (대학) 13개 대학 소부장 기술전략자문단 가동

① (신뢰성 보증) 1,000억원 규모 보증보험 도입(‘20.下)

* 위 지원내용은 관계부처 법·제도 개편 등을 통해 구체화될 예정임

붙임3 첨단산업 세계공장 도약을 위한 소재부품장비 2.0전략

첨단산업 세계공장 도약을 위한

소재ㆍ부품ㆍ장비 2.0전략

- 선제적 미래대응 GVC혁신대책 -

2020. 7.

관계부처 합동

I . 추진 배경

◇ ①코로나19 등 글로벌충격 ② GVC 재편 등 넥스트노멀 부상

③미래형 첨단산업 전환 요구 등 GVC 혁신 필요성 부각

◇ 글로벌 외부충격 : “거친바람이 바이킹을 만들었다”

* (북유럽 속담) 사나운 바람이 바이킹의 조선술과 항해술의 혁신 유발

ㅇ 日 수출규제(’19) 이후 코로나 19(’20) 美中무역분쟁 재점화 등 외부 충격으로 소재·부품·장비 수급우려와 글로벌 생산시스템 균열 현상

* 코로나19로 GM 10.5%, 벤츠 11.1% 등 글로벌 車생산가동률 29%로 추락

ㅇ 소재·부품·장비는 산업에 필수적인 ‘보이지 않는 기술속의 기술’로, 흔들리지 않는 회복력(Resilience)확보가 산업 安保와 미래경쟁력 좌우

◇ Next Normal : “적응해야 생존한다”

ㅇ Post코로나의 의미는 글로벌 분업지형도의 새로운 재편(Next normal)

- 각국의 제조업 회귀정책(Reshoring) 강화, 비접촉 경제(Untact Economy) 확산, 보호무역 부활, 방역 新시장 부상 등 글로벌 경쟁환경 급변 전망

* 공급망의 지역블록화(RVC) 추세와 첨단산업 자국유치 경쟁 본격화

ㅇ 코로나로 “강한 제조업” 중요성이 재조명 → GVC의 재편흐름에 대응, 소재·부품·장비 등 제조업 根幹(Backbone)의 신속ㆍ유연한 적응 제고

◇ 차세대 소부장 : “가보지 않은 새로운 길을 가야”

ㅇ 주요 국가들은 4차 산업혁명, 환경보호 등 미래 신시장 주도를 위해 소재부품을 중심으로 기술혁신, 인프라 개선 등 경쟁적 정책추진

* (美)Manufacturing USA(’14), (獨)Industry 4.0(’11), (日) Connected Industry(’17)

ㅇ 산업의 미래를 위해 차세대 소재·부품·장비의 질적 도약 요구

⇨ 글로벌 환경과 우리 현실을 再인식 → 위기를 기회로 바꾸는 전략 필요

II. 그간의 대응성과

◇ ‘19. 7월, 日 수출규제는 우리 경제에 불확실성을 높였으나, 국민과 기업 노력으로 극복중 → 공급안정능력 확충에 큰 전환계기

◇ 수출규제 품목의 공급안정에 확실한 변화와 뚜렷한 진전

□ (3대 품목) 생산확대, 투자유치 등으로 수급차질 없이 실질적 공급안정

품 목 국 내 생 산 수입국 다변화

불산 액체 ▪(솔브레인) 공장 신증설 및 생산투입 ▪中 A사 생산 투입

* 생산능력 2배 확대(12Nine급)

가스 ▪(SK머티리얼즈) 국내생산(5Nine급) 성공 ▪美 B사 생산 투입

EUV 레지스트 ▪(美듀폰) 개발 및 생산시설 투자유치 ▪벨기에 C사 생산 투입

불화 ▪(코오롱인더스트리) 생산개시 및 일부 해외수출중 -

폴리이미드

▪(SKC) 공장 신설 및 테스트 중

□ (100대 품목) 다변화, 재고확대, 투자확대 등 다각적 방식으로 공급안정 진전

ㅇ (20대 품목) 7,300억원 규모 신증설 투자, 16개 품목 다변화, 기술개발 1,800억원 투자, 3건 M&A 등 진행중

▸ D사 블랭크마스크 공장신설(19.말), E사 탄소섬유 2배 증설(20.2월)

▸ ➊‘21년까지 15개 품목 기술개발 완료, ➋高기술 품목은 다변화+양산평가 지원,

➌수요-공급기업간 협력모델사업 정상 추진

ㅇ (80대 품목) 60개 품목 다변화 추진중, 재고량 2배 확대, 신증설 5건 완료, 10건 M&A, 1.3조원 규모 기술개발 본격 착수(‘20.5∼)

▸ F사 실리콘기판 증설(19.11월), G사 美듀폰 사업부 인수(20.3월) 등

▸ ➊20년 1.3조원 R&D 투입 ➋기술로드맵 공유, 구매조건 R&D, 실증 등 기업간 협력 ➌60개 품목 대체처 발굴 ➍10건 M&A 등

◇ 우리 기업과 국민의 합심으로 위기 대응력 확인

□ (생태계 내부 인식변화) 기존 거래관행에서 벗어나, 공급망리스크 재인식

ㅇ 특정국가에 지나친 의존, 효율주의(JIT, Just in time)를 되돌아 보고, 다변화, 국내 생산능력 확보 등 공급망 전략 변경 움직임 확산

*(다변화) 일 수출규제이후 국내기업 15곳이 납품문의, 7곳 납품개시 (H사)

*(재고) 평상시 1개월 정도 재고만 보유→ 수출규제 이후 3개월 재고물량 확대(I사)

*(자체기술확보) BM 증설(J사), Sic웨이퍼 인수(美듀폰) 등 기술확보(K그룹)

□ (도전과 자신감) ‘시도조차 어려웠던 벽’에 과감히 도전·성공하는 계기

→ 불화수소 대체 등 어려운 문제도 ‘해보니 되더라’라는 자신감 획득

* (불산액) 디스플레이用 日불산액을 국내제품으로 전량 대체(L사)

* (탄소섬유) “탄소섬유 개발을 외국에서 비웃었지만, 생산을 2배 늘렸고, 그룹역사상 최대규모로 9년간 1조원 투자 예정”(M그룹)

□ (연대와 협력) 위기극복 모델로 기업, 부처, 민관間 역량 결집의 성공모델 구축 → K-방역 대응도 참조모델化

ㅇ 수요-공급기업 211개 R&D협력, 민관합동으로 “소재부품 수급대응 지원센터(‘19.7~)”를 통해 5.2조원 금융지원 등 원스톱 협력체계 가동

< 기업애로해소 지원 실적(‘20.6월말 누적) >

수 급 애 로 기술개발 간접피해 합계

물량 확보 대체처 확보 생산설비 확충

16건 20건 41건 29건 13건 119건

특별연장근로 8개사 12개 사업장 1,898명 화학 인·허가 Fast-Track 9개사

금융 지원 ①금융위 2,609건 50,918억원, ② 중진공 354건 1,000억원

◇ 소재부품장비 경쟁력강화 대책의 주요과제도 차질없이 이행

□ 20년만에 소부장 특별법 전면개정, 하위법령 정비 완료·시행(’20.4.1)

□ 소부장 특별회계 신설(‘20년 2조 725억원, 6월말기준 76% 조기집행)

□ 경쟁력강화 대책 75개 과제 중 현재 총 65개 과제 완료(87%)

⇨ 소재부품장비 경쟁력강화를 흔들림없이 강력하게 추진하되, 급변하는

GVC환경에 대응하여 그간의 대응성과를 토대로 소부장 전략 업그레이드 추진

III . 우리를 둘러싼 GVC 환경변화 및 시사점

1 GVC 지형도의 재편 움직임

◇ 코로나 19 등 글로벌공급망 충격 → 비교우위 등 전통적 GVC 전면변화

전통적 요인 GVC 충격요인 대응 움직임

비용효율(임금비교 우위) ⇨ 미・중 무역분쟁 ⇨ Reshoring・첨단산업 유치

보호무역 부활 GVC→RVC

시장접근(지리적 우위)

코로나19(이동제약) 다변화

국제규범(무역 자유화)

국가 Risk(신뢰+안정) Untact+디지털化

◇ 제조업 자국 유치 제조업 재조명 + 자국내 복귀(Distance is back)

ㅇ 제조업의 국가경제 중요성 재조명 → 생산거점 자국내 유치 강화

미국 트럼프 행정부 리쇼어링 관련 정책

① (인센티브) 법인세 인하(‘18.2월, 35%→15%), 이전비용 등 맞춤형 보조금, Buy American

② (보호무역) 화웨이 등 반도체수출규제, 수입제한조치, USMCA 활용

일본 코로나19 긴급경제 대책(4.7) : 대기업(50%), 중소기업(67%) 비용 보조

① (리쇼어링·투자유치) 국내 복귀 지원(건물구축,설비투자 등) (‘20년 추경안 2,200억엔)

② (생산 다변화) 해외생산 거점 다원화(설비투자,실증사업,타당성조사) (‘20년 추경안 235억엔)

◇ 공급망 리스크 분산 싱글소싱의 위험성 인식 + 지역블록화(RVC 강화)

ㅇ 저임금기반 중국 등 싱글소싱, JIT(Just in Time) → 다소간의 비용 증가에도 공급망 다변화 및 JIC(Just in Case) 등 위험 분산 강화

* (日 교세라) 미국向 복사기·프린터 공장을 베트남으로 이전(‘20.3월)

ㅇ 국가 리스크, 생산 안정성 부각 → 시장이 가깝고 신뢰가능한 지역블록화(RVC)

* 미국은 중국과 Decoupling, 신뢰할 수 있는 국가그룹(EPN) 구축 검토

◇ 산업정책 부상 첨단산업 선도와 제조업 육성을 위한 산업정책 부상

ㅇ 산업 복원력(Resilience)을 위해 첨단산업 유치 및 제조업 중심의 공급망 재구축을 위한 국가별 산업정책 경쟁 본격화

* 제조업 비중 : (韓) 28%, (獨) 22%, (日) 21%, (美) 12%

참고 주요국 GVC 재편 대응 동향

◇ Post 코로나 이후 글로벌 분업 지형도의 새로운 재편에 대응,

제조업 회귀(Reshoring), 보호무역 부활 등 경쟁적 추진

(미국) ◈ “Make it in America(’10), “Manufacturing USA(’14)” 등 제조업 부흥책 추진

* 리메이킹 아메리카(’09), 오프쇼어링 제한법(’10) 등 리쇼어링 정책 강화

◈ 법인세 인하(35%→21%) 해외자회사 중과세 등 제조업 국내 복귀 유도

* 래리 커들로 NEC위원장 : “중국 리쇼어링 기업의 이전 비용을 100% 지원” 언급 (4.9)

◈ 중국과 Decoupling : “신뢰할 수 있는 국가그룹(EPN)” 구축

* 폼페이오 국무장관 : 한국, 호주, 일본, 뉴질랜드, 베트남 등과 협력(4.29)

(일본) ◈ “모노즈쿠리법(‘99)”과 “新산업구조비전(‘17)*” 등 산업발전 전략 추진

◈ 소재산업 경쟁력 강화를 위해 「머티리얼 혁신전략」 수립中(‘20.12 예정)

◈ 유턴기업·생산거점 다변화기업 대상 건물‧설비도입비 최대 67% 보조금 지원(유턴 2,200억엔/다변화 235억엔, ’20.4월)

* 대기업 50%, 중소기업 67% 이전 비용 보조, 생산설비 다변화 병행 지원

(독일) ◈ “Industry 4.0 이니셔티브(’11)” 수립, “Industry 4.0 플랫폼(’15)” 구축

* 제조업 디지털화 전략 구상과(이니셔티브) 실제 생산현장 구현 환경 조성(플랫폼)

◈ 제약·보건 산업 리쇼어링 지원 검토(‘20. 下. ‘EU 제약산업 전략’ 발표 )

(중국) ◈ “중국제조 2025(’15.8월)”, “9대 신흥전략산업(’18.11)” 발표

* (중국제조 2025) 제조강국 진입(’25년) 등을 목표로 ICT, 로봇, 신소재, 바이오 등

10대 중점분야 육성 → 핵심기술 및 소재부품 70% 이상 자급

◈ 금융시장 개방, 最大 516조 국채발행, 인프라 투자 등 정책 추진

* (인프라) 신 인프라 2조 위안 투자, ‘20년 중점프로젝트 6,287억 위안 추진 예상

◈ “인터넷 안전법”으로 반도체 등 자국시장 보호 추진

2 우리 주력산업을 둘러싼 리스크 증가

◇ 우리나라 GVC참여는 규모와 속도가 크게 증가 → 美·中 무역분쟁, 보호무역주의 확산 등으로 직·간접적으로 부정적 리스크 증가

◇ 우리는 GVC참여를 통해 성장 GVC 의존도 55%

ㅇ 교역규모가 ’01년 2,915억불 → ‘19년 1조 456억불로 3배이상 성장하고, GVC 의존도도 다른 선진국보다 높은 55% 수준

* GVC의존도(’19, 무협) : (佛) 53%, (獨) 51%, (日) 45%, (美) 44%, (加) 43%

ㅇ 소재부품장비 산업 등 중간재 < 한국과 세계의 중간재 수출 비중 >

수출비중도 ‘18년 71.4%로 성장

* 소재·부품·장비(’01년→‘18년)

수출 646억불 → 3,409억불

무역수지 △8억불 → 1,375억불

* 출처 : 무역협회(‘19)

◇ GVC 공급망 리스크 증가 GVC 무역분쟁의 빈도와 강도 증가

ㅇ 철강, 반도체 등을 둘러싼 美·中 무역분쟁, 보호무역주의 확산 등으로 우리나라의 GVC에 직·간접적 불확실성이 증가

美↔中분쟁 ◈ ‘18. 7. 무역확장법 232조에 근거, 중국에 25% 관세 부과

(‘18.7∼)

◈ ‘20. 5. 對화웨이 반도체 등 첨단부품과 장비 수출통제 발표(’20.5)

→ 對中 중간재 수출감소, EPN 참여요청(美), 반도체 공급협조(中)

등 직간접적 영향에 노출

美↔韓규제 ◈ ‘18. 4. 무역확장법 232조에 근거, 한국산 철강수입 쿼터 적용

(‘18.4∼) (對美 평균 물량의 70%) 및 EU 철강・알루미늄에 10~25% 관세

◈ ‘19. 2. EU는 EU向 철강재에 세이프가드 최종 조치 발동

→ 한국산 철강재에 ‘15~17년 평균 물량의 105% 초과분에 25% 관세

◇ 日수출규제 불확실성은 상존

ㅇ 日측이 수출규제 사유로 제시한 3가지 사안 해결에도 불구하고, 日측의 태도 변화가 없어 공급망 리스크로 상존

* 한일 정책대화 중단, 재래식 무기 캐치올 통제 미흡, 수출관리 조직・인력 불충분

3 외부충격에 흔들리지 않는 GVC 환경여건 취약

◇ 특정국가 공급망 의존

ㅇ (對日의존) ‘19년 對日전체 무역적자 192억불 중 소재·부품·장비 적자가 182억불로 약 95%를 차지하고, 첨단 소부장 의존도가 높은 상황

대일 교역 ‘01 ‘10 ‘16 ‘17 ‘18 ‘19

소재 수 출 64 145 136 143 148 139

부품 수 입 192 453 328 387 371 321

장비 무역수지 △128 △308 △192 △244 △224 △182

ㅇ (對中의존) 對中 소부장 수입은 117억불로 주로 범용형이나, 이차전지 소재, 와이어링 하네스 등 수입의존도 80% 상회로 싱글소싱 리스크 존재

* 對중국 소재부품장비 의존도 : (일) 21%, (한) 30%, (미) 16%, (독) 7%

* 對중국 수입의존도 80% 이상 기업은 29,785개사로 수입국 전환노력 필요

◇ 첨단산업 유치를 통한 첨단기술 확보와 공급망리스크 완화부족

ㅇ 첨단기술 확보와 공급망리스크 완화에 해외 첨단산업 국내유치가 유효한 수단 → 세계 각국의 첨단 제조업 등 Reshoring 경쟁

- 특히, 우리나라는 선진국과 기술 < 소재나노기술 격차 >

격차, 후발국은 급속 추격 상황

* 특히, 중국의 자체공급망 강화로

對한국 중간재 수입증가율이

‘03~’11년간 연평균 20%에서

‘12년 이후 5%미만으로 하락

ㅇ 반면, 외국기업 투자유치는 연속 5년 200억불 이상, 15,000여개 기업 진출 등 양적성장에도 불구, 첨단형 기업은 약 1/4 (3,700여개) 수준

* FDI실적(억불) : (’10) 130.7 → (‘14) 190.0 → (’15) 209.1 → (‘19) 233.3

ㅇ 유치대상 전략부재, 시장에 대한 인센티브 효과가 미흡하다는 평가

* 한국 유턴기업은 74개, 대기업과 동반유턴은 1건

⇨ 충격에 강한 GVC구축 → 새로운 소부장 및 첨단산업 유치 전략 마련

참고 현장의 목소리

◇ (전략적차원) 脫日本을 넘어 GVC재편에 대응한 정교한 전략 필요

▪ 자국내 공급망 확충의 핵심은 첨단형 산업의 유치 (대한상의, 주요기업)

▪ 기존의 틀을 벗어나 인센티브 확충과 새로운 제도 설계 필요 (주요언론)

▪ 거시적 차원이 아니라 미시적 산업분석에 기초한 전략 필요 (N대 학장)

◇ (산업생태계) 주요 수요·공급기업간 연대와 협력 정착을 위한 노력 강화

▪ 전속거래, 기업간 협력 부족 등을 타개할 제도적 유인책 강화 (O연구소)

▪ 밸류체인상 기업군을 집적화하고 강력한 지원 필요 (P기업)

▪ 초기 시장창출, 국내 Track Record 축적을 위한 노력 (중기중앙회)

◇ (공급망확충) 첨단산업 유치에 중점을 둔 미래지향적 전략과 지원

▪ 對日 100大 폼목은 현재의 문제, 바이오·수소 등 신산업 품목 확장 필요 (Q기업)

▪ 생산시설 유치 뿐 아니라 중요 핵심기술의 유치로 정책 확대 (R대 부총장)

▪ ‘싱글소싱 + JIT’ → ‘듀얼소싱 + JIC’로 전환 (S연구소)

◇ (디지털과 미래대응) IT와 데이터 기반의 소재혁신과 혁신역량 확충

▪ 데이터 기반의 연구개발 플랫폼 구축과 산업화 연계 (T연구소)

▪ 시장이 필요로 하는 R&D가 되도록 공공 R&D시스템 개방성 확대(U기업)

▪ 공급망 관리에 디지털 기술 접목 필요 (V컨설팅社)

◇ (생산확충제도) 투자 확대에 지장 요인이 되는 제도의 유연화

▪ 노동, 환경 등 규제의 지역·시한·수준 등을 설정, 제한적으로 유예 (W 기업)

▪ 대기업 투자에 맞춰 수도권 등의 입지규제 완화 (X소재기업)

◇ (인프라) 공급망 재편에 도움이 되는 제도적 인프라 개선

▪ 수요기업의 국산제품 채택 시 인센티브 필요 (Y소부장기업)

▪ 뿌리산업을 3D업종에서 “제조혁신 기반업종”으로 재정의 (Z조합 이사장)

▪ 해외인증, 표준화 등 GVC진입 지원 (표준협회)

4 정책 시사점

◇ 우리의 강점과 약점을 분석, GVC재편 선제대응에 정책역량 집중

내부 요인 강점 약점

외부 환경 요인 • 수출규제 대응경험 • 높은 대외 의존도

• 글로벌 수요기업 존재 • 짧은 기술축적

• 세계 5위 제조 경쟁력 • 높은 생산비용, 인구 감소

• 거대시장(中, 아세안) 근접 • 환경 등 규제 리스크

기회 • K-방역 → GVC신뢰도 증가 첨단산업 미래 하이테크

• 4차 산업혁명의 부상 글로벌 클러스터 개발·생산역량 확충

• 친환경, 고효율, 안전중시

위협 • 공급망 충격 상시화 글로벌 시장으로의 흔들림 없는

• 보호무역 및 기술장벽 강화 진출 확대 공급망 안정화

• 중국 등 신흥국 추격가속

? (글로벌 소부장 강국 : 守城 → 攻城) 수출규제 대응경험과 자산을 바탕으로 글로벌 소부장 강국을 향한 공세적 소부장 정책으로 확장

❶ 기존 100대 품목 공급안정은 흔들림없이 강력 추진 → 차세대

기술독립을 위한 신산업 기술품목 생산개발역량 확보까지 확장

❷ 글로벌 공급망 핵심주체인 우수기업 육성, 국제 기술협력 강화

❸ 디지털공급망 등 공급망 안정성을 높이는 새로운 정책수단 도입

⇨ 기술투자 위험, 제한적 국제협력, 협소한 시장 등 Bottle Neck 집중 해결

? (첨단산업 클러스터) 명확한 유치전략과 실효적 인센티브를 통해 첨단산업 집중유치 → 국내 주력산업에 완결형 밸류체인 구축

❶ 우리가 강점이 있고 미래시장 선점에 필수 분야를 중심으로 타겟 설정

* 반도체, 바이오, 미래차 (Big3) + α (디스플레이, 이차전지, 로봇)

❷ 선정된 분야와 유치대상 타겟에 실효적 인센티브 집중

⇨ 우리나라 글로벌 수요기업의 레버리지와 대표 클러스터를 전략적 활용

IV. 추진전략

비전 첨단산업의 세계적 클러스터화를 통한 소부장 强國도약

추진 공세적 소부장 정책 확장 + 첨단산업 강력 유치

전략 ❶ 첨단 소부장 육성을 위한 생산역량 및 공급망 강화

➋ 국내외 첨단기업 집적화로 첨단산업 글로벌 허브 구축

➌ 범부처ㆍ민관의 긴밀한 공조체계 가동을 통한 총력 지원

1 ① 미래시장 선도를 위한 소부장 개발·생산역량 확충

② 글로벌 공급망 참여 확대

글로벌 시장을 ③ 흔들림없는 공급망 안정성 강화

선도하는

소부장 강국 도약

2 ① 세계적 클러스터 조성

② 첨단 R&D기능 등 지식의 On-Shoring 강화

③ 맞춤형 투자유치 인센티브 제공

- 전략적 유턴 지원 확대

첨단산업 유치 및 유턴을 통한 ④ 투자협력을 위한 컨센서스 플랫폼(Sector Deal) 가동

세계적 클러스터化

3 ① 범부처·민관 총력 지원체계 지속 가동

범부처‧민관

총력 지원체계

지속 가동

V. 추진 과제

< 338+α GVC 핵심품목 분석 >

◇ 글로벌 차원에서 공급안정성 등 산업안보 측면과 주력산업 및 차세대 산업 공급망에 미치는 영향을 고려, 100개 → 338+α 핵심품목 확대

□ (분석대상/기준) 글로벌차원에서 소재‧부품‧장비 전체품목(4,708개)을

대상으로 분석기준 적용, 업계의견과 전문가 검토를 거쳐 선정

ㅇ ① 산업생산 중요성 ② 대체가능성 ③ 기술 수준 ④ 특정국 의존도 ⑤ 주력산업과 Big 3 등 신산업의 생산에 미치는 영향 등

구분 일본 미국+유럽 6개국 중국 인도+대만+

아세안 6개국

수입액 125억불 88억불 117억불 66억불

□ (핵심품목) 반도체 등 6대 분야 338개 + 바이오, 환경‧에너지, S/W 등 新산업 α개

* (신산업 α개) 바이오, 환경‧에너지, S/W 등 신산업 품목 추가 추진

* 경쟁력강화위원회 검토 추진

ㅇ (첨단형 158개) 日·美·유럽 등 반도체 등 첨단 소재·장비 중심

ㅇ(범용형 180개) 중국·아세안 등 자동차, 전자전기 등 대량생산형 중심

일본 미국+유럽 6개국 중국 인도+대만+ 신산업

아세안 6개국

100개 91개 90개 57개 α개

하이테크 소재·장비 하이테크 부품·장비 범용형 부품 범용소재·부품 하이테크

< 업종별 GVC핵심품목 분석(안) > *( )는 하이테크

반도체/디스플레이 41(39) ㆍ웨이퍼 가공, 착색 소재 등 공정용 장비 및 소재・부품 등

자동차 34(13) ㆍ엔진 컨트롤 모듈 등 자동차 부품 등

전기전자 58(25) ㆍ발전기, 조립회로 부품, 변환기 등

기계ㆍ금속 111(63) ㆍ항공기용 특수부품, 실링부품, 합금 제품 등

기초화학 62(13) ㆍ반응촉매제, 고기능성 고무, 아크릴계 수지 등

섬유 32(5) ㆍ유리섬유(부직포형태), 산업용 섬유 등

신산업 α개 ㆍ(바이오) 바이오의약품 생산 소재・장비 등 (에너지) 신재생에너지 소재・부품

1 글로벌 시장을 선도하는 소부장 강국 도약

<기본 방향>

◇ 기존 100대 품목 공급안정은 흔들림없이 강력 추진 → 차세대

기술품목에 대한 생산·개발역량 확보까지 확장

◇ 글로벌 공급망 핵심주체인 우수기업 100개 육성, 국제 기술협력 개방성을 대폭 확대

◇ 디지털공급망 등 공급망 안정성을 높이는 새로운 정책수단 도입

? 미래시장 선도를 위한 소부장 개발ㆍ생산 역량 확충

가. 차세대 전략기술 투자 확대

□ (차세대기술 투자확대) 100대 소부장 핵심전략기술 및 Big3 산업 등 차세대 선도 기술개발에 대한 R&D 투자 적극 확대

* ’22년까지 5조원 이상 우선 집중 투자하고, 특히 바이오, 시스템반도체, 미래차 등 Big3에 ‘21년 2조원 규모 투자・추가 확대

ㅇ (대상) 바이오, 환경‧에너지, S/W 등 차세대 소부장 유망기술을 전문가 검토를 거쳐 추가하고, 지속적으로 추가발굴 및 맞춤형 R&D 추진

* 관계부처 합동으로 ‘소부장 R&D 고도화 방안’ 수립(‘20.8월) 및 경쟁력위원회‧기술특위‧관계부처 TF 가동

- 발굴된 차세대 유망기술은 핵심전략기술(소부장 특별법), 국가핵심기술(산업기술보호법)로 지정하여 관리

< 분야별 차세대 핵심전략기술 후보(예시) >

소부장 ▸웨이퍼 가공장비, 합금 제품, 자동차용 엔진 부품, 항공기용 부품 등

바이오 ▸바이오의약품 생산 소재・공정장비 등

환경‧에너지 ▸대기 등 환경분야 측정기기, 태양광 소재・부품 등

S/W ▸산업용 시스템SW, 지능부품 시스템SW 등

ㅇ (지원방식) 개발 난이도가 높은 점을 감안, 기술확보 가능성을 높이기 위해 정책지정, 패키지형(소재+공정+시스템 연계), 개방형, 복수형 등 다각적 추진

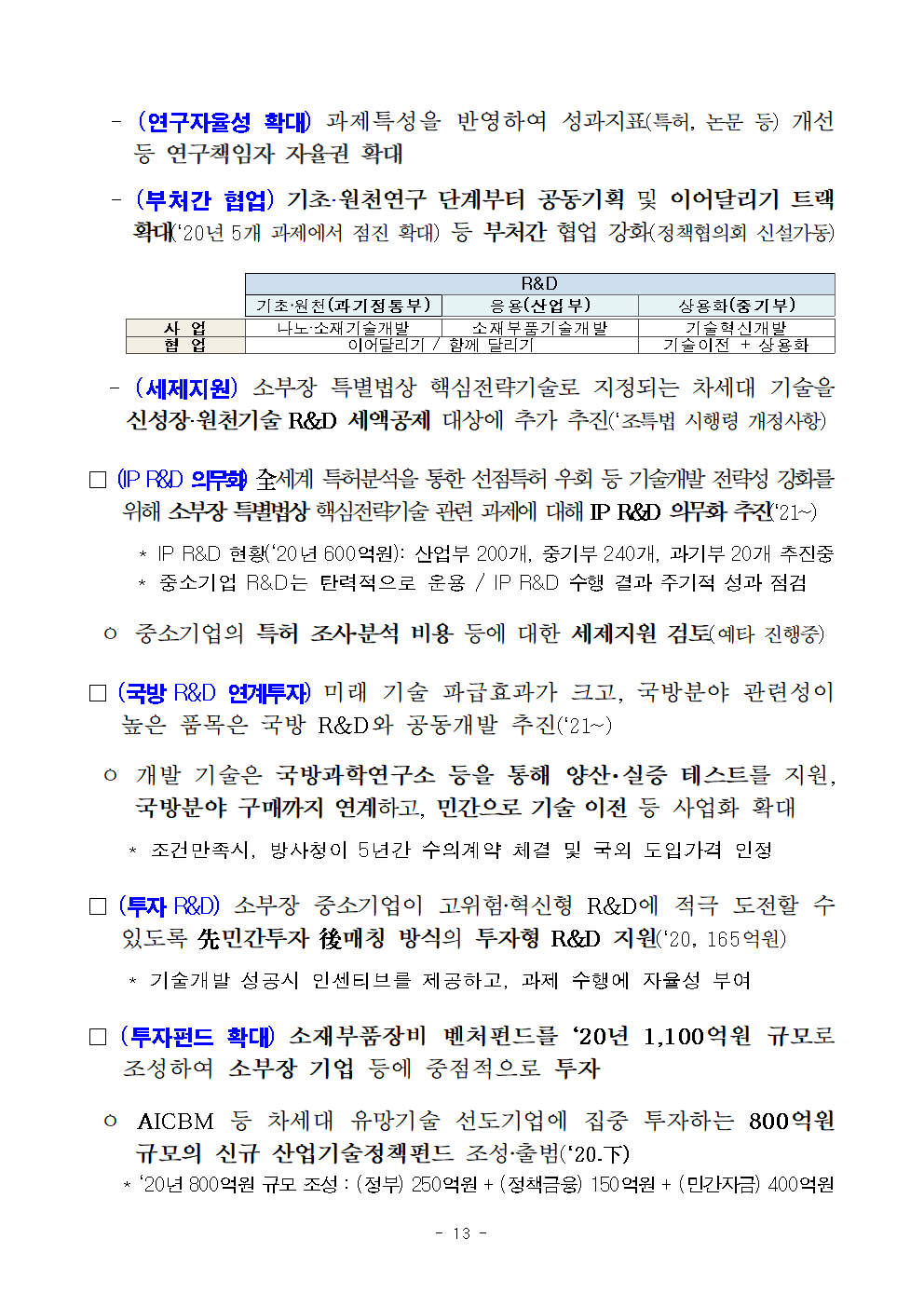

- (연구자율성 확대) 과제특성을 반영하여 성과지표(특허, 논문 등) 개선 등 연구책임자 자율권 확대

- (부처간 협업) 기초·원천연구 단계부터 공동기획 및 이어달리기 트랙 확대(‘20년 5개 과제에서 점진 확대) 등 부처간 협업 강화(정책협의회 신설가동)

R&D

기초‧원천(과기정통부) 응용(산업부) 상용화(중기부)

사 업 나노·소재기술개발 소재부품기술개발 기술혁신개발

협 업 이어달리기 / 함께 달리기 기술이전 + 상용화

- (세제지원) 소부장 특별법상 핵심전략기술로 지정되는 차세대 기술을 신성장·원천기술 R&D 세액공제 대상에 추가 추진(‘조특법 시행령 개정사항)

□ (IP R&D 의무화) 全세계 특허분석을 통한 선점특허 우회 등 기술개발 전략성 강화를 위해 소부장 특별법상 핵심전략기술 관련 과제에 대해 IP R&D 의무화 추진(‘21~)

* IP R&D 현황(‘20년 600억원): 산업부 200개, 중기부 240개, 과기부 20개 추진중

* 중소기업 R&D는 탄력적으로 운용 / IP R&D 수행 결과 주기적 성과 점검

ㅇ 중소기업의 특허 조사‧분석 비용 등에 대한 세제지원 검토(예타 진행중)

□ (국방 R&D 연계투자) 미래 기술 파급효과가 크고, 국방분야 관련성이 높은 품목은 국방 R&D와 공동개발 추진(‘21~)

ㅇ 개발 기술은 국방과학연구소 등을 통해 양산・실증 테스트를 지원, 국방분야 구매까지 연계하고, 민간으로 기술 이전 등 사업화 확대

* 조건만족시, 방사청이 5년간 수의계약 체결 및 국외 도입가격 인정

□ (투자 R&D) 소부장 중소기업이 고위험‧혁신형 R&D에 적극 도전할 수 있도록 先민간투자 後매칭 방식의 투자형 R&D 지원(‘20, 165억원)

* 기술개발 성공시 인센티브를 제공하고, 과제 수행에 자율성 부여

□ (투자펀드 확대) 소재부품장비 벤처펀드를 ‘20년 1,100억원 규모로 조성하여 소부장 기업 등에 중점적으로 투자

ㅇ AICBM 등 차세대 유망기술 선도기업에 집중 투자하는 800억원 규모의 신규 산업기술정책펀드 조성‧출범(‘20.下)

* ‘20년 800억원 규모 조성 : (정부) 250억원 + (정책금융) 150억원 + (민간자금) 400억원

나. 디지털 소재개발ㆍ엔지니어링 등 제조 소프트파워 강화

□ (신소재개발 플랫폼) 데이터 활용·확산을 통해 신소재 개발 비용‧기간을 70% 이상 단축하는 소재혁신 AI 플랫폼 구축(‘20, 285억원) 및 시범 서비스

* 분야별 빅데이터 활용률(‘18, NIA) : (제조) 0.9 < (금융) 20.5, (통신) 7.4, (유통) 2.2

① (데이터 규모의 경제) 4대 소재정보은행*간 통합연계, 디지털 뉴딜과 연계하여 소재 관련 정부R&D데이터(실패 데이터 포함) 수집‧관리 플랫폼** 구축

* 4대 분야 : 금속(재료硏), 섬유(다이텍), 화학(화학硏), 세라믹(세라믹기술원)

** 데이터 수집 인프라 구축(‘20.8∼) → 3대 분야(에너지‧환경/스마트‧IT/안전) 기술개발‧시범 서비스(22∼)

② (데이터 표준화 설계) AI가 적용가능한 데이터 표준화ㆍ디지털화 및 신소재 및 합성ㆍ제조공정 설계, 시작품 제작 및 물성평가 추진(‘21~)

* (현재) 소재별 물성정보(150만건) → (개선) AI 학습 가능 데이터 구축(‘20년, 200만건)

③ (측정‧분석 및 플랫폼 활용) 고난도 측정‧분석 기술공유 및 한계돌파형 新측정‧분석기술 개발(‘21~) 및 소재설계 AI 서비스 개시(’22)

* (현재) 소재별 물성정보 공개 → (개선) 소재 조성, 공정 개선 등 신소재 개발 종합 서비스

□ (설계엔지니어링 플랫폼) 설계 - PM(product management) - O&M (Operation&Management) 통합 빅데이터 플랫폼 구축(‘21~)

* 기업, 공공기관, IT 솔루션업체, 대학, 연구기관 등 ‘산학연 빅데이터 협의체’ 구성(‘20.下)

ㅇ 민간・공공에 축적된 엔지니어링 전주기 데이터를 수집・분류・표준화하고, 시뮬레이션 등 엔지니어링SW의 클라우드 활용 촉진

□ (디자인 주도 제조혁신센터) 제조기업에 디자인, 제품기획, 상품화, 마케팅 등을 제공하는 지원센터* 구축·운영(‘20, 86.9억원)

* (추진계획) (’19년) 서울 G밸리 → (’20년) 창원, 반월시화 → (’21년) 추가 2개소 선정

□ (창업) 메이커스페이스*‧창조경제혁신센터** 등 제조창업 인프라를 통해 소재‧부품‧장비 분야 스타트업의 초기 시제품 제작과 창업 촉진

* 메이커스페이스(전문랩)를 (‘19) 8개소 → ('22) 전국 17개소 내외로 점증 확대

** 예: 경남창조경제혁신센터 : 대기업(두산) + 중견기업(코리아시스템, 창원기술정공) + 대학(창원대, 경상대, 경남과기대) 등 파트너 기관들이 함께 소재‧부품‧장비 창업을 지원

□ (표준화 로드맵) 첨단소재 중심으로 표준화 로드맵 수립(‘20~)

ㅇ 우선적으로 그래핀, 탄소섬유, 첨단 세라믹 3개 분야에 대해 표준화 로드맵을 수립(‘20년, 4.8억원) → 향후 타 첨단소재분야로 확대 추진

ㅇ 성과를 바탕으로 첨단소재 성능평가 기준에 대한 국제표준 제안

* 전자/센서 응용을 위한 전도도 측정 표준 등 ‘23년까지 8종 국제표준 제안

□ (표준소재 개발) 중소‧중견기업의 소재개발에 표준이 될 수 있는 공통 특성을 가진 표준소재 40개 물질 개발‧보급(국표원, ‘20년 120억원)

* 화학‧바이오 분야 15개, 전자‧세라믹 14개, 금속‧소재 11개 품목

ㅇ 수요자에게 국내 유통 표준물질 정보를 제공하고, B2B거래를 촉진하기 위해 국내표준물질 종합정보시스템 구축

ㅇ 개발된 신소재에 대해서는 국제공인 시험인증 서비스(KOLAS 성적서)를 통해 시험기간 등을 최대 1/2수준으로 단축(‘20년 10건 이상)

< KOLAS 시험인증 패스트트랙 >

□ (해외 기술규제 지원) 시험·인증 등 해외 기술규제 심층분석, 현장컨설팅 등 소부장 기업의 무역기술장벽 피해 최소화 지원(‘20, 49억원)

ㅇ 10대 주요 수출국 및 10대 유망품목*을 선정하여 기술규제 정보를 상시 제공하는 “10×10 기술규제 정보맵” 구축(‘20~’22)

* 의료·방역용품, 청정가전, 디지털장비 등 포스트코로나 관련 소부장 품목 우선 선정(‘20)

ㅇ 기술규제 심층분석 550건 및 현장 컨설팅 270건 실시(‘20)

□ (해외인증지원) 소부장 중소기업의 글로벌시장 진출 확대를 위해 해외인증획득비용을 우선 지원하고, 맞춤형 기술 지원(‘20, 107억원)

* 시험·인증·컨설팅 등 인증획득비용 최대 1억원 지원

다. 기술이 생산까지 연계되는 지원기반 확충

□ (협업) 수요-공급기업 협력모델을 향후 5년간 100개 이상으로 확대(20년 20+α개, 250억원, 현재 17개)

ㅇ 산‧학‧연 협력모델 신규 발굴 등 기업‧협회‧공공연으로 발굴채널을 다양화하고, 공동 R&D, M&A연계형 R&D 등 다양한 협력유형으로 확대

ㅇ 민간 자율의 소부장 상생모델을 확대(대중소 상생협의회 50개, 현재 6개)*하고, R&D 지원규모를 기존 6억원→ 20억원까지 확대 및 동반성장 평가 우대

* 공기업·중견기업 수요까지 확대하고, 단기‧국산화 뿐 아니라 중기‧글로벌‧투자까지 포함

ㅇ 특히, M&A의 경우 민간 PEF, 업종별 협회 등의 후보기업 발굴 지원, ①기술확보, ②대형화 ③사업다각화 등 유형별 DB 구축(‘20, KITIA)

- M&A 연계형 기술개발 등 확대 검토(‘20년, 42.5억원)

□ (생산지원) 기술개발이 생산으로 연계되도록 체계적 지원 시스템 구축

ㅇ (테스트베드 확충) 핵심품목의 생산 적용성 평가를 위해 15개 공공연구소에 Test-bed 대폭 확충(‘19~’20년, 1,500억원, 244종)

- 100대 핵심전략기술 개발을 실증할 수 있는 Test-bed 구축 확대

* 구축대상 기술 : 반도체(13개), 디스프레이(11개), 자동차(13개), 전기전자(19개), 기계금속(39개), 기초화학(5개)

- 개발품목의 생산투입을 위한 신뢰성 실증 지원(’20년, 200억, 390개사)

ㅇ (양산성능 평가) 기술개발이 완료된 소재·부품·장비를 수요기업의 실제 양산라인에서 평가하여, 성능검증 및 개선 지원(20년, 400억원)

- 수요기업 수요조사 등을 통해 성공 가능성이 높은 분야를 선별하여 우선지원하고, 양산성능평가와 연계한 후속 R&D*지원(‘20년 100억원)

* (현행) 반도체 → (개선) 전자·자동차 등 6대 소부장 분야

- 특히, 반도체 공공팹(기초‧적용평가)과 민간팹(양산평가)의 기술개발-양산 연계 선도모델 창출 추진

ㅇ (연구혁신허브 구축) 첨단 新소재 시험평가‧시범생산‧품질인증 등 연구혁신 실증 클러스터 조성 추진(‘20.11월 재료연 독립법인화 등과 연계 추진)

ㅇ (애로기술 지원) 32개 공공硏으로 구성된 융합혁신지원단을 통해 신뢰성 강화를 위한 지원데스크 및 기술자문 추진(20, 80억원)

- 13개 대학 중심의 대학 소부장 기술전략 자문단을 통해 뿌리기업 등의 현장 맞춤형 기술지원 제공(20, 200억원)

ㅇ (부처간 협력) 신뢰성바우처(산업부) → 특허바우처(특허청) → 해외 진출바우처(산업부・중기부)간 부처사업 연계협력 강화(‘20~)

ㅇ (보증지원) 소부장 중소기업에 1조원 규모 보증(신보 7,500억원, 기보 2,500억원) 제공(기존 보증 만기연장, 신규 보증비율 상향 등)

□ (인력지원) 기업이 연구인력 채용 시 인건비 50%(최대 3년), 공공연구기관*의 전문인력을 기업에 파견** 시 인건비 50%(최대 6년, 3+3) 지원

* (소재) 화학연구원, 재료연구소 등, (부품·장비) 생산기술연구원, 기계연구원, 자동차부품연구원 등

** 연구자-기업 참여 활성화를 위한 겸직허용, 고과평가 특례 등 제도개선방안 旣마련(‘20.5)

ㅇ 소부장 상생형 계약학과* 신설(‘20.3월~)로 대기업이 협력사의 교육수요를 파악하고 대학과 공동 커리큘럼을 구성하여 인력양성 지원

* 경희대-삼성전자(소재부품), 수원대-현대자동차(수소차), 대구대-KT(커넥티드카)

ㅇ 포닥 중심으로 소부장 분야 산학협력 연구단*(KIURI) 구성·운영(‘20, 33억원) 및 소부장 전문기업에 전문연구요원 배정 지원

* 연세대(미래자동차), 성균관대(에너지‧환경) 등 2개 연구단 旣구성(‘20.5∼)

ㅇ 반도체 분야 고급 퇴직인력 공공팹 채용(나노종기원. ‘20년 10명 내외), 대학 반도체팹 시설 확충(’20년 100억원) 및 서비스 고도화 추진(’21~)

□ (시장 창출) 소부장 핵심전략기술이 채택된 제품으로서 공공서비스 개선효과가 있는 경우 조달정책심의위원회의 심의를 거쳐 혁신제품으로 지정하여 공공기관의 우선구매 장려

* 수의계약, 면책특혜, 공기업 경영평가 가점 부여 등

ㅇ 수요기업이 국내에서 조달가능한 소부장 품목을 제시하고, 동 품목을 생산가능한 중소 공급기업과 매칭하는 상생형 구매지원 정보망 구축(‘21)

* 수요처 발굴에 어려움을 겪거나 기술개발에 성공한 기업의 제품‧기업정보 DB화

? 글로벌 공급망 참여 확대

◈ 부처간 협력을 통해 ‘스타트업 100 → 강소기업 100 → 으뜸기업 100’으로 소부장 전문기업의 체계적 성장 지원

가. 소부장 으뜸기업 100개 육성

□ (대상) 산업 밸류체인에 필수적인 핵심전략기술분야에 잠재 역량을 갖춘 기업 100개를 글로벌 시장을 리드하는 “으뜸기업”으로 육성(‘20~)

ㅇ Track record, 규모 등 기본역량과 시장잠재력, 사업의지, 투자전략, 수요기업과의 관계 등 성장전략을 중점 고려

ㅇ 전문가(평가위원회)의 잠재역량 평가 등을 거쳐 금년 20개 내외 선정

* ‘30년 포브스 2,000 기업중 한국 소부장 기업 30개 진입 목표(현재 11개)

□ (집중지원) R&D, 자금 등 범부처 100여개 가용프로그램 집중 지원

ㅇ (R&D) 으뜸기업 대상 R&D지원(최대 50억원/년) 및 민간부담금 완화*

* (대기업) 67% 이상→35%, (중견기업) 50% 이상→35%, (중소기업) 33% 이상→20%

ㅇ (실증지원) 수요기업과의 양산 테스트 지원, 339개 공공기관의 현장 Test-bed 개방 및 수요연계형 R&D 지원

* (예시) 철도공사 : 폐 레일 활용 등을 통해 레일 충격흡수 소재 개발‧실증 등

ㅇ (사업화) 설비투자 자금 대출* 우선지원, 소부장 성장지원펀드(4,000억원) 우선지원

* 산업 구조고도화 지원자금, 환경・안전투자 지원자금 등

ㅇ (규제특례) “규제 하이패스” 제도* 도입하여 신속하고 일원화된 규제 서비스 제공하고 유사・중복 규제는 경쟁력위를 통해 규제개선

* 수급대응지원센터가 규제애로 접수 → 부처・지자체 15일 내 개선여부 회신 → 즉시 개선

나. 소부장 강소기업 100개 육성

□ (대상) 지속적 혁신으로 소재·부품·장비 산업의 기술자립도를 높이고 미래 신산업 창출에 기여할 수 있는 유망 강소기업 100개사 육성

ㅇ 55개사를 1차 선정(`19.12)했으며, 45개사 추가 선정 예정(`20.下)

□ (지원내용) R&D, 정책자금, 투자 등 강소기업 우대사업*(30개 사업, 최대 182억원)을 통해 우선지원(`20)하고, 강소기업 대상 사업을 신설(`21~)

ㅇ (R&D) R&D 가점 5점 부여(‘20~) 및 전용 R&D 신설(‘21~)

ㅇ (사업화) 중진공 정책자금, 모태펀드 소부장 펀드 등을 집중 지원

ㅇ (전담인력) 강소기업 전담지원단을 구성하여 1:1 맞춤형 지원(‘20~)

□ (사회환원) 강소기업이 정부지원으로 창출한 성과를 후배기업에게 사회환원하여 함께 성장하는 상생협력 문화 조성

* 강소기업 협의회 구성→ 스타트업 엔젤투자 등 사회환원을 장려

다. 소부장 스타트업 100개 육성

□ (대상) 스타트업의 IT 융합강점과 혁신성을 활용, 스마트엔지니어링, AI‧IOT, 신소재, 바이오 등의 핵심기술분야 100개 스타트업 발굴(’20~)

ㅇ 수요기업(대중견기업 등 41개사)의 기술개발 수요와 스타트업을 연결하고, 기술‧테스트베드‧판로 등을 지원

□ (발굴방안) 후보기업(60개) 발굴 후, 집중 멘토링(3개월)하여 사업 아이템을 숙성 후 최종 피칭 선발(20개)하는 챌린지 방식을 통해 혁신 스타트업 발굴

ㅇ 평가‧선정에 수요기업의 구매‧기술담당자, 민간전문가 및 국민심사단 참여

* 기술성‧성장성‧확장성 평가 + 디지털경제 전환, 전후방 사업효과, 사회 공헌계획 토론 평가

□ (지원체계)‘기획 → 개발 → 사업화’단계별 지원체계 구축

* (기획) 특허전략, 시장현황 등 조사‧분석‧컨설팅 → (개발) 규제자유특구 등 연계 기술개발·실증 지원 → (사업화) 스마트공장 도입, 시설투자‧제품양산 정책자금, 전용펀드 조성

라. 글로벌 기술협력 강화

□ (개방형 R&D 확대) 국내 수요·공급 협력모델을 확대하여, 해외 수요-국내 공급기업간 공동 R&D 등 글로벌 협력모델 추진(‘21~)

< 글로벌 협력모델 추진유형 >

수요기관 연계형 연구기관 연계형

① (R&D 前) 납품의사 확인 국내 기술·인력교류 해외

연구기관 공동연구 연구기관

해외 ② 공동R&D 국내 국내기업

수요기업 공급기업 기술이전 기술이전

인력파견 기술자문

③ (R&D 後) 개발제품 납품 공동연구 공동연구

ㅇ 첨단 소부장 품목 등을 중심으로 일반 R&D 신규과제 중 해외기업 참여 R&D도 ‘23년까지 10%로 확대(’20년 약 3%)

* 소재부품기술개발 해외기업 참여 신규과제 목표비중: (’21) 5%, 150억원 → (’23) 10%, 300억원

□ (국제R&D 걸림돌 해소) R&D 참여 외국·외투기업에 인센티브 부여

ㅇ 산업기술 R&D 과제에 외국기업 참여시 가점부여 및 기술료 감면 혜택 검토

ㅇ 신규 투자 외투기업이 R&D 참여시에는 매칭부담 완화 투자 유도

< 해외기관 참여 인센티브 개선(안) >

참여기관 항목 현재 개선(안)

외국기관 R&D 지원시 가점 해당 없음 ➡ 가점 부여

기술료 혜택 국내기관과 동일 기술료 감면 혜택 부여

(공고시 감면 가능)

외투기업 매칭부담 완화 대기업 수준(67%) 중소·중견기업 수준(33∼50%)

(모기업이 글로벌 대기업인 경우)

□ (기술교류 협력거점) 美·獨·러·이스라엘 등 소부장 선진강국 4개국을 우선 대상으로 ‘글로벌 기술협력거점’ 설치 확대 추진

* (‘20.6월) 한-독 기술협력센터 → (’21년~) 미국·이스라엘·러시아로 순차 확대

* 美 반도체 장비, 獨 전자부품, 러 첨단소재 등 국가별 강점 분야를 대상으로 정보제공, 글로벌 협력R&D 프로젝트 발굴·매칭 등 추진

□ (교류협력 확대) ‘한-독 기업지원협의체‘(’20.1월~) 중심, 유망 소부장기업의 해외 공급망 참여 지원을 위한 선진국 수요기업과 협업체계 구축

* 소부장 강소기업 중심으로 기술교류 등 양국 기업수요 매칭(‘20, 70개사)

마. 신남방ㆍ신북방 등 공급망 다변화

□ (China+1확대) 신남방ㆍ신북방 국가와 FTA를 통해 다변화 확대

* 필리핀, RCEP, 캄보디아, 인도, 한러 서투, 한중 서투, 우즈벡, 몽골

ㅇ 338+α개 중점관리품목 중 업계 수요조사를 통해 다변화 우선필요국가ㆍ품목을 선정, 양허협상, 원산지 규범 등에 반영 추진

* 공급망 다변화 품목 관세인하, 투자자 보호규범 마련, 원산지 기준 조정 등

ㅇ 아세안 10개국 기술협력을 위해 ‘한-아세안 산업혁신기구’ 신설(‘21)

ㅇ ODA를 활용하여 신남방·신북방 다변화 협력기반 조성 확대

* 소부장의 경우 베트남(소재부품 한-베트남 TASK 센터, ‘19~’23), 필리핀(금형 기술지원 센터, ‘19~’22) 등 기술협력센터 구축

ㅇ 신흥시장 기업진출 지원을 위한 GP센터 확대* 및 베트남·인도·인니 등 신남방 3개국 비즈니스 협력센터 설치

* (‘19) 美·獨·日·中→(‘20) 말련·멕시코·그리스→(’22) 베트남·러시아 등 5개국 추가검토

□ (다변화 지원) 생산거점 다변화를 위해 해외시장조사 지원(‘20, 48억원) 및 다변화 컨설팅·금융지원 강화

* (日) 생산거점을 中→아세안으로 다변화시 보조금 지원(중소기업 2/3, 대기업1/2)

ㅇ 코트라 38개 무역관 활용, 국가별·품목별 다변화를 위한 지역ㆍ기업 Shortlist를 제시(‘21)

ㅇ 수입국 다변화 등에 필요한 보증 확충(무역보험, ‘20년 2,600억원 신설)

* (예) 신규 수입처에 지급할 수입자금 대출 보증, 국내 설비투자 자금 대출 보증 등

□ (다변화품목 지원확대) 다변화 품목에 신뢰성 평가 우선지원 및 환경 관련 인ㆍ허가 패스트트랙 확대 적용(338개 품목)

ㅇ KS인정 모듈에 사용되는 소재·부품을 제3국으로 다변화시 서류심사 만으로 인증변경 승인하고, 사후 성능시험(‘20~)

* (현행) 소요기간 50일 → (개선) 3∼7일 소요

? 흔들림없는 공급망 안정성 강화

가. 공급망 디지털화 확대

□ (디지털 공급망 구축) 기업단위 자원관리(ERP) 및 공급망 관리(SCM)의 디지털化 → 기업간 네트워크로 확대를 위한 타당성 검토(‘20.下)

ㅇ (공급망 디지털화) 중소기업 차원의 공급망 관리 디지털화 지원, 수요-공급기업(협력사)간 공급망 연계 지원

ㅇ (공급망 네트워크 구축) 산업별 밸류체인 단위에서 각 기업의 SCM을 연결*하여 디지털 공급망 네트워크 구축

* 우선 협력모델 사업에 기업간 SCM 연계 및 디지털화 포함 추진(’20)

ㅇ (운영역량 강화) 디지털 기술을 활용한 기업내 SCM 혁신 및 기업가치 극대화를 위한 조직‧경영 컨설팅, 교육* 등 추진

* 디지털 전환 방법론 및 가이드라인 개발, 전문인력 양성, 컨설팅, 인증

• (도요타社 사례) 2011년 동일본 대지진 계기, 공급망 위험관리 중요성 인식

→ 1) 공급처 다변화(부품 공급처를 전세계 47개에서 51개로 확대)

2) 공급처와 관계강화(일본내 1500개 부품공장 생산품목 DB화, 10차 이상 협력업체 생산장소까지 파악)

3) 부품 표준화(설계 및 개발비용 감소, 위기시 대체품목 쉽게 조달)

□ (디지털 물류망) 주요 물류* 관련 서비스 디지털화 추진

* 입‧출항, 선적‧하역, 통관‧검역, 장치‧보관, 내륙운송

ㅇ (스마트 물류체계) 첨단물류 인프라 확충, 미래형 물류시스템 기반 조성 등을 통해 물류시스템 全과정 스마트화(국토부, ’20.下)

ㅇ (스마트 해운물류) 무역과 물류의 디지털화에 대응하기 위한 스마트 해운물류 인프라 구축(해수부, ’21년)

* ➊ 항만 배후단지 공동 스마트 물류센터 구축, ➋ 표준화된 항만 통합 플랫폼 구축·확산(주요 4개 항만)

나. 안정적 물류 공급망 구축

□ (밀크런) 밸류체인상 다수 공급자의 품목을 모아 조달(밀크런, Milk-Run)

ㅇ (주요내용) 복수업체가 공통으로 ➊새로운 국가로 다변화하거나, ➋동일 국가 내에서 새로운 지역으로 다변화하는 경우 공동물류시스템 도입 지원

< 밀크런 유형 >

유형 내 용

① 공동물류형 ‧ 복수의 국내업체가 특정국에서 다수 품목을 공동으로 조달

② 수입대체형 ‧ 복수의 국내업체가 국가를 달리하여 공통품목을 조달

ㅇ (추진계획) 업종별 협회를 통한 품목별 수요조사를 바탕으로 중국ㆍ베트남 대상 밀크런 방식 추진

- 베트남 등 신남방 국가로의 사업확대를 위해 신속통관, 세관검사 축소 등 신속한 물류체계 구축에 필요한 협약체결 추진(관세청)

* 국가간 수출입안전관리우수업체 상호인정약정(AEO MRA) 체결 추진

□ (희소금속) 산업VC에 필수적인 희소금속 비축을 위한 글로벌 연대 구축

ㅇ (비축) 제조업 공급망에 핵심이 되는 19개* 광종 희소금속에 대한 차질없는 비축관리(광물공사, ‘20, 16.9억원) → 안정적 수급 대응체계 확보

* 리튬, 코발트, 텅스텐, 티타늄, 망간, 실리콘, 갈륨, 몰리브덴 등

ㅇ (기술개발) 희토 영구자석, 텅스텐 등 산업적 중요도가 높은 희소금속은 자원 재활용 기술개발 등 국내 자체수급 노력 강화(‘20년, 34억원)

- 장기적으로 희토금속 대체 및 저감 원천기술 확보도 병행(‘20, 10억원)

ㅇ (생산국과 협력) 우즈벡, 인니 등 희소금속 주요 생산국과 旣구축 협력 채널 내실화를 통한 중장기 차원의 안정적 수급 기반 마련

* 한(생기연)-우즈벡(알말릭광업공사), 한(생기연)-인니(금속산업개발센터) 등

2 첨단산업 투자유치 및 유턴을 통한 세계적 클러스터화

< 기본 방향 >

◇ 글로벌 수요기업의 레버리지와 대표 클러스터를 전략적으로

활용 → 국가적 관점에서 명확한 유치전략과 타겟 설정

◈ (첨단산업) 우리에게 강점이 있고 미래시장 선점에 필수 분야 선택과 집중

ㅇ (분야) 반도체, 바이오, 미래차 (Big3) + α (디스플레이, 이차전지, 로봇)

ㅇ (기능) 제조공장 + R&D (+설계, 디자인) 센터

◈ (유턴) 해외진출 비중이 높은 분야 중 밸류체인상 필수품목 집중

ㅇ (대상) 전자, 자동차, 패션 3대 업종 중심 타켓기업 발굴

◇ 선정된 분야에 대해서는 실효적·맞춤형 인센티브 집중

< (참고) 핵심 분야와 GVC 품목 분석을 매핑 → 전략적 타겟기업 식별 >

첨단형(158개) Big3, 신산업, 첨단 소부장 품목 ⇨ 투자유치(공장+R&D 센터)

범용형(180개) 자동차, 전자전기, 패션 등 3대 업종 품목

신산업(α개) 바이오, 에너지, 로봇 등 품목 유턴(첨단형+범용형+R&D)

핵심분야 GVC 핵심품목 분석 국내투자 project

첨단 BIG3 ① 일본수출규제품목 GVC 매핑 ⦁수요대기업 투자 계획

산업 유치 + ② GVC대응 첨단 품목 ⦁클러스터 조성계획

α ③ 특정국 高의존 품목 +

(성장유망산업) → 후보기업 650여개

전략 대상 선정 대상으로 유치협의

유턴 주요해외 ① 국내 밸류체인상 중요성 ⦁수요대기업 동반유턴

진출업종 ② 중국사업 축소 기업 고려 ⦁국내 수요 창출

→ 후보기업 350개를

대상으로 유치협의

⇨ 후보기업(1,000개, 첨단산업 650개·유턴 350개)를 대상으로

기업의향 타진을 거쳐 집중 유치대상인 타겟기업(100개) 선정

? 세계적 첨단산업 클러스터 조성

□ (소부장 특화단지) 국내 수요 대기업의 대규모 투자, 산업단지와 연계하여 국내외 기업 및 유턴기업을 밸류체인 완결형 집적화 단지로 지정

ㅇ (유형) 6대업종 중심으로 수요·공급기업, 디자인 및 R&D 센터 등 제조서비스업이 인접하여 시너지를 창출하는 “집적형” 모델

* (개념) 소부장기업 및 지원시설이 입주해 있거나 입주 예정인 지역에 지정

* (절차) 시도지사 신청→관계부처 협의→소부장 경쟁력위 심의‧결정→산업부장관 지정

ㅇ (지원) R&D 우대 등 인센티브, 규제특례, 공동 인프라 구축 등 패키지 지원

인센티브 ㆍ협력모델 R&D우대, 실증비용(1억원) 지원 ㆍ고용보조금 지원

ㆍ32개 공공연 Test-bed 우선 지원 ㆍCash grant 지원

규제완화 ㆍ규제자유특구와 연계 : 200여개 규제 Free화

ㆍ핵심소재 개발·생산 및 긴급수급대응을 위해 환경 Fast-track 강화

ㆍ규제애로에 대한 즉각 검토(15일내)

공동 인프라 ㆍ친환경 처리시설 공동구축(소요비용 30%) ㆍ해외조달 다변화 지원

ㆍ공동 비축시설(토지 무상임대, 소요비용 일부 지원) ㆍ용수‧전력 등 인프라 구축

□ (첨단투자지구) 기존 계획입지(산단, 소부장 특화단지 등) “일부”에 국내‧외 기업의 첨단투자 수요를 토대로 사후적으로 첨단투자지구를 지정

→ 금년중 관련법(산업집적활성화법) 개정 추진

ㅇ (대상) 산업발전법상 첨단기술・제품(2,990개) 범위를 기준으로 첨단형 158개 품목과 관련성이 있는 기업 등을 중점 입주대상으로 추진

* 소부장 특화단지 대비, 품목(엔지니어링, 지식서비스 등) 및 규모 다양

- 첨단투자 기업에 맞춤형 혜택 부여를 위한 “Pinpoint” 모델

ㅇ (운영) 기존 계획입지 상의 인센티브* 外 기업 수요를 반영하여 추가 인센티브・규제특례・인프라 등 지원

* (예) 소부장 특화단지에 첨단투자지구로 추가 지정되는 경우, 기존 인센티브 외에 토지용도 규제특례, 부담금 감면, 규제자유특구 우선심사 등을 추가적으로 지원 가능

□ (정주여건) 교육·연구 등 정주여건 확충지원

ㅇ 외국 교육·연구기관 확충을 위한 글로벌 캠퍼스 조성 확대 추진(~’25), 입주기관의 정착 및 외국인 활용 지원을 위한 전담 지원창구 운영 등

? 첨단 R&D 등 지식기능의 On-Shoring 강화

□ (대학의 첨단 R&D센터 유치거점화) 해외기업의 R&D, 설계, 디자인 등 핵심 기능 수행부서를 국내 대학에 유치하여 기술협력, 기술 전파 거점화

ㅇ 대학과 수요기업이 각각 연구시설, 장비, 인력을 지원하고, 정부는 해외기업에 현금지원, 임대료 지원, R&D 지원

- 특히, 소부장 등 첨단산업 특화분야 대학에 지원하는 대학 혁신Lab사업의 R&D지원 프로그램과 연계지원 (‘20년 43.4억원)

* (임대료 지원) ‘서비스형 외투지역’으로 지정시 임대료 감면, 감면범위 확대(50%→75%)

* (현금 지원) 인건비 보조 등 투자금액의 50%까지 지원

* (R&D 지원) 핵심기업의 대학 R&D센터는 대학을 주관기관으로 R&D 지원

□ (인력매칭) 첨단투자 기업의 인력 수요를 투자유치 단계부터 파악하여 전문인력(석·박사급) 양성사업에 반영

* 지능형반도체, 반도체 소재부품장비, 바이오공정 전문인력, 디스플레이 공정장비 등

ㅇ 전국 대학에 소재부품 등 21개 미래 첨단분야*를 중심으로 미래 첨단분야 인력 8천명 증원 추진(‘21~, 교육부)

* 소재부품산업, 시스템 산업, 에너지 산업, 바이오‧헬스 산업 등

ㅇ 외국인 우수 연구 인력의 국내 유입을 지원하기 위해 일정 경력요건 등 충족시 소득세 감면 (경력요건 등 상세내용 세법개정안 반영)

□ (인수합병) M&A 지원센터를 現 2개국(美,獨)에서 5개국까지 확대(臺,伊,스위스 추가)하고, M&A 세제지원 대상인 핵심전략기술 관련 품목 선정

* 인수가액(5,000억원까지 인정)의 5%(중견기업 7%, 중소기업 10%) 법인세 감면

ㅇ ‘해외M&A‧투자 공동지원협의체’를 통한 금융‧비금융 종합 지원(2.5조원 이상)

? 맞춤형 투자유치 인센티브 제공 세제 및 보조금 지원

□ (세제지원) 투자세액공제 개편시 신성장·원천기술 세액공제에 해당하는 첨단분야 투자에 대해 세제지원을 대폭 강화

* ① 지원대상 확대, ② 요건 완화, ③ 공제율 우대, ④ 이월공제기간 연장 등

□ (재정지원) 첨단산업 유치・유턴에 소요되는 보조금과 외국교육기관 유치, 인프라 구축 등에 향후 5년간 약 1.5조원 규모 재정지원(국비·지방비 포함)

ㅇ (첨단산업) 첨단산업 지원분야 신설 및 현금지원 한도를 확대하고, 첨단분야에 특정하여 국비 보조율 상향(‘20.3Q)

현행 개선

현금지원 한도 첨단ㆍ소부장 30%, R&D센터 40% ⇨ 첨단·소부장 40%, R&D센터 50%

국비・지방비 매칭비율 수도권 3:7, 비수도권 6:4 수도권 4:6, 비수도권 7:3

(국비보조율 10%p 상향)

ㅇ (유턴기업) 국내 全지역을 대상으로 유턴기업의 입지·시설 투자 지원

- 유턴보조금을 신설, 사용용도(입지·설비)를 통합하고, 비수도권 유턴기업에 대한 지원비율 및 한도 상향(100억→300억)(유턴보조금 고시 신설, ‘20.8월)

구 분 현행(지역투자보조금) 개선(유턴기업보조금)

지원대상 수도권 외 입지기업 수도권 – 첨단산업 기업

非수도권 – 유턴기업 전체

지원내용 입지·설비 투자액 투자액(입지·설비 + 이전비용 포함)

지원한도 기업당 100억원 수도권 150억,

비수도권 300억

△전략적 유턴 특화지원 확대

◈ 유턴기업의 비용부담 완화와 생산성 향상을 위해 스마트화, 공정자동화, 금융지원 등 전방위 지원

□ (스마트 리쇼어링) 제조기업이 유턴과 동시에 경쟁력을 향상할 수 있도록 스마트化, 공정 자동화, 금융지원 등을 全방위 지원

ㅇ (스마트化) 스마트공장 지원과 자동화 로봇 패키지 지원(기업당 최대 7억원+α)

- 유턴기업이 신증설시 생산성 향상 목적의 설비투자 지원을 위해 스마트공장ㆍ로봇 사업 정부 지원금 상향

기존 개선(안)

별개 스마트공장(1.5∼2억원) ⇨ 패키지 스마트공장(1.5∼2억원) +a

로봇(3억원) 로봇(5억원)

최대 5억원 최대 7억원+a

ㅇ (공정 자동화) 민관합동*으로 기술성ㆍ경제성ㆍ생태계 파급효과 등 분석을 통해 ‘유턴 아이템’을 발굴하고 공정 자동화 성공사례 창출

* (민관합동 작업반) 3대 분야별 대기업, 중소기업계, 학계, 연구원 등이 참여

- 유턴기업 전용트랙을 신설(공정혁신 R&D 활용)하고 유턴 난제기술 해결을 위해 3대 분야(자동차(예 : 와이어링하네스), 전기전자, 뿌리 등) 시범사업 실시(‘20.下~)

ㅇ (금융지원) 스마트공장 전담은행을 지정하고 유턴기업의 설비투자 부담 완화를 위해 스마트 리쇼어링 기업에 1.8%p 인하된 우대금리 적용

□ (구매확대) 수요기업의 협력사 유턴 지원(물량보장, 자금 및 기술지원 등) 장려 및 제도적 지원*

* 동반성장 평가(중기부) 및 공정거래협력 평가(공정위) 가점 부여 등 제도적 지원

ㅇ 국내외 시장 확보·유지를 위해 해외인증 지원 사업, 구매조건부 R&D, 수출바우처 지원 사업 등 우대(중기부, 산업부)

□ (제도개선) 기업 수요를 반영한 각종 지원제도 개선(‘20말)

ㅇ 지방 단지형 외투지역(23개소)에 유턴기업 입주 허용(외촉법, 유턴법 개정, ‘21~)

ㅇ 유턴기업 신청기한 및 국내 사업장 신증설 기한 연장, 생산량 기준 다양화 등

ㅇ 지원요건 완화 등 유턴 투자보조금 관련 제도개선

ㅇ 유턴 고용보조금 신청기한 연장(유턴선정후 3년내 → 5년내, 고용부 지침)

ㅇ 국내 사업장이 없는 유턴기업에 대해 별도 전담반 지정

유턴법‧외촉법 개정 ‧지방 단지형 외투지역에 유턴기업 입주 허용

유턴법 시행규칙‧고시 개정 ‧유턴기업 신청기한 연장(해외사업장 축소 완료일로부터 1년→2년)

‧국내사업장 신증설기한 연장(선정일로부터 3년→5년)

‧생산량기준 다양화(매출액 기준 생산량 축소 판단→가격변동성이 큰 품목에 대한 보조지표 개발)

유턴 보조금 고시(신설) ‧최소 상시고용여건(現 20명이상) 폐지→고용‧투자액 등으로 지급비율 차등

‧투자이행기간 감축(5년→3년)

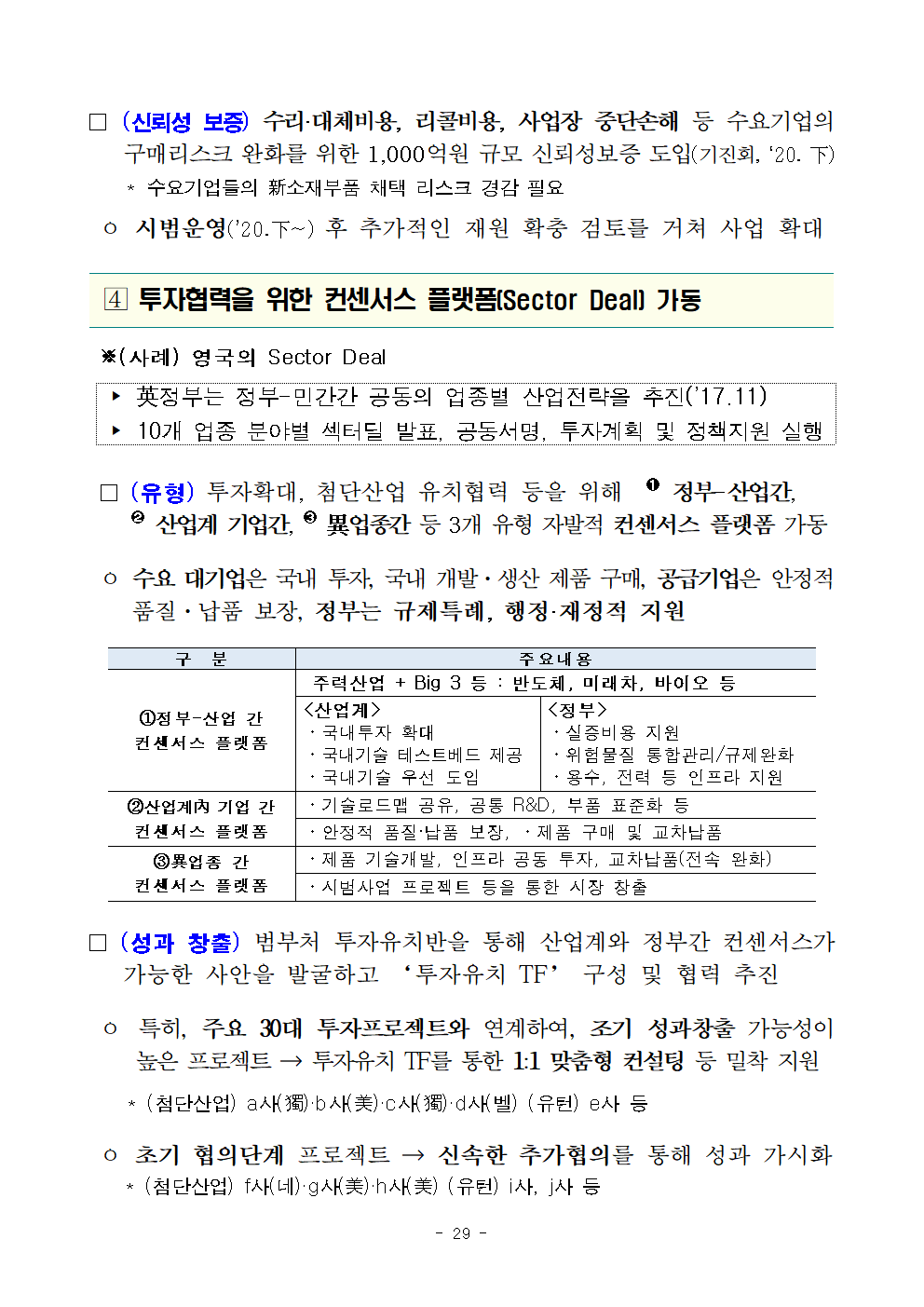

□ (신뢰성 보증) 수리·대체비용, 리콜비용, 사업장 중단손해 등 수요기업의 구매리스크 완화를 위한 1,000억원 규모 신뢰성보증 도입(기진회, ‘20. 下)

* 수요기업들의 新소재부품 채택 리스크 경감 필요

ㅇ 시범운영(’20.下~) 후 추가적인 재원 확충 검토를 거쳐 사업 확대

? 투자협력을 위한 컨센서스 플랫폼(Sector Deal) 가동

※(사례) 영국의 Sector Deal

▸ 英정부는 정부-민간간 공동의 업종별 산업전략을 추진(’17.11)

▸ 10개 업종 분야별 섹터딜 발표, 공동서명, 투자계획 및 정책지원 실행

□ (유형) 투자확대, 첨단산업 유치협력 등을 위해 ➊ 정부-산업간,

➋ 산업계 기업간, ➌ 異업종간 등 3개 유형 자발적 컨센서스 플랫폼 가동

ㅇ 수요 대기업은 국내 투자, 국내 개발·생산 제품 구매, 공급기업은 안정적 품질·납품 보장, 정부는 규제특례, 행정·재정적 지원

구 분 주요내용

①정부-산업 간 주력산업 + Big 3 등 : 반도체, 미래차, 바이오 등

컨센서스 플랫폼 <산업계> <정부>

ㆍ국내투자 확대 ㆍ실증비용 지원

ㆍ국내기술 테스트베드 제공 ㆍ위험물질 통합관리/규제완화

ㆍ국내기술 우선 도입 ㆍ용수, 전력 등 인프라 지원

②산업계內 기업 간 ㆍ기술로드맵 공유, 공통 R&D, 부품 표준화 등

컨센서스 플랫폼 ㆍ안정적 품질·납품 보장, ㆍ제품 구매 및 교차납품

③異업종 간 ㆍ제품 기술개발, 인프라 공동 투자, 교차납품(전속 완화)

컨센서스 플랫폼 ㆍ시범사업 프로젝트 등을 통한 시장 창출

□ (성과 창출) 범부처 투자유치반을 통해 산업계와 정부간 컨센서스가 가능한 사안을 발굴하고 ‘투자유치 TF’ 구성 및 협력 추진

ㅇ 특히, 주요 30대 투자프로젝트와 연계하여, 조기 성과창출 가능성이 높은 프로젝트 → 투자유치 TF를 통한 1:1 맞춤형 컨설팅 등 밀착 지원

* (첨단산업) a사(獨)·b사(美)·c사(獨)·d사(벨) (유턴) e사 등

ㅇ 초기 협의단계 프로젝트 → 신속한 추가협의를 통해 성과 가시화

* (첨단산업) f사(네)·g사(美)·h사(美) (유턴) i사, j사 등

3 범부처‧민관 총력 지원체계 지속 가동

□ 경쟁력강화위원회와 수급대응지원센터를 대상, 조직, 기능 등 크게 3가지 측면에서 강화하여 글로벌 공급망 재편에 강력 대응

➊ (대상 확장) 기존 對日 100대 → 전세계 338개+α품목으로 확장

➋ (조직 신설) 경쟁력강화위원회에 ‘GVC 재편 대응 특별위원회’ 신설

* 소부장 특별법 제8조 제4항 : 경쟁력강화위원회는…소재부품장비의 경쟁력 강화 정책과 관련한 특정한 현안사항을 논의하기 위하여 필요한 경우 경쟁력강화위원회의 위원 또는 외부 전문가로 구성되는 특별위원회를 둘 수 있다.

➌ (기능 강화) 수급대응지원센터를 對日대응→글로벌 공급망 대응조직으로 기능 강화 및 무역협회‧코트라와 협업하여 원스톱 기업 대응시스템 가동

* 고용·환경·중기·기재·과기·국토·해수 등 파견기관 확대

- 주요 품목 수급상황에 대한 상시 점검 및 수급위기 발생시 ‘20.4.1 시행된 소부장 특별법상 “긴급수급안정화 조정*” 즉시 실행

* 생산계획 수립‧변경, 국내 우선공급, 운송‧보관‧비축‧양도, 대체품목 실증 등

구분 주요 개편내용

대상 기존 對日 100대 → 전세계 338개+α품목으로 확장

조직 경쟁력강화위원회에 ‘GVC 재편 대응 특별위원회’ 신설

기능 수급대응지원센터를 對日 대응에서 글로벌 공급망 대응조직으로 강화

상시 모니터링 + 수급위기 발생시 “긴급수급안정화 조정*” 즉시 실행

< 범부처 총력 지원체계 개편안>

소재·부품‧장비 경쟁력위원회

소재부품전문위원회 GVC 재편대응 특별위원회(신설)

제도개선전문위원회

대중소 상생협의회

소재부품 수급대응 지원센터

(기능강화)

Ⅵ. 추진일정

◈ ‘20. 7월 소부장 2.0전략 발표 → ’20.下. 소부장특별법 법정기본계획에 포함

주요 정책과제 추진일정 주관부처

1. 글로벌시장을 선도하는 소부장 강국 도약

? 미래시장 선도를 위한 소부장 개발·생산 역량 확충

❶ 차세대 전략기술 투자 확대 ‘21~ 산업·과기·기재·중기·특허 등

디지털 소재개발·엔지니어링 등 제조 소프트파워 강화 ‘20~ 산업·과기·중기 등

기술이 생산까지 연계되는 지원기반 확충 ‘20~ 산업·과기·중기·기재 등

? 글로벌 공급망 참여 확대

소부장 으뜸기업 100개 육성 ‘20~ 산업 등

소부장 강소기업 100개 육성 ‘20~ 중기 등

❸ 소부장 스타트업 100개 육성 ‘20~ 중기 등

❹ 글로벌 기술협력 강화 ‘20~ 산업·중기 등

❺ 신남방·신북방 등 공급망 다변화 ‘20~ 산업 등

? 흔들림없는 공급망 안정성 강화

공급망 디지털화 확대 ‘20~ 산업·중기‧국토‧해수 등

안정적 물류 공급망 구축 ‘21~ 산업·관세·과기 등

주요 정책과제 추진일정 소관부처

2. 첨단산업 투자유치 및 유턴을 통한 세계적 클러스터화

? 세계적 첨단산업 클러스터 조성

소부장 특화단지 지정 ‘20~ 관계부처

첨단투자지구 도입 ‘20~ 관계부처

? 첨단 R&D 등 지식기능의 On-shoring 강화

대학의 첨단 R&D센터 유치거점화 ‘20~ 산업 등

인력매칭 및 M&A 지원 ‘20~ 산업·기재‧교육‧금융위 등

? 맞춤형 투자유치 인센티브 제공

세제지원 ‘20~ 산업·기재 등

스마트 리쇼어링 ‘20~ 산업‧중기 등

구매 확대 ‘20~ 산업·중기 등

❹ 제도개선 ‘20~ 산업 등

3. 범부처, 민관 총력 지원체계 지속 가동

범위 확장 ‘20~ 산업 등

조직 신설 ‘20~ 관계부처

기능 강화 ‘20~ 관계부처

【 2030 소재ㆍ부품ㆍ장비 산업의 달라질 모습 】

[수출] [생산] [무역수지]

3,409억 달러 6,202억 달러 819조원 1,112조원 1,376억 달러 2,439억 달러

현재 2030년 현재 2030년 현재 2030년

[포브스 2,000 중 한국 소부장 기업] [선진국 대비 기술수준]

11개 30개 80.60% 90%

현재 2030년 현재 2030년

[제조업 자급률] [주요 신산업분야* 자급률]

72.30% 80% 46.90% 60%

현재 2030년 현재 2030년

* 반도체, 디스플레이, 이차전지 부문 자립 수준

'판교핫뉴스1' 카테고리의 다른 글

| 스케일업 금융, 70개 내외 지원에 210개사 몰려-중소기업의 회사채 기반 자산유동화방식을 통한 성장자금 지원 (0) | 2020.07.09 |

|---|---|

| 경기도, 산업분야에 VR/AR 접목할 ‘융합 컨소시엄’ 5곳 선정. 사업착수 (0) | 2020.07.09 |

| 2020 엔지니어링의 날 기념 정부포상 전수식 개최- 금탑산업훈장 ㈜동명기술공단종합건축사사무소 신동수 회장 등 35명 포상 (0) | 2020.07.09 |

| 산업부, 「디지털경제통상 컨퍼런스」개최 (0) | 2020.07.09 |

| 2020년 고용위기 기업부설연구소 R&D전문인력 활용지원사업 공고 (0) | 2020.07.09 |