2020년 9월 수출입 동향

담당부서수출입과 등록일2020-10-01

2020년 9월 수출입 동향

- ’20. 10. 1(목) 배포 -

※ 자세한 내용은 첨부자료를 참조하여 주시기 바랍니다.

ㅇ 본 동향 자료는 관세청 통관자료 및 무역통계(KITA)를 기초로 2020년 9월 수출입 실적을 분석한 것임

ㅇ전체 수출입 실적 및 주요 품목별 수출실적(MTI 기준)은

9월 30일까지의 통관실적 잠정치 기준으로 작성

ㅇ 다만, 연간 통계확정시(2021.2월)까지 일부 수치는 정정 가능

◈ (총괄) 9월 수출 480.5억달러(+7.7%), 수입 391.7억달러(+1.1%),

무역수지는 88.8억달러로 5개월 연속 흑자 기록

* 수출 증감률(%):(’19.9)△11.9→(10)△15.0→(11)△14.5→(12)△5.3→(‘20.1)△6.6

→(2)+3.6→(3)△1.7→(4)△25.6→(5)△23.8→(6)△10.9→(7)△7.1→(8)△10.1→(9)+7.7

◈ 주요 특징

➊ ‘코로나19이후 처음으로’, ‘7개월 만에(’20.2월 이후)’ 증가 반등

(9월 수출증가율 +7.7%는 ’18.10월 이후 23개월 만에 가장 높은 수치)

➋ 코로나19 이전 수준인 ‘총수출 400억달러+ 일평균 20억달러’ 동시 달성→총수출(480.5억달러)과 일평균 수출액(20.9억달러)은 금년 최고치

* 일평균 기준 : 수출액(금년 최고치), 증감률(코로나19 이후 최고치, 8월과 동일한 △4.0%)일평균 수출액이 작년대비 감소한 것은 기저효과 영향(작년 일평균 21.8억불은 ’19년 최고치)

➌ 수입도 코로나19 이후 첫 증가를 기록한 가운데(+1.1%), 수출의 상대적 호조로 무역수지는 2년 만에 최고치인 88.8억달러를 달성

➍ 15대 품목 중 연간 최다인 10개가 증가(증가를 기록한 2월과 동일)

ㅇ 우리 수출의 1, 2, 3위(‘19년 기준, 35% 비중) 품목인 반도체, 일반기계, 자동차가 23개월 만에 모두 증가를 기록

* (반도체) 올해 처음으로 90억달러 돌파 및 두 자릿수대 증가율, (기계) 코로나19 이후 최고 수출액・증가율, (자동차) 6개월 만에 증가 전환, 올해 첫 두 자릿수대 증가율

증가 코로나19 이후 금년 최고실적 : 반도체(+11.8%), 가전(+30.2%), 이차전지(+21.1%)

(10개) 선전 품목

1년 이상 연속 증가 : 바이오헬스(+79.3%), 컴퓨터(+66.8%)

코로나19 이후 자동차(+23.2%, 6개월 만에 +, 금년 최고치), 차부품(+9.4%, 6개월 만에 +)

첫 증가 품목 일반기계(+0.8%, 7개월 만에 +), 섬유(+11.4%, 7개월 만에 +)

철강(+1.8%, 9개월 만에 +)

감소 선박(△3.0%), 디스플레이(△1.9%), 석유화학(△5.3%), 무통기기(△12.5%), 석유제품(△44.2%)

(5개)

➎ 23개월 만에 4대 시장(미국・중국・유럽연합・아세안, 66%점유) 모두 증가 기록

* 아세안은 7개월 만에 증가로 반등, 5개 지역(4대 시장 + 인도)에서 증가 기록

중 국 미 국 유럽연합 아세안 일 본 중 동 중남미 인 도 독립국가연합(CIS)

8.20% 23.20% 15.40% 4.30% △6.0% △9.7% △27.6% 28.20% △16.6%

2020년 9월 수출입 동향

9월 수출 480.5억달러(+7.7%), 수입 391.7억달러(+1.1%)

1 9월 수출입 개요

□ (수출) 9월 수출은 전년동기대비 +7.7% 증가한 480.5억달러

* 수출 증감률(%):(’19.9)△11.9→(10)△15.0→(11)△14.5→(12)△5.3→(‘20.1)△6.6

→(2)+3.6→(3)△1.7→(4)△25.6→(5)△23.8→(6)△10.9→(7)△7.1→(8)△10.1→(9)+7.7

ㅇ 조업일수 효과를 배제한 일평균 수출은 △4.0% 감소

□ (수입) 9월 수입은 전년동기대비 +1.1% 증가한 391.7억달러

ㅇ 에너지 가격 회복세로 원유(△27.8%)・액화천연가스(△38.8%) 등 에너지 수입 감소폭이 크게 축소된 반면, 반도체 제조용 장비 등 자본재 수입은 8개월 연속 증가하며 코로나19 이후 처음으로 증가를 기록

* 원유(8월△44.5%→△27.8%), 액화천연가스(8월△63.8%→△38.8), 반도체제조장비(9월+59.5%)

□ (무역수지) 9월 무역수지는 88.8억달러 흑자, 5개월 연속 흑자

ㅇ 5월 흑자 전환 이후, 흑자규모는 증가 추세 지속

【 9월 수출입 실적 (통관기준 잠정치) 】 (단위:백만달러,%,관세청)

구 분 2019년 2020년

9월 6월 7월 8월 9월

수 출 44,629(△11.9) 39,228(△10.9) 42,803(△7.1) 39,572(△10.1) 48,050(+7.7)

(일평균) 2,177(△16.2) 1,669(△18.4) 1,712(△7.1) 1,799(△4.0) 2,089(△4.0)

수 입 38,741(△5.6) 35,617(△11.2) 38,695(△11.6) 35,735(△15.8) 39,170(+1.1)

무역수지 5,888 3,612 4,108 3,838 8,880

【 수출증감률 추이(%) 】 【 수출액 증감 추이(억달러) 】

□ (품목) 15대 주요 품목 중 10개 품목이(반도체・일반기계・자동차・차부품・ 철강・컴퓨터・바이오헬스・이차전지・섬유・가전) 증가를 기록

ㅇ 반도체는 3개월 연속 증가를 이어가며, 올해 최대실적 달성

ㅇ 자동차・차부품・기계・철강・섬유는 코로나19 이후 첫 증가 전환

* 자동차・차부품은 6개월 만에, 기계・섬유는 7개월 만에, 철강은 9개월만에 증가로 전환

ㅇ 컴퓨터(12개월 연속 +)・바이오헬스(13개월)은 호조세가 이어지고 있는 반면, 석유제품(21개월 연속 -)과 석유화학(22개월)은 저유가로 부진 지속

【 9월 품목별 수출액 및 증감률 (억달러, %) 】

반도체 일반기계 자동차 철강 차부품 바이오헬스 컴퓨터 섬유

95 41.7 37.9 24.2 19.5 14.2 12.4 10.7

(+11.8%) (+0.8%) (+23.2%) (+1.8%) (+9.4%) (+79.3%) (+66.8%) (+11.4%)

가전 이차전지 석유화학 석유제품 디스플레이 선박 무통기기 총계

7.6 7.4 31.6 19.6 18.5 17.5 11.9 480.5

(+30.2%) (+21.1%) (△5.3%) (△44.2%) (△1.9%) (△3.0%) (△12.5%) (+7.7%)

□ (지역) 중국・미국・유럽연합・아세안 등 4대 주력시장으로의 수출이 모두 증가

ㅇ 중국・미국・유럽연합으로의 수출은 3개 지역 모두 지난달 일평균 수출이 증가를 기록한 데 이어, 이번 달은 총수출도 모두 증가를 기록

ㅇ 아세안은 코로나19 이후 두 자릿수대 감소를 지속하다, 이번 달은 7개월 만에 증가로 전환

* 대(對)아세안 월별 수출 증감률(%) : ('20.2월)+5.6→(3월)△4.1→(4월)△33.5→(5월)△30.0→(6월)△11.0→(7월)△14.7→(8월)△17.9→(9월)+4.3

ㅇ 감소한 지역들은 모두 8월보다 9월 감소율이 개선되었으며, 특히 일본․중동은 코로나19 이후 가장 낮은 감소율을 기록

【 9월 지역별 수출액 및 증감률(억달러, %) 】

지 역 중 국 미 국 유럽연합 아세안

9월 수출액(증감률) 123.0(+8.2) 70.1(+23.2) 50.8(+15.4) 82.5(+4.3)

증감률 추이 △3.0→8.2 △0.5→23.2 △2.6→15.4 △17.9→4.3

(8월→9월)

일 본 중 동 중남미 인 도 독립국강연합

21.7(△6.0) 12.4(△9.7) 16.1(△27.6) 14.7(+28.2) 10.1(△16.6)

△21.3→△6.0 △20.4→△9.7 △33.3→△27.6 △33.1→28.2 △25.4→△16.6

* 인도는 이번 달 대형 선박 수출(전체 수출액의 17.1% 차지, 25일 기준)로 플러스 전환

2 9월 수출 주요 특징

? 코로나19에도, 우리 수출은 7개월 만에 증가로 반등

ㅇ “코로나19 + 미・중 무역분쟁 + 저유가” 등으로 4월 △25.6%까지 하락했던(‘09년 금융위기 이후 가장 큰 하락폭 기록) 우리 수출은 이후 회복세를 꾸준히 이어나가며 7개월 만에 플러스 전환에 성공

ㅇ 9월 증감률 +7.7%는 ‘18.10월 이후 23개월 만에 가장 높은 실적

* ‘18.10월 이후 플러스 : ’18.10(+22.5%), ’18.11(+3.6%), ‘20.2(+3.6%), ‘20.9(+7.7%)

ㅇ 과거 장기부진 시기들과 비교하면, 상대적으로 단기간에 증가 전환

【 첫 감소 시점 이후 증가 반등까지 소요 기간 】

‘01년 정보기술 거품 ‘09년 금융위기 ‘15년 저유가 ‘19년 미・중 분쟁 ‘20년 코로나19

13개월 12개월 19개월 14개월 6개월

정보기술(IT) 거품 위기(‘01.3~’02.3) 글로벌 금융위기(‘08.11~’09.10)

저유가(‘15.1~’16.7) 미・중 분쟁(‘18.12~’20.1)

? 코로나19 전(前) 수준인‘총수출 400억달러+일평균 20억달러’동시 달성

총 수출액 (억달러) 일평균 수출액 (억달러)

ㅇ ‘총수출 400억달러대 + 일평균 20억달러대’는 코로나19 이전 수준으로의 회복을 의미 (’19년 평균 : 월 452억달러, 일 19.9억달러)

- 이와 함께, 총수출액과 일평균 수출액 모두 금년 최고치에 해당

* (총수출) ‘19.4월(488억달러) 이후 최고치, (일평균) ’19.9월(21.8억달러) 이후 최고치

ㅇ 특히 조업일 영향(+2.5일)을 배제한 일평균 수출액은 코로나19 이후 처음으로 20억달러를 상회하며, 작년 9월 이후 최고실적을 기록

- 일평균 수출액이 금년 최고치를 기록함과 동시에 일평균 증감률도 코로나19 이후 가장 양호한 수치를 보이며(지난달과 동일한 △4.0%) 총수출 기준 실적에 이어 일평균 기준 실적도 크게 개선됨

- 금년 들어 이번 달 보다 일평균 증감률이 유일하게 좋았던 ‘20.1월(일평균 플러스)대비, 일평균 수출액은 오히려 증가

구 분 ‘19.9월 ‘19년 평균 ‘20.1월 ‘20.8월 ‘20.9월

일평균 수출액(억달러) 21.8 19.9 20.1 18 20.9

일평균 증감률(%) △16.2 △11.2 4.2 △4.0 △4.0

? 무역수지 흑자 규모도 2년 만에 최대치 달성

ㅇ 9월 무역수지 흑자 규모는 88.8억달러로

‘18년 9월(96.2억달러) 이후 최대 실적이며 5개월 연속 흑자를 이어가고 있음

* ‘19년 월평균 수지 흑자규모 : 32.4억달러

ㅇ 특히, 코로나19 이후 두 자릿수대 감소율을 지속했던 수입이 9월에는 처음으로 증가 되었음에도, 수출 호조로 최대 흑자를 기록

‘20.1월 2월 3월 4월 5월 6월 7월 8월 9월

수입증감률(%) △5.4 1 △0.4 △15.9 △20.9 △11.2 △11.6 △15.8 1.1

? 15대 품목 중 코로나19 이후 최다인 10개가 증가 기록

(반도체・일반기계・자동차・차부품・철강・컴퓨터・바이오헬스・이차전지・섬유・가전)

【 지난 1년간 플러스 품목수 】

ㅇ 우리 수출의 1, 2, 3위(‘19년 기준, 35% 비중) 품목인 반도체, 일반기계, 자동차가 모두 증가를 기록한 동시에(’18.10월 이후 23개월 만에 동시 +), 각 품목들도 유의미한 성과를 달성

- 반도체는 3개월 연속 증가를 이어가며, 올해 처음으로 90억달러대 돌파와 두 자릿수대 증가율(+11.8%)을 기록

* ’18.11월 이후 수출액, 증감률 모두 최고 실적 달성

- 일반기계는 7개월 만에 증가로 전환하며, 코로나19 이후 가장 높은 수출액, 증가율을 기록

- 자동차는 6개월 만에 증가로 전환하며(5월에는 △54.2%까지 감소), 올해 처음으로 두 자릿수대 증가율을 기록

(단위 : 억달러, %)

구 분 ‘20.1월 2월 3월 4월 5월 6월 7월 8월 9월

반도체 수출액 71.6 74 87.6 71.7 80.7 83 78.8 82 95

증감률 △3.4 9.3 △2.7 △15.0 7 △0.03 5.6 2.8 11.8

일반기계 수출액 42.5 41.7 44.4 36.8 34 38.8 37.6 33.1 41.7

증감률 △5.1 10.3 △4.2 △20.2 △27.9 △7.0 △15.8 △17.2 0.8

자동차 수출액 28.5 24 38.2 23.9 18 24.9 36.5 26 37.9

증감률 △22.2 △16.7 3 △36.3 △54.2 △33.3 △4.3 △12.8 23.2

ㅇ 가전・이차전지는 증감률로 올해 최고 실적을 달성했으며, 컴퓨터(12개월 연속)・바이오헬스(13개월 연속)는 1년 넘게 호조세 지속

ㅇ 차부품(6개월 만에)・섬유(7개월)・철강(9개월)은 코로나19 이후 첫 증가 전환

ㅇ 감소한 5개 품목 중 3개 품목은(디스플레이・석유화학・무선통신기기)

코로나19 이후 최대 수출액 달성

* 나머지 2개 품목 : (석유제품) 저유가로 부진지속, (선박) 코로나19 이후 증감반복 중

석유화학 디스플레이 무선통신기기

ㅇ 15대 주력품목 외 나머지 품목들도 코로나19 이후 수출액과 증감률 모두 최고 실적을 기록하며, 9월 수출 증가에 기여

구 분 ‘20.4월 5월 6월 7월 8월 9월

수출액(억달러) 9,245 8,151 9,144 10,152 9,403 11,070

증감률(%) △9.1 △18.9 △0.02 0.8 2.1 20.9

- 특히, 화장품(8.4억달러,+48.8%), 농수산식품(7.8억달러,+18.3%), 정밀화학

원료(6.7억달러,+18.4%), 생활용품(6.2억달러,+16.1%) 등이 크게 선전

◇ (화장품) 케이-뷰티에 대한 세계적 선호로 기초화장품(+47.0%), 세안용품(+62.6%), 면도제품(+479.9%) 등이 호조세를 보이며 4개월 연속 플러스

◇ (농수산식품) 즉석밥(+107.9%), 김치(+23.5%), 라면(+33.4%) 등 가공식품의 수출

호조로 ’18.10월(+22.6%) 이후 최대 증가율 기록

◇ (정밀화학원료) 의료용품・반도체 공정 등에 사용되는 과산화수소(+21.1%), 수산화

나트륨(+357.4%), 암모니아수(+39.8%) 등 수요가 회복되며 6개월 만에 증가 기록

◇ (생활용품) 악기(+41.5%), 운동기구(+47.0%), 텐트 및 캠핑용품(+199.9%), 전자게임기

(+61.4%) 등 취미생활과 관련된 생활용품 수요 증가로 코로나19 이후 첫 증가 전환

? 23개월 만에 4대 시장(중국・미국・유럽연합・아세안) 모두 증가 기록

ㅇ 3대 시장(중국・미국・유럽연합)으로의 수출은 최근 회복세를 이어가며 이번 달 모두 증가를 기록했으며, 아세안도 7개월 만에 증가로 반등

- 우리 수출의 1~4위 지역이자 3분의 2를 차지하는(‘19년 기준 66%) 중국・미국・유럽연합・아세안 4대 시장 수출이 23개월 만에 모두 증가로 전환

ㅇ 9대 주요지역 중 인도 포함 5개가 증가, 코로나19 이후 최다 기록

구 분 ‘20.1월 2월 3월 4월 5월 6월 7월 8월 9월

지역 플러스(개) 2 6 4 0 0 1 2 0 5

ㅇ 감소한 4개 지역 중 일본・중동은 코로나19 이후 최고 실적을 기록했으며, 중남미・독립국가연합(CIS)도 전월보다 감소율이 개선

중국 미국 유럽연합 아세안 일본 중동 중남미 인도 CIS

8.20% 23.20% 15.40% 4.30% △6.0% △9.7% △27.6% 28.20% △16.6%

3 수출 총력 대응 강화

□ 산업통상자원부 성윤모 장관은 “우리 수출은 지난 4월 코로나19 영향을 직접 받으면서 큰 폭으로 하락했지만, 이후 점진적 회복세를 보이며 이번 달은 7개월 만에 증가 전환에 성공했다.”며

ㅇ “어려운 여건에서도 9월 수출이 증가된 것은 그 자체로도 큰 의미가 있지만, 세부 내용을 보아도 여러 면에서 우리 수출회복에 긍정적인 신호가 발견된다.”고 말함

□ 성 장관은 “우선, 지난 1월 이후 처음으로 ‘총수출액 400억 달러대’와 ‘일평균 수출액 20억 달러대’에 동시 복귀하면서 수출 규모면에서 코로나19 이전 수준으로 회복세를 보여주고 있다.”고 평가함

ㅇ 성 장관은 “세부 품목별로도 코로나19 이후 가장 많은 10개 품목들이 증가를 기록한 가운데, 올해 최고실적을 기록한 반도체가 든든한 버팀목 역할을 해주고 있고 그 동안 부진했던 자동차가 오랜만에 큰 폭의 상승세를 보여준 것은 고무적이다.”며,

- “자동차 외 경기변동에 민감한 일반기계, 철강, 섬유 등의 품목들이 오랜 부진에서 벗어나고 있다는 점도 주요 수입국들의 경제활동이 회복되고 있다는 측면에서 긍정적인 신호일 수 있다”고 말함

ㅇ 성 장관은 또한 “수출 지역별로 보아도 주력 시장인 중국, 미국, 유럽연합으로의 수출이 상승세를 이어가는 가운데, 특히 그 간 회복이 더디었던 대(對)아세안 수출이 전년대비 증가하며 우리의 4대 주요시장이 오랜만에 모두 증가를 기록한 점도 희망적인 요소이다”라고 언급함

□ 성 장관은 “그럼에도 불구하고 한시도 긴장의 고삐를 늦추어서는 안 된다”고 강조하며, “코로나19의 지속 확산, 화웨이 제재를 비롯한 미·중 갈등 등 리스크 요인이 상존하고 있어 지속적인 관찰과 적극적인 대응이 필요하다”고 말함

ㅇ “정부는 금년에만 5번에 걸쳐 발표한 수출활력대책이 현장에서 차질 없이 작동하고 있는 지 꼼꼼히 점검해 나가고 있으며, 특히 대한무역투자진흥공사를 중심으로 온라인·비대면 마케팅을 적극 추진하고 있다”면서,

ㅇ “조만간 「수출 디지털 전환대책」을 마련하여, 수출 전과정과 수출 지원 방식을 대대적으로 비대면・온라인 방식으로 전환할 계획이며, 코트라를 범부처 및 우리 기업들의 명실상부한 핵심 수출 기반으로 혁신할 계획이다”라고 밝힘

ㅇ “이를 통해 코로나19 확산에 따른 당면 위기를 극복함과 동시에 수출 저변을 확대하여, 기존 수출기업들은 새로운 시장과 새로운 품목을 발굴하고, 내수에 집중하던 기업들은 보다 쉽게 수출을 시작하고 실적을 쌓을 수 있는 기반을 만들 계획이다”라고 말함

참고 20대 주요 수출 품목 규모 및 증감률

(단위:백만 달러, %)

순번 품목 ’19.9 ‘20.7 ‘20.8 ‘20.9

금액 증감률 금액 증감률 금액 증감률 금액 증감률

1 반도체 8,502 △31.6 7,877 5.6 8,200 2.8 9,504 11.8

2 일반기계 4,139 △1.7 3,761 △15.8 3,305 △17.2 4,172 0.8

3 자동차 3,081 4 3,654 △4.3 2,595 △12.8 3,795 23.2

(전기차) 281 124.6 454 60.1 247 △2.3 446 58.6

4 석유화학 3,340 △18.5 2,960 △21.2 2,753 △21.5 3,162 △5.3

5 철 강 2,373 △9.4 2,220 △18.8 2,056 △19.1 2,416 1.8

6 석유제품 3,517 △17.2 2,048 △42.3 1,988 △44.3 1,962 △44.2

7 자동차부품 1,787 1.9 1,477 △27.9 1,294 △27.0 1,955 9.4

디스플레이 1,887 △17.1 1,318 △28.4 1,572 △22.8 1,852 △1.9

(OLED) 1,178 9.2 642 △28.9 949 △18.9 1,217 3.3

9 선 박 1,804 29.7 1,789 18.3 1,176 △34.8 1,749 △3.0

10 바이오헬스 792 22 1,037 46.7 1,066 58.8 1,420 79.3

11 컴퓨터 745 △22.2 1,178 76.9 1,310 106.6 1,243 66.8

12 무선통신기기 1,357 0.6 1,113 4.4 837 △31.8 1,188 △12.5

13 섬 유 956 △5.9 971 △15.1 795 △16.9 1,065 11.4

14 플라스틱제품 847 5.8 905 △0.7 832 △4.0 972 14.7

15 화장품 566 14.6 588 15.6 598 15.6 843 48.8

16 농수산식품 663 10.5 815 9.6 689 △1.3 785 18.3

17 가 전 582 0.4 647 5.9 597 14.9 757 30.2

18 이차전지 610 6.8 600 △3.6 625 △1.0 739 21.1

19 정밀화학원료 570 △4.7 601 △4.1 598 △2.2 674 18.4

20 로 봇 50 △25.3 41 △24.2 44 0.9 54 8.7

20대 합계 38,170 △12.6 35,600 △8.4 32,930 △12.3 40,308 5.6

전 체 44,629 △11.9 42,803 △7.1 39,572 △10.1 48,050 7.7

4 품목별 상세 수출 동향

□ (반도체:11.8%) ①재고 부담이 높은 데이터센터와 기업의 투자 감소로 서버 수요는 둔화중이나, ②미국・유럽・인도 등 모바일 주요 시장에서

코로나 영향으로 인한 판매량 부진이 예상보다 적고, ③재택근무・홈

스쿨링 확대로 노트북 수요 지속 증가 ⇒ 3개월 연속 수출 증가

* D램 고정價($) : (‘19.9)2.94→(12)2.81→(’20.1)2.84→(‘20.3)2.94→(5~6)3.31→(7~9)3.13

* 낸드 고정價($) : (‘19.9)4.11→(12)4.42→(’20.3~6)4.68→(7)4.39→(8~9)4.35

* 반도체 수출액/증감률(억달러, %) : (’19.9)85.0(△31.6)→(‘20.9)95.0(11.8)

* 9.1∼25일 수출액/증감률(억달러, %) : (중국)32.2(29.9), (아세안)15.4(16.9)

(미국)5.3(37.0), (EU)1.7(18.0)

□ (일반기계:0.8%) ①중국 정부의 대규모 인프라 투자 확대 및 생산의

안정적인 회복속에 건설기계 수요 증가에 따른 對中 수출이 호조세이며, ②미국의 최근 제조업 경기 및 건설시장의 완만한 회복세로 관련 기계 수출이 회복세 ⇒ 7개월만에 증가로 전환

* 중국 제조업 PMI : (‘20.4)50.8→(5)50.6→(6)50.9→(7)51.1→(8)51.0

* 미국 제조업 PMI : (‘20.4)41.5(11년만에 최저)→(5)43.1→(6)52.6→(7)54.2→(8)56.0

* 일반기계 수출액/증감률(억달러, %) : (’19.9)41.4(△1.7)→(‘20.9)41.7(0.8)

* 9.1∼25일 수출액/증감률(억달러, %) : (중국)9.9(20.4), (미국)6.6(13.4),

(일본)2.0(△2.6), (CIS)1.1(△60.5)

□ (자동차:23.2%) ①코로나로 인한 해외 주요 시장의 현지 재고 영향이 이어지고 있으나, ②미국・EU・CIS 등의 해외 수요가 회복세를 보이고

있으며, ③SUV 및 친환경차 수출단가의 상승이 우리수출의 호재 요인으로 작용 ⇒ 3월 이후 자동차 수출은 처음으로 플러스로 전환

* ‘20년 판매 감소율 전망(LMCA, 7.6일, %) : (북미)△23, (유럽)△25, (중국)△11

* 자동차 수출액/증감률(억달러, %) : (’19.9)30.8(4.0)→(‘20.9)37.9(23.2)

* 9.1∼25일 수출액/증감률(억달러, %) : (美)14.4(94.1), (EU)5.5(15.6), (CIS)2.0(13.2)

□ (차부품:9.4%) ①미국 자동차 판매시장 회복에 따른 SUV 판매 호조・신차 출시, ②EU內 자동차 재고소진에 따른 수요 증가, ③인도內 우리 기업의 소형 SUV 신차 출시 영향 ⇒ 6개월만에 증가로 전환

* 차부품 수출액/증감률(억달러, %) : (’19.9)17.9(1.9)→(’20.9)19.5(9.4)

* 9.1∼25일 수출액/증감률(억달러, %) : (美)5.0(15.7), (EU)3.8(48.7), (인도)0.9(36.9)

□ (철강:1.8%) ①철광석 가격이 전년동기대비 부진한 상황이 지속되고 있으나, ②최대 수출 시장인 중국향 수출이 회복세를 보이고 있으며, ③자동차 등 철강수출은 위한 전방산업이 다소 회복세를 보임에 따라, 아세안・EU로의 수출이 호조세 ⇒ 9개월만에 수출 증가로 전환

* 철강재 수출단가($/톤, %) : (’19.9)891→(’20.8)751→(9e)765(△14.1)

* 철강재 수출물량(천톤, %) : (’20.5)1,991→(6)2,425(△1.8)→(9)2,324(△1.5)

* 철강 수출액/증감률(억달러, %) : (’19.9)23.7(△9.4)→(’20.9)24.2(1.8)

* 9.1∼25일 수출액/증감률(억달러, %) : (中)3.9(46.5), (亞)4.4(31.7), (EU)2.1(6.7)

□ (컴퓨터:66.8%) ①3분기 서버 출하량이 2분기 대비 감소가 전망되는 등 하반기 서버 수요가 일부 속도 조절에 들어갈 것으로 예상되나, ②비대면 산업・디지털경제 확산으로 인한 재택근무, 화상회의, 인터넷

사용이 늘어나면서 SSD 수출은 호조세 유지 ⇒ 12개월 연속 증가

* 서버 출하량 추이(트렌드포스, 8.23, %) : (‘20.1Q)△8.7→(2Q)9.7→(3Qe)△4.9

* SSD 수출액 추이(백만달러) : (‘19.9)474→(10)606→(’20.1)689→(4)825→(9)941

* 컴퓨터 수출액/증감률(억달러, %) : (’19.9)7.5(△22.2)→(’20.9)12.4(66.8)

□ (가전:30.2%) ①미국・중국 등 주요시장의 경기회복에 대한 기대감과

함께, ②블랙프라이데이・광군제 등 하반기 대형 이벤트에 따른 TV

수요 증가, ③우리 기업의 냉장고 신제품 출시 및 현지 마케팅 강화에 따른 시장 확대 ⇒ 3개월 연속 수출 증가

* 가전 수출액/증감률(억달러, %) : (’19.9)5.8(0.4)→(‘20.9)7.6(30.2)

* 9.1∼25일 수출액/증감률(억달러, %) : (美)3.0(68.3), (EU)0.7(38.0), (中)0.5(12.2)

□ (섬유:11.4%) ①마스크・필터, 보호복 원당 등 방역용품에 대한 수출

증가세가 지속되고 있으며, ②의류용 직물 및 산업용 섬유의 회복세가 이어짐에 따라 섬유 수출은 7개월만에 증가로 전환

* 섬유 수출물량(천톤, %) : (‘19.9)209→(’20.9e)191(△8.0)

* 섬유 수출액/증감률(억달러, %) : (’19.9)9.6(△5.9)→(’20.9)10.7(11.4)

* 9.1~25일 수출액/증감률(억달러, %) : (아세안)2.8(13.0), (EU)1.5(85.8)

(미국)1.3(41.9), (일본)0.7(23.6)

□ (석유제품:△44.2%) ①OPED+의 감산 조치에도 불구하고, 석유공급의

과잉 현상이 지속되고 있으며 ②코로나에 따른 세계 석유제품 수요가 여전히 회복되지 않음에 따라 우리 석유제품의 9월 수출은 감소

* 두바이유가($/B, %):('19.9)61.1→(‘20.1)64.3→(4)20.4→(6)40.8→(9)41.5(△32.1)

* 석유제품 수출단가($/B, %) : (‘19.9)73.2 → (’20.9e)47.0(△35.8)

* 석유제품 수출액/증감률(억달러, %) : (’19.9)35.2(△17.2)→(’20.9)19.6(△44.2)

□ (석유화학:△5.3%) ①최근 포장재 및 가전 등 비대면 산업 활성화로

합성수지의 수요가 개선되고 있으나, ②세계적인 생산시설 新증설에 따른 공급 과잉, ③국내 기업의 일부 설비 사고에 따른 가동차질 및 ④유가 회복 지연에 따른 단가 하락 등으로 석유화학 수출 감소

* 국제유가(두바이유, $/B, %) : (‘19.9)61.13→(’20.9)41.51(△32.1)

* 석유화학 수출단가($/톤, %) : (‘19.9)1,074(△23.5)→(’20.9e)940(△12.5)

* 석유화학 수출액/증감률(억달러, %) : (’19.9)33.4(△18.5)→(’20.9)31.6(△5.3)

□ (무선통신:△12.5%) ①글로벌 스마트폰 판매량은 회복 기조를 보이고 있으며, ②국내 기업의 신규 스마트폰 출시, ③해외 A사向 부품 수출이 호조세를 보인 것으로 판단되나, ③중국시장에서의 낮은 점유율 등

으로 무선통신 수출은 감소

* 글로벌 스마트폰 판매 증감률(%) : (‘20.1)△6→(3)△22→(5)△31→(6)△7→(7)△3

* 무선통신기기 수출액/증감률(억달러, %) : (’19.9)13.6(0.6)→(’20.9)11.9(△12.5)

* 9.1∼25일 수출액/증감률(억달러, %) : (아세안)4.4(50.7), (중국)1.6(△58.2)

□ (선박:△3.0%) ①업종 특성상 선박 수출은 인도 일정에 따라 월별

변동성이 매우 크고, ②글로벌 경기 하강에 따른 선주사의 인도 연기

요청 및 ③시운전 중 결함 발생 등 영향으로 9월 선박 수출은 감소

* 선가지표 : 184.8(‘07) → 141.6(’10) → 133.3(’13) → 122.6(‘16) → 124.9(‘17)

→ 130.0(’18) → 129.8(‘19) → 126.72(’20.07)

* 선박 수출액/증감률(억달러, %) : (’19.9)18.0(29.7)→(‘20.9)17.5(△3.0)

□ (디스플레이:△1.9%) ①코로나19에 따른 언택트 영향으로 노트북 등 IT 기기 출하량은 증가하고 있으며, ②모바일용 OLED는 신규 스마트폰 출시로 호조세를 보이고 있으나, ③TV용 LCD는 생산 감축 영향으로 출하량이 감소하며 전체 디스플레이 수출은 소폭 하락

* 우리 기업의 TV용 LCD 출하량(백만대,%) : (‘19.9)6.3→(’20.9)4.2(△33.3)

* OLED 평균가격($): [TV](‘19.3Q)771→('20.3Q)744, [모바일](‘19.3Q)48→('20.3Q)54

* 디스플레이 수출액/증감률(억달러, %) : (’19.9)18.9(△17.1)→(’20.9)18.5(△1.9)

5 新수출성장동력 주요 품목 분석

① (바이오헬스:79.3%) ①국내 진단기기는 세계 각국의 경쟁심화에 따라 수출 단가가 하락하며 수출액이 다소 감소하였으나, 여전히 호조세를 유지하고 있으며, ②국내 제약사가 신규출시한 바이오시밀러의 해외 시장 판매 및 의약품 위탁생산(CMO) 수요 증가 ⇒ 13개월 연속 증가

* 바이오헬스 수출액/증감률(억달러, %) : (’19.9)7.9(22.0)→(‘20.9)14.2(79.3)

* 9.1∼25일 수출액/증감률(억달러, %) : (EU)3.7(139.5), (美)1.0(25.7), (인도)1.3(759.6)

② (화장품:48.8%) ①우리기업의 화장품이 세계 시장에서 각광을 받고 있는 가운데, 중국・아세안・미국을 비롯한 전체 지역에서 큰 폭으로

수출이 증가하였으며, ②향수를 제외한 메이크업・기초 화장품, 두발용 제품, 목욕용제품 등 全 품목 수출 호조 ⇒ 4개월 연속 증가

* 화장품 수출액/증감률(억달러, %) : (’19.9)5.7(14.6)→(‘20.9)8.4(48.8)

* 9.1~25일 수출액/증감률(백만달러, %) : (메이크업・기초화장품)616.3(61.4),

(두발용제품)45.8(109.0), (세안용품)25.1(72.0), (목욕제품)1.5(1.3), (향수)0.8(△14.8)

* 9.1∼25일 수출액/증감률(억달러, %) : (中)4.3(68.0), (亞)0.7(62.1), (美)0.6(59.5)

③ (농수산식품:18.3%) ①코로나19로 인한 언택트 생활이 지속되고 있는 가운데, 우리나라 식품에 대한 신뢰성이 증가함에 따라, ②면류, 빵,

과일주스, 커피조제품 등 수출이 큰 폭으로 증가하였으며, ③중남미를 제외한 全 지역에서 고르게 호조세를 보이며 수출 증가로 전환

* 농수산식품 수출액/증감률(억달러, %) : (’19.9)6.6(10.5)→(‘20.9)7.8(18.3)

* 9.1~25일 수출액/증감률(백만달러, %) : (면류)59.9(48.0), (빵)13.9(71.5),

(과일주스)8.1(38.5), (커피조제품)23.6(37.5),

* 9.1∼25일 수출액/증감률(억달러, %) : (일본)1.3(1.6), (아세안)1.3(27.9),

(중국)1.2(24.9), (미국)1.1(76.8)

④ (이차전지:21.1%) ①EU의 코로나 대응을 위한 경기부양책으로 전기차 보조금 지급 확대, ②유럽 자동차 OEM들의 전기차 판매 확대 및 배터리 수요 증가, ③우리기업의 스마트폰 신제품 출시에 따라 관련된 리튬이온전지 수출이 호조세를 보이며 이차전지는 3개월만에 증가로 전환

* 이차전지 수출액/증감률(억달러, %) : (’19.9)6.1(6.8)→(‘20.9)7.4(21.1)

* 9.1∼25일 수출액/증감률(억달러, %) : (EU)2.6(30.5), (미국)1.0(68.6)

6 지역별 상세 수출 동향

□ (중국:8.2%) 중국은 투자・생산의 안정적인 회복속에 소매판매가 올해 첫 플러스로 전환되었으며, ①반도체(경제 회복에 따른 반도체 수요확대), ②일반기계(노후 설비 교체 및 환경 보호 정책에 따른 신규 설비 수요 증가), ③컴퓨터(9월 입학 시즌 대비 판촉 행사로 컴퓨터 판매량 호조), ④철강(중국내 철강 다운스트림 산업 회복 양상 및 부동산・공업 부문의 가파른 회복세) 등이 호조세를 보이며 2개월만에 수출 증가로 전환

* 중국 8월 산업생산증가율은 5.6%로 8개월 만에 최고 수준 기록

* 중국 8월 소매판매증가율은 0.5%로 8개월 만에 첫 플러스 전환

* 중국 수출액/증감률(억달러, %) : (’19.9)113.6(△22.1)→(’20.9)123.0(8.2)

* 9.1∼25일 수출액/증감률(억달러, %) : (반도체)32.2(29.9), (일반기계)9.9(20.4),

(컴퓨터)3.7(64.4), (철강)3.9(46.5)

□ (미국:23.2%) 美 산업생산은 4개월 연속 증가세를 이어가고 있으며,

구매자관리지수(PMI)도 상승 추세에 있는 가운데, ①자동차(우리 기업의 신형SUV의 미국내 판매 선전), ②반도체(불확실성에 따른 대규모 서버 공급업체들의 재고 확보 증가), ③컴퓨터(홈코노미 필수품인 컴퓨터 수요의 지속 증가), ④가전(미국 주택시장의 회복세 및 연말쇼핑 시즌이 앞당겨질 전망에 따른 재고 구매 증가) 등이 호조세를 보이며 2개월만에 증가로 전환

* 미국 산업생산 증감률(%) : (‘20.4)△12.9→(5)1.0→(6)6.1→(7)3.5→(8)0.4

* 미국 제조업 PMI : (‘20.4)41.5(11년만에 최저)→(5)43.1→(6)52.6→(7)54.2→(8)56.0

* 미국 수출액/증감률(억달러, %) : (’19.9)56.9(△2.2)→(’20.9)70.1(23.2)

* 9.1∼25일 수출액/증감률(억달러, %) : (자동차)14.4(94.1), (반도체)5.3(37.0),

(컴퓨터)3.0(166.6), (가전)3.0(68.3)

□ (아세안:4.3%) 지역사회의 격리조치 완화 이후 공장・상점 등이 영업활동을 재개하면서 아세안 전반의 주요 거시경제지표가 소폭 회복되는 모습을 보이고 있으며, ①반도체(전방산업 생산 재개 및 디지털 전환 가속화에 따른 반도체 수요 증가), ②무선통신(경쟁사 수출 둔화 및 우리 기업 신규 스마트폰 출시), ③철강(주요 지역의 경기 부양을 위한 인프라 프로젝트 투자 확대), ④차부품(지역사회 격리조치 완화로 자동차 A/S업종과 자동차 생산공장의 영업 재개) 등이 호조를 보이며 7개월만에 증가로 전환

* 아세안 수출액/증감률(억달러, %) : (’19.9)79.2(△0.6)→(’20.9)82.5(4.3)

* 9.1∼25일 수출액/증감률(억달러, %) : (반도체)15.4(16.9), (무선통신)4.4(50.7),

(철강)4.4(31.7), (차부품)0.9(30.8)

□ (EU:15.4%) 유럽 각국이 5월 이후 경제활동을 재개하고 있는 가운데, 7월 이후 유럽경기는 반등을 시현하고 있으며, 특히 ①자동차(EU의 CO2 배출 규제 강화와 보조금 지급 정책에 따른 전기차 중심의 구입 수요 증가), ②차부품(체코내 국내 완성차 기업의 신차 양산에 따른 자동차 부품 수요 증가),

③섬유(코로나19 이후 유럽 각국은 도로 통행량이 줄어든 기간을 활용해 기존 도로를 보수 중에 있으며, 이를 위한 토목섬유 수요 증가), ④무선통신기기(신규모델 출시에 따른 프로모션 효과) 등 호조세로 6개월만에 증가로 전환

* EU 수출액/증감률(억달러, %) : (’19.9)44.0(10.0)→(’20.9)50.8(15.4)

* 9.1∼25일 수출액/증감률(억달러, %) : (자동차)5.5(15.6), (차부품)3.8(48.7),

(섬유)1.5(85.8), (무선통신)1.1(18.5)

□ (인도:28.2%) 코로나19로 인한 전국 봉쇄가 종료되며 생산・소비 등

일부 분야는 회복세이며, ①무선통신(재택근무 인력과 온라인 학습 증가에 따른 관련 기기 수요 확대), ②디스플레이(스마트 TV 소비 수요 증가), ③가전(재택근무 등으로 집에서 보내는 시간이 증가하면서 관련 가전제품 소비 증가), ④컴퓨터(PC 생산 증가로 관련 부품 소비가 회복되고 있으며, 원격 교육에 따른 PC 완제품 수요 증가) 등 호조로 7개월만에 수출 증가로 전환

* 인도 수출액/증감률(억달러, %) : (’19.9)11.5(△10.5)→('20.9)14.7(28.2)

* 9.1∼25일 수출액/증감률(억달러, %) : (무선통신)0.2(126.3), (DP)0.2(66.1),

(가전)0.2(95.8), (컴퓨터)0.1(96.7)

□ (일본:△6.0%) ①철강(기계산업・자동차산업 등 제조업계 전반의 부진으로 인한 수요 침체), ②일반기계(설비 투자 일정 연기 및 대면 상담 차질 발생 등으로 인한 수주 감소), ③석유제품(코로나19로 인한 외출 자제로 자동차 연료 및 항공기용 연료 수요 감소), ④차부품(태풍 발생 및 자동차 공장 종업원의 코로나19 확진이 잇따라 발생함에 따른 기업 생산량 감소) 등 부진

* 일본 수출액/증감률(억달러, %) : (’19.9)23.1(△6.4)→(’20.9)21.7(△6.0)

* 9.1∼25일 수출액/증감률(억달러, %) : (철강)2.3(△3.7), (일반기계)2.0(△2.6),

(석유제품)1.9(△39.4), (차부품)0.4(△19.7)

□ (중동:△9.7%) ①자동차(코로나19 예방조치로 이집트內 차량등록 및 면허 발급이 어려워지면서 차량구매 수요 감소), ②석유화학(사우디 현지화 정책에 따른 한국산 수입 수요 감소, UAE 건설 부문 침체로 인한 수요 감소), ③철강(프로

젝트용 철강 수요 급감 및 중국 철강 수출 재개에 따른 여건 악화), ④섬유(경기침체 장기화로 저가 중국산 섬유 수요 증가) 등 부진

* 중동 수출액/증감률(억달러, %) : (’19.9)13.7(△9.1)→(’20.9)12.4(△9.7)

* 9.1∼25일 수출액/증감률(억달러, %) : (자동차)2.3(△9.3), (석유화학)0.7(△8.7),

(철강)0.7(△5.0), (섬유)0.2(△30.1)

□ (CIS:△16.6%) ①차부품(현지 완성차 제조 생산량 감소 및 애프터 마켓 수요 회복 지연), ②일반기계(카자흐스탄向 플랜트 모듈 납품 완료로 우리 기업 수출 감소, 유가하락 및 환율상승에 따른 현지기업 구매력 하락), ③석유화학(주요 수요처인 공장 제조업이 회복되지 않음에 따른 관련 수요 감소), ④섬유(카자흐스탄의 9월 학기가 온라인으로 진행됨에 따른 학생복 수요 감소) 등 부진

* CIS 수출액/증감률(억달러, %) : (’19.9)12.2(41.2)→(’20.9)10.1(△16.6)

* 9.1∼25일 수출액/증감률(억달러, %) : (차부품)1.4(△1.8), (일반기계)1.1(△60.5),

(석유화학)0.4(△7.6), (섬유)0.1(△9.5)

□ (중남미:△27.6%) ①차부품(멕시코의 신차 판매 감소, 페루의 중고차 수요 증가에 따라 신차 제조에 필요한 부품 수요 감소), ②철강(멕시코內 중국 철강회사의 제조공장 설립으로 수입 수요 감소), ③디스플레이(경기 침체 장기화에 따른 구매력 약화로 디스플레이가 내장된 전자제품 및 자동차 등 관련 제품 수요 감소), ④섬유(사회적 격리・소비력 감소로 섬유 산업 침체) 등 부진

* 중남미 수출액/증감률(억달러, %) : (’19.9)22.3(10.8)→(’20.9)16.1(△27.6)

* 9.1∼25일 수출액/증감률(억달러, %) : (차부품)1.8(△8.9), (철강)1.5(△2.1),

(디스플레이)0.3(△45.1), (섬유)0.4(△3.0)

7 수입 동향

□ (실적) 9월 수입은 391.7억 달러로 전년 동기 대비 1.1% 증가

* 수입 증감률(%):(’19.9)△5.6→(10)△14.6→(11)△13.0→(12)△0.8→(’20.1)△5.4→

(2)1.0→(3)△0.4→(4)△15.9→(5)△20.9→(6)△11.2→(7)△11.6→(8)△15.8→(9)1.1

□ (가공단계별) 원유・LNG 등 에너지 수입 감소폭이 크게 축소되었으며,

자본재 수입은 8개월 연속, 소비재 수입은 올해 최대폭 증가 기록

< 품목별 수입증감률(9월, %) >

1차산품 △13.2 (원유)△27.8 (유연탄)△19.9

(옥수수)14.1 (철광)6.5

중간재 △1.6 (무선통신기기 부품)△10.9 (프로세서와 컨트롤러)16.4

(액화천연가스)△38.8 (감광성 반도체)22.9

자본재 22.6 (반도체 제조용 장비)59.5 (컴퓨터 입출력장치)6.8

(전동기와 발전기)0.6 (컴퓨터 처리장치)△15.4

소비재 11.5 (쇠고기)32.7 (의약품)21.9

(디젤승용차 2,500cc 초과)37.0 (여성복)△10.4

I. 수출 동향 (잠정치)

가. 수출추이

① 월별 수출실적

(억달러, 전년동기대비%)

19.9 10 11 12 ‘20.1 2 3 4 5 6 7 8 9

수출액 446.3 466.5 440.4 456.7 431.1 409.2 462 363 348.4 392.3 428 395.7 480.5

증감률 △11.9 △15.0 △14.5 △5.3 △6.6 3.6 △1.7 △25.6 △23.8 △10.9 △7.1 △10.1 7.7

일평균 21.8 20.3 18.7 19.9 20.1 18.2 19.3 16.5 16.2 16.7 17.1 18 20.9

② 연간 수출액 및 수출증감률 추이

③ 수출물량 추이

(억달러, 만 톤, 전년동기대비%)

구분 19.9 10 11 12 ‘20.1 2 3 4 5 6 7 8 9

물량 1,662 1,729 1,646 1,757 1,664 1,622 1,773 1,558 1,337 1,556 1,678 1,506 1,723

증감률 2.9 △2.4 △2.7 0.7 △10.1 6.8 13 △11.3 △20.6 △1.9 △5.4 △12.4 3.7

금액지수 105.6 110.8 106.6 109.7 98.7 97.1 110.6 87 82 92.7 100.5 94.6 -

물량지수 110.5 116.9 113.1 116.5 105.3 104.4 122.3 98.7 94 104.5 112.4 104.8 -

* 수출 물량은 관세청 세관 신고상의 중량(톤) 기준이며, 한국은행이 발표하는 수출금액지수 및 수출물량지수는 ‘15년(100) 기준임

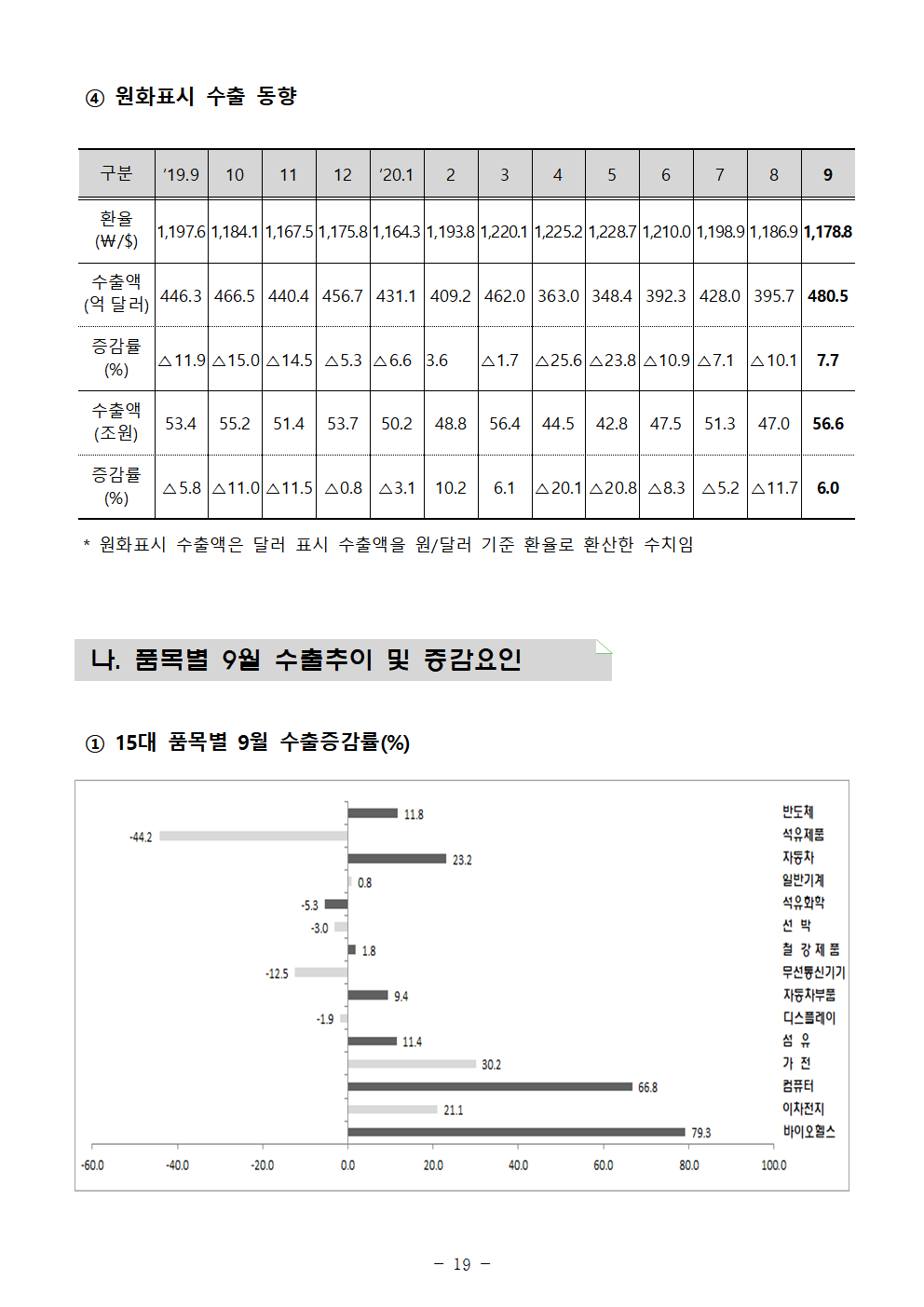

④ 원화표시 수출 동향

구분 ‘19.9 10 11 12 ‘20.1 2 3 4 5 6 7 8 9

환율 1,197.60 1,184.10 1,167.50 1,175.80 1,164.30 1,193.80 1,220.10 1,225.20 1,228.70 1,210.00 1,198.90 1,186.90 1,178.80

(₩/$)

수출액 446.3 466.5 440.4 456.7 431.1 409.2 462 363 348.4 392.3 428 395.7 480.5

(억달러)

증감률 △11.9 △15.0 △14.5 △5.3 △6.6 3.6 △1.7 △25.6 △23.8 △10.9 △7.1 △10.1 7.7

(%)

수출액 53.4 55.2 51.4 53.7 50.2 48.8 56.4 44.5 42.8 47.5 51.3 47 56.6

(조원)

증감률 △5.8 △11.0 △11.5 △0.8 △3.1 10.2 6.1 △20.1 △20.8 △8.3 △5.2 △11.7 6

(%)

* 원화표시 수출액은 달러 표시 수출액을 원/달러 기준 환율로 환산한 수치임

나. 품목별 9월 수출추이 및 증감요인

① 15대 품목별 9월 수출증감률(%)

② 15대 품목별 수출 추이

(백만달러, 전년동기대비%, 비중%)

품목명 ’19년 전체 ‘19년 ‘20년

9월 10월 11월 12월 1월 2월 3월 4월 5월 6월 7월 8월 9월

선박류 20,159 1,804 1,857 789 1,351 2,826 1,445 1,440 1,068 1,608 1,388 1,789 1,176 1,749

(△5.2) -29.7 -25.1 (△62.0) (△57.9) -59 -9.1 (△31.4) (△60.9) -35.7 (△27.8) -18.3 (△34.8) (△3.0)

3.7 4 4 1.8 3 6.6 3.5 3.1 2.9 4.6 3.5 4.2 3 3.6

무선 14,082 1,357 1,536 1,209 1,062 860 1,066 1,208 807 848 1,015 1,113 837 1,188

통신 (△17.6) -0.6 (△6.8) (△2.9) (△0.5) (△23.3) -7.9 -13.3 (△33.4) (△22.2) (△11.6) -4.4 (△31.8) (△12.5)

기기 2.6 3 3.3 2.7 2.3 2 2.6 2.6 2.2 2.4 2.6 2.6 2.1 2.5

휴대폰 4,744 246 443 345 351 203 411 484 301 342 368 384 196 330

(△22.5) (△39.8) (△27.0) (△22.8) (△10.2) (△52.5) (△11.0) -20.8 (△43.6) (△15.4) (△24.4) -20.7 (△39.8) -33.9

휴대폰 7,239 928 885 676 523 475 486 532 351 384 516 566 508 690

부품 (△14.6) -25.4 -8.3 -15.8 -4.1 (△7.7) -22.9 -3.6 (△30.5) (△26.1) -2.8 -2.8 (△30.0) (△25.7)

일반 52,557 4,139 4,368 4,588 4,619 4,247 4,169 4,441 3,681 3,403 3,877 3,761 3,305 4,172

기계 (△1.9) (△1.7) (△12.4) (△1.8) -3.9 (△5.1) -10.3 (△4.2) (△20.2) (△27.9) (△7.0) (△15.8) (△17.2) -0.8

9.7 9.3 9.4 10.4 10.1 9.9 10.2 9.6 10.1 9.8 9.9 8.8 8.4 8.7

석유 42,567 3,340 3,451 3,219 3,604 3,300 3,106 3,207 2,555 2,343 2,756 2,960 2,753 3,162

화학 (△14.8) (△18.5) (△22.6) (△18.9) (△6.0) (△17.4) (△10.9) (△11.0) (△34.2) (△34.9) (△11.6) (△21.2) (△21.5) (△5.3)

7.9 7.5 7.4 7.3 7.9 7.7 7.6 6.9 7 6.7 7 6.9 7 6.6

철강 31,043 2,373 2,436 2,405 2,624 2,316 2,287 2,462 2,004 1,776 2,055 2,220 2,056 2,416

제품 (△8.6) (△9.4) (△12.3) (△8.9) -5.7 (△17.3) (△10.0) (△6.6) (△24.3) (△34.8) (△20.4) (△18.8) (△19.1) -1.8

5.7 5.3 5.2 5.5 5.7 5.4 5.6 5.3 5.5 5.1 5.2 5.2 5.2 5

반도체 93,930 8,502 7,862 7,387 7,279 7,164 7,400 8,757 7,173 8,067 8,303 7,877 8,200 9,504

(△25.9) (△31.6) (△32.1) (△30.9) (△17.8) (△3.4) -9.3 (△2.7) (△15.0) -7 (△0.03) -5.6 -2.8 -11.8

17.3 19.1 16.9 16.8 15.9 16.6 18.1 19 19.8 23.2 21.2 18.4 20.7 19.8

자동차 43,036 3,081 3,796 3,906 3,784 2,850 2,400 3,815 2,391 1,803 2,491 3,654 2,595 3,795

-5.3 -4 (△3.1) (△1.5) -0.3 (△22.2) (△16.7) -3 (△36.3) (△54.2) (△33.3) (△4.3) (△12.8) -23.2

7.9 6.9 8.1 8.9 8.3 6.6 5.9 8.3 6.6 5.2 6.3 8.5 6.6 7.9

석유 40,691 3,517 3,315 3,428 3,293 3,364 2,727 2,327 1,491 1,129 1,631 2,048 1,988 1,962

제품 (△12.2) (△17.2) (△26.8) (△12.4) (△5.4) (△6.3) (△8.6) (△23.1) (△61.6) (△67.9) (△46.1) (△42.3) (△44.3) (△44.2)

7.5 7.9 7.1 7.8 7.2 7.8 6.7 5 4.1 3.2 4.2 4.8 5 4.1

디스 20,492 1,887 1,777 1,590 1,647 1,369 1,144 1,426 995 1,098 1,301 1,318 1,572 1,852

플레이 (△17.0) (△17.1) (△22.5) (△23.4) (△17.0) (△26.8) (△21.8) (△12.8) (△39.1) (△29.7) (△15.9) (△28.4) (△22.8) (△1.9)

3.8 4.2 3.8 3.6 3.6 3.2 2.8 3.1 2.7 3.2 3.3 3.1 4 3.9

섬유류 12,959 956 1,113 1,089 1,084 990 1,112 987 751 683 826 971 795 1,065

(△8.0) (△5.9) (△6.9) (△12.3) (△3.6) (△12.9) -19 (△9.1) (△35.7) (△44.3) (△22.4) (△15.1) (△16.9) -11.4

2.4 2.1 2.4 2.5 2.4 2.3 2.7 2.1 2.1 2 2.1 2.3 2 2.2

가전 6,957 582 616 538 556 518 529 614 421 374 513 647 597 757

(△3.6) -0.4 (△6.6) (△7.0) -1.1 (△18.4) -2.5 (△0.3) (△32.3) (△38.2) (△5.2) -5.9 -14.9 -30.2

1.3 1.3 1.3 1.2 1.2 1.2 1.3 1.3 1.2 1.1 1.3 1.5 1.5 1.6

자동차부품 22,535 1,787 1,993 1,769 1,859 1,742 1,802 1,934 1,021 644 941 1,477 1,294 1,955

(△2.5) -1.9 (△7.2) (△9.4) -3.9 (△15.1) -10 -0.5 (△49.6) (△66.9) (△45.2) (△27.9) (△27.0) -9.4

4.2 4 4.3 4 4.1 4 4.4 4.2 2.8 1.8 2.4 3.5 3.3 4.1

컴퓨터 8,540 745 896 946 970 911 1,083 1,182 1,052 1,192 1,231 1,178 1,310 1,243

(△20.6) (△22.2) -7.7 -23.4 -34.9 -43.7 -89.1 -82.2 -99.3 -82.1 -91.3 -76.9 -106.6 -66.8

1.6 1.7 1.9 2.1 2.1 2.1 2.6 2.6 2.9 3.4 3.1 2.8 3.3 2.6

바이오 9,112 792 836 827 897 771 781 1,045 1,077 1,169 1,173 1,037 1,066 1,420

헬스 -6 -22 -5.8 -5.5 -10.7 -34.6 -22.8 -25.9 -28.1 -59.1 -53 -46.7 -58.8 -79.3

1.7 1.8 1.8 1.9 2 1.8 1.9 2.3 3 3.4 3 2.4 2.7 3

이차전지 7,416 610 632 570 663 572 568 633 566 552 582 600 625 739

-2.6 -6.8 (△11.6) (△17.7) -7.4 (△13.6) -3.3 (△2.3) (△10.8) (△10.4) -1.4 (△3.6) (△1.0) -21.1

1.4 1.4 1.4 1.3 1.5 1.3 1.4 1.4 1.6 1.6 1.5 1.4 1.6 1.5

③신규 유망 품목별 수출 추이

(백만달러, 전년동기대비%)

품목명 ’19년 전체 ‘19년 ‘20년

9월 10월 11월 12월 1월 2월 3월 4월 5월 6월 7월 8월 9월

OLED 10,250 1,178 1,044 919 989 802 633 773 536 592 693 642 949 1,217

(△0.5) -9.2 (△5.3) (△7.9) -13.7 -0.4 -2.6 -12.5 (△25.2) (△4.1) -13.4 (△28.9) (△18.9) -3.3

SSD 4,994 474 606 637 649 689 828 849 825 957 968 838 1,015 941

(△30.1) (△25.7) -16.7 -67.5 -94 -133.8 -171.7 -176.8 -254.4 -163.1 -160.4 -124.4 -167.3 -98.6

MCP 19,432 1,967 1,610 1,502 1,773 1,300 1,513 2,019 1,443 2,119 1,904 1,574 1,776 2,258

(△16.4) (△2.2) (△13.6) (△18.2) -22.5 -4.3 -27.4 -6.3 (△9.3) -44.9 (△4.4) -9.7 -0.6 -14.7

④ 5대 유망 소비재 수출 추이

(백만달러, 전년동기대비%)

품목명 ’19년 전체 ‘19년 ‘20년

9월 10월 11월 12월 1월 2월 3월 4월 5월 6월 7월 8월 9월

농수산식품 8,663 663 755 751 783 625 642 807 747 665 789 815 689 785

-4.3 -10.5 -2.8 (△2.6) -16.9 (△12.0) -9.2 -12.7 (△7.4) (△9.9) -11.3 -9.6 (△1.3) -18.3

화장품 6,542 566 623 600 585 463 525 762 561 562 552 588 598 843

-4.3 -14.6 -8.7 -9.7 -28.3 -0.5 -13 -28.7 (△2.2) (△3.0) -16.8 -15.6 -15.6 -48.8

패션 의류 2,403 184 215 219 207 158 177 170 180 177 203 208 167 203

(△7.6) (△4.9) (△2.5) (△8.1) (△6.4) (△19.0) -16.6 (△15.1) (△12.2) (△22.1) (△3.1) (△1.9) (△5.9) -10.2

생활 유아용품 6,637 531 595 548 553 527 530 561 447 412 490 546 489 616

(△2.3) -1.2 (△2.3) (△8.9) -5.1 (△10.0) -11.4 -2.8 (△22.7) (△27.5) (△6.2) (△6.6) (△11.0) -16.1

의약품 4,101 374 389 372 387 409 388 574 502 619 554 543 563 730

-10.3 -44.8 -10 -0.5 -10.2 -88.8 -34.8 -44.9 -17.8 -106.6 -58.7 -77.1 -90.1 -95

다. 주요 지역별 9월 수출추이

① 주요 지역별 9월 수출증감률(%)

② 주요 지역별 수출 추이

(백만달러, 전년동기대비%)

지역 ’19년 ‘19년 ‘20년

전체 9월 10월 11월 12월 1월 2월 3월 4월 5월 6월 7월 8월 9월

중국 136,203 11,362 12,244 11,889 12,297 9,643 8,826 10,645 10,154 10,738 11,435 11,728 10,944 12,299

(△16.0) (△22.1) (△17.1) (△12.3) -3.3 (△11.0) (△7.4) (△7.0) (△18.3) (△2.5) -9.7 -2.5 (△3.0) -8.2

미국 73,344 5,691 6,358 6,265 6,418 5,741 5,932 7,290 5,278 4,589 5,736 6,598 5,591 7,009

-0.9 (△2.2) (△8.9) (△8.4) (△0.3) (△7.6) -9 -15.4 (△14.3) (△29.4) (△8.2) -7.9 (△0.5) -23.2

일본 28,420 2,311 2,373 2,411 2,296 2,435 2,265 2,486 1,986 1,769 1,846 1,998 1,766 2,171

(△6.9) (△6.4) (△14.2) (△11.0) (△5.4) (△7.0) (△1.4) -9.9 (△12.8) (△30.2) (△18.2) (△21.5) (△21.3) (△6.0)

아세안 95,086 7,917 8,043 7,485 7,649 9,456 7,773 7,588 5,623 5,304 6,435 7,042 7,019 8,254

(△5.0) (△0.6) (△8.8) (△19.5) (△9.8) -9.2 -5.6 (△4.1) (△33.5) (△30.0) (△11.0) (△14.7) (△17.9) -4.3

EU 52,758 4,402 4,300 3,940 4,353 4,219 3,862 5,047 3,965 3,375 3,580 4,095 3,845 5,080

(△8.5) -10 (△21.5) (△21.9) (△20.5) (△16.2) (△1.1) -9.1 (△20.1) (△22.6) (△17.0) (△11.2) (△2.6) -15.4

중동 17,661 1,372 1,601 1,586 1,758 1,286 1,383 1,557 1,246 1,003 1,083 1,077 1,079 1,239

(△18.6) (△9.1) -0.5 -1.2 -18.3 (△9.9) -0.1 -8 (△20.7) (△25.7) (△21.8) (△24.8) (△20.4) (△9.7)

중남미 26,337 2,228 2,361 1,715 1,832 1,614 1,757 2,015 1,399 930 1,228 1,678 1,350 1,613

(△5.2) -10.8 (△13.4) (△15.9) (△6.9) (△30.5) -11.1 (△26.1) (△54.3) (△53.8) (△49.1) (△18.7) (△33.3) (△27.6)

CIS 13,509 1,215 1,010 1,377 1,123 1,115 1,072 1,083 661 799 1,076 923 720 1,014

-24.8 -41.2 (△4.9) -29.7 -19.8 -4.9 -12.1 (△6.0) (△42.2) (△35.2) (△2.9) (△20.6) (△25.4) (△16.6)

베트남 48,178 4,229 4,209 4,052 3,879 4,082 3,932 3,998 2,717 2,917 3,506 4,203 4,110 4,804

(△0.9) -7.2 (△0.9) (△10.4) (△5.3) -1.4 -9.9 (△1.6) (△35.3) (△20.1) (△2.3) (△0.4) (△8.4) -13.6

인도 15,096 1,149 1,155 1,038 1,080 1,228 1,385 1,227 531 397 583 800 860 1,473

(△3.3) (△10.5) (△13.3) (△15.9) (△15.1) (△13.9) -14.3 (△10.7) (△59.8) (△71.9) (△54.1) (△41.5) (△33.1) -28.2

II. 수입 동향 (잠정치)

'판교핫뉴스1' 카테고리의 다른 글

| ‘공공조달 지원 제도’16개 과제 최종 선정 (0) | 2020.10.05 |

|---|---|

| 기술 초격차 및 연대·협력으로 글로벌 경쟁력 1위 수성한다-제11회 디스플레이의 날 기념식 개최 (0) | 2020.10.05 |

| 디지털 뉴딜 이끌 “비대면 경제 표준화“, 민관이 함께 뛴다-산업부, 비대면 경제 표준화 전략 수립, '25년까지 370억원 투입 (0) | 2020.10.05 |

| ‘우주의 눈’ 천리안위성 2B호, 해양위성영상 제공 개시 (0) | 2020.10.05 |

| 2020 스위스 국제경영개발연구원(IMD) 디지털 경쟁력 평가 결과 발표 (0) | 2020.10.05 |