금융분쟁조정위원회, 라임펀드 투자손실 65~78% 배상 결정

등록일2021-02-24

제목:금융분쟁조정위원회, 라임펀드 투자손실 65~78% 배상 결정

‘21.2.23(화), 금융분쟁조정위원회(이하 ’분조위‘)는 라임펀드 투자손실(3명)에 대한 배상비율을 65~78%로 결정하였는데, 펀드 판매사로서 투자자보호 노력을 소홀히 하여 고액‧다수의 피해를 발생시킨 책임의 정도를 감안하여 기본배상비율을 우리은행은 55%, 기업은행은 50%로 책정하였음

나머지 투자피해자에 대해서도 금번 분조위의 배상기준에 따라 40~80%*의 배상비율로 조속히 자율조정이 이루어지도록 할 계획이며, 조정절차가 원만하게 이루어질 경우 환매연기로 미상환된 2,989억원(1,590계좌)에 대한 피해구제가 일단락될 것으로 예상됨

* 법인은 30~80%, 투자자별로 적합성원칙 위반여부, 투자경험 등에 따라 차등 적용

최근 금감원은 환매연기 사태로 손해가 확정*되지 않은 사모펀드에 대해서 판매사가 동의하는 경우 사후정산 방식으로 신속하게 분쟁조정을 추진**하고 있는데, 금번에 은행권에서 처음으로 동의를 표명한 우리은행과 기업은행에 대해 분조위를 개최하였음

* 펀드는 원칙적으로 환매 또는 청산으로 손해가 확정된 경우 손해배상 가능

** 법원의 민사조정례(라임펀드), 금감원 분쟁조정례(DLF) 등을 종합적으로 고려

Ⅰ. 라임펀드 분쟁조정 개요

□ (분쟁현황) 라임자산운용*이 운용하던 173개 펀드(1.67조원)의 환매연기로 인해 다수의 투자피해자(개인 4,035명, 법인 581사) 발생

* 등록이 취소되어(’20.12.2.) 펀드는 회수절차를 위해 설립된 웰브릿지자산운용으로 이관

◦ ‘21.2.15.까지 분쟁조정 신청은 총 682건(은행 351건, 증권사 331건)

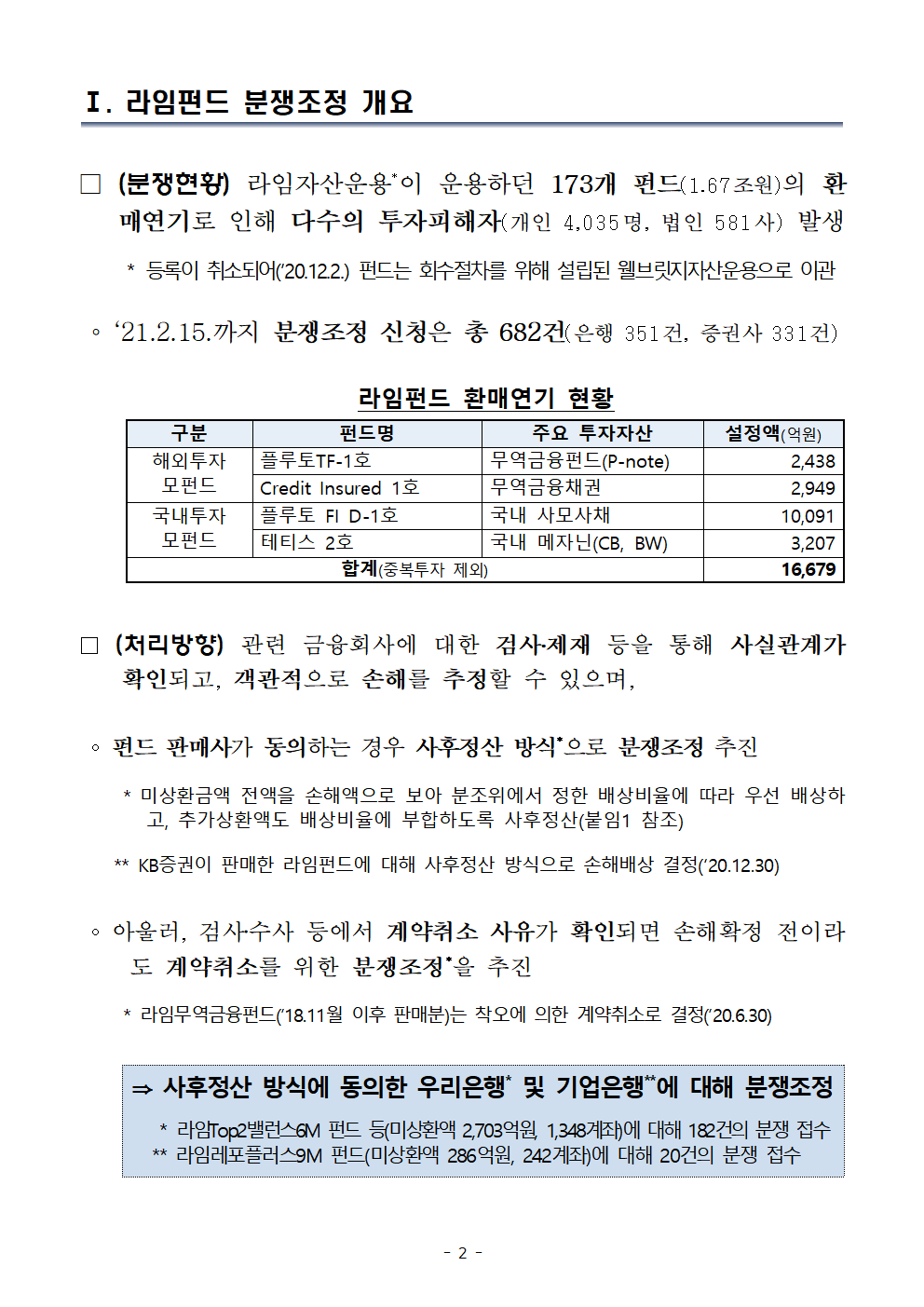

라임펀드 환매연기 현황

구분 펀드명 주요 투자자산 설정액(억원)

해외투자 플루토TF-1호 무역금융펀드(P-note) 2,438

모펀드 Credit Insured 1호 무역금융채권 2,949

국내투자 플루토 FI D-1호 국내 사모사채 10,091

모펀드 테티스 2호 국내 메자닌(CB, BW) 3,207

합계(중복투자 제외) 16,679

□ (처리방향) 관련 금융회사에 대한 검사․제재 등을 통해 사실관계가 확인되고, 객관적으로 손해를 추정할 수 있으며,

◦ 펀드 판매사가 동의하는 경우 사후정산 방식*으로 분쟁조정 추진

* 미상환금액 전액을 손해액으로 보아 분조위에서 정한 배상비율에 따라 우선 배상하고, 추가상환액도 배상비율에 부합하도록 사후정산(붙임1 참조)

** KB증권이 판매한 라임펀드에 대해 사후정산 방식으로 손해배상 결정(‘20.12.30)

◦ 아울러, 검사‧수사 등에서 계약취소 사유가 확인되면 손해확정 전이라도 계약취소를 위한 분쟁조정*을 추진

* 라임무역금융펀드(’18.11월 이후 판매분)는 착오에 의한 계약취소로 결정(’20.6.30)

⇒ 사후정산 방식에 동의한 우리은행* 및 기업은행**에 대해 분쟁조정

* 라임Top2밸런스6M 펀드 등(미상환액 2,703억원, 1,348계좌)에 대해 182건의 분쟁 접수

** 라임레포플러스9M 펀드(미상환액 286억원, 242계좌)에 대해 20건의 분쟁 접수

Ⅱ. 금융분쟁조정위원회 결정내용

1 손해배상책임 여부 판단

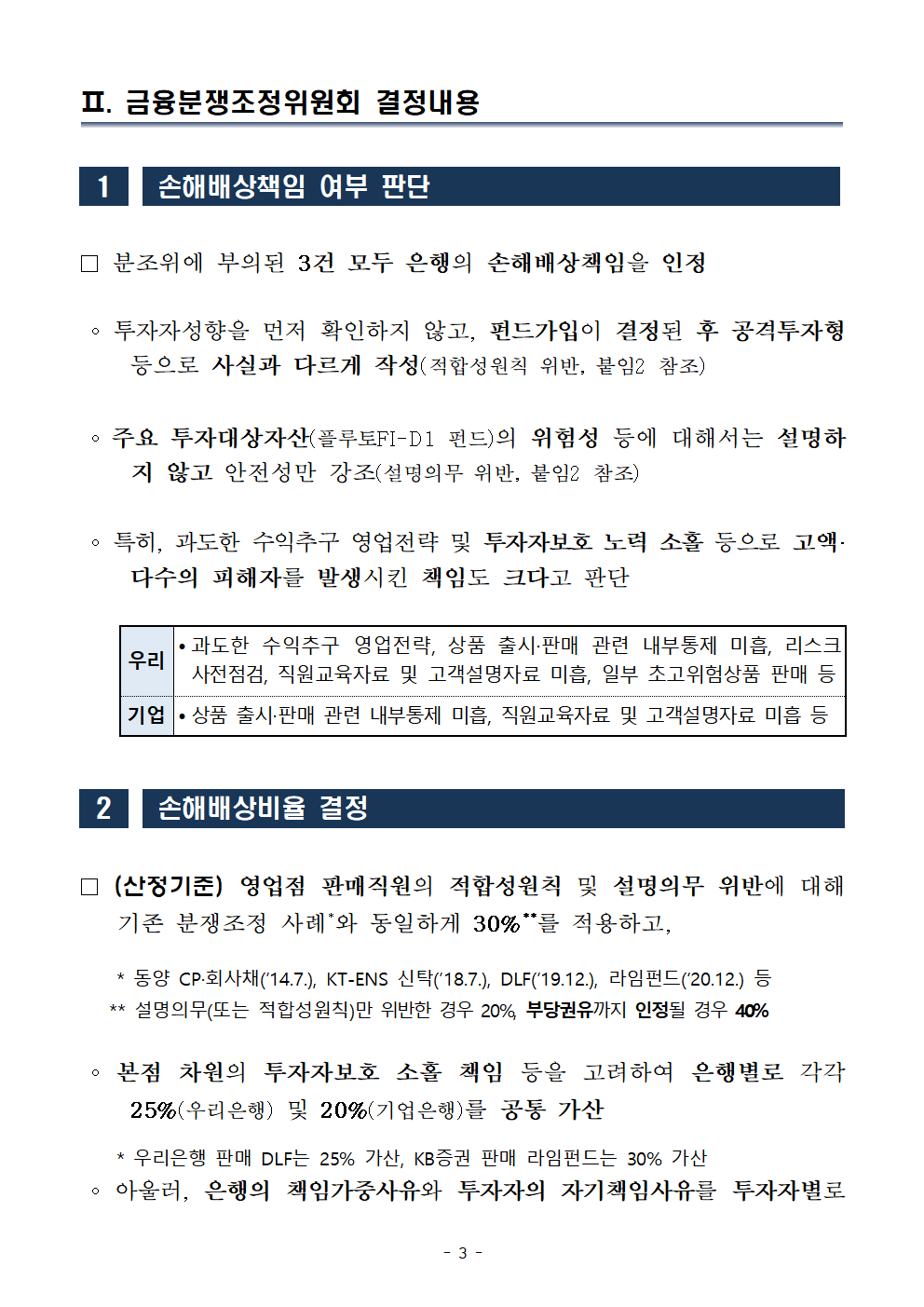

□ 분조위에 부의된 3건 모두 은행의 손해배상책임을 인정

◦ 투자자성향을 먼저 확인하지 않고, 펀드가입이 결정된 후 공격투자형 등으로 사실과 다르게 작성(적합성원칙 위반, 붙임2 참조)

◦ 주요 투자대상자산(플루토FI-D1 펀드)의 위험성 등에 대해서는 설명하지 않고 안전성만 강조(설명의무 위반, 붙임2 참조)

◦ 특히, 과도한 수익추구 영업전략 및 투자자보호 노력 소홀 등으로 고액·다수의 피해자를 발생시킨 책임도 크다고 판단

우리 •과도한 수익추구 영업전략, 상품 출시‧판매 관련 내부통제 미흡, 리스크 사전점검, 직원교육자료 및 고객설명자료 미흡, 일부 초고위험상품 판매 등

기업 •상품 출시‧판매 관련 내부통제 미흡, 직원교육자료 및 고객설명자료 미흡 등

2 손해배상비율 결정

□ (산정기준) 영업점 판매직원의 적합성원칙 및 설명의무 위반에 대해 기존 분쟁조정 사례*와 동일하게 30%**를 적용하고,

* 동양 CP·회사채(’14.7.), KT-ENS 신탁(’18.7.), DLF(’19.12.), 라임펀드(‘20.12.) 등

** 설명의무(또는 적합성원칙)만 위반한 경우 20%, 부당권유까지 인정될 경우 40%

◦ 본점 차원의 투자자보호 소홀 책임 등을 고려하여 은행별로 각각 25%(우리은행) 및 20%(기업은행)를 공통 가산

* 우리은행 판매 DLF는 25% 가산, KB증권 판매 라임펀드는 30% 가산

◦ 아울러, 은행의 책임가중사유와 투자자의 자기책임사유를 투자자별로 가감 조정하여 최종 배상비율을 산정

* (가산) 고령투자자, 계약서류 부실 등, (차감) 법인투자자, 투자경험 등

⇒ 우리은행은 55%, 기업은행은 50%를 기준으로 가감 조정

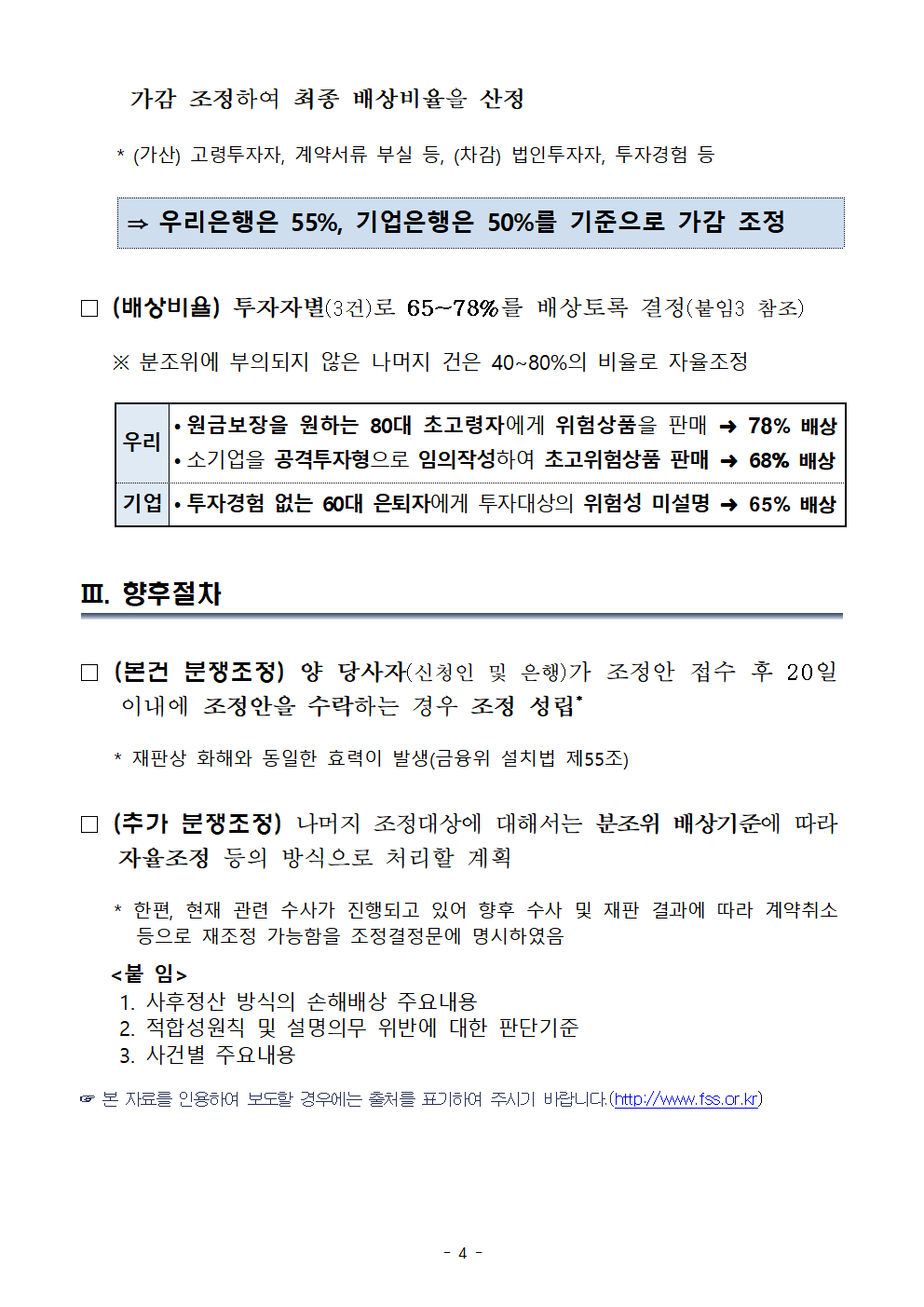

□ (배상비율) 투자자별(3건)로 65~78%를 배상토록 결정(붙임3 참조)

※ 분조위에 부의되지 않은 나머지 건은 40~80%의 비율로 자율조정

우리 •원금보장을 원하는 80대 초고령자에게 위험상품을 판매 ➜ 78% 배상

•소기업을 공격투자형으로 임의작성하여 초고위험상품 판매 ➜ 68% 배상

기업 •투자경험 없는 60대 은퇴자에게 투자대상의 위험성 미설명 ➜ 65% 배상

Ⅲ. 향후절차

□ (본건 분쟁조정) 양 당사자(신청인 및 은행)가 조정안 접수 후 20일 이내에 조정안을 수락하는 경우 조정 성립*

* 재판상 화해와 동일한 효력이 발생(금융위 설치법 제55조)

□ (추가 분쟁조정) 나머지 조정대상에 대해서는 분조위 배상기준에 따라 자율조정 등의 방식으로 처리할 계획

* 한편, 현재 관련 수사가 진행되고 있어 향후 수사 및 재판 결과에 따라 계약취소 등으로 재조정 가능함을 조정결정문에 명시하였음

<붙 임>

1. 사후정산 방식의 손해배상 주요내용

2. 적합성원칙 및 설명의무 위반에 대한 판단기준

3. 사건별 주요내용

☞ 본 자료를 인용하여 보도할 경우에는 출처를 표기하여 주시기 바랍니다.(http://www.fss.or.kr)

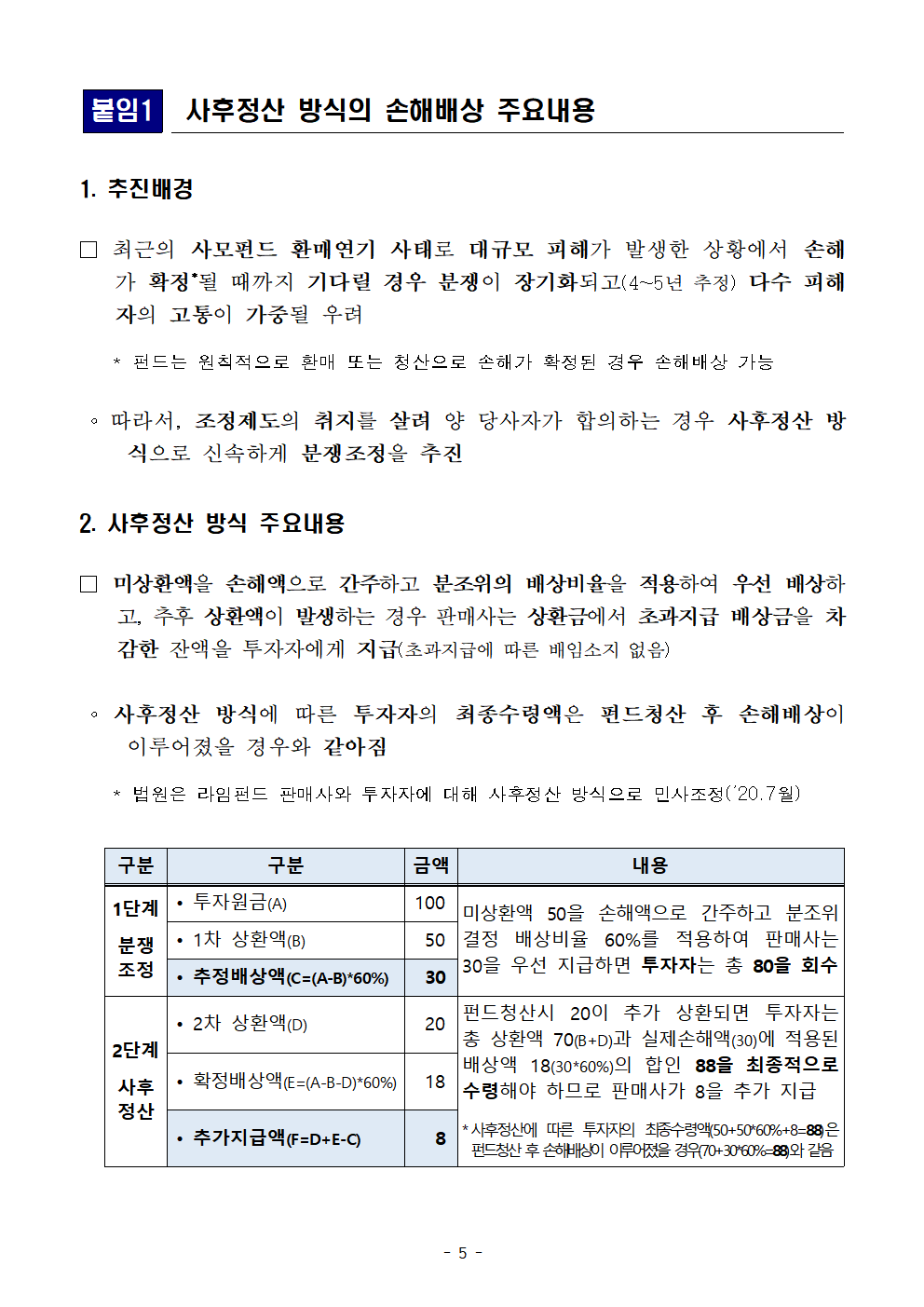

붙임1 사후정산 방식의 손해배상 주요내용

1. 추진배경

□ 최근의 사모펀드 환매연기 사태로 대규모 피해가 발생한 상황에서 손해가 확정*될 때까지 기다릴 경우 분쟁이 장기화되고(4~5년 추정) 다수 피해자의 고통이 가중될 우려

* 펀드는 원칙적으로 환매 또는 청산으로 손해가 확정된 경우 손해배상 가능

◦ 따라서, 조정제도의 취지를 살려 양 당사자가 합의하는 경우 사후정산 방식으로 신속하게 분쟁조정을 추진

2. 사후정산 방식 주요내용

□ 미상환액을 손해액으로 간주하고 분조위의 배상비율을 적용하여 우선 배상하고, 추후 상환액이 발생하는 경우 판매사는 상환금에서 초과지급 배상금을 차감한 잔액을 투자자에게 지급(초과지급에 따른 배임소지 없음)

◦ 사후정산 방식에 따른 투자자의 최종수령액은 펀드청산 후 손해배상이 이루어졌을 경우와 같아짐

* 법원은 라임펀드 판매사와 투자자에 대해 사후정산 방식으로 민사조정(’20.7월)

구분 구분 금액 내용

1단계 • 투자원금(A) 100 미상환액 50을 손해액으로 간주하고 분조위 결정 배상비율 60%를 적용하여 판매사는 30을 우선 지급하면 투자자는 총 80을 회수

분쟁 • 1차 상환액(B) 50

조정 • 추정배상액(C=(A-B)*60%) 30

2단계 • 2차 상환액(D) 20 펀드청산시 20이 추가 상환되면 투자자는 총 상환액 70(B+D)과 실제손해액(30)에 적용된 배상액 18(30*60%)의 합인 88을 최종적으로 수령해야 하므로 판매사가 8을 추가 지급

사후 • 확정배상액(E=(A-B-D)*60%) 18

정산 • 추가지급액(F=D+E-C) 8 *사후정산에 따른 투자자의 최종수령액(50+50*60%+8=88)은 펀드청산 후 손해배상이 이루어졌을 경우(70+30*60%=88)와 같음

붙임2 적합성원칙 및 설명의무 위반에 대한 판단기준

1. 적합성원칙에 따른 투자자 보호의무 위반 여부

□ 금융기관은 고객의 투자목적, 투자경험, 위험선호의 정도 및 투자예정기간 등을 미리 파악하여 그에 적합한 투자방식을 권유하여야 함

◦ 사모펀드에 대해 자본시장법상 적합성원칙 적용 배제가 가능하나(§249조의4), 대법원은 자본시장법 제정 이전부터 적합성원칙을 판례를 통해 인정하여 왔고,

* 대법원은 1994.1.11. 선고 93다26205 판결에서 적합성원칙에 따른 고객보호의무를 인정한 이래, 2010.11.11. 선고 2010다55699 판결에서 본격적인 법리를 설시하다가, ‘키코사건’ 전원합의체 판결에서는 ‘적합성원칙’이라는 용어를 본격적으로 사용

◦ 그간 은행도 사모펀드 판매시 투자자에게 ‘적합성원칙 적용을 요청할 수 있다’는 내용(§249조의4)을 별도로 고지하지 않는 대신 적합성 심사절차를 내규에 반영하여 자율적으로 적용해 왔음

⇒ ‘적합성원칙에 따른 투자자 보호의무’가 면제된다고 보기 어려움

2. 설명의무 위반 여부

□ 금융투자업자는 투자권유시 상품의 내용, 위험성, 투자성에 관한 구조와 성격 등을 일반투자자가 이해할 수 있도록 설명하여야 함(자본시장법 §47, 동법 시행령 §53)

◦ 어느 정도의 설명을 하여야 하는지는 상품의 특성, 위험성 뿐 아니라 고객의 투자경험 및 능력 등을 종합적으로 고려하여야 하며(대법원 2012.12.26. 선고 2010다8615 판결),

◦ 펀드 판매회사는 자산운용사가 제공한 투자설명서의 내용을 숙지하고, 투자자에게 수익과 위험을 투자자가 정확하고 균형있게 이해할 수 있도록 설명하여야 함(대법원 2011.7.28. 선고 2010다76368 판결)

붙임3 사건별 주요내용

□ 원금보장을 원하는 80대 초고령자에게 위험상품 판매➜78% 배상

투자자의 위험 감내 수준을 “무슨 일이 있어도 투자원금은 보전되어야 함”으로 파악하고도 위험상품을 권유하였으며, 「위험등급 초과 가입 확인서」에 대해 충분한 설명도 없이* 서명하도록 유도

* “아버님은 5등급인데 이 상품은 4등급이니까 이걸 작성해야 가입할 수 있다”고만 설명

투자자의 연령(82세*), 건강상태(심각한 시력 저하 등**), 직업(시멘트 제조업) 등을 감안할 때 제대로 이해할 정도로 설명되었다고 보기 어려움

* 고령자 대상 고위험상품 판매시 필수절차인 감사통할자 사전확인도 미이행

** 서류를 읽을 수 없을 정도로 시력이 나빠 판매자가 설명한 내용에 의존하여 계약

□ 소기업을 공격투자형으로 임의작성하여 초고위험상품 판매➜68% 배상

안전한 상품을 원하는 소기업(아스팔트 콘크리트 제조업)의 투자성향을 공격투자형으로 임의기재*하여 초고위험상품을 권유

* 투자자정보확인서를 사실과 다르게 ‘기대수익이 높다면 위험이 높아도 상관하지 않음’, ‘파생상품 투자경험 3년 이상’ 등으로 기재

투자구조(母子형) 및 투자대상(플루토FI-D1)의 위험성 등에 대해 설명하지 않았으며, 투자위험이 충실히 기재되지 않은 직원교육용 자료를 교부

□ 투자경험 없는 60대 은퇴자에게 투자대상 위험성 미설명➜65% 배상

금융투자상품 투자경험이 없고 정기예금 추천을 요청한 신청인의 투자성향을 위험중립형으로 임의작성

* 투자자정보확인서를 사실과 다르게 ‘ELS, 주식, 주식형펀드 등에 투자경험 있음’, ‘파생상품 투자경험 1년~3년 미만’ 등으로 기재

투자대상(플루토FI-D1)의 위험성 등에 대해서는 설명하지 않았으며, 불완전판매 여부 등을 점검하는 모니터링콜도 미실시

'판교핫뉴스1' 카테고리의 다른 글

| 치매가족휴가제 연간 이용한도(6일→8일) 늘린다-2021년 제1차 국가치매관리위원회 개최(2.24) (0) | 2021.02.24 |

|---|---|

| 2021년 제3차 건강보험정책심의위원회 개최 (2.23) (0) | 2021.02.24 |

| 2021년 공공기관 안전관리등급제 착수회의 개최 (0) | 2021.02.24 |

| 유망 소상공인을 착한 가맹점으로 집중 육성-2021년 상생협력 가맹점 사업 공고(2.24~3.17) (0) | 2021.02.24 |

| 창업기업을 위한 5세대 28㎓ 성능시험장 구축 (0) | 2021.02.24 |