보험업권의 건강,생활 플랫폼 구축을 통해 디지털 헬스케어 서비스를 활성화 하겠습니다. 데이터에 기반한 다양한 보험상품 개발과 함께 종합적인 건강관리가 가능한 플랫폼 경험을 제공합니다.

등록일 2021-07-13

제 목 :보험업권의 건강·생활 플랫폼 구축을 통해 디지털 헬스케어 서비스를 활성화 하겠습니다.

데이터에 기반한 다양한 보험상품 개발과 함께 종합적인 건강관리가 가능한 플랫폼 경험을 제공합니다.

1

보험업권 헬스케어 활성화 TF 2차 회의 개요

□ 금융위원회는 금일(‘21.7.13일) 보험업계, 헬스케어업계, 학계 등과 함께 「보험업권 헬스케어 활성화 TF」 2차 회의를 개최하여,

ㅇ ➊헬스케어 규제개선 추진, ➋보험업권 공공데이터 활용 계획, ➌헬스케어업계-보험업계 협업 방안 등을 논의하였습니다.

<「보험업권 헬스케어 활성화 TF」 2차 회의 개요>

◈ 일 시 : ‘21.7.13.(화) 10:00 (영상회의)

◈ 참 석

ㅇ (정 부) 금융위 금융산업국장, 보험과장, 금감원 보험감독국장

ㅇ (헬스케어) 휴레이포지티브, 에임메드, 헬스커넥트, 눔코리아, 레몬헬스케어, AAI헬스케어, 디지털헬스산업협회

ㅇ (보험업계) 교보생명, 삼성화재, 신한생명, 현대해상, AIA생명, KB손보 보험연구원, 보험개발원, 생·손보협회

ㅇ (학계·컨설팅) 서울대 홍석철 교수, 삼정 KPMG, 보스턴컨설팅그룹(BCG)

◈ 주요 논의사항

➊헬스케어 관련 규제개선 사항, ➋보험업권 공공데이터 활용계획

➌헬스케어협회-보험협회 MOU 계획, ➍헬스케어 자회사 설립 추진 현황

2

주요 논의사항

(1) 보험분야 헬스케어 규제개선 추진(2차)

□ (1차 규제개선) ‘21.2월 TF 1차회의 이후 「보험업법 시행령」 개정(’21.5월) 등을 통해 1차 규제개선 과제의 이행을 완료하였습니다.

ㅇ AI 기반 운동 코칭 서비스 출시, 헬스케어 전문 자회사 설립 추진 등 보험업권의 헬스케어 분야 진출·투자가 확대되고 있습니다.

※ 헬스케어 1차 규제개선 과제 이행 현황

➀보험사 부수업무 범위 확대를 통해 일반인 대상 건강관리서비스 제공 허용(‘20.12월) ➔ 신한생명 하우핏 등 3개 보험사가 부수업무 신고 완료

➁보험사가 헬스케어, 마이데이터 기업을 자회사로 둘 수 있도록 법적근거 마련(‘21.6월) ➔ 일부 보험사에서 자회사 설립·투자 추진중

➂보험업권 행정정보 공동이용망 활용 법적근거 마련(‘21.6월)

ㅇ 이후 금융위·금감원, 보험업계, 헬스케어업계 등으로 구성된 워킹그룹을 운영하여 추가 규제개선 과제를 발굴하였습니다.

□ (2차 개선과제) 보험회사(자회사)가 플랫폼 기반의 종합 디지털 헬스케어 서비스를 제공할 수 있도록 관련 규제를 개선하겠습니다.

➊ 보험회사가 헬스케어 관련 플랫폼 서비스*(예: 건강용품 커머스)를 자회사 또는 부수업무 방식으로 영위할 수 있도록 허용(즉시허용※)

* (해외사례) 글로벌 보험사 AXA 및 중국 핑안보험 등은 운동용품, 영양·건강식품, 디지털 건강기기 등을 판매하는 「Health Mall」을 자회사 방식 등으로 운영중

※ 개정 「보험업법 시행령」(‘21.6월)에 따른 헬스케어 자회사 업무의 범위에 커머스 사업 등 플랫폼 업무도 포함되는 것으로 해석

➋ 헬스케어 서비스 운영을 위해 필요한 범위에서 선불전자지급업무 영위 허용(자회사: 즉시허용1)/보험회사: 시행령 개정2)(겸영업무))

※ 1) 개정 「보험업법 시행령」(‘21.6월)에 따른 헬스케어 자회사 업무에 旣포함 2) 보험회사가 겸영할 수 있는 업무범위(시행령)에 선불업 추가 필요

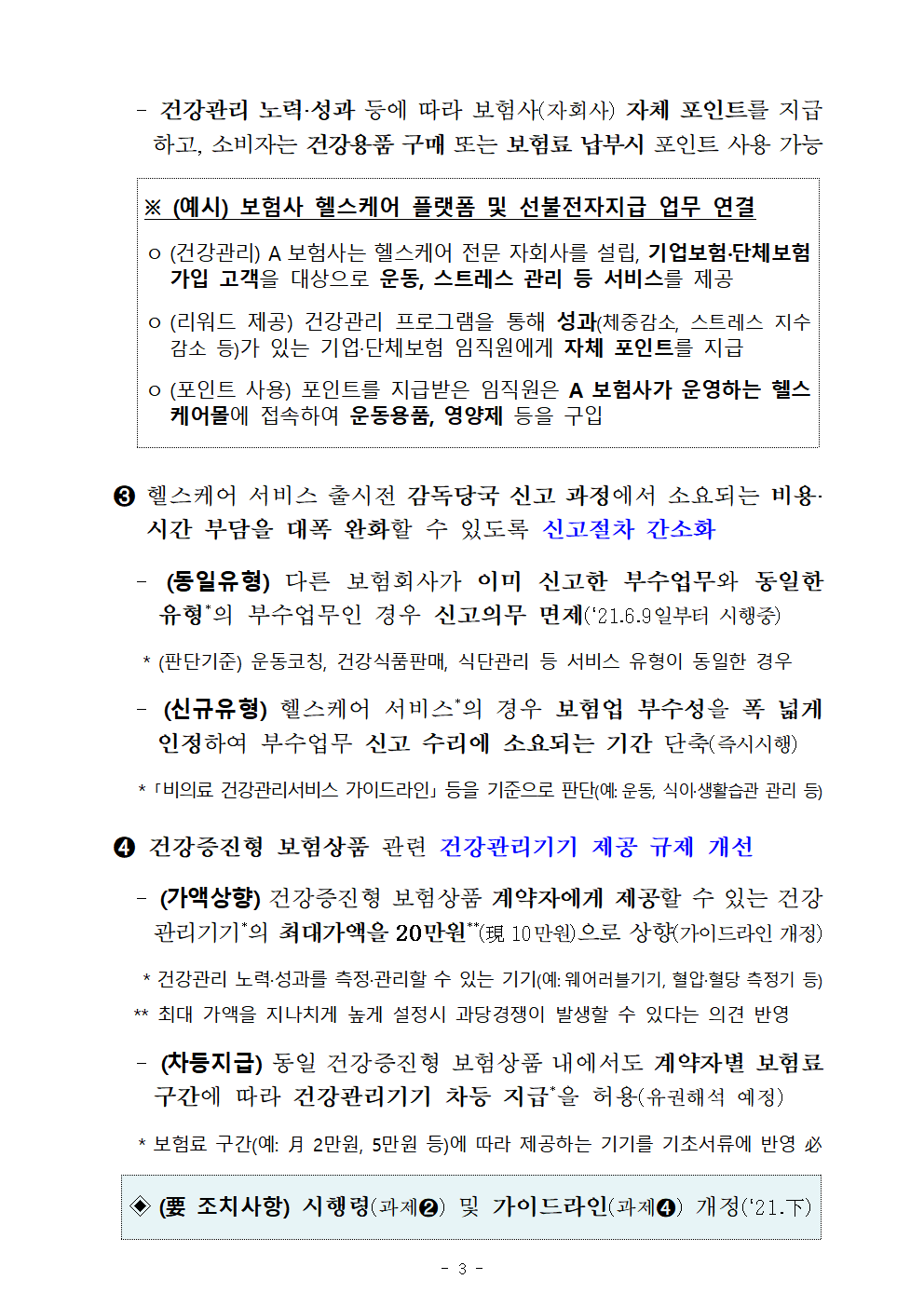

- 건강관리 노력·성과 등에 따라 보험사(자회사) 자체 포인트를 지급하고, 소비자는 건강용품 구매 또는 보험료 납부시 포인트 사용 가능

※ (예시) 보험사 헬스케어 플랫폼 및 선불전자지급 업무 연결

ㅇ(건강관리) A보험사는 헬스케어 전문 자회사를 설립, 기업보험·단체보험 가입 고객을 대상으로 운동, 스트레스 관리 등 서비스를 제공

ㅇ(리워드 제공) 건강관리 프로그램을 통해 성과(체중감소, 스트레스 지수 감소 등)가 있는 기업·단체보험 임직원에게 자체 포인트를 지급

ㅇ(포인트 사용) 포인트를 지급받은 임직원은 A 보험사가 운영하는 헬스케어몰에 접속하여 운동용품, 영양제 등을 구입

➌ 헬스케어 서비스 출시전 감독당국 신고 과정에서 소요되는 비용·시간 부담을 대폭 완화할 수 있도록 신고절차 간소화

- (동일유형) 다른 보험회사가 이미 신고한 부수업무와 동일한 유형*의 부수업무인 경우 신고의무 면제(‘21.6.9일부터 시행중)

* (판단기준) 운동코칭, 건강식품판매, 식단관리 등 서비스 유형이 동일한 경우

- (신규유형) 헬스케어 서비스*의 경우 보험업 부수성을 폭 넓게 인정하여 부수업무 신고 수리에 소요되는 기간 단축(즉시시행)

* 「비의료 건강관리서비스 가이드라인」 등을 기준으로 판단(예:운동, 식이·생활습관 관리 등)

➍ 건강증진형 보험상품 관련 건강관리기기 제공 규제 개선

- (가액상향) 건강증진형 보험상품 계약자에게 제공할 수 있는 건강관리기기*의 최대가액을 20만원**(現 10만원)으로 상향(가이드라인 개정)

* 건강관리 노력·성과를 측정·관리할 수 있는 기기(예:웨어러블기기, 혈압·혈당 측정기 등)

** 최대 가액을 지나치게 높게 설정시 과당경쟁이 발생할 수 있다는 의견 반영

- (차등지급) 동일 건강증진형 보험상품 내에서도 계약자별 보험료 구간에 따라 건강관리기기 차등 지급*을 허용(유권해석 예정)

* 보험료 구간(예: 月 2만원, 5만원 등)에 따라 제공하는 기기를 기초서류에 반영 必

◈(要 조치사항) 시행령(과제➋) 및 가이드라인(과제➍) 개정(‘21.下)

(2) 보험업권 공공데이터 활용 추진계획

□ ‘21.7.8일 6개 보험사가 심사평가원 공공의료데이터* 이용을 위한 승인을 획득함에 따라 공공데이터 이용이 가능**하게 되었습니다.

* 특정 개인을 알아볼 수 없도록 가명처리한 정보로서 연구 등 목적으로 이용 가능(엄격한 가명처리를 거쳐 특정 개인 재식별 不可, 재식별 시도시 형사벌·과징금 부과)

** 심사평가원 외에 국민건강보험공단 공공데이터 이용을 위한 협의도 진행중

ㅇ 이에 보험업계는 “국민편익 증진”이라는 개방 취지에 맞게 공공데이터를 활용할 수 있도록 노력할 계획입니다.

□ 먼저, 고령자·유병력자 전용상품 개발, 보험료 할인 등 국민 편익을 최우선으로 고려하여 공공데이터를 활용하겠습니다.

➊ 그동안 질환 위험이 높아 보험가입이 어려웠던 고령자·유병력자 등의 수요를 반영한 전용 보험상품 개발

※ (예) 고혈압 환자의 심‧뇌혈관 질환 발생 위험도를 분석하여 고혈압 환자 전용상품 개발

▸ (기존) 고혈압 환자 가입 불가 → (개선) 고혈압 환자 보험 가입 + 혈압관리서비스

※ (예) 꾸준한 복약 관리와 건강한 삶 유지 간의 상관관계를 분석하여 갑상선 항진(저하)증 환자 전용상품 개발

▸ (기존) 가입 제한 → (개선) 갑상선 항진(저하)증 환자 보험 가입+복약관리서비스

➋ 기존에 보장하지 않았던 새로운 위험을 보장하고, 의료비 부담이 높은 위험에 대한 보장내역 세분화 및 보장범위 확대

※ (예) 난임치료(인공수정, 체외수정 등)와 같이 기존에 보장되지 않았던 위험 보장을 통해 저출산 문제 해소 지원

※ (예) 소아비만 동반질환(사춘기 장애, 동맥경화 등)을 보장하는 신상품 개발

➌ 개별 소비자의 수요를 반영한 맞춤형 건강관리서비스 개발

※ (예) 골다공증 환자의 골절 발생률 등 데이터를 분석하여 50대 이상 골다공증 여성 대상 골절사고 예방 관리(식단 조절, 운동, 복약 알림 등) 서비스 제공

※ (예) 중대질환의 발생이력 및 질병발병 순차패턴을 분석(간수치↑ → 간경화 → 간암 등)하여 보험가입자의 질병 악화 방지를 위한 사전 예방 서비스 제공

➍ 건강나이 등 객관적 데이터에 기반한 합리적 보험료 산출

※ (예) 실제나이가 아닌 건강나이에 기반한 합리적 보험료 산출 활성화

▸ (기존) 실제나이(65세) 기준 보험료 산출 → (개선) 건강나이(55세) 기준 보험료 산출

□ 또한, 「보험업권 빅데이터 협의회」를 구성하여 안전한 데이터 이용 관리체계를 구축하고, 데이터 활용사례를 공개할 계획입니다.

ㅇ 공공데이터 이용의 책임성·공공성 확보를 위해 데이터 활용이 신청 목적에 부합하는지 여부를 점검하고 활용 우수사례 발표, 사회적 문제 연구(예: 저출산) 등을 추진하겠습니다.

※ 「보험업권 빅데이터 협의회」 운영(안)

▸(구성) 금융위·원, 관계부처, 심평원·건보공단, 보험업계, 소비자단체 등

▸(기능) 데이터 관리체계 점검, 데이터 활용 우수사례 발표, 제도개선 사항 발굴

(3) 「보험협회 – 디지털헬스산업협회 업무협약」 체결 계획

□ 하반기 중 생·손보협회와 한국디지털헬스산업협회가 업무협약(MOU)를 체결하여 양 업계의 상호협력을 강화할 계획입니다.

※ 생·손보협회-디지털헬스산업협회 MOU 협력범위

▶(투자확대) 보험, 헬스케어 업종간 투자연계 및 애로사항 발굴 지원

▶(협업모델) 보험·헬스케어 융합 서비스 개발, 보급 및 확산을 위한 정보교류 및 협업 강화

▶(규제개선) 디지털 헬스케어 활성화를 위한 규제개선 과제 공동 발굴

ㅇ 업무협약을 토대로 양 업계는 플랫폼 기반 기술협력 및 신규 비즈니스 공동 개발 등을 적극 추진할 계획입니다.

ㅇ 상호협력 강화를 통해 보험업계에는 新시장 개척 기회 확대, 헬스케어업계에는 투자 및 협업 파트너 제공 등의 긍정적인 선순환 효과가 있을 것으로 기대합니다.

(4) 「디지털 헬스케어 전문 자회사」 설립 추진 현황

□ KB손해보험은 금년 하반기 출범을 목표로 「디지털 헬스케어 특화 자회사*」 설립 계획을 발표하였습니다.

* 개정 「보험업법 시행령」에 따라 헬스케어 자회사 설립 가능(금융위 신고대상)

ㅇ 헬스케어 자회사는 고객 데이터를 기반으로 고객별 건강상태 분석, 맞춤형 건강관리 서비스 등을 제공할 계획입니다.

□ 여타 보험사들도 헬스케어 자회사 설립을 적극 추진중입니다.

3

추진 일정

□ 금년 하반기 중 제도개선 관련 법령·가이드라인 개정, 보험업권 빅데이터 협의회 운영 등을 빠른 속도로 추진하겠습니다.

ㅇ 또한, 보험산업과 디지털 헬스케어의 상호보완적 발전방향을 모색할 수 있도록 제도개선, 데이터 활용, 투자·협업 등을 종합적으로 논의하는 공청회도 하반기 중 개최하겠습니다.

☞ 본 자료를 인용 보도할 경우 출처를 표기해 주십시오.

금융위원회 대 변 인

prfsc@korea.kr

“혁신금융, 더 많은 기회 함께하는 성장”

'판교핫뉴스1' 카테고리의 다른 글

| 온라인투자연계금융업 등록 및 이용자 유의사항 (0) | 2021.07.13 |

|---|---|

| 2021년도 금융복합기업집단 지정 (0) | 2021.07.13 |

| 중소기업의 기술개발 및 시험망 연동시험 지원을 위한 「5세대(5G) 단말기 가늠터(테스트베드)」개소 (0) | 2021.07.13 |

| 2021년도 상반기 소프트웨어 사업 우수발주자 8인 선정 (0) | 2021.07.13 |

| “`21년 인공지능 온라인 경진대회 결과 발표” (0) | 2021.07.13 |