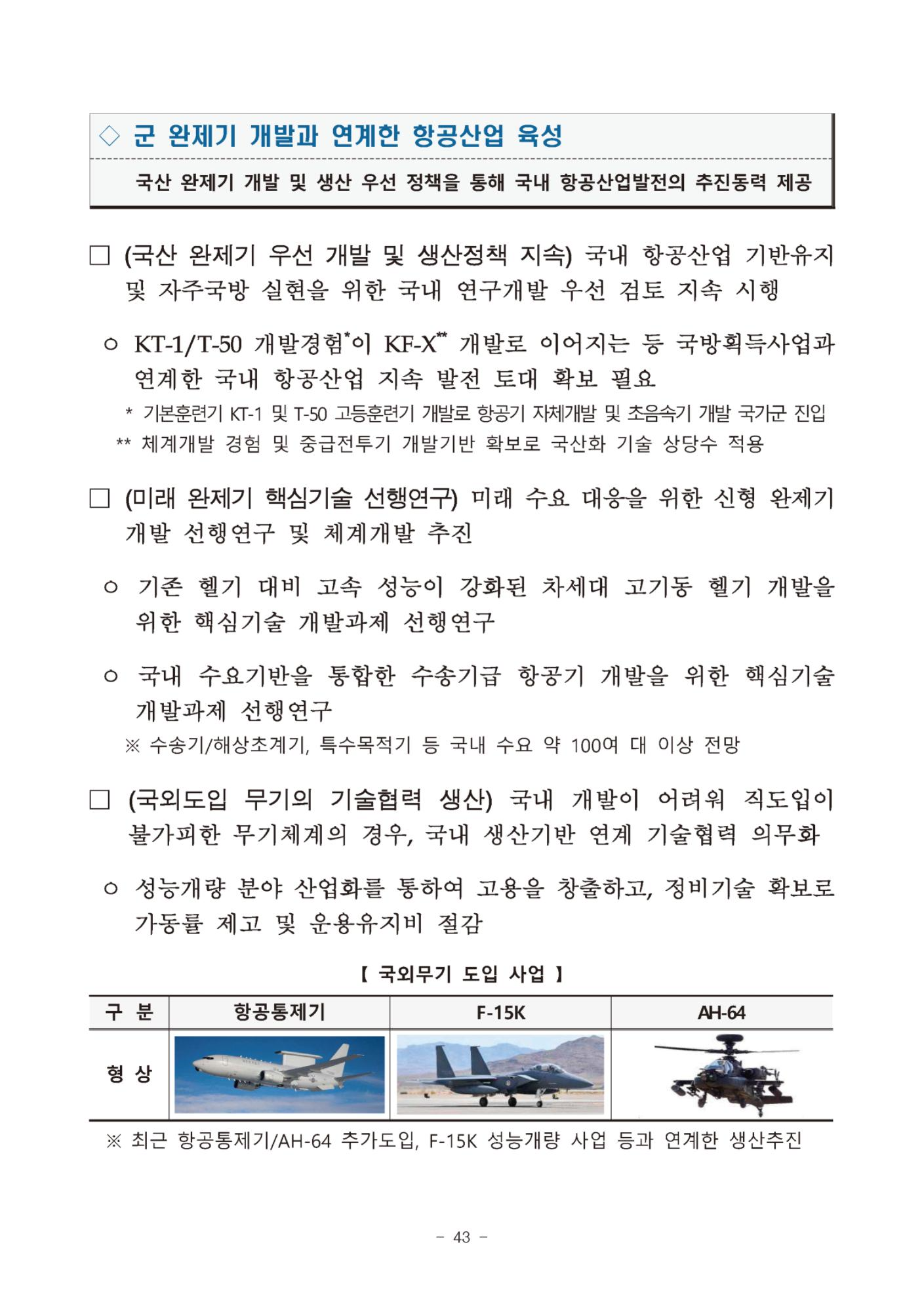

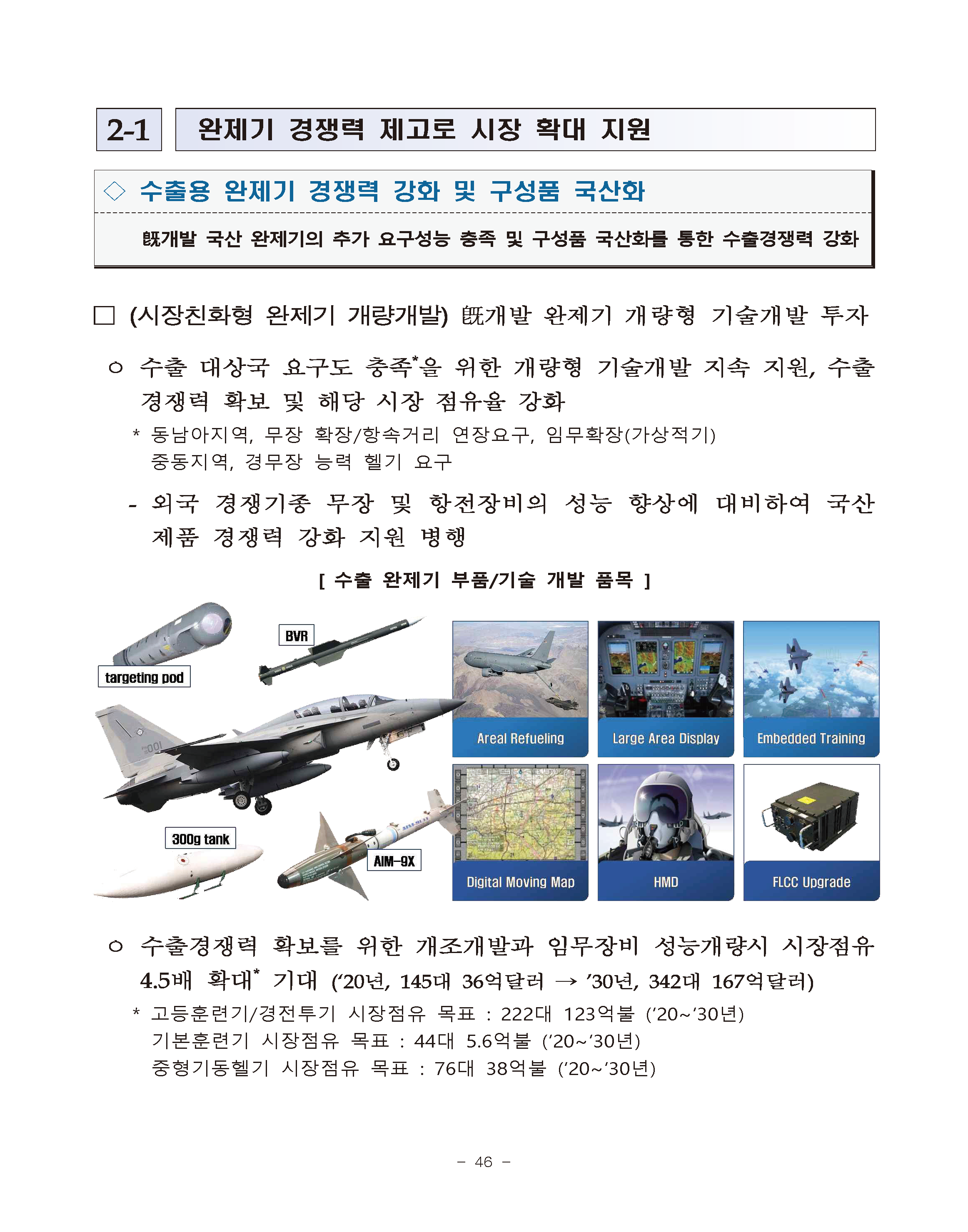

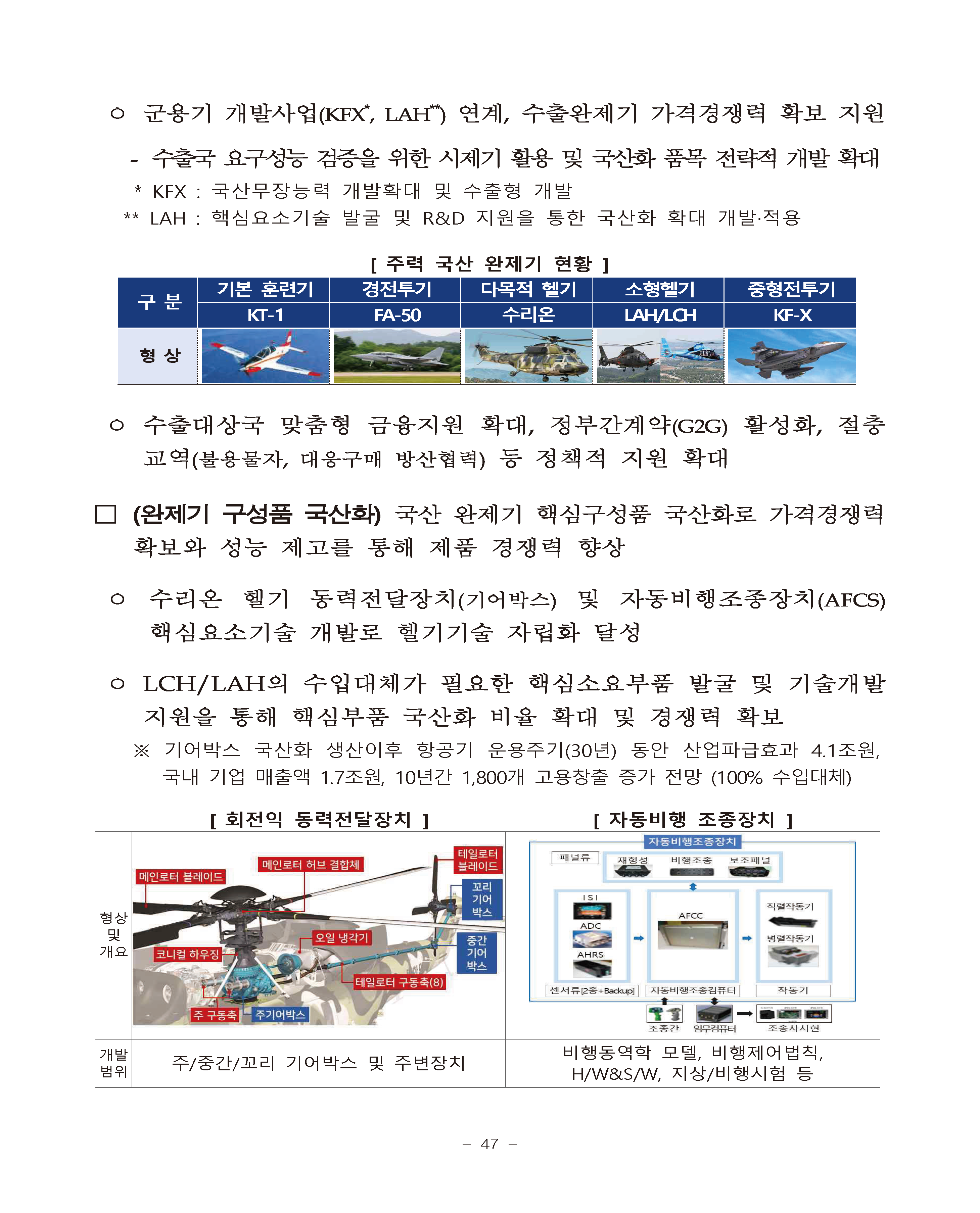

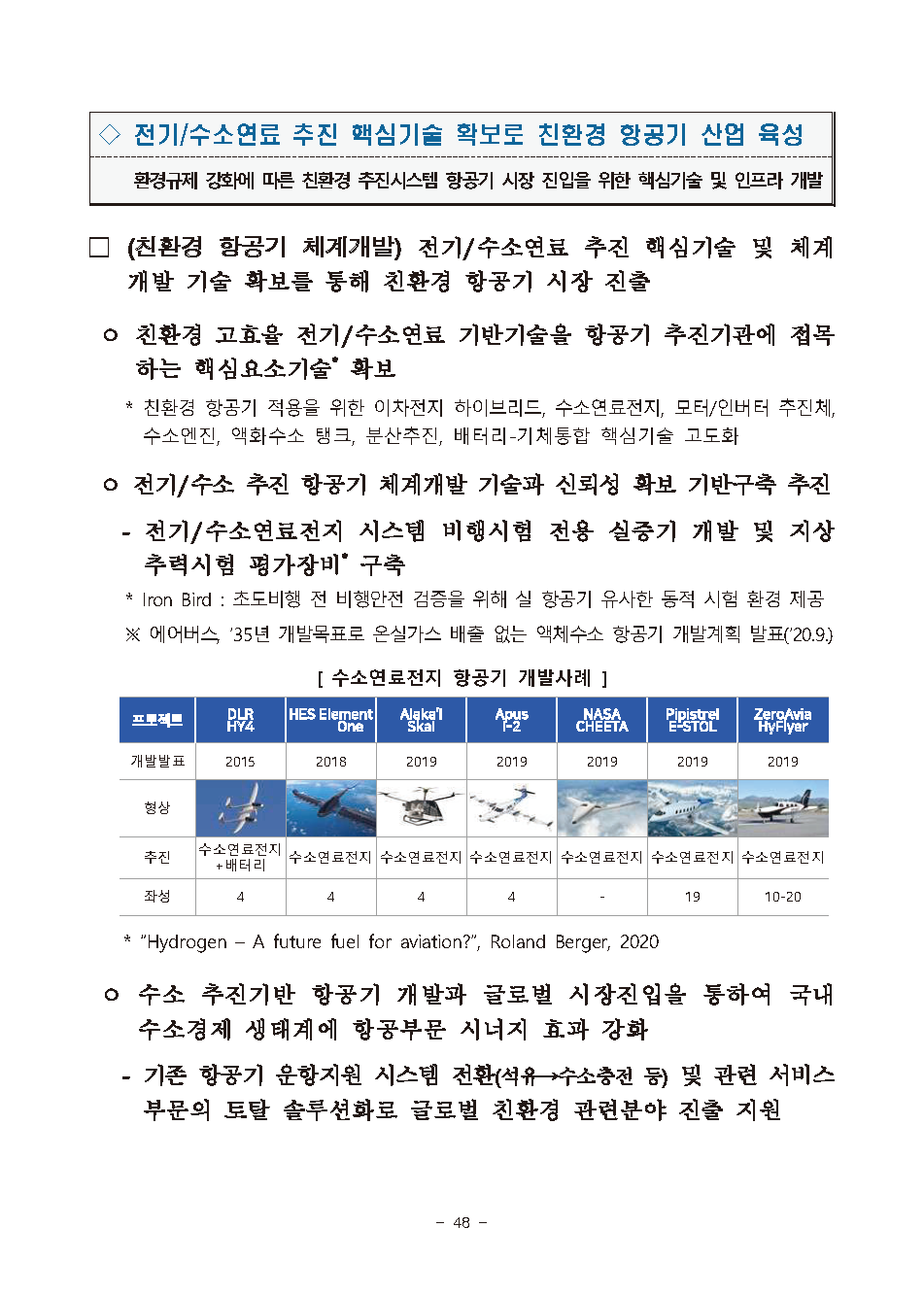

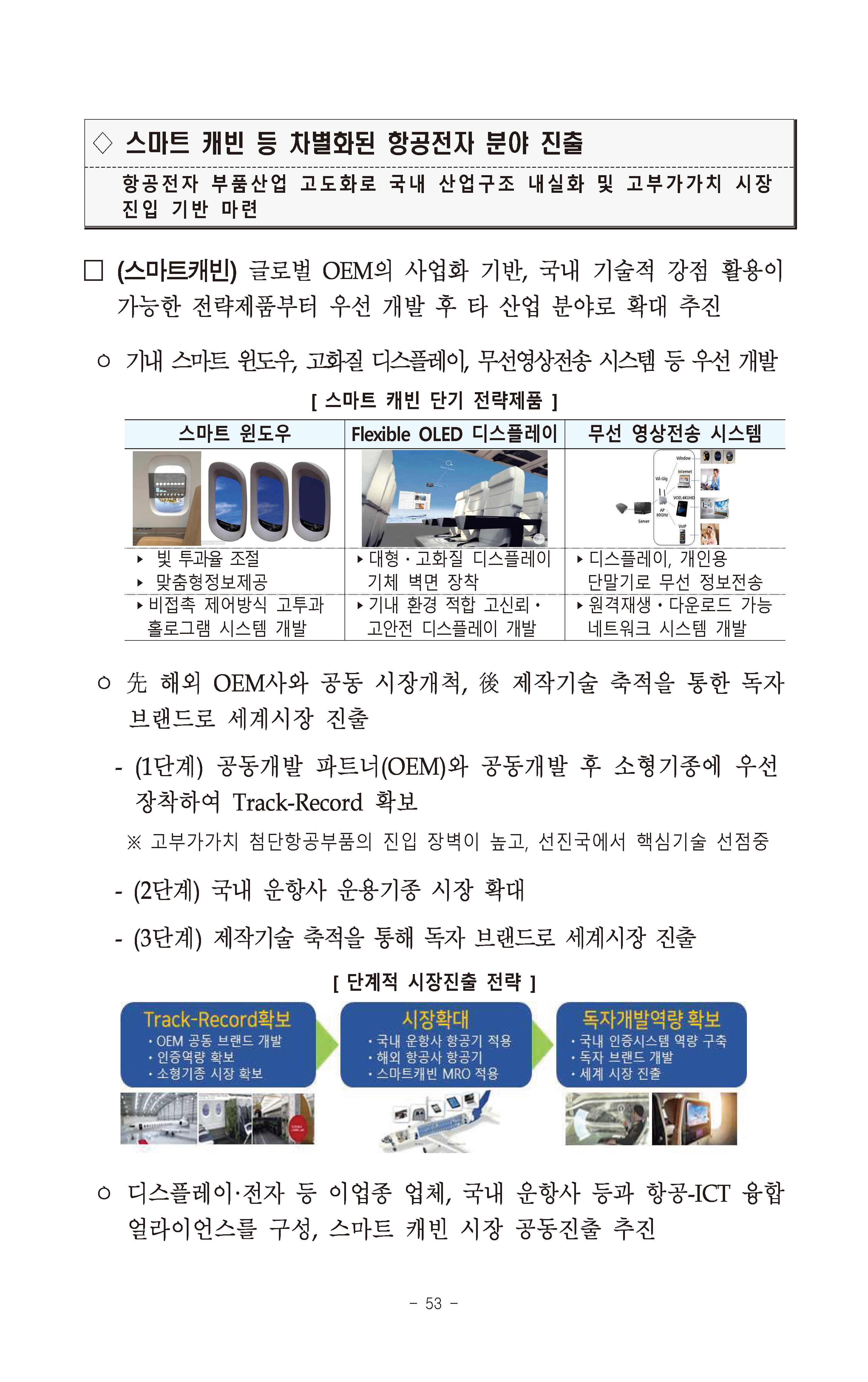

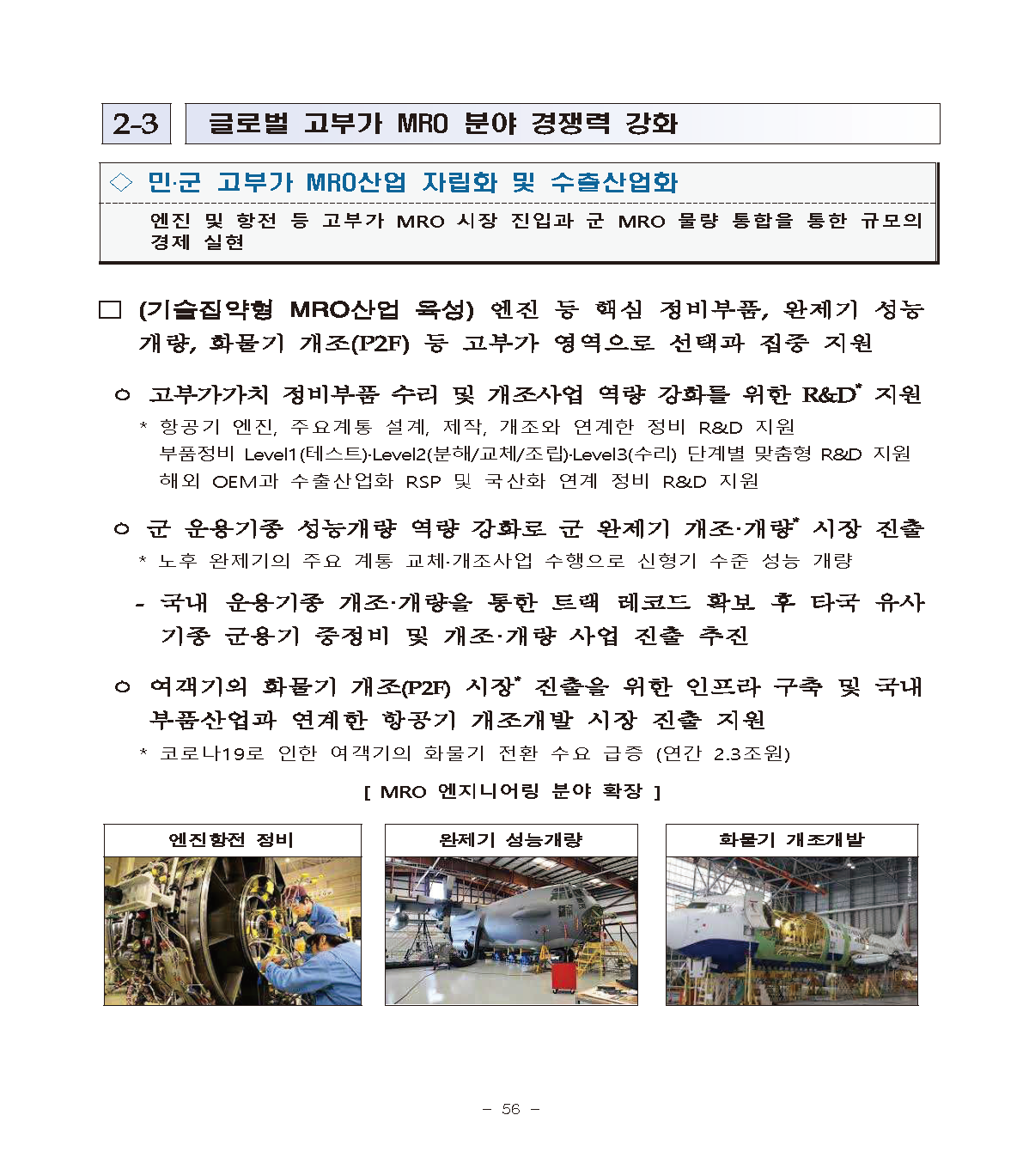

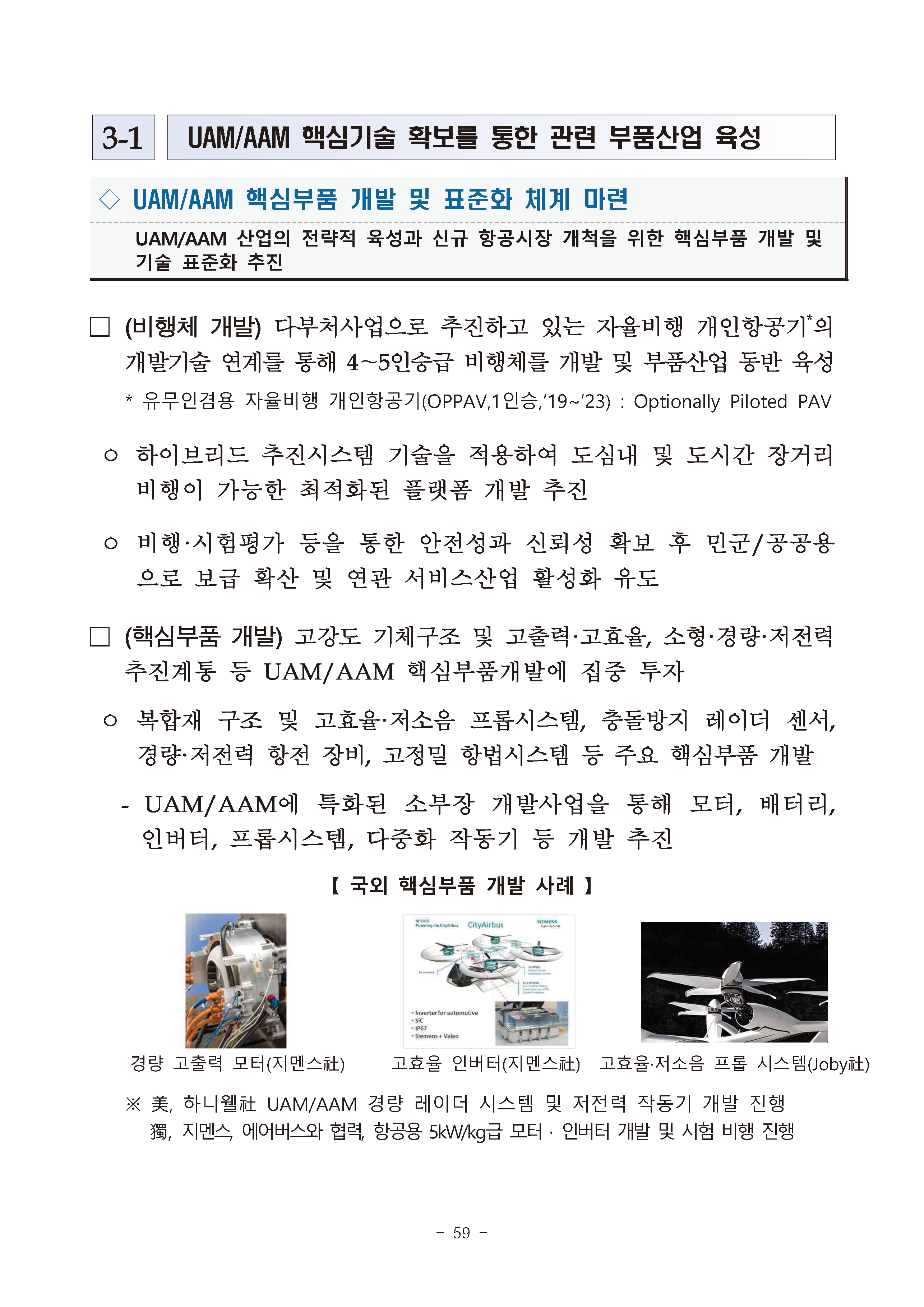

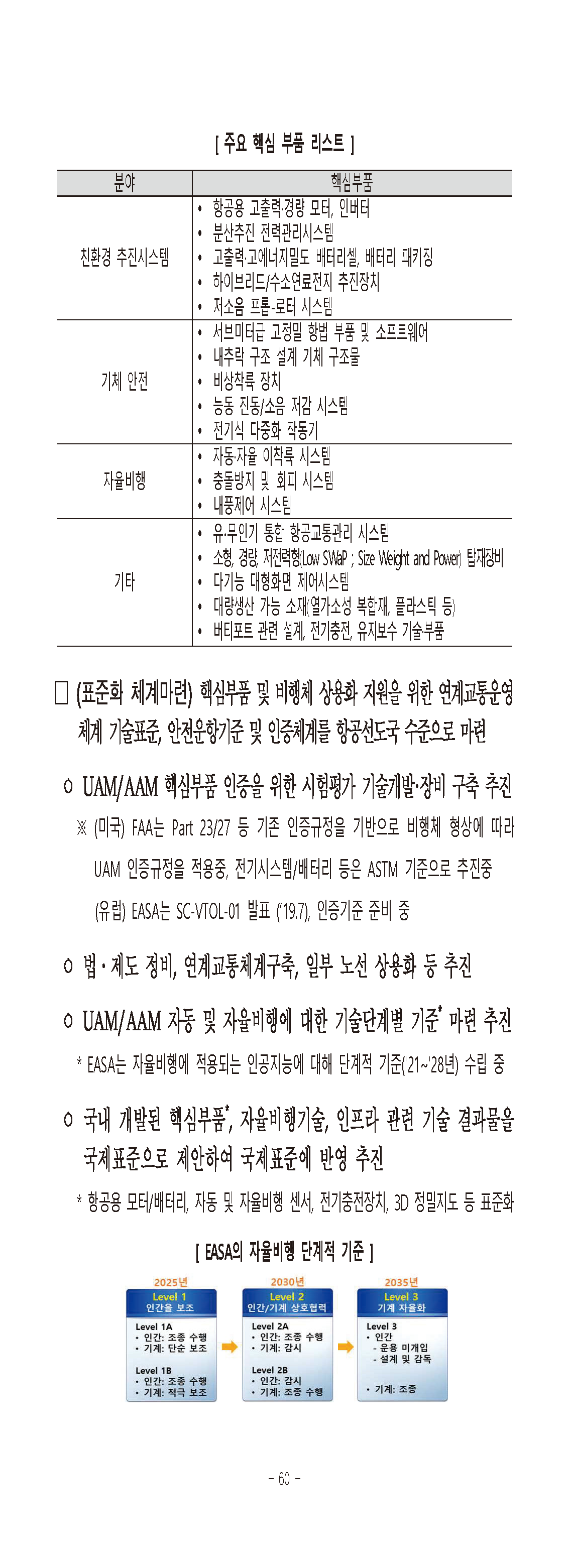

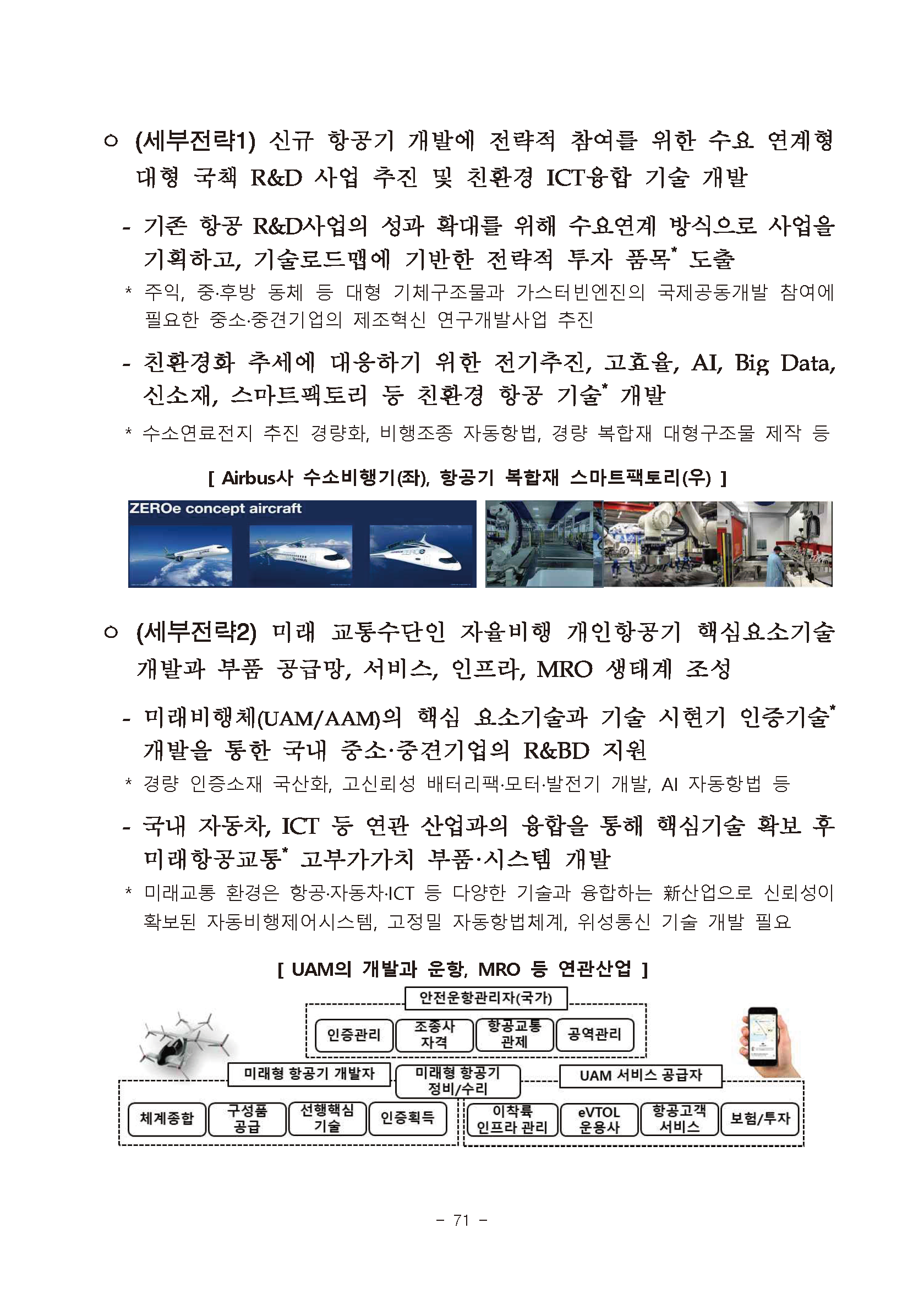

산업부, 제3차 항공산업발전기본계획(‘21~‘30), 핵심기술로드맵

담당부서기계로봇항공과 등록일2021-03-05

첨부파일

제3차 항공산업발전 기본계획(’21~’30)

"2021. 2.

관계부처 합동"

목 차

참고자료 ·75

Ⅰ. 항공산업발전 기본계획 개요 · 1

Ⅱ. 기존 기본계획의 성과・평가 · 2

Ⅲ. 항공산업의 특징 및 현황 · 7

Ⅳ. 국내 항공산업 분석 및 시사점 ·30

Ⅴ. 비전 및 추진전략 ·34

Ⅵ. 추진과제 ·35

Ⅶ. 추진일정 및 기대효과 ·73

I. 항공산업발전 기본계획 개요

"◈ 항공산업을 합리적으로 지원·육성하기 위해 수립되는 10년 단위의 장기적이고 종합적인 기본계획

⇨ 코로나19로 인한 산업위기 극복 및 기반유지, 친환경 민항기 등 미래형 비행체 등장에 따라 새로운 시장선점을 위한 정책지원 필요"

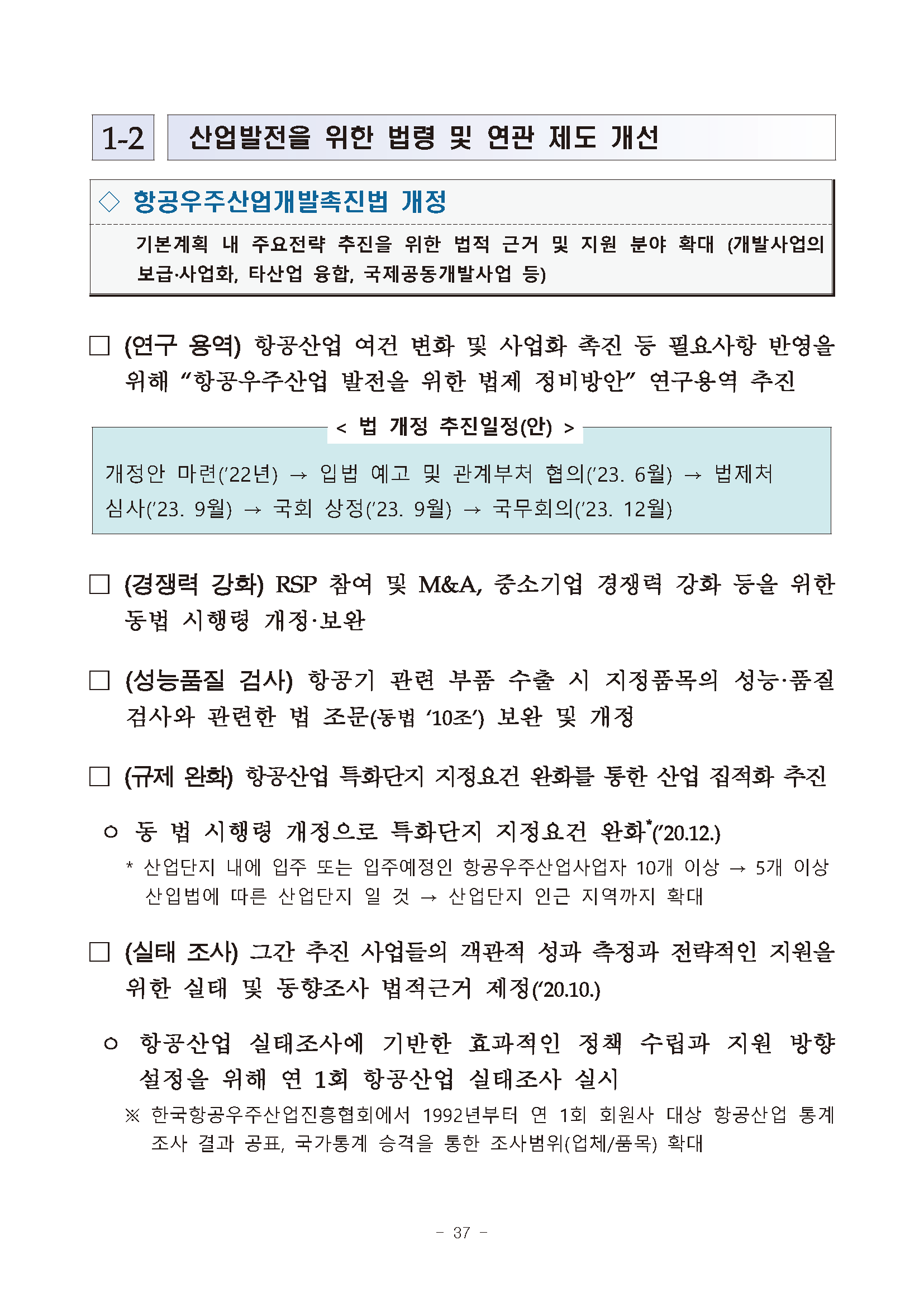

" 수립근거 : 항공산업우주산업개발 촉진법 제3조(항공우주산업개발 기본계획*의 수립) 및 시행령 제3조

* 기본계획 포함사항 : 목표 및 방향, 추진체계 및 전략, 추진계획에 관한 사항, 항공우주 관련 기술의 연구개발 체계 및 예산 등(항공운송산업은 제외)

계획기간 : 10년 장기계획 (3차 계획기간 : ‘21~’30년)

* 장주기의 항공산업 특성을 감안하여 10년 주기로 기본계획을 수립(제1차 항공우주 산업발전 기본계획(‘99~’09), 제2차 항공산업발전기본계획(`10~`20))

기본계획 역할 : 향후 10년간의 항공산업 발전정책을 효율적이고, 체계적으로 운용하기 위한 정책 방향과 지원과제 제시

< 우주개발진흥 기본계획과의 관계 >"

"ㅇ 제1차 항공우주산업발전 기본계획(`99∼`09)은 우주 분야를 포함하였으나, 우주개발 진흥법 제정(‘05.5.) 및 우주개발중장기계획 별도 수립(’07.6.)

- 제2차 항공산업발전기본계획(`10∼`20)부터 우주분야 미포함"

" 수립 절차 : 기본계획(안) 수립 → 관계부처 협의 → 항공우주산업 개발정책심의회 심의 → 기본계획 확정

< 항공산업발전 기본계획 추진 경과 >"

"ㅇ ‘20.4월 : 계획 수립 착수

ㅇ ‘20.6월~ : 정책연구용역(항공우주산업진흥협회, 6.1~12.31) 진행 ㅇ ‘20.7~10월 : 업계현황 청취 및 사업추진 전략 실무회의 ㅇ ‘20.10~11월 : 항공산업분야 전문가 자문위원회

- 1차(10. 29) / 2차(11. 6) / 3차(11. 25) 자문위 개최

* 자문위 : 산(KAI, 대한항공, 한화에어로스페이스), 학(인하대, 건국대, 한서대 교수), 연(항우연, 인천산학융합원 등) 전문가 11명

ㅇ ‘20.12.15 : 실시간 온라인 공청회 개최

ㅇ ‘20.12월~’21.1월 : 관계부처(기재부, 과기부, 국방부, 국토부, 방사청 등) 협의"

II. 기존 기본계획의 성과・평가

1 주요내용

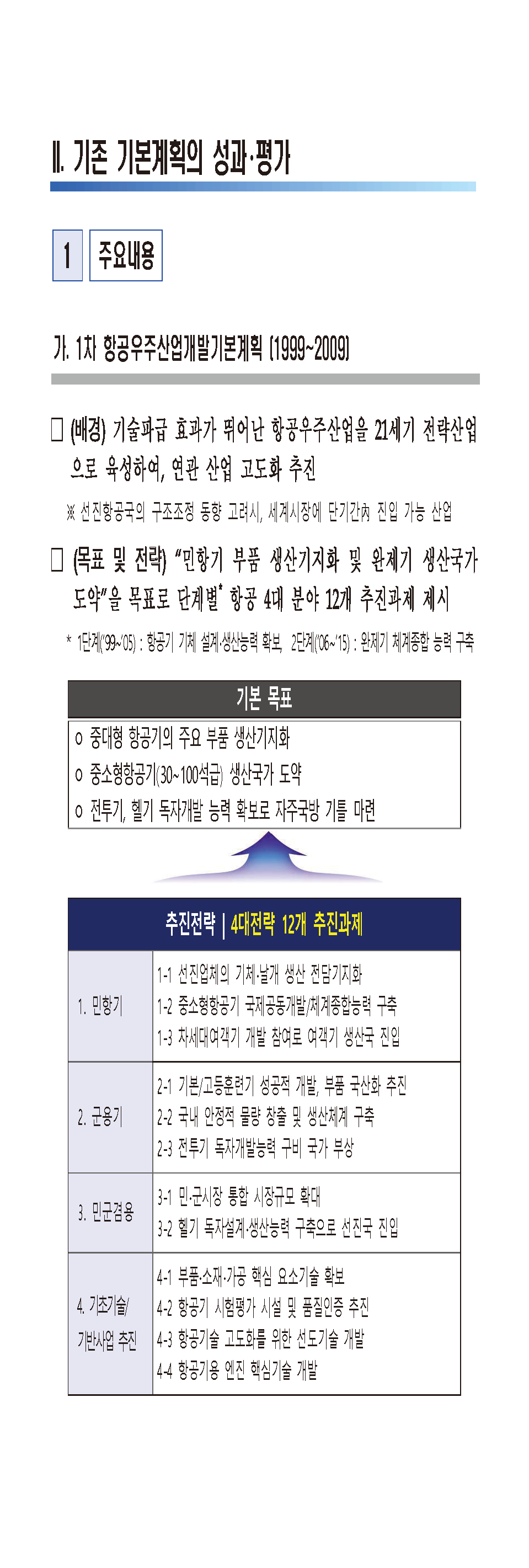

가. 1차 항공우주산업개발기본계획 (1999~2009)

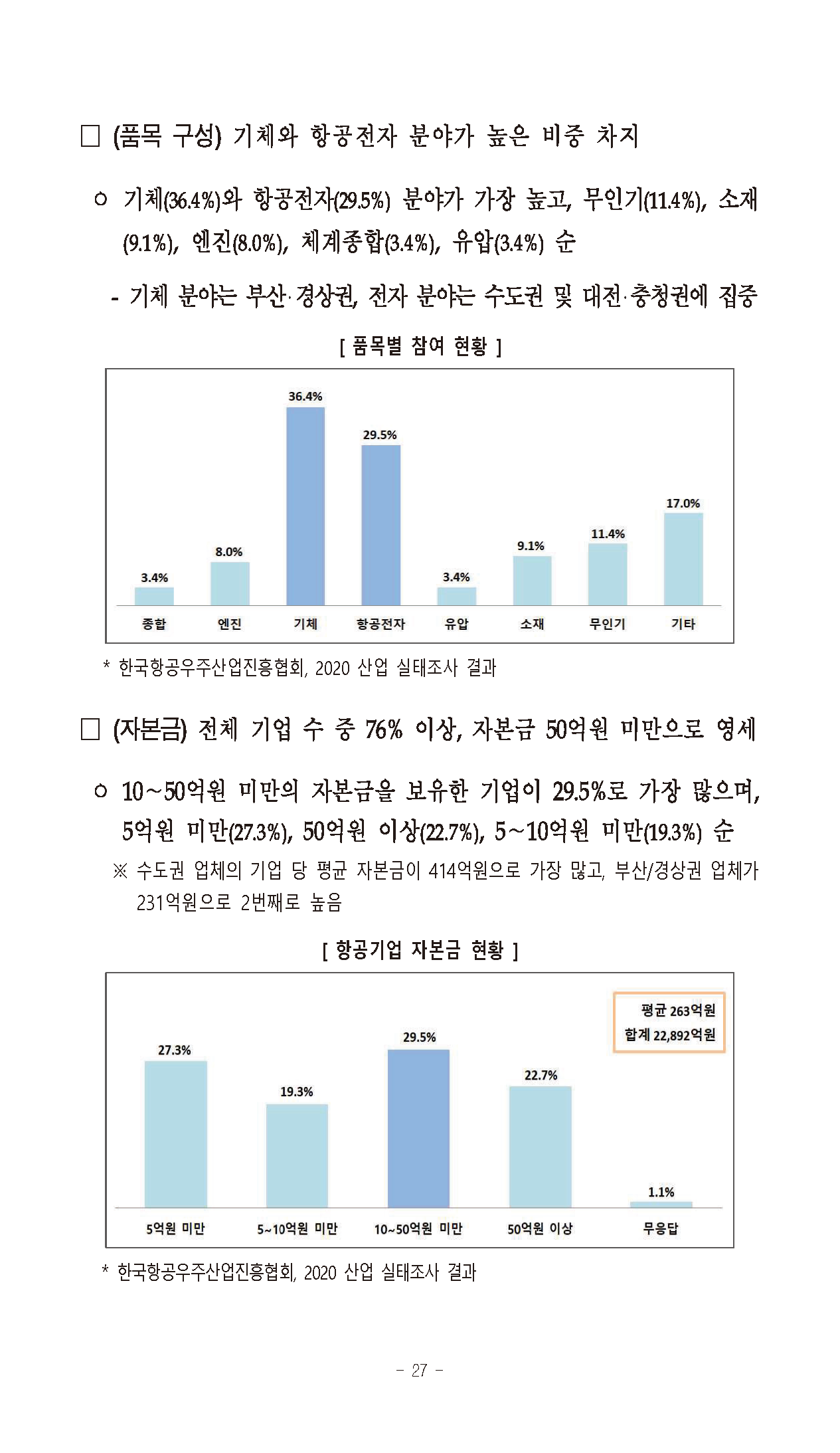

"□ (배경) 기술파급 효과가 뛰어난 항공우주산업을 21세기 전략산업 으로 육성하여, 연관 산업 고도화 추진

※ 선진항공국의 구조조정 동향 고려시, 세계시장에 단기간內 진입 가능 산업

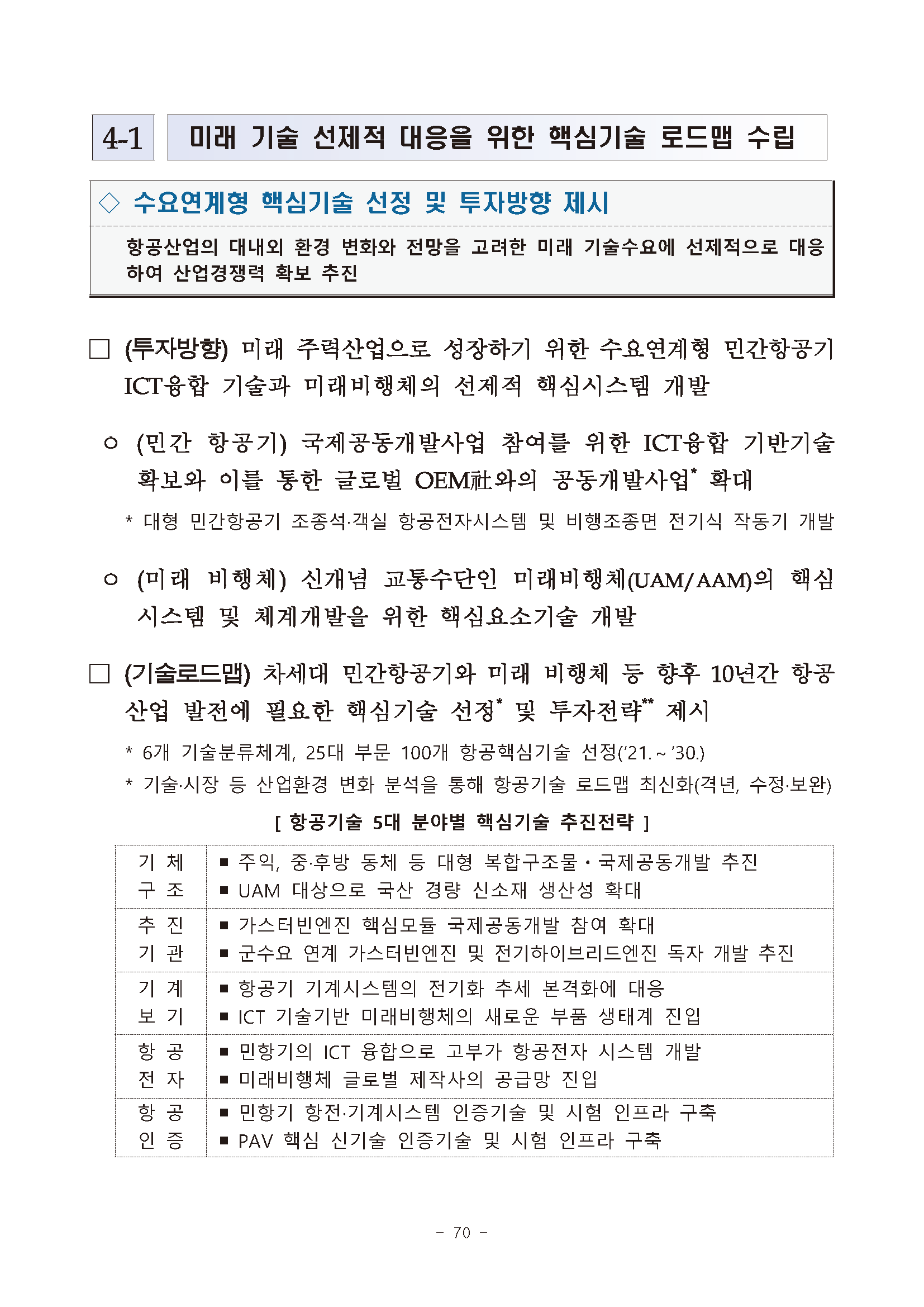

□ (목표 및 전략) “민항기 부품 생산기지화 및 완제기 생산국가 도약”을 목표로 단계별* 항공 4대 분야 12개 추진과제 제시

* 1단계(‘99~’05) : 항공기 기체 설계∙생산능력 확보, 2단계(‘06~’15) : 완제기 체계종합 능력 구축"

기본 목표

"ㅇ ㅇ

ㅇ" "중대형 항공기의 주요 부품 생산기지화 중소형항공기(30~100석급) 생산국가 도약

전투기, 헬기 독자개발 능력 확보로 자주국방" 기틀 마련

추진전략 | 4대전략 12개 추진과제

1-1 선진업체의 기체∙날개 생산 전담기지화

1. 민항기 1-2 중소형항공기 국제공동개발/체계종합능력 구축

1-3 차세대여객기 개발 참여로 여객기 생산국 진입

2-1 기본/고등훈련기 성공적 개발, 부품 국산화 추진

2. 군용기 2-2 국내 안정적 물량 창출 및 생산체계 구축

2-3 전투기 독자개발능력 구비 국가 부상

3. 민군겸용 3-1 민∙군시장 통합 시장규모 확대

3-2 헬기 독자설계∙생산능력 구축으로 선진국 진입

4. 기초기술/ "4-1

4-2" "부품∙소재∙가공 핵심 요소기술 확보

항공기 시험평가 시설 및 품질인증 추진"

기반사업 추진 "4-3

4-4" 항공기술 고도화를 위한 선도기술 개발 항공기용 엔진 핵심기술 개발

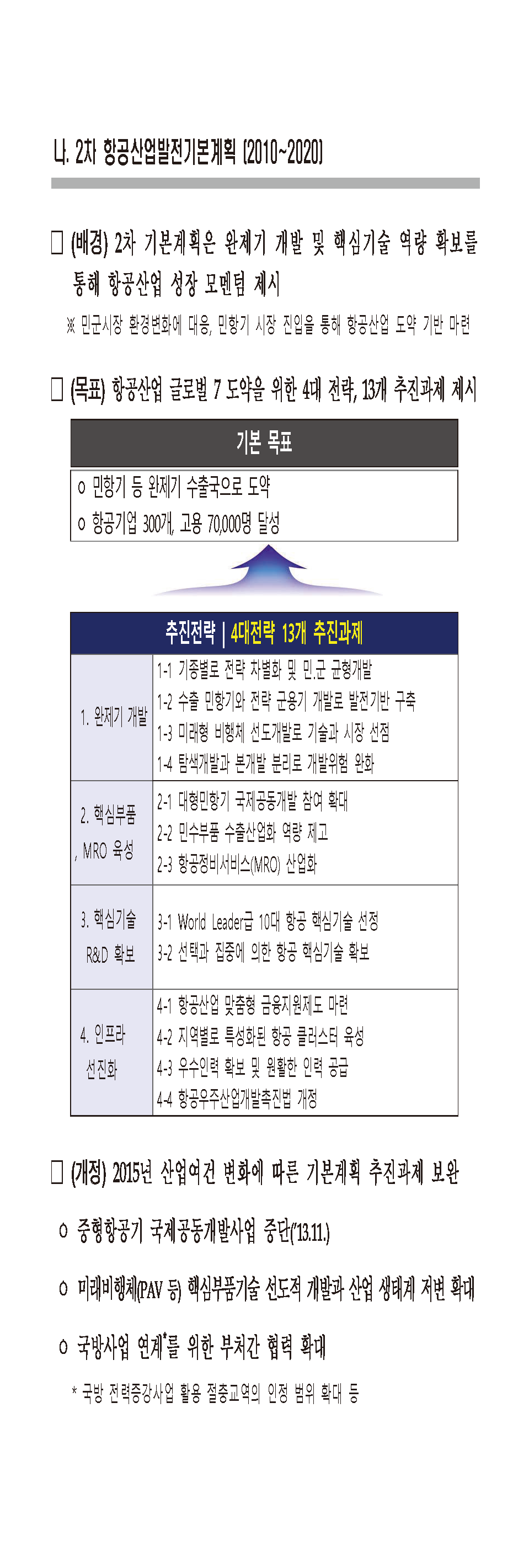

나. 2차 항공산업발전기본계획 (2010~2020)

"□ (배경) 2차 기본계획은 완제기 개발 및 핵심기술 역량 확보를 통해 항공산업 성장 모멘텀 제시

※ 민군시장 환경변화에 대응, 민항기 시장 진입을 통해 항공산업 도약 기반 마련

□ (목표) 항공산업 글로벌 7 도약을 위한 4대 전략, 13개 추진과제 제시"

기본 목표

"ㅇ 민항기 등 완제기 수출국으로 도약

ㅇ 항공기업 300개, 고용 70,000명 달성"

추진전략 | 4대전략 13개 추진과제

1-1 기종별로 전략 차별화 및 민․군 균형개발

1. 완제기 개발 "1-2

1-3" "수출 민항기와 전략 군용기 개발로 발전기반

미래형 비행체 선도개발로 기술과 시장 선점" 구축

1-4 탐색개발과 본개발 분리로 개발위험 완화

"2. 핵심부품

, MRO 육성" "2-1

2-2

2-3" 대형민항기 국제공동개발 참여 확대 민수부품 수출산업화 역량 제고 항공정비서비스(MRO) 산업화

3. 핵심기술 3-1 World Leader급 10대 항공 핵심기술 선정

R&D 확보 3-2 선택과 집중에 의한 항공 핵심기술 확보

4. 인프라 4-1 항공산업 맞춤형 금융지원제도 마련

4-2 지역별로 특성화된 항공 클러스터 육성

선진화 "4-3

4-4" "우수인력 확보 및 원활한 인력 공급

항공우주산업개발촉진법 개정"

"□ (개정) 2015년 산업여건 변화에 따른 기본계획 추진과제 보완 ㅇ 중형항공기 국제공동개발사업 중단(’13.11.)

ㅇ 미래비행체(PAV 등) 핵심부품기술 선도적 개발과 산업 생태계 저변 확대 ㅇ 국방사업 연계*를 위한 부처간 협력 확대

* 국방 전력증강사업 활용 절충교역의 인정 범위 확대 등"

2 추진성과 평가

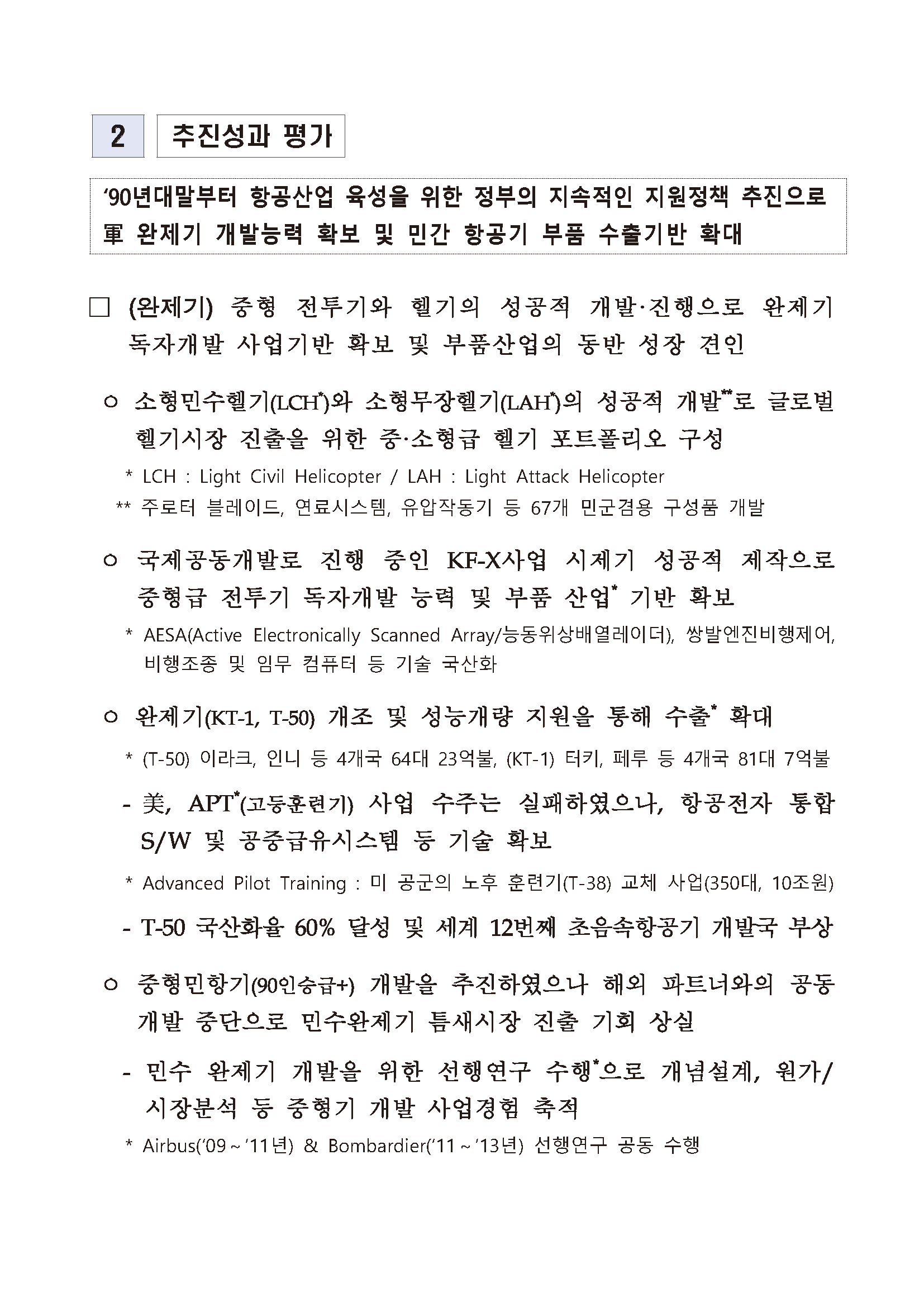

"□ (완제기) 중형 전투기와 헬기의 성공적 개발·진행으로 완제기 독자개발 사업기반 확보 및 부품산업의 동반 성장 견인

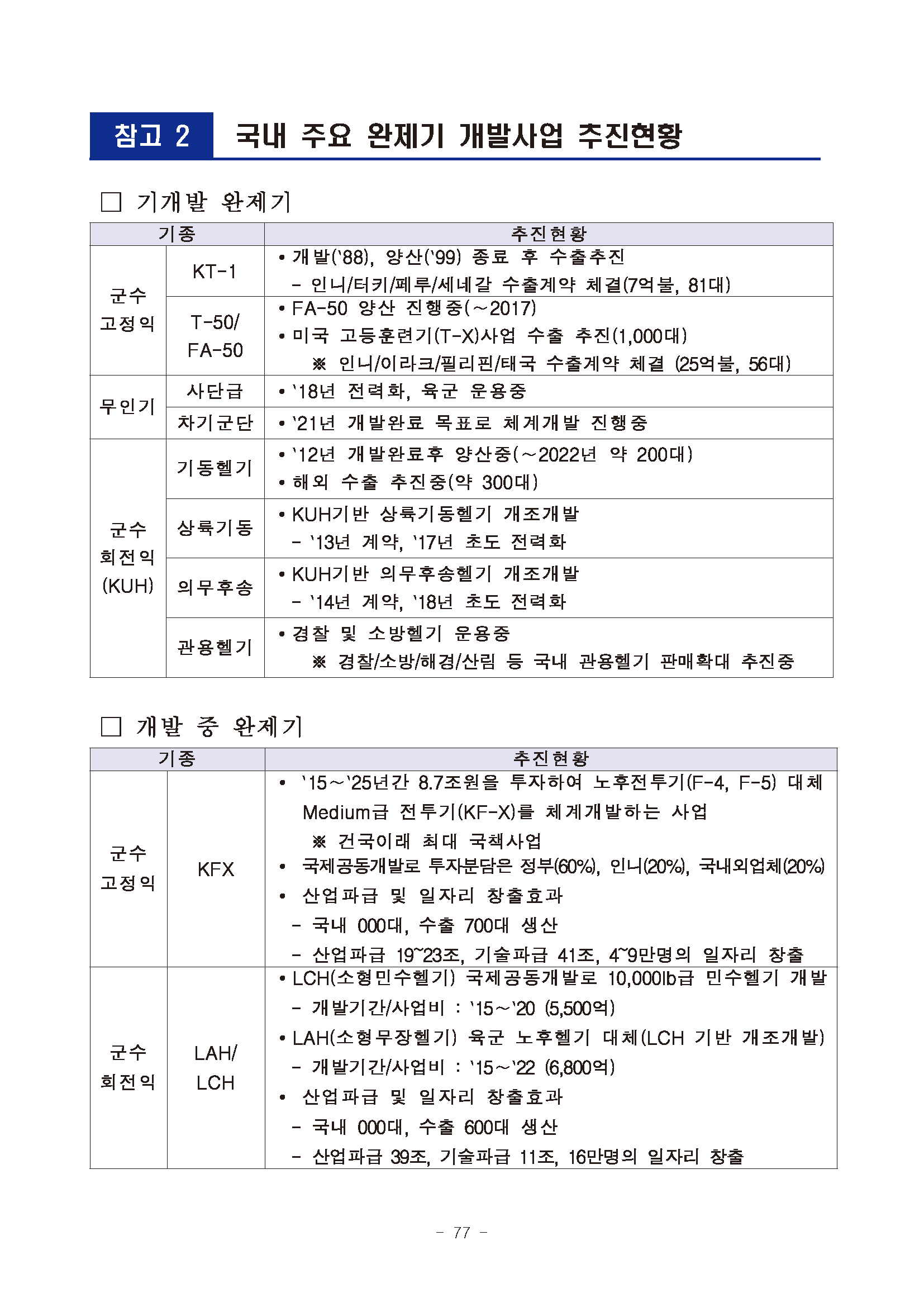

ㅇ 소형민수헬기(LCH*)와 소형무장헬기(LAH*)의 성공적 개발**로 글로벌 헬기시장 진출을 위한 중·소형급 헬기 포트폴리오 구성

* LCH : Light Civil Helicopter / LAH : Light Attack Helicopter

** 주로터 블레이드, 연료시스템, 유압작동기 등 67개 민군겸용 구성품 개발

ㅇ 국제공동개발로 진행 중인 KF-X사업 시제기 성공적 제작으로 중형급 전투기 독자개발 능력 및 부품 산업* 기반 확보

* AESA(Active Electronically Scanned Array/능동위상배열레이더), 쌍발엔진비행제어, 비행조종 및 임무 컴퓨터 등 기술 국산화

ㅇ 완제기(KT-1, T-50) 개조 및 성능개량 지원을 통해 수출* 확대

* (T-50) 이라크, 인니 등 4개국 64대 23억불, (KT-1) 터키, 페루 등 4개국 81대 7억불

- 美, APT*(고등훈련기) 사업 수주는 실패하였으나, 항공전자 통합 S/W 및 공중급유시스템 등 기술 확보

* Advanced Pilot Training : 미 공군의 노후 훈련기(T-38) 교체 사업(350대, 10조원)

- T-50 국산화율 60% 달성 및 세계 12번째 초음속항공기 개발국 부상"

"ㅇ 중형민항기(90인승급+) 개발을 추진하였으나 해외 파트너와의 공동

개발 중단으로 민수완제기 틈새시장 진출 기회 상실

- 민수 완제기 개발을 위한 선행연구 수행*으로 개념설계, 원가/ 시장분석 등 중형기 개발 사업경험 축적

* Airbus(‘09~’11년) & Bombardier(‘11~’13년) 선행연구 공동 수행"

"□ (부품수출) 글로벌 기업의 新완제기/엔진개발 RSP 참여 지원으로 단품에서 모듈부품 참여기반 마련 및 민항기 부품 수출 확대

ㅇ 최신 항공기 및 엔진 개발사업 RSP* 사업참여 지원을 통한 국제 공동개발사업 참여기반 확대

* RSP(Risk & Revenue Sharing Partner) : 위험과 수익을 분담하여 추진하는 공동개발사업

- A350 Wing·Cargo Door, B787 주익/동체부품, GEnx* 및 GTF** 엔진부품 개발사업에 정책자금(융자) 지원

* GEnx : GE社에서 개발한 고효율, 경량화된 차세대 항공기 터보팬 엔진

** GTF(Geared Turbo Fan) : P&W社에서 개발한 고효율 친환경 항공기 터보팬 엔진

- 가스터빈엔진 저압터빈모듈 RSP 사업 참여 지원

ㅇ 모듈부품 단위 참여기반 마련 및 민항기 부품 수출 경쟁력 확대

- E-JetⅡ 중/후방동체 제작 및 설계·제작·인증기술 확보 지원

- G280 일체형 날개 설계기술 및 제작을 위한 절충교역 연계 지원

- 해외수주연계 상용부품 수출 확대*를 위한 기술/공정개발 지원

* 민수부품 수출실적 : ’00년 3.1억불 → ’10년 10억불 → ’19년 28.2억불

□ (R&D 등) 핵심기술 개발 집중 지원 및 인프라 지원 확대

ㅇ 항공기 부품 핵심기술 기술력 제고*를 위한 “항공우주부품기술 개발사업” R&D 예산 지속 확대** 및 신규 R&D 사업 지원

* 국내 기술수준 : 선진국 대비 54%(’10년) → 70%(’18년)

** R&D 예산 지원 : 21년간(’00~’20) 총 3,583억원, 연평균 170억원

ㅇ 글로벌 新시장 진입을 위한 IT기술 연계 핵심기술* 선행개발 지원

* Flexible OLED, 스마트 디바이더, IFES 등 기내인테리어 분야 新사업, 수직이착륙 스마트무인기 및 TR-60 함상이착륙 기술 개발 지원

ㅇ 인프라 지원*으로 지자체 역량 극대화, 맞춤형 인력 양성 추진**

* 항공특화단지 지정(‘14.8.), 공용설비 지원 및 지정요건 완화, 항전MRO센터 개소 (’15.6.), 고흥 “종합비행성능시험장” 활주로 확대 등

** ICT, 3D프린팅, MRO, 드론, 항공부품품질관리 등 항공전문인력 양성"

3 한계점

"□ (시장) 우리나라의 잠재적 시장규모는 세계 상위권 수준이나

항공제조산업의 성장 지연, 민항기 개발 경험 및 연관 인프라 부족"

"ㅇ 항공산업 기반인 국방예산 세계 9위, 항공운송 세계 6위에도 불구

항공제조는 세계 14위로 성장 저조하고 선진업체와의 격차 지속"

"ㅇ 민항기 선행연구를 통해 확보된 인력과 기술의 유지, 탐색개발

및 공동개발사업 발굴 등을 위한 상설조직 지원 제도 부재"

"ㅇ 국내 개발 민수 항공기 저조와 비행시험 등을 위한 인프라 부족

으로 민수시장 진입에 한계"

⇒ 운항사의 민항기 도입과 연계된 국내 항공제조업 육성 전략 필요

"□ (부처간 협력) 항공산업을 국가 주력산업으로 육성하기 위한 범부처

협력 활성화 및 산업의 특성이 감안된 정부 지원 필요"

"ㅇ 민수 분야의 주요 전략사업(완제기 개발, RSP 등)과 군 획득사업간

연계를 위한 부처간 협력 활성화 필요

※ 선진국은 항공산업을 국가 전략산업으로 인식 정부의 강력한 지원을 통해 산업 육성

ㅇ 민수와 군수산업을 총괄하고 항공산업 글로벌 시장 확대를 위한

부처간 기능을 조정할 수 있는 강력한 컨트롤 타워 필요"

⇒ 범부처 협의 기구인 「항공우주산업개발정책심의회」 역할 강화 필요

□ (핵심기술력) 핵심 구성품의 높은 해외 의존도

"ㅇ 국방부의 무기체계 자립화, 산업부의 R&D 지원 등으로 국내 개발

완제기 부품 국산화는 상당히 진전되었으나 핵심부품 해외의존은 여전"

⇒ 핵심기술 개발 및 경쟁력 강화를 위한 R&D 분야 지속적 지원 필요

III. 항공산업의 특징 및 현황

1 항공산업의 특징

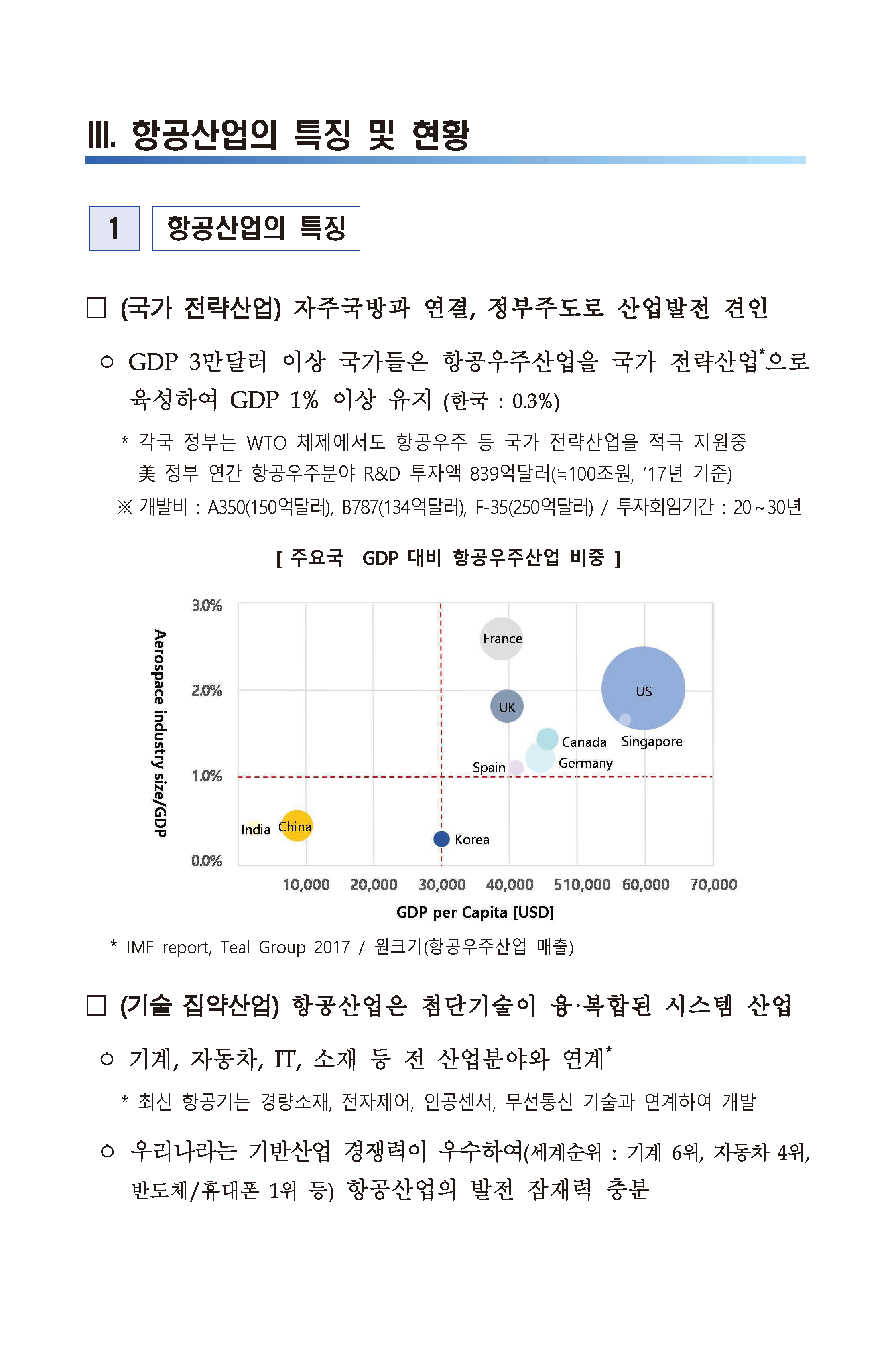

"□ (국가 전략산업) 자주국방과 연결, 정부주도로 산업발전 견인 ㅇ GDP 3만달러 이상 국가들은 항공우주산업을 국가 전략산업*으로

육성하여 GDP 1% 이상 유지 (한국 : 0.3%)

* 각국 정부는 WTO 체제에서도 항공우주 등 국가 전략산업을 적극 지원중美 정부 연간 항공우주분야 R&D 투자액 839억달러(≒100조원, ’17년 기준)

※ 개발비 : A350(150억달러), B787(134억달러), F-35(250억달러) / 투자회임기간 : 20~30년

[ 주요국 GDP 대비 항공우주산업 비중 ]

"

* IMF report, Teal Group 2017 / 원크기(항공우주산업 매출)

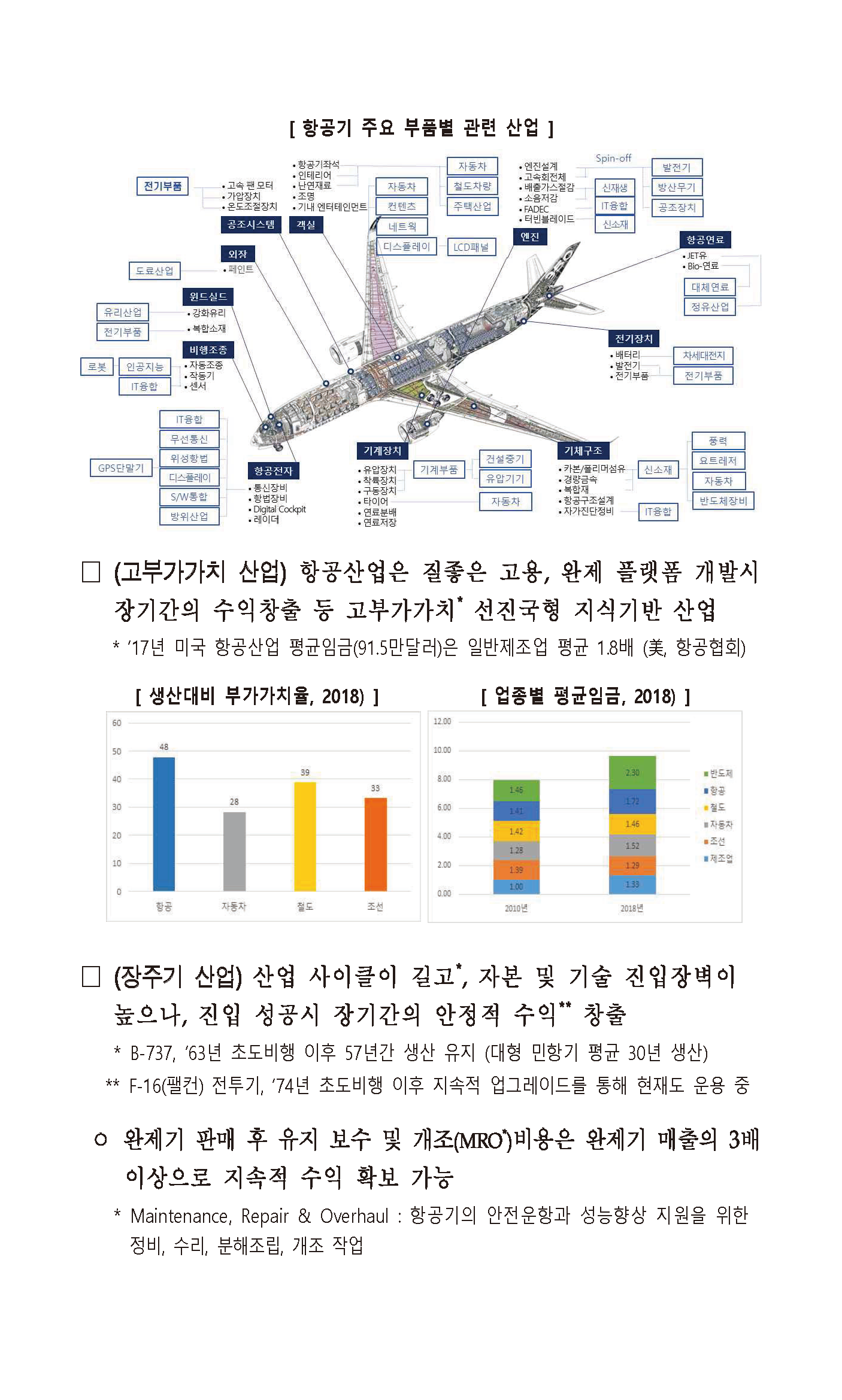

"□ (기술 집약산업) 항공산업은 첨단기술이 융·복합된 시스템 산업

ㅇ 기계, 자동차, IT, 소재 등 전 산업분야와 연계*

* 최신 항공기는 경량소재, 전자제어, 인공센서, 무선통신 기술과 연계하여 개발

ㅇ 우리나라는 기반산업 경쟁력이 우수하여(세계순위 : 기계 6위, 자동차 4위,

반도체/휴대폰 1위 등) 항공산업의 발전 잠재력 충분"

"[ 항공기 주요 부품별 관련 산업 ]

□ (고부가가치 산업) 항공산업은 질좋은 고용, 완제 플랫폼 개발시 장기간의 수익창출 등 고부가가치* 선진국형 지식기반 산업

* ‘17년 미국 항공산업 평균임금(91.5만달러)은 일반제조업 평균 1.8배 (美, 항공협회)

[ 생산대비 부가가치율, 2018) ] [ 업종별 평균임금, 2018) ]

□ (장주기 산업) 산업 사이클이 길고*, 자본 및 기술 진입장벽이 높으나, 진입 성공시 장기간의 안정적 수익** 창출

* B-737, ’63년 초도비행 이후 57년간 생산 유지 (대형 민항기 평균 30년 생산)

** F-16(팰컨) 전투기, ‘74년 초도비행 이후 지속적 업그레이드를 통해 현재도 운용 중

ㅇ 완제기 판매 후 유지 보수 및 개조(MRO*)비용은 완제기 매출의 3배 이상으로 지속적 수익 확보 가능

* Maintenance, Repair & Overhaul : 항공기의 안전운항과 성능향상 지원을 위한 정비, 수리, 분해조립, 개조 작업"

항공산업이란?

"□ 항공산업은

항공기 제조산업(항공기의 개발 및 생산 활동), 항공 운송산업*(항공기 이용 운송 활동), MRO 산업(항공정비, 개조·개량 산업)으로 구분

* 항공 운송산업은 본 산업에서 제외

* Forecast Int'l, Teal, ASD, ICF, IATA

▸완제기 제작사 : 기체, 엔진, 부품을 제작/조립하여 항공기를 제작하는 업체 (예: Boeing, Airbus, Lockheed Martin, KAI 등)

▸부품 제작사 : 기계 부품, 전자 부품 등을 제작하여 완제기 제작사에 공급 (예: Raytheon, Thales, Spirit, 아스트, LIG넥스원 등)

▸엔진 제작사 : 엔진을 제작하여 완제기 제작사에 공급, 엔진 MRO 서비스 수행 (예: GE, Rolls-Royce, P&W, Snecma, 한화에어로스페이스 등)

▸MRO(정비)사 : 기체 수리 및 정비서비스(Maintenance Repair and Overhaul) 제공 (예: STaero, Lufthansa Technik, 대한항공, KAEMS, 샤프테크닉스 등)

▸항공기 운항사 : 항공운송서비스 (여객, 화물) 제공

(예: 대한항공, 아시아나, FedEx 등)"

2 글로벌 이슈 및 항공산업 동향

가. 주요 글로벌 이슈

"□ 코로나19에 따른 경기 불안과 사회적 변화 지속

ㅇ 글로벌 감염병 확산에 따른 세계적인 생산·소비·투자 위축으로 ’20년 세계 경제성장률은 역성장 예상*

* IMF, ‘20년 세계 경제성장률 : △3.0% → △4.4%로 하향 조정

- 방역을 위한 shut down 조치, 국가 간 이동 제한 등으로 실물경기의 급격한 위축과 함께 글로벌 교류, 공급망 운영 어려움 발생

ㅇ 각국은 경기부양과 위기업종 지원을 위해 금융·조세 등 각종 지원 정책 수립 및 지원방안 추진 중

- 금리 인하, 대출규제 완화, 세금 납부기한 연장, 보조금 확대 정책 및 고용유지, 생활보조금 지원 등 민생 정책 시행

※ 국제 분업질서 해체, 전략물자의 중요성 재인식 등으로 제조업 리쇼어링 발생

ㅇ 코로나19 이후 비대면 문화 확산 및 디지털 경제 전환 가속화

- 원격 근무, 원격 수업, 디지털 금융, 스마트 행정 등의 확산과 비대면 일상화로 교통 수요 및 이동 수단의 다양한 변화 예상

- 제조 분야의 무인화, 자동화 공정 확대 등 디지털 전환 가속화로 스마트팩토리의 확대와 이에 따른 고용 환경 변화* 예상

* 재택근무, 비대면 회의, 무인화/자동화 공정의 확대로 업무 환경 변화

□ 환경오염 및 기후 변화에 대한 국제적인 정책 변화

ㅇ 그린뉴딜 정책의 일환으로 주요 17개국*은 경제회복기금 중 약 3.5조불을 친환경 부문에 투자하고, 탄소저감을 위한 감축목표와 세부전략 수립

* 한국, 미국, 일본, 독일, 영국, 중국, 이탈리아, 프랑스, 캐나다, 인도, 브라질, 스페인, 호주, 러시아, 인도네시아, 남아프리카, 멕시코"

"ㅇ 세계 주요국은 코로나19 이후, 산업회복 과정에서 환경보전을 위한 그린뉴딜을 중요한 방향으로 추진

- 정부는 기존 화석연료 기반 성장에서 벗어나 ‘더 나은 재건(Build Back Better)’을 위한 ‘2050 장기 저탄소 발전전략(LEDS*)’을 제시

* LEDS : Long-term low greenhouse gas Emission Development Strategies (관계부처 합동)"

"□ 미·중 간 갈등 심화가 국제 통상질서 및 기술 분야로까지 확대 ㅇ 중국 기술굴기에 대한 미국의 경계감 표출로 미·중 통상갈등 지속 전망

- 미 무역대표부(USTR)는 중국 수입품 1,333개 품목*에 고관세율 부과, 지식재산권 침해 및 기술 강제이전 요구 등 부당 관행 조사

* 중국의 10대 핵심산업 육성 프로젝트에 해당하는 고성능 의료기기, 바이오 신약 기술, 통신 장비, 항공우주, 반도체 등 대다수 포함

- 중국도 동일 액수 관세부과 및 WTO 제소로 양국 관계악화 심화"

"□ 미, 정권교체로 국제 주요이슈 협력 강화 전망

ㅇ 바이든 행정부*는 글로벌 코로나19 팬데믹 해소 및 다자주의 체제복귀 등 미국 우선주의에서 국제협력 증진으로 정책방향 변화

* 바이든 행정부, 수소에너지/전기차 등 친환경 에너지 시스템 구축 예정

- 코로나19 관련 정책의 신속한 집행으로 세계 무역 및 경제 활성화*를 우선 추진할 것으로 예상되며, 세계 항공산업도 조기 정상화 기대

* ’21년도, 백신·치료제 공급 개시 기대감으로 증시 및 항공산업 활성화 전망

< 바이든, 항공산업관련 정책 기조 >"

"ㅇ Buy American(조달시장, 미국산 구매 우대) 강화로 자국 공급망 중심의 Supply Chain 재편 전망

※ ‘19년 기준, 국내 항공제조산업 수출액 중 미국 비중 47%로, 시장 진입을 위한 국내 업체의 기회와 위기 상존"

나. 시장 현황 및 전망

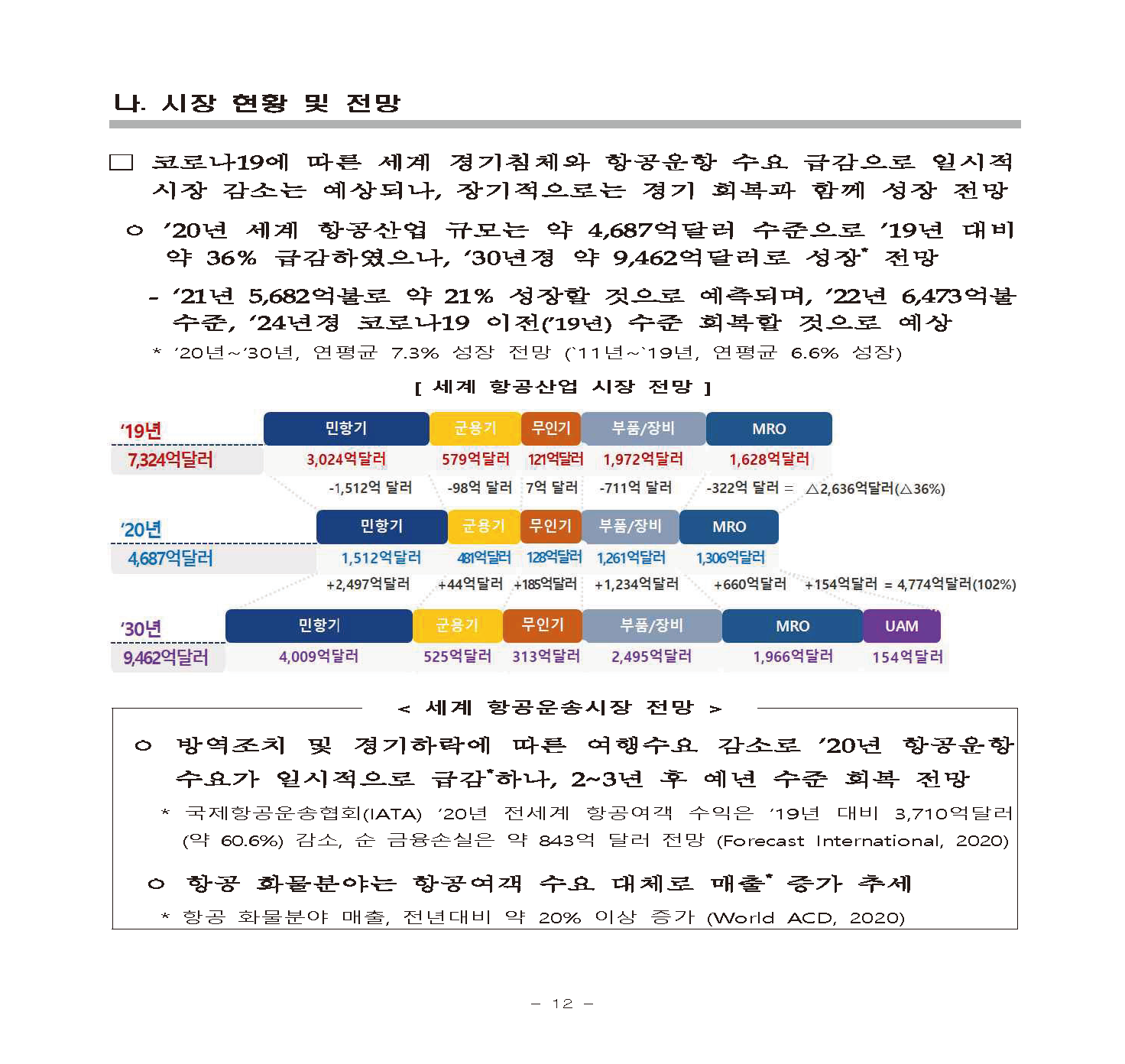

"□ 코로나19에 따른 세계 경기침체와 항공운항 수요 급감으로 일시적 시장 감소는 예상되나, 장기적으로는 경기 회복과 함께 성장 전망

ㅇ ’20년 세계 항공산업 규모는 약 4,687억달러 수준으로 ’19년 대비 약 36% 급감하였으나, ‘30년경 약 9,462억달러로 성장* 전망

- ‘21년 5,682억불로 약 21% 성장할 것으로 예측되며, ’22년 6,473억불 수준, ‘24년경 코로나19 이전(’19년) 수준 회복할 것으로 예상

* ’20년~‘30년, 연평균 7.3% 성장 전망 (`11년~`19년, 연평균 6.6% 성장)

[ 세계 항공산업 시장 전망 ]"

< 세계 항공운송시장 전망 >

"ㅇ 방역조치 및 경기하락에 따른 여행수요 감소로 ’20년 항공운항 수요가 일시적으로 급감*하나, 2~3년 후 예년 수준 회복 전망

* 국제항공운송협회(IATA) ‘20년 전세계 항공여객 수익은 ’19년 대비 3,710억달러 (약 60.6%) 감소, 순 금융손실은 약 843억 달러 전망 (Forecast International, 2020)

ㅇ 항공 화물분야는 항공여객 수요 대체로 매출* 증가 추세

* 항공 화물분야 매출, 전년대비 약 20% 이상 증가 (World ACD, 2020)"

[ 항공운항 수요 변화 (‘19년 말 급락 이후 ’21년부터 회복세) ]

"* 국제항공운송협회(IATA), 2020

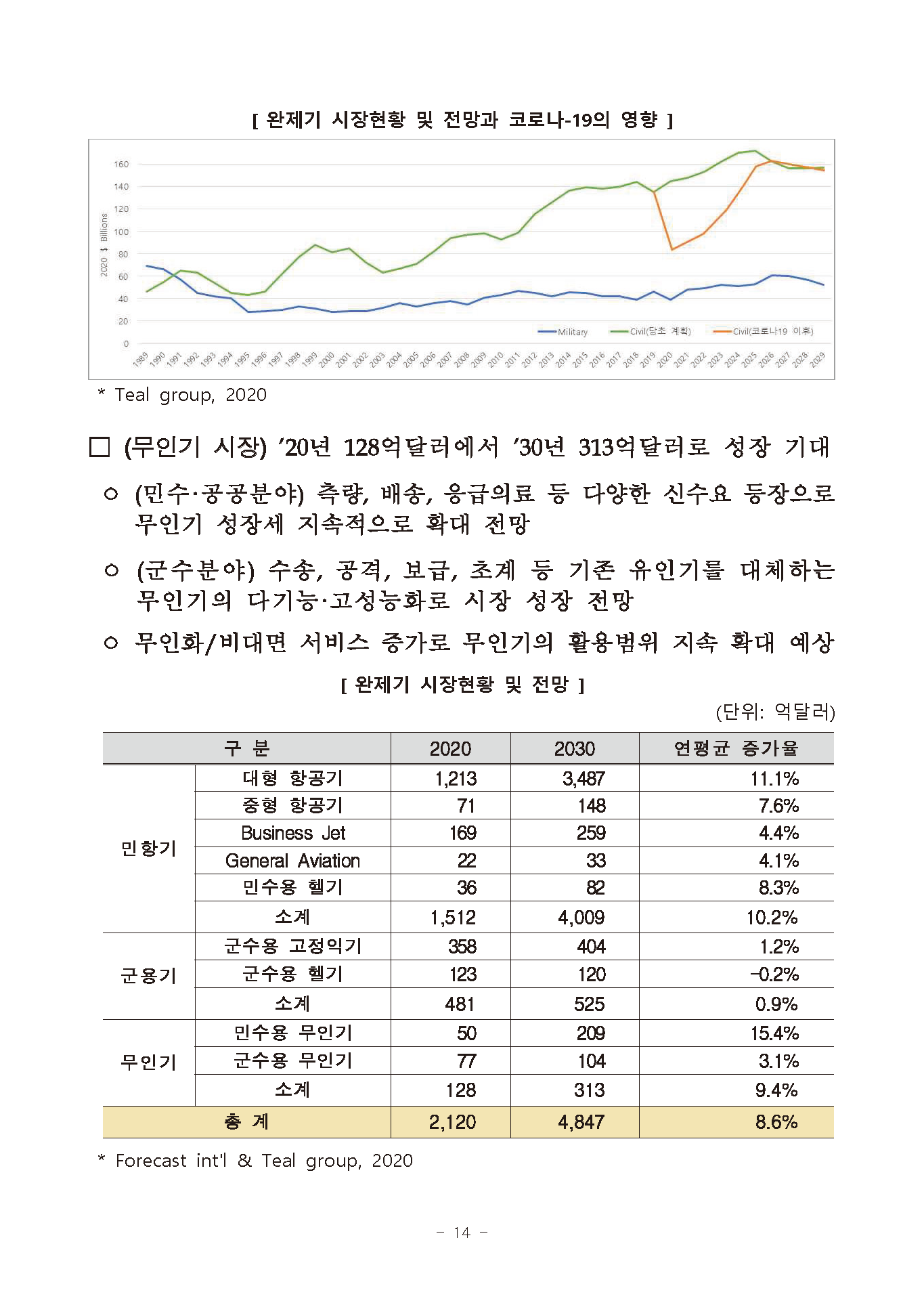

□ (민항기 시장) 코로나19 영향으로 ’20년 1,512억달러로 급감하였으나, ’24년 이후 회복세 진입으로 ’30년에는 4,009억달러로 성장 전망

ㅇ 코로나19 등 외부 요인으로 민항기 시장은 수요 급감 후 회복 전망

- 백신 개발, 접종 개시 등 글로벌 보건안전 확보 후 글로벌 민간 항공기 시장은 완만한 회복세 예상

- ’19년 737MAX 사태로 단일통로기 시장 부진과 장거리 운항수요 감소에 따라 침체된 민항기 시장*은 ’21년 하반기부터 점진적 회복

* ’19년 수주량 (에어버스 1,131, 보잉 1,008) → `20년 수주량 (에어버스 369, 보잉 59)

ㅇ 보잉의 신형기 개발계획 중단, 중국 C919 취항 및 중국·러시아 C929 개발 예정으로 중국의 세계 시장 신규 진입 전망

※ 日, SpaceJet(구.MRJ)의 인증지연 및 코로나19로 사업중단 (’20.10.)

□ (군용기 시장) 주요국 차세대 전투기 개발·도입 등으로 일부 호재는 있으나, ’20년 481억달러에서 ’30년 525억달러로 성장 예상

ㅇ 자국업체 보호 및 국제분쟁 가능성으로 단기 수요 확대가 예상되나, 중장기적으로는 국방예산 정체로 군수 산업은 소폭 성장 전망

- (고정익기) 6세대 전투기(F/A-XX, J-20 등) 주요 차세대 사업 지연 으로 ’20년 358억달러에서 ’30년 404억달러로 성장세 둔화

- (헬기) 노후 기종(UH-60, EC-155 등) 교체사업 외 추가적인 이슈가

없어 ’20년 123억불에서 ’30년 120억불로 성장 정체"

[ 완제기 시장현황 및 전망과 코로나-19의 영향 ]

"* Teal group, 2020

□ (무인기 시장) ’20년 128억달러에서 ’30년 313억달러로 성장 기대 ㅇ (민수·공공분야) 측량, 배송, 응급의료 등 다양한 신수요 등장으로

무인기 성장세 지속적으로 확대 전망

ㅇ (군수분야) 수송, 공격, 보급, 초계 등 기존 유인기를 대체하는 무인기의 다기능·고성능화로 시장 성장 전망

ㅇ 무인화/비대면 서비스 증가로 무인기의 활용범위 지속 확대 예상

[ 완제기 시장현황 및 전망 ]"

(단위: 억달러)

구 분 2020 2030 연평균 증가율

민항기 대형 항공기 1,213 3,487 11.1%

중형 항공기 71 148 7.6%

Business Jet 169 259 4.4%

General Aviation 22 33 4.1%

민수용 헬기 36 82 8.3%

소계 1,512 4,009 10.2%

군용기 군수용 고정익기 358 404 1.2%

군수용 헬기 123 120 -0.2%

소계 481 525 0.9%

무인기 민수용 무인기 50 209 15.4%

군수용 무인기 77 104 3.1%

소계 128 313 9.4%

총 계 2,120 4,847 8.6%

* Forecast int'l & Teal group, 2020

"□ (UAM* 시장) `20년대 초반 생태계가 형성**되어, 중반부터 시장 성장, ’30년경에는 615억달러로 증가 예측

* 도심항공교통(Urban Air Mobility) : 도시교통혼잡을 해결하고, 3차원 공간을 활용하는 항공교통

** 서비스 시장 75%(461억달러) / 인프라 및 비행체 25%(154억달러) 점유

ㅇ ’35년, 16,000대 규모의 시장으로 성장(포르쉐컨설팅), `40년 UAM 및 관련 서비스 시장은 약 1.5조 달러 수준으로 성장 예측(모건스탠리)

- 에어버스·보잉 등 항공기 제작사, 현대·토요타·아우디 등 자동차 제작사, 이항·볼로콥터 등 벤처기업 등이 개발 진행*

* ‘20년 기준, 전 세계 약 130개사에서 약 300개 기종 개발 중

- UAM 개발·생산, 서비스 제공 등과 관련 다양한 형태*의 협력 관계 구축

* 항공기 제작업체와 자동차 제조업체 간의 협력 진행 중 (에어버스-아우디) UAM 서비스 제공업체와 기체 제작업체들 간의 협력 추진

□ (MRO 시장) ’20년 1,306억달러에서 ’30년 1,966억달러로 성장 ㅇ (민수분야) 코로나19에 따른 운항 감소, 퇴역기체 증가로 ‘19년

829억달러에서 ’20년 503억달러로 급감, ’22년 이후부터 회복 예상

- 전자상거래 확대 및 국제여객 축소 만회를 위한 기존 여객기의 화물기 전용 기체개조(P2F) 수요* 증가 전망

* 향후 20년간 약 1,560대 개조수요 예상 (협동체기 1,100대, 광동체기 460대)

- 대형업체의 군소업체 M&A 추진 및 OEM사 MRO 비중 지속 증가 ㅇ (군수분야) 개조개량 수요 확대 및 최신기종 증가로 시장확대 전망

[ 민수 MRO 시장현황 및 전망 ]

* Fleet and MRO Spend impact, Oliver Wyman, 2020"

다. 공급사슬 동향

"□ (시장지배력 강화) 세계시장은 에어버스/보잉 양대 기업의 지배력이 더욱 강화되는 한편, 중국의 시장진출 예상

ㅇ 에어버스, 캐나다 봄바디어의 C-series(A220)를 자사기종 편입 등 중형기 시장까지 시장지배력 확대 시도* 중

* 운항사의 중형기급 고연비 기종 필요에 따른 생산 제품 전략 수정

ㅇ 원청사들의 공급망 내 원가절감 및 생산 효율성 향상 압박 가중

- 공급업체에 단가인하 요구*로 원가경쟁 심화 가속화

* 보잉(Partners FRS 2.0) : 협력업체 의무적 단가인하 프로그램 (인하시 추가물량 배분) 에어버스(Power 8+) : 완제품 단가 및 비용 절감 프로그램 (인하시 인센티브 부여)

ㅇ 중국은 C919/C929 개발을 통해 자국의 내수시장 중심으로 성장 예상

- 중국 내수시장은 향후 20년 내 세계 시장의 약 24%를 차지할 전망이며, 미국·유럽에 의존해 온 민항기를 자국 항공기로 대체 추진*

* 엔진, 항전장비 등 핵심부품은 수입에 의존하고 인증 등의 문제로 시장 확대는 제한적

□ (공급사슬의 변화) 글로벌 공급망 재편과 리쇼어링 동시 진행으로 OEM·RSP(Risk Sharing Partner) 관계 재정립 전망

[ 에어버스와 보잉의 공급사슬 변화 ]

* Aero Dynamic, 2019"

"ㅇ OEM사, 개발비용 및 위험부담 감소를 위해 협력업체 관리비중은 확대하는 반면, 개발 및 양산에 대한 협력업체의 권한은 축소 예상

- 일반 Tier1 업체 수를 지속적으로 줄여 소수의 Super Tier1 업체에게 협력업체 관리 권한을 위임하는 등 OEM사의 비용 절감 지속 추진

- 부품 개발 및 납품 권한은 자본과 기술력을 갖춘 일부 RSP 업체에 위임하고, 납품 단가 인하는 지속적으로 압박

ㅇ 전 세계적으로 리쇼어링*과 공급망 확대가 동시 진행될 전망

* 리메이킹 아메리카(Remaking America, 오바마 행정부)와 아메리카 퍼스트(America First, 트럼프 행정부) 정책 등의 영향으로 자국기업의 본국 회귀 촉진

- 자국 내 고용 확대 및 산업경쟁력 확보를 위해 핵심기술 및 고부가 가치 분야*에 대한 연구개발, 생산 확대

* 보잉 광동체기 제작 시설(Everett 공장)에 대규모 복합재 주익공장 신축

- 저부가가치 품목의 저비용 국가(중국, 인도, 멕시코 등) 생산기지 확대로 일반 Tier 1급 업체들간 경쟁 심화 가속

ㅇ 코로나19 영향으로 기업간 인수합병 등 공급구조 변화 예상

- 항공산업 침체로 OEM을 포함한 하청업체는 심각한 경영위기 봉착

- 핵심기술 보유기업에 대한 적대적 M&A와 우호적인 지원 확대로 OEM 또는 Tier1 업체 영향력 확대 전망

ㅇ 세계 신용평가사(PWC/Price Waterhouse Coopers)는 한국을 코로나 이후 매력적인 항공우주 생산거점 국가로 평가

- 비용·인력·인프라·연관산업·지정학적 위험·경제·세제 등을 고려,

미국, 싱가포르, 캐나다에 이은 세계에서 4번째 수준으로 평가"

라. 기술 동향

"□ (친환경 기술) 강화된 환경규제에 따라 온실가스 및 오염물질 배출 저감, 소음 억제 등 친환경 항공기 기술 중요성 증대

ㅇ 국제민간항공기구(ICAO) 및 FAA(미), EASA(EU)*는 배출가스 및 유해물질 저감 등에 대한 국제적 기준을 마련하고 인증**에 반영

* EU : GreenAircraft Phase 1, 2 진행(차세대 터보프롭 항공기 적용 기술)

** 2023년, 신배출가스 인증기준 적용 예정

ㅇ 친환경 항공기 개발을 위한 다양한 연구 진행 중

- 항공기 중량감소를 위한 복합재/신소재 적용 확대와 연비향상, 소음저감을 위한 공력설계 개선 추진

- 제트엔진 고효율화를 통한 이산화탄소 배출 감소, 바이오퓨얼, 수소연료 등 신규 에너지* 활용, 항공기 전동화**로 효율 향상

* 에어버스, 2035년까지 액체수소 연료기반 가스터빈엔진과 수소연료전지 적용 여객기(ZEROe) 개발계획 발표 (’20.9.)

** 기존 유압작동기의 전동장치 대체, 전동모터 및 하이브리드 추진기관 연구 진행

□ (신개념 공중교통) 도심운항 항공교통수단(AAM*) 시장 창출을 위한 선행기술 및 서비스 연구 진행

* Advanced Air Mobility : 미래 도심항공교통체계인 UAM을 도심 내 항공교통체계 뿐만 아니라 도심 간 이동 교통체계로 확장한 개념

ㅇ 저소음, 추진방식, 자율비행, 통신 등 다양한 요소기술 연구중

- 저소음, 친환경 요구도 충족을 위한 전기분산추진방식과 장애물 탐지, 충돌방지·회피와 무인기 확산 대응 등 자율비행 연구

- 복잡한 공역의 체계적 안전관리를 위한 항법항행체계 수립 연구와

안전확보 및 통신제어를 위한 5G, AI, 빅데이터 기술 연구"

"ㅇ 도시항공교통 서비스 산업화 초기 단계로 도심형 항공교통(UAM) 에서 도시간 항공교통(AAM) 개념으로 확장 예상

- 도심간 운행 위주인 UAM 대비 대형화·장거리 비행 등 고려시 하이브리드 방식 추진 대세 전망

□ (4차 산업혁명) 항공기 개발/생산, 유지보수, 관련 서비스 등에 신기술을 적용, 새로운 변화 진행

ㅇ 항공기 개발/제작비용 절감을 위한 첨단 생산시스템 적용 확대

- 3D프린팅 기술 고도화, 공정자동화 등 신공정 개발로 제품 품질향상, 생산기간 단축 및 비용 절감

ㅇ 4차 산업혁명 연계 디지털 전환으로 미래경쟁력 확보

- (록히드마틴) 파트너를 포함한 내·외부 엔지니어링/생산/공급 내 모든 단계의 데이터 연결 플랫폼 구축

- (에어버스) 부품사 및 고객사 등 생태계 내 다양한 이해관계자의 ‘초연결 네트워크형 데이터플랫폼(Skywise*)’ 구축

* 원청사가 엔지니어링, 유지보수에서 비행까지 일련의 과정을 최적화하고, 예측할 수 있게 해주는 미래 항공 데이터 연결·관리 플랫폼

[ 3D 프린팅 기술로 제작한 항공기 부품 ]"

3D 프린팅 적용 항공기 엔진 3D 프린팅 적용 항공기 날개 브래킷

3 국내 항공산업 현황

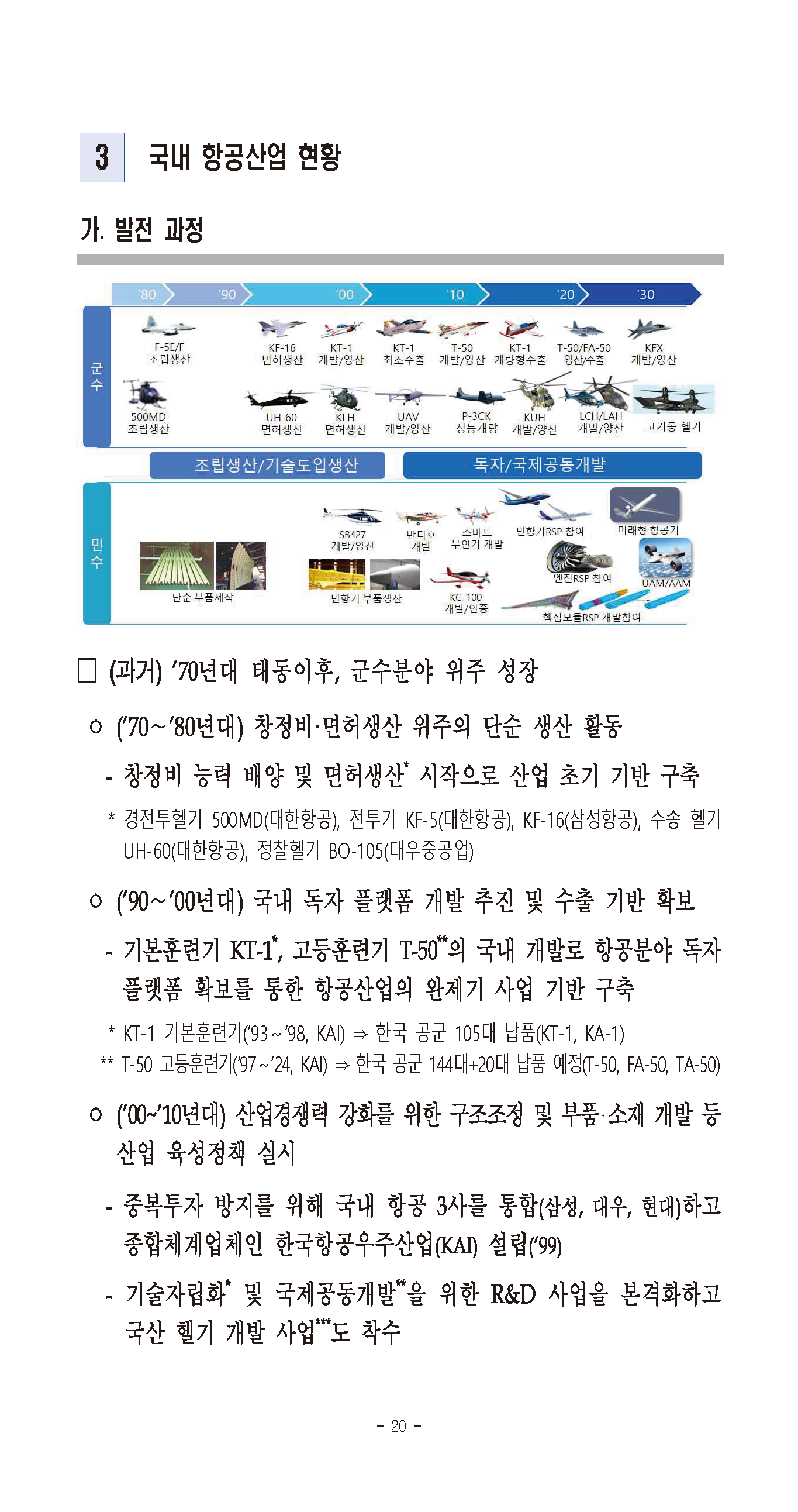

"가. 발전 과정

"

"□ (과거) ’70년대 태동이후, 군수분야 위주 성장

ㅇ (’70∼’80년대) 창정비·면허생산 위주의 단순 생산 활동

- 창정비 능력 배양 및 면허생산* 시작으로 산업 초기 기반 구축

* 경전투헬기 500MD(대한항공), 전투기 KF-5(대한항공), KF-16(삼성항공), 수송 헬기 UH-60(대한항공), 정찰헬기 BO-105(대우중공업)

ㅇ (’90∼’00년대) 국내 독자 플랫폼 개발 추진 및 수출 기반 확보

- 기본훈련기 KT-1*, 고등훈련기 T-50**의 국내 개발로 항공분야 독자 플랫폼 확보를 통한 항공산업의 완제기 사업 기반 구축

* KT-1 기본훈련기(‘93~’98, KAI) ⇒ 한국 공군 105대 납품(KT-1, KA-1)

** T-50 고등훈련기(’97~‘24, KAI) ⇒ 한국 공군 144대+20대 납품 예정(T-50, FA-50, TA-50)

ㅇ (’00~’10년대) 산업경쟁력 강화를 위한 구조조정 및 부품 소재 개발 등 산업 육성정책 실시

- 중복투자 방지를 위해 국내 항공 3사를 통합(삼성, 대우, 현대)하고 종합체계업체인 한국항공우주산업(KAI) 설립(‘99)

- 기술자립화* 및 국제공동개발**을 위한 R&D 사업을 본격화하고

국산 헬기 개발 사업***도 착수"

"* 항공부품 기술자립화를 위한 R&D 지원: 30억원(’00) → 170억원(‘10) → 259억원(’20)

** 민항기 국제공동개발: KAI A350, 대한항공 B787, 한화에어로 PW GTF엔진 참여

*** 한국형기동헬기(KUH) 개발사업 착수(‘06) → 양산 1호기 출고(’12) → 000대 양산(~’20)

□ (현재) 국산 완제기 수출시대 개막 및 국산 플랫폼 고도화

ㅇ (’11~’20년대) 항공기 수출산업화* 시대 개막, 주요 신규사업 착수

* KT-1 : 84대 수출 (인도네시아 20대, 터키 40대, 페루 20대, 세네갈 4대)

T-50 : 64대 수출 (인도네시아 16대, 이라크 24대, 필리핀 12대, 태국 12대)

- 독자 플랫폼 수출로 항공산업 영역을 개발, 생산, MRO까지 확장

- 차세대 항공기 사업 수행을 위한 개발사업 착수* 및 기반 확보**

* 한국형전투기(KFX)사업 체계개발 착수(‘15), 시제기 출고(’21년 목표) 소형민수헬기(LCH)/소형무장헬기(LAH) 연계개발사업 착수('15), 시제1호기 출고('18)

** 항공안전협정 체결(BASA) 및 시범기 개발(KC-100)로 민항기 개발기반 확보

- 민수부품 수출 확대로 민수 비중(36%→54%) 증가, 국내업체의 글로벌 공급 시장 확장 및 MRO 사업 본격화*

* KAEMS(한국항공서비스), 샤프테크닉스케이 등 항공정비 전문업체 설립

나. 수급 현황"

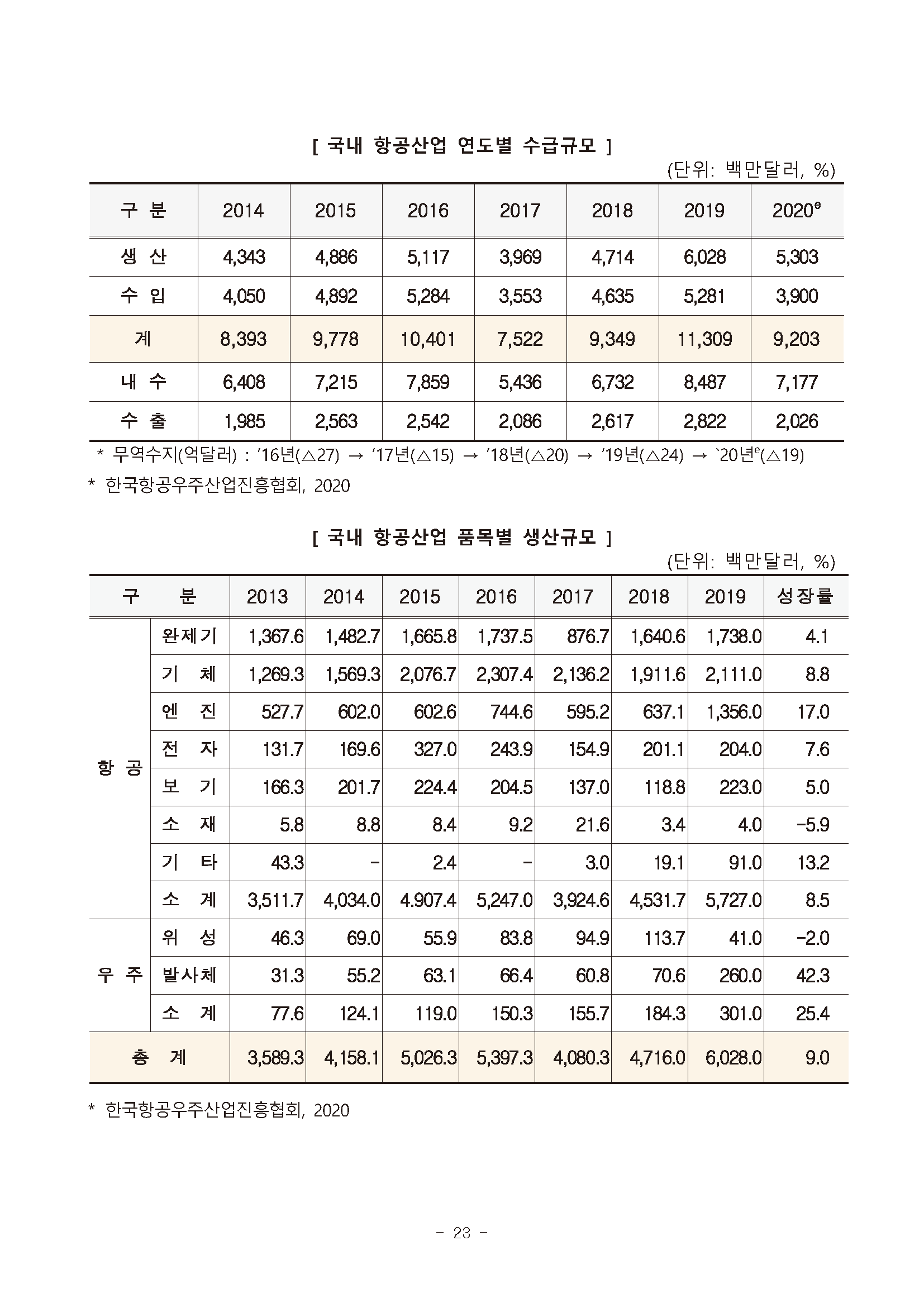

"□ (총수급) `19년, 국내 항공산업 수급규모(생산+수입)는 113억달러 ㅇ (생산) 완제기·기체구조물·엔진부품의 고른 성장으로 지난 10년간

연평균 11.8% 성장, 60.3억달러* 달성(생산 3.1배 성장)

* ‘19년 기준, 국내 총생산(GDP)대비 0.4%, 세계시장 점유율 0.8% 규모

- 완제기·기체구조물 분야 중심에서 항공전자·엔진부품으로 품목 다변화 ㅇ (수출) 기체구조물 및 완제기 수출 증가로 지난 10년간 연평균 14.0%

성장, 28.2억달러* 달성(수출 3.7배 성장)

* 체계업체(KAI/대한항공/한화에어로) 수출액 : 6.7억달러 → 24.3억달러 (363% 증가) 부품업체 수출액 : 0.9억달러 → 3.9억달러 (433% 증가, 수출회사 13개사 → 22개사)

- 기체구조물 수출액은 국제공동개발(RSP) 참여*로 큰 폭으로 증가

* A350 주익 구조물(wing rib) 및 cargo door / B787 주익 구조물(wing tip) 및 후방 동체"

[ 체계업체와 부품업체 수출액 변화 ]

"※ 국내 중소부품 업체, 국내 하청에서 해외 직수출로 전환되며, 매출 증가

* 한국항공우주산업진흥협회, 2020"

[ 주요 품목 수출액 변화 ]

"※ 전체 수출물량은 기체부품(62%), 완제기(20%), 엔진부품(14%) 순

* 한국항공우주산업진흥협회, 2020

ㅇ (수입) 운항사 민항기 도입과 국산 완제기 핵심부품 수입으로 지난 10년간 연평균 10.2% 증가, 52.8억달러 기록(수입 2.6배 증가)

- 국내 자체 개발 민간 항공기 플랫폼 부재에 따른 완제기 및 관련 부품 수입의존*으로 무역수지 적자 지속

* 연평균 완제기 직도입 17억달러(약 30대) 및 관련 부품 수입 20억달러"

"[ 국내 항공산업 연도별 수급규모 ]

(단위: 백만달러, %)"

구 분 2014 2015 2016 2017 2018 2019 2020e

생 산 4,343 4,886 5,117 3,969 4,714 6,028 5,303

수 입 4,050 4,892 5,284 3,553 4,635 5,281 3,900

계 8,393 9,778 10,401 7,522 9,349 11,309 9,203

내 수 6,408 7,215 7,859 5,436 6,732 8,487 7,177

수 출 1,985 2,563 2,542 2,086 2,617 2,822 2,026

"* 무역수지(억달러) : ’16년(△27) → ‘17년(△15) → ’18년(△20) → ‘19년(△24) → `20년e(△19)

* 한국항공우주산업진흥협회, 2020"

"[ 국내 항공산업 품목별 생산규모 ]

(단위: 백만달러, %)"

구 분 2013 2014 2015 2016 2017 2018 2019 성장률

항 공 완제기 1,367.6 1,482.7 1,665.8 1,737.5 876.7 1,640.6 1,738.0 4.1

기 체 1,269.3 1,569.3 2,076.7 2,307.4 2,136.2 1,911.6 2,111.0 8.8

엔 진 527.7 602.0 602.6 744.6 595.2 637.1 1,356.0 17.0

전 자 131.7 169.6 327.0 243.9 154.9 201.1 204.0 7.6

보 기 166.3 201.7 224.4 204.5 137.0 118.8 223.0 5.0

소 재 5.8 8.8 8.4 9.2 21.6 3.4 4.0 -5.9

기 타 43.3 - 2.4 - 3.0 19.1 91.0 13.2

소 계 3,511.7 4,034.0 4.907.4 5,247.0 3,924.6 4,531.7 5,727.0 8.5

우 주 위 성 46.3 69.0 55.9 83.8 94.9 113.7 41.0 -2.0

발사체 31.3 55.2 63.1 66.4 60.8 70.6 260.0 42.3

소 계 77.6 124.1 119.0 150.3 155.7 184.3 301.0 25.4

총 계 3,589.3 4,158.1 5,026.3 5,397.3 4,080.3 4,716.0 6,028.0 9.0

* 한국항공우주산업진흥협회, 2020

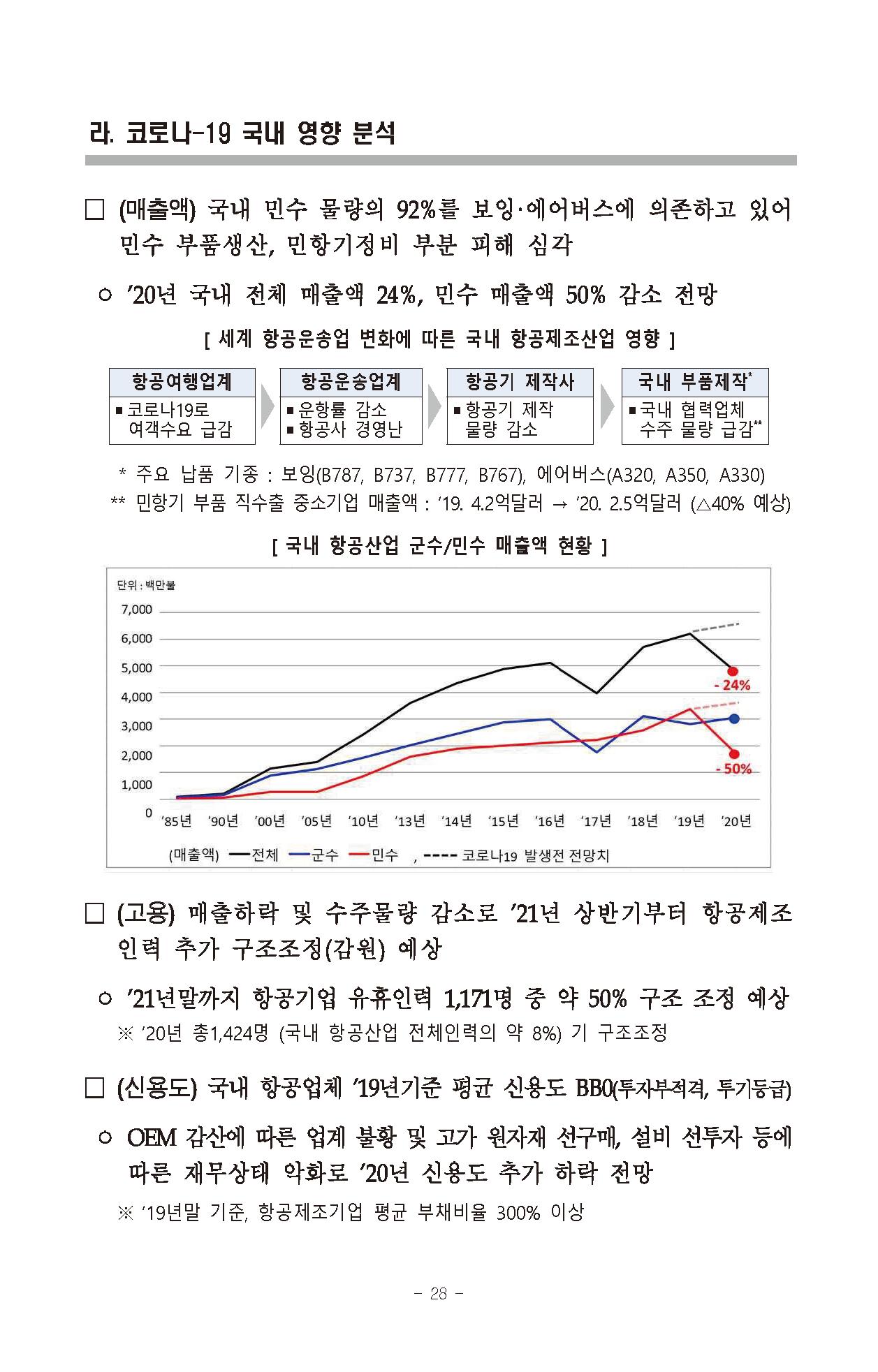

"□ (수요별 분석) 국제공동개발사업 참여에 따른 민수부품 수출 증가 및 민항기 중정비(MRO) 분야 통계 포함으로 민수비중 증가*

* 민/군 비중 (’10년 36:64 → ’15년 41:59 → ’19년 54:46)

ㅇ (군수) ’19년 군수부문 매출액, 27.4억달러(국내 생산액의 46%)이며, ’20년 코로나19로 인한 영향은 미미

- 2010년 이전, KT-1, T-50 등 군수 완제기 내수 중심에서 2010년 이후, 민항기 구조물 등 민수 부품 수출 중심의 선진국형 형태로 전환 중

※ 他국가 군수 비중 : 미국 43%, 영국 39%, 프랑스 23%, 캐나다 20%

ㅇ (민수) ’19년 민수부문 매출액, 32.8억달러(국내 생산액의 54%)로 꾸준히 증가하여 왔으나, ’20년 코로나19로 50% 급감

- ’10년도 매출액 대비 3.8배 성장세를 기록하였으나, 코로나19로

향후 민수분야 3∼5년 침체 예상"

[ 국내 생산 제품의 수요처별 배분 현황 ] (단위: %)

* 한국항공우주산업진흥협회, 2020

"□ (향후 매출전망) 총 매출액은 (’19) 7조원→ (’30) 15조원 → (’35) 26.3조원 으로 ’35년에는 ’19년 대비 약 3.8배 성장 전망, 군수부문 중심 성장 예상

※ 민/군 매출 비중 (’19년 54:46 → ’30년 38:62 → ’35년 28:72)

ㅇ (군수) ’26년경부터 KFX(한국형전투기)를 비롯한 LAH(소형공격헬기), 수리온 헬기의 본격 양산에 따라 군수부문 매출 증가 예상

- 군수부문 매출액 (’19) 3.2조원 → (’30) 9.3조원 → (’35) 18.8조원으로 ’35년에는 ’19년 대비 약 6배 성장 전망*

* KFX의 본격적 양산 및 LAH, 수리온의 양산 증가와 소요부품 생산 증가 원인

ㅇ (민수) ’22년경부터 점진적 매출 회복 전망, ’20년대 후반부터 민항기 RSP 참여 확대*에 따른 민수부문 매출 증가 전망

* RSP 참여 현 1%에서 5% 수준 참여 가정

- 민수부문 매출액 (’19) 3.8조원 → (’30) 5.7조원 → (’35) 7.5조원으로 ’35년에는 ’19년 대비 약 2배 성장 전망

⇒ 완제기 사업과 민수사업의 지속적인 추진으로 코로나19 위기 극복 후 ’25년부터 본격적인 성장세 진입 예상

[ 향후 분야별 매출전망 ]"

(단위: 억원)

* 한국항공우주산업진흥협회, 2020

다. 항공우주산업체 현황

"□ (총괄) ‘19년말 기준, 국내 항공우주산업체 약 200개사, 고용 1.75만명

(중소기업 7.5천명), 매출 60억달러(수출 28억달러) 규모

□ (생산·고용) 항공우주산업 시장 규모(60억달러≒7조)는 자동차, 일반 기계 등 他산업 부문*에 비하여 미미

* ’16∼‘18년 평균 매출: 자동차 186조원, 조선 45조, 반도체 114조(국가통계포털 기준)

ㅇ 고용은 ’19년 1.75만명 종사, ’13년 이후 연평균 7.9% 증가

- KF-X사업 추진에 따른 연구개발 인력 증가 및 민항기 부품 수출 증가로 생산직 고용인력 확대 추세(코로나19 사태 전, ’19년말 기준)

[ 국내 항공산업 고용 실적 ] (단위: 억원, %)"

구 분 2013 2014 2015 2016 2017 2018 2019 증가율

항 공 10,648 11,895 12,797 13,763 13,304 13,845 16,615 7.7%

우 주 463 512 411 651 793 956 959 12.9%

총 계 11,111 12,407 13,208 14,414 14,097 14,801 17,574 7.9%

"* 한국항공우주산업진흥협회, 2020 (’19년부터 민항기 중장비 인력 1,807명 통계 포함)

□ (산업 생태계) KAI, 대한항공, 한화에어로스페이스 등 주요 3사는 항공산업 전체 매출의 83%, 고용의 57% 점유

ㅇ 주요 3사 外 항공제조업 참여 대기업군의 항공분야 매출 비중은 평균 5.5%로 매우 낮음

ㅇ 중소기업 매출 증가, 경쟁력 확보로 산업 생태계 기반 강화중

※ 중소기업 수(매출 100억원 이상): ‘15년(14개사, 3,615억원) → ’19년(23개사, 7,827억원)

[ 주요 업체 매출액 ] (단위: 억원, %)"

KAI 대한항공 한화에어로 한