제2차 혁신성장 빅3 추진회의 개최

2021.01.08. 혁신성장기획팀

「제2차 혁신성장 BIG3 추진회의」개최

□ 홍남기 부총리 겸 기획재정부 장관은 ’21.1.8.(금) 10:30정부서울청사에서 「제2차 혁신성장 BIG3 추진회의」를 주재하였음

ㅇ 금번 회의에는 정만기 자동차산업협회장, 김형준 차세대 지능형반도체 사업단장, 김법민 범부처 전주기의료기기연구개발 사업단장, 우정원 제넥신 부사장 등 민간 전문가가 참석하였으며,

ㅇ ① BIG3 산업동향 및 분야별 정책추진 상황② BIG3 산업별 중점 추진과제 ②-1 무공해차(전기·수소차) 구매지원제도 개편방안 ②-2 팹리스 성장 인프라 조성방안

②-3 의료기기 활용·지원체계 구축방안③ BIG3 분야 벤처·스타트업 지원성과 및 ‘21년 추진방안

안건이 논의되었음

※ (붙임) 1. 부총리 모두 발언2. 각 부처별 담당자 및 연락처

※ (별첨) 1. BIG3 산업별 중점 추진과제 1-1. 무공해차(전기·수소차) 구매지원제도 개편방안

1-2. 팹리스 성장 인프라 조성방안 1-3. 의료기기 활용·지원체계 구축방안2. BIG3 분야 벤처·스타트업 지원성과 및 ‘21년 추진방안

붙임 1

부총리 모두 발언

□ 지금부터 금년 BIG3 산업 관련 첫회의로서

제2차 혁신성장 BIG3 추진회의를 시작하겠음

ㅇ 바쁘신 와중에 금일 회의에 참여해 주신

정만기 자동차산업협회장님, 김형준 차세대지능형반도체사업 단장님,김법민 범부처 전주기 의료기기연구개발 사업단장님,우정원 제넥신 사장님 등 네 분의 민간위원들께 감사말씀 드림

□ 올해 경제팀이 ➀위기극복 ➁경기반등, ➂미래대비, ➃리스크 관리

4가지에 천착하겠다고 말씀드린 바 있는데,

ㅇ 반도체, 미래차, 바이오 등 BIG3산업은

이러한 금년 역점 정책영역의 한 복판에 있는 핵심이 아닐 수 없음.

☞ 이에 BIG3산업의 적극적 육성과 성과창출 의지를 가지고

새해 첫 주 제2차 BIG3 추진회의를 개최하게 되었음

<‘21년은 BIG3 산업 세계 경쟁력 확보를 위한 원년>

□ BIG3 분야는 지난 해 어려운 여건에도 불구, 괄목할만한 성과를 시현

ㅇ 전기‧수소차 보급실적은 전년 대비 33.7% 증가(’19년 3.9만대→‘20년 5.3만대)했으며, 시스템반도체 수출은 18% 증가한 303억 달러로 사상 최대를 기록, 특히 바이오헬스 분야 수출은 36.9% 증가한 215억 달러로 ’22년 목표치(200억 달러)를 이미 넘어섬

□ 연구기관 등에 따르면

올해 ‘BIG3 산업 글로벌시장’은 더욱 빠른 속도로 성장할 것으로 전망

ㅇ 코로나19 영향으로 지난 해 역성장을 했던 전기차 판매는 50% 이상 증가할 것으로 예상되고, 시스템반도체와 바이오산업은 전체적으로 5~7% 수준의 성장세가 이어질 것으로 전망

* (전기차, 블룸버그) (‘20e) △18% → (‘21e) 52.4% (시스템반도체, WSTS) (‘20e) 3.6% → (‘21e) 5.7% (바이오, Marketline) (‘20e) 8.0% → (‘21e) 7.2%

□ 이러한 폭발적 성장성을 가진 시장을 선점하기 위해서는 변화하는 환경에 빠르게 적응하는 자만 살아남는다는 “속자생존(速者生存)”의 전략이 필요

ㅇ 실제 주요 빅테크 기업들은 하나의 성공에 안주하지 않고, 다시 새로운 비지니스를 시작하는 ‘첫번째 날’로 돌아가는 경영전략, 소위 “언제나 첫날(Always Day One)”)을 통해 혁신의 속도와 폭을 넓혀가고 있음*

* 최근 스마트폰 회사인 애플이 ‘24년경 자율주행시스템을 갖춘 혁신적 전기차 출시를 위한 프로젝트를 진행 중이라고 주요 언론 보도(로이터, 12.21)

□ 우리 역시 선도형 경제로 도약하기 위해서는 BIG3 산업의 주력산업화가 필수이며, 금년은 BIG3 산업이 내수확대‧양질의 일자리 창출과 함께 글로벌시장을 선점할 수 있는 매우 중요한 시기임

☞ 이 기회를 놓치지 않도록 ‘혁신성장 BIG3 추진회의’를 중심으로

가용자원 등 모든 정책적 역량을 집중, 적극 육성해 나갈 것

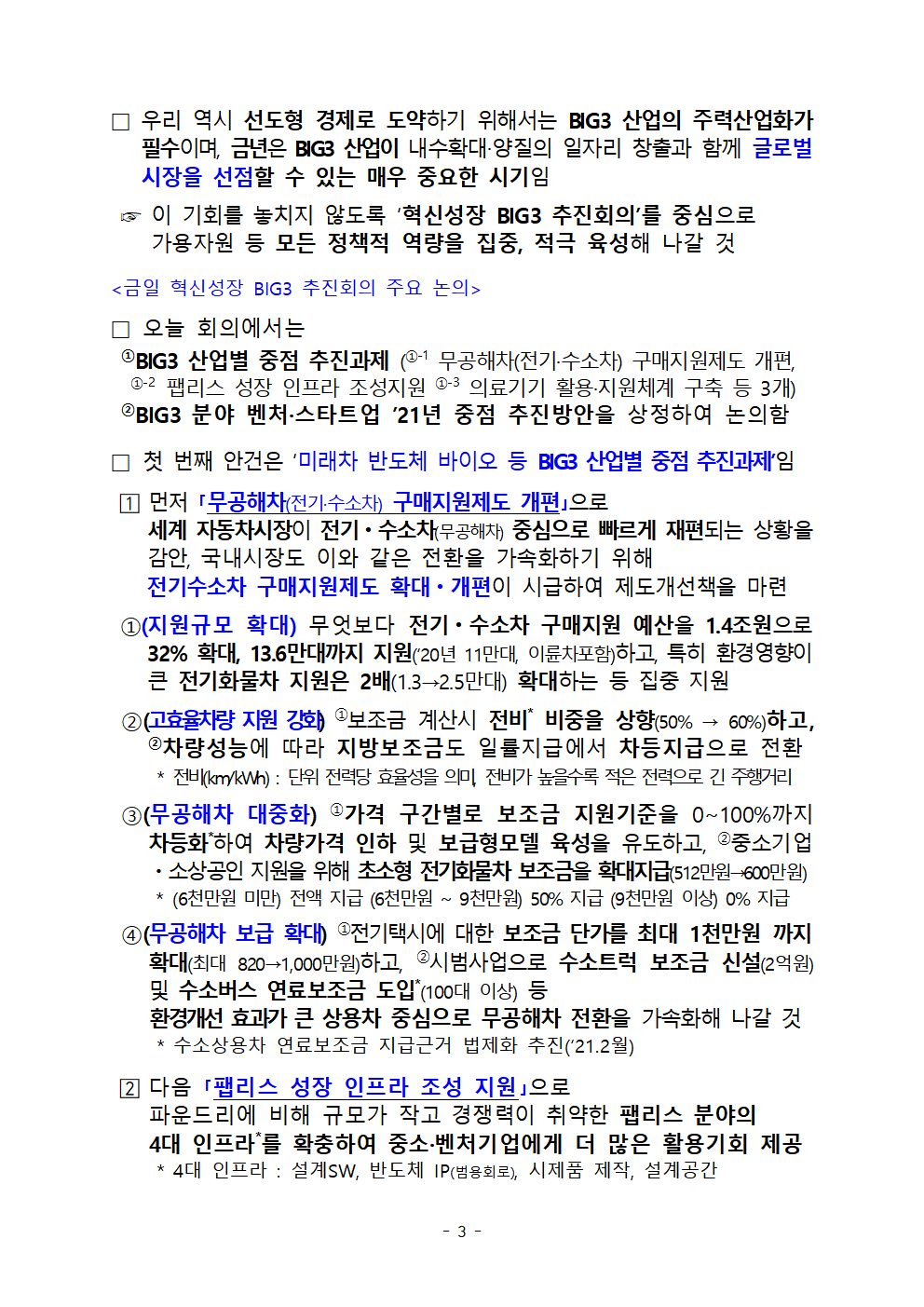

<금일 혁신성장 BIG3 추진회의 주요 논의>

□ 오늘 회의에서는

①BIG3 산업별 중점 추진과제 (①-1 무공해차(전기·수소차) 구매지원제도 개편,

①-2 팹리스 성장 인프라 조성지원 ①-3 의료기기 활용·지원체계 구축 등 3개)

②BIG3 분야 벤처·스타트업 ’21년 중점 추진방안을 상정하여 논의함

□ 첫 번째 안건은 ‘미래차 반도체 바이오 등 BIG3 산업별 중점 추진과제’임

? 먼저 「무공해차(전기·수소차) 구매지원제도 개편」으로

세계 자동차시장이 전기ㆍ수소차(무공해차) 중심으로 빠르게 재편되는 상황을 감안, 국내시장도 이와 같은 전환을 가속화하기 위해

전기수소차 구매지원제도 확대ㆍ개편이 시급하여 제도개선책을 마련

①(지원규모 확대) 무엇보다 전기ㆍ수소차 구매지원 예산을 1.4조원으로 32% 확대, 13.6만대까지 지원(‘20년 11만대, 이륜차포함)하고, 특히 환경영향이 큰 전기화물차 지원은 2배(1.3→2.5만대) 확대하는 등 집중 지원

②(고효율차량 지원 강화) ①보조금 계산시 전비* 비중을 상향(50% → 60%)하고, ②차량성능에 따라 지방보조금도 일률지급에서 차등지급으로 전환

* 전비(km/kWh) : 단위 전력당 효율성을 의미, 전비가 높을수록 적은 전력으로 긴 주행거리

③(무공해차 대중화) ①가격 구간별로 보조금 지원기준을 0~100%까지차등화*하여 차량가격 인하 및 보급형모델 육성을 유도하고, ②중소기업ㆍ소상공인 지원을 위해 초소형 전기화물차 보조금을 확대지급(512만원→600만원)

* (6천만원 미만) 전액 지급 (6천만원 ~ 9천만원) 50% 지급 (9천만원 이상) 0% 지급

④(무공해차 보급 확대) ①전기택시에 대한 보조금 단가를 최대 1천만원 까지 확대(최대 820→1,000만원)하고, ②시범사업으로 수소트럭 보조금 신설(2억원)및 수소버스 연료보조금 도입*(100대 이상) 등

환경개선 효과가 큰 상용차 중심으로 무공해차 전환을 가속화해 나갈 것

* 수소상용차 연료보조금 지급근거 법제화 추진(‘21.2월)

? 다음 「팹리스 성장 인프라 조성 지원」으로

파운드리에 비해 규모가 작고 경쟁력이 취약한 팹리스 분야의

4대 인프라*를 확충하여 중소·벤처기업에게 더 많은 활용기회 제공

* 4대 인프라 : 설계SW, 반도체 IP(범용회로), 시제품 제작, 설계공간

①(설계SW) 팹리스의 시스템반도체 개발에 필수적인 고가의 반도체 설계SW(EDA Tool) 지원 대상을 국내 팹리스의 70~80%가 밀집되어 있는 판교 전역으로 확대*

* (기존) 시스템반도체 설계지원센터(판교) 입주기업 → (확대) 판교 전역의 초기 팹리스

②(반도체 IP) 글로벌 IP 활용(무료 또는 저가) 프로그램 신설(‘21년 시범사업 2억원),반도체 IP뱅크 구축 등 핵심 IP 데이터베이스 구축* 등을 통한 국내 IP 역량을 강화

* 기업·대학 등이 개발한 IP를 플랫폼에 등록 → 팹리스 해당 IP 활용

③(시제품제작) 시제품제작용 멀티프로젝트 웨이퍼(MPW)*비용 지원도 확대(‘20년 15억→’21년 25억)

* Multi Project Wafer : 한 장의 Wafer에 다수의 디자인으로 설계된 반도체 칩을 통합 생산

** 삼성 파운드리의 MPW 개방 : (19)총 36매→(20)총 53매 →(21)총 50매 이상 유지 추진

④(설계기반 구축) 설계 SW 지원 등을 위한 기존 시스템반도체 설계지원센터 역할을 강화하고 AI반도체 혁신설계센터 조성도 추진*

* 글로벌 Biz 센터(제2판교, 22년 완공 예정)內 구축 중(~‘22)

? 다음은 바이오산업 영역에서 「의료기기 활용·지원체계 구축」임

의료기관이 우수 의료기기를 자주 접할 수 있는 시스템을 구축함으로써 시장진출 활성화 토대 마련에 중점

* 국내 의료기기 시장규모 : (’15년) 5.3조원(수입 63.3%) → (’19년) 7.8조원(수입 62.1%)

①(트레이닝-K 플랫폼) 병원 부설 트레이닝 센터(2개소)의 기능을 교육에서 모의시연(핸즈온), 환자대상 시범사용(데모) 등으로 확대하여사용경험이 구매로 이어질 수 있도록 플랫폼 구축

②(조달 등 구매연계) 플랫폼에서 검증된 의료기기의 구매절차 대폭 개선*, 혁신조달*(공공구매)과의 연계, EDCF 의료기자재차관 확대 등을 통해

국내외 시장진출을 지원

* 예: 트레이닝 플랫폼 제품 구매시 타 병원 납품실적 제출 생략 등

□ 두 번째 안건 「②BIG3 분야 벤처·스타트업 ’21년 중점 추진방안」임

BIG3산업은 벤처 스타트업이 가장 왕성하게 진입 활동하는 분야로

그간 BIG3 분야 핵심 벤처기업 250개* 선정(20.6월) 및 BIG3 전용 R&D 프로그램 도입 등 중점 지원해 왔으며 금년에도 보다 지원에 속도낼 계획

* 미래차 70개(친환경 35+자율주행 35), 시스템반도체 50개 바이오헬스 130개

ㅇ 이에 ’21년 5,000억원 규모의 벤처펀드를 추가 조성하여 BIG3 산업에 본격 투자(‘21.3Q)하고 글로벌 완성차-스타트업간, 대형제약사·병원-스타트업간 대-중소기업 협력생태계* 구축을 중점 지원. 아울러 바이오 특화단지 ‘한국형 렙센트럴’** 구축 추진 등 인프라 조성도 적극 지원해 나가겠음

* 현대기아차·다임러 협력 확대, 대형제약사·병원 연계 신기술·서비스개발 프로그램 마련 등

** 창업자들에게 공동실험실, 연구장비 등을 제공하는 바이오 스타트업 지원기관

(모두 발언 여기까지임)

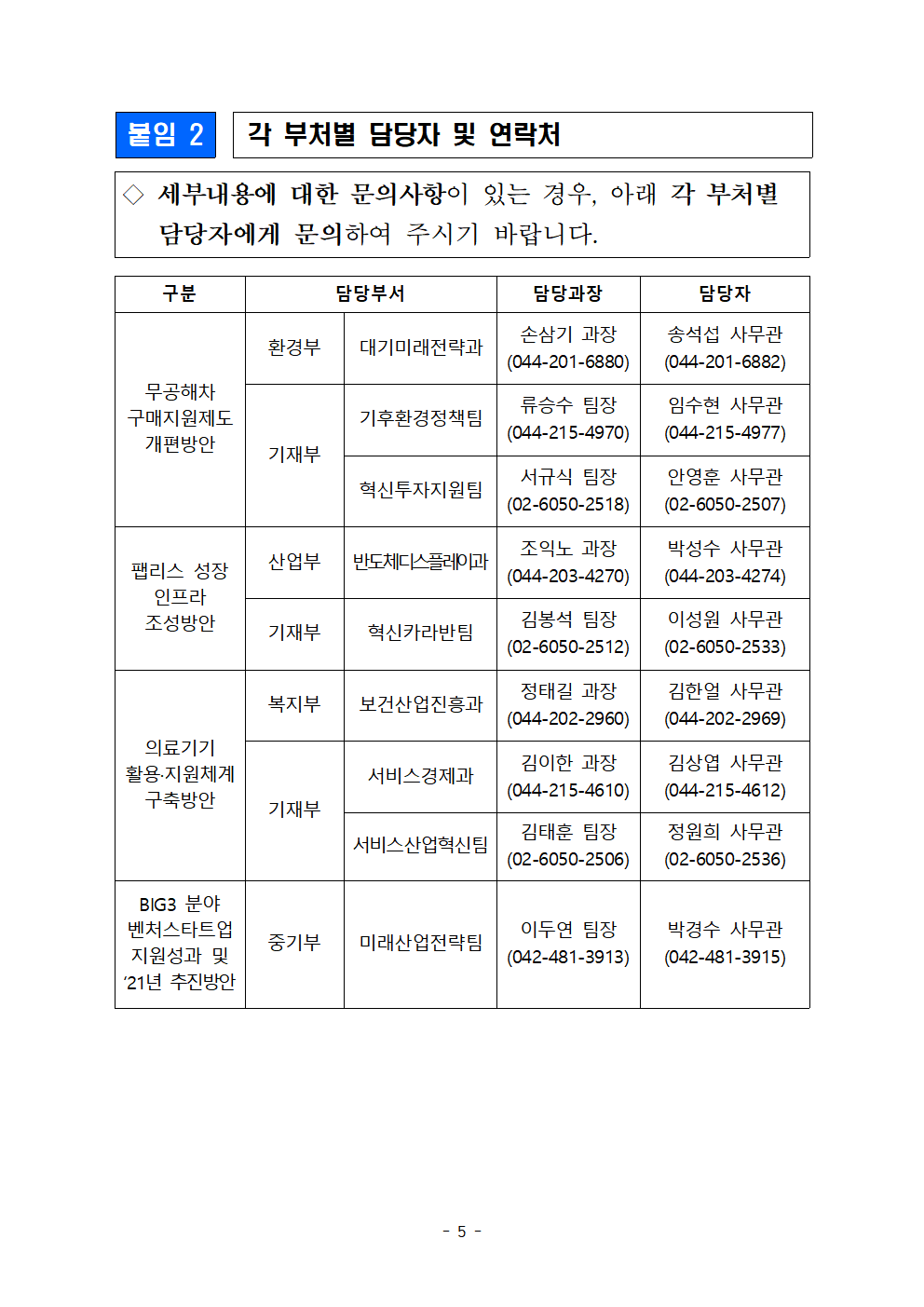

붙임 2

각 부처별 담당자 및 연락처

◇ 세부내용에 대한 문의사항이 있는 경우, 아래 각 부처별 담당자에게 문의하여 주시기 바랍니다.

혁신성장 BIG3 추진회의

21-2(공개)

BIG3 산업별 중점 추진과제

2021. 1. 8.

관 계 부 처 합 동

순 서

Ⅰ. 무공해차 구매 지원제도 개편방안 1

Ⅱ. 팹리스 성장 인프라 조성방안 10

Ⅲ. 의료기기 활용·지원체계 구축방안 23

무공해차 대중화와 탄소중립 조기 달성을 위한

무공해차 구매 지원제도 개편방안

Ⅰ. 추진 배경

□ 2050 탄소중립 선언*에 따라 혁신적인 온실가스 감축 조치 요구

* VIP 국회 연설(’20.10.28), 탄소중립 비전 선포식(12.10), 국가 온실가스 감축목표(NDC)·장기 저탄소 발전전략(LEDS) 제출(12.30)

ㅇ 수송부문 탄소중립 달성을 위해 제약요인을 극복하고, 무공해차(전기차·수소차) 대중화·탈내연기관 시대로의 과감한 도약 필요

ㅇ 특히, 세계 자동차 시장이 전기·수소차 중심으로 재편되는 중으로, 적기 대응하지 못할 경우 국가·산업경쟁력 상실 우려

□ 2010년 이후 기후·대기 환경개선 핵심사업으로 무공해차 보급 추진 중

ㅇ 수송부문은 도심 내 주요 오염배출원*으로서, 온실가스 감축과 미세먼지 저감을 위한 핵심 정책으로 무공해차 보조금 지원 중**

* 수송부문(차량)은 온실가스의 15%, 초미세먼지의 9.5%를 차지하는 핵심 배출원

(‘18년 국가온실가스 배출량 통계, ‘17년 대기정책지원시스템(CAPSS) 배출량 기준)

** 소비자 구매 부담 완화를 위해 전기차(‘11년~), 수소차(’13년~) 보조금 지원

□ 무공해차 전환 가속화가 필요한 시점이나, 그 전환 속도는 더딘 실정

ㅇ 그간 높은 수준의 보조금 지원정책에도 불구하고, 전기·수소차 판매 비중은 전체의 2.9% 수준에 불과(이륜차 제외)

* ‘20년 기준, 전체 자동차 판매량 180만대(잠정) 중 전기·수소차 판매량은 5.3만대

ㅇ 국회·언론 등에서는 자동차 산업생태계를 고려하고 기술개발·성능향상 유도를 위한 보조금체계 제도 개선을 지속 요구

* ’전기차 시대 가속‘...산업 생태계 전환은 아직 더뎌(SBS Biz, ’20.10.8)

** 해외 보조금 지급정책 동향, 환경개선 효과 및 보급 영향 등을 종합 고려하여 전기차 보조금체계 개선방안 마련(‘20.11월, 환노위 예산심사 부대의견)

⇒ 전기·수소차 성능향상과 기술혁신을 유도하고 무공해차 대중화를 가속화하기 위해 무공해차 구매지원 제도의 혁신적 개편 필요

Ⅱ. 구매지원제도 개편 필요성

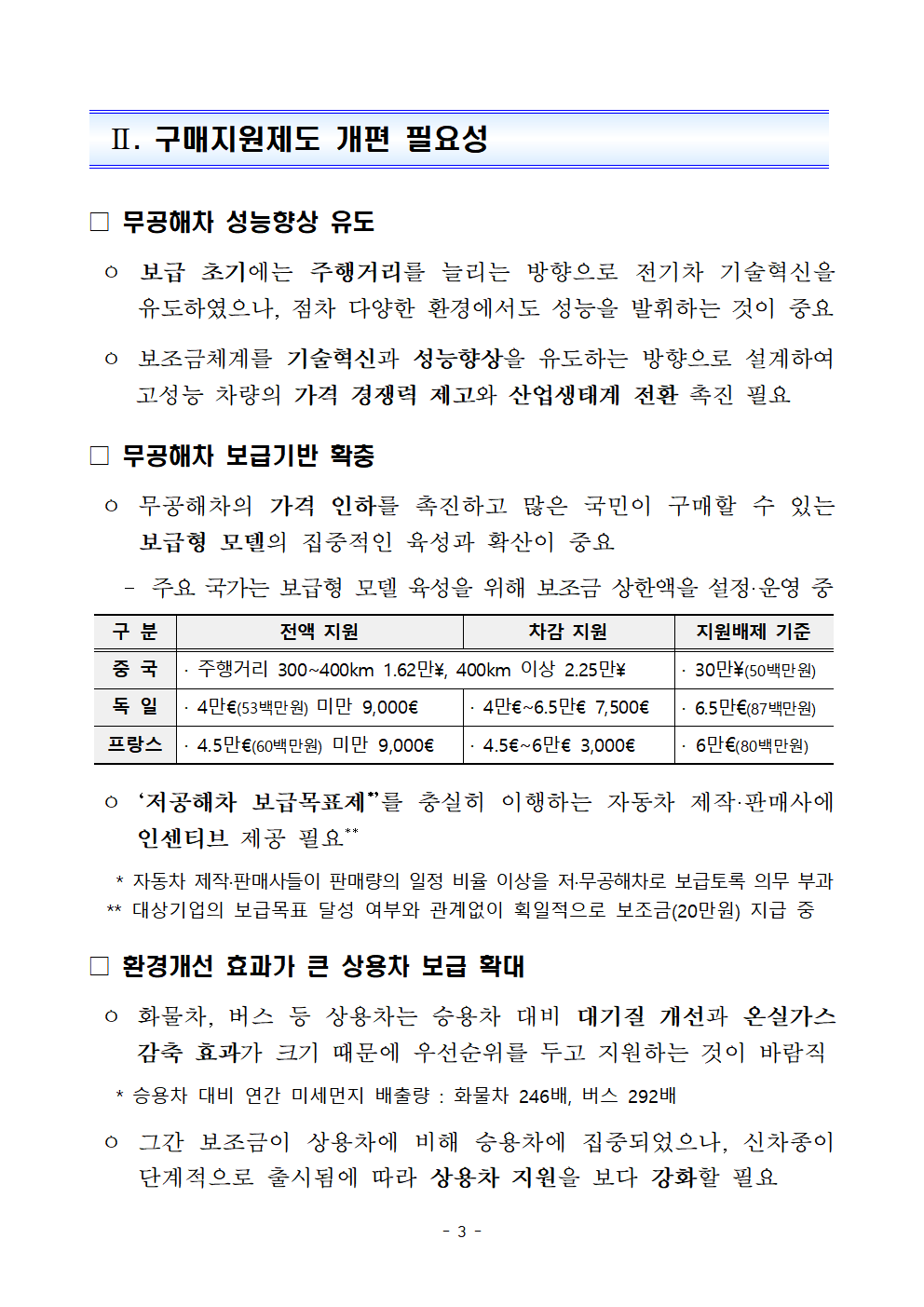

□ 무공해차 성능향상 유도

ㅇ 보급 초기에는 주행거리를 늘리는 방향으로 전기차 기술혁신을 유도하였으나, 점차 다양한 환경에서도 성능을 발휘하는 것이 중요

ㅇ 보조금체계를 기술혁신과 성능향상을 유도하는 방향으로 설계하여 고성능 차량의 가격 경쟁력 제고와 산업생태계 전환 촉진 필요

□ 무공해차 보급기반 확충

ㅇ 무공해차의 가격 인하를 촉진하고 많은 국민이 구매할 수 있는 보급형 모델의 집중적인 육성과 확산이 중요

- 주요 국가는 보급형 모델 육성을 위해 보조금 상한액을 설정·운영 중

구 분

전액 지원

차감 지원

지원배제 기준

중 국

· 주행거리 300~400km 1.62만¥, 400km 이상 2.25만¥

· 30만¥(50백만원)

독 일

· 4만€(53백만원) 미만 9,000€

· 4만€~6.5만€ 7,500€

· 6.5만€(87백만원)

프랑스

· 4.5만€(60백만원) 미만 9,000€

· 4.5€~6만€ 3,000€

· 6만€(80백만원)

ㅇ ‘저공해차 보급목표제*’를 충실히 이행하는 자동차 제작·판매사에 인센티브 제공 필요**

* 자동차 제작·판매사들이 판매량의 일정 비율 이상을 저·무공해차로 보급토록 의무 부과

** 대상기업의 보급목표 달성 여부와 관계없이 획일적으로 보조금(20만원) 지급 중

□ 환경개선 효과가 큰 상용차 보급 확대

ㅇ 화물차, 버스 등 상용차는 승용차 대비 대기질 개선과 온실가스 감축 효과가 크기 때문에 우선순위를 두고 지원하는 것이 바람직

* 승용차 대비 연간 미세먼지 배출량 : 화물차 246배, 버스 292배

ㅇ 그간 보조금이 상용차에 비해 승용차에 집중되었으나, 신차종이 단계적으로 출시됨에 따라 상용차 지원을 보다 강화할 필요

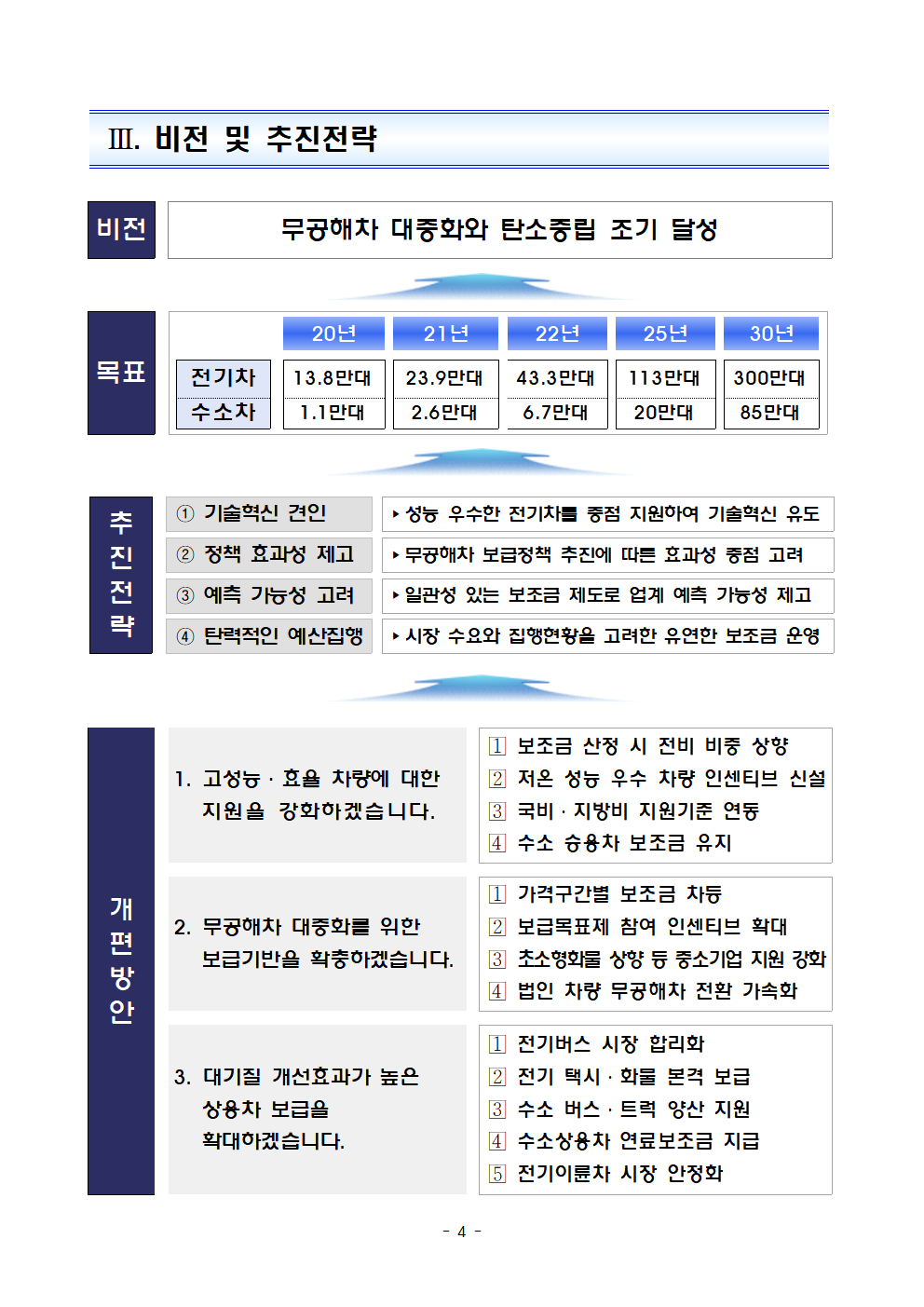

Ⅲ. 비전 및 추진전략

비전

무공해차 대중화와 탄소중립 조기 달성

목표

20년

21년

22년

25년

년

30년

전기차

13.8만대

23.9만대

43.3만대

113만대

300만대

수소차

1.1만대

2.6만대

6.7만대

20만대

85만대

추

진

전

략

① 기술혁신 견인

▸성능 우수한 전기차를 중점 지원하여 기술혁신 유도

② 정책 효과성 제고

▸무공해차 보급정책 추진에 따른 효과성 중점 고려

③ 예측 가능성 고려

▸일관성 있는 보조금 제도로 업계 예측 가능성 제고

④ 탄력적인 예산집행

▸시장 수요와 집행현황을 고려한 유연한 보조금 운영

개

편

방

안

1.고성능ㆍ효율 차량에 대한 지원을 강화하겠습니다.

? 보조금 산정 시 전비 비중 상향

? 저온 성능 우수 차량 인센티브 신설

? 국비·지방비 지원기준 연동

? 수소 승용차 보조금 유지

2. 무공해차 대중화를 위한 보급기반을 확충하겠습니다.

? 가격구간별 보조금 차등

? 보급목표제 참여 인센티브 확대

? 초소형화물 상향 등 중소기업 지원 강화

? 법인 차량 무공해차 전환 가속화

3. 대기질 개선효과가 높은 상용차 보급을 확대하겠습니다.

? 전기버스 시장 합리화

? 전기 택시·화물 본격 보급

? 수소 버스·트럭 양산 지원

? 수소상용차 연료보조금 지급

? 전기이륜차 시장 안정화

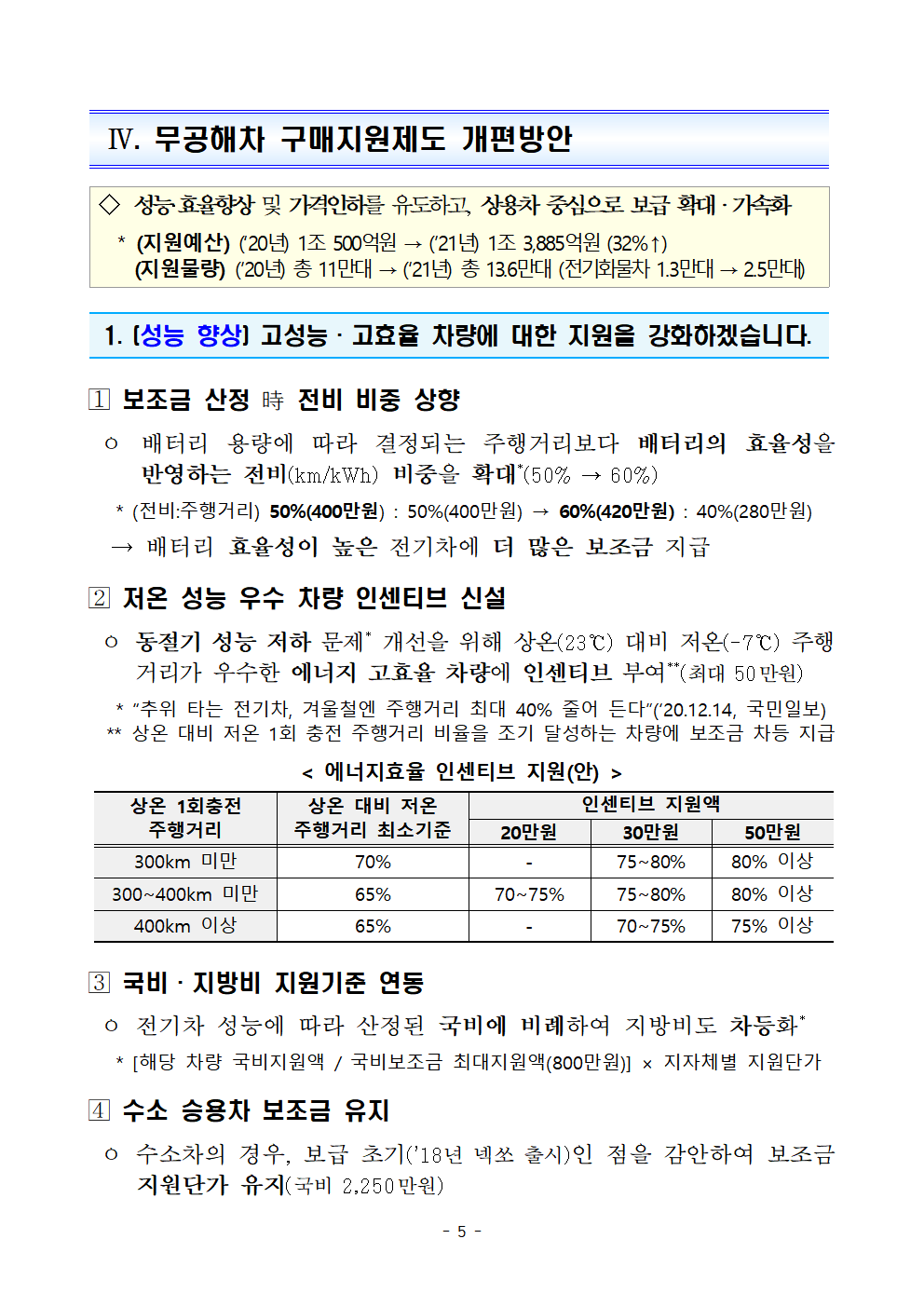

Ⅳ. 무공해차 구매지원제도 개편방안

◇ 성능·효율향상 및 가격인하를 유도하고, 상용차 중심으로 보급 확대ㆍ가속화

* (지원예산) (‘20년) 1조 500억원 → (’21년) 1조 3,885억원 (32%↑) (지원물량) (’20년) 총 11만대 → (‘21년) 총 13.6만대 (전기화물차 1.3만대 → 2.5만대)

1. (성능 향상) 고성능·고효율 차량에 대한 지원을 강화하겠습니다.

? 보조금 산정 時 전비 비중 상향

ㅇ 배터리 용량에 따라 결정되는 주행거리보다 배터리의 효율성을 반영하는 전비(km/kWh) 비중을 확대*(50% → 60%)

* (전비:주행거리) 50%(400만원) : 50%(400만원) → 60%(420만원) : 40%(280만원)

→ 배터리 효율성이 높은 전기차에 더 많은 보조금 지급

? 저온 성능 우수 차량 인센티브 신설

ㅇ 동절기 성능 저하 문제* 개선을 위해 상온(23℃) 대비 저온(-7℃) 주행거리가 우수한 에너지 고효율 차량에 인센티브 부여**(최대 50만원)

* “추위 타는 전기차, 겨울철엔 주행거리 최대 40% 줄어 든다”(‘20.12.14, 국민일보)

** 상온 대비 저온 1회 충전 주행거리 비율을 조기 달성하는 차량에 보조금 차등 지급

< 에너지효율 인센티브 지원(안) >

상온 1회충전

주행거리

상온 대비 저온 주행거리 최소기준

인센티브 지원액

20만원

30만원

50만원

300km 미만

70%

-

75~80%

80% 이상

300~400km 미만

65%

70~75%

75~80%

80% 이상

400km 이상

65%

-

70~75%

75% 이상

? 국비·지방비 지원기준 연동

ㅇ 전기차 성능에 따라 산정된 국비에 비례하여 지방비도 차등화*

* [해당 차량 국비지원액 / 국비보조금 최대지원액(800만원)] × 지자체별 지원단가

? 수소 승용차 보조금 유지

ㅇ 수소차의 경우, 보급 초기(’18년 넥쏘 출시)인 점을 감안하여 보조금 지원단가 유지(국비 2,250만원)

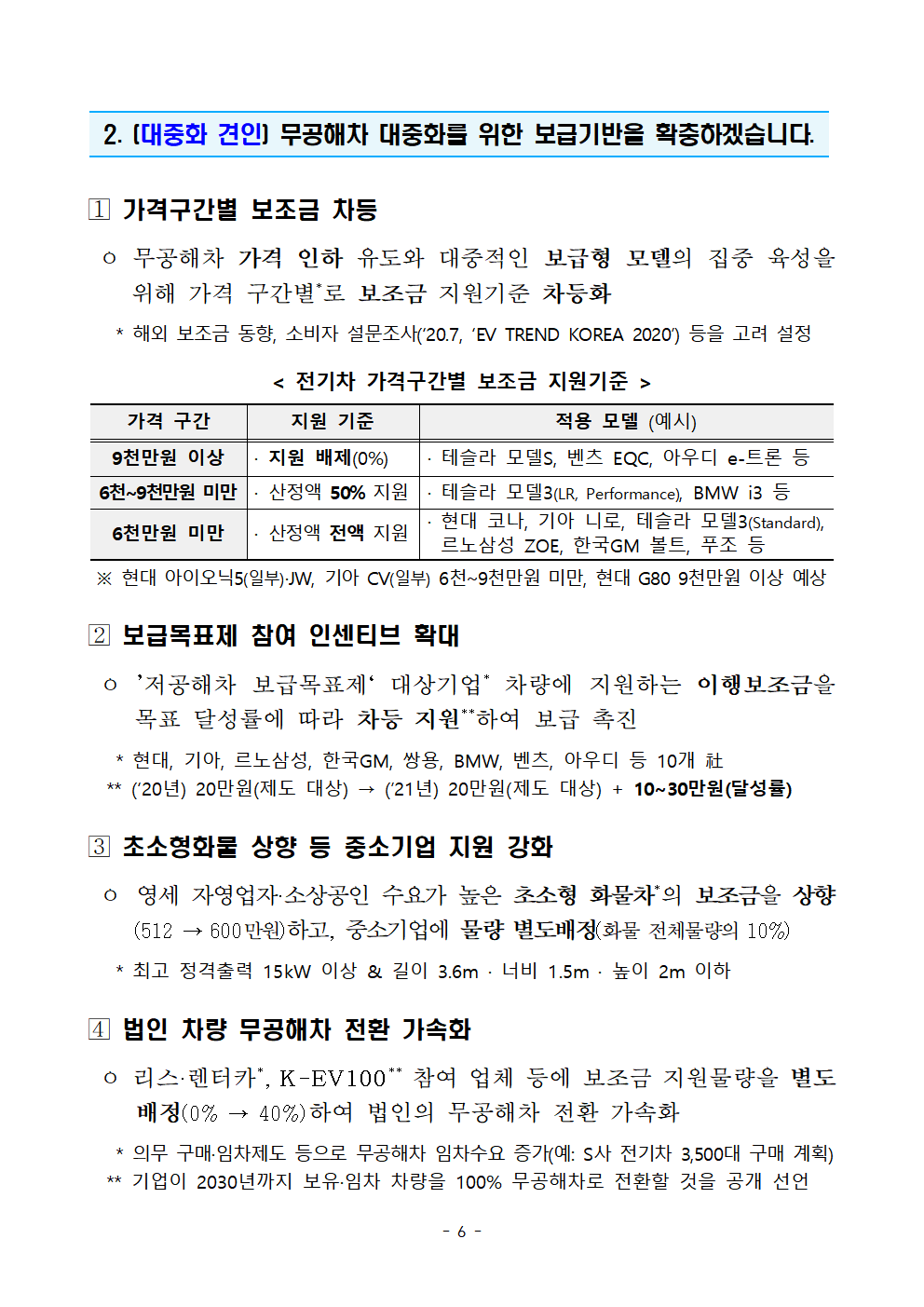

2. (대중화 견인) 무공해차 대중화를 위한 보급기반을 확충하겠습니다.

? 가격구간별 보조금 차등

ㅇ 무공해차 가격 인하 유도와 대중적인 보급형 모델의 집중 육성을 위해 가격 구간별*로 보조금 지원기준 차등화

* 해외 보조금 동향, 소비자 설문조사(‘20.7, ‘EV TREND KOREA 2020’) 등을 고려 설정

< 전기차 가격구간별 보조금 지원기준 >

가격 구간

지원 기준

적용 모델 (예시)

9천만원 이상

· 지원 배제(0%)

· 테슬라 모델S, 벤츠 EQC, 아우디 e-트론 등

6천~9천만원 미만

· 산정액 50% 지원

· 테슬라 모델3(LR, Performance), BMW i3 등

6천만원 미만

· 산정액 전액 지원

· 현대 코나, 기아 니로, 테슬라 모델3(Standard), 르노삼성 ZOE, 한국GM 볼트, 푸조 등

※ 현대 아이오닉5(일부)·JW, 기아 CV(일부) 6천~9천만원 미만, 현대 G80 9천만원 이상 예상

? 보급목표제 참여 인센티브 확대

ㅇ ’저공해차 보급목표제‘ 대상기업* 차량에 지원하는 이행보조금을 목표 달성률에 따라 차등 지원**하여 보급 촉진

* 현대, 기아, 르노삼성, 한국GM, 쌍용, BMW, 벤츠, 아우디 등 10개 社

** (‘20년) 20만원(제도 대상) → (’21년) 20만원(제도 대상) + 10~30만원(달성률)

? 초소형화물 상향 등 중소기업 지원 강화

ㅇ 영세 자영업자·소상공인 수요가 높은 초소형 화물차*의 보조금을 상향(512 → 600만원)하고, 중소기업에 물량 별도배정(화물 전체물량의 10%)

* 최고 정격출력 15kW 이상 & 길이 3.6m · 너비 1.5m · 높이 2m 이하

? 법인 차량 무공해차 전환 가속화

ㅇ 리스·렌터카*, K-EV100** 참여 업체 등에 보조금 지원물량을 별도 배정(0% → 40%)하여 법인의 무공해차 전환 가속화

* 의무 구매·임차제도 등으로 무공해차 임차수요 증가(예: S사 전기차 3,500대 구매 계획)

** 기업이 2030년까지 보유·임차 차량을 100% 무공해차로 전환할 것을 공개 선언

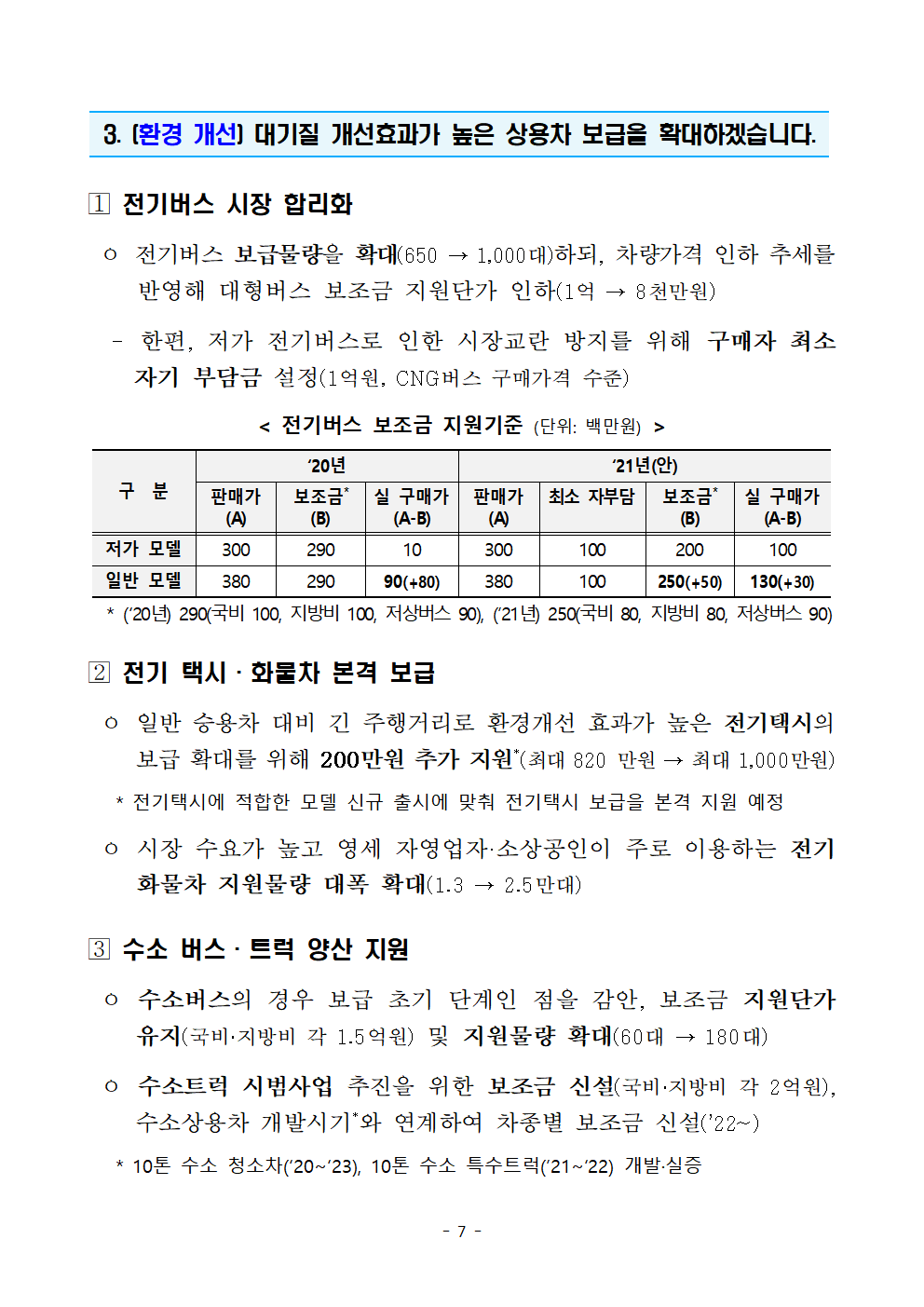

3. (환경 개선) 대기질 개선효과가 높은 상용차 보급을 확대하겠습니다.

? 전기버스 시장 합리화

ㅇ 전기버스 보급물량을 확대(650 → 1,000대)하되, 차량가격 인하 추세를 반영해 대형버스 보조금 지원단가 인하(1억 → 8천만원)

- 한편, 저가 전기버스로 인한 시장교란 방지를 위해 구매자 최소 자기 부담금 설정(1억원, CNG버스 구매가격 수준)

< 전기버스 보조금 지원기준 (단위: 백만원) >

구 분

‘20년

‘21년(안)

판매가

(A)

보조금*

(B)

실 구매가

(A-B)

판매가

(A)

최소 자부담

보조금*

(B)

실 구매가

(A-B)

저가 모델

300

290

10

300

100

200

100

일반 모델

380

290

90(+80)

380

100

250(+50)

130(+30)

* (‘20년) 290(국비 100, 지방비 100, 저상버스 90), (’21년) 250(국비 80, 지방비 80, 저상버스 90)

? 전기 택시·화물차 본격 보급

ㅇ 일반 승용차 대비 긴 주행거리로 환경개선 효과가 높은 전기택시의 보급 확대를 위해 200만원 추가 지원*(최대 820 만원 → 최대 1,000만원)

* 전기택시에 적합한 모델 신규 출시에 맞춰 전기택시 보급을 본격 지원 예정

ㅇ 시장 수요가 높고 영세 자영업자·소상공인이 주로 이용하는 전기화물차 지원물량 대폭 확대(1.3 → 2.5만대)

? 수소 버스·트럭 양산 지원

ㅇ 수소버스의 경우 보급 초기 단계인 점을 감안, 보조금 지원단가 유지(국비·지방비 각 1.5억원) 및 지원물량 확대(60대 → 180대)

ㅇ 수소트럭 시범사업 추진을 위한 보조금 신설(국비·지방비 각 2억원), 수소상용차 개발시기*와 연계하여 차종별 보조금 신설(’22~)

* 10톤 수소 청소차(‘20~‘23), 10톤 수소 특수트럭(’21~‘22) 개발·실증

? 수소상용차 연료보조금 도입

ㅇ 현행 유가보조금 지급대상*에 해당하는 버스·택시·화물차에 지급

* 노선버스 및 전세버스(경유, 천연가스), 택시(LPG), 화물차(경유)

- 수소차 보급 로드맵에 맞춰 버스(‘22년~) → 택시ㆍ화물차(’23년~)로 지급대상을 단계적 확대

* ’21년 중 버스를 대상으로 시범사업 시행(100대 이상)

ㅇ ‘수소차와 기존 차량 간 연료비용 차이’만큼 보조금 지급

- 전기차 연료비* 수준을 감안, 수소버스 보조금 단가는 3,500원/kg 수준으로 산정(수소가격 8천원/kg 전제)

* 수소버스의 연료비(615원/km)는 전기버스(348.6원/km)의 1.8배

** 택시·화물차는 시범운행, 기술개발 등을 토대로 보조금 단가 산정(’22년)

ㅇ 보조금 재원은 현행 유가보조금처럼 자동차세 주행분(지방세) 활용

? 전기이륜차 시장 안정화

ㅇ 보급물량을 대폭 확대(1.1 → 2만대)하고, 배달용으로 주로 이용되는 소형 전기이륜차는 보조금 지원단가 유지(260만원)

* (’21년 보조금) 경형 150만원, 소형 260만원, 대형·기타형 330만원

ㅇ 저가 이륜차의 시장교란 방지를 위해 최소 자부담금(경형 75만원) 설정, A/S 의무기간* 및 보험증서 제출 의무화로 구매자 부담 완화

* 모터·제어기·차체·충전기(1년 또는 1만km), 배터리(2년 또는 2만km)

Ⅴ. 향후 계획

□ ‘21년 전기차 보조금 지침(안) 행정예고(’20.12.30 ~ ‘21.1.19)

□ 보조금 지침 확정ㆍ발표(’20.1.21<잠정> 업계·지자체 보급정책설명회)

□ 여객자동차ㆍ화물자동차 운수사업법 개정 완료(‘21.2월)

ㅇ 수소상용차(여객ㆍ화물) 연료보조금 지급 근거 마련

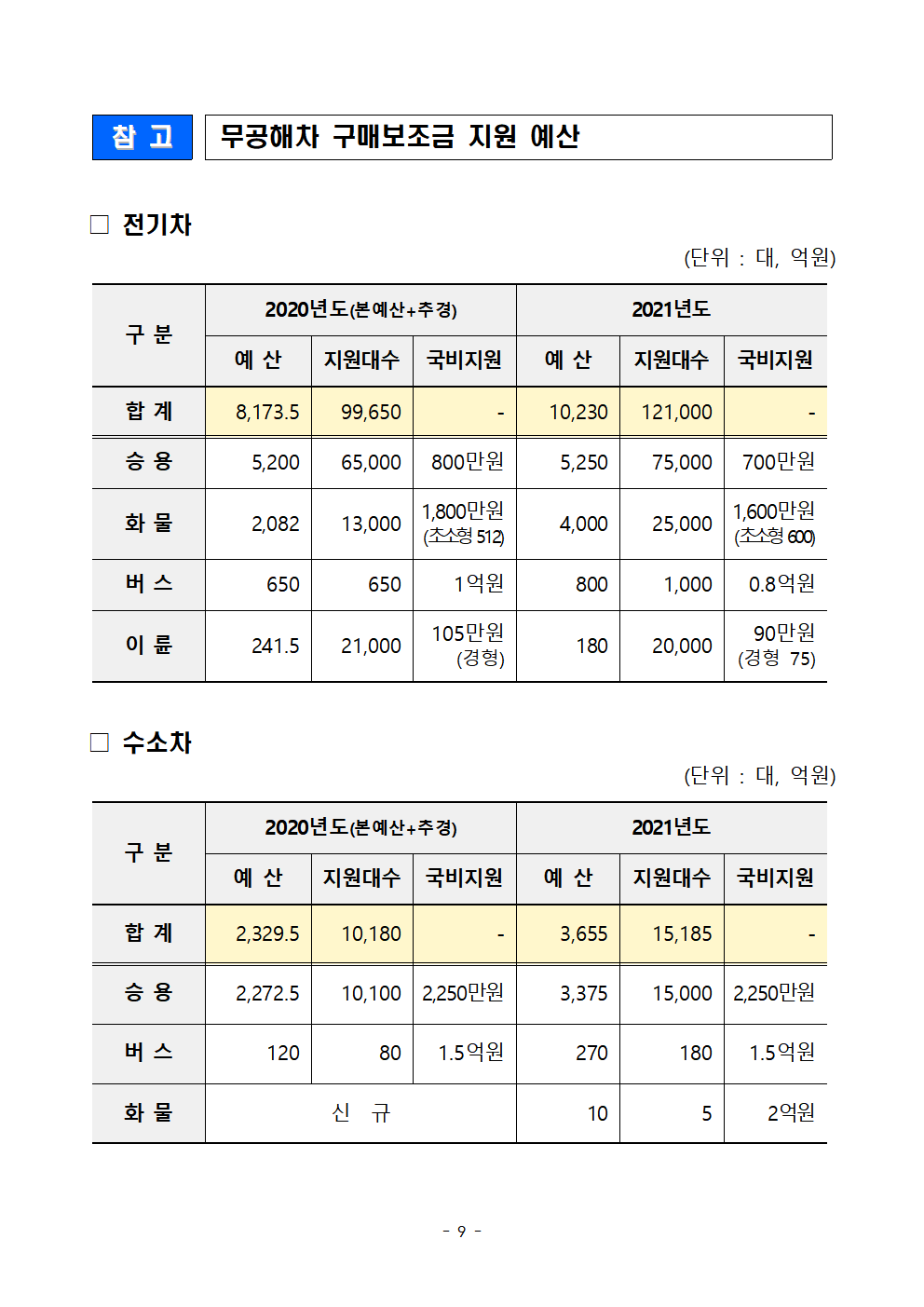

참 고

무공해차 구매보조금 지원 예산

□ 전기차

(단위 : 대, 억원)

구 분

2020년도(본예산+추경)

2021년도

예 산

지원대수

국비지원

예 산

지원대수

국비지원

합 계

8,173.5

99,650

-

10,230

121,000

-

승 용

5,200

65,000

800만원

5,250

75,000

700만원

화 물

2,082

13,000

1,800만원

(초소형 512)

4,000

25,000

1,600만원

(초소형 600)

버 스

650

650

1억원

800

1,000

0.8억원

이 륜

241.5

21,000

105만원

(경형)

180

20,000

90만원

(경형 75)

□ 수소차

(단위 : 대, 억원)

구 분

2020년도(본예산+추경)

2021년도

예 산

지원대수

국비지원

예 산

지원대수

국비지원

합 계

2,329.5

10,180

-

3,655

15,185

-

승 용

2,272.5

10,100

2,250만원

3,375

15,000

2,250만원

버 스

120

80

1.5억원

270

180

1.5억원

화 물

신 규

10

5

2억원

팹리스 성장 인프라

조성 방안

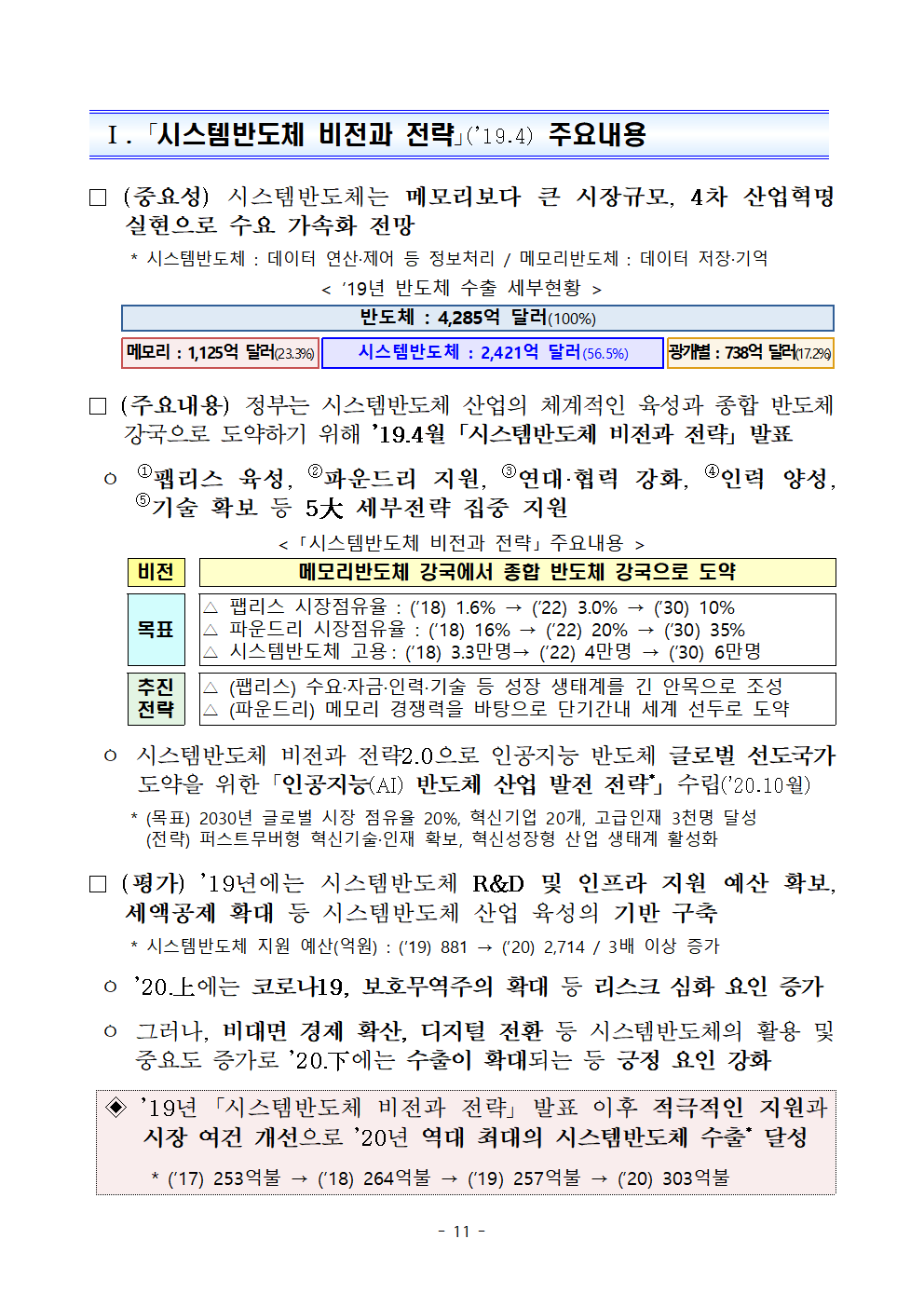

Ⅰ. 「시스템반도체 비전과 전략」(’19.4) 주요내용

□ (중요성) 시스템반도체는 메모리보다 큰 시장규모, 4차 산업혁명 실현으로 수요 가속화 전망

* 시스템반도체 : 데이터 연산·제어 등 정보처리 / 메모리반도체 : 데이터 저장·기억

< ’19년 반도체 수출 세부현황 >

반도체 : 4,285억 달러(100%)

메모리 : 1,125억 달러(23.3%)

시스템반도체 : 2,421억 달러(56.5%)

광개별 : 738억 달러(17.2%)

□ (주요내용) 정부는 시스템반도체 산업의 체계적인 육성과 종합 반도체 강국으로 도약하기 위해 ’19.4월 「시스템반도체 비전과 전략」 발표

ㅇ ①팹리스 육성, ②파운드리 지원, ③연대·협력 강화, ④인력 양성, ⑤기술 확보 등 5大 세부전략 집중 지원

< 「시스템반도체 비전과 전략」 주요내용 >

비전

메모리반도체 강국에서 종합 반도체 강국으로 도약

목표

△ 팹리스 시장점유율 : (’18) 1.6% → (’22) 3.0% → (’30) 10%

△ 파운드리 시장점유율 : (’18) 16% → (’22) 20% → (’30) 35%

△ 시스템반도체 고용: (’18) 3.3만명→ (’22) 4만명 → (’30) 6만명

추진

전략

△ (팹리스) 수요·자금·인력·기술 등 성장 생태계를 긴 안목으로 조성

△ (파운드리) 메모리 경쟁력을 바탕으로 단기간내 세계 선두로 도약

ㅇ 시스템반도체 비전과 전략2.0으로 인공지능 반도체 글로벌 선도국가 도약을 위한 「인공지능(AI) 반도체 산업 발전 전략*」 수립(’20.10월)

* (목표) 2030년 글로벌 시장 점유율 20%, 혁신기업 20개, 고급인재 3천명 달성(전략) 퍼스트무버형 혁신기술·인재 확보, 혁신성장형 산업 생태계 활성화

□ (평가) ’19년에는 시스템반도체 R&D 및 인프라 지원 예산 확보, 세액공제 확대 등 시스템반도체 산업 육성의 기반 구축

* 시스템반도체 지원 예산(억원) : (’19) 881 → (’20) 2,714 / 3배 이상 증가

ㅇ ’20.上에는 코로나19, 보호무역주의 확대 등 리스크 심화 요인 증가

ㅇ 그러나, 비대면 경제 확산, 디지털 전환 등 시스템반도체의 활용 및 중요도 증가로 ’20.下에는 수출이 확대되는 등 긍정 요인 강화

◈ ’19년 「시스템반도체 비전과 전략」 발표 이후 적극적인 지원과 시장 여건 개선으로 ’20년 역대 최대의 시스템반도체 수출* 달성

* (’17) 253억불 → (’18) 264억불 → (’19) 257억불 → (’20) 303억불

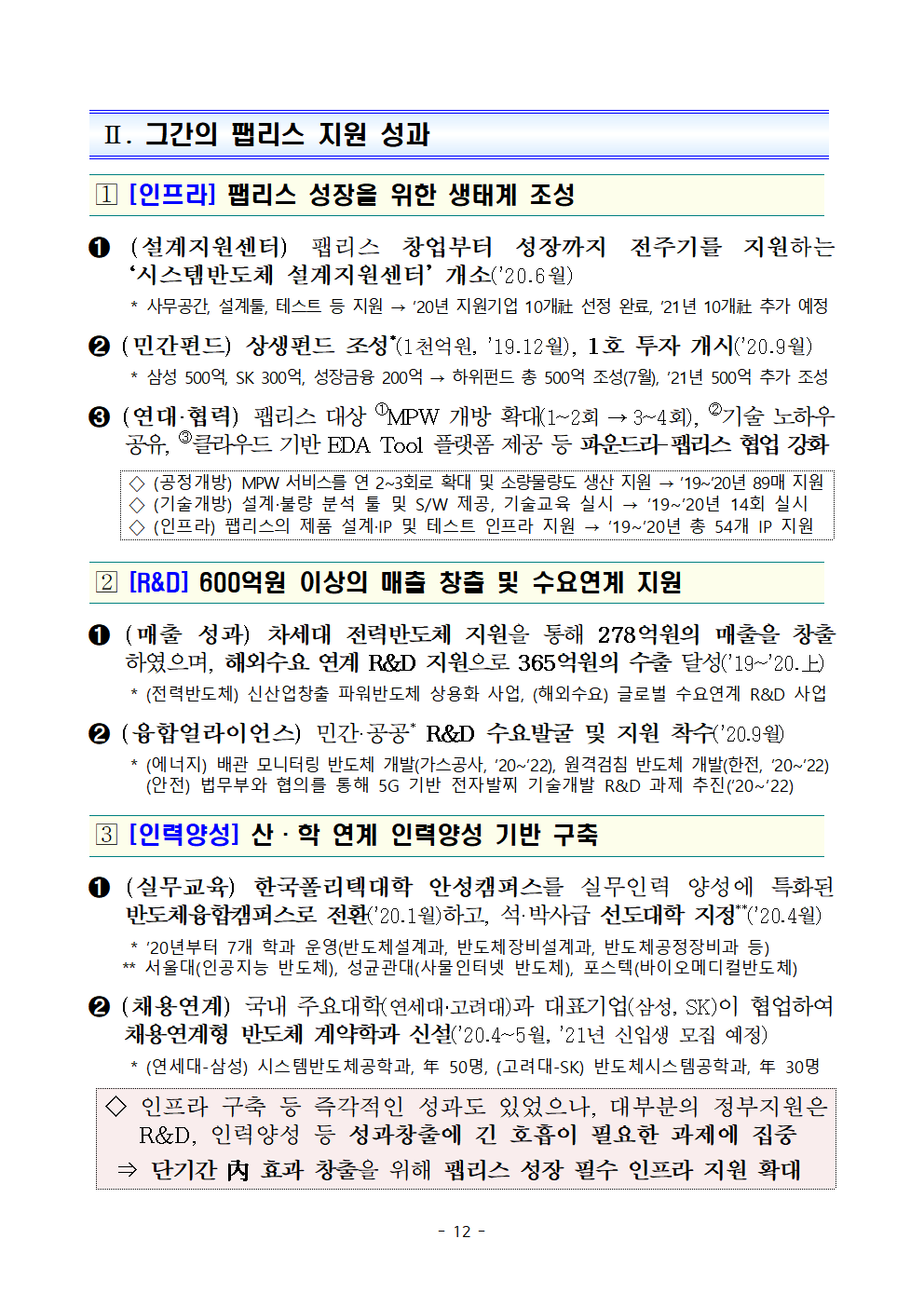

Ⅱ. 그간의 팹리스 지원 성과

? [인프라] 팹리스 성장을 위한 생태계 조성

➊ (설계지원센터) 팹리스 창업부터 성장까지 전주기를 지원하는 ‘시스템반도체 설계지원센터’ 개소(’20.6월)

* 사무공간, 설계툴, 테스트 등 지원 → ’20년 지원기업 10개社 선정 완료, ’21년 10개社 추가 예정

➋ (민간펀드) 상생펀드 조성*(1천억원, ’19.12월), 1호 투자 개시(’20.9월)

* 삼성 500억, SK 300억, 성장금융 200억 → 하위펀드 총 500억 조성(7월), ’21년 500억 추가 조성

➌ (연대·협력) 팹리스 대상 ➀MPW 개방 확대(1~2회 → 3~4회), ➁기술 노하우 공유, ➂클라우드 기반 EDA Tool 플랫폼 제공 등 파운드리-팹리스 협업 강화

◇ (공정개방) MPW 서비스를 연 2~3회로 확대 및 소량물량도 생산 지원 → ’19~’20년 89매 지원

◇ (기술개방) 설계·불량 분석 툴 및 S/W 제공, 기술교육 실시 → ’19~’20년 14회 실시

◇ (인프라) 팹리스의 제품 설계·IP 및 테스트 인프라 지원 → ’19~’20년 총 54개 IP 지원

? [R&D] 600억원 이상의 매출 창출 및 수요연계 지원

➊ (매출 성과) 차세대 전력반도체 지원을 통해 278억원의 매출을 창출하였으며, 해외수요 연계 R&D 지원으로 365억원의 수출 달성(’19~’20.上)

* (전력반도체) 신산업창출 파워반도체 상용화 사업, (해외수요) 글로벌 수요연계 R&D 사업

➋ (융합얼라이언스) 민간·공공* R&D 수요발굴 및 지원 착수(’20.9월)

* (에너지) 배관 모니터링 반도체 개발(가스공사, ’20~’22), 원격검침 반도체 개발(한전, ’20~’22)(안전) 법무부와 협의를 통해 5G 기반 전자발찌 기술개발 R&D 과제 추진(‘20~‘22)

? [인력양성] 산·학 연계 인력양성 기반 구축

➊ (실무교육) 한국폴리텍대학 안성캠퍼스를 실무인력 양성에 특화된 반도체융합캠퍼스로 전환(’20.1월)하고, 석·박사급 선도대학 지정**(’20.4월)

* ’20년부터 7개 학과 운영(반도체설계과, 반도체장비설계과, 반도체공정장비과 등)

** 서울대(인공지능 반도체), 성균관대(사물인터넷 반도체), 포스텍(바이오메디컬반도체)

➋ (채용연계) 국내 주요대학(연세대·고려대)과 대표기업(삼성, SK)이 협업하여 채용연계형 반도체 계약학과 신설(’20.4~5월, ’21년 신입생 모집 예정)

* (연세대-삼성) 시스템반도체공학과, 年 50명, (고려대-SK) 반도체시스템공학과, 年 30명

◇ 인프라 구축 등 즉각적인 성과도 있었으나, 대부분의 정부지원은 R&D, 인력양성 등 성과창출에 긴 호흡이 필요한 과제에 집중

⇒ 단기간 內 효과 창출을 위해 팹리스 성장 필수 인프라 지원 확대

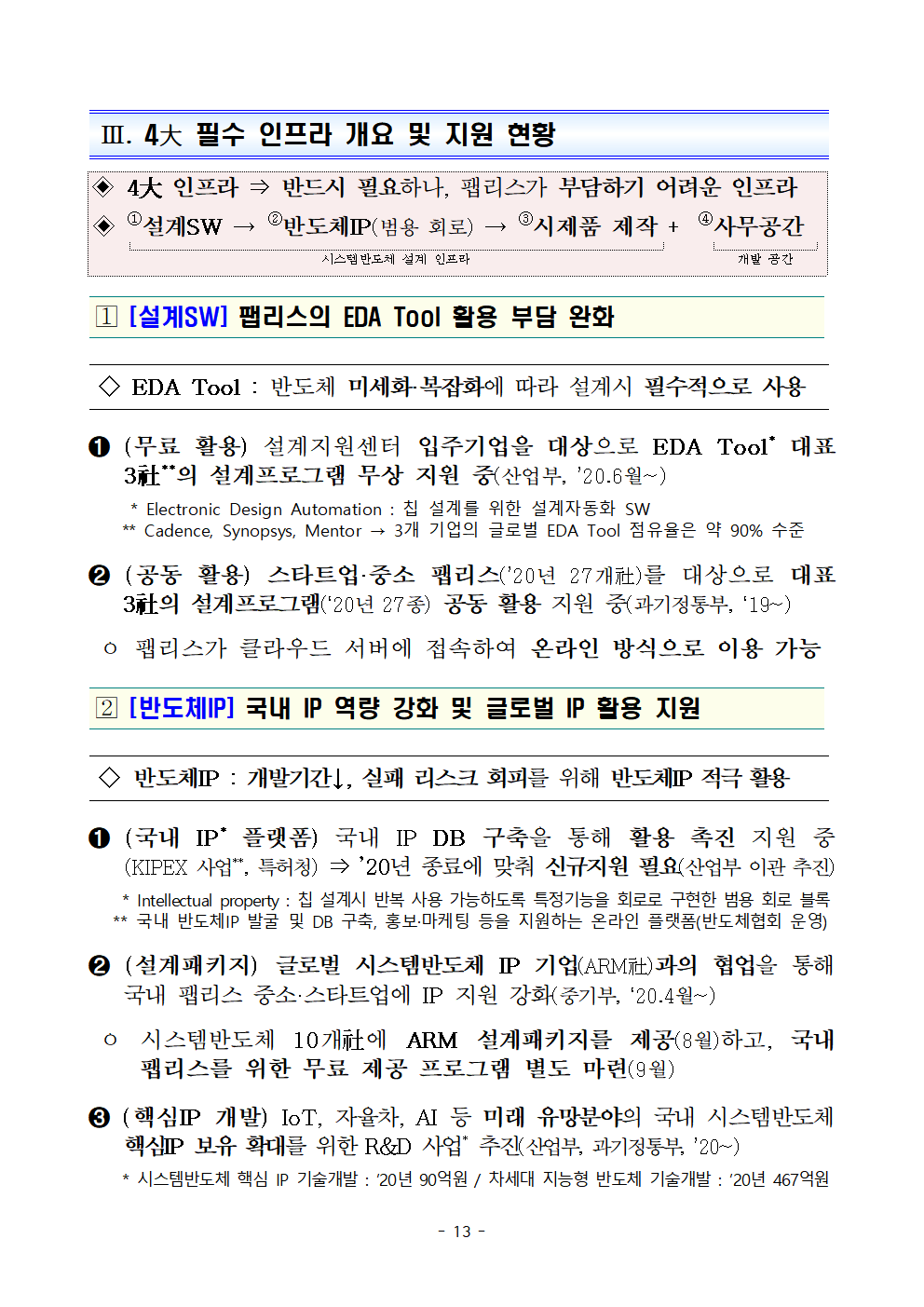

Ⅲ. 4大 필수 인프라 개요 및 지원 현황

◈ 4大 인프라 ⇒ 반드시 필요하나, 팹리스가 부담하기 어려운 인프라

◈ ①설계SW → ②반도체IP(범용 회로) → ③시제품 제작 + ④사무공간

시스템반도체 설계 인프라

개발 공간

? [설계SW] 팹리스의 EDA Tool 활용 부담 완화

◇ EDA Tool : 반도체 미세화·복잡화에 따라 설계시 필수적으로 사용

➊ (무료 활용) 설계지원센터 입주기업을 대상으로 EDA Tool* 대표 3社**의 설계프로그램 무상 지원 중(산업부, ’20.6월~)

* Electronic Design Automation : 칩 설계를 위한 설계자동화 SW

** Cadence, Synopsys, Mentor → 3개 기업의 글로벌 EDA Tool 점유율은 약 90% 수준

➋ (공동 활용) 스타트업·중소 팹리스(’20년 27개社)를 대상으로 대표 3社의 설계프로그램(‘20년 27종) 공동 활용 지원 중(과기정통부, ‘19~)

ㅇ 팹리스가 클라우드 서버에 접속하여 온라인 방식으로 이용 가능

? [반도체IP] 국내 IP 역량 강화 및 글로벌 IP 활용 지원

◇ 반도체IP : 개발기간↓, 실패 리스크 회피를 위해 반도체IP 적극 활용

➊ (국내 IP* 플랫폼) 국내 IP DB 구축을 통해 활용 촉진 지원 중(KIPEX 사업**, 특허청) ⇒ ’20년 종료에 맞춰 신규지원 필요(산업부 이관 추진)

* Intellectual property : 칩 설계시 반복 사용 가능하도록 특정기능을 회로로 구현한 범용 회로 블록

** 국내 반도체IP 발굴 및 DB 구축, 홍보·마케팅 등을 지원하는 온라인 플랫폼(반도체협회 운영)

➋ (설계패키지) 글로벌 시스템반도체 IP 기업(ARM社)과의 협업을 통해 국내 팹리스 중소·스타트업에 IP 지원 강화(중기부, ‘20.4월~)

ㅇ 시스템반도체 10개社에 ARM 설계패키지를 제공(8월)하고, 국내 팹리스를 위한 무료 제공 프로그램 별도 마련(9월)

➌ (핵심IP 개발) IoT, 자율차, AI 등 미래 유망분야의 국내 시스템반도체 핵심IP 보유 확대를 위한 R&D 사업* 추진(산업부, 과기정통부, ’20~)

* 시스템반도체 핵심 IP 기술개발 : ’20년 90억원 / 차세대 지능형 반도체 기술개발 : ’20년 467억원

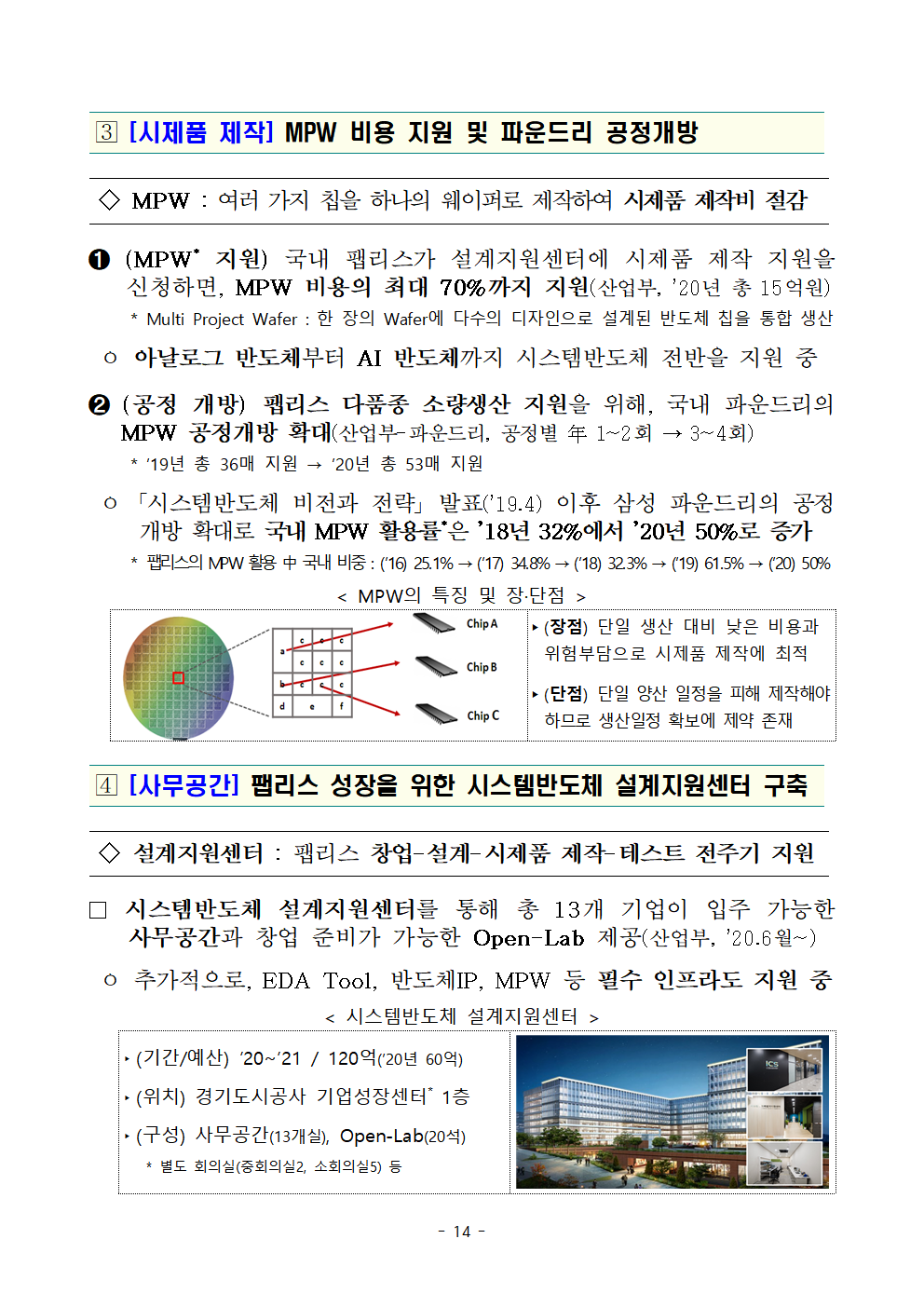

? [시제품 제작] MPW 비용 지원 및 파운드리 공정개방

◇ MPW : 여러 가지 칩을 하나의 웨이퍼로 제작하여 시제품 제작비 절감

➊ (MPW* 지원) 국내 팹리스가 설계지원센터에 시제품 제작 지원을 신청하면, MPW 비용의 최대 70%까지 지원(산업부, ’20년 총 15억원)

* Multi Project Wafer : 한 장의 Wafer에 다수의 디자인으로 설계된 반도체 칩을 통합 생산

ㅇ 아날로그 반도체부터 AI 반도체까지 시스템반도체 전반을 지원 중

➋ (공정 개방) 팹리스 다품종 소량생산 지원을 위해, 국내 파운드리의 MPW 공정개방 확대(산업부-파운드리, 공정별 年 1~2회 → 3~4회)

* ’19년 총 36매 지원 → ’20년 총 53매 지원

ㅇ 「시스템반도체 비전과 전략」 발표(’19.4) 이후 삼성 파운드리의 공정개방 확대로 국내 MPW 활용률*은 ’18년 32%에서 ’20년 50%로 증가

* 팹리스의 MPW 활용 中 국내 비중 : (’16) 25.1% → (’17) 34.8% → (’18) 32.3% → (’19) 61.5% → (’20) 50%

< MPW의 특징 및 장·단점 >

▸(장점) 단일 생산 대비 낮은 비용과 위험부담으로 시제품 제작에 최적

▸(단점) 단일 양산 일정을 피해 제작해야 하므로 생산일정 확보에 제약 존재

? [사무공간] 팹리스 성장을 위한 시스템반도체 설계지원센터 구축

◇ 설계지원센터 : 팹리스 창업-설계-시제품 제작-테스트 전주기 지원

□ 시스템반도체 설계지원센터를 통해 총 13개 기업이 입주 가능한 사무공간과 창업 준비가 가능한 Open-Lab 제공(산업부, ’20.6월~)

ㅇ 추가적으로, EDA Tool, 반도체IP, MPW 등 필수 인프라도 지원 중

< 시스템반도체 설계지원센터 >

?(기간/예산) ’20~’21 / 120억(’20년 60억)

?(위치) 경기도시공사 기업성장센터* 1층

?(구성) 사무공간(13개실), Open-Lab(20석)

* 별도 회의실(중회의실2, 소회의실5) 등

Ⅳ. 4大 필수 인프라 강화 방안

1

반도체 설계SW (EDA Tool)

◈ 국내 팹리스의 시스템반도체 개발에 필수적인 고가(高價)의 EDA Tool을 부담없이 활용할 수 있도록 지원 강화

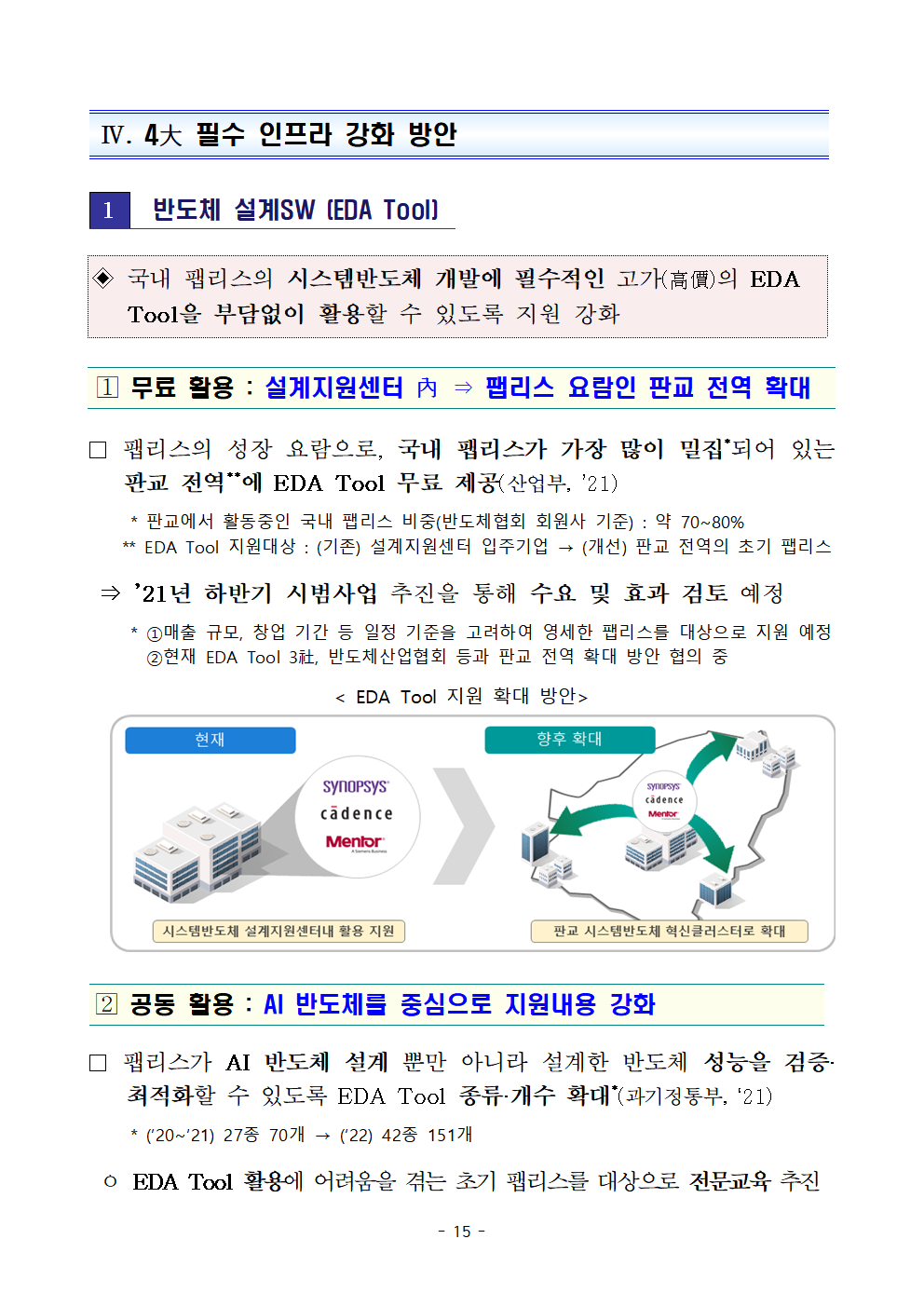

? 무료 활용 : 설계지원센터 內 ⇒ 팹리스 요람인 판교 전역 확대

□ 팹리스의 성장 요람으로, 국내 팹리스가 가장 많이 밀집*되어 있는 판교 전역**에 EDA Tool 무료 제공(산업부, ’21)

* 판교에서 활동중인 국내 팹리스 비중(반도체협회 회원사 기준) : 약 70~80%

** EDA Tool 지원대상 : (기존) 설계지원센터 입주기업 → (개선) 판교 전역의 초기 팹리스

⇒ ’21년 하반기 시범사업 추진을 통해 수요 및 효과 검토 예정

* ①매출 규모, 창업 기간 등 일정 기준을 고려하여 영세한 팹리스를 대상으로 지원 예정②현재 EDA Tool 3社, 반도체산업협회 등과 판교 전역 확대 방안 협의 중

< EDA Tool 지원 확대 방안>

? 공동 활용 : AI 반도체를 중심으로 지원내용 강화

□ 팹리스가 AI 반도체 설계 뿐만 아니라 설계한 반도체 성능을 검증·최적화할 수 있도록 EDA Tool 종류·개수 확대*(과기정통부, ‘21)

* (’20~‘21) 27종 70개 → (‘22) 42종 151개

ㅇ EDA Tool 활용에 어려움을 겪는 초기 팹리스를 대상으로 전문교육 추진

2

반도체IP (반도체설계자산)

◈ 단기적으로는 글로벌 핵심IP를 국내 팹리스가 자유롭게 활용할 수 있도록 지원하고, 중장기적으로 핵심IP에 대한 국내 역량 제고

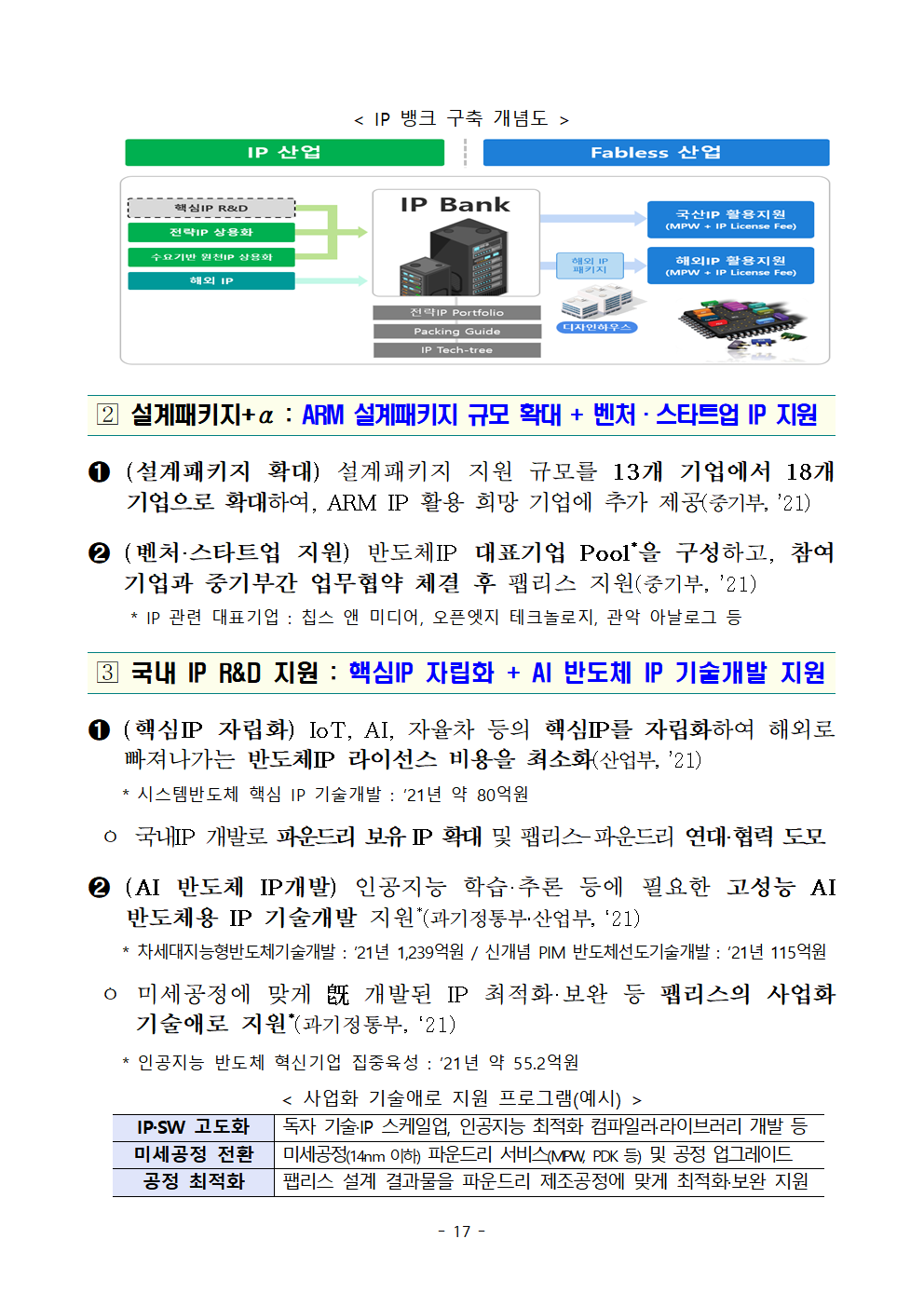

? IP뱅크 플랫폼 구축 : 글로벌 IP 무료 활용 신설 + 국내 IP뱅크 구축

➊ (글로벌 IP) 고가(高價)의 글로벌 IP를 국내 팹리스가 무료 또는 저렴한 가격으로 사용할 수 있는 지원 프로그램 마련(산업부, ’21)

ㅇ ①완제품 설계 前까지 IP 무료 이용, ②IP 특가 제공 등 글로벌 협업을 통한 지원 강화

◇ (IP 무료 이용) 디자인하우스의 글로벌 IP 패키지 구입비 지원(’21년 시범사업 2억원)→ 각 디자인하우스는 패키지에 포함된 IP를 국내 팹리스에 무료 제공

◇ (IP 특가 지원) 팹리스 시제품 제작시 글로벌 IP를 저렴하게 제공(’21년 시범사업 5억원)

< 해외IP 활용 지원 개념도 >

➋ (국내 IP) 국내 기업·대학·연구소 등이 개발한 국내IP를 하나의 플랫폼에 통합하여 접근성 및 활용도 제고* 추진(산업부, ’21)

* (기업·대학·연구소) IP뱅크에 보유 IP 등록 → (팹리스) IP뱅크를 통해 해당 IP 이용

ㅇ 국내에서 개발된 반도체IP의 데이터베이스(IP뱅크)를 구축하고, 반도체산업협회, 전자기술연구원 등이 국내 IP 재설계·사업화

⇒ 설계지원센터*를 통해 ’21년 상반기 시범사업 추진 예정

* 시스템반도체 설계지원센터 : ’21년 60억원, 시범사업에 약 10억원 활용

< IP 뱅크 구축 개념도 >

? 설계패키지+α : ARM 설계패키지 규모 확대 + 벤처·스타트업 IP 지원

➊ (설계패키지 확대) 설계패키지 지원 규모를 13개 기업에서 18개 기업으로 확대하여, ARM IP 활용 희망 기업에 추가 제공(중기부, ’21)

➋ (벤처·스타트업 지원) 반도체IP 대표기업 Pool*을 구성하고, 참여 기업과 중기부간 업무협약 체결 후 팹리스 지원(중기부, ’21)

* IP 관련 대표기업 : 칩스 앤 미디어, 오픈엣지 테크놀로지, 관악 아날로그 등

? 국내 IP R&D 지원 : 핵심IP 자립화 + AI 반도체 IP 기술개발 지원

➊ (핵심IP 자립화) IoT, AI, 자율차 등의 핵심IP를 자립화하여 해외로 빠져나가는 반도체IP 라이선스 비용을 최소화(산업부, ’21)

* 시스템반도체 핵심 IP 기술개발 : ’21년 약 80억원

ㅇ 국내IP 개발로 파운드리 보유 IP 확대 및 팹리스-파운드리 연대·협력 도모

➋ (AI 반도체 IP개발) 인공지능 학습·추론 등에 필요한 고성능 AI 반도체용 IP 기술개발 지원*(과기정통부·산업부, ‘21)

* 차세대지능형반도체기술개발 : ’21년 1,239억원 / 신개념 PIM 반도체선도기술개발 : ’21년 115억원

ㅇ 미세공정에 맞게 旣 개발된 IP 최적화·보완 등 팹리스의 사업화 기술애로 지원*(과기정통부, ‘21)

* 인공지능 반도체 혁신기업 집중육성 : ’21년 약 55.2억원

< 사업화 기술애로 지원 프로그램(예시) >

IP·SW 고도화

독자 기술·IP 스케일업, 인공지능 최적화 컴파일러·라이브러리 개발 등

미세공정 전환

미세공정(14nm 이하) 파운드리 서비스(MPW, PDK 등) 및 공정 업그레이드

공정 최적화

팹리스 설계 결과물을 파운드리 제조공정에 맞게 최적화·보완 지원

3

시제품 제작 (MPW)

◈ 팹리스의 파운드리 부족 상황에 대응하여, 단기적으로 MPW 이용 부담을 완화하고, 중장기적으로 파운드리 증설 추진

? MPW 지원 : 年 15억원(약 15건) ⇒ 年 25억원(약 25건)으로 확대

➊ (비용 보조) 글로벌 파운드리 부족에 대응하여 국내·외 파운드리를 팹리스가 부담없이 활용할 수 있도록 비용지원 강화(산업부, ’21)

⇒ 향후, 일반공정(28nm~180nm)과 미세공정(28nm 이하)을 구분하여 지원

* MPW 지원 : (’20) 15억원 → (’21) 25억원

➋ (공정 개방) 협회를 중심으로 ‘파운드리 성장 협의체*‘를 구성하여, 디지털·아날로그 등의 공정개방 지속협의** 및 애로해소 추진(산업부, ’21)

* 삼성 파운드리, DB하이텍, 키파운드리, 반도체협회 등 참여

** 삼성 파운드리의 MPW 개방 : (’19) 총 36매 → (’20) 총 53매 → (’21) 50매 이상 유지 추진

? 파운드리 확충 : 신규 파운드리 증설을 위한 프로젝트 발굴

➊ (투자 발굴) 4차 산업혁명, 비대면 경제 등으로 초과 수요 상태인 국내 파운드리의 기존 설비투자 지원 및 투자 수요 발굴 추진(산업부, ’21)

➋ (정책 지원) 기업의 원활한 투자 의향 확정시 원활한 투자 지원을 위해 인센티브 방안 검토 및 관계기관 협의 추진(산업부, ’21)

ㅇ 뉴딜펀드, 정책금융 등을 활용한 투자 지원, 공동 R&D 지원 등 검토

* 파운드리 Fab 구축에 최소 7,000억원(8인치)~1.2조원(12인치) 소요

4

시스템반도체 설계 공간

◈ 4大 필수 인프라를 종합 지원할 수 있는 강력한 추진체계 구축을 통해 국내 팹리스의 성장 기반 강화

? 설계지원센터 : 지원 기간·예산 확대로 팹리스 성장 기반 견고화

□ (중요성) 사무공간 제공, 설계SW 지원, IP 플랫폼 구축, MPW 지원 확대 등 팹리스 창업~성장을 한 곳에서 One-stop 지원(산업부, ’21~)

ㅇ 짧은 사업기간(’20~’21년)으로 ’22년 지원 중단 우려 ⇒ 지속 가능성↓

□ (강화 방안) 팹리스 성장을 위한 4大 필수 인프라 지원을 강화할 수 있도록 지원 프로그램의 규모 확대 추진

< 시스템반도체 설계지원센터 강화(안) >

지원 항목

기 존

개 선

EDA Tool 제공

설계지원센터 內

⇒

판교 전체

시제품 제작(MPW 지원)

연 15억원

⇒

연 25억원

국내 반도체설계자산(IP)

-

⇒

IP플랫폼 구축사업 신설

기술·시장분석 및 컨설팅

반도체協 단독

⇒

반도체協+전자기술硏 협력

설계인력 양성(반도체協-설계SW 기업)

설계SW 기업별 年 2회

⇒

설계SW 기업별 年 3~4회

ㅇ 향후, 설계지원센터 졸업기업(2년 입주 후 졸업)의 후원과 자체 수익 확보를 통해 사업종료 後 ’25년부터 자립화 방안 마련

? 혁신설계센터 : AI 반도체 역량 강화에 맞춰 신규 인프라 구축

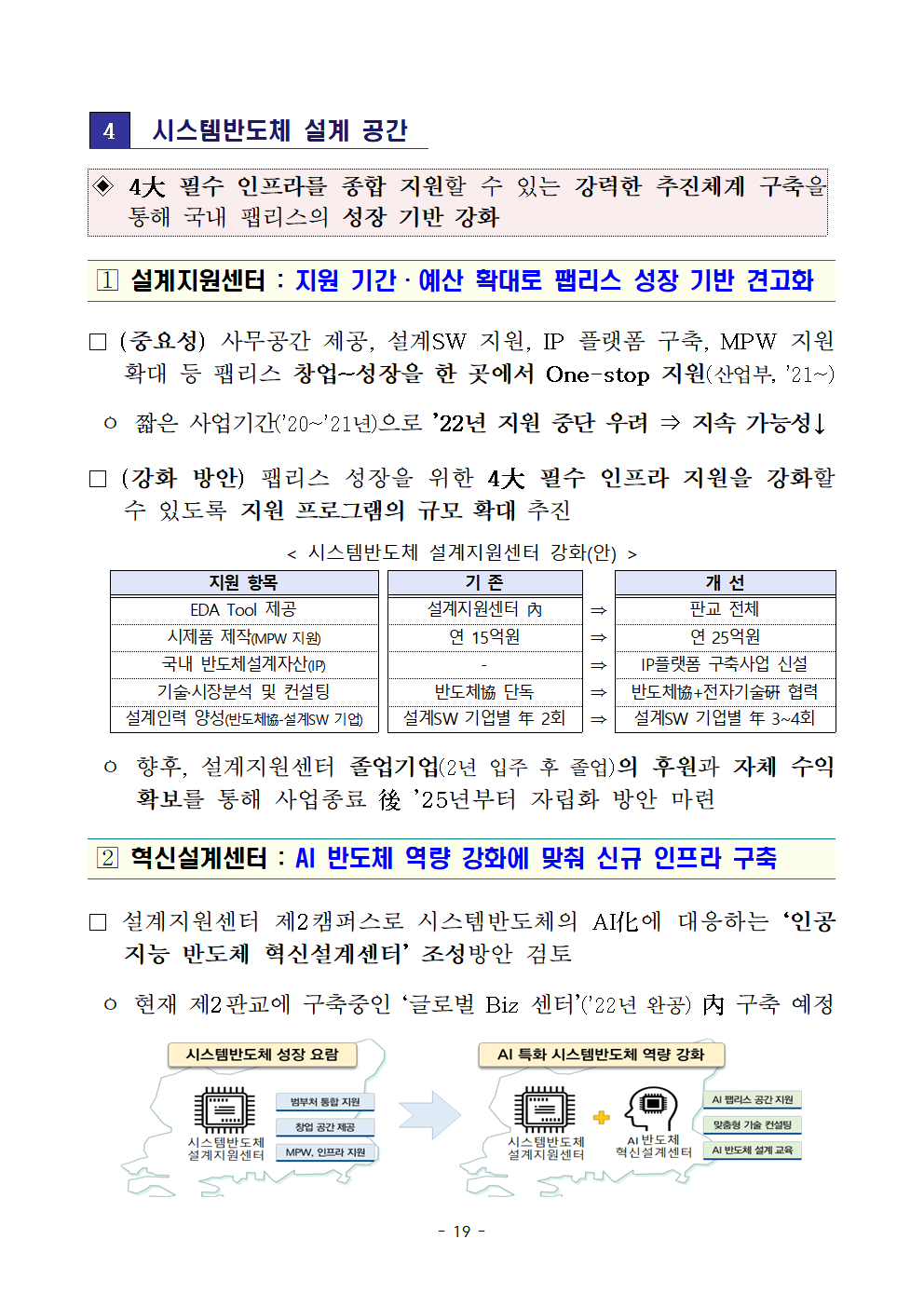

□ 설계지원센터 제2캠퍼스로 시스템반도체의 AI化에 대응하는 ‘인공지능 반도체 혁신설계센터’ 조성방안 검토

ㅇ 현재 제2판교에 구축중인 ‘글로벌 Biz 센터’(’22년 완공) 內 구축 예정

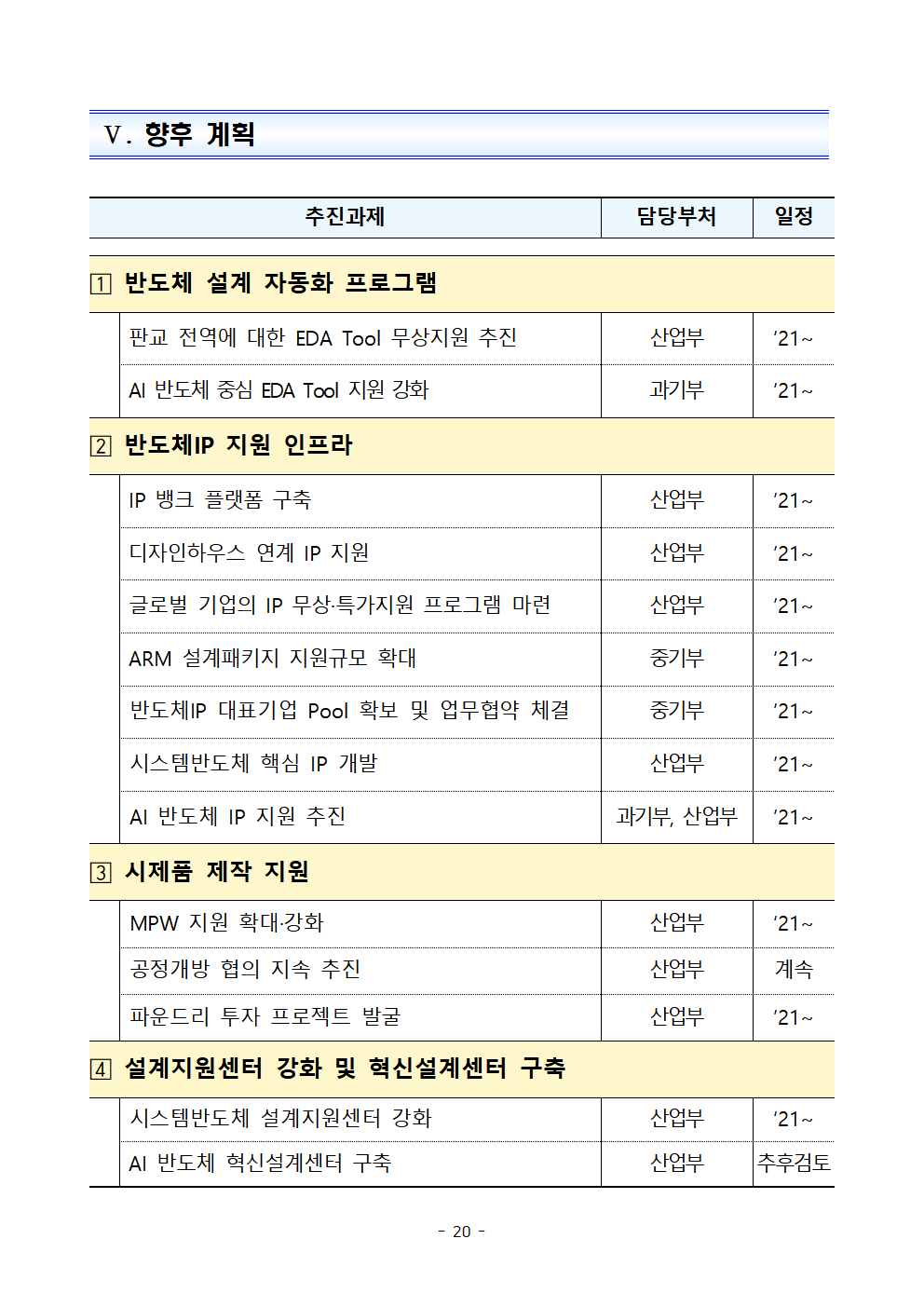

Ⅴ. 향후 계획

추진과제

담당부처

일정

? 반도체 설계 자동화 프로그램

판교 전역에 대한 EDA Tool 무상지원 추진

산업부

’21~

AI 반도체 중심 EDA Tool 지원 강화

과기부

’21~

? 반도체IP 지원 인프라

IP 뱅크 플랫폼 구축

산업부

’21~

디자인하우스 연계 IP 지원

산업부

’21~

글로벌 기업의 IP 무상·특가지원 프로그램 마련

산업부

’21~

ARM 설계패키지 지원규모 확대

중기부

’21~

반도체IP 대표기업 Pool 확보 및 업무협약 체결

중기부

’21~

시스템반도체 핵심 IP 개발

산업부

’21~

AI 반도체 IP 지원 추진

과기부, 산업부

’21~

? 시제품 제작 지원

MPW 지원 확대·강화

산업부

‘21~

공정개방 협의 지속 추진

산업부

계속

파운드리 투자 프로젝트 발굴

산업부

’21~

? 설계지원센터 강화 및 혁신설계센터 구축

시스템반도체 설계지원센터 강화

산업부

‘21~

AI 반도체 혁신설계센터 구축

산업부

추후검토

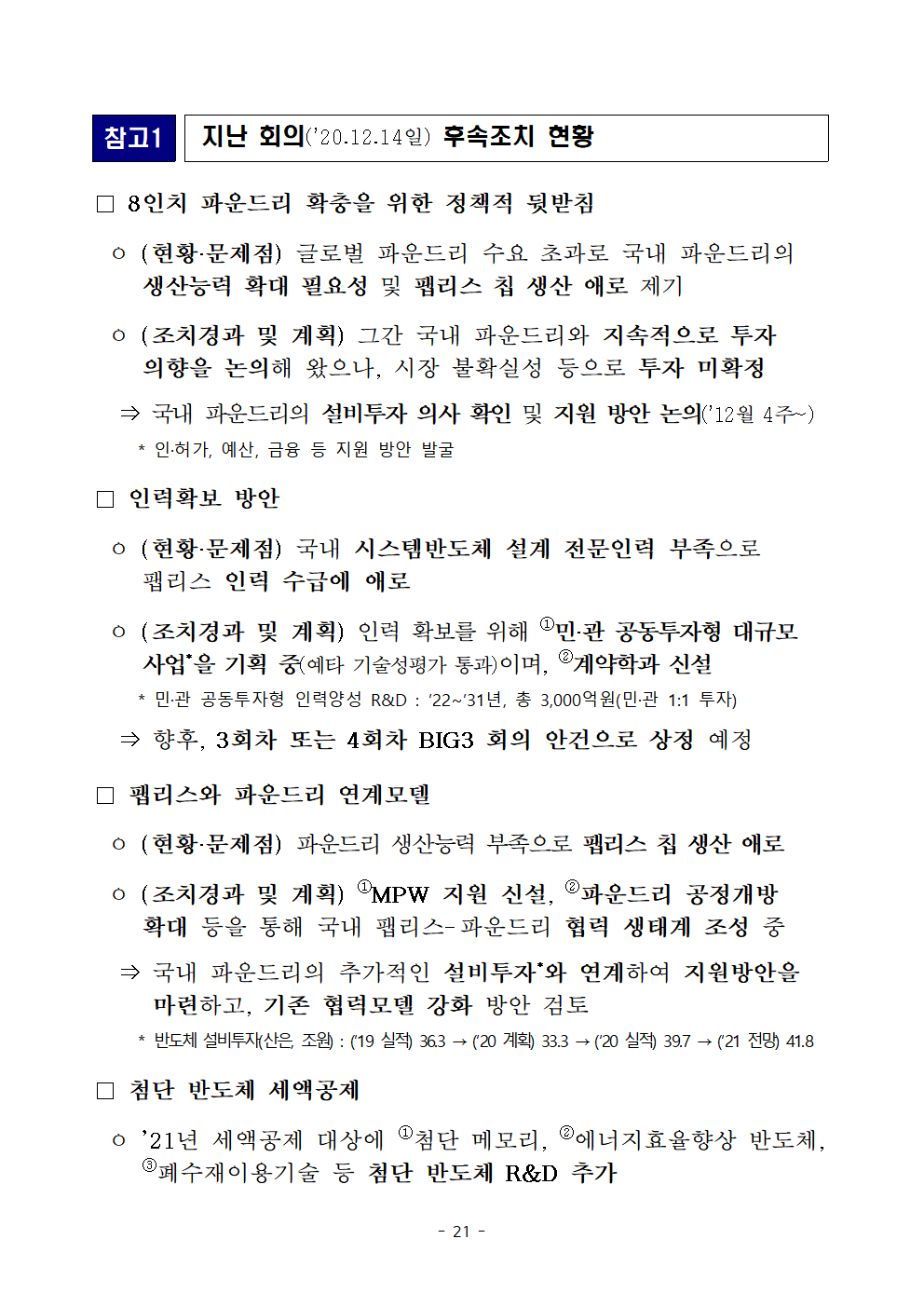

참고1

지난 회의(’20.12.14일) 후속조치 현황

□ 8인치 파운드리 확충을 위한 정책적 뒷받침

ㅇ (현황·문제점) 글로벌 파운드리 수요 초과로 국내 파운드리의 생산능력 확대 필요성 및 팹리스 칩 생산 애로 제기

ㅇ (조치경과 및 계획) 그간 국내 파운드리와 지속적으로 투자 의향을 논의해 왔으나, 시장 불확실성 등으로 투자 미확정

⇒ 국내 파운드리의 설비투자 의사 확인 및 지원 방안 논의(’12월 4주~)

* 인·허가, 예산, 금융 등 지원 방안 발굴

□ 인력확보 방안

ㅇ (현황·문제점) 국내 시스템반도체 설계 전문인력 부족으로 팹리스 인력 수급에 애로

ㅇ (조치경과 및 계획) 인력 확보를 위해 ①민·관 공동투자형 대규모 사업*을 기획 중(예타 기술성평가 통과)이며, ②계약학과 신설

* 민·관 공동투자형 인력양성 R&D : ’22~’31년, 총 3,000억원(민·관 1:1 투자)

⇒ 향후, 3회차 또는 4회차 BIG3 회의 안건으로 상정 예정

□ 팹리스와 파운드리 연계모델

ㅇ (현황·문제점) 파운드리 생산능력 부족으로 팹리스 칩 생산 애로

ㅇ (조치경과 및 계획) ①MPW 지원 신설, ②파운드리 공정개방 확대 등을 통해 국내 팹리스-파운드리 협력 생태계 조성 중

⇒ 국내 파운드리의 추가적인 설비투자*와 연계하여 지원방안을 마련하고, 기존 협력모델 강화 방안 검토

* 반도체 설비투자(산은, 조원) : (’19 실적) 36.3 → (‘20 계획) 33.3 → (‘20 실적) 39.7 → (‘21 전망) 41.8

□ 첨단 반도체 세액공제

ㅇ ’21년 세액공제 대상에 ①첨단 메모리, ②에너지효율향상 반도체,③폐수재이용기술 등 첨단 반도체 R&D 추가

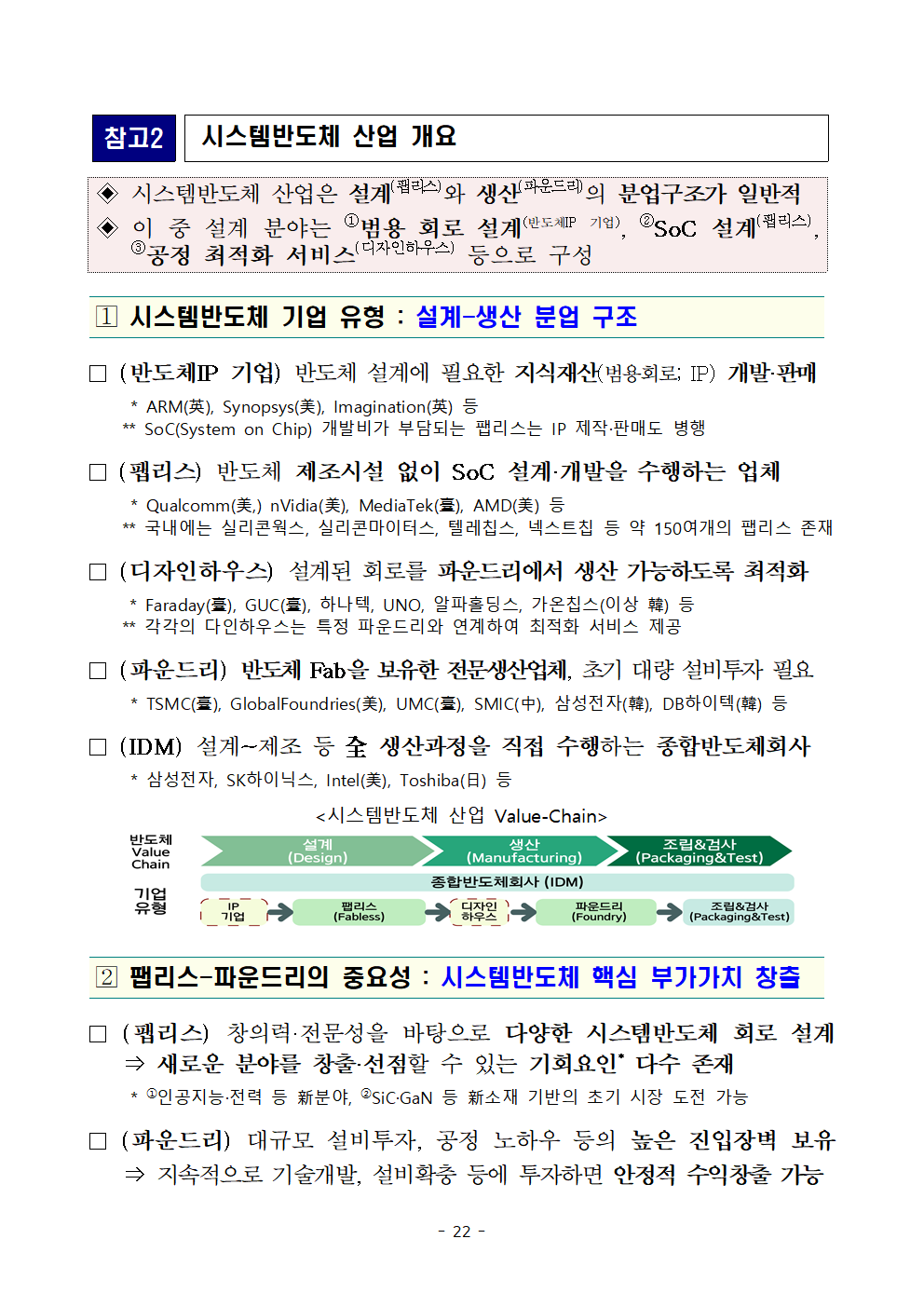

참고2

시스템반도체 산업 개요

◈ 시스템반도체 산업은 설계(팹리스)와 생산(파운드리)의 분업구조가 일반적

◈ 이 중 설계 분야는 ①범용 회로 설계(반도체IP 기업), ②SoC 설계(팹리스), ③공정 최적화 서비스(디자인하우스) 등으로 구성

? 시스템반도체 기업 유형 : 설계-생산 분업 구조

□ (반도체IP 기업) 반도체 설계에 필요한 지식재산(범용회로; IP) 개발·판매

* ARM(英), Synopsys(美), Imagination(英) 등

** SoC(System on Chip) 개발비가 부담되는 팹리스는 IP 제작·판매도 병행

□ (팹리스) 반도체 제조시설 없이 SoC 설계·개발을 수행하는 업체

* Qualcomm(美,) nVidia(美), MediaTek(臺), AMD(美) 등

** 국내에는 실리콘웍스, 실리콘마이터스, 텔레칩스, 넥스트칩 등 약 150여개의 팹리스 존재

□ (디자인하우스) 설계된 회로를 파운드리에서 생산 가능하도록 최적화

* Faraday(臺), GUC(臺), 하나텍, UNO, 알파홀딩스, 가온칩스(이상 韓) 등

** 각각의 다인하우스는 특정 파운드리와 연계하여 최적화 서비스 제공

□ (파운드리) 반도체 Fab을 보유한 전문생산업체, 초기 대량 설비투자 필요

* TSMC(臺), GlobalFoundries(美), UMC(臺), SMIC(中), 삼성전자(韓), DB하이텍(韓) 등

□ (IDM) 설계~제조 등 全 생산과정을 직접 수행하는 종합반도체회사

* 삼성전자, SK하이닉스, Intel(美), Toshiba(日) 등

<시스템반도체 산업 Value-Chain>

? 팹리스-파운드리의 중요성 : 시스템반도체 핵심 부가가치 창출

□ (팹리스) 창의력·전문성을 바탕으로 다양한 시스템반도체 회로 설계 ⇒ 새로운 분야를 창출·선점할 수 있는 기회요인* 다수 존재

* ①인공지능·전력 등 新분야, ②SiC·GaN 등 新소재 기반의 초기 시장 도전 가능

□ (파운드리) 대규모 설비투자, 공정 노하우 등의 높은 진입장벽 보유 ⇒ 지속적으로 기술개발, 설비확충 등에 투자하면 안정적 수익창출 가능

의료기기 활용·지원체계

구축방안

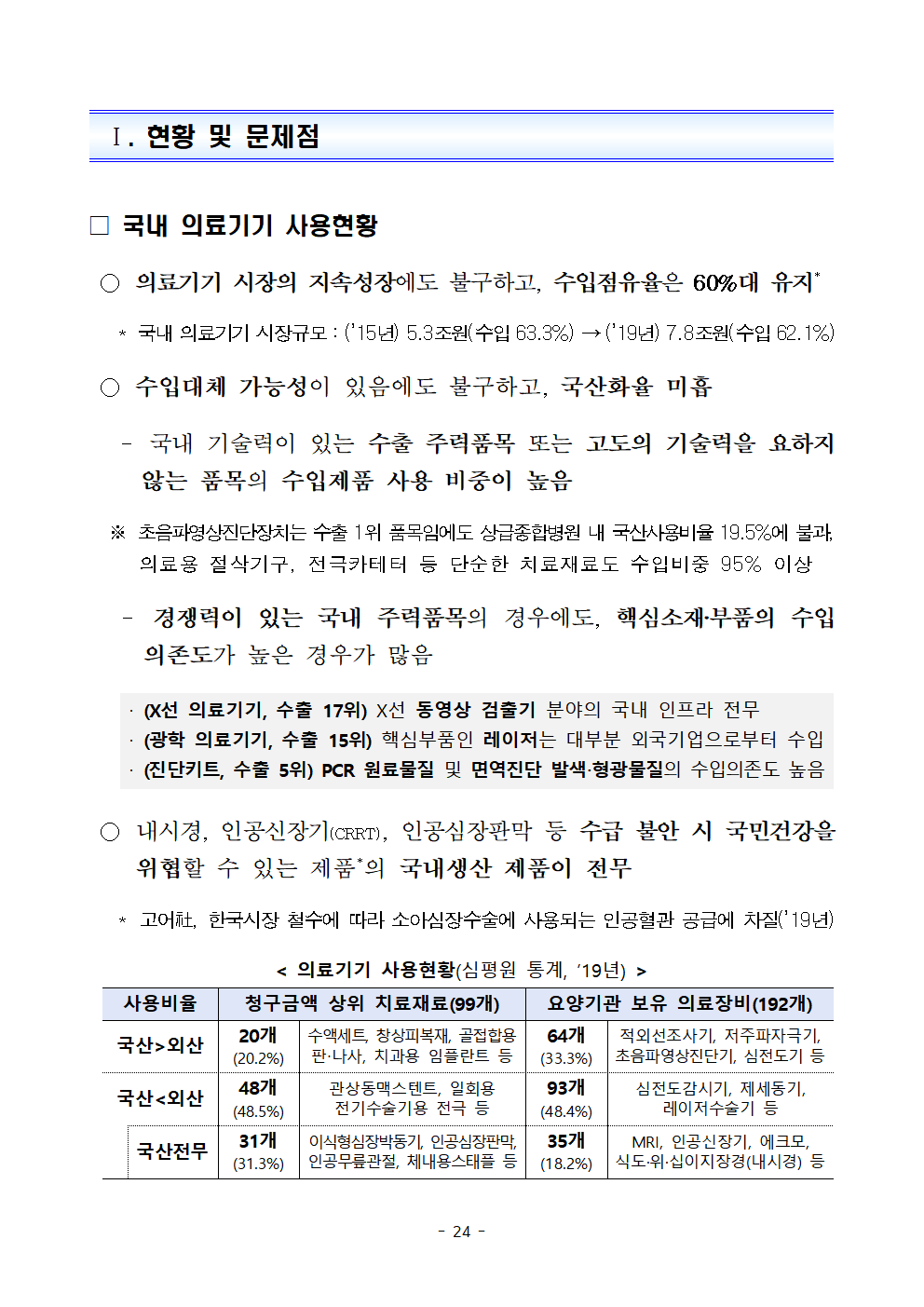

Ⅰ. 현황 및 문제점

□ 국내 의료기기 사용현황

○ 의료기기 시장의 지속성장에도 불구하고, 수입점유율은 60%대 유지*

* 국내 의료기기 시장규모 : (’15년) 5.3조원(수입 63.3%) → (’19년) 7.8조원(수입 62.1%)

○ 수입대체 가능성이 있음에도 불구하고, 국산화율 미흡

- 국내 기술력이 있는 수출 주력품목 또는 고도의 기술력을 요하지 않는 품목의 수입제품 사용 비중이 높음

※ 초음파영상진단장치는 수출 1위 품목임에도 상급종합병원 내 국산사용비율 19.5%에 불과, 의료용 절삭기구, 전극카테터 등 단순한 치료재료도 수입비중 95% 이상

- 경쟁력이 있는 국내 주력품목의 경우에도, 핵심소재‧부품의 수입의존도가 높은 경우가 많음

‧ (X선 의료기기, 수출 17위) X선 동영상 검출기 분야의 국내 인프라 전무

‧ (광학 의료기기, 수출 15위) 핵심부품인 레이저는 대부분 외국기업으로부터 수입

‧ (진단키트, 수출 5위) PCR 원료물질 및 면역진단 발색‧형광물질의 수입의존도 높음

○ 내시경, 인공신장기(CRRT), 인공심장판막 등 수급 불안 시 국민건강을 위협할 수 있는 제품*의 국내생산 제품이 전무

* 고어社, 한국시장 철수에 따라 소아심장수술에 사용되는 인공혈관 공급에 차질(’19년)

< 의료기기 사용현황(심평원 통계, ’19년) >

사용비율

청구금액 상위 치료재료(99개)

요양기관 보유 의료장비(192개)

국산>외산

20개

(20.2%)

수액세트, 창상피복재, 골접합용 판‧나사, 치과용 임플란트 등

64개

(33.3%)

적외선조사기, 저주파자극기, 초음파영상진단기, 심전도기 등

국산<외산

48개

(48.5%)

관상동맥스텐트, 일회용 전기수술기용 전극 등

93개

(48.4%)

심전도감시기, 제세동기, 레이저수술기 등

국산전무

31개

(31.3%)

이식형심장박동기, 인공심장판막, 인공무릎관절, 체내용스태플 등

35개

(18.2%)

MRI, 인공신장기, 에크모, 식도·위·십이지장경(내시경) 등

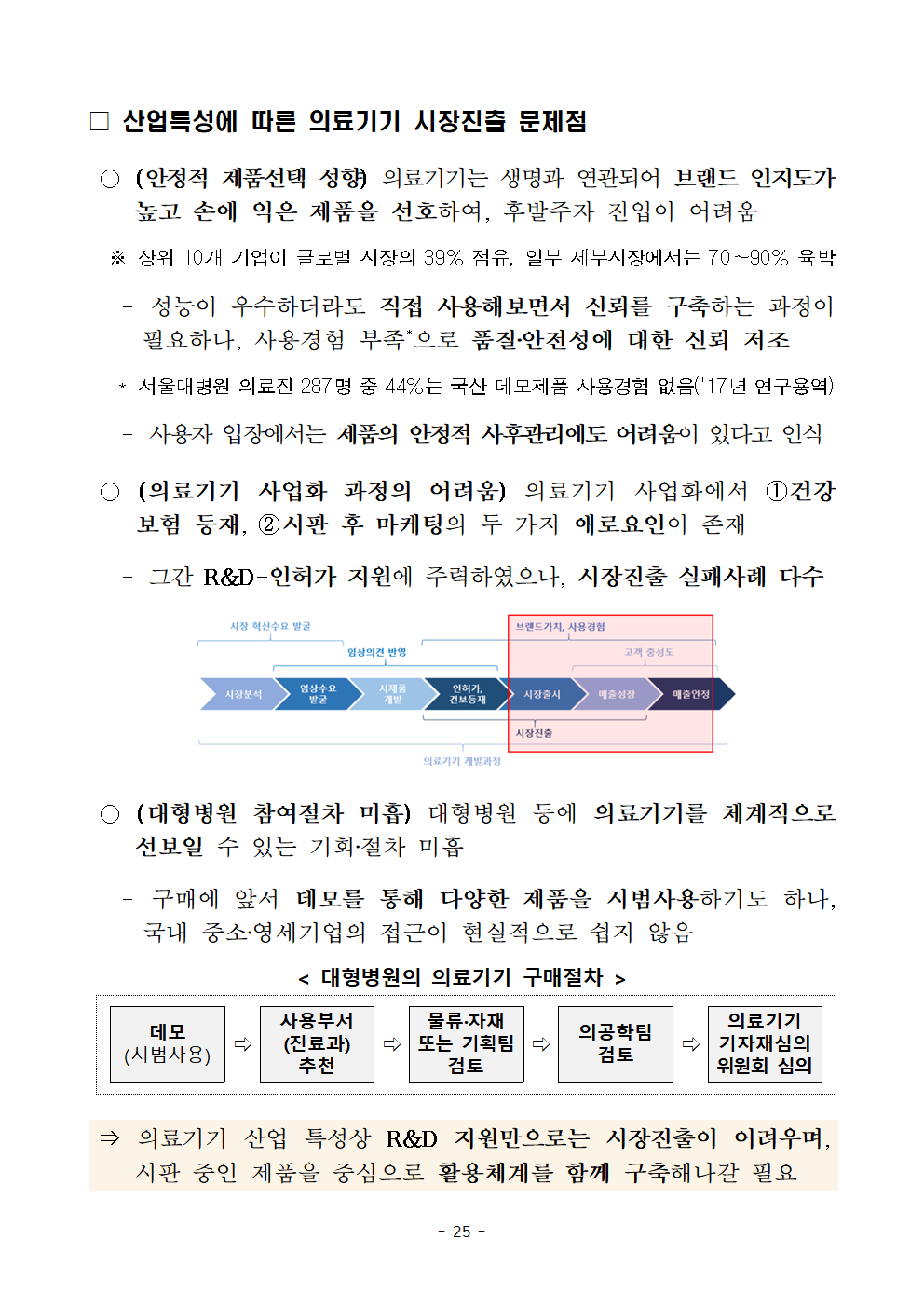

□ 산업특성에 따른 의료기기 시장진출 문제점

○ (안정적 제품선택 성향) 의료기기는 생명과 연관되어 브랜드 인지도가 높고 손에 익은 제품을 선호하여, 후발주자 진입이 어려움

※ 상위 10개 기업이 글로벌 시장의 39% 점유, 일부 세부시장에서는 70∼90% 육박

- 성능이 우수하더라도 직접 사용해보면서 신뢰를 구축하는 과정이 필요하나, 사용경험 부족*으로 품질‧안전성에 대한 신뢰 저조

* 서울대병원 의료진 287명 중 44%는 국산 데모제품 사용경험 없음('17년 연구용역)

- 사용자 입장에서는 제품의 안정적 사후관리에도 어려움이 있다고 인식

○ (의료기기 사업화 과정의 어려움) 의료기기 사업화에서 ①건강보험 등재, ②시판 후 마케팅의 두 가지 애로요인이 존재

- 그간 R&D-인허가 지원에 주력하였으나, 시장진출 실패사례 다수

○ (대형병원 참여절차 미흡) 대형병원 등에 의료기기를 체계적으로 선보일 수 있는 기회‧절차 미흡

- 구매에 앞서 데모를 통해 다양한 제품을 시범사용하기도 하나, 국내 중소‧영세기업의 접근이 현실적으로 쉽지 않음

< 대형병원의 의료기기 구매절차 >

데모

(시범사용)

⇨

사용부서 (진료과) 추천

⇨

물류·자재 또는 기획팀 검토

⇨

의공학팀

검토

⇨

의료기기 기자재심의 위원회 심의

⇒ 의료기기 산업 특성상 R&D 지원만으로는 시장진출이 어려우며, 시판 중인 제품을 중심으로 활용체계를 함께 구축해나갈 필요

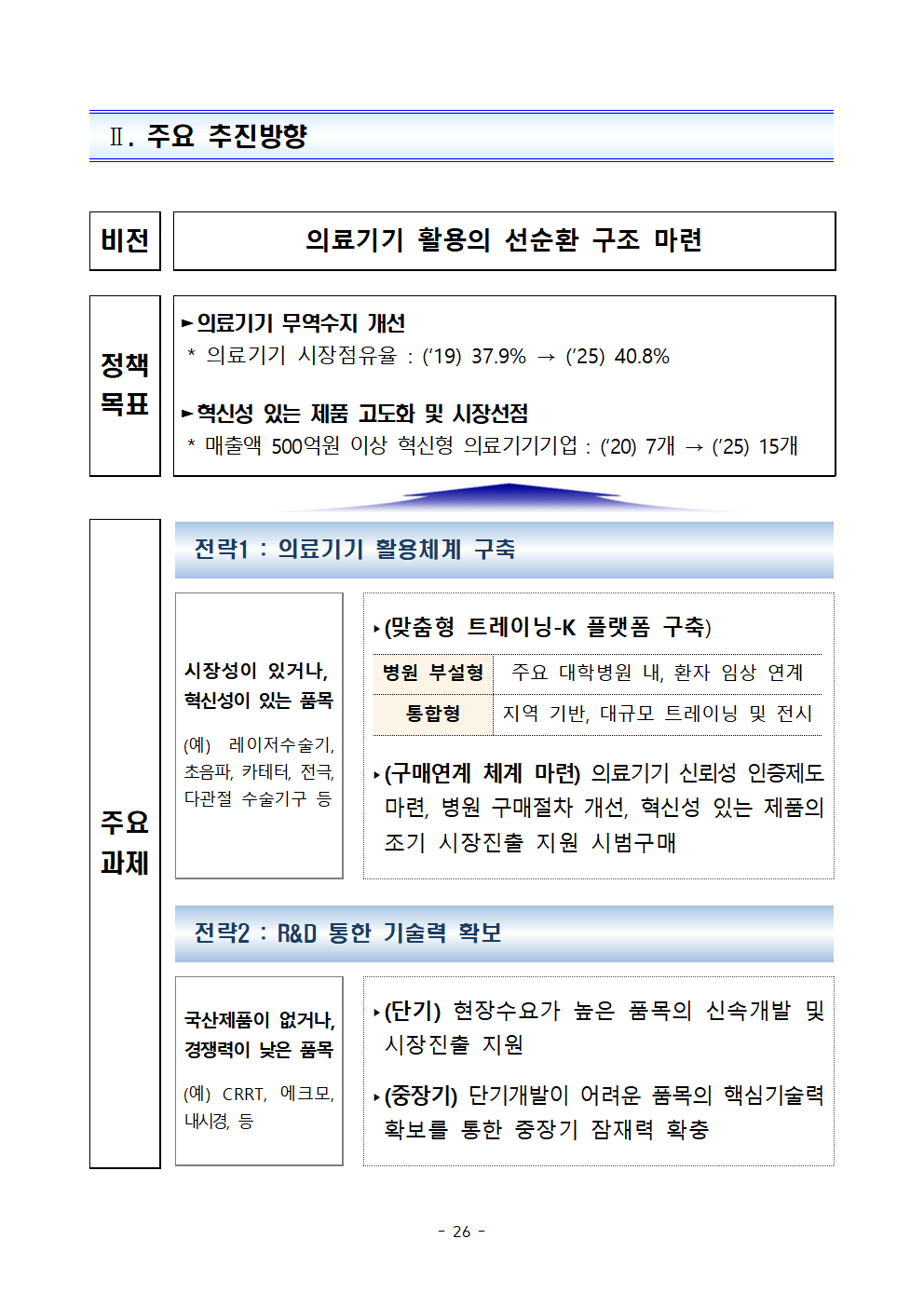

Ⅱ. 주요 추진방향

비전

의료기기 활용의 선순환 구조 마련

정책 목표

►의료기기 무역수지 개선

* 의료기기 시장점유율 : (‘19) 37.9% → (’25) 40.8%

►혁신성 있는 제품 고도화 및 시장선점

* 매출액 500억원 이상 혁신형 의료기기기업 : (‘20) 7개 → (’25) 15개

주요

과제

전략1 : 의료기기 활용체계 구축

시장성이 있거나,

혁신성이 있는 품목

(예) 레이저수술기, 초음파, 카테터, 전극, 다관절 수술기구 등

‣(맞춤형 트레이닝-K 플랫폼 구축)

병원 부설형

주요 대학병원 내, 환자 임상 연계

통합형

지역 기반, 대규모 트레이닝 및 전시

‣(구매연계 체계 마련) 의료기기 신뢰성 인증제도 마련, 병원 구매절차 개선, 혁신성 있는 제품의 조기 시장진출 지원 시범구매

전략2 : R&D 통한 기술력 확보

국산제품이 없거나, 경쟁력이 낮은 품목

(예) CRRT, 에크모, 내시경, 등

‣(단기) 현장수요가 높은 품목의 신속개발 및 시장진출 지원

‣(중장기) 단기개발이 어려운 품목의 핵심기술력 확보를 통한 중장기 잠재력 확충

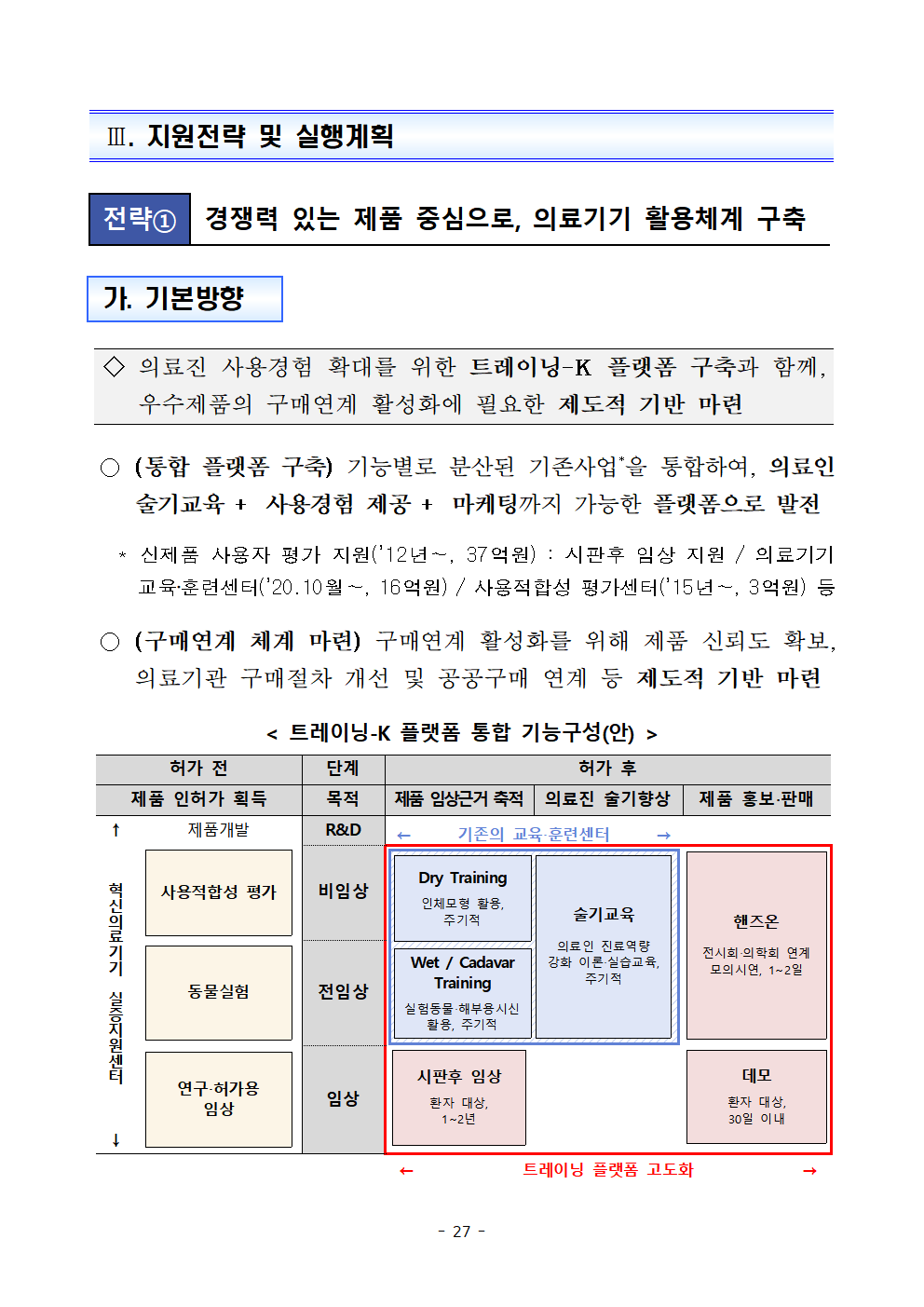

Ⅲ. 지원전략 및 실행계획

전략①

경쟁력 있는 제품 중심으로, 의료기기 활용체계 구축

가. 기본방향

◇ 의료진 사용경험 확대를 위한 트레이닝-K 플랫폼 구축과 함께, 우수제품의 구매연계 활성화에 필요한 제도적 기반 마련

○ (통합 플랫폼 구축) 기능별로 분산된 기존사업*을 통합하여, 의료인 술기교육 + 사용경험 제공 + 마케팅까지 가능한 플랫폼으로 발전

* 신제품 사용자 평가 지원(’12년∼, 37억원) : 시판후 임상 지원 / 의료기기 교육‧훈련센터(’20.10월∼, 16억원) / 사용적합성 평가센터(’15년∼, 3억원) 등

○ (구매연계 체계 마련) 구매연계 활성화를 위해 제품 신뢰도 확보, 의료기관 구매절차 개선 및 공공구매 연계 등 제도적 기반 마련

< 트레이닝-K 플랫폼 통합 기능구성(안) >

허가 전

단계

허가 후

제품 인허가 획득

목적

제품 임상근거 축적

의료진 술기향상

제품 홍보‧판매

↑

혁신의료기기

실증지원센터

↓

제품개발

R&D

← 기존의 교육‧훈련센터 →

사용적합성 평가

비임상

Dry Training

인체모형 활용, 주기적

Wet / Cadavar Training

실험동물‧해부용시신 활용, 주기적

술기교육

의료인 진료역량 강화 이론‧실습교육, 주기적

핸즈온

전시회‧의학회 연계 모의시연, 1~2일

동물실험

전임상

연구‧허가용

임상

임상

시판후 임상

환자 대상,

1~2년

데모

환자 대상,

30일 이내

← 트레이닝 플랫폼 고도화 →

나. 대상품목

◇ 시장성과 혁신성이 있는 전략품목 중심으로 지원대상 제품선정 (트레이닝-K 플랫폼 운영기관 및 의학회 공동)

❶ 시장성이 있는 제품 : 사용경험 제공을 통한 국산품 저변 확대

○ (대상품목) 기술개발 난이도가 낮고 교체부담이 적어 단시간 내 도입이 가능한 치료재료와 기술경쟁력이 있는 범용 의료장비

- (치료재료) 사용량이 많으나 수입 비중이 높은 치료재료 중, 위해도가 낮아 상대적으로 도입 부담이 낮은 1‧2등급 치료재료

※ 혈관내튜브‧카테터, 일회용전기수술기용전극, 일회용내시경주사침, 범용카테터캐뉼러 등

- (범용 의료장비) 시판후 임상시험 지원결과 성능이 검증되고 시장 초기진입에 성공하여, 향후 내수시장 점유율 확대가 유망한 품목

※ 초음파영상진단장치, 레이저수술기, 이동형엑스레이, 안저카메라, 수술용무영등, 의료용고압산소챔버, 뇌파계, 원심분리기, 의료영상전송장치소프트웨어 등

○ (지원방안) 구매로 연계될 수 있는 사용경험(핸즈온, 데모* 등) 확대를 통한 신뢰 축적, 병원 내 사용 저변확대 추진

* (핸즈온) 전시회‧의학회 연계 모의시연, 1∼2일 / (데모) 환자 대상 시범사용, 30일

❷ 혁신성이 있는 제품 : 초기 시장진입을 통한 성공사례 창출

○ (대상품목) 아직까지 시장에 일반화된 제품은 아니나, 글로벌 시장선점을 위해 반복적 노출과 현장의 개선의견 등이 필요한 품목

※ 수술로봇, 다관절 수술기구, AI 영상진단 소프트웨어 등

○ (지원방안) 지속적 교육‧훈련을 통한 사용경험 제공(현장 개선의견 수렴), 초기 트랙레코드 축적을 위한 의료기관의 시범구매 지원

다. 세부 실행계획

? 맞춤형 트레이닝-K 플랫폼 구축

◇ 병원 부설형 : 높은 의료진 접근성 + 환자 대상 활용 가능

◇ 통합형 : 병원을 넘어선 다수수요 충족 + 의료기기 종합구현

□ (병원 부설센터 운영) 브랜드 인지도가 높은 대학병원 내 “사용경험 제공 - 피드백 - 개선”을 통하여 구매로 연계되는 플랫폼 구축

※ ’21년 기존 2개소의 기능 연계‧확장 (’20. 5억원x2개 → ’21. 8억원x2개) → ’22년 이후 신규센터 확대 검토

○ (시장성 있는 제품 : 마케팅 채널 구축) 상설 마케팅 채널을 운영(핸즈온, 데모* 등)하고, 참여 의료진에 대한 인센티브 마련 검토(신규 기능)

* (핸즈온) 전시회‧의학회 연계 모의시연, 1∼2일 / (데모) 환자 대상 시범사용, 30일

- 추가적 성능근거 창출이 필요한 제품(성능 우수 또는 신뢰 불가능)에 대해서는 시판후 임상시험 연계 지원

○ (혁신성 있는 제품 : 주기적 교육‧훈련) 대상별 교육‧훈련 프로그램을 개발‧운영하여, 제품홍보 및 기능 고도화 지원

< 술기교육 커리큘럼 정규화(예시) >

기본 술기코스

수술 술기코스

임상해부 코스

진단 술기코스

▪ 임상술기 코스 (감염관리 등)

▪ 심폐소생술 코스

▪ 중환자 관리 코스 (기관절개관 삽입, 응급시뮬레이션 등)

▪ 미세문합 수술술기

▪ 복/흉강경 수술술기

▪ 혁신제품(수술로봇, 복강경 수술기구 등) 활용 술기코스

▪ 각 진료과별 임상해부 코스

▪ 상부 위장관 내시경 술기 코스

▪ 초음파 술기 코스

□ (통합형 센터 구축) 타 병원 의료인 이용과 공간의 다각적 활용이 어려운 병원 부설센터의 제약으로, 확장된 통합형 센터 구축 추진

○ (개요) 접근성이 높은 지역에 기업과 의료진이 공동으로 이용 가능한 글로벌 수준의 트레이닝 센터를 구축

※ ’21.上 연구용역 → ’22년 이후 본격추진(지자체 공모)

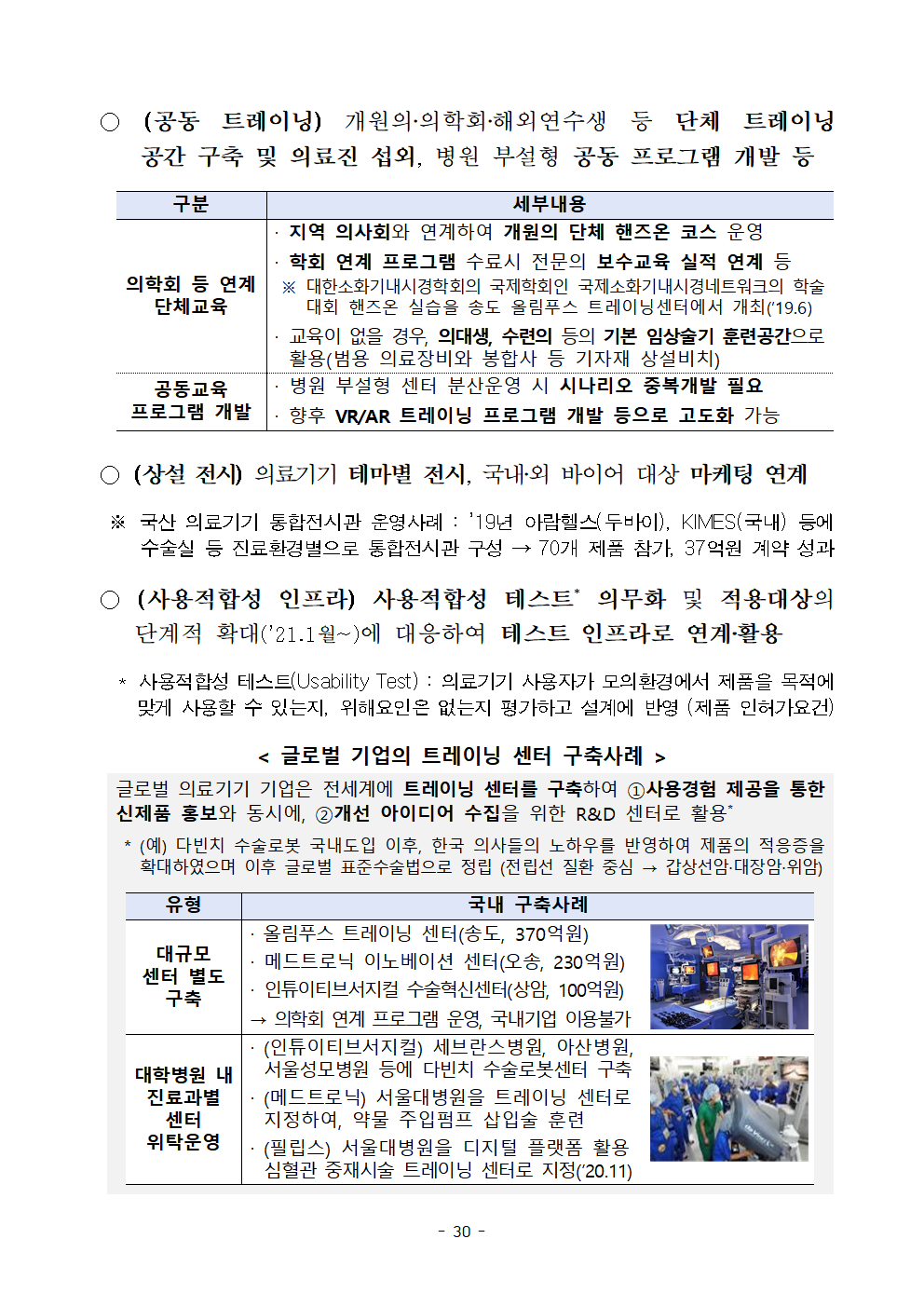

○ (공동 트레이닝) 개원의‧의학회‧해외연수생 등 단체 트레이닝 공간 구축 및 의료진 섭외, 병원 부설형 공동 프로그램 개발 등

구분

세부내용

의학회 등 연계 단체교육

‧ 지역 의사회와 연계하여 개원의 단체 핸즈온 코스 운영

‧ 학회 연계 프로그램 수료시 전문의 보수교육 실적 연계 등

※ 대한소화기내시경학회의 국제학회인 국제소화기내시경네트워크의 학술대회 핸즈온 실습을 송도 올림푸스 트레이닝센터에서 개최(’19.6)

‧ 교육이 없을 경우, 의대생, 수련의 등의 기본 임상술기 훈련공간으로 활용(범용 의료장비와 봉합사 등 기자재 상설비치)

공동교육 프로그램 개발

‧ 병원 부설형 센터 분산운영 시 시나리오 중복개발 필요

‧ 향후 VR/AR 트레이닝 프로그램 개발 등으로 고도화 가능

○ (상설 전시) 의료기기 테마별 전시, 국내‧외 바이어 대상 마케팅 연계

※ 국산 의료기기 통합전시관 운영사례 : ’19년 아랍헬스(두바이), KIMES(국내) 등에 수술실 등 진료환경별으로 통합전시관 구성 → 70개 제품 참가, 37억원 계약 성과

○ (사용적합성 인프라) 사용적합성 테스트* 의무화 및 적용대상의 단계적 확대(’21.1월~)에 대응하여 테스트 인프라로 연계‧활용

* 사용적합성 테스트(Usability Test) : 의료기기 사용자가 모의환경에서 제품을 목적에 맞게 사용할 수 있는지, 위해요인은 없는지 평가하고 설계에 반영 (제품 인허가요건)

< 글로벌 기업의 트레이닝 센터 구축사례 >

글로벌 의료기기 기업은 전세계에 트레이닝 센터를 구축하여 ①사용경험 제공을 통한 신제품 홍보와 동시에, ②개선 아이디어 수집을 위한 R&D 센터로 활용*

* (예) 다빈치 수술로봇 국내도입 이후, 한국 의사들의 노하우를 반영하여 제품의 적응증을 확대하였으며 이후 글로벌 표준수술법으로 정립 (전립선 질환 중심 → 갑상선암‧대장암‧위암)

유형

국내 구축사례

대규모 센터 별도 구축

‧ 올림푸스 트레이닝 센터(송도, 370억원)

‧ 메드트로닉 이노베이션 센터(오송, 230억원)

‧ 인튜이티브서지컬 수술혁신센터(상암, 100억원)

→ 의학회 연계 프로그램 운영, 국내기업 이용불가

대학병원 내

진료과별 센터 위탁운영

‧ (인튜이티브서지컬) 세브란스병원, 아산병원, 서울성모병원 등에 다빈치 수술로봇센터 구축

‧ (메드트로닉) 서울대병원을 트레이닝 센터로 지정하여, 약물 주입펌프 삽입술 훈련

‧ (필립스) 서울대병원을 디지털 플랫폼 활용 심혈관 중재시술 트레이닝 센터로 지정(’20.11)

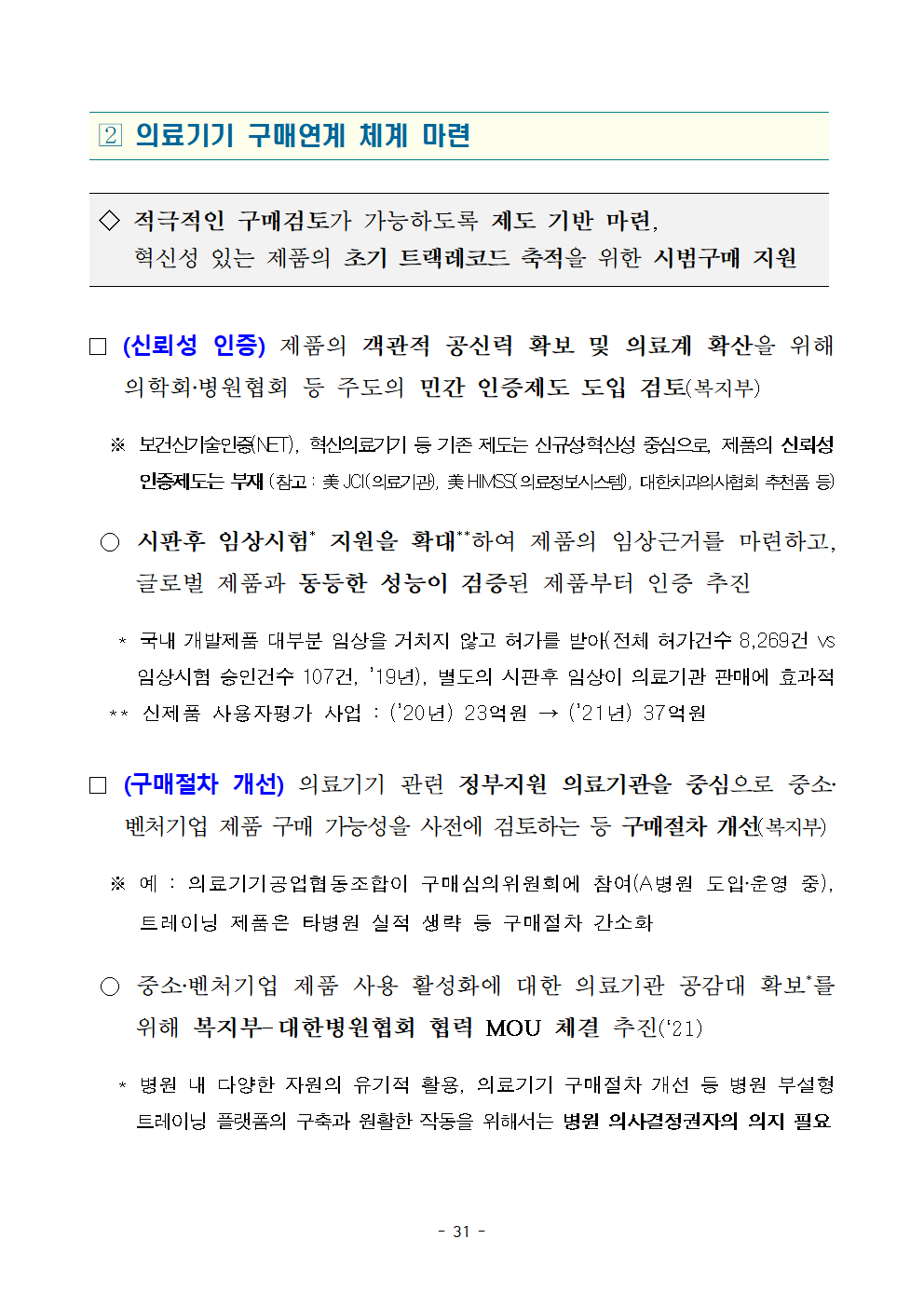

? 의료기기 구매연계 체계 마련

◇ 적극적인 구매검토가 가능하도록 제도 기반 마련,혁신성 있는 제품의 초기 트랙레코드 축적을 위한 시범구매 지원

□ (신뢰성 인증) 제품의 객관적 공신력 확보 및 의료계 확산을 위해 의학회‧병원협회 등 주도의 민간 인증제도 도입 검토(복지부)

※ 보건신기술인증(NET), 혁신의료기기 등 기존 제도는 신규성‧혁신성 중심으로, 제품의 신뢰성 인증제도는 부재 (참고 : 美 JCI(의료기관), 美 HIMSS(의료정보시스템), 대한치과의사협회 추천품 등)

○ 시판후 임상시험* 지원을 확대**하여 제품의 임상근거를 마련하고, 글로벌 제품과 동등한 성능이 검증된 제품부터 인증 추진

* 국내 개발제품 대부분 임상을 거치지 않고 허가를 받아(전체 허가건수 8,269건 vs 임상시험 승인건수 107건, ’19년), 별도의 시판후 임상이 의료기관 판매에 효과적

** 신제품 사용자평가 사업 : (’20년) 23억원 → (’21년) 37억원

□ (구매절차 개선) 의료기기 관련 정부지원 의료기관을 중심으로 중소‧벤처기업 제품 구매 가능성을 사전에 검토하는 등 구매절차 개선(복지부)

※ 예 : 의료기기공업협동조합이 구매심의위원회에 참여(A병원 도입‧운영 중), 트레이닝 제품은 타병원 실적 생략 등 구매절차 간소화

○ 중소‧벤처기업 제품 사용 활성화에 대한 의료기관 공감대 확보*를 위해 복지부-대한병원협회 협력 MOU 체결 추진(‘21)

* 병원 내 다양한 자원의 유기적 활용, 의료기기 구매절차 개선 등 병원 부설형 트레이닝 플랫폼의 구축과 원활한 작동을 위해서는 병원 의사결정권자의 의지 필요

□ (트레이닝-혁신조달 연계) 트레이닝-K 플랫폼을 통해 우수성을 검증한 제품에 대해 공공구매(혁신조달) 활성화 추진(’21~, 조달청)

○ 트레이닝 성과를 혁신성 평가와 연계*하여 혁신시제품 지정**을 확대하고, 수의계약(3년), 시범구매 등 국·공립 의료기관 선도구매로 확산

* 혁신시제품 지정 심사시, 일부 혁신성 평가 항목 간소화

** ’19년 2건(이루다/안저카메라, 피씨엘/혈액스크리닝장비), ’20년 1건(노을/혈구계산기)

□ (혁신의료기기 시범보급) 허가받은 혁신의료기기와 혁신형 의료기기기업 제품을 혁신의료기기 실증지원센터*에 시범보급(’20~’22, 복지부)

* 단국대‧서울대‧서울대치대‧세브란스‧아주대 등 5개 컨소시엄(12개 의료기관) 선정

○ 임상 데이터 축적을 통해 신의료기술평가, 건강보험 급여 등재 등에 필요한 비용 효과성 근거 창출 지원

□ (해외판로 확대) 다양한 형태의 유상차관(EDCF)을 활용하여 우수한 의료기기의 해외진출 지원(’21~, 기재부)

○ 코로나19 긴급대응 의료기기 등 의료기자재차관*을 지속 발굴함과 동시에, 보건‧의료분야 섹터개발차관** 적극 활용(‘21.上)

* (의료기자재차관) 방글라데시 코로나19 긴급대응 의료기자재 공급(’21.上 예정, 15백만불)

** (섹터개발차관) 대상국과의 정책협의 통한 수요발굴(’21.上) → 특정분야(Sector)에 대해 전체승인(구체적 사업은 추후 발굴)

○ 중소기업 전용 소액기자재차관의 사업규모 확대 및 신규사업 발굴 등을 통해 중소 의료기기 업체의 해외진출 기회 확대(‘21.上)

< EDCF를 통한 의료기기 해외진출 >

사업타당성

조사분석

→

EDCF 보건의료 프로젝트 계약

(대한민국-수원국)

→

의료기기 선정

(수원국 주관 경쟁입찰)

→

의료기기 수출

(수원국 구매)

전략②

경쟁력 있는 제품이 없는 경우, R&D 통한 기술력 확보

□ (단기) 신속개발이 가능한 품목의 단기 R&D 및 구매연계 지원(산업부)

※ 현장수요기반 의료기기고도화 기술개발사업 타당성재조사 추진 및 신규과제 지원(’22년), 병원-기업협력플랫폼사업(’14∼’19, 277억원) 타당성재조사 추진 및 신규지원

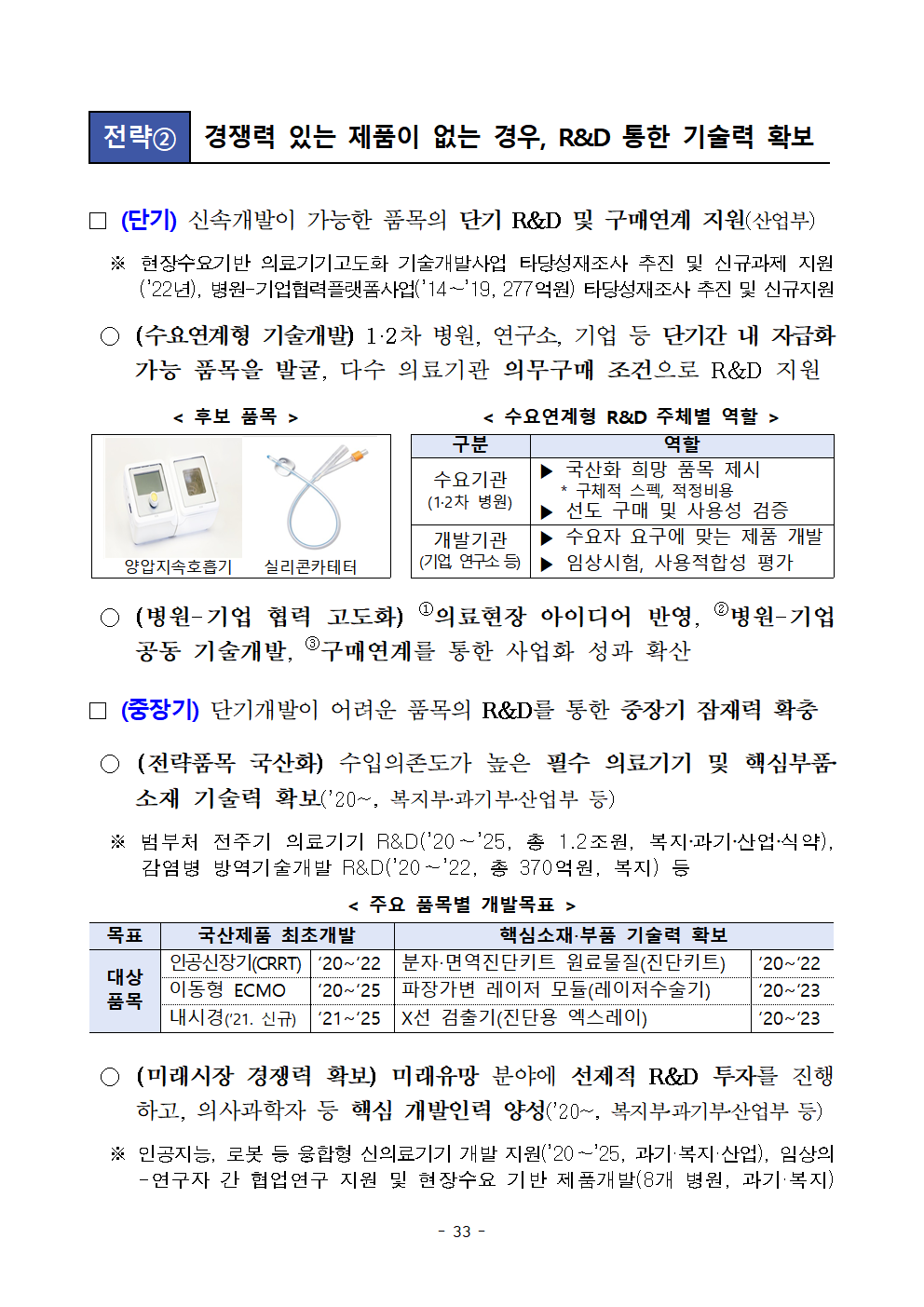

○ (수요연계형 기술개발) 1·2차 병원, 연구소, 기업 등 단기간 내 자급화 가능 품목을 발굴, 다수 의료기관 의무구매 조건으로 R&D 지원

< 후보 품목 > < 수요연계형 R&D 주체별 역할 >

양압지속호흡기 실리콘카테터

구분

역할

수요기관

(1·2차 병원)

▶ 국산화 희망 품목 제시

* 구체적 스펙, 적정비용

▶ 선도 구매 및 사용성 검증

개발기관(기업, 연구소 등)

▶ 수요자 요구에 맞는 제품 개발

▶ 임상시험, 사용적합성 평가

○ (병원-기업 협력 고도화) ①의료현장 아이디어 반영, ②병원-기업 공동 기술개발, ③구매연계를 통한 사업화 성과 확산

□ (중장기) 단기개발이 어려운 품목의 R&D를 통한 중장기 잠재력 확충

○ (전략품목 국산화) 수입의존도가 높은 필수 의료기기 및 핵심부품‧소재 기술력 확보(’20~, 복지부‧과기부‧산업부 등)

※ 범부처 전주기 의료기기 R&D(’20∼’25, 총 1.2조원, 복지‧과기‧산업‧식약), 감염병 방역기술개발 R&D(’20∼’22, 총 370억원, 복지) 등

< 주요 품목별 개발목표 >

목표

국산제품 최초개발

핵심소재‧부품 기술력 확보

대상품목

인공신장기(CRRT)

‘20~‘22

분자‧면역진단키트 원료물질(진단키트)

‘20~‘22

이동형 ECMO

‘20~‘25

파장가변 레이저 모듈(레이저수술기)

‘20~‘23

내시경(‘21. 신규)

‘21~‘25

X선 검출기(진단용 엑스레이)

‘20~‘23

○ (미래시장 경쟁력 확보) 미래유망 분야에 선제적 R&D 투자를 진행하고, 의사과학자 등 핵심 개발인력 양성(’20~, 복지부‧과기부‧산업부 등)

※ 인공지능, 로봇 등 융합형 신의료기기 개발 지원(’20∼’25, 과기·복지·산업), 임상의-연구자 간 협업연구 지원 및 현장수요 기반 제품개발(8개 병원, 과기·복지)

Ⅳ. 향후 추진계획

과제

´21년 1분기

´21년 2분기

´21년 하반기 이후

□맞춤형 트레이닝-K 플랫폼 구축

▪ 병원 부설형

ㅇ수행기관과 과업 범위 협의(~´21.2)

ㅇ‘21년도 사업착수 및 지원대상 공모(´21.3~)

ㅇ‘21년도 성과취합 및 혁신조달 연계(~´21.12)

▪ 통합형

ㅇRFP 마련‧연구 수행기관 모집(~´21.2)

ㅇ연구수행(´21.2~4)

ㅇ‘22년도 예산확보 추진(´21.4~)

□의료기기 구매연계 체계 마련

▪ 신뢰성 인증

ㅇ‘21년도 신제품 사용자평가 공모(~´21.3)

ㅇ인증제도 도입방안 연구수행(~´21.상)

ㅇ세부 추진방안 마련(´21.하)

ㅇ민간인증 시범운영(´22~)

▪ 혁신조달 연계

ㅇ‘21년도 혁신시제품 지정공모(수시)

▪ 혁신실증센터 시범보급

ㅇ후보군 도출(~´21.4)

ㅇ지원대상 공모(´21.5~)

▪ 해외판로 확대

ㅇ의료기자재 공급, 섹터개발차관 수요발굴 등(~´21.상)

□R&D 통한 기술력 확보

▪ 단기 국산화

ㅇ진료과별 협의체 구성‧운영(~´21.상)

▪ 중장기 전략품목 국산화

ㅇ‘21년도 신규과제 공고‧선정(~´21.3)

혁신성장 BIG3 추진회의

21-2(공개)

BIG3 분야 벤처․스타트업

지원 성과 및 '21년 추진 방안

2021. 1. 8.

관 계 부 처 합 동

순 서

Ⅰ. BIG3 분야 벤처․스타트업 정책 필요성 1

Ⅱ. BIG3 주요 실적 및 성과 2

Ⅲ. '21년 추진 방안 6

Ⅳ. 향후 추진 일정 9

Ⅰ. BIG3 분야 벤처․스타트업 정책 필요성

1. 정책 필요성

□ “미래차․바이오헬스․시스템반도체”는 4차 산업혁명의 핵심 3대 분야로서 新기술, 新시장 등 새로운 개척이 필요

◦ 특히, BIG3는 벤처․스타트업이 가장 왕성하게 진입·활동하는 분야로, 그 중 바이오는 최근 3년간 VC투자가 가장 활발한 분야

* 바이오헬스 벤처투자 실적 및 비중(억원, %): ('18) 8,417(24.6) → ('19) 11,033(25.8) → ('20.1~9) 7,684(27.0)

□ BIG3는 독자적 생존능력이 부족한 벤처․스타트업을 위해 국내외 글로벌 기업과의 협업, 규제 완화 등 차별화된 정책 필요

2. 그간 추진경과

□ 「BIG3 중소벤처기업 혁신성장 지원전략」 수립(‘19.12)

◦ 세부 분야별 맞춤형 지원체계 구축, 대기업스타트업의분업적 협업 활성화 등

* BIG3 중소벤처기업의 혁신성장을 위한 구체적인 실행계획으로서의 성격

□ BIG3 육성전략에 따른 차별화된 후속조치 추진

◦ 전용사업 신설 및 BIG3 벤처·스타트업 250개 집중 육성(‘20년~)

* 미래차 70개, 바이오헬스 130개, 시스템반도체 50개

◦ 스마트대한민국펀드(1.3조원), BIG3 전용펀드(1,500억원) 조성(’20년~)

◦ 글로벌기업(ARM·다임러·현대차)과의 협업 환경 마련(‘19년~)

◦ BIG3 혁신기술 규제특례 및 실증 지원(13개 특구지정, 83건 규제특례)

Ⅱ. BIG3 주요 실적 및 성과

1. BIG3 주요 실적(공통)

? BIG3 기업 전용 사업화 프로그램 마련

◦ 전문가와 국민참여단이 참여하여 공정한 평가를 통해 BIG3 분야의 250개 중소·벤처기업을 선정(‘20.6)

* 미래차 70개(친환경 35, 자율주행 35), 바이오헬스 130개, 시스템반도체 50개

→ 향후, 대한민국을 이끌어갈 BIG3 핵심플레이어로 육성

◦ BIG3 전용 R&D 프로그램 도입(‘20년~)

- ’20년에 642개 과제, 847억원 지원(최대 3년간 12억원 지원)

* 미래차 144과제 195억원, 바이오헬스 432과제 564억원, 시스템반도체 66과제 88억원

◦ 미래차·신산업 분야의 전문가를 양성하기 위해 ‘중소기업 계약학과’를 신설(’20년~)

* 경희대, 대구대, 남부대 등 3개 학과 신설, ‘20년 38명 입학

⇒ BIG3 250개 기업은 이미 성과를 시현

◦ 매 출 : (‘19년말) 평균 18.0억원 → (‘20년말) 28.9억원(60.7%↑)

◦ 일자리 : (‘19년말) 평균 18.0명 → (‘20년말) 23.6명 (31.4%↑)

? BIG3 분야 규제자유특구를 지정, 사업화 및 실증 추진

◦ 13개 특구에 83개 규제특례를 부여, 총 273개 특구사업자가 미래차․바이오헬스 분야 신사업 모델 추진

◦ 미래차 분야

자율주행

?일반시민 대상 시승체험 등 자율주행서비스 본격 개시(세종)

친환경차

?초소형 전기차 실증데이터 분석 개시(전남)

?이동형 LNG 충전소 실증(전북) 및 배터리 실증 후 성능평가 착수(경북)

수소차

?수소전지 실증을 물류운반 → 선박까지 확대 실시(울산)

?액화수소 충전소 구축·운영 실증 추진중(강원)

◦ 바이오헬스 분야

의약‧

의료기기

?인체유래물은행(혈액,소변등) 공동운영으로 임상검체(271개) 분양 실시(대전)

?원료의약품 제조‧수출을 위한 대마(HEMP) 재배 허용(경북)

?유전체 데이터 수집‧보관 및 유전정보기반 변화지표(진단마커) 개발(울산)

헬스케어

?고혈압 질환자(211명) 대상 원격 모니터링 후 대면진료 실시(강원)

?재택 의료기기 활용 임상시험대상자(34명) 원격 모니터링(대구)

⇒ 규제자유특구 운영 2년만에 BIG3 분야 가시적 성과 시현

◦ 미래차 : VC투자 32억원, 일자리 창출 154명, 기업이전 64개

◦ 바이오 : VC투자 245억원, 일자리 창출 27명, 기업이전 21개 등

2. BIG3 분야별 주요 성과

1

미래차

? 전통 내연기관차 → 미래차 전환 촉진

◦ 현대·기아차를 ’자상한기업‘으로 협약 체결(‘19.12), 미래차 전용 스마트공장 구축(4개사)

* 정부 32억원, 현대·기아차 50억원 특별출연(정부 30%와 대기업 70% 전액 지원)

◦ 미래차 전환 중소기업을 위한 정책자금, 상생보증 프로그램 마련

- 기존 부품제조 중소기업 → 미래차 전환시 최대 105억원(기업당) 융자 등

* ’19년 12개사(48억원) → ’20년 14개사(79억원)

- 자동차 부품업체 유동성 자금공급으로 719개 기업 경영위기 극복

* 상생협약보증 실적(기보) : ‘20년 4,255억원(994건) (목표 3,150억원 대비 135%)

* 기보 출연금 310억원 : 정부 100억원, 지자체 70억원, 현대차 100억원, 한국GM 40억원

? 스타트업 특화형 육성 프로그램 마련

◦ 중기부-국토부 업무협약(‘20.6)을 통해 자율주행 데이터를 공유하여 신규 비즈니스모델 창출을 위한 지원체계 마련

- 다양한 실증 데이터를 표준화된 형태로 가공하여 스타트업에 제공

- 과기정통부 AI 허브에 개방되는 자율주행 데이터 연계·활용 협의(’20.11)

◦ 글로벌 기업 다임러와 ‘스타트업 아우토반*’을 세계 7번째로 한국에서 개최, 스타트업의 글로벌 진출 기회 마련(’20.7~12)

* ‘16년 다임러 독일 본사에서 시작한 다양한 영역의 모빌리티 유망 스타트업 발굴, 육성 플랫폼

우수

사례

∙코클리어닷에이아이 : ’19.12월 벤츠코리아 해커톤에서 입상하여, 현재 다임러 본사와 파일럿 프로젝트 진행중

2

바이오헬스

? 벤처‧스타트업을 통한 K-방역 체계 구축

◦ 코로나19 진단시약 긴급사용승인 및 수출허가 기업 대상 1:1 전담인력을 지정하여 방역물자 공급, 항공운임 등 애로해소 지원

* 코로나19 진단기기 제조‧수출기업 전담인력 매칭 70개, 브랜드K 선정 13개

◦ 국산화에 성공한 음압캐리어를 ‘우수 연구개발 혁신제품’으로 지정(’20.7), 신속 조달을 통해 공공기관 등 의료현장 공급 확대

* 의료 공공기관, 한국국제협력단(KOICA)을 통한 개도국 등에 음압캐리어 약 1,000대 보급

? 벤처‧스타트업 육성기반 확충

◦ 대형 제약사 등(셀트리온‧신한금융)과 스타트업 공동 육성을 위해 인천 스타트업 파크 내 바이오기업 전용 공간 마련(’20년, 17개사)

◦ 중기부-식약처 업무협약(’20.5)을 통해 의약품 최적 품질관리(Quality by Design) 기반의 스마트공장 보급‧확산

* ’20년 스마트공장 구축 현황 : 의약‧의료기기 37개사, 방역물품 20개사

우수

사례

∙(주)씨젠 : 코로나19 진단시약 신속 개발을 통해 전년대비 매출 10배, 고용창출 2배의 급성장을 하는 등, ’20년 보건의료기술진흥 유공자 대통령 표창 및 브랜드-K 선정

* (’19년) 매출 1,220억원, 고용 316명 → (’20년) 매출 약 1조원, 고용 611명

3

시스템반도체

? 설계부터 제조까지 全주기 지원체계 구축 개시

◦ 글로벌 설계자산 기업(ARM)과 협약 체결(‘20.4), 설계과정에서 많은 비용이 발생하는 반도체 설계자산(IP)을 무상 제공(13개사)

* ARM 설계패키지(Flexible Access) 및 단계별 활용기술, 수요기업 연계, 교육 프로그램 등을 스타트업에 제공

우수

사례

∙(주)퓨리오사AI : ‘20년 구글‧하버드대 등이 주관하는 ’AI칩 벤치마크 테스트‘에서 아시아 기업 중 유일하게 입상하고, SK텔레콤과 차세대 AI 반도체 공동연구 시작

? 현장의 목소리 청취 및 건의사항 해결 노력

◦ 팹리스, 파운드리, 수요기업 등 시스템반도체 생태계 주체들의 현장 목소리를 듣고 지원정책을 발굴하기 위해 노력

* ARM IP 활용기업 간담회(11월), 팹리스 간담회(5월, 11월, 12월), 시스템반도체 세미나(’20년 총 5회)

◦ 서울대, 카이스트, 정부출연(연) 등 반도체 전문가와의 협의를 통해 ‘21년 지원방향을 설정

주요 건의사항

◦ ARM에서 제공하는 IP 뿐만 아니라 반도체 설계~제조 全과정에서 필요한 각종 서비스*에 대한 지원이 절대적으로 부족

* EDA Tool(설계 자동화 S/W), 디자인하우스(설계 검증 및 고도화) 등

◦ 전세계 파운드리가 초호황인 상황에서, 중소 팹리스가 사용할 수 있는 파운드리가 부족하여 양산은 물론 시제품을 제작하기도 어려운 상황

Ⅲ. '21년 추진 방안

1. BIG3 분야 성과확산을 위한 기반조성

? 규제자유특구 실증에 따른 후속 사업화 촉진

◦ 특구·창업기업의 수요에 맞추어 ‘특구챌린지’ 프로그램을 운영, 투자IR, 기술개발, 정책자금 등을 패키지로 지원

? BIG3 분야 등에 집중 투자 유도

◦ ’20년 旣조성한 약 9,000억원* 규모 BIG3 분야 벤처펀드의투자를 촉진하고, ’21년 5,000억원 이상 추가 조성 추진

* (스마트대한민국펀드) 바이오펀드 6,000억원, 그린뉴딜펀드 1,300억원,(DNA·BIG3펀드) 1,500억원

2. BIG3 분야별 지원방안

1

미래차

◇ 스타트업 비중이 높은 자율주행 분야에 집중지원

◇ 국내외 글로벌 완성차-스타트업간 개방형 혁신 활성화

? 자율주행 스타트업 특화지원 강화

◦ 자율주행 스타트업이 개발한 센서 등의 성능을 테스트하고 시뮬레이션까지 가능한 공간과 시설 제공

* 중기부 ‘투자형 R&D(하이테크 기술개발 사업화펀드)’를 활용, 기술개발 등 추진

◦ 공공기관 등이 보유한 자율주행 데이터를 스타트업에 제공함으로써 자율주행 서비스의 성능을 대폭 향상

- 3개 부처와 민간․대학이 데이터를 개방하는 시범사업 추진

* 세종 규제자유특구 관제센터(중기부), K-City 내 데이터 공유센터(국토부), 데이터댐(과기정통부) 등의 데이터를 경연(해커톤 등)을 통해 서비스 개발

? 글로벌 완성차와 스타트업 간 개방형 혁신 협업체계 강화

◦ 현대․기아차, 다임러와의 협력을 보다 확대하고, 정부 후속 연계지원 마련

* ‘21년부터는 ’제로원 엑셀러레이터(현대기아차)‘, ’스타트업 아우토반 코리아(다임러)‘ 공동 개최 추진

2

바이오헬스

◇ 대기업-스타트업간 개방형 혁신활동 촉진

◇ 특화 프로그램 신설 및 바이오 벤처‧스타트업 전용 단지 구축

? 대형 제약사‧병원스타트업간 협업 강화

◦ 스타트업의 혁신기술 고도화 및 초기 판로확보 지원을 위해 보건‧의료 분야 수요처와 협업 기회 제공

* 바이오 분야 사회적 이슈를 주제로 수요처-스타트업간 “바이오 데이” 개최 및 정례화

◦ ‘대기업 문제 제시, 스타트업 해결’ 이라는 ?대-스타 해결사플랫폼?을 바이오 분야에 적용 → 금년중 공모전 개최

? 수요자 중심의 맞춤형 사업 신설

◦ 의사‧간호사 등 방역현장 인력의 애로 해소를 위해 방역물품‧기기의 성능개선 및 신제품 개발 R&D 신설

* 현장수요 맞춤형 방역물품 기술개발(신규, 89억원) : 최대 2년, 6억원

◦ 바이오 분야 현장 실무인재 양성을 위해 재직자 대상 실습 중심의 특화교육 운영(중소기업 충청연수원, 매년 30명)

? 벤처·스타트업 바이오 특화단지 조성 착수

◦ 벤처·스타트업뿐만 아니라 대형 제약사, 병원, 연구소 등이 집적화된 「한국형 랩센트럴」 구축 추진

◦ 바이오 분야 핵심기술인 빅데이터-인공지능(AI) 기반 연구환경을 조성하고 벤처‧스타트업들이 임상 단계까지 진입을 촉진

* “한국형 랩센트럴” 예비타당성 조사 신청(’21.上)

3

시스템반도체

◇ 중소 팹리스가 성장할 수 있는 생태계 환경 조성

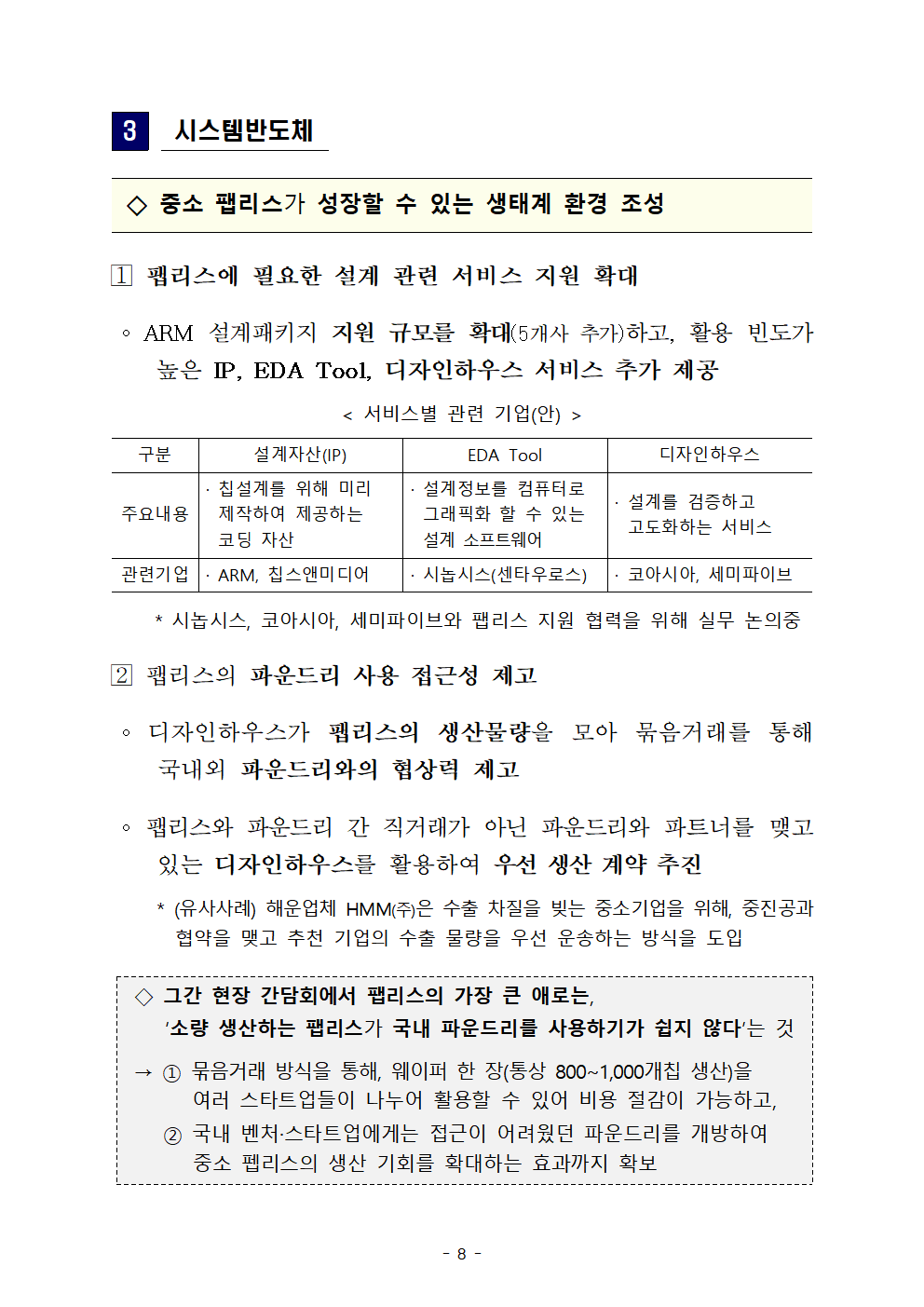

? 팹리스에 필요한 설계 관련 서비스 지원 확대

◦ ARM 설계패키지 지원 규모를 확대(5개사 추가)하고, 활용 빈도가 높은 IP, EDA Tool, 디자인하우스 서비스 추가 제공

< 서비스별 관련 기업(안) >

구분

설계자산(IP)

EDA Tool

디자인하우스

주요내용

· 칩설계를 위해 미리 제작하여 제공하는 코딩 자산

· 설계정보를 컴퓨터로 그래픽화 할 수 있는설계 소프트웨어

· 설계를 검증하고 고도화하는 서비스

관련기업

· ARM, 칩스앤미디어

· 시놉시스(센타우로스)

· 코아시아, 세미파이브

* 시놉시스, 코아시아, 세미파이브와 팹리스 지원 협력을 위해 실무 논의중

? 팹리스의 파운드리 사용 접근성 제고

◦ 디자인하우스가 팹리스의 생산물량을 모아 묶음거래를 통해 국내외 파운드리와의 협상력 제고

◦ 팹리스와 파운드리 간 직거래가 아닌 파운드리와 파트너를 맺고 있는 디자인하우스를 활용하여 우선 생산 계약 추진

* (유사사례) 해운업체 HMM(주)은 수출 차질을 빚는 중소기업을 위해, 중진공과 협약을 맺고 추천 기업의 수출 물량을 우선 운송하는 방식을 도입

◇ 그간 현장 간담회에서 팹리스의 가장 큰 애로는,‘소량 생산하는 팹리스가 국내 파운드리를 사용하기가 쉽지 않다’는 것

→ ① 묶음거래 방식을 통해, 웨이퍼 한 장(통상 800~1,000개칩 생산)을여러 스타트업들이 나누어 활용할 수 있어 비용 절감이 가능하고,

② 국내 벤처·스타트업에게는 접근이 어려웠던 파운드리를 개방하여중소 펩리스의 생산 기회를 확대하는 효과까지 확보

Ⅳ. 향후 추진 일정

추 진 과 제

소관부처

일정

1. 미래차

? 자율주행 스타트업 특화지원 강화

중기부

’21.5~

? 글로벌 완성차와 스타트업 간 개방형 혁신 협업체계 강화

중기부

국토부

과기정통부

’21.7~

2. 바이오헬스

? 대형 제약사‧병원-스타트업간 협업 강화

중기부

’21.4~

? 수요자 중심의 맞춤형 사업 신설

중기부

’21.1~

? 벤처·스타트업 바이오 특화단지 조성 착수

중기부

복지부

산업부

’21.5~

3. 시스템반도체

? 팹리스에 필요한 설계 관련 서비스 지원 확대

중기부

‘21.4~

? 팹리스의 파운드리 사용 접근성 제고

중기부

‘21.5~

'판교핫뉴스1' 카테고리의 다른 글

| 경기도, 중소기업 420개사 대상 온라인해외마케팅 지원. 327만 달러 매출 기록 (0) | 2021.01.11 |

|---|---|

| 경기도, 중기부와 코로나 뚫고 세계 누빌 강소기업 찾는다-경기도-중소벤처기업부 손잡고 ‘2021 글로벌 강소기업 육성사업’ 참여기업 모집 (0) | 2021.01.11 |

| [제1주차 IR52 장영실상] 포스코 / 전기차 구동모터용 전기강판 셀프본딩 (0) | 2021.01.08 |

| 2021년 "청년 디지털 일자리" 참여 접수 시작-청년을 정보기술(IT) 직무에 채용한 중소.중견기업에 인건비 지원 (0) | 2021.01.07 |

| 코로나바이러스감염증-19 국내 발생 현황 (2021-01-07, 정례브리핑) (0) | 2021.01.07 |