제8차 혁신성장 BIG3 추진회의 개최-BIG3 산업동향 및 분야별 정책추진 상황 및 BIG3 산업별 중점 추진과제

2021.04.16. 혁신투자팀

「제8차 혁신성장 BIG3 추진회의」개최

□ 홍남기 부총리 겸 기획재정부장관은 ‘21.4.16(금) 09:30

서울 상암 자율주행차 시범운행지구를 찾아 현장점검과 함께 제8차 혁신성장 BIG3 추진회의를 개최하였음

ㅇ 이는 3차례에 걸쳐 BIG3 산업 분야별로 현장점검을 겸한 집중논의를 통해 추가과제를 발굴·집중 추진하기 위한 첫번째 방문행사임

< 상암 자율차 시범운행지구 현장방문 개요 >

▪일 시:4.16(금) 09:30~10:00

▪장 소:서울 상암 자율차 시범운행지구

▪참 석:(정부) 홍남기 부총리, 최기영 과기부 장관, 변창흠 국토부 장관,

박진규 산업부 차관, 김용래 특허청장

(민간위원) 이석우 펜타시큐리티시스템 대표

(미래차 관련 기업) 이동욱 현대자동차 부사장, 이경수 서울대 교수,

왕윤호 한온시스템 연구소장

(지자체) 서울시 도시교통실장

▪내 용:

➀ 상암 자율주행차 시범운행지구 사업추진상황 점검(미래 모빌리티 센터)

➁ 자율주행차 기술시연 및 탑승

□ 서울 상암 자율주행차 시범운행지구(‘20.12월 지정, 면적 6.2㎢)는 도심에서 민간기업이 자율주행 서비스를 자유롭게 실증할 수 있도록 차량과 차량, 차량과 인프라간 통신망 등 자율주행 협력 인프라를 갖추고 있음

ㅇ 홍남기 부총리를 비롯한, BIG3 추진회의 위원, 미래차 관련 기업 등 참석자들은 ‘27년 주요도로 완전 자율주행(레벨4*) 상용화를 목표로 마을버스, 신선식품‧화물운송 서비스 등을 준비 중인 자율주행 차량을 시승하고,

* 작동구간 내 운전주시가 불필요한 완전자율주행 수준

ㅇ 주행 중인 자율차량의 차로, 위치, 교통신호 등을

통합적으로 정밀 모니터링하는 시범운행지구 상황실

(미래 모빌리티센터)을 점검

□ 이어서 10:00 홍남기 부총리는 「제8차 혁신성장 BIG3

추진회의」를 주재하였음

ㅇ 금번 회의에는 이석우 펜타시큐리티 시스템 대표이사,

왕윤호 한온시스템 연구소장, 김동욱 현대자동차 부사장, 정근창 LG에너지솔루션 부사장, 이경수 서울대 교수 겸 스마트 모빌리티랩 대표 등 미래차 관련 기업이 참석하였으며,

ㅇ ① BIG3 산업동향 및 분야별 정책추진 상황

② BIG3 산업별 중점 추진과제

②-1 차량용 반도체 수급대책 추진동향 및 추가대응

②-2 미래차 경쟁력 확보를 위한 범부처 R&D 추진방안

②-3 ‘25년 자율주행 서비스 상용화를 위한 지원방안

안건이 논의되었음

※ (붙임) 1. 부총리 모두 발언

2. 각 부처별 담당자 및 연락처

※ (별첨) 1. BIG3 산업별 중점 추진과제

1-1. 차량용 반도체 수급대책 추진동향 및 추가대응

1-2. 미래차 경쟁력 확보를 위한 범부처 R&D 추진방안

1-3. ‘25년 자율주행 서비스 상용화를 위한 지원방안

붙임 1 부총리 모두 발언

□ 지금부터 제8차 혁신성장 BIG3 추진회의를 시작하겠음

ㅇ 바쁘신 가운데 현장점검을 겸한 오늘 BIG3 추진회의에 참석해 주신

민간위원이신 이석우 펜타시큐리티시스템 대표님 감사드리고

ㅇ 또한 오늘 특별히 참석해 주신 왕윤호 한온시스템 연구소장님,

김동욱 현대자동차 부사장님, 정근창 LG 에너지솔루션 부사장님, 그리고스마트모빌리티랩 대표를 겸하고 계신 이경수 서울대 교수님 등 미래차 관련기업에 계신 네분께도 특별히 감사말씀 드림

□ 최근 백악관 반도체 CEO 써밋, LG-SK 배터리분쟁 합의에서 보듯이 반도체, 배터리는 4차 산업혁명시대 핵심 인프라로 각국 정부가 시장선점, 공급망 확보 등을 위해 국가전략차원에서 총력 지원중

ㅇ 향후 자국내 안정적 공급망 구축을 위한 패권경쟁은 더욱 치열해 질것으로 예상되며, 시스템반도체, 미래차 부문 경쟁력과 글로벌시장 점유를 위해 정부-기업 모두 촌각을 다투는 총력대응이 긴요

* 반도체 등을 ‘현대의 인프라’로 규정하고 초당적 협력 촉구(美 바이든 대통령), ‘30년까지 최첨단 반도체 20%를 유럽 내에서 생산추진(EU) 등

□ 어제 대통령 주재 확대 경제장관회의에서 반도체, 배터리, 미래차 등 BIG3 산업을 포함한 주요 전략산업 동향을 점검하고 집중육성 전략을 논의하였는 바,

→ 오늘은 특히 이곳 상암 자율주행차 시범운행지구, 미래 모빌리티센터 현장에서 BIG3 산업중 미래차 분야 산업동향 및 정책을 집중 점검함

<금일 혁신성장 BIG3 추진회의 주요 논의>

□ 오늘 회의에서는 구체적으로

① 차량용반도체 수급대책 추진동향 및 추가대응,

② 미래차 경쟁력 확보를 위한 범부처 R&D 추진방안,

③ ‘25년 자율주행 서비스 상용화를 위한 지원방안 등 3건을 상정 논의함

? 먼저 「차량용반도체 수급대책 추진동향 및 추가대응」임

ㅇ 차량용반도체 수급차질이 지속되면서 우리기업을 포함한 글로벌 완성차社 생산차질이 확대되고, 수급불안 장기화 우려도 제기되는 상황

☞ 지난 3월초 이 BIG3 추진회의에서 “차량용반도체 수급대책”(3.10일)을 논의후 차량용 반도체 부품 신속통관 5,549건(2.4억불, 2.17~3.31), 자가격리면제 신속심사(기업인 16명), 표준센서 수급애로 해결지원(18만대분) 등 후속 조치가 이루어졌고, 현재 한 자동차 부품업체가 미래형 차량용 반도체 내재화를 추진중 → 금일 추가과제를 발굴, 집중 추진해 나가고자 함

①(단기간 사업화 집중지원) 먼저 단기간 사업화 가능품목을 발굴하여(4~5월 사업공고) 소부장 사업을 통해 우선 지원하고, ‘22년 예산 대폭 증액을 추진

- 아울러 미래차 전력소비 확대에 대응하기 위해 SiC, GaN 기반

전력반도체 등에 대한 신규 R&D 예산도 지원

②(수요공급기업간 연대협력 및 업계 애로해소) 미래차-반도체 연대·협력협의체(3.4일 발족) 통해 수급안정 협력과제를 발굴하고 4월중 “중장기 차량용반도체 기술개발 로드맵” 수립도 착수

- 또한 인허가절차 개선, 재정세제 지원, 인력양성 등 업계 건의사항에대해서는 최우선적 해소하고, 종합검토가 필요한 사안은 상반기 발표될 “K-반도체 벨트전략”에 반영 추진

? 두 번째 안건은 「미래차 경쟁력 확보를 위한 범부처 R&D 추진방안」임

ㅇ 내연기관차에서 친환경, 자율주행차 중심으로 급속히 재편되고, 미래차 시장선점을 위한 핵심기술 확보경쟁이 격화되고 있어 선제적 R&D 투자가 시급

☞ 친환경차 보급 세계1위, 전국 주요도로 완전자율주행 세계최초 상용화 등 2030년 미래차 경쟁력 1등 국가 도약을 목표로 4가지 방향에서 집중지원

①(선제적 R&D 투자 확대) 금년 미래차 R&D 투자를 작년보다 37% 확대된 3,679억원 지원. 현재의 투자강화 기조를 ‘25년까지 지속해 나갈 것

②(6대 핵심기술 확보) 미래차 핵심기술인 ➀배터리, ➁수소연료전지, ➂자율차 통신, ➃차량용 반도체, ➄차량용 센서, ➅자율주행SW 등 6대 기술개발에 R&D 집중투자

③(미래차로 생태계 전환) 초고효율 하이브리드 시스템 등 내연차 고도화와 함께 부품기업의 미래차 전환 기술개발 수요를 반영한 지원을 통해 미래차로의 원활한 생태계 전환을 적극 지원

④(서비스 발굴·확산) 자율주행차를 접목한 다양한 서비스모델(택시·배송 등) 개발 → 수요자의 니즈 등을 반영한 단계적 보급 확산에 주력해 나가고자 함

? 마지막 안건은 「‘25년 자율주행 서비스 상용화를 위한 지원방안」임

ㅇ 올해부터 Lv.3 자율주행차 출시 등 자율주행차 보급이 본격화됨에 따라 버스·택시 등 자율주행 서비스시장이 급성장할 것으로 전망

* ‘30년에는 버스의 50%, 택시의 25%가 자율차로 운행될 전망(Frost&Sullivan, ’19)

☞ 2025년 전국 고속도로 및 지자체 주요거점에서 자율주행 상용서비스 제공을 목표로 ➊시범운행지구를 중심으로 서비스 실증 활성화, ➋국민체감형 서비스 개발, ➌상용화 기반 구축 측면에서 중점 지원 해 나갈 것

①(서비스 실증 활성화) 먼저 서울 상암 등 6개 자율주행 시범운행지구에서 유상실증서비스*를 금년 상반기중 개시하고, 하반기부터 실증결과를 토대로 규제·법령 정비 추진

*세종(순환셔틀, ‘20.12), 광주(노면청소차, ’21.2), 서울(마을버스,’21.5), 제주(공항픽업,’21.5), 대구(로봇택시,’21.6), 충북(BRT,’21.6)

②(자율주행서비스 개발 고도화) 금년중 자율주행 대형버스 개발을 완료하고, 교통약자 이동지원, 긴급차량 통행지원 등 7대 핵심 공공서비스* 개발도 집중 지원

* ➊교통약자 이동지원 ➋수요대응 대중교통 ➌공유차 ➍도시환경관리 ➎인프라모니터링 ➏긴급차량 통행지원 ➐사고예방 순찰

③(서비스 상용화 기반구축) 자율주행 교통물류 기본계획을 금년 5월까지 수립하고, 부처별 자율주행 데이터 연계를 통한 서비스개발 지원 및 자율자동차 제작부터 全과정을 통합한 신규 데이터 플랫폼을 ‘25년까지 구축

(모두발언 여기까지임)

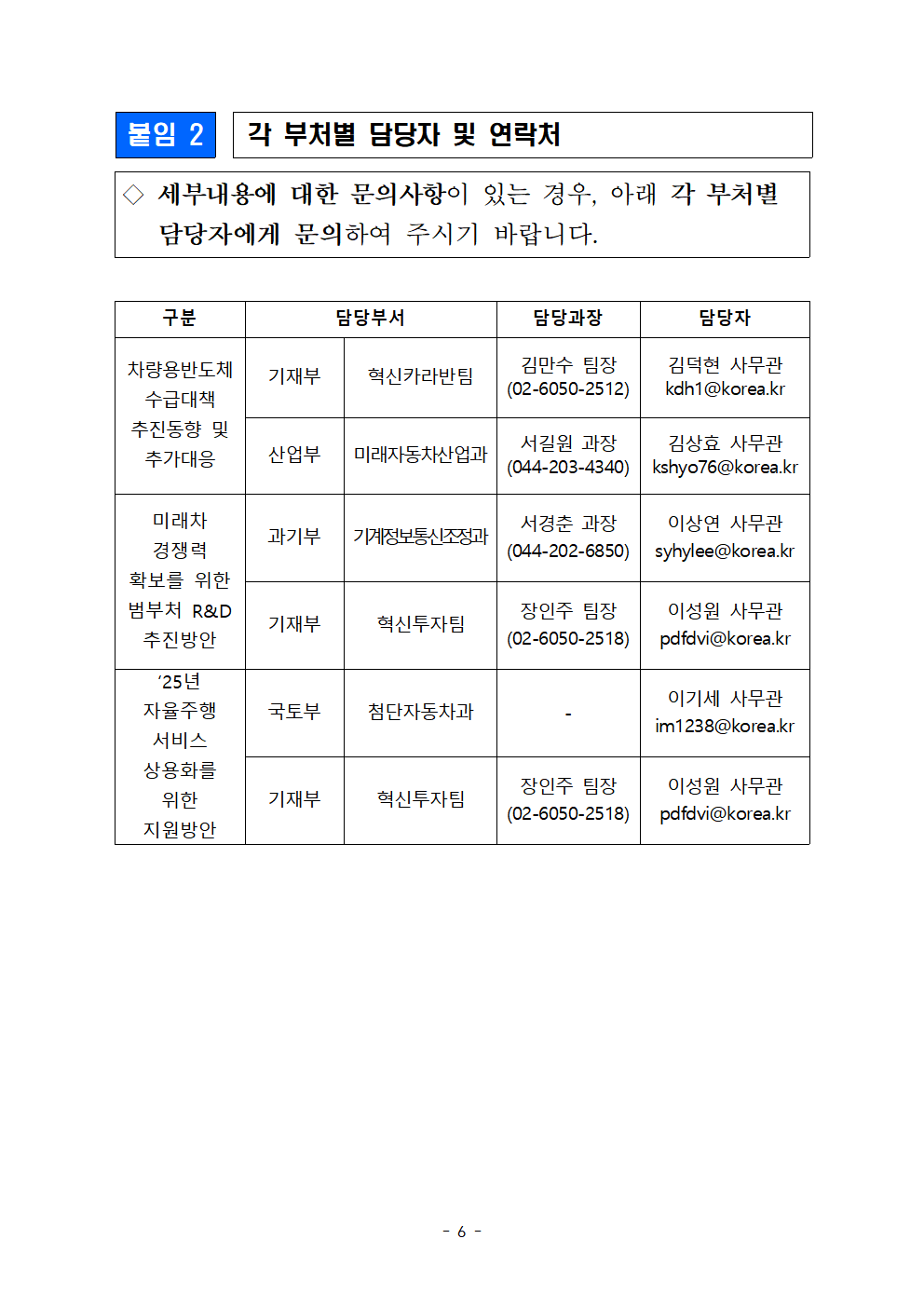

붙임 2 각 부처별 담당자 및 연락처

◇ 세부내용에 대한 문의사항이 있는 경우, 아래 각 부처별

담당자에게 문의하여 주시기 바랍니다.

구분 담당부서 담당과장 담당자

차량용반도체 기재부 혁신카라반팀

수급대책

추진동향 및

추가대응 산업부 미래자동차산업과 서

미래차 경쟁력 확보를 위한 범부처 R&D 추진방안 과기부 기계정보통신조정과

기재부 혁신투자팀

‘25년 자율주행 서비스 상용화를 위한 지원방안 국토부 첨단자동차과

기재부 혁신투자팀

혁신성장 BIG3 추진회의

21-8(공개)

BIG3 산업(미래차) 중점 추진과제

2021. 4. 16.

관 계 부 처 합 동

차량용 반도체 수급대책

추진동향 및 추가대응

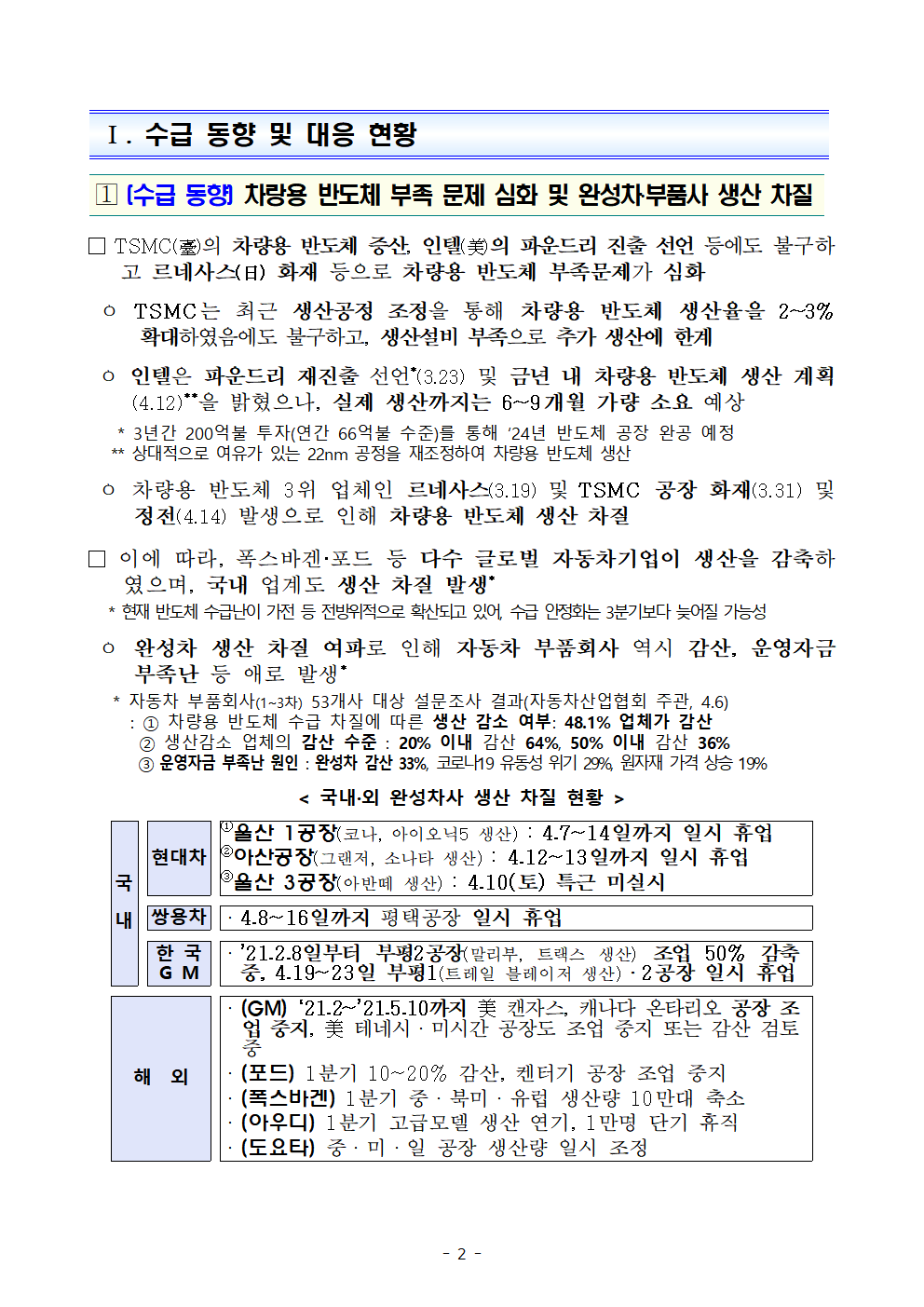

Ⅰ. 수급 동향 및 대응 현황

? (수급 동향) 차랑용 반도체 부족 문제 심화 및 완성차․부품사 생산 차질

□ TSMC(臺)의 차량용 반도체 증산, 인텔(美)의 파운드리 진출 선언 등에도 불구하고 르네사스(日) 화재 등으로 차량용 반도체 부족문제가 심화

ㅇ TSMC는 최근 생산공정 조정을 통해 차량용 반도체 생산율을 2~3% 확대하였음에도 불구하고, 생산설비 부족으로 추가 생산에 한계

ㅇ 인텔은 파운드리 재진출 선언*(3.23) 및 금년 내 차량용 반도체 생산 계획(4.12)**을 밝혔으나, 실제 생산까지는 6~9개월 가량 소요 예상

* 3년간 200억불 투자(연간 66억불 수준)를 통해 ‘24년 반도체 공장 완공 예정

** 상대적으로 여유가 있는 22nm 공정을 재조정하여 차량용 반도체 생산

ㅇ 차량용 반도체 3위 업체인 르네사스(3.19) 및 TSMC 공장 화재(3.31) 및 정전(4.14) 발생으로 인해 차량용 반도체 생산 차질

□ 이에 따라, 폭스바겐·포드 등 다수 글로벌 자동차기업이 생산을 감축하였으며, 국내 업계도 생산 차질 발생*

* 현재 반도체 수급난이 가전 등 전방위적으로 확산되고 있어, 수급 안정화는 3분기보다 늦어질 가능성

ㅇ 완성차 생산 차질 여파로 인해 자동차 부품회사 역시 감산, 운영자금 부족난 등 애로 발생*

* 자동차 부품회사(1~3차) 53개사 대상 설문조사 결과(자동차산업협회 주관, 4.6)

: ① 차량용 반도체 수급 차질에 따른 생산 감소 여부: 48.1% 업체가 감산

② 생산감소 업체의 감산 수준 : 20% 이내 감산 64%, 50% 이내 감산 36%

③ 운영자금 부족난 원인 : 완성차 감산 33%, 코로나19 유동성 위기 29%, 원자재 가격 상승 19%

국 현대차 ①울산 1공장(코나, 아이오닉5 생산) : 4.7~14일까지 일시 휴업

내 ②아산공장(그랜저, 소나타 생산) : 4.12~13일까지 일시 휴업

③울산 3공장(아반떼 생산) : 4.10(토) 특근 미실시

쌍용차 ㆍ4.8~16일까지 평택공장 일시 휴업

한 국 ㆍ’21.2.8일부터 부평2공장(말리부, 트랙스 생산) 조업 50% 감축 중, 4.19~23일 부평1(트레일 블레이저 생산)ㆍ2공장 일시 휴업

G M

해 외 ㆍ(GM) ‘21.2~’21.5.10까지 美 캔자스, 캐나다 온타리오 공장 조업 중지, 美 테네시ㆍ미시간 공장도 조업 중지 또는 감산 검토 중

ㆍ(포드) 1분기 10~20% 감산, 켄터기 공장 조업 중지

ㆍ(폭스바겐) 1분기 중ㆍ북미ㆍ유럽 생산량 10만대 축소

ㆍ(아우디) 1분기 고급모델 생산 연기, 1만명 단기 휴직

ㆍ(도요타) 중ㆍ미ㆍ일 공장 생산량 일시 조정

? (대응 현황) 국제협력, 신속통관 등 지원을 통해 국내생산 등 일부 성과 시현

□ 차량용 반도체의 수급 애로를 해소하기 위해 BIG3 회의(3.10일)를 통해 실태를 점검하고 대책을 마련․추진한 결과 일부 성과 발생

➊ (국제사회와의 협력 강화) 차랑용 반도체의 해외 긴급 조달을 위해 민·관 협력 채널을 활용하여 대만 등 주요 국가, 해외 반도체 기업, 협회 등과 긴밀히 협의

☞ TSMC 등 대만 내 주요 파운드리(위탁생산) 기업은 생산공정 조정을 통해 차량용 반도체 생산율을 2~3% 가량 확대함

※ 외교부 교섭 결과, 대만 경제부는 ‘TSMC의 차량용 반도체 증산 및 한국 등 글로벌 각국에 공급하는 물량 확대’에 관한 서한을 우리 정부에 발송

➋ (통관ㆍ물류 등 긴급지원) 자동차 생산에 차질이 발생하지 않도록, 2.17일부터 차량용 반도체 부품에 대한 신속 통관 지원(관세청)

☞ 2.17~3.31일간 15개사 5,549건 신속통관 지원(금액 기준 2.4억불 규모)

➌ (자가격리면제 신속검사) 차량용 반도체 조달 관련 출·입국 시 자가격리면제 신속심사 실시

☞ ‘21.2월 이후 출입국 9건, 출장 기업인 16명에 대해 신속검사 진행

➍ (수급애로 기업 교섭 지원) 3월 A社(국내 수요기업) 요청으로 B社(해외 반도체 기업), C社(해외 반도체 패키징기업)와의 협의를 측면 지원하여 스티어링 표준센서 수급 애로 해결 지원

☞ 18만대 분량에 해당하는 부품 조달

➎ (차량형 반도체 국내 생산) 현대차그룹은 현대모비스(‘20.12월 현대오토론 반도체 사업부문 인수)를 통해 미래형 차량용 반도체 내재화 추진(‘21.3)

☞ 설계·개발을 직접하고, 제조는 위탁생산하여 공급망 개편

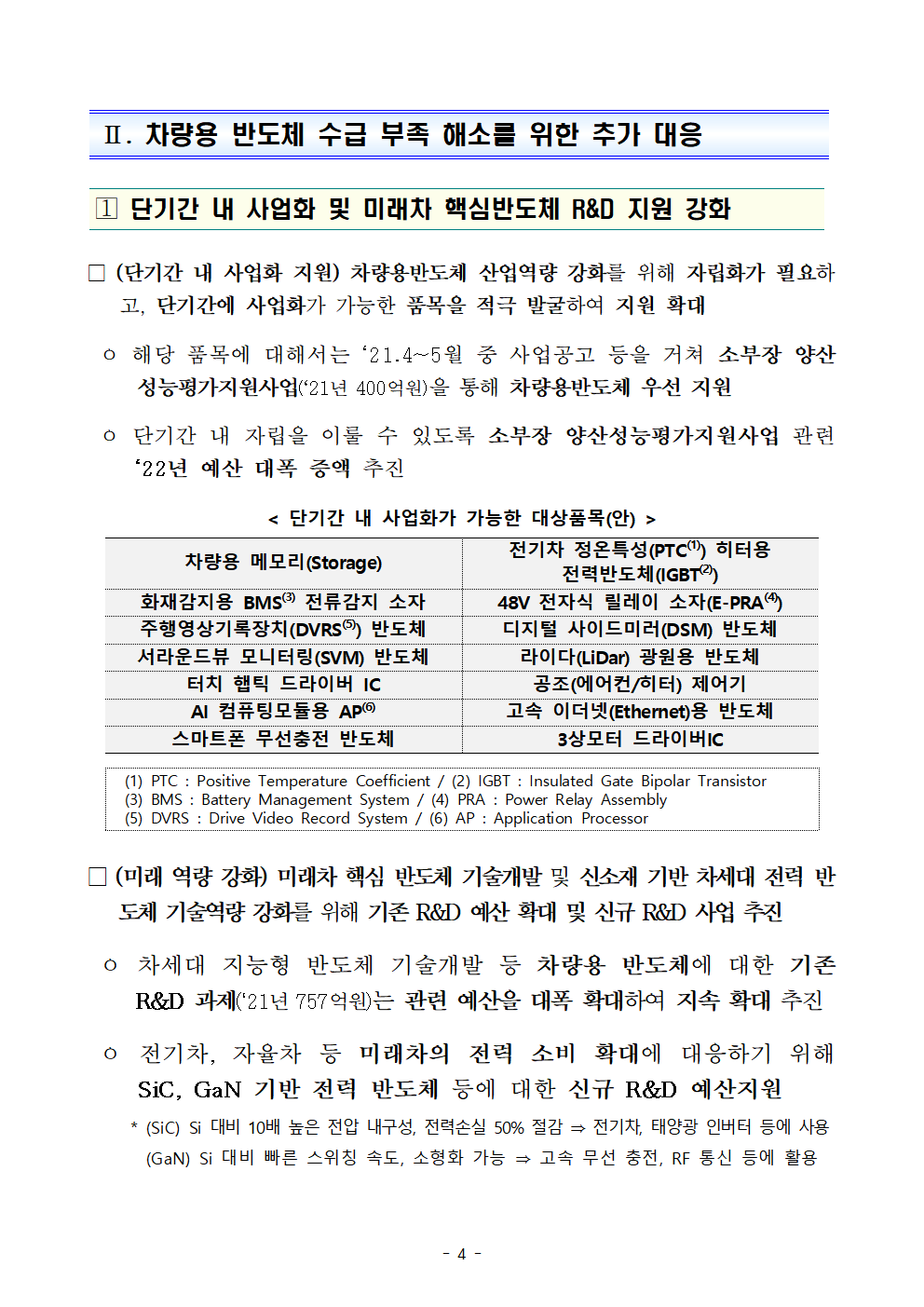

Ⅱ. 차량용 반도체 수급 부족 해소를 위한 추가 대응

? 단기간 내 사업화 및 미래차 핵심반도체 R&D 지원 강화

□ (단기간 내 사업화 지원) 차량용반도체 산업역량 강화를 위해 자립화가 필요하고, 단기간에 사업화가 가능한 품목을 적극 발굴하여 지원 확대

ㅇ 해당 품목에 대해서는 ‘21.4~5월 중 사업공고 등을 거쳐 소부장 양산성능평가지원사업(‘21년 400억원)을 통해 차량용반도체 우선 지원

ㅇ 단기간 내 자립을 이룰 수 있도록 소부장 양산성능평가지원사업 관련 ‘22년 예산 대폭 증액 추진

< 단기간 내 사업화가 가능한 대상품목(안) >

차량용 메모리(Storage) 전기차 정온특성(PTC(1)) 히터용 전력반도체(IGBT(2))

화재감지용 BMS(3) 전류감지 소자 48V 전자식 릴레이 소자(E-PRA(4))

주행영상기록장치(DVRS(5)) 반도체 디지털 사이드미러(DSM) 반도체

서라운드뷰 모니터링(SVM) 반도체 라이다(LiDar) 광원용 반도체

터치 햅틱 드라이버 IC 공조(에어컨/히터) 제어기

AI 컴퓨팅모듈용 AP(6) 고속 이더넷(Ethernet)용 반도체

스마트폰 무선충전 반도체 3상모터 드라이버IC

(1) PTC : Positive Temperature Coefficient / (2) IGBT : Insulated Gate Bipolar Transistor

(3) BMS : Battery Management System / (4) PRA : Power Relay Assembly

(5) DVRS : Drive Video Record System / (6) AP : Application Processor

□ (미래 역량 강화) 미래차 핵심 반도체 기술개발 및 신소재 기반 차세대 전력 반도체 기술역량 강화를 위해 기존 R&D 예산 확대 및 신규 R&D 사업 추진

ㅇ 차세대 지능형 반도체 기술개발 등 차량용 반도체에 대한 기존 R&D 과제(‘21년 757억원)는 관련 예산을 대폭 확대하여 지속 확대 추진

ㅇ 전기차, 자율차 등 미래차의 전력 소비 확대에 대응하기 위해 SiC, GaN 기반 전력 반도체 등에 대한 신규 R&D 예산지원

* (SiC) Si 대비 10배 높은 전압 내구성, 전력손실 50% 절감 ⇒ 전기차, 태양광 인버터 등에 사용

(GaN) Si 대비 빠른 스위칭 속도, 소형화 가능 ⇒ 고속 무선 충전, RF 통신 등에 활용

? 수요-공급기업간 연대․협력 강화 및 업계 애로 해소 즉시 추진

□ (연대․협력 강화) 미래차-반도체 연대·협력 협의체(3.4일 발족)를 통해 차량용 반도체 수급 안정 및 자립화를 위한 협력과제 지속 발굴

* 협의체 발족 이후 자동차-반도체산업협회간 협력 MOU 체결(3.17), 3차례 실무회의 및 제2차 회의(4.7)를 통해 연대ㆍ협력 품목 검토 지속발굴 및 사업화 검토

ㅇ 또한, 4월 중으로 민·관 합동 「중장기 차량용반도체 기술개발 로드맵」* 수립 착수, 연내 발표를 통해 중장기 발전방향 제시

* 차량용반도체 시장동향 및 전망, 주요국 및 주요기업 동향, 주요 기술특허 분석, 국내 기술수준 및 유망기술(생태계 구축 시나리오), 기술개발 방향 등에 대해 조사·분석

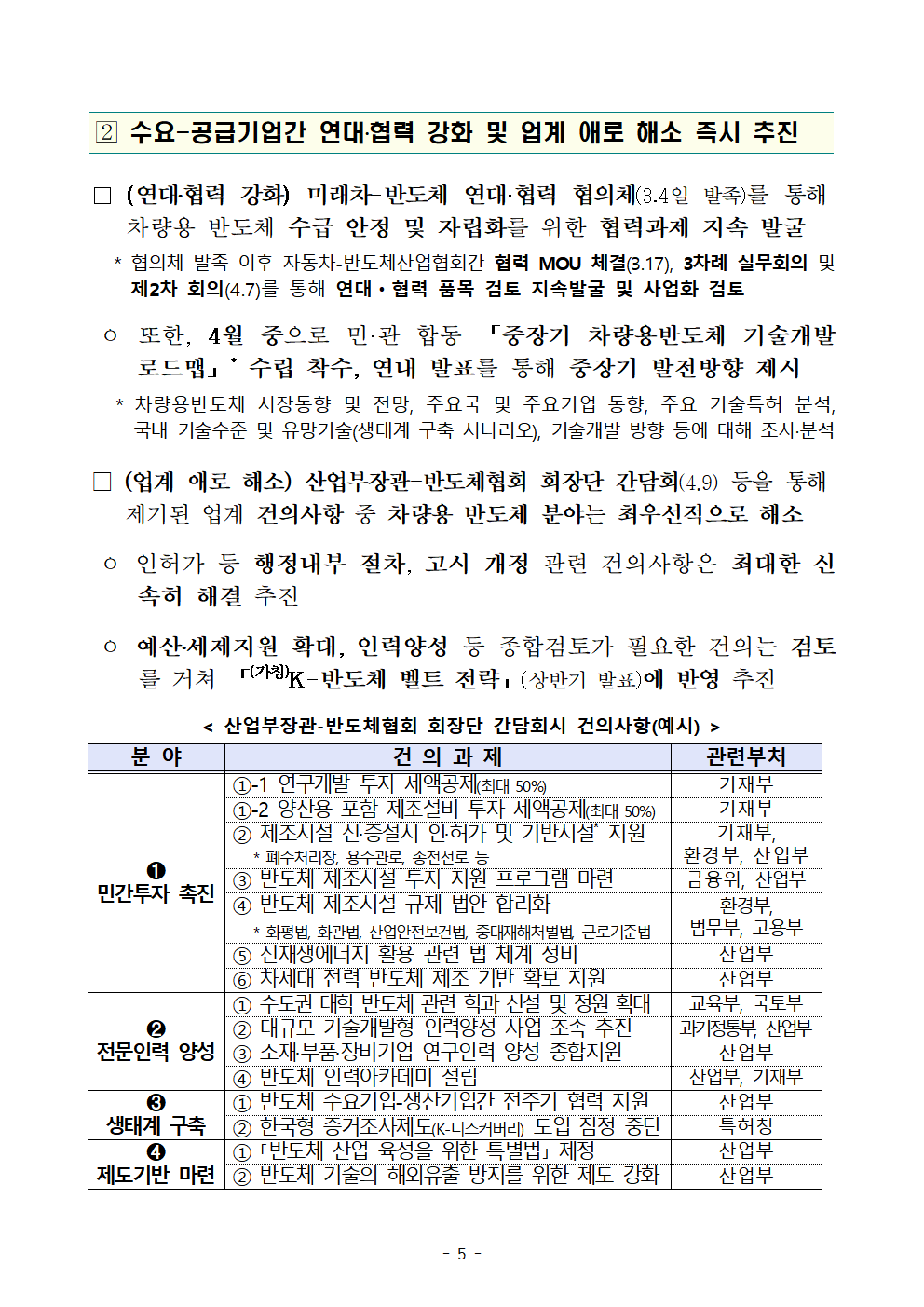

□ (업계 애로 해소) 산업부장관-반도체협회 회장단 간담회(4.9) 등을 통해 제기된 업계 건의사항 중 차량용 반도체 분야는 최우선적으로 해소

ㅇ 인허가 등 행정내부 절차, 고시 개정 관련 건의사항은 최대한 신속히 해결 추진

ㅇ 예산․세제지원 확대, 인력양성 등 종합검토가 필요한 건의는 검토를 거쳐 「(가칭)K-반도체 벨트 전략」(상반기 발표)에 반영 추진

< 산업부장관-반도체협회 회장단 간담회시 건의사항(예시) >

분 야 건 의 과 제 관련부처

➊ ①-1 연구개발 투자 세액공제(최대 50%) 기재부

민간투자 촉진 ①-2 양산용 포함 제조설비 투자 세액공제(최대 50%) 기재부

② 제조시설 신·증설시 인·허가 및 기반시설* 지원 기재부,

환경부, 산업부

* 폐수처리장, 용수관로, 송전선로 등

③ 반도체 제조시설 투자 지원 프로그램 마련 금융위, 산업부

④ 반도체 제조시설 규제 법안 합리화 환경부,

법무부, 고용부

* 화평법, 화관법, 산업안전보건법, 중대재해처벌법, 근로기준법

⑤ 신재생에너지 활용 관련 법 체계 정비 산업부

⑥ 차세대 전력 반도체 제조 기반 확보 지원 산업부

➋ ① 수도권 대학 반도체 관련 학과 신설 및 정원 확대 교육부, 국토부

전문인력 양성 ② 대규모 기술개발형 인력양성 사업 조속 추진 과기정통부, 산업부

③ 소재·부품·장비기업 연구인력 양성 종합지원 산업부

④ 반도체 인력아카데미 설립 산업부, 기재부

➌ ① 반도체 수요기업-생산기업간 전주기 협력 지원 산업부

생태계 구축 ② 한국형 증거조사제도(K-디스커버리) 도입 잠정 중단 특허청

➍ ① 「반도체 산업 육성을 위한 특별법」 제정 산업부

제도기반 마련 ② 반도체 기술의 해외유출 방지를 위한 제도 강화 산업부

미래차 경쟁력 확보를 위한

범부처 R&D 추진방안(요약)

「미래차 경쟁력 확보를 위한 범부처 R&D 추진방안」(요약)

1. 추진배경

ㅇ 내연기관차 판매중단 선언* 등으로 인해 글로벌 친환경차 시장((‘19)4.8 → (’20)6.7%)이 급속히 확대 중이며, 자율차 시장은 연평균 41% 성장** 전망

* 노르웨이 ’25년, 영국 ’30년, 미국 캘리포니아주 ‘35년까지 내연기관차(승용) 판매중단 선언

** 현재 레벨3 수준인 자율차 세계시장 규모는 ’20년 71억불 → ‘35년 1,204억불 성장 전망(KPMG, ’20)

ㅇ 글로벌 IT 기업 참여 등 글로벌 미래차 기술 경쟁이 더욱 격화 중*으로, 우리도 완성차 업체 뿐 아니라 소부장 기업의 경쟁력**도 함께 높일 필요

* 전통적인 자동차 기업 외에 구글, 애플 등 글로벌 IT 기업들도 미래차 개발 참여

** 국내 미래차 부품기업(배터리, 연료전지, 모터, AI 등)은 전체 부품기업의 4%에 불과

☞ 미래차 분야 확실한 기술경쟁력 확보를 위한 선제적·전략적 R&D 투자, 다부처 및 민·관 협업을 통한 총력 대응을 통해 조속한 성과창출 필요

2. 기본방향

➊ (투자) 선제적 R&D 투자 및 범부처 협업체계 강화

ㅇ 미래차 분야 정부 R&D 투자 확대 기조 유지, 투자 효율성 제고 및 성과 극대화를 위한 부처별 협업 및 역할분담을 통한 패키지 지원

➋ (기술) 미래차 시장을 좌우할 6대 핵심기술 확보

ㅇ 차량용 배터리·통신·반도체 등 6대 핵심기술에 대한 국내외 역량 및 경쟁력 분석 등을 통해 단·중·장기 맞춤형 전략을 세워 선도적 기술 개발 추진

➌ (기업) 내연기관차에서 미래차로 산업생태계 전환 지원

ㅇ 기존 내연기관차 부품 기업의 미래차로 전환 및 공공인프라 구축·개방 등을 통한 신속한 사업화 지원

➍ (서비스) 경제적 파급효과가 큰 핵심서비스 발굴 및 확산

ㅇ 민·관 협업을 통해 안전하고 수익성이 높은 미래차 서비스를 발굴·실증하여 핵심 서비스의 단계적 확산을 추진

3. 추진방안

? R&D 투자 및 협업체계 강화

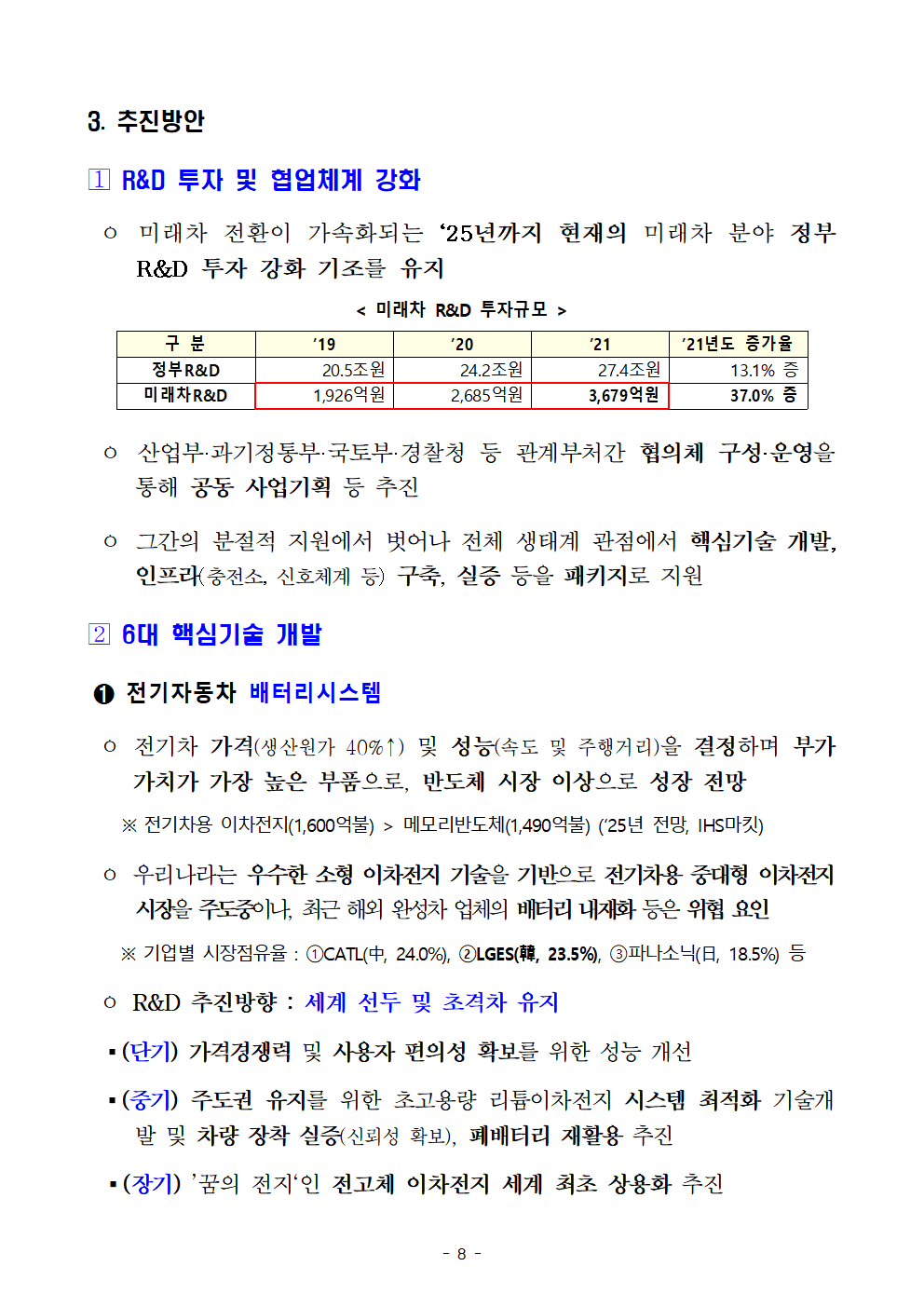

ㅇ 미래차 전환이 가속화되는 ‘25년까지 현재의 미래차 분야 정부 R&D 투자 강화 기조를 유지

< 미래차 R&D 투자규모 >

구 분 ’19 ’20 ’21 ’21년도 증가율

정부R&D 20.5조원 24.2조원 27.4조원 13.1% 증

미래차R&D 1,926억원 2,685억원 3,679억원 37.0% 증

ㅇ 산업부·과기정통부·국토부·경찰청 등 관계부처간 협의체 구성·운영을 통해 공동 사업기획 등 추진

ㅇ 그간의 분절적 지원에서 벗어나 전체 생태계 관점에서 핵심기술 개발, 인프라(충전소, 신호체계 등) 구축, 실증 등을 패키지로 지원

? 6대 핵심기술 개발

➊ 전기자동차 배터리시스템

ㅇ 전기차 가격(생산원가 40%↑) 및 성능(속도 및 주행거리)을 결정하며 부가가치가 가장 높은 부품으로, 반도체 시장 이상으로 성장 전망

※ 전기차용 이차전지(1,600억불) > 메모리반도체(1,490억불) (‘25년 전망, IHS마킷)

ㅇ 우리나라는 우수한 소형 이차전지 기술을 기반으로 전기차용 중대형 이차전지 시장을 주도중이나, 최근 해외 완성차 업체의 배터리 내재화 등은 위협 요인

※ 기업별 시장점유율 : CATL(中, 24.0%), LGES(韓, 23.5%), 파나소닉(日, 18.5%) 등

ㅇ R&D 추진방향 : 세계 선두 및 초격차 유지

▪(단기) 가격경쟁력 및 사용자 편의성 확보를 위한 성능 개선

▪(중기) 주도권 유지를 위한 초고용량 리튬이차전지 시스템 최적화 기술개발 및 차량 장착 실증(신뢰성 확보), 폐배터리 재활용 추진

▪(장기) ’꿈의 전지‘인 전고체 이차전지 세계 최초 상용화 추진

➋ 수소전기차 연료전지시스템

ㅇ 수소전기차 가격(생산원가의 65% 이상을 차지) 및 성능(연비 및 주행거리)을 결정하며, ’20년 대비 ’30년 약 100배 이상 성장 전망

※ 시장 : ‘20년 4억불(1만대) → ’30년 300억불(150만대) (‘30년 전망, Frost&Sullivan, ’20)

ㅇ 수소전기차 연료전지 시장은 한국이 주도하고, 美·日·中 3국이 추격 중

※ 기업별 시장점유율(승용) : 현대차(韓, 83.4%), 토요타(日, 14.0%), 혼다(日, 2.6%)

※ 연료전지시스템 효율 : 韓 60%, 日·美·獨·中·加 55%

ㅇ R&D 추진방향 : 세계시장 선점을 위한 기술고도화 및 주도권 유지

▪(단기) 내연기관차 수준의 경제성·내구성 향상을 위한 기술고도화 추진

▪(중기) 주도권 유지를 위한 수소저장량 증대 및 여타 수송수단(선박, 철도 등) 확대

▪(장기) 고가·희소 소재 의존도 저감 및 에너지 효율 초격차 유지

➌ 자율차 통신시스템

ㅇ 센서의 인지 한계를 넘어 주요 교통정보 수신을 통해 완전자율주행 상용화를 지원하는 핵심기술 (커넥티드형 자율주행)

※ 주행 중인 차량이 도로시설 및 다른 차량과의 직접통신을 바탕으로 위험정보 등을 실시간 전파·공유하여 일반차량의 경우에도 교통사고 40% 예방, 통행속도 20% 향상 가능

ㅇ 우리나라는 전 세계에서 유일하게 구체적인 자율차 통신 도로인프라(C-ITS*) 구축계획을 발표(한국판 뉴딜, ‘20.7월)하고, 전국 구축 사업을 추진 중

* Cooperative-Intelligent Transport Systems : 자동차 간 또는 자동차와 교통인프라 간 상호 통신을 통해 안전·편리함을 추구하는 차세대 지능형 교통시스템

ㅇ R&D 추진방향 : 차세대 기술 확보 및 커넥티드 자율주행 서비스 실증

▪(단기) C-ITS 통신단말기를 장착한 차량의 안전성 검증

▪(중기) C-ITS 서비스 고도화를 위한 차량통신(5G-V2X) 기술 개발

▪(장기) 완전 자율주행 모빌리티 서비스 지원을 위한 차세대 통신기술* 개발

* 상용 이동통신망(6G 등)과 자율주행 전용 공공망(6G-V2X 등)을 복합적으로 활용, 차량, 로봇, 선박 등 무인 이동체 전반의 자율주행 서비스를 지원

➍ 차량용 반도체

ㅇ 주행 및 탑승자 안전 상황 정보를 감지, 분석, 판단하여 제어, 구동하는 반도체로, 고속 성장 전망

※ 시장 : ‘20년 380 → ’26년 676억불 규모, 연평균 10.1% 성장 전망(25년 전망, IHS Markit)

ㅇ 글로벌 선두 기업은 완성차 기업과의 연대·협력을 통해 차세대 기술을 개발·적용하여 시장 지배력 확대 중이나, 우리나라는 대부분 수입에 의존 중

※ 기업별 시장점유율 : Infineon (獨, 13.4%), NXP (和, 11.3%), Renesas (日, 8.7%), TI (美, 8.1%), STMicro (佛, 7.6%) (출처: Strategy Analytics)

ㅇ R&D 추진방향 : 조기 사업화 및 자립화 추진

▪(단기) 국내에서 旣개발 또는 개발중인 차량용 반도체 성능평가·인증을 통한 조기 상용화 지원

※ 완성차 업계 또는 1차 벤더 등 수요기업과 직접 연계를 통한 성능 검증 및 개선 추진

▪(중기) 통신·전력제어 반도체 등 3~4년 후 탑재가 가능한 차량용 반도체 개발

▪(장기) 차량용 AI반도체 등 고성능·고부가가치 차세대 차량용 반도체 개발 및 전주기(설계-제조-평가) 기술개발을 통한 자립화 지원

➎ 차량용 센서

ㅇ 자율주행 및 안전성 확보를 위한 센서 사용 증가*로 글로벌 차량용 센서 시장은 지속적으로 성장 전망**

* 자동차 1대당 센서 개수 : ’05년 100여개 → 현재 200여개 → (자율주행차 상용화 시) 300개 이상

** 차량용 센서 시장규모 : (‘18) 35,310 → (‘23) 66,550백만불 (연평균 증가율 13.5%)

ㅇ 국내의 경우 중거리 레이더 및 카메라 모듈은 정부 R&D 지원을 통해 양산에 성공, 국내·외 자동차에 공급 중이나 주요 핵심센서 대부분은 수입*에 의존

* (예) 제네시스G70 : 레이더(헬라, 獨), 영상센서(모빌아이, 美), 초음파(발레오, 佛) 등

ㅇ R&D 추진방향 : 기술격차 축소 및 자립화를 위한 추격형 전략

▪(단기) 선택과 집중을 통한 핵심 인지센서의 기술 자립화 추진

▪(중·장기) 미래 기술 선점을 위해 한계 극복 초고난도 센서 개발

➏ 차량용 SW

ㅇ 구글·애플 등 ICT 기업들이 자율주행 인공지능 SW·모빌리티 서비스에 집중하는 등 자율주행 성능 고도화를 위한 핵심 요소

※ 자율주행용 SW 시장은 ‘20년 2,380억 달러에서 ’30년 4,690억 달러로 연간 7% 이상 성장 전망(맥킨지, ‘20년)

ㅇ 도로·교통·기후환경에 대한 충분한 데이터 학습이 필수이며, 우리나라는 커넥티드 기반 클라우드·엣지·인프라를 연계하여 SW 개발 추진 중

ㅇ R&D 추진방향 : 핵심기술 확보 및 고도화 추진

▪(단기) 클라우드-엣지-차량 연계 자율주행 인지·판단·제어 SW 기술 확보

▪(중·장기) 다수 차량·실시간 연결성 등이 확보된 자율주행용 SW 고도화

? 미래차 전환기 대응

➊ 기업이 요구하는 맞춤형 기술개발 지원

ㅇ 온실가스 감축 및 탄소중립 대응을 위한 기술개발 지원

※ 동력원 제조·운송, 자동차 제작·운행 등 전주기 관점에서 전기차와 유사한 수준의 CO2를 배출하는 엔진기반차 고도화(초고효율 하이브리드 시스템) 기술 등

ㅇ 안전장치 장착의무 기준 강화 대응 기술개발 지원

※ 자동차 안전기술의 능동형 진화에 따른 지능형 속도조절장치, 첨단 긴급 제동장치, 졸음 방지장치 등

ㅇ 미래차로의 전환에 따른 파급효과 및 기업수요를 고려한 기술개발 지원

※ 부품 기업을 ①성장지원형, ②수요다변형, ③업종전환형 등의 유형으로 분류

미래차 핵심부품 생산 기업의 선도기술 확보 및 상품성 개선 등을 위한 시장경쟁력 제고 지원(배터리, 모터, 인버터 등)

내연기관차·미래차에 모두 적용되는 범용부품 생산 기업의 기술고도화 및 신규 수요 매칭 지원(조향·현가·제동장치 등)

내연기관차 부품 생산 기업의 고효율·친환경화 기술개발, 융합기술 습득 및 신규 가치사슬 진입 지원(엔진·변속기·오일류·전달장치 등)

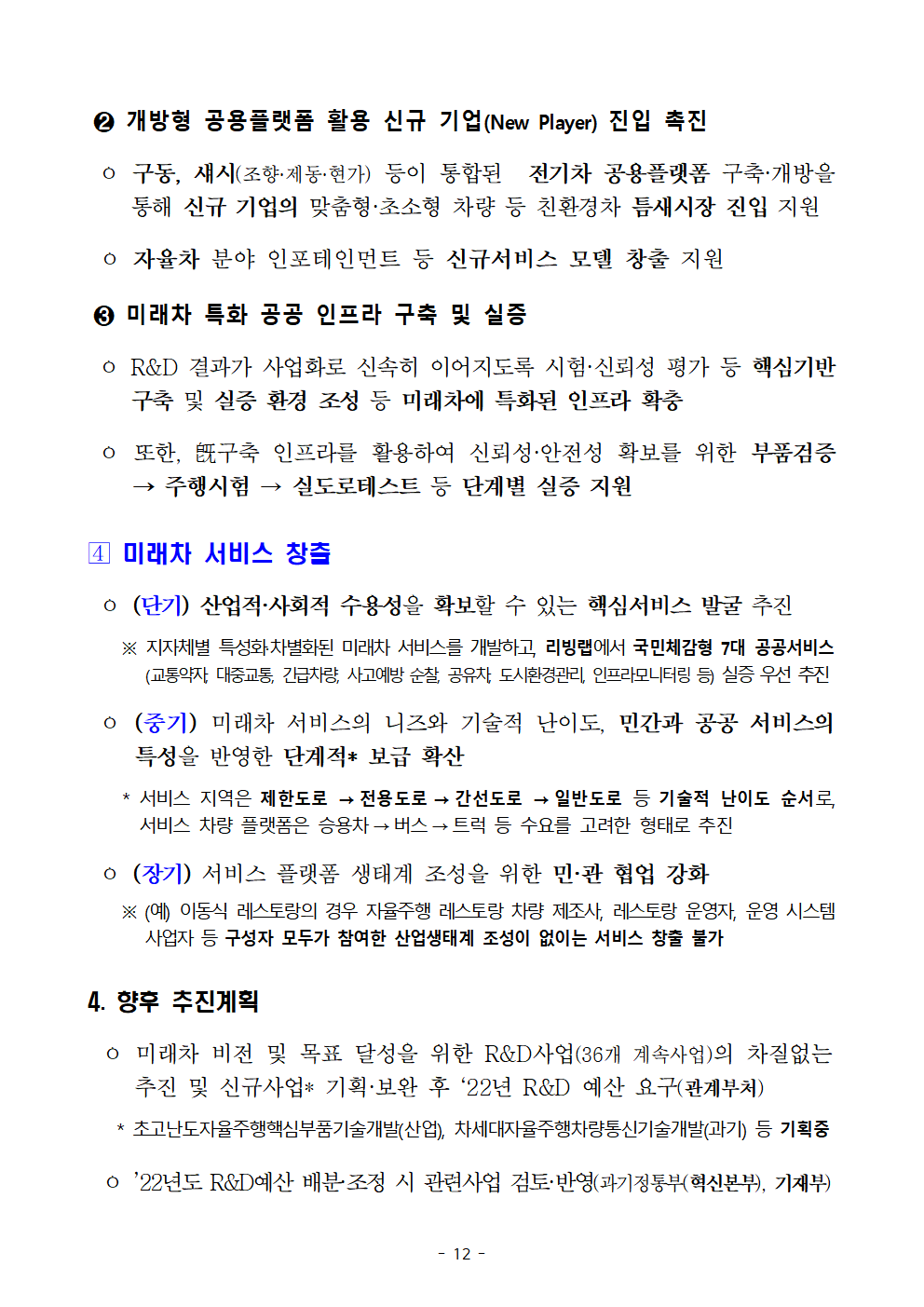

➋ 개방형 공용플랫폼 활용 신규 기업(New Player) 진입 촉진

ㅇ 구동, 섀시(조향·제동·현가) 등이 통합된 전기차 공용플랫폼 구축·개방을 통해 신규 기업의 맞춤형·초소형 차량 등 친환경차 틈새시장 진입 지원

ㅇ 자율차 분야 인포테인먼트 등 신규서비스 모델 창출 지원

➌ 미래차 특화 공공 인프라 구축 및 실증

ㅇ R&D 결과가 사업화로 신속히 이어지도록 시험·신뢰성 평가 등 핵심기반 구축 및 실증 환경 조성 등 미래차에 특화된 인프라 확충

ㅇ 또한, 旣구축 인프라를 활용하여 신뢰성·안전성 확보를 위한 부품검증 → 주행시험 → 실도로테스트 등 단계별 실증 지원

? 미래차 서비스 창출

ㅇ (단기) 산업적·사회적 수용성을 확보할 수 있는 핵심서비스 발굴 추진

※ 지자체별 특성화·차별화된 미래차 서비스를 개발하고, 리빙랩에서 국민체감형 7대 공공서비스(교통약자, 대중교통, 긴급차량, 사고예방 순찰, 공유차, 도시환경관리, 인프라모니터링 등) 실증 우선 추진

ㅇ (중기) 미래차 서비스의 니즈와 기술적 난이도, 민간과 공공 서비스의 특성을 반영한 단계적* 보급 확산

* 서비스 지역은 제한도로 → 전용도로 → 간선도로 → 일반도로 등 기술적 난이도 순서로, 서비스 차량 플랫폼은 승용차 → 버스 → 트럭 등 수요를 고려한 형태로 추진

ㅇ (장기) 서비스 플랫폼 생태계 조성을 위한 민·관 협업 강화

※ (예) 이동식 레스토랑의 경우 자율주행 레스토랑 차량 제조사, 레스토랑 운영자, 운영 시스템 사업자 등 구성자 모두가 참여한 산업생태계 조성이 없이는 서비스 창출 불가

4. 향후 추진계획

ㅇ 미래차 비전 및 목표 달성을 위한 R&D사업(36개 계속사업)의 차질없는 추진 및 신규사업* 기획·보완 후 ‘22년 R&D 예산 요구(관계부처)

* 초고난도자율주행핵심부품기술개발(산업), 차세대자율주행차량통신기술개발(과기) 등 기획중

ㅇ ’22년도 R&D예산 배분·조정 시 관련사업 검토·반영(과기정통부(혁신본부), 기재부)

미래차 경쟁력 확보를 위한

범부처 R&D 추진방안

Ⅰ. 추진배경

◇ 자동차산업이 미래차친환경차/자율차 중심으로 급격히 재편 중

ㅇ 일부 주요국의 내연기관차 판매중단 선언*과 이에 대한 자동차 기업의 발 빠른 대응으로 글로벌 친환경차 시장((‘19)4.8 → (’20)6.7%)이 급속히 확대 중

* 노르웨이 ’25년, 영국 ’30년, 미국 캘리포니아주 ‘35년까지 내연기관차(승용) 판매중단 선언

ㅇ 자율주행차는 현재 레벨3 수준으로, 향후 세계시장 규모는 ’20년 71억불에서 ‘35년 1,204억불로 연평균 41% 성장 전망(KPMG,’20)

※ 자율차는 ’25년 Lv.4 출시, ’30년 교통량의 25% 점유 전망(BCG 社)

◇ 미래차로 전환기에 기술경쟁력 확보가 핵심

ㅇ 전통적인 자동차 기업 외에 신규 자동차 벤처 및 글로벌 IT 기업들도 경쟁에 뛰어들고 있어 미래차 기술 경쟁이 더욱 격화

※ GM : ‘25년까지 30종의 EV 출시 발표(’20.11), 폭스바겐 : ’30년까지 약 27종의 EV 출시 발표(’21.3), 현대기아 : ’24년 글로벌 주요시장 점유율 8~10% 달성 제시(‘20.12)

※ 구글-웨이모 : ‘20년에 공공도로에서 2,000만 마일 이상을 자율차 시범주행

애플 : ‘14년부터 비공개 프로젝트인 ’타이탄 프로젝트‘ 진행 중

ㅇ 이에 우리도 완성차 업체 뿐 아니라 소재·부품·장비 기업들의 기술경쟁력도 함께 제고하여 튼튼한 산업생태계 구축 필요

※ 미래차 부품기업(배터리,연료전지, 모터,인공지능등)은 전체 부품기업의 4%에 불과,

탄소중립 등 전환기 대응을 위한 기술경쟁력 확보 미흡

◇ 전환기 파고를 넘기 위한 선제적 R&D 대응 필요

ㅇ 향후 5년이 미래차 전환의 변곡점인 만큼 선제적·전략적 투자를 통해 미래차 분야의 확실한 기술경쟁력 확보 필요

ㅇ 미래차 업무는 여러 부처(과기정통·산업·국토·경찰청 등)가 연관되어 있어, 다부처 및 민관협업을 통한 총력 대응으로 조속한 성과창출 추진

Ⅱ. 기본방향

< 비전 : 2030년「미래차 경쟁력 1등 국가」로 도약 >

◇ 친환경차 보급세계 1위 국가, 세계시장 점유율 10% 달성

* 전기·수소차 판매비중(%) : (’19)2.6 → (’22)9.9 → (’25)18.3 → (’30)33.3

◇ 전국 주요도로의 완전자율주행(레벨4) 세계 최초 상용화

* (‘22)레벨3 자율차 출시 → (‘24)레벨4 일부 상용화 → (‘27)레벨4 전국 상용화

< 「미래자동차 산업 발전 전략」(‘19.10), 「미래자동차 확산 및 시장선점 전략」(‘20.10) >

➊ (투자) 선제적 R&D 투자 및 범부처 협업체계 강화

ㅇ 미래차 분야 정부 R&D 투자 확대 기조 유지를 통해 확실히 뒷받침

ㅇ 기술개발-인프라 구축-실증까지 전주기에 걸쳐 부처간 협업 및 역할분담을 통한 패키지 지원 강화

➋ (기술) 미래차 시장을 좌우할 6대 핵심기술 확보

ㅇ 차량용 배터리·통신·반도체 등 6대 핵심기술에 대한 단·중·장기 전략을 세워 선도적 기술 개발 추진

ㅇ 기술별 국내외 역량 및 경쟁력을 분석하여 기술별 맞춤형(추격형을 통해

빠른 기술 내재화, 선도형을 통한 초격차 전략 등) R&D 추진

➌ (기업) 내연기관차에서 미래차로 산업생태계 전환 지원

ㅇ 기존 내연기관차 부품 기업의 미래차로 전환 및 미래차 핵심부품 생산 기업의 경쟁력 제고

ㅇ 민간이 구축하기 힘든 다양한 인프라 및 공용 플랫폼을 구축·개방하여

신속한 사업화 지원

➍ (서비스) 경제적 파급효과가 큰 핵심서비스 발굴 및 확산

ㅇ 안전하고 수익성이 높은 미래차 서비스를 발굴·실증하여 서비스 플랫폼 경쟁에서 선점 지원

ㅇ 민·관이 협업하여 수요에 근거한 핵심 서비스의 단계적 확산 추진

Ⅲ. 추진방안

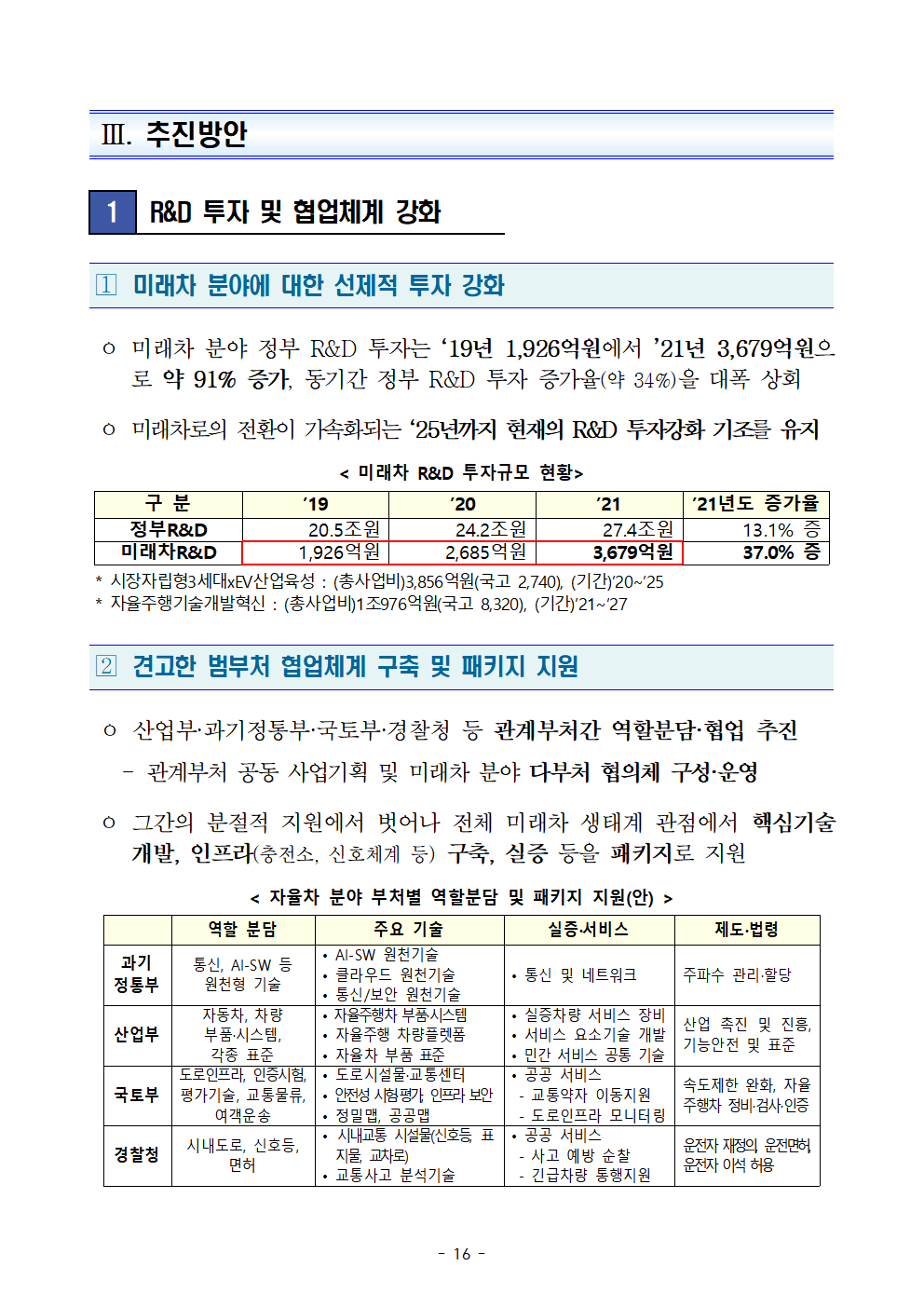

1 R&D 투자 및 협업체계 강화

? 미래차 분야에 대한 선제적 투자 강화

ㅇ 미래차 분야 정부 R&D 투자는 ‘19년 1,926억원에서 ’21년 3,679억원으로 약 91% 증가, 동기간 정부 R&D 투자 증가율(약 34%)을 대폭 상회

ㅇ 미래차로의 전환이 가속화되는 ‘25년까지 현재의 R&D 투자강화 기조를 유지

< 미래차 R&D 투자규모 현황>

구 분 ’19 ’20 ’21 ’21년도 증가율

정부R&D 20.5조원 24.2조원 27.4조원 13.1% 증

미래차R&D 1,926억원 2,685억원 3,679억원 37.0% 증

* 시장자립형3세대xEV산업육성 : (총사업비)3,856억원(국고 2,740), (기간)’20∼’25

* 자율주행기술개발혁신 : (총사업비)1조976억원(국고 8,320), (기간)’21∼’27

? 견고한 범부처 협업체계 구축 및 패키지 지원

ㅇ 산업부·과기정통부·국토부·경찰청 등 관계부처간 역할분담·협업 추진

- 관계부처 공동 사업기획 및 미래차 분야 다부처 협의체 구성·운영

ㅇ 그간의 분절적 지원에서 벗어나 전체 미래차 생태계 관점에서 핵심기술개발, 인프라(충전소, 신호체계 등) 구축, 실증 등을 패키지로 지원

< 자율차 분야 부처별 역할분담 및 패키지 지원(안) >

역할 분담 주요 기술 실증·서비스 제도·법령

과기 통신, AI-SW 등 원천형 기술 • AI-SW 원천기술 • 통신 및 네트워크 주파수 관리·할당

정통부 • 클라우드 원천기술

• 통신/보안 원천기술

산업부 자동차, 차량 부품·시스템, • 자율주행차 부품·시스템 • 실증차량 서비스 장비 산업 촉진 및 진흥, 기능안전 및 표준

각종 표준 • 자율주행 차량플렛폼 • 서비스 요소기술 개발

• 자율차 부품 표준 • 민간 서비스 공통 기술

국토부 도로인프라, 인증시험, • 도로시설물·교통센터 • 공공 서비스 속도제한 완화, 자율주행차 정비·검사·인증

평가기술, 교통물류, 여객운송 • 안전성 시험·평가, 인프라 보안 - 교통약자 이동지원

• 정밀맵, 공공맵 - 도로인프라 모니터링

경찰청 시내도로, 신호등, 면허 • 시내교통 시설물(신호등, 표지물, 교차로) • 공공 서비스 운전자 재정의, 운전면허, 운전자 이석 허용

• 교통사고 분석기술 - 사고 예방 순찰

- 긴급차량 통행지원

2 6대 핵심기술개발

? 전기자동차 배터리시스템

□ 개 요

ㅇ 전기차 가격(생산원가의 40% 이상을 차지) 및 성능

(속도 및 주행거리)을 결정하며 부가가치가 가장 높은 부품으로, 반도체 시장 이상으로 성장 전망

※ 전기차용 이차전지(1,600억불) > 메모리반도체(1,490억불) (‘25년 전망, IHS마킷)

ㅇ 배터리시스템은 전지셀, 모듈, BMS, 팩 등으로 구성

□ 글로벌 경쟁력 분석

ㅇ 韓·中·日 3국이 주도하는 가운데 한국은 일본과 함께 기술을 선도하고 있으며, 중국은 가격경쟁력을 바탕으로 시장을 주도

※ 기업별 시장점유율 : CATL(中, 24.0%), LGES(韓, 23.5%), 파나소닉(日, 18.5%) 등

ㅇ 우리나라는 우수한 소형 이차전지 기술을 기반으로 전기차용 중대형 이차전지 시장을 주도중이나, 최근 해외 완성차 업체의 배터리 내재화 등은 위협 요인

※ 소형 이차전지 시장점유율(출처 B3) : 한국(48.0%), 중국(30.1%), 일본(10.3%)

□ R&D 추진방향 : 세계 선두 및 초격차 유지

➊ (단기) 가격경쟁력 및 사용자 편의성 확보를 위한 성능 개선 추진

- 제조과정에서 발생하는 에너지밀도 손실 최소화 및 충전시간 단축 등을 통한 가격 절감 및 사용자 편의 향상

※ 배터리 팩 에너지밀도 30% 이상 개선(140→200Wh/kg) 및 충전시간 1/3 단축(50분→20분)

➋ (중기) 주도권 유지를 위한 초고용량 리튬이차전지(350Wh/kg급) 시스템 최적화 기술개발, 차량 장착 실증(신뢰성 확보) 및 폐배터리 재활용 추진

➌ (장기) ’꿈의 전지‘인 전고체 이차전지(400Wh/kg이상) 세계 최초 상용화 추진

※ 現 전해액 이차전지 대비 안전성과 에너지밀도를 동시에 획기적으로 제고 가능

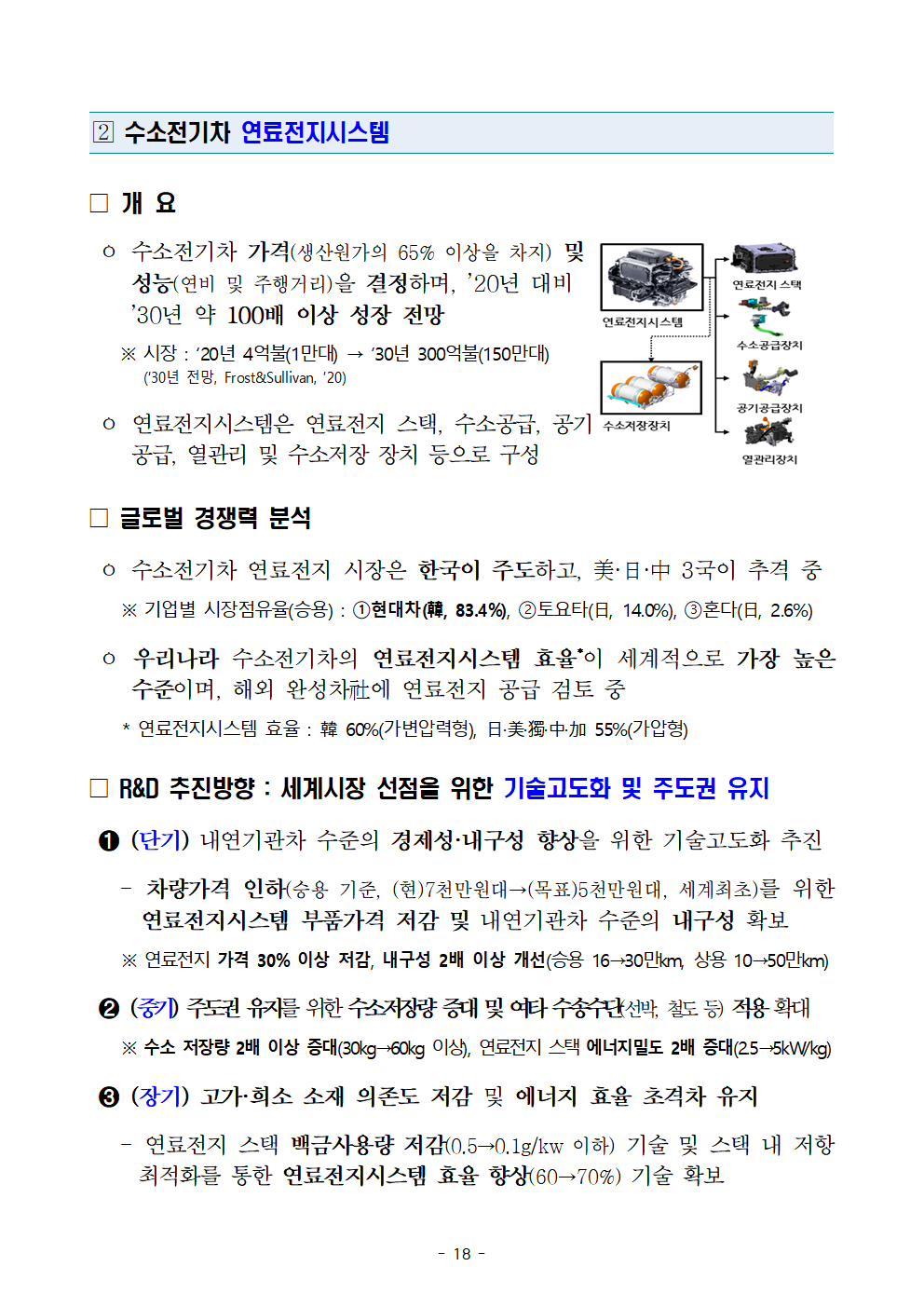

? 수소전기차 연료전지시스템

□ 개 요

ㅇ 수소전기차 가격(생산원가의 65% 이상을 차지) 및 성능(연비 및 주행거리)을 결정하며, ’20년 대비 ’30년 약 100배 이상 성장 전망

※ 시장 : ‘20년 4억불(1만대) → ’30년 300억불(150만대)

(‘30년 전망, Frost&Sullivan, ’20)

ㅇ 연료전지시스템은 연료전지 스택, 수소공급, 공기공급, 열관리 및 수소저장 장치 등으로 구성

□ 글로벌 경쟁력 분석

ㅇ 수소전기차 연료전지 시장은 한국이 주도하고, 美·日·中 3국이 추격 중

※ 기업별 시장점유율(승용) : 현대차(韓, 83.4%), 토요타(日, 14.0%), 혼다(日, 2.6%)

ㅇ 우리나라 수소전기차의 연료전지시스템 효율*이 세계적으로 가장 높은 수준이며, 해외 완성차社에 연료전지 공급 검토 중

* 연료전지시스템 효율 : 韓 60%(가변압력형), 日·美·獨·中·加 55%(가압형)

□ R&D 추진방향 : 세계시장 선점을 위한 기술고도화 및 주도권 유지

➊ (단기) 내연기관차 수준의 경제성·내구성 향상을 위한 기술고도화 추진

- 차량가격 인하(승용 기준, (현)7천만원대→(목표)5천만원대, 세계최초)를 위한 연료전지시스템 부품가격 저감 및 내연기관차 수준의 내구성 확보

※ 연료전지 가격 30% 이상 저감, 내구성 2배 이상 개선(승용 16→30만km, 상용 10→50만km)

➋ (중기) 주도권 유지를 위한 수소저장량 증대 및 여타 수송수단(선박, 철도 등) 적용 확대

※ 수소 저장량 2배 이상 증대(30kg→60kg 이상), 연료전지 스택 에너지밀도 2배 증대(2.5→5kW/kg)

➌ (장기) 고가·희소 소재 의존도 저감 및 에너지 효율 초격차 유지

- 연료전지 스택 백금사용량 저감(0.5→0.1g/kw 이하) 기술 및 스택 내 저항 최적화를 통한 연료전지시스템 효율 향상(60→70%) 기술 확보

? 자율차 통신시스템

□ 개 요

ㅇ 자율차 센서의 인지 한계를 넘어 주요 교통정보 수신을 통해 완전자율주행 상용화를 지원하는 핵심기술 (커넥티드형 자율주행)

* 주행 중인 차량이 도로시설 및 다른 차량과의 직접통신을 바탕으로 위험정보 등을 실시간 전파·공유하여 일반차량의 경우에도 교통사고 40% 예방, 통행속도 20% 향상 가능

ㅇ 차량 내 단말기·노변기지국(통신), 신호제어기(교통신호), 돌발상황 감지기(노변 교통상황), 인증서 기반 보안시스템 등으로 구성

□ 글로벌 경쟁력 분석

ㅇ 5G기반으로 자율주행을 지원할 수 있는 차량통신기술(5G-V2X) 표준이 제정(‘20.7)되고, 중국은 ’25년까지 차량통신 보편화를 발표(‘20.2)하는 등 관심 고조

- 주요 완성차·전장·칩셋·통신사 등은 다양한 글로벌 단체*를 결성

* 5GAA(5G Automotive Assosiation), AFAI(Alliance For Automotive Innovation) 등

ㅇ 우리나라는 전 세계에서 유일하게 구체적인 자율차 통신 도로인프라(C-ITS*) 구축계획을 발표(한국판 뉴딜, ‘20.7월)하고, 전국 구축 사업을 추진 중

* Cooperative-Intelligent Transport Systems : 자동차 간 또는 자동차와 교통인프라 간 상호 통신을 통해 안전·편리함을 추구하는 차세대 지능형 교통시스템

□ R&D 추진방향 : 차세대 기술 확보 및 커넥티드 자율주행 서비스 실증

➊ (단기) C-ITS 통신단말기를 장착한 차량의 안전성 검증

- 평가 방법·절차, 성능안전기준, 설치 기준, 전자파 적합성 평가기술 등 개발

➋ (중기) 자율주행 서비스를 위한 차량통신(5G-V2X) 기술 개발

- 초고속(1Gbps)·초저지연(3ms)·고신뢰(99.999%) 및 위치 정확도 향상(0.1m), 1:1 및 1:多 통신 기능 등을 통해 차량의 자율협력주행 지원

➌ (장기) 완전 자율주행 모빌리티 서비스 지원을 위한 차세대 통신기술 개발

- 6G 등 상용 이동통신망과 6G-V2X 등 자율주행 전용 공공망을 복합적으로 활용, 차량, 로봇, 선박 등 무인 이동체 전반의 자율주행 서비스 지원

? 차량용 반도체

□ 개 요

ㅇ 주행 및 탑승자 안전 상황 정보를 감지, 분석, 감지

판단하여 제어, 구동하는 반도체로, 고속 성장 전망

반도체센서(MEMS 기반)

* 시장 : ‘20년 380 → ’26년 676억불 규모, 연평균 10.1% 분석·판단

성장 전망(25년 전망, IHS Markit)

프로세서 (MCU & AP 기반)

ㅇ 구동 IC, 파워 IC, MCU(Micro Controller Unit), 주행 AP(application Processor), 센서 등이 존재 제어·구동

- 또한, 장착 위치와 부품군에 따라 파워트레인, 섀시, 차체, 인포테인먼트 용도로 구분 파워반도체 (SiC & IGBT 기반)

□ 글로벌 경쟁력 분석

ㅇ 글로벌 선두 기업은 완성차 기업과의 연대·협력을 통해 차세대 기술을 개발·적용하여 시장 지배력 확대 중

* 기업별 시장점유율 : Infineon (獨, 13.4%), NXP (和, 11.3%), Renesas (日, 8.7%), TI (美, 8.1%), STMicro (佛, 7.6%) (출처: Strategy Analytics)

ㅇ 우리나라는 대부분의 차량용 반도체를 수입에 의존하고 있으며, 특히 MCU는 생산 공정 자체를 보유하지 않아 생산은 거의 전무한 실정

* 모바일 반도체 등에 비해 수익성이 낮고 자동차 특성상 높은 수준의 신뢰성·안전성을 요구

□ R&D 추진방향 : 조기 사업화 및 자립화 추진

➊ (단기) 국산 차량용 반도체 성능평가·실증을 통한 조기 상용화 지원

- 국내에서 旣개발 또는 개발중인 차량용 반도체를 전장 부품 내 탑재하여 성능평가* 및 실증을 통해 조기 상용화를 지원하고 글로벌 인증도 추진

* 완성차 업계 또는 1차 벤더 등 수요기업과 직접 연계를 통한 성능 검증 및 개선 추진

➋ (중기) 미래차 수요연계 차량용 반도체 개발 추진

- 통신·전력제어 반도체 등 3~4년 후 탑재가 가능한 차량용 반도체 수요를 발굴하여 수요기업과 공동 R&D를 통해 내재화 추진

➌ (장기) 차량용 AI반도체 등 고성능·고부가가치 차세대 차량용 반도체 개발 및 국내 파운드리 제조공정 등 전주기(설계-제조-평가) 기술개발을 통한 자립화 추진

? 차량용 센서

□ 개 요

ㅇ 자율주행차 및 안전성 확보를 위한 센서 사용 증가로 글로벌 차량용 센서 시장은 지속적으로 성장 전망

* 차량용 센서 시장규모 : (‘18) 35,310 → (‘23) 66,550백만불 (연평균 증가율 13.5%)

ㅇ 인지를 위한 카메라, 라이다, 레이다 및 초음파 센서 등 다양한 센서가 사용

※ 자동차 1대당 센서 개수 : ’05년 100여개 →

현재 200여개 → (자율주행차 상용화 시) 300개 이상

□ 글로벌 경쟁력 분석

ㅇ 핵심 센서는 글로벌 선도기업을 중심으로 견고한 GVC가 형성되어 있어 진입 장벽이 높은 상황

* 시장점유율 : 레이더: Continetal(獨, 30%), BOSCH(獨), Aptiv(美), Denso(日), ② 카메라: Intel-Mobileye(美, 80%), 마그나(加) 라이다: Velodyne(美), Valeo-Ibeo(佛), Luminar(美) 등

ㅇ 국내의 경우 중거리 레이더 및 카메라 모듈은 정부 R&D 지원을 통해 양산에 성공, 국내·외 자동차에 공급 중이나 주요 핵심센서 대부분은 수입*에 의존

* (예) 제네시스G70 : 레이더(헬라, 獨), 영상센서(모빌아이, 美), 초음파(발레오, 佛) 등

□ R&D 추진 방향 : 기술격차 축소 및 자립화를 위한 추격형 전략

➊ (단기) 선택과 집중을 통한 핵심 인지센서의 기술 자립화 추진

- 자율주행차에 탑재되는 5대 핵심 인지센서* 기술 개발 및 다양한 주행조건(날씨, 교통, 도로조건 등) 실증을 통한 필드레코드 확보

* 가변초점영상카메라, 열·영상3D카메라, 이미징레이더, 3DSolid-State라이다, AI융합센서

➋ (중·장기) 미래 기술 선점을 위해 한계 극복 초고난도 센서 개발

- 인간 운전자보다 뛰어난 상황 인지·예측이 가능하여 극한환경(폭우·폭설·간섭 등)을 극복할 수 있는 초고난도 센서 개발

※ 블랙아이스·물웅덩이 등을 검출할 수 있는 3D의미추론카메라,

대향차 간섭 방지 및 검출거리 증대(200m이상)를 위한 FMCW(주파수변조연속파) 라이다 등

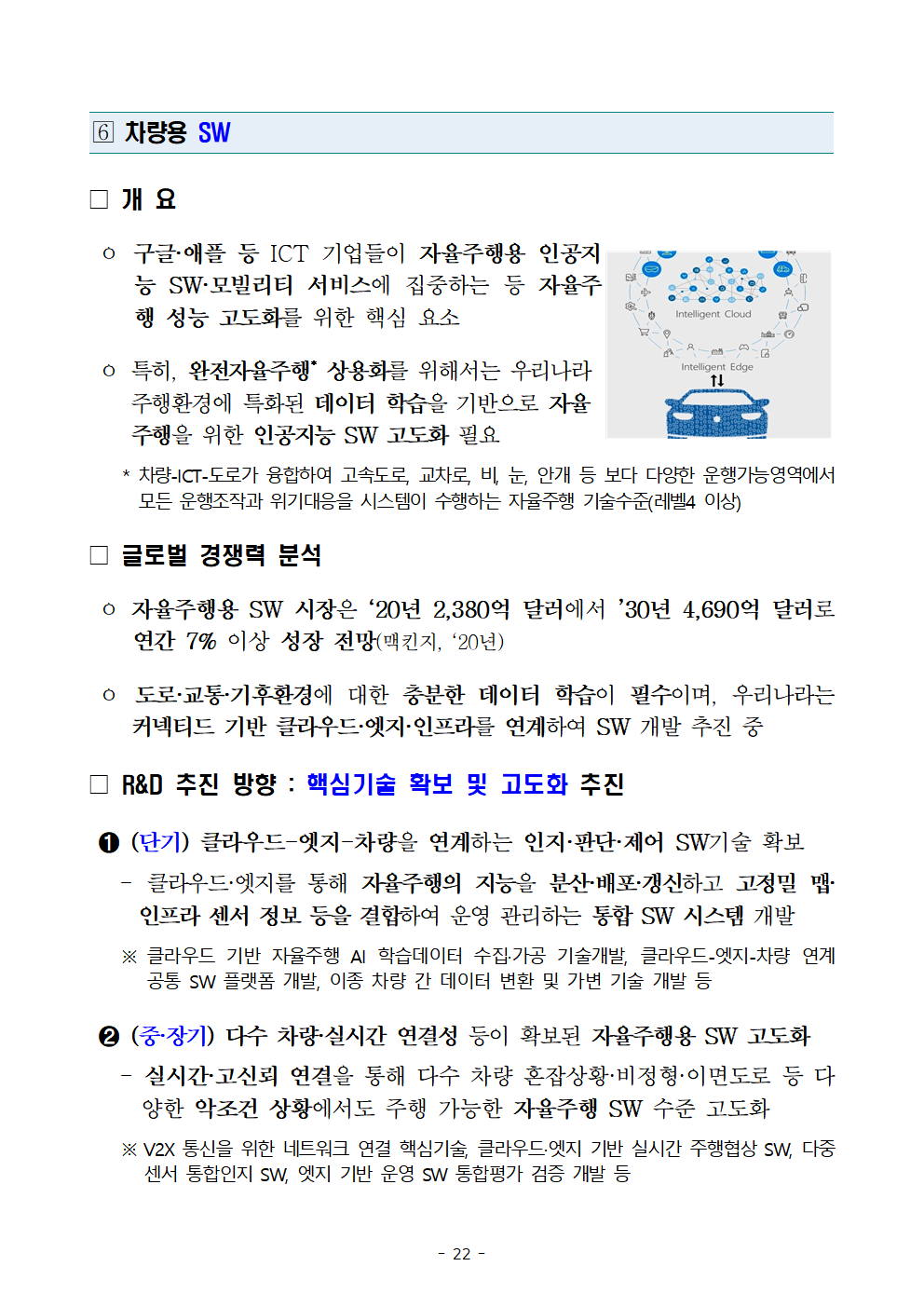

? 차량용 SW

□ 개 요

ㅇ 구글·애플 등 ICT 기업들이 자율주행용 인공지능 SW·모빌리티 서비스에 집중하는 등 자율주행 성능 고도화를 위한 핵심 요소

ㅇ 특히, 완전자율주행* 상용화를 위해서는 우리나라 주행환경에 특화된 데이터 학습을 기반으로 자율주행을 위한 인공지능 SW 고도화 필요

* 차량-ICT-도로가 융합하여 고속도로, 교차로, 비, 눈, 안개 등 보다 다양한 운행가능영역에서 모든 운행조작과 위기대응을 시스템이 수행하는 자율주행 기술수준(레벨4 이상)

□ 글로벌 경쟁력 분석

ㅇ 자율주행용 SW 시장은 ‘20년 2,380억 달러에서 ’30년 4,690억 달러로 연간 7% 이상 성장 전망(맥킨지, ‘20년)

ㅇ 도로·교통·기후환경에 대한 충분한 데이터 학습이 필수이며, 우리나라는 커넥티드 기반 클라우드·엣지·인프라를 연계하여 SW 개발 추진 중

□ R&D 추진 방향 : 핵심기술 확보 및 고도화 추진

➊ (단기) 클라우드-엣지-차량을 연계하는 인지·판단·제어 SW기술 확보

- 클라우드·엣지를 통해 자율주행의 지능을 분산·배포·갱신하고 고정밀 맵·인프라 센서 정보 등을 결합하여 운영 관리하는 통합 SW 시스템 개발

※ 클라우드 기반 자율주행 AI 학습데이터 수집·가공 기술개발, 클라우드-엣지-차량 연계 공통 SW 플랫폼 개발, 이종 차량 간 데이터 변환 및 가변 기술 개발 등

➋ (중·장기) 다수 차량·실시간 연결성 등이 확보된 자율주행용 SW 고도화

- 실시간·고신뢰 연결을 통해 다수 차량 혼잡상황·비정형·이면도로 등 다양한 악조건 상황에서도 주행 가능한 자율주행 SW 수준 고도화

※ V2X 통신을 위한 네트워크 연결 핵심기술, 클라우드·엣지 기반 실시간 주행협상 SW, 다중센서 통합인지 SW, 엣지 기반 운영 SW 통합평가 검증 개발 등

3 미래차 전환기 대응

◇ 글로벌 자동차산업 패러다임 전환*에 효과적으로 대응하지 못하면

우리나라 자동차 산업생태계 와해 우려

* (환경) CO2 배출저감 및 탄소중립 실현을 위해 전기차 등 친환경차 시장 확대

(안전) 안전장치 장착의무 확대 및 충돌안전기준 강화

◇ 핵심기술 위주의 선제적 연구개발과 병행하여 국내 부품기업의 전환기 대응 및 지속 가능한 경쟁력 확보를 위한 기업 수요중심의 기술개발 지원 필요

? 기업이 요구하는 맞춤형 기술개발 지원

➊ 온실가스 감축 및 탄소중립 대응을 위한 기술개발 지원

- 동력원 제조·운송, 자동차 제작·운행 등 전주기 관점에서 전기차와 유사한 수준의 CO2를 배출하는 엔진기반차 고도화(초고효율 하이브리드 시스템) 기술 등

- 또한, 전주기 탄소 배출수준 평가·환류를 통해 이해관계자 탄소감축을 유도하는 평가기술(Green NCAP* : New Car Assessment Program) 개발 등

* 자동차 제작 등에 관해 법적 기준보다 엄격한 수준의 테스트를 통해 제작사의 자발적 투자를 유도하는 프로그램

➋ 안전장치 장착의무 기준* 강화 대응을 위한 기술개발 지원

* EU는 ’22년부터 15개 유형의 안전운행보조 장비의 의무장착 확대 규정 제정(‘19년)

- 자동차 안전기술의 능동형 진화에 따른 ADAS* 기반 지능형 속도조절장치, 첨단 긴급 제동장치, 졸음 방지장치 등

* Advanced Driver Assistance Systems : 첨단운전자지원시스템

➌ 미래차로의 전환에 따른 파급효과 및 기업수요를 고려한 기술개발 지원

- 부품 기업을 ①성장지원형, ②수요다변형, ③업종전환형 등의 유형으로 분류

미래차 핵심부품 생산 기업의 선도기술 확보 및 상품성 개선 등을 위한 시장경쟁력 제고 지원(배터리, 모터, 인버터 등)

내연기관차·미래차에 모두 적용되는 범용부품 생산 기업의 기술고도화 및 신규 수요 매칭 지원(조향·현가·제동장치 등)

내연기관차 부품 생산 기업의 고효율·친환경화 기술개발, 융합기술 습득 및 신규 가치사슬 진입 지원(엔진·변속기·오일류·전달장치 등)

? 개방형 공용플랫폼 활용 신규 기업(New Player) 진입 촉진

➊ (친환경차) 맞춤형·초소형 차량 등 틈새시장 진입 지원

- 구동, 섀시(조향·제동·현가) 등이 통합된 소형 전기차 공용플랫폼 구축·개방을 통해 신규 기업 진입 촉진 및 다양한 소비자 수요 대응

➋ (자율차) 셔틀, 인포테인먼트 등 신규서비스 모델 창출 지원

- 센서 및 컴퓨팅 모듈 등이 집적된 자율주행 플랫폼을 다양한 차량에 탑재하여 각종

서비스 실증

? 미래차 특화 공공 인프라 구축 및 실증

➊ R&D 결과가 사업화로 신속히 이어지도록 미래차에 특화된 인프라 확충

- 전장부품 시험분석, 친환경차 부품·모듈 신뢰성 평가 등 핵심기반 구축 및 도심지 기준으로 자율주행 실증 환경 조성 등 추진

- 미래차 데이터 비즈니스 모델과 연계된 데이터 수집·축적·분석·검증·활용이 가능한 자동차산업 표준 데이터 플랫폼 구축

➋ 신뢰성·안전성 확보를 위한 부품검증 → 주행시험 → 실도로테스트 등 단계별 실증 지원

구 분 지원 내용

① 부품 검증 ?전기차, 자율주행, 전기화물차, 철도 등 부품 및 소프트웨어 시험·평가 지원

※ 자율주행(대구, 경기화성 등), 친환경차(충남 FCEV 부품시험평가센터 등) 등

?전동화 튜닝 차량 에너지 저장/제어시스템 성능·안전성·신뢰성 시험‧평가 지원

※ 전기차 튜닝 및 성능분석(전남, 대구, 충남)

?상용차→트램용 수소연료전지시스템 리패키징 등 핵심기술 확보

※ 수소연료전지 리패키징기술지원 및 실증(경남, 울산)

② 주행 시험 ?해외수출을 위한 도심수소트램(300kW이상급) 주행 실증

※ 선로 실증을 통한 성능(출력, 연비 등) 분석 및 개선(울산), 상용차 주행시험(전북)

③ 실도로 테스트 ?실도로 테스트를 통한 주행성능 및 운행데이터 등 확보 지원

※ 상용차 자율주행(새만금), 자율주행 테스트(대구), 초소형전기차(강원, 전남)

④ 도심지 실증 ?도심지 개방형 자율주행 실증 환경 조성 및 커넥티드 환경 기반 실증 지원

※ 도심지 개방형 자율주행 실증 환경/타운 조성(대구)

4 미래차 서비스 창출

◇ 전세계 자율주행 관련 기업들은 단순 시험운행을 위한 기술개발을 넘어 자율차를 접목한 구체적인 서비스모델*까지 개발 영역을 확대

* 사례1(Waymo, 美) : 다수의 자율차를 활용한 택시(’18~)․배송(’20~) 서비스 실증

사례2(Nuro, 美) : 무인 자율주행 로봇을 활용한 배송서비스 출시(’20~)

◇ 커넥티드 서비스, 자율주행 이동서비스 등 미래차 핵심서비스를 발굴하고, 글로벌 시장을 선도할 서비스 플랫폼 선점을 지원

* ‘15~’30년간 연평균 시장성장률 : 서비스 29.8% vs 자동차 판매 2.4% (맥킨지)

➊ (단기) 산업적·사회적 수용성을 확보할 수 있는 핵심서비스* 발굴 추진

* 소비자가 기꺼이 비용을 지불하고 사용하여 높은 수익성을 보장할 수 있는 서비스로, 현재 자율주행 확산의 가장 큰 걸림돌인 수익성 확보의 돌파구가 될 서비스

- 지자체별 특성화·차별화된 미래차 서비스를 개발하고, 자율주행 리빙랩에서의 국민체감형 7대 공공서비스* 실증 우선 추진

* 교통약자, 대중교통, 긴급차량, 사고예방 순찰, 공유차, 도시환경관리, 인프라모니터링 등

- 또한, 제도 미비 등으로 서비스 지연이 발생하지 않도록 규제특례 등과 연계하여 신속한 실증을 지원

➋ (중기) 미래차 서비스의 니즈와 기술적 난이도, 민간과 공공 서비스의 특성을 반영한 단계적 보급 확산

- 도로유형, 교통환경, 이용형태, 부품 특성, 인프라 등 수요자 니즈와 산업기반에 근거한 미래차 서비스의 단계적* 확대 추진

* 서비스 지역은 제한도로 → 전용도로 → 간선도로 → 일반도로 등 기술적 난이도 순서로, 서비스 차량 플랫폼은 승용차 → 버스 → 트럭 등 수요를 고려한 형태로 추진

➌ (장기) 서비스 플랫폼 생태계 조성을 위한 민·관 협업 강화

- 자동차, 인프라, 서비스 제공자 등 각 산업계가 함께 참여하는 컨소시엄 형태로 추진하고, 표준 선점을 통한 글로벌 시장 선도 지원

※ 이동식 레스토랑의 경우 자율주행 레스토랑 차량 제조사, 레스토랑 운영자, 운영 시스템 사업자 등 구성자 모두가 참여한 산업생태계 조성이 없이는 서비스 창출 불가

Ⅳ. 향후 추진계획

ㅇ 미래차 비전 및 목표 달성을 위한 R&D사업(계속사업*)의 차질없는 추진 및 신규사업** 기획·보완 후 ‘22년 R&D 예산 요구(관계부처)

* (계속사업) 자율주행기술개발혁신, 시장자립형3세대xEV산업육성, 도심도로자율협력주행안전·인프라연구, 자율주행차도로주행위한운행체계연구개발 등 36개 사업(내역사업 기준)

** (신규사업) 초고난도자율주행핵심부품기술개발(산업), 차세대자율주행차량통신기술개발(과기), 한국형GreenNCAP평가및등급화기술개발(국토) 등 기획중

ㅇ ’22년도 R&D예산 배분·조정 시 관련사업 검토·반영(과기정통부(혁신본부), 기재부)

참 고 미래차 분야 관련 R&D 계속사업 현황 (내역사업 기준)

사업명 총사업비 사업기간 부처

◇ 6대 핵심기술개발

ㅇ 자율주행핵심부품기술개발 763 ‘17~’21 산업부

ㅇ 자율주행기술개발혁신(차량, 부품) 2,335 ‘21~’27

ㅇ 시장자립형3세대xEV산업육성 2,740 ‘20~’25

ㅇ 자동차산업기술개발(그린카) 해당없음 계속

ㅇ 수소차용차세대연료전지시스템기술개발 279 ‘20~’24

ㅇ 전기차고출력배터리및충전시스템기술개발 294 ‘20~’24

ㅇ 전기차플랫폼공용화기반수소차용비정형수소저장장치개발 228 ‘20~’24

ㅇ 이차전지소재부품시험평가센터구축사업 240 ‘21~’23

ㅇ 리튬기반차세대이차전지성능고도화및제조기술개발 299 ‘20~’24

ㅇ 자율주행기술개발혁신(통신, SW) 1,714 ‘21~’27 과기부

ㅇ 자율주행솔루션및서비스플랫폼기술개발 118 ‘19~’21

ㅇ 교통물류연구 579 ‘18~’21 국토부

ㅇ 수소버스안전성평가기술및장비개발 284 ‘20~’23

◇ 미래차 전환기 대응

ㅇ 중소중견기업지원을위한전기자동차개방형플랫폼 229 ‘19~’21 산업부

ㅇ 자동차산업기술개발(스마트카) 해당없음 계속

ㅇ 수소트럭개조기술개발및실증 252 ‘20~’23

ㅇ 수소트럭전기동력부품국산화기술개발 206 ‘20~’23

ㅇ 수소전기트램실증 290 ‘21~’23

ㅇ 가변플랫폼기반중소형전기버스/트럭및운영환경개발 284 ‘20~’23

ㅇ 5G기반자율주행융합실증플랫폼 212 ‘20~’22

ㅇ 상용차산업혁신성장및미래형산업생태계구축 827 ‘20~’24

ㅇ 새만금지역상용차자율주행테스트베드구축 100 ‘20~’21

ㅇ 자동차산업미래기술혁신을위한오픈플랫폼생태계구축 290 ‘21~’25

ㅇ 창업성장기술개발 해당없음 계속 중기부

ㅇ 중소기업기술혁신개발 해당없음 계속

ㅇ 첨단안전장치장착자동차성능평가검사기술개발 39 ‘20~’21 국토부

ㅇ 자율주행기술개발혁신(인프라) 2,141 ‘21~’27

ㅇ 자율주행차도로주행위한운행체계연구개발 111 ‘19~’21 경찰청

ㅇ 자율주행기술개발혁신(생태계) 1,198 ‘21~’27

◇ 미래차 서비스 창출

ㅇ AI기반자율주행컴퓨팅모듈개발및서비스실증 169 ‘19~’21 산업부

ㅇ 무인자율주행기술의언택트서비스실용화기술개발및기술실증 299 ‘21~’24

ㅇ 자율셔틀인포테인먼트기술개발및서비스실증 280 ‘21~’24

ㅇ 초소형전기차산업및서비스육성실증지원 245 ‘19~’25

ㅇ 퍼스널모빌리티플랫폼핵심기술개발및실증 260 ‘21~’25

ㅇ 도심도로자율협력주행안전·인프라연구 278 ‘19~’21 국토부

ㅇ 자율주행기술개발혁신(서비스) 929 ‘21~’27

‘25년 자율주행 서비스

상용화를 위한 지원방안

Ⅰ. 추진배경

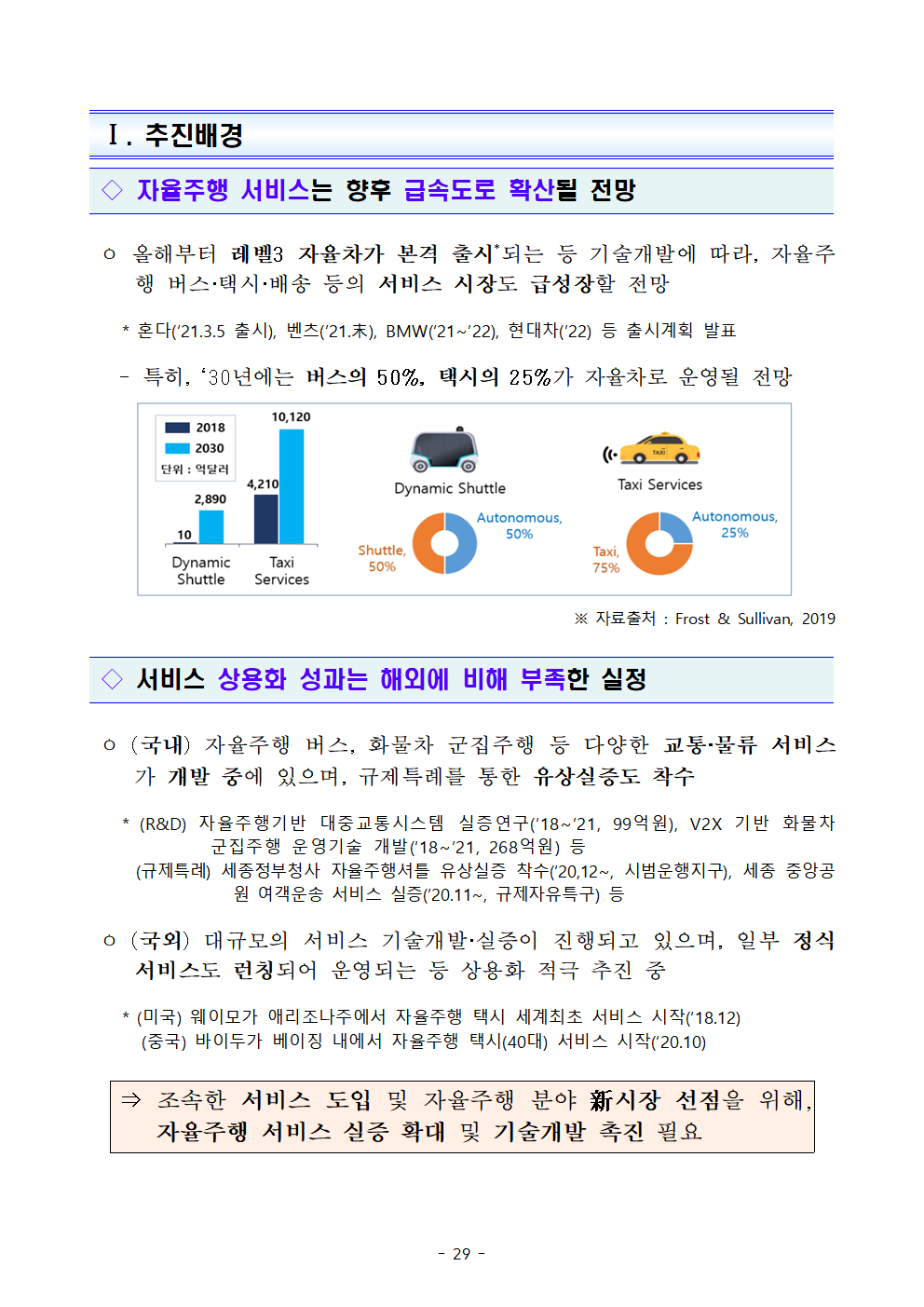

◇ 자율주행 서비스는 향후 급속도로 확산될 전망

ㅇ올해부터 레벨3 자율차가 본격 출시*되는 등 기술개발에 따라, 자율주행 버스·택시·배송 등의 서비스 시장도 급성장할 전망

* 혼다(‘21.3.5 출시), 벤츠(’21.末), BMW(‘21~’22), 현대차(’22) 등 출시계획 발표

- 특히, ‘30년에는 버스의 50%, 택시의 25%가 자율차로 운영될 전망

※ 자료출처 : Frost & Sullivan, 2019

◇ 서비스 상용화 성과는 해외에 비해 부족한 실정

ㅇ(국내) 자율주행 버스, 화물차 군집주행 등 다양한 교통·물류 서비스가 개발 중에 있으며, 규제특례를 통한 유상실증도 착수

* (R&D) 자율주행기반 대중교통시스템 실증연구(‘18~’21, 99억원), V2X 기반 화물차 군집주행 운영기술 개발(‘18~’21, 268억원) 등

(규제특례) 세종정부청사 자율주행셔틀 유상실증 착수(‘20,12~, 시범운행지구), 세종 중앙공원 여객운송 서비스 실증(’20.11~, 규제자유특구) 등

ㅇ(국외) 대규모의 서비스 기술개발·실증이 진행되고 있으며, 일부 정식 서비스도 런칭되어 운영되는 등 상용화 적극 추진 중

* (미국) 웨이모가 애리조나주에서 자율주행 택시 세계최초 서비스 시작(‘18.12)

(중국) 바이두가 베이징 내에서 자율주행 택시(40대) 서비스 시작(‘20.10)

⇒ 조속한 서비스 도입 및 자율주행 분야 新시장 선점을 위해, 자율주행 서비스 실증 확대 및 기술개발 촉진 필요

<참고>자율주행 서비스 관련 국내외 기술현황

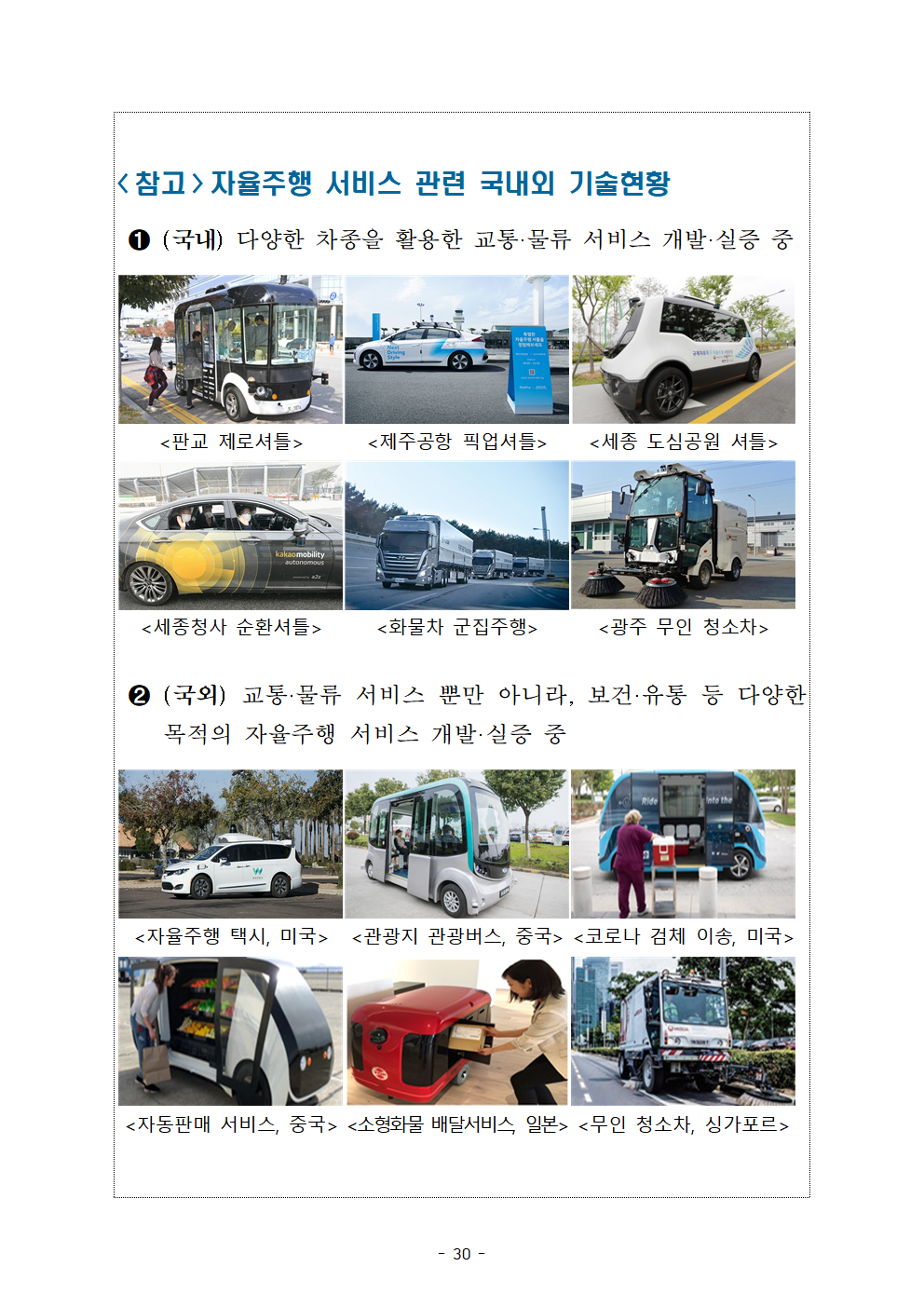

➊ (국내) 다양한 차종을 활용한 교통·물류 서비스 개발·실증 중

<판교 제로셔틀> <제주공항 픽업셔틀> <세종 도심공원 셔틀>

<세종청사 순환셔틀> <화물차 군집주행> <광주 무인 청소차>

➋ (국외) 교통·물류 서비스 뿐만 아니라, 보건·유통 등 다양한 목적의 자율주행 서비스 개발·실증 중

<자율주행 택시, 미국> <관광지 관광버스, 중국> <코로나 검체 이송, 미국>

<자동판매 서비스, 중국> <소형화물 배달서비스, 일본> <무인 청소차, 싱가포르>

Ⅱ. 추진 방향

비전 2025년 자율주행 서비스 상용화 시대 개막

목 ◈ ‘25년 전국 고속도로 및 시·도별 주요 거점*에서

표 자율주행 상용서비스 제공

* 자율주행차 시범운행지구, 규제자유특구 등

◈ ‘25년 자율주행 서비스(10종 이상) 기술개발

* 교통(BRT, 수요응답형, 공유차, 교통약자 전용), 물류(화물차 군집주행),

도시관리(청소, 순찰, 긴급차량 통행지원), 비대면(무인편의점, 건강관리) 등

추진 ◈ 사업화를 앞당길 수 있도록 더욱 자유로운 실증환경 조성

전략

◈ 국민 생활과 밀접한 다양한 서비스 개발

◈ 규제개선, 데이터 공유를 통한 빠른 기업성장 지원

추진 ?규제특례 기반 서비스 실증 활성화 · 자율주행차 시범운행지구 본격 운영

과제 · 다양한 서비스 및 차량 기술검증 지원

?서비스 개발‧고도화 · 자율주행 교통‧물류체계 기술 고도화

· 국민 체감형 서비스 개발

?서비스 상용화 · 서비스 상용화 로드맵 수립

기반 확보 · 자율주행 데이터 축적‧공유체계 마련

기대 ◈ (편의성) 대중교통 접근시간 20% 감축, 환승률 50% 감축

효과

◈ (안전성) 운전자 부주의 관련 버스사고 50% 감축

◈ (일자리) 자율주행 서비스, 데이터 분야 등 1만개 창출

Ⅲ. 자율주행 서비스 상용화 지원방안

◇ 조속한 서비스 상용화를 위해 ①규제특례 기반 실증 활성화,

②서비스 개발·고도화, ③서비스 상용화 기반 확보 추진

1 규제특례 기반 서비스 실증 활성화

☞ 규제특례지구인 ‘자율차 시범운행지구’와 ‘규제자유특구’의 운영 확대를 통해 민간기업이 자유롭게 실증할 수 있도록 지원

◇ 자율주행차 시범운행지구 본격 운영

ㅇ (실증 착수) 작년말 지정된 서울상암 등 6개 지구에서 자율주행 셔틀·배송 등 일반시민 대상의 다양한 유상서비스 실증 개시(’21~)

* 여객·화물 유상운송 허가, 차량 안전기준 면제 등의 특례를 부여하여, 민간이 도심 등에서 자유롭게 자율주행 서비스를 유상으로 실증 가능한 특례지구

** (지구별 실증계획) ①세종(순환셔틀):’20.12 旣착수, ②광주(노면청소차):’21.2 旣착수, ③서울(마을버스):’21.5, ④제주(공항픽업):’21.5, ⑤대구(로봇택시):’21.6, ⑥충북(BRT):’21.7

< 자율주행차 시범운행지구 개요 >

ㅇ (인프라 지원) 시범운행지구 內 안전한 서비스 실증을 위한 자율주행 인프라(C-ITS, 정밀도로지도) 구축 지원

* 全 지구 대상으로 3차원 정밀도로지도를 우선 구축 중(‘21.3~)이며, 시범운행지구 중 공모를 통해 C-ITS 구축도 지원(서울, 대구, 충북·세종 선정, 77억원)

ㅇ (지구 확대) 신규 지정을 추진하는 지자체에 대해 컨설팅 등을 적극 지원하고, 접수된 지구에 대해 수시로 추가지정을 검토

* 1개소(경기 판교, 택시서비스 실증)에 대한 추가 지정 여부 검토(‘21.4)

◇ 다양한 자율주행 서비스 및 차량 기술검증 지원

ㅇ (규제자유특구) 여객운송, 청소 등 자율주행 기술을 실증하고, 안전성 검증 후 필요시 규제·법령 정비(’21.下)

* 1차 지정(‘19.7) : 세종 자율주행 특구, 2차 지정(’19.11) : 광주 무인저속특장차 특구

- (여객운송세종) 자율주행 여객운송 서비스(고속ㆍ저속)를 주거단지, BRT, 도심공원 등 다양한 환경에서 시험ㆍ검증(’20.5~)

* 세종 중앙공원 실증(‘20.11~) → BRT·주거단지 실증(’21.3~) → 서비스 개시(‘22~)

- (공공서비스광주) 도로청소, 쓰레기 수거 등 공공서비스 제공을 위한 특수목적 자율주행 차량의 운행 실증(’21.2~)

ㅇ (임시운행 신속허가) 배송로봇 등 다양한 형태의 차량이 신속하게 실도로에서 실증을 할 수 있도록 절차를 효율화하여 허가(‘21.3~)

* (기존) 별도 허가요건이 없이 자율주행 기술ㆍ기능별로 검토하여 운행허가까지 수개월 소요

(개선) 로봇택시, 배송로봇 등에 대한 기준을 마련하여 기준에 따라 신속 검토(1개월 소요)

ㅇ (타운형 자율주행 실증) 버스, 트럭을 포함한 전차종 대상 자율주행 핵심부품에 대한 도심지 실증 지원(~‘24)

* 미래차 디지털 융합산업 실증플랫폼 구축(‘21~’24, 290억원)

2 자율주행 서비스 개발·고도화

☞ (~‘21) 자율주행 대중교통(BRT, 심야셔틀), 화물차 군집주행 기술

(~’24) 비대면 서비스(이동식편의점 등), 7대 공공서비스 기술

◇ 자율주행 교통·물류체계 기술 고도화

ㅇ (대형버스) 자율주행 대형버스(45인승) 개발 및 자율주행 기반 대중교통 시스템 도입을 위한 기술개발 지속 추진(‘18~’21)

* 세종시 BRT 노선을 따라 자율주행 대형버스 3대 등 운행 시연(’20.12) → 간선(대형버스)-지선(중소형버스) 간 환승 및 수요응답형 서비스 시연 추진(’21.12)

ㅇ (화물차 군집주행) 운전자 피로도 감소 및 연비 개선을 위한 자율주행 기반 화물차 군집주행 기술개발 지속 추진(‘18~’21)

* 실제 공용도로(중부내륙선)에서 화물차 3대로 군집주행 시연(‘20.11) → 화물차 4대로 군집주행 및 매칭서비스 시연 추진(’21.12)

◇ 국민 체감형 자율주행 서비스 개발

ㅇ (심야셔틀) 대중교통 소외지역 대상 심야셔틀서비스 등의 자율주행 기술개발 지원 및 대국민 시범운영(7대) 실시(‘21.2~)

* 자율주행 모빌리티 서비스 시범사업(‘20∼’21, 70억원) : 경기시흥 대중교통 부족구간(배곧신도시) 內 자율주행 심야셔틀 및 이용 APP 개발·운영

<서비스 제공 차량> <심야셔틀 운행> <목적지 하차>

ㅇ (다목적 셔틀) 이용자 업무공간(교육, 사무 등), 문화공간(증강현실 기반 콘텐츠 제공 등) 등을 위한 맞춤형 차량* 및 서비스 개발(~‘24)

* 직각방향 회전, 차량 실내공간(캐빈)이 목적에 따라 교체가 가능한 차량 등

** 자율셔틀 인포테인먼트 기술개발 및 서비스 실증사업(‘21~’24, 280억)

ㅇ (비대면 서비스) 이동식 상점, 원격 건강관리 서비스 등 기술개발 및 도심지 내외(산단, 노인건강타운 등)에서 실증(~’24)

* 무인・자율주행기술의 언택트서비스 실용화 기술개발 및 기술실증(‘21~’24년 299억원)

ㅇ (공공 서비스) 교통약자 이동지원, 청소, 순찰 등 7대 공공 서비스를 개발(’21~)하고, 실제 도심(리빙랩)에서 실증(’24~)

* 자율주행 기술개발 혁신사업(범부처 R&D, ‘21~’27, 1.1조원)의 세부과제로 추진

** 범부처 R&D 사업단 설립(3.24) → 사업자 선정(4.1) → 사업 착수보고(5월초)

< 7대 자율주행 공공서비스>

3 서비스 상용화 기반 확보

☞ 중장기 로드맵(기본계획, 규제개혁)을 수립하고, 서비스 개발에

필수적인 데이터의 공유·제공 확대를 통해 산업 생태계 지원

◇ 자율주행 서비스 상용화 로드맵 수립

ㅇ (기본계획) 「자율차법」에 따라 자율차 확산 및 자율주행 교통물류체계 발전을 위한 자율주행 교통물류 기본계획(‘21~’25) 수립(‘21.5)

ㅇ (규제 정비) 실제 자율주행 서비스 도입에 필요한 기존 법령(여객차법, 화물차법, 도로교통법 등)의 중장기 정비계획* 수립(‘21.6)

* 자율차 선제적 규제혁파 로드맵(‘18.11)에 대해 변화된 환경을 반영하여 재설계

◇ 자율주행 데이터 축적·공유 체계 확립

ㅇ (데이터댐 구축) 자율차 및 서비스 개발 지원을 위한 AI 학습용 데이터* 등을 구축·보완하고, AI허브(aihub.or.kr)를 통해 제공(‘21~)

* (旣구축데이터) 도로환경 파노라마 이미지, 도로주행 영상, 차선/횡단보도 인지영상, 신호등/도로표지판 인지영상, 주차 관련 이동체 인지 영상 등 14종

ㅇ (기업간 공유 확대) 자율주행 데이터공유 협의체(‘18.12~, 46개 기업) 운영 확대를 통한 주행데이터 공동수집·공유체계 활성화

* 제작한 데이터 수집차량(3대)을 필요 기업에게 무상 대여(‘20.4∼)하고, 해당 차량에서 수집된 주행데이터는 가공, 표준화하여 협의체 기업들에게 제공

ㅇ (부처별 데이터 통합제공) 부처별* 자율주행 데이터를 연계·제공하여 스타트업의 다양한 자율주행 서비스 개발을 지원

* 세종 규제자유특구 관제센터(중기부), K-City 데이터 공유센터(국토부), AI허브(과기부)

→ 지자체, 민간기업, 기타 공공연구기관 등 他 데이터플랫폼과의 연계 확대 추진

ㅇ (全주기 데이터 공유) 新산업 지원을 위하여 부품 시험 및 차량 운행을 통한 자율주행 부품고도화 및 관리 데이터 통합 공유 플랫폼 구축(~‘25)

* 자동차산업 미래 기술혁신 오픈플랫폼 생태계 구축 사업(’21~’25, 290억원)

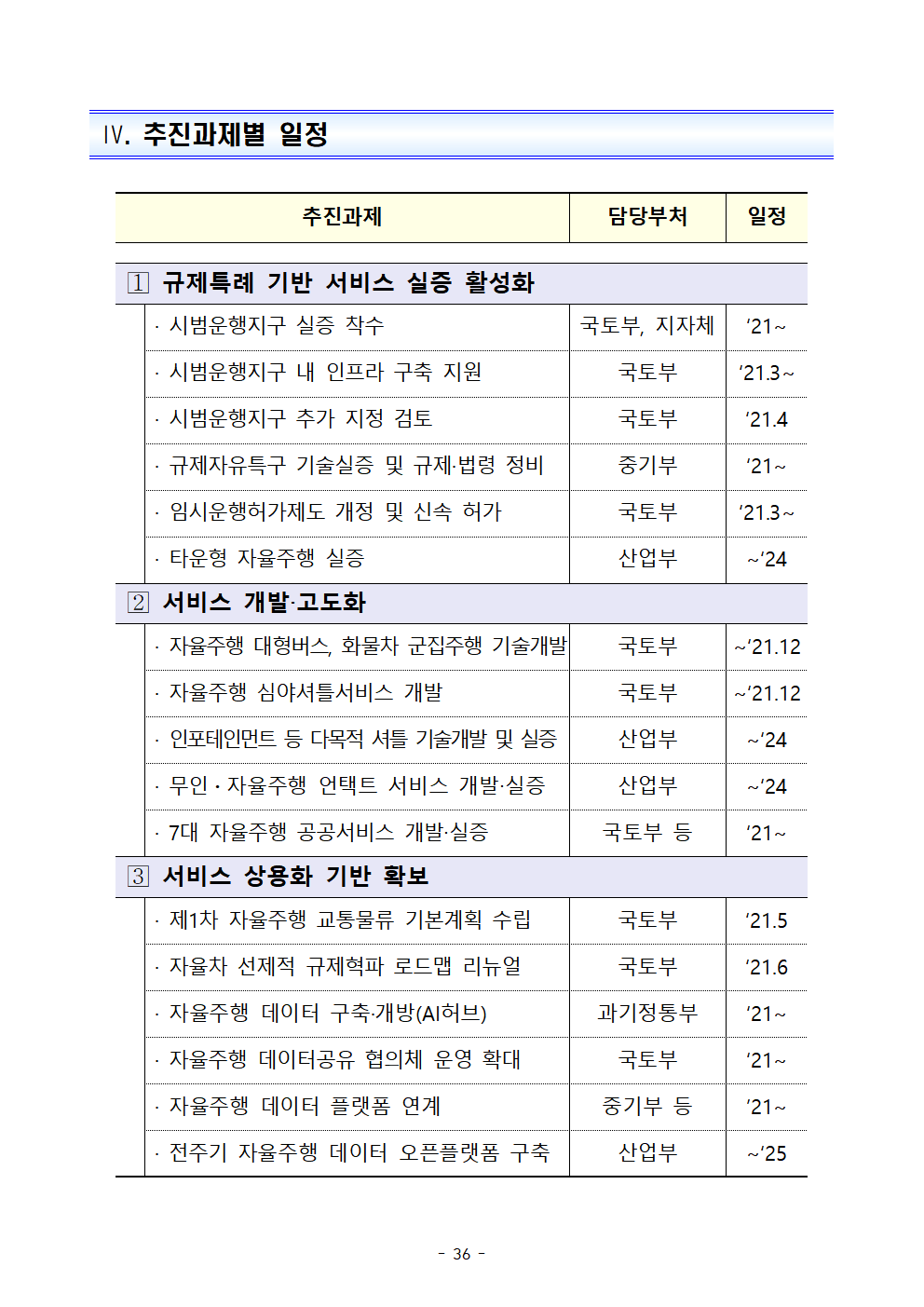

Ⅳ. 추진과제별 일정

추진과제 담당부처 일정

? 규제특례 기반 서비스 실증 활성화

· 시범운행지구 실증 착수 국토부, 지자체 ‘21~

· 시범운행지구 내 인프라 구축 지원 국토부 ‘21.3~

· 시범운행지구 추가 지정 검토 국토부 ‘21.4

· 규제자유특구 기술실증 및 규제·법령 정비 중기부 ‘21~

· 임시운행허가제도 개정 및 신속 허가 국토부 ‘21.3~

· 타운형 자율주행 실증 산업부 ~‘24

? 서비스 개발‧고도화

· 자율주행 대형버스, 화물차 군집주행 기술개발 국토부 ~‘21.12

· 자율주행 심야셔틀서비스 개발 국토부 ~‘21.12

· 인포테인먼트 등 다목적 셔틀 기술개발 및 실증 산업부 ~‘24

· 무인・자율주행 언택트 서비스 개발‧실증 산업부 ~‘24

· 7대 자율주행 공공서비스 개발‧실증 국토부 등 ‘21~

? 서비스 상용화 기반 확보

· 제1차 자율주행 교통물류 기본계획 수립 국토부 ‘21.5

· 자율차 선제적 규제혁파 로드맵 리뉴얼 국토부 ‘21.6

· 자율주행 데이터 구축·개방(AI허브) 과기정통부 ‘21~

· 자율주행 데이터공유 협의체 운영 확대 국토부 ‘21~

· 자율주행 데이터 플랫폼 연계 중기부 등 ’21~

· 전주기 자율주행 데이터 오픈플랫폼 구축 산업부 ~‘25

'판교핫뉴스1' 카테고리의 다른 글

| 2021년 4월 최근경제동향 (0) | 2021.04.16 |

|---|---|

| 공공조달제도개선위원회 개최-15년 만에 소액 수의계약 한도 2배 확대,계약보증금 40% 감면 등 영세 납품 업체의 경영부담 완화 (0) | 2021.04.16 |

| 후쿠시마 원전 오염수 방출 대응 관계차관회의 개최-국내외 동향 공유, 방사능 감시 체계 점검, 국제조사단 참여 논의 (0) | 2021.04.16 |

| 제29회 국가과학기술자문회의 심의회의 운영위원회 개최-대형연구시설구축 내실화를 위한 사업추진 개선방안, 현장적용 확산을 위한 사회문제해결 연구개발 가이드라인 접수 (0) | 2021.04.16 |

| “디지털 통상이 뭐에요? 그것을 알려주마!”- 산업부, 2021년 디지털통상 아카데미 개설 (0) | 2021.04.16 |