「제6차 디지털금융 협의회」 개최

2021-02-09 담당부서금융혁신과

첨부파일 (9)첨부파일 열림

1. (보도자료) 제6차 디지털금융 협의회FNFN.hwp (2 MB) 파일뷰어 파일다운로드

1. (보도자료) 제6차 디지털금융 협의회FNFN.pdf (1 MB) 파일뷰어 파일다운로드

2. 부위원장님 모두말씀FN.hwp (21 KB) 파일뷰어 파일다운로드

2. 부위원장님 모두말씀FN.pdf (131 KB) 파일뷰어 파일다운로드

3. (안건1)핀테크빅테크애로해소방안FN.hwp (538 KB) 파일뷰어 파일다운로드

3. (안건1)핀테크빅테크애로해소방안FN.pdf (884 KB) 파일뷰어 파일다운로드

4. (안건2) 금융규제샌드박스 개선방안FNFN.hwp (609 KB) 파일뷰어 파일다운로드

4. (안건2) 금융규제샌드박스 개선방안FNFN.pdf (1 MB) 파일뷰어 파일다운로드

제6차 디지털금융 협의회_인포그래픽(fn).zip (1 MB) 파일다운로드

제 목 : 「제6차 디지털금융 협의회」 개최

➊「핀테크·빅테크 제도개선 및 현장애로 해소방안」과,

➋「금융규제 샌드박스 내실화 종합방안」을 논의하였습니다.

[ 「제6차 디지털금융 협의회」 주요 논의 내용 ]

◈(배경) 급속한 디지털금융化, 플랫폼의 금융진출 본격화 등에 따라, 디지털금융 혁신을 가속화하기 위한 규제전반의 정비가 긴요

「제6차 디지털금융 협의회」에서는 핀테크·빅테크 등의 건의과제를 바탕으로, 디지털금융 혁신 촉진을 위한 제도개선 과제를 논의

* 10차례 핀테크·빅테크 간담회 등을 통해 현장의 제도개선 과제 적극 수렴

◈(논의) ➊디지털신사업 추진여건 개선, ➋핀테크-금융사 협업 촉진, ➌디지털 인프라 관련 제도개선 및 현장애로 해소 과제를 논의

➊(디지털 新사업) 소액후불결제 서비스 허용, 마이데이터 중계기관 이용대상 확대, 통합인증 시스템 도입 등

➋(핀테크-금융사 협업촉진) 「핀테크육성 지원법」 제정, 「금융-핀테크 매칭 플랫폼」 구축, 핀테크 IR·해외진츨 지원 강화 등

➌(디지털 인프라) 망분리규제 합리적 개선, 비대면 금융서비스시 안전하고 편리한 출금동의를 위한 제도개선 등

◈ (규제개선) 총 74건의 건의과제 중 52건(70%) 즉시 개선 추진

(11건 중장기 검토, 11건 수용 곤란)

[ 건의과제 검토 결과 ]

구분 수용 중장기검토 수용곤란 합계

제도개선 과제 31 10 11 52

기타 현장애로 해소과제 21 1 0 22

합계 52 11 11 74

[ 주요 개선과제 ]

제도개선 과제 기타 현장애로 해소과제

소액후불결제 서비스 허용 금융회사와 핀테크 기업간 ‘매칭 플랫폼’ 구축

마이데이터 중계기관 이용대상 확대 핀테크 기업들의 IR·해외진출 지원

마이데이터 통합인증 도입 정책금융 지원제도 안내 포털 구축

마이데이터 사업 관련 법령해석 명확화 핀테크 기업 민원 접수 창구 개설

금융회사의 핀테크 투자 법적 기반 마련 비조치의견서 관련 컨설팅 강화

망분리규제 단계적 개선 핀테크 해외진출을 위한 통·번역 지원

오픈뱅킹 정보공유 범위 확대 오픈뱅킹 정보제공 API 구축 지원

다양한 동의·인증방식 도입 중소 핀테크 기업 전용 홍보관 운영

디지털금융 업권 표준약관 제정 핀테크 취업박람회 정기적 개최

마이데이터 전송대상 정보범위 확대 추진 IT 전공자의 핀테크 산업 진입 제고

ㅇ 아울러, 2년간 샌드박스 운영과정에서 파악한 개선필요사항을 반영,

「금융규제 샌드박스 내실화 종합방안」을 마련하였음

- 「디지털 샌드박스」 도입 : 혁신적 아이디어 모의시험 기회 제공

- 샌드박스 운영개선 : 안전성 입증된 서비스 부가조건 적극 완화 등

- 정책금융 등 지원강화 : 핀테크 성장단계별 촘촘한 지원체계 등

◈(향후 계획) 수용 과제는 개선 계획에 따라 방안 발표, 규정 개정 등을 신속히 추진하고, 향후에도 규제개혁 및 현장 소통을 지속

I. 제6차 디지털금융 협의회 개요

□ 도규상 부위원장이 주재한 제6차 「디지털금융 협의회」에서는

➀ 핀테크·빅테크 등이 건의한 제도개선 과제 등을 바탕으로 마련된 「핀테크·빅테크 규제개선 및 현장애로 해소방안」과,

* ➊ 디지털 신산업 추진여건 개선 ➋ 금융회사-핀테크 협업 강화

➌ 디지털금융 인프라 개선 등의 방안 포함

➁ 2년간 샌드박스 운영과정에서 파악한 개선 필요사항 등 반영한

「금융규제 샌드박스 내실화 종합방안」을 논의하였습니다.

* ➊ 디지털 샌드박스 도입 ➋ 금융규제 샌드박스 운영방식 개선

➌ 정책금융 등 지원강화 방안 등 포함

※ 부위원장 모두발언은 [첨부 1] 참조

[ 제6차 「디지털금융 협의회」 개요 ]

•일시 : ‘21.2.9(화) 14:00∼15:30 (영상회의)

•디지털금융 협의회 위원

ㆍ(공동주재) 도규상 금융위 부위원장, 정순섭 서울대 교수

ㆍ(금감원) 김근익 수석부원장

․(금융권) 한동환 국민은행 부행장, 정중호 하나금융연 소장,

황원철 우리은행 디지털전략단장, 이인석 삼정KPMG 전무이사

․(핀테크·빅테크) 김용진 서강대교수, 류영준 카카오페이 대표

최인혁 네이버파이낸셜 대표, 류준우 보맵 대표

․(전문가) 정준혁 서울대교수, 최미수 서울디지털대교수, 강경훈 동국대교수

김시홍 금융결제원 데이터센터장, 홍대식 서강대교수, 서정호 금융연 선임연구위원

ㆍ(노조) 최재영 금융결제원(금융산업노조 추천), 김준영 신한카드(사무금융노조 추천)

※ 코로나19로 인한 사회적 거리두기를 감안하여 영상회의로 진행

Ⅱ. 주요 논의 사항

1 핀테크․빅테크 제도개선 및 현장애로 해소방안

? 플랫폼을 통한 소액후불결제 허용, 중소핀테크 마이데이터 사업시 중계기관 활용 등 디지털新사업 추진여건을 개선하겠습니다.

1. 플랫폼을 통한 혁신적인 소액후불결제 서비스 등을 허용하겠습니다.

□ 소비자보호 등 충분한 요건을 갖춘 소액후불결제서비스는 「금융규제 샌드박스」를 통해 적극 허용하겠습니다.

* 「전자금융거래법」 개정을 통한 제도개선도 차질없이 추진

→ 사회초년생, 주부 등 금융취약계층도 플랫폼의 非금융데이터를 바탕으로 후불결제 서비스를 원활히 이용할 수 있습니다.

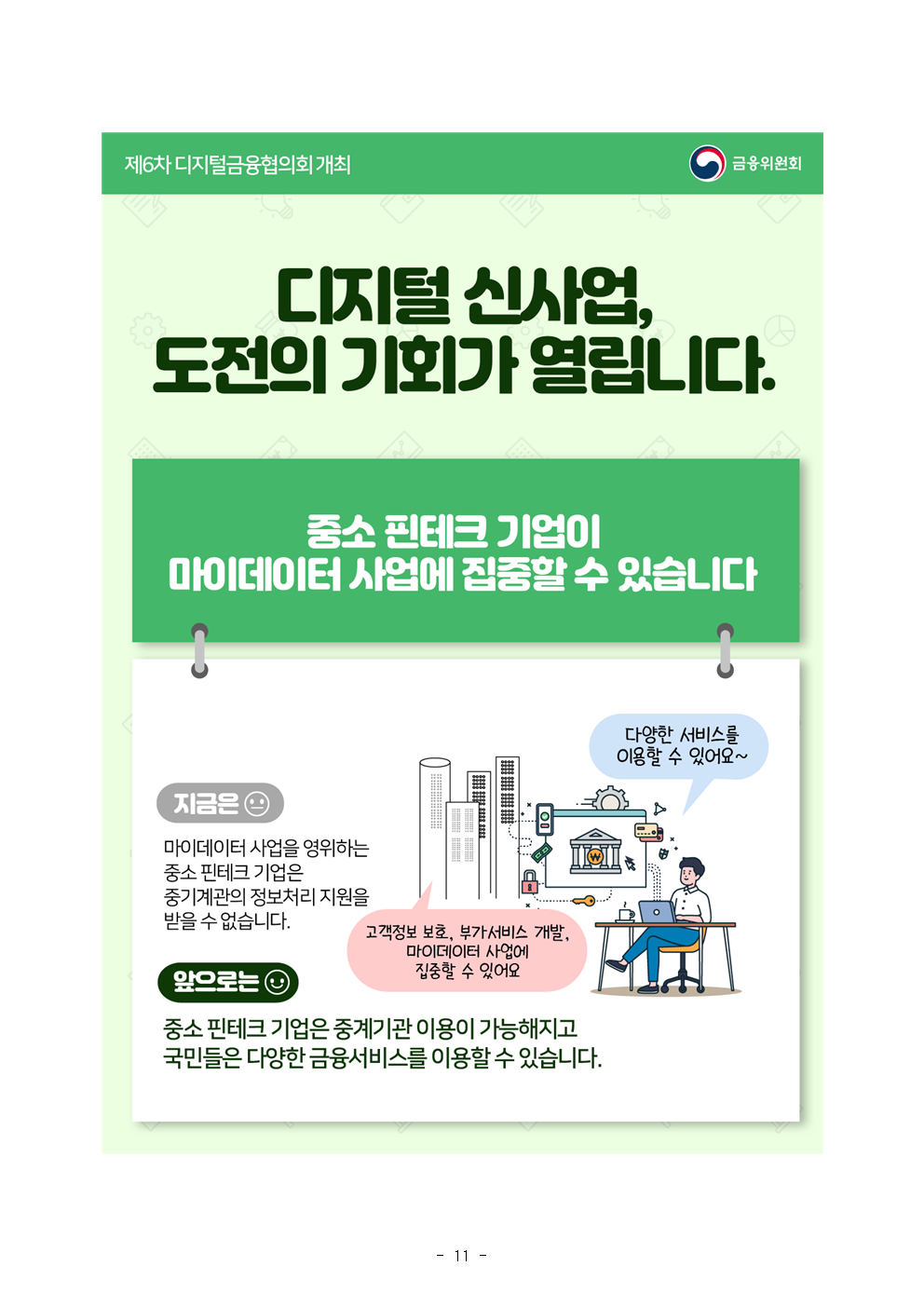

2. 중소 핀테크(마이데이터 영위)들도 중계기관 이용이 가능해집니다.

□ 마이데이터 사업을 영위하는 중소 핀테크기업도 「마이데이터 중계기관」을 이용할 수 있도록 하겠습니다.

→ 중소 핀테크 기업이 고객정보 보호, 부가서비스 개발 등 마이데이터 사업의 내실있는 운영에 역량을 집중할 수 있습니다.

< 기 존 > < 개 선 >

3. 마이데이터 통합인증 시스템을 도입하겠습니다.

□ 마이데이터 정보전송 요구시 정보 제공 금융회사 수만큼 인증절차를 반복해야 하는 현행 방식을 개선하여 통합인증을 도입하겠습니다.

→ 다양한 금융기관에 흩어져있는 정보를 통합적으로 손쉽게 관리할 수 있어, 소비자의 정보주권 행사가 용이해집니다.

? 「핀테크 육성지원법」제정, 「금융-핀테크 매칭 플랫폼」 구축 등 핀테크와 금융회사간 원활한 협업을 지원하겠습니다.

1. 「핀테크육성 지원법」제정을 추진하겠습니다.

□ 금융회사의 핀테크 투자를 촉진하는 다양한 제도가 도입됩니다.

➊ 금융회사가 투자할 수 있는 핀테크 기업의 범위 확대

* 디지털 발전 등에 따른 다양한 핀테크를 포괄할 수 있도록 규정화

➋ 핀테크기업출자시 신속한 승인절차 등

* 예 : 사전승인 신청시 30일내 처리 등

➌ 투자손실 등 발생시, 임·직원 면책 등

→ 금융회사가 명확한 법적근거에 기반해 핀테크 기업에 원활히 투자하면서, 금융-IT 간 실질적 융합이 촉진됩니다.

2. 금융회사와 핀테크 기업 간 “매칭 플랫폼”을 구축하겠습니다.

□ 금융회사와 핀테크기업 간 협업수요를 매칭하는 「금융-핀테크 매칭플랫폼」을 구축하겠습니다.

ㅇ 금융회사가 필요로 하는 기술·서비스와 핀테크 기업이 보유하고 있는 기술·서비스·인력 등을 DB로 구축하여 상호 제공하고,

ㅇ 매칭 성사시 금융규제 샌드박스 참여도 적극 안내하겠습니다.

→ 금융회사-핀테크 간 협업을 통해 금융회사의 디지털전환과 우수한 기술을 갖춘 핀테크 육성이 이루어질 것입니다.

금융회사 제출 매칭 플랫폼 제출 핀테크 기업

당면 과제(명세서), → 현황 파악 ← 보유기술,

조건(장비·보안요건 등), DB구축·관리 인력 보유 현황,

협업 방향 등 ← 매칭 주선 → 제안서 등

매칭주선 매칭주선

3. 핀테크 기업들의 IR·해외진출을 지원하겠습니다.

□ 「코리아 핀테크 위크」 확대실시(1회→2회), KOTRA 핀테크 데스크 등 핀테크 기업들의 IR 및 해외진출을 지원하겠습니다.

→ 핀테크 기업의 투자유치, 해외진출 기회가 확대되고,

금융회사·VC 등도 우수 핀테크기업과 협업기회가 늘어납니다.

? 망분리 규제 합리화, 오픈뱅킹 고도화 등 디지털금융 인프라 개선을 통해 핀테크·금융회사의 혁신기반을 마련하겠습니다.

1. 망분리 규제를 합리적으로 개선하겠습니다.

□ 핀테크, 금융회사, 관계전문가 등이 참여하는 TF 논의를 바탕으로 「망분리 규제 합리화 방안」을 마련하겠습니다.(‘21.上)

ㅇ 「금융규제 샌드박스」를 통해 망분리 규제 예외를 인정한 사례*의 정책적 효과를 분석하여 제도화를 추진하고,

* ①금융업무 수행과 직접 관련이 없고, ②금융회사 내부망과 독립구성·운영되는 연구·개발사업(「금융기술연구소」)에 대해 망분리규제의 예외를 인정(‘20.4월)

ㅇ 기업의 리스크관리 능력, 고객정보 분리 여부, 업무의 성격 등에 따라 망분리규제를 합리적으로 적용하는 방안을 마련하겠습니다.

→ 금융보안 등이 철저히 지켜지는 기반 하에서, 금융회사의 IT기반 구축 등이 원활히 이루어지는 환경이 마련됩니다.

2. 오픈뱅킹 참여기관과 정보공유 범위를 확대하겠습니다.

□ 디지털 新산업 등과 오픈뱅킹간 연계를 강화하겠습니다.

① 마이데이터 산업과 오픈뱅킹 간 연계(’21년중)

➡ 마이데이터 앱에서 오픈뱅킹을 통한 자금이체 등을 한번에 편리하게 이용 가능(마이데이터사업자가 오픈뱅킹 이용기관으로 참여)

② 「어카운트인포」 서비스와 오픈뱅킹 간 연계(’21.上)

➡ 핀테크 고객들도 오픈뱅킹 계좌 등록시 일일이 계좌입력 필요없이 일괄 등록 가능

(현재 은행권만 이용가능한 어카운트인포 서비스를 API 형태로 추가 개방)

□ 참여기관 간 데이터개방을 확대하겠습니다.

* (카드사) 결제예정금액, 결제계좌 등, (핀테크) 선불계정 잔액, 거래내역 등

□ 증권사·카드사 등 제2금융권도 오픈뱅킹에 참여합니다

→ 오픈뱅킹 참여기관 및 정보공유 범위 확대로 원스톱 자금이체 등 이용자 편익이 증대되고, 업권간 서비스 경쟁도 촉진됩니다.

2 금융규제 샌드박스 내실화 종합방안

◇ 디지털 전환 가속화 등에 따른 시장의 새로운 요구에 대응하기 위해 「금융규제 샌드박스 내실화 종합방안」을 마련하였습니다.

1. 디지털 샌드박스를 도입하겠습니다.

□ 핀테크 기업이 금융권의 실제 데이터를 바탕으로 아이디어의 실현 가능성, 사업 효과 등을 모의테스트할 수 있도록 지원하겠습니다.

□ 정부와 민간이 주요 정책과제(예 : 취약계층 금융지원 등)에 대해 공동해법을 논의하는 프로그램도 운영하겠습니다.

→ 모의시험을 통해 핀테크의 아이디어 보완, 사업화 준비가 가능하고, 취약계층 지원효과 등이 입증된 혁신적 서비스 활성화가 기대됩니다.

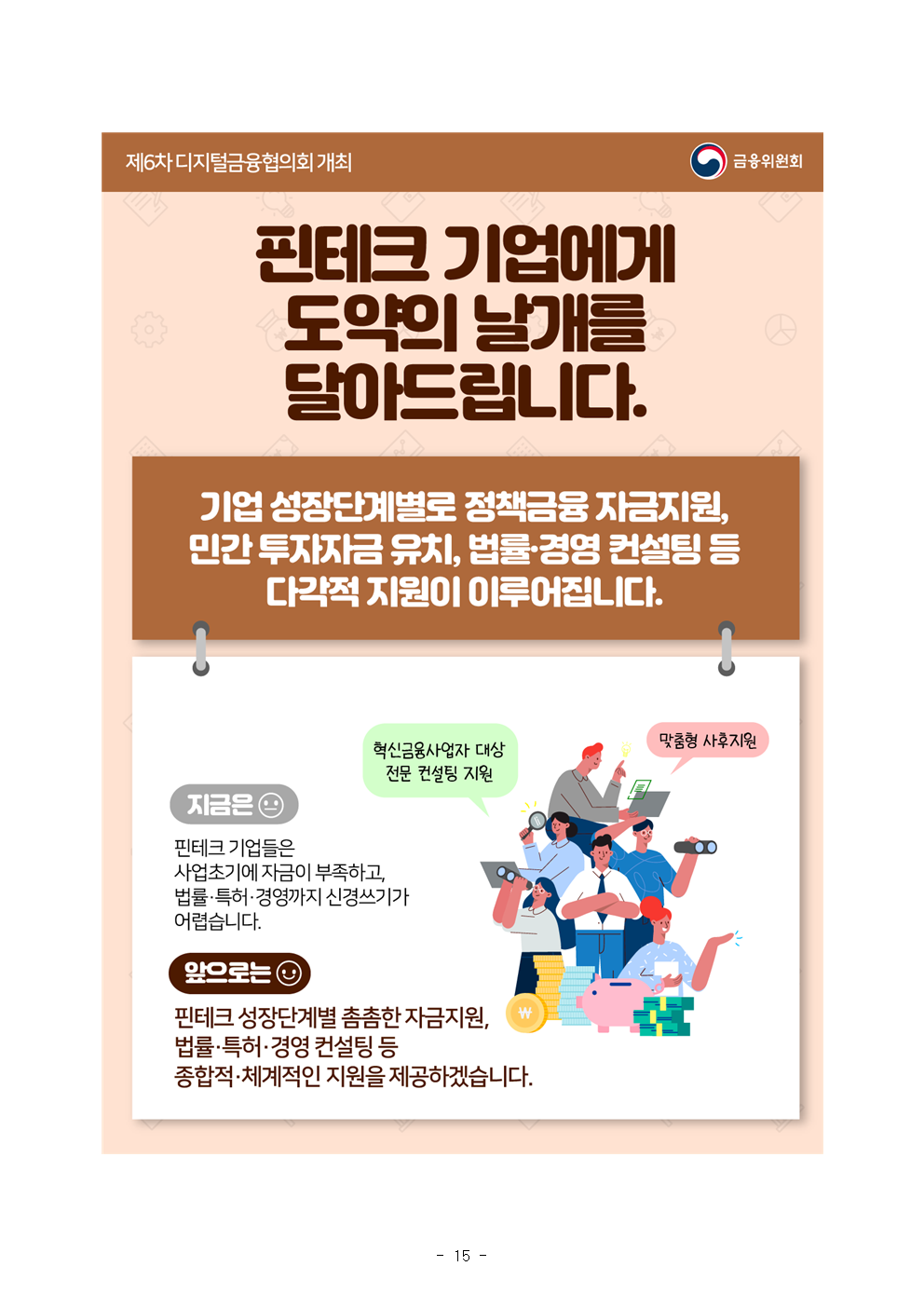

2. 정책금융기관 자금지원을 강화하겠습니다.

□ 핀테크 기업에 정책금융 지원을 강화(‘20년 대비 총 규모 31% 증가)하고, 보증·대출의 심사기준을 완화하는 등 지원방식도 개선하겠습니다.

→ 핀테크 성장단계별 꼼꼼한 지원을 통해 우수한 기술을 보유한 핀테크 기업이 체계적으로 육성될 것입니다.

3. 샌드박스 신청 전(全)과정 종합 컨설팅을 제공하겠습니다.

□ 외부 전문기관, 금감원, 정책금융기관과 협력하여 법률·특허, 부가조건 준수 등과 관련한 종합 컨설팅을 제공하겠습니다.

→ 법률, 특허 등에 익숙하지 않은 핀테크 스타트업·중소 핀테크 등도 금융규제 샌드박스를 보다 손쉽게 이용할 수 있습니다.

4. 금융규제 샌드박스 운영부서 기능‧역량을 확충하겠습니다.

□ 금융위원회, 금융감독원, 핀테크지원센터의 인력 충원 등 샌드박스 기능과 역량을 강화하는 방안을 검토하겠습니다.

→ 늘어나는 샌드박스 지원수요에 맞게, 관계기관 역량이 확충되어 금융규제 샌드박스 프로그램이 차질없이 운영됩니다.

Ⅲ. 향후 계획

? 수용 과제는 개선 계획에 따라 규정 개정, 관련 가이드라인 마련·발표 등 신속히 추진하겠습니다.

ㅇ 특히, 금융샌드박스 지정 검토 과제(예:소액후불결제)의 경우 2월 개최 예정인 혁신금융심사위원회에 상정하여 처리하겠습니다.

? 수용곤란 과제라 하더라도 추후 제반 여건 변화시 제로베이스에서 재검토(패자부활전) 추진하겠습니다.

? 아울러 향후에도 핀테크·빅테크의 혁신 잠재력 지원을 위해 관련 규제개혁 및 현장 소통을 지속해 나갈 계획입니다.

➊ 수요자 중심의 핀테크 활성화 및 시장 친화적 규제 개선을 위해 핀테크, 금융회사, 전문가 등과 정례적·상시적 의사소통 지속하겠습니다.

➋ 분기별로 이행 현황을 점검하는 한편, 샌드박스 지정 건 등에 대한 동태적 규제개선도 지속 추진하겠습니다.

? 기재부, 과기부, 중기부 등 여러 규제가 복합되어 있는 다부처 복합규제도 적극 발굴하여 디지털금융협의회 논의를 통해 개선할 계획입니다.

[첨부1] 금융위원회 부위원장 모두발언

[첨부2] 핀테크·빅테크 제도개선 및 현장애로 해소방안

[첨부3] 금융규제 샌드박스 내실화 종합방안

☞ 본 자료를 인용 보도할 경우 출처를 표기해 주십시오. 금융위원회 대 변 인

http://www.fsc.go.kr prfsc@korea.kr

“혁신금융, 더 많은 기회 함께하는 성장”

제6차 디지털금융협의회 안건

첨부 2

핀테크·빅테크

제도개선 및 현장애로 해소방안

2021. 2. 9.

금융위원회

목 차

Ⅰ. 추진배경 및 경과 1

Ⅱ. 핀테크 현장 건의사항 및 주요 수용과제 3

1. 핀테크 주요 건의사항 3

2. 주요 수용과제 4

➀ 디지털 新산업 추진여건 개선 4

➁ 금융회사-핀테크 협업 강화 8

➂ 디지털금융 인프라 개선 11

Ⅲ. 기타 주요과제 검토결과 14

1. 수용 과제 14

➀ 제도개선 과제 14

➁ 기타 현장애로 해소 과제 17

2. 중장기검토 과제 20

3. 수용곤란 과제 22

Ⅳ. 향후 계획 23

【첨부】세부 제안과제별 검토 결과

I. 추진배경 및 경과

□ 국내외 급속한 디지털금융化, 플랫폼 금융진출 본격화 등에 따라, 디지털금융 혁신을 가속화하기 위한 규제전반의 정비가 긴요

□ 핀테크·빅테크·금융사의 디지털 혁신 촉진등과 관련한 다양한 주제를 논의하기 위해 「디지털금융 협의회」를 구성·운영(‘20.9월∼)

“‘동일 서비스 동일규제’ 원칙 하에서 규제개선을 논의하되, 핀테크 기업과 금융회사 모두 금융혁신을 촉진할 수 있는 방향으로 제도를 개선할 것”(‘20.9월, 「제1차 디지털금융 협의회,」)

ㅇ 그간 플랫폼기업 금융진출 영향, 오픈뱅킹·인증제도 등 인프라 개선, 데이터 공유 방안 등 디지털금융 혁신 관련 다각적 주제를 논의

* ➀ 국내외 플랫폼 금융진출 및 시장질서 영향(‘20.9월, 2차 협의회)➁ 금융분야 인증·신원확인 제도 개선 (’20.9월, 2차 협의회)➂ 오픈뱅킹 고도화 방안(‘20.10월, 3차 협의회)➃ 마이데이터 참여자 간 데이터 공유방안(’20.11월, 4차 협의회) 등

ㅇ 특히, 지난 「제5차 디지털금융 협의회(‘20.12월)」에서는 금융회사가 제기한 규제개선 과제 중 상당부분을 해소하였음

* 총 62건의 건의과제 중 40건의 과제를 수용

[ 금융회사 건의 중 주요 수용과제(예시) ]

➀ 은행의 플랫폼 비즈니스 진출 허용 확대

➁ 보험설계사의 계약자 대면의무 완화

➂ 모바일 보험상품 청약시 서명방식 간소화 등

➡ 「제6차 디지털금융 협의회」에서는 핀테크·빅테크 등의 건의과제를 바탕으로, 디지털금융 혁신을 촉진을 위한 제도개선 과제 논의

* 그간 10여회의 핀테크·빅테크 릴레이 간담회 등을 통해 현장에서 느끼는 제도개선 건의과제 등을 적극 수렴(☞ 참고 : 핀테크·빅테크 의견청취 경과)

참 고

핀테크·빅테크 등 의견청취 경과

□핀테크·빅테크의 의견청취를 위한 릴레이 간담회 개최(‘20.10월부터 현재까지 총 10차례 간담회 개최)

< 릴레이 간담회 개요 >

날짜

대상

주요 참석

20.10.7

빅테크

카카오페이, 네이버파이낸셜 등

20.10.7

대형 핀테크

비바리퍼블리카, 레이니스트, 핀크 등

20.10.8

중소형 핀테크

보맵, 디셈버앤컴퍼니, 코나아이, 페이플 등

20.11.5

핀테크지원센터

센터 內 경영기획실장 외 관련 직원 등

20.11.19

핀테크지원센터

센터 內 산업기반팀 등 해외진출 관련 직원 등

20.12.16

핀테크지원센터

센터 內 혁신지원팀, 창업성장팀 등

20.12.28

핀테크산업협회

협회 사무국장 외 관련 직원 등

21.1.15

핀테크, 빅테크

카카오페이, 이베이, 보맵, 토스 등

21.1.21

핀테크

뉴지스탁, 모핀, 코나아이, 와디즈 등

21.1.25

핀테크

핀테크산업협회, 디셈버앤컴퍼니 등

□릴레이간담회 등을 통해 수렴한 핀테크·빅테크·핀테크지원센터,핀태크산업협회 제안 및 건의사항에 대한 실무검토 진행

ㅇ 제기된 건의사항들은 과제 성격에 따라 ➊제도 개선 ➋기타 현장애로 해소분야로 나누어 검토

□ 검토결과를 디지털금융협의회 “규제·제도개선 분과” 회의*(2.8)에서 논의

* 금융위(금융혁신기획단장 주재), 디지털금융협의회 민간위원 등

ㅇ 분과위원 의견 등을 반영한 「핀테크·빅테크 제도개선 및 현장애로 해소방안」을 2.9일 「디지털금융 협의회」에 상정

Ⅱ. 핀테크 현장 건의사항 및 주요 수용과제

1

핀테크 주요 건의사항

□ 핀테크 기업들은 ➊디지털新사업 위한 규제정비, ➋금융회사와 협업 촉진, ➌기타 디지털 인프라 관련 규제개선 필요성 등을 주로 제기

➊ 디지털 新사업 추진을 위한 규제정비 필요

- 플랫폼을 통한 소액후불결제 서비스 등 혁신적 서비스를 제공하기 위한 규제개선을 서둘러 줄 것을 요청

- 중·소형 핀테크기업 등은 마이데이터 사업 등을 원활히 수행하기 위한 규제완화(중계기관 이용규제 등), 법적 불확실성 해소(신정법 등) 등도 요청

➋ 금융회사-핀테크 간 원활한 협업관계를 위한 제도·인프라 마련

- 금융회사들은 핀테크 투자 촉진을 위한 법적 기반 마련을 요청

- 핀테크기업들은 각 기업이 가진 기술·노하우와 금융회사의 핀테크 협업수요 등이 원활히 매칭(matching)되는 시스템이 필요하다는 입장

➌ 디지털금융 인프라 관련 제도개선사항 등

- 망분리규제 완화, 오픈뱅킹 고도화 등 핀테크기업·금융회사가 디지털금융 혁신을 원활히 추진하기 위한 기반마련도 주문

◇ 10차례 릴레이 간담회 등 통해 총 74건 건의과제 접수→ 이중 52건의 건의과제에 대해 즉시 제도개선 등에 착수 예정

구분

수용③

중장기검토

수용곤란

합계④

제도개선 과제①

31

10

11

52

기타 현장애로 해소과제②

21

1

0

22

합계

52

11

11

74

① 법령 정비, 자금 지원 등 제도 개선 요청 사항 ② 절차적 어려움 등 現 제도 하에서의 현장애로

③ 일부수용, 대안수용, 旣조치 포함, ④ 중복 제안사항은 1건으로 계산

* 전체 검토결과는 [첨부] 참고

➀

디지털 新사업 추진여건 개선

◇ 플랫폼을 통한 소액후불결제 서비스 등 혁신적인 금융서비스가 신속히 출시될 수 있도록 샌드박스 심사, 법령개정 등 적극 추진

◇ 마이데이터 사업이 원활히 추진될 수 있도록 중계기관 활용 확대, 통합인증 도입 등 다양한 제도적 기반도 마련

가. 소액후불결제 서비스 허용

□ (제기의견) 플랫폼을 통한 혁신적인 후불결제 서비스* 등을 준비중에 있으나, 관련법령 등이 아직 마련되지 않아 서비스 실시에 애로

* 예 : 플랫폼의 非금융데이터 통해 금융취약계층(사회초년생 등)등에 편리한 후불결제 지원

□ (개선) 법 개정 전이라도, 소비자보호 등 충분한 요건을 갖춘 후불결제서비스는 「금융규제 샌드박스」 심사 등을 통해 적극 허용

ㅇ 아울러, 「전자금융거래법」 개정을 통한 제도개선도 차질없이 추진(전자금융거래법」 개정안(윤관석 정무위원장, `20.11.25) 기 발의)

➀ (한도) 현행 하이브리드 체크카드 수준(30만원)으로 우선 도입

➁ (심사) 전자상거래 실적 등 비금융 데이터 등을 활용, 개인별 한도 차등 부여

➂ (기능제한) 이자가 발생하는 할부·리볼빙·현금서비스 등은 엄격히 제한

➃ (사업자 한도) 직전분기 총 결제규모의 최대 50%내로 후불결제 규모를 제한→ 후불결제가 主업무가 되는 것을 방지

➄ (건전성·영업행위 규제) 대손충당금 적립, 사업자간 연체정보 공유 등 건전성 관리와 함께 이용자 보호체계도 확립

□(기대효과) 금융취약계층 등도 플랫폼 데이터 등을 바탕으로 원활한 후불결제 서비스 등 혁신적인 서비스 활용 가능

① 사회초년생, 주부 등 금융취약 계층(Underbanked)의 디지털금융 접근성을제고하고 향후 제도권 금융 이용에 필요한 금융이력 축적에 기여

② 비정형·비금융 데이터(Alternative Data) 활용으로 후불시장의 경쟁과 혁신 촉진

③ 전자상거래시 일시적 지금부족에도 거래의 신속성·편리성을 보장

□ (제기의견) 중소형 핀테크기업이 마이데이터 사업을 영위하는 경우 「마이데이터 중계기관*(신정원 등)」을 이용할 수 있도록 허용

* 금융회사 등 정보를 마이데이터에 전송, API를 통한 표준화 등 지원하는 기관

ㅇ 현재 마이데이터 기업에 대해서는 규모·역량 등과 관계없이 「마이데이터 중계기관(신정원 등)」을 이용할 수 없도록 규정(「신용정보업 감독규정」 제23조의3)

ㅇ 중소형 핀테크기업이 마이데이터 사업 영위시 한정된 인력·IT자원을 소비자의 개인신용정보 전송·관리 등에 집중토록 할 필요

* 데이터전송와 관련해 중계기관 인프라를 활용함으로써 API 구축부담 경감→ 마이데이터 관리에 역량 집중 가능

□(개선) 마이데이터 사업을 영위하는 중소형 핀테크기업도 「마이데이터 중계기관」을 이용할 수 있도록 제도 개선(「신용정보업 감독규정」 개정)

< 기 존 >

< 개 선 >

□(기대효과) 중·소형 핀테크기업 등이 고객정보 보호, 부가서비스 개발 등 마이데이터 사업의 내실있는 운영에 역량집중 가능

① 중·소형 핀테크 : 한정된 인력·IT역량 등을 마이데이터 사업에 집중 가능

② 금융이용자 : 중·소형 핀테크 등 통해 보다 다양한 마이데이터 서비스 이용 가능

□ (제기의견) 금융기관 등에 흩어져 있는 고객정보를 전송받는 마이데이터 사업 성격상, 통합적인 인증 시스템 구축이 필요한 상황

ㅇ 現 인증시스템 방식으로는, 마이데이터 정보전송 요구시 정보를 제공하는 금융회사 수만큼 인증절차를 반복해야 함

□ (개선) 마이데이터 이용시 통합 인증이 이루어지는 체계 구축 추진

※ 통합인증수단은 정보주체가 금융회사에 개인신용정보 전송요구를 위한 목적으로만 사용하고, 송금·결제 등 다른 인증 목적으로의 사용은 제한

ㅇ 마이데이터 사업자가 정보전송 요청시 全 금융권에 대해 통합적으로 인증하는 안전한 「가칭통합인증 시스템」 구축(신정원 등)

개별인증

통합인증

□ (기대효과) 다양한 금융기관에 흩어져 있는 정보를 손쉽게 관리할 수 있게 되어, 소비자의 정보주권 행사가 용이해질 것으로 기대

① 마이데이터 사업자 : 불필요한 인증절차 개선, 고객친화적 서비스 제공 가능

② 금융이용자 : 손쉽고 안전한 인증절차를 통해 마이데이터 서비스 이용 가능

□ (제기의견) 마이데이터 허가를 받아 사업을 구상중인데, 개인신용정보 관련규정 해석이 불분명하여 사업 추진에 애로

ㅇ 특히, “콜 마케팅” 등 영업행위시 어떠한 절차·동의 등을 거쳐야 법령을 준수할 수 있는지 명확하지 않아 혼란스러움

→ 마이데이터 사업자에 동 규정 관련 명확한 해석·지침 요청

신용정보관리회사(마이데이터 포함) 금지행위(감독규정 23조의3 각호(예)) :

3. 개인식별정보 등을 신용정보주체 동의 없이 유·무선 마케팅등에 활용하거나 제3의 기관에 제공하는 행위

□ (개선) 신용정보법 등 관계법령을 준수하면서 콜 마케팅 등 영업행위를 하기위한 구체적인 법령해석·모범사례 등을 적극 제시(「마이데이터 서비스 가이드라인」 반영)

ㅇ 금융규제 샌드박스, 마이데이터 사업자 현장간담회 등을 통한 질의를 바탕으로 명확한 해석이 가능하도록 가이드라인 수시 개정

[ 예시 : 마이데이터 서비스 가이드라인 반영 내용]

Q. 마이데이터 사업을 통해 얻은 신용정보를 활용해서 고객에게 “콜 마케팅” 등의 서비스를 제공하고 싶습니다. 어떠한 절차를 거쳐야 하나요?

A. 고객으로부터 “별도의 동의”를 “명시적”으로 받은 경우에는 마케팅 목적(예 : 콜 마케팅 등 out-bound 영업행위)을 위한 개인신용정보 활용이 가능합니다.

- “별도의 동의”는 고객이 마이데이터를 통해 원하는 용도 외에 “마케팅”용도로 활용된다는 점, “마케팅” 용도의 활용을 거절하더라도 당초 원하는 서비스 이용에는 아무 지장이 없다는 사실을 명확히 알고 동의하는 것을 말합니다.

- “명시적으로 받은” 것은 온라인 방식 등을 포함하여, 고객이 마케팅 용도 활용에 동의한다는 명확한 의사표현을 하는 것을 의미합니다.

- 아울러, 마케팅 목적 사용에 동의한 고객은 언제든지 동의를 철회할 수 있으며, 이후에는 기업은 마케팅 용도 활용을 해서는 안됩니다.

□(기대효과) 마이데이터 사업자가 법령을 명확히 준수하며 마이데이터를 통한 다양한 서비스를 공급 가능

① 사업자 : 마이데이터 사업 관련 법적 불확실성 해소

② 금융이용자 : 개인정보 보호 + 다양한 마이데이터 서비스 활용

◇ 금융회사의 핀테크 투자가 원활히 이루어질 수 있도록 핀테크 범위, 투자절차, 면책 등과 관련된 종합적·체계적인 법적 기반 마련

◇ 핀테크 투자를 원하는 금융회사와 기술력을 갖춘 핀테크 기업을 매칭(matching)하여 원활한 협업을 지원하는 플랫폼 인프라도 구축

◇ 코로나19 사태 장기화로 금융회사 협업·투자유치·해외진출 등에 어려움을 겪는 핀테크기업들을 위해 IR 프로그램 등도 강화

가. 금융회사의 핀테크 투자 법적기반 마련

□(제기의견) 금융회사가 핀테크기업 투자 등을 추진하고 싶으나, 법적근거가 미약하여 적극적 추진이 망설여지는 상황임

* 금융회사의 핀테크투자 범위 등을 정하는 「핀테크투자 가이드라인」을 마련하였으나, 행정지도 성격으로 법적기반이 미약하여 적극적 투자유도에 한계

□ (개선) 금융회사의 핀테크 투자를 촉진하기 위한 다양한 제도를 도입하는 「가칭핀테크육성 지원법」 제정을 추진

➊ 금융회사가 투자할 수 있는 핀테크 기업의 범위를 확대(디지털산업 발전 등에 따른 다양한 핀테크를 포괄할 수 있도록 규정화)

[ 다양한 핀테크 기업 유형(예시) ]

➀ 딥러닝(Deep learning)을 통한 금융회사 고객응대·자동답변 시스템 운영기업

➁ 빅데이터 분석을 통한 금융취약계층 신용평점 산출 기업

➂ 생체/보이스 인식기술 등을 통해 본인인증 등 서비스를 제공하는 기업 등

➋ 핀테크기업에 대한 출자시 신속한 승인절차 등 규정

* 예 : 사전승인 신청시 30일내 처리 등

➌ 투자손실 등 발생시, 고의·중과실 없는 임·직원 면책 등

□ (기대효과) 금융회사가 명확한 법적근거 등에 따라 핀테크 기업에 원활한 투자가 이루어지면서 금융-IT간 실질적 융합 촉진 기대

① 금융회사 : 핀테크 투자를 통한 디지털 전환(Digital Transformation) 촉진

② 핀테크 기업 : 금융회사 투자유치를 통한 사업 활성화, 안정적 신기술 개발 등

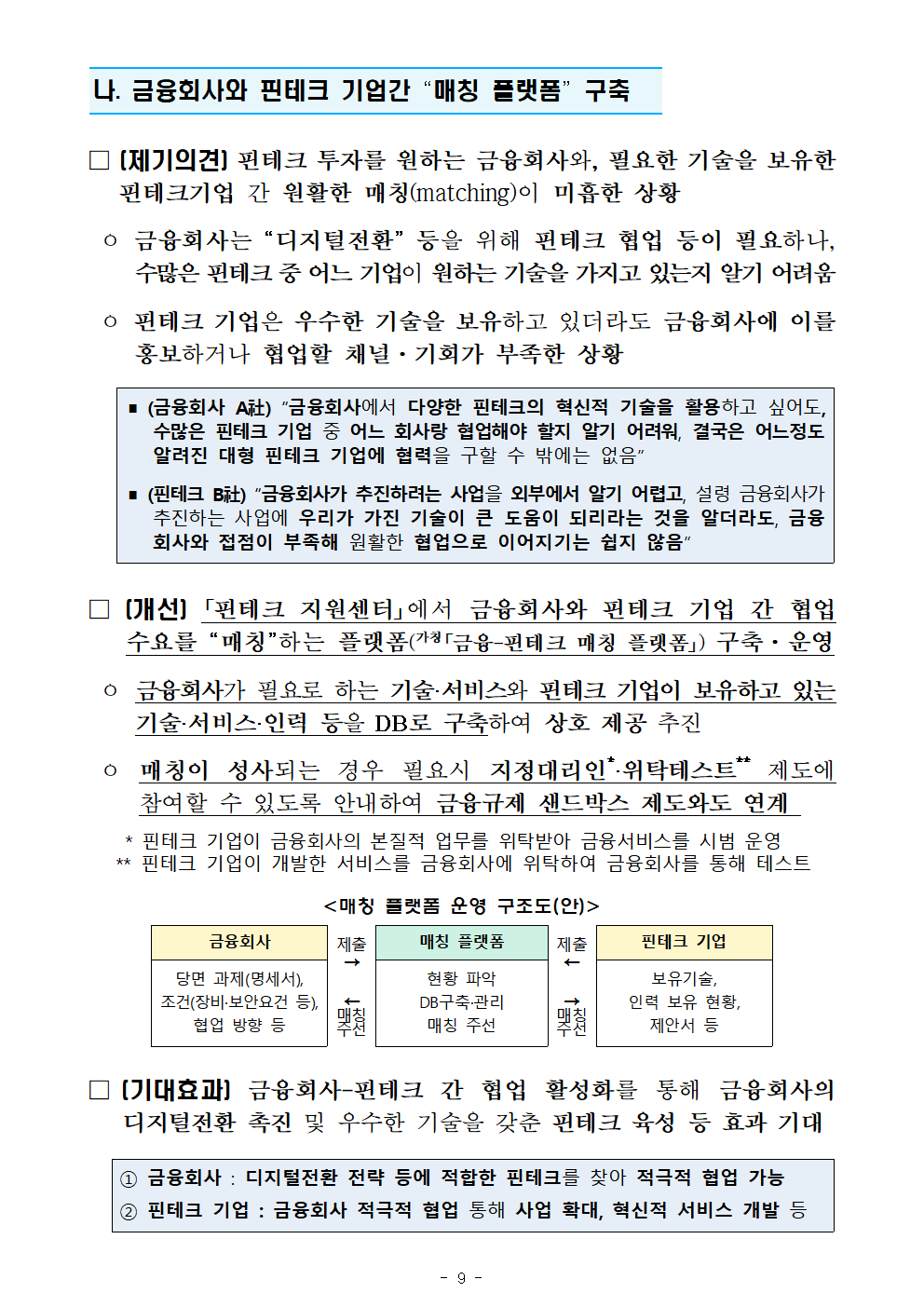

□ (제기의견) 핀테크 투자를 원하는 금융회사와, 필요한 기술을 보유한 핀테크기업 간 원활한 매칭(matching)이 미흡한 상황

ㅇ 금융회사는 “디지털전환” 등을 위해 핀테크 협업 등이 필요하나, 수많은 핀테크 중 어느 기업이 원하는 기술을 가지고 있는지 알기 어려움

ㅇ 핀테크 기업은 우수한 기술을 보유하고 있더라도 금융회사에 이를 홍보하거나 협업할 채널·기회가 부족한 상황

∎(금융회사 A社) “금융회사에서 다양한 핀테크의 혁신적 기술을 활용하고 싶어도, 수많은 핀테크 기업 중 어느 회사랑 협업해야 할지 알기 어려워, 결국은 어느정도 알려진 대형 핀테크 기업에 협력을 구할 수 밖에는 없음”

∎(핀테크 B社) “금융회사가 추진하려는 사업을 외부에서 알기 어렵고, 설령 금융회사가 추진하는 사업에 우리가 가진 기술이 큰 도움이 되리라는 것을 알더라도, 금융회사와 접점이 부족해 원활한 협업으로 이어지기는 쉽지 않음”

□ (개선) 「핀테크 지원센터」에서 금융회사와 핀테크 기업 간 협업수요를 “매칭”하는 플랫폼(가칭「금융-핀테크 매칭 플랫폼」) 구축·운영

ㅇ 금융회사가 필요로 하는 기술·서비스와 핀테크 기업이 보유하고 있는 기술·서비스·인력 등을 DB로 구축하여 상호 제공 추진

ㅇ 매칭이 성사되는 경우 필요시 지정대리인*·위탁테스트** 제도에 참여할 수 있도록 안내하여 금융규제 샌드박스 제도와도 연계

* 핀테크 기업이 금융회사의 본질적 업무를 위탁받아 금융서비스를 시범 운영

** 핀테크 기업이 개발한 서비스를 금융회사에 위탁하여 금융회사를 통해 테스트

<매칭 플랫폼 운영 구조도(안)>

금융회사

제출

→

매칭 플랫폼

제출

←

핀테크 기업

당면 과제(명세서),

조건(장비·보안요건 등),

협업 방향 등

현황 파악

DB구축·관리

매칭 주선

보유기술,

인력 보유 현황,

제안서 등

←

매칭주선

→

매칭

주선

□(기대효과) 금융회사-핀테크 간 협업 활성화를 통해 금융회사의 디지털전환 촉진 및 우수한 기술을 갖춘 핀테크 육성 등 효과 기대

① 금융회사 : 디지털전환 전략 등에 적합한 핀테크를 찾아 적극적 협업 가능

② 핀테크 기업 : 금융회사 적극적 협업 통해 사업 확대, 혁신적 서비스 개발 등

다. 핀테크 기업들의 IR·해외진출 지원

□ (제기의견) 코로나19 장기화로 핀테크 기업의 적극적인 서비스 홍보 기회가 줄어들어 금융사 협업, 투자유치, 해외진출 등에 애로

□ (개선) 「코리아 핀테크 위크 2021」 확대 실시, KOTRA 핀테크 데스크 운영 등을 통해 핀테크 기업들의 IR 및 해외진출을 지원

➊ 「코리아 핀테크 위크 2021」를 2회로 확대 실시(예년 연 1회)

* (1차) ‘21.5.26~28, 여의도 콘래드 호텔 및 홈페이지(2차) ‘21.11.10~11, 동대문디자인플라자(DDP, 잠정)

- 핀테크 기업 IR, 투자자(VC) 상담회, 유관기관·금융회사 등 핀테크 분야 종사자와의 네트워킹 등 진행

- 온라인 전시관을 운영하여 핀테크 기업들의 홍보 영상을 전시

➋ KOTRA 해외 무역관내 핀테크 데스크 운영을 통해 핀테크 기업의 해외 진출을 지원

- 현지 인력 채용 지원, 현지 유관기관의 연락망 공유 등

➌ 해외 진출 수요가 높은 신남방 지역을 중심으로 현지 정보 및 관련 네트워크 제공

➍ 온라인으로 데모데이를 개최하여 해외 유관기관, 투자자 등과 국내 핀테크 기업을 연결

□ (기대효과) 우수 핀테크 기업의 투자유치, 해외진출 등 기회 확대, 금융회사·VC 등에게도 우수 핀테크기업 협업 확대 등 기회 제공

① 핀테크 기업 : 코로나19 상황에서 다양한 투자유치 및 해외진출 기회 확대

② 금융회사·VC 등 : 우수한 핀테크기업 등과 협업, 투자기회 확대

➂

디지털금융 인프라 개선

◇ 망분리 규제 완화, 오픈뱅킹 고도화 등 금융회사·핀테크의 디지털 혁신기반 마련을 위한 제도개선 과제 적극 추진

◇ 급증하는 비대면 금융서비스 수요에 맞게 혁신적인 디지털 기술을 활용한 다양한 인증서비스가 나타날 수 있는 제도적 기반도 마련

가. 망분리규제 단계적 개선

□ (제기의견) 금융회사의 디지털기반 확충에 필요하고, 고객정보 등과 분리된 업무 등에 대해서는 망분리규제를 합리적으로 완화 필요

ㅇ 금융회사 IT 개발 등과 관련된 작업도 대부분 “물리적 망분리” 환경에서 진행됨에 따라 원활한 시스템 구축에 어려움

ㅇ 과도히 엄격한 규제 하에서, 우수 IT 개발인력 유치에도 어려움

□ (개선방안) 핀테크, 금융회사, 관계전문가 등이 참여하는 「망분리규제 합리화 TF」 등을 통해 「망분리 규제 합리화 방안」 마련 (‘21.上)

➊ 「금융규제 샌드박스」 통한 망분리규제 완화조치의 제도화 추진

- 「금융기술연구소*」 등 샌드박스를 통해 망분리 규제 예외를 인정한 사례의 정책적 효과를 분석하고, 제도개선 검토·추진

* ①금융업무 수행과 직접 관련이 없고, ②금융회사 내부망과 독립구성·운영되는 연구·개발사업(「금융기술연구소」)에 대해 망분리규제의 예외를 인정(‘20.4월)

➋ 핀테크기업 등의 리스크관리 능력, 고객정보 분리 여부, 수행하는 업무의 성격 등에 따라 망분리규제를 합리적으로 적용하는 방안 마련

* ①자체보안평가 등으로 보안성이 우수한 기업에 대해, ②고객정보와 엄격히 분리된 ③IT 개발업무 등에 한정해 단계적으로 망분리규제를 완화 등

□(기대효과) 금융보안 등이 철저히 지켜지는 기반 하에서, 금융회사의 IT기반 구축 등이 원활히 이루어지는 환경 마련

① 금융회사 : 디지털전환에 필요한 효과적인 IT 기반 확충, 우수 IT인력 유치 등

② 핀테크 기업 : 합리적인 망분리규제 하에서 금융회사 등과 적극적 협업 가능

□ (제기의견) 오픈뱅킹 참여기관을 확대하는 한편 계좌정보통합관리서비스(「어카운트인포」) 등의 정보 공유 범위 확대 필요

□ (개선) 오픈뱅킹 시스템을 고도화하는 다양한 조치 시행

※ 참여기관 확대, 테이터 상호개방, 오픈뱅킹 안정성 강화 등을 주요 내용으로 하는 「오픈뱅킹 고도화 방안」 旣 발표(‘20.10.21일)

➊ 디지털 新산업·기존 서비스 등과 오픈뱅킹간 연계 강화

ⅰ) 마이데이터 산업과 오픈뱅킹간 연계(’21년중)

* 마이데이터사업자가 오픈뱅킹 이용기관으로 참여 → 마이데이터 앱에서 오픈뱅킹을 통한 자금이체 등을 한번에 편리하게 이용 가능

ⅱ) 「어카운트인포」 서비스와 오픈뱅킹 간 연계(’21.上)

* 현재 은행권만 이용가능한 어카운트인포 서비스를 API 형태로 추가 개방 → 핀테크 고객들도 오픈뱅킹 계좌 등록시 일일이 계좌입력 필요없이 일괄 등록 가능

➋ 상호주의 바탕으로 참여기관 간 데이터개방 확대(’21.上)

* (카드사) 결제예정금액, 결제계좌 등, (핀테크) 선불계정 잔액, 거래내역 등

➌ 오픈뱅킹 참여기관을 기존의 은행·핀테크에서 상호금융·우체국·증권사·카드사 등 제2금융권으로 확대(‘20.12월~’21.7월)

- 오픈뱅킹에 새로 참여하는 제2금융권 금융회사에 대해서도 상호주의를 바탕으로 데이터 개방 차질없이 추진

□ (기대효과) 참여기관 및 정보 공유 범위 확대, 타 서비스와의 연계 등을 통해 이용자 편익 증진, 업권 간 대고객 서비스 경쟁 촉진

① 핀테크 기업 : 금융권 결제인프라를 활용하여 새로운 서비스 제공 가능

② 금융회사 : 핀테크기업이 보유한 데이터 등 활용, 다양한 고객확보 가능

③ 금융이용자 : 다양한 업권의 서비스를 원스톱으로 이용 가능

□(제기의견) 금융이용자가 비대면 카드발급·대출신청시 디지털 기술 등을 활용한 다양한 방식으로 동의할 수 있도록 개선할 필요(현재는 전화녹취·ARS만 가능)

ㅇ 비대면으로 카드발급·대출신청한 소비자가 부득이 ARS 전화통화를 하지 못한 경우 신청이 거절되는 경우가 빈번하여 많은 불편 초래

ㅇ 언택트 시대 비대면 금융거래가 늘어나는 상황에서, 카드발급 동의 등은 아날로그(전화통화 등) 방식에 한정되어 있어 디지털 新기술 활용 미흡

□ (개선) 비대면 금융거래시 다양한 디지털 新기술을 통한 “출금동의” 방식이 활용될 수 있도록 다각적인 제도개선 노력 추진

➊ 금융이용자 안전성 전제로, 비대면 카드발급·대출 등에 활용될 수 있는 혁신적인 출금동의 방식을 「금융규제 샌드박스」 통해 적극 심사

* 예 : ➀검증된 생체인식 기술(지문·안면 등) 적용된 기기를 통한 동의➁휴대전화 메시지(SMS) 등을 통한 간편한 동의방식 활용 등

➋ 자금이체의 특성에 따라 출금동의 방법‧절차가 차등 적용될 수 있는 법적기반 마련도 차질없이 추진(「전자금융거래법」 개정 등)

• 온라인 상거래 등 명확한 상품·서비스 제공에 대한 출금이거나, 소액·일회성 출금인 경우에는 다양한 방식의 동의가 가능하도록 허용

• 상품·서비스 제공여부가 불명확하거나, 고액·장기간 지속되는 출금인 경우에는 안전성이 입증된 방식으로 고객 동의를 받도록 규율 등

□(기대효과) 다양한 출금동의 방식을 활용한 간편하고 혁신적인 금융서비스 제공이 활성화될 것으로 기대

① 금융이용자 : 비대면 카드발급·대출시 안전하고 편리한 방식으로 동의 가능

② 금융회사 : 디지털 신기술 등을 바탕으로 편리한 고객 서비스 제공 가능

③ 핀테크 : 출금동의 등에 활용될 수 있는 다양한 디지털 新기술 수요 확대

1

수용 과제

➀

제도개선 과제

◇ 디지털금융 업권 표준약관 마련, 마이데이터 전송대상 정보범위 확대 등 디지털 신산업 활성화를 위한 제도개선 적극 논의·추진

◇ 금융규제 샌드박스 운영제도 개선, 핀테크 지원을 위한 정책금융 프로그램 마련 등 핀테크 육성을 위한 개선과제도 적극 추진

가. 디지털 신산업 활성화 관련

? 디지털금융 업권 표준약관 제정

ㅇ (제기의견) 핀테크를 비롯한 디지털금융 업권에 공통적으로 적용될 수 있는 사항에 대한 표준약관이 있었으면 좋겠다는 의견 제기

* 예 : ①마이데이터 등 디지털 新산업 영위기업과 이용자 간 정보제공 관련 약관②금융 플랫폼 기업과 입점업체(가맹점 등) 간 공정거래 관련 약관 등

ㅇ (개선) 「전자금융거래법」 개정 법령 내용 등을 포함하여 모범약관·가이드라인 제정 후 핀테크산업협회를 통해 제공할 계획

* 빅테크, 핀테크, 금융회사의 의견 반영 절차를 거쳐 마련

? 마이데이터 전송대상 정보범위 확대 추진

ㅇ(제기의견) 마이데이터를 통해 제공되는 데이터의 범위가 지속적으로 확대할 수 있도록 전송 대상 정보범위 확대 논의의 장 마련을 요청

* 예 : 보험권의 보험보장내역 정보

ㅇ (개선) 제3자 개인정보 침해소지 등이 없는 범위에서, 마이데이터를 통한 “자기정보 결정권”이 최대한 보장될 수 있는 방안을 적극 논의(全 금융업권·핀테크 등 참여하는 T/F 구성)

나. 금융규제 샌드박스 운영개선 관련

※ 상세내용 별도안건으로 설명

? 혁신금융서비스 법령정비 요청근거 마련·특례기간 연장

ㅇ (제기의견) 혁신금융서비스 지정기간(규제특례 부여기간)이 최대 4년으로 제한되어 종료시 사업이 중단되는 문제 개선 필요

ㅇ (개선) 「금융혁신지원특별법」 개정안 旣 발의(‘20.10.28, 김병욱)

- 특례기간 만료 전 법령 정비 요청제를 법제화하고, 법령 정비 결정시 법령 정비시까지 특례기간이 자동 연장

? 금융규제 샌드박스 관련 법률·특허 컨설팅 강화

ㅇ (제기의견) 금융규제 샌드박스 신청시 법률·특허 등 전문적인 분야를 포함한 종합 컨설팅 필요

ㅇ (개선) 금융규제 샌드박스 全 과정에 있어 핀테크 기업에 대한 맞춤형 컨설팅 강화

- 지정 전 외부 전문기관을 통해 법률·특허 등에 대한 전문적인 컨설팅을 지원하고, 지정 후 사업 고도화 전략에 대한 컨설팅 제공

- 금감원과 협업하여 부가조건, 금융관련 법령, 약관심사 등에 대한 컨설팅 수요를 사전에 취합하여 멘토링 진행

? 금융규제 샌드박스의 예산지원 대상사업 확대·한도 상향

ㅇ (제기의견) 금융규제 샌드박스로 지정된 사업자의 예산 지원 한도가 1억원으로 타부처 샌드박스*에 비해 낮으며,

* (산업부) 1.2억원, (과기부) 1.2억원, (국토부) 5억원

- 개발인력의 경우 IT 아웃소싱 업체를 이용하는 경우가 많은 바, 직접비 뿐만 아니라 간접비도 예산 지원대상에 포함하여 줄 것을 요청

* 산업부, 과기부, 국토부 등은 직접비 외에 간접비도 예산지원 대상에 포함

ㅇ (개선) 샌드박스 사업자의 지원 한도를 상향 조정(1억원 → 1.2억원)하고, 외주용역비 등 간접비* 또한 지원 대상에 포함

* 외주용역비, 마케팅, 회계·세무 등

다. 핀테크기업 지원 강화

※ 상세내용 별도안건으로 설명

? 핀테크 기업에 대한 정책금융지원 강화

ㅇ (제기의견) 핀테크 창업 뿐만 아니라 핀테크 기업의 스케일업을 위한 보증·대출 등 정책금융지원 강화

ㅇ (개선) 핀테크 기업의 기술성, 혁신성 등을 바탕으로 정책금융기관의 대출과 보증규모를 확대

* (예) 신보 핀테크스타트업 특화지원 프로그램 : (20년) 40억원 → (‘21년) 200억원

- 정책금융기관 지원대상 확대* 심사기준 완화** 등 운영방식도 개선

* (예) 업력 7년 이하 핀테크기업 → 업력 10년 이하 핀테크기업

** (예) 자금지원 심사시 ‘사업성 평가’ 항목의 충족기준을 완화

? 핀테크혁신펀드를 통한 초기사업화단계 핀테크 지원 강화

ㅇ (제기의견) 핀테크혁신펀드의 지원기준을 보완하여 초기 사업화 단계의 핀테크 기업에 대한 지원을 강화

ㅇ (개선) 초기 핀테크 기업에 자금지원이 집중되도록 운영방식 개선

- 초기기업 투자전용 펀드를 신규로 추가 조성(‘21.2월 중)

- 한국성장금융의 직접투자 재원 중 일부를 초기기업 대상으로 배정

? 지정대리인으로 지정된 핀테크 기업에 책임보험료 예산지원

ㅇ(제기의견) 책임보험료* 지원 대상에 혁신금융사업자뿐만 아니라 지정대리인으로 지정된 핀테크 기업도 포함 필요

* 핀테크 기업은 샌드박스로 인한 금융소비자 피해에 대비해 책임보험 가입의무

ㅇ (개선) 지정대리인으로 지정된 핀테크 기업도 핀테크지원사업 예산 내 책임보험료 지원 대상에 포함

? 보안점검 비용 지원 대상 확대

ㅇ (제기의견) 현행 지원 대상인 금융규제 샌드박스 지정 및 오픈뱅킹 참여 핀테크 기업 외에 마이데이터 사업자 등도 지원 필요

ㅇ (개선) 마이데이터, 마이페이먼트 사업자 등도 보안점검 비용 지원 대상에 포함되도록 ‘22년 예산 편성 추진

➁

기타 현장애로 해소 과제

◇ 정책금융 지원제도 통합 안내, 핀테크 현장애로·민원 청취 강화 등 핀테크 기업이 편리하게 제도를 활용하고 의견개진하는 체계 마련

◇ 법률 컨설팅, 해외진출시 통·번역 지원 등 중소 핀테크 기업이 현장에서 느끼는 어려움을 해소하기 위한 지원도 강화

◇ 중소 핀테크 전용 홍보관, 취업박람회 등 사업 홍보·인력확충 등을 위한 다양한 기회도 제공

? 정책금융 지원제도를 한눈에 파악할 수 있는 포털 구축

ㅇ (제기의견) 정책금융지원 및 투자 프로그램들*이 여러 기관에 분산되어 있어 핀테크 기업이 파악하기 어려움 → 통합 포털 구축 요청

* 신·기보 보증, 산업은행·기업은행 대출, 한국성장금융 핀테크혁신펀드 등

- 중·소형 핀테크 기업의 경우 정책금융지원 및 투자 프로그램의 소재 및 신청 방법 등을 파악할 인력이 부족

ㅇ (개선) 現 핀테크지원센터 홈페이지에 유관기관별 정책금융지원을 한눈에 파악할 수 있는 페이지 구축(‘21년내)

? 핀테크 기업들의 민원을 접수·반영하는 일원화된 창구 개설

ㅇ (제기의견) 핀테크 기업들의 민원을 협회를 통해 금융당국·유관기관에 전달하고 일정기간 내에 회신 받을 수 있는 창구 필요

ㅇ (개선) 핀테크 기업의 민원사항을 효과적으로 접수하고 신속히 회신할 수 있도록 관계기관간 원활한 협조체계 구축(‘21.上)

- 핀테크 산업협회는 민원사항 접수하는 온라인창구 구축(‘21.上)

- 기존제도 안내, 반복적인 질의사항 등에 대해서는 핀테크 산업협회·핀테크 지원센터 등에서 즉시 답변

- 새로운 법령 해석 등이 필요한 민원사항은 금융위·금감원 등에서 일정시간내(예 : 민원접수 후 한달내) 신속히 검토·회신

? 비조치의견서 신청 관련 컨설팅 강화

ㅇ (제기의견) 중소핀테크 기업은 법률자문을 받을 자금력이 부족하여, 비조치의견서 신청 관련 법률자문을 비롯한 컨설팅 제공 필요

ㅇ (개선) 핀테크지원센터에서 비조치의견서 관련 컨설팅을 포함, “맞춤형 성장지원 멘토링”을 통한 다양한 법률자문 제공

* 핀테크지원사업 예산 중 맞춤형 성장지원 사업 내 멘토링 예산 : 5,000만원(‘21년)

? 핀테크 기업 해외진출을 위한 통·번역 지원

ㅇ (제기의견) 인력·자금이 부족한 중소형 핀테크 등의 적극적인 해외진출을 위해 통·번역 지원 등이 필요

ㅇ (개선) 핀테크 기업들(25개사)이 입주해 있는 「마포 프론트원」 내 통·번역 지원센터를 구축

* 영어 상시 제공, 그 외 중국어·동남아권 언어 등은 사전 수요 조사 후 선정 예정

- 「마포 프론트원」에 입주해 있지 않은 핀테크 기업들도 이용 가능

? 간편결제·송금업자의 오픈뱅킹 정보제공 API 구축 지원

ㅇ (제기의견) 오픈뱅킹에 참여하는 소형 간편결제·송금업자 등은 정해진 시일내(‘21.上) 선불잔액 등 정보제공을 위한 API 구축에 어려움 호소

ㅇ (개선) 소형 간편결제·송금업자 등이 시한내 정보제공 API를 구축할 수 있도록 금융결제원 등 관계기관에서 개발인력·기술지원 등 강화

? 중소 핀테크 기업들을 위한 전용 홍보관 운영

ㅇ (제기의견) 마케팅 비용이 부족한 중소 핀테크 기업들의 서비스를 고객들이 쉽게 체험할 수 있는 홍보관 운영

ㅇ (개선) 「코리아 핀테크 위크」의 온라인 전시관에 핀테크 기업들의 홍보 영상 게시를 지원

- 참여를 원하는 핀테크 기업은 「코리아 핀테크 위크 2021」 온라인 전시관에 게시 요청 가능

? 핀테크 기업 전용 취업박람회 정기적 개최

ㅇ (제기의견) 대학생 개발자 등이 핀테크 기업을 알고 취업할 수 있도록 핀테크 기업 전용 취업박람회를 정기적으로 개최

ㅇ (개선) ‘19년부터 매년 개최 중인 「코리아 핀테크 위크」에서 핀테크 기업들의 채용설명회 및 실제 채용 절차를 진행 중

- 참여를 원하는 핀테크 기업은 「코리아 핀테크 위크 2021」 온라인 채용관에 신청 가능

? IT 전공자의 핀테크 산업으로의 진입 제고

ㅇ (제기의견) IT 전공자가 핀테크 산업에 관심을 가지고 진입하도록 하는 유인책 제공 필요

- 핀테크지원센터 등의 교육 사업이 IT 전공자들의 채용으로 연결되는 비율이 저조

ㅇ (개선) 현재 핀테크지원센터를 통해 운영 중인 일자리 매칭존, 교육, 인턴십 매칭 등의 IT 전공자와의 연계를 제고

- 일자리 매칭존, 인턴십 매칭을 통해 핀테크 기업과 IT 전공자를 연계하고, 교육과정 대상 중 이공계 대학생의 비율을 제고

2

중장기검토 과제

◇ 타 부처 등과 심도있는 논의가 필요하거나, 금융소비자 영향 등과 관련한 면밀한 검토가 필요한 과제는 중장기 검토 추진

? 마이데이터 사업자의 금융투자업 겸영 허용

ㅇ(제기의견) 마이데이터 사업자가 금융투자업 겸영을 통해 고객에게 다양한 혁신적 서비스를 제공할 수 있도록 자본시장법령상 정보교류 관련 규제(자본시장법 §45조 등)를 완화할 필요

* 금융투자업자는 계열회사 및 제3자 등에 정보교류를 차단하여야 함

ㅇ (중장기 검토) 고객정보를 자기매매에 활용 방지 등 이해상충 방지를 위한 규제 취지를 지키면서, 금융투자업 겸영을 통해 고객에 더 나은 서비스를 제공할 수 있는 방안을 면밀히 검토

* 예 : ➀엄격한 고객동의 하에 마이데이터 담당부서에 한해 정보교류 허용➁기업 자기자산 운용부서 등과 엄격한 정보교류 차단(chinese wall) 운영 등

? 전자금융업자의 보이스피싱 방지의무 완화

ㅇ(제기의견) 정부는 간편송금업자에 대해서 보이스피싱 발생시 지급정지 등과 관련된 의무를 부과할 예정*이나, 간편송금업자는 관련의무 이행을 위한 충분한 정보 등을 보유하지 못한 상황

* 「보이스피싱 척결 종합방안(‘20.6월)」에서 간편송금업자 등에 대해서도 금융회사와 같이 지급정지 등과 관련한 일정한 보이스피싱 방지 의무 부과할 계획 발표

ㅇ(중장기 검토) 간편송금업 등의 이용수요가 빠르게 느는 상황에서 보이스피싱 방지 실효성을 위해 일정부분 의무부과는 불가피

- 다만, 「통신사기피해환급법」 개정안 마련 등 과정에서 간편송금업자 등이 의무이행에 어려움을 겪지 않도록 합리적인 방안을 강구할 계획 (예 : 금융회사-전금업자-이용자 간 합리적 책임분담 등)

? 핀테크 기업들에 대한 인증제 도입

ㅇ (제기의견) 벤처기업협회의 벤처기업 인증과 같이 핀테크 기업들이 인증을 받을 수 있는 제도 도입

ㅇ (중장기 검토) 「핀테크 육성 지원법(가칭)」 제정안 마련 과정에서 핀테크 기업의 정의를 확립하고, 이를 바탕으로 인증제 도입 검토

? 중·소형 핀테크도 오픈뱅킹 참여시 자체적인 인증 사용 허용

ㅇ (제기의견) 중소형 핀테크(자본금 20억원 이하)도 오픈뱅킹 참여시 자체적인 인증시스템을 활용할 수 있도록 허용

- 대형 핀테크기업과 달리, 중소형 핀테크는 오픈뱅킹 참여시 반드시 금융결제원 인증을 활용하도록 하고 있으나,

- 이 과정에서 사용자 화면(UI : User Interface) 개선 등에 제약이 있어 서비스 경쟁력 확보가 어려움

ㅇ (중장기 검토) 오픈뱅킹 참여기관이 빠르게 느는 상황에서, 금융사고 위험에 대비하기 위해 당장 중소 핀테크 자체인증 허용은 쉽지 않음

- 향후 오픈뱅킹 시스템 운영이 정착된 시점에, 보안성 등이 검증된 중소 핀테크 기업*에 대해 자체 인증을 허용하는 방안 적극 검토

* 예 : ⅰ)해당기업이 일정수준 이상 보안관리 체계를 갖추었는지, ⅱ)인증기술·방식 등이 충분히 안전한지 등을 전문기관(예 : 금융보안원) 등이 확인

? 선불카드 등 발급시 신분증 확인 의무 완화

ㅇ (제기의견) 선불카드 등 상대적으로 소비자피해 우려가 적은 지급수단 발급시에는 보다 손쉬운 실명확인 방식 등 허용(예 : 휴대폰 통한 본인확인 등)

* 현재는 ➀대면확인 또는 ➁금융실명법에서 인정하는 비대면 실명확인(ⅰ)주민등록증 사본제출, ⅱ)영상통화 ⅲ)위탁기관 등 통한 증표확인 등)으로 한정

ㅇ (중장기 검토) 선불카드 등도 종류에 따라 소비자 위험도가 다른만큼(예 : 기명 vs 무기명 등) 일의적인 실명확인규제 완화는 조심스러우나,

- 「전자금융거래법」 개정·하위규정 마련 등 과정에서 위험도가 낮은 지급수단 발급시에는 실명확인 의무 완화하는 방안 검토

3

수용곤란 과제

◇ 금융보안 등에 부정적 영향이 예상되거나, 관련법령의 취지와 맞지 않는 건의과제는 부득이 추진 곤란

ㅇ 다만, 수용곤란 과제도 여건변화 등으로 향후 검토가 가능할 수 있으므로, 지속적으로 과제를 관리하고 필요시 추진가능여부 재확인

? 마이데이터 사업시 스크래핑 방식 정보 수집 허용

ㅇ (제기의견) 마이데이터 사업시 보다 쉽고 효율적으로 정보를 확보할 수 있도록 “스크래핑” 방식의 정보수집을 허용할 필요

* 전자금융업자로 등록된 사업자에 대해, 안전한 스크래핑 방식 등 활용

ㅇ(수용곤란) 기업이 특정되지 않은 광범위한 정보를 수집할 수 있는 “스크래핑” 방식의 특성상 정보침해, 금융보안 등 위험이 높아 마이데이터 사업시 허용은 곤란

- 특히, ‘21.8월부터 마이데이터 표준 API가 구축되면 효과적인 데이터확보가 가능하여 스크래핑 방식의 실익도 크지 않은 점 고려(’21.8월까지는 스크래핑이 허용되며, API로 제공되는 정보도 지속 확대 예정)

? 투자일임계약시 설명의무 이행 방식 다양화

ㅇ(제기의견) 비대면 설명시 “영상통화”방식만 허용하고 있는 투자일임계약 설명을 다른 방식(예 : 온라인문서)도 허용토록 개선

ㅇ(수용곤란) 투자일임업은 투자자 개별 재산상태·투자목적 등을 고려한 자산운용 서비스로, 계약체결시 투자자 심층 면담·설명이 필수적

- 비대면 설명의무 이행방식을 포괄적으로 인정시, 사실상 동일한 투자서비스를 다수의 소비자에게 제공하는 ‘집합투자’로 이어질 우려

Ⅳ. 향후 계획

□ 수용 과제는 개선 계획에 따라 방안 및 관련 가이드라인 마련·발표, 규정 개정 등을 신속히 추진

ㅇ 혁신금융서비스 지정 검토 과제의 경우 2월 개최 예정인 혁신금융심사위원회에 상정하여 처리

□ 중장기검토 과제의 경우 지속 검토하는 한편, 검토 진행 상황을 건의기관에 안내

□ 수용곤란 과제는 추후 유사한 건의가 반복되지 않도록 건의기관에 수용곤란 사유를 충분히 설명

ㅇ 수용곤란 과제라 하더라도 추후 제반 여건 변화시 제로베이스에서 재검토(패자부활전) 추진

□ 아울러 향후에도 핀테크·빅테크의 혁신 잠재력 지원을 위해 관련 규제개혁 및 현장 소통을 지속해 나갈 계획

➊ 수요자 중심의 핀테크 활성화 및 시장 친화적 규제 개선을 위해 핀테크, 금융회사, 전문가 등과 정례적·상시적 의사소통 지속

* 코로나19 상황을 보아가며 정례 현장방문을 재개하거나 정례 온라인 소통 방안 추진

➋ 분기별로 이행 현황을 점검하는 한편, 샌드박스 지정 건 등에 대한 동태적 규제개선도 지속 추진

□ 기재부, 과기부, 중기부 등 여러 규제가 복합되어 있는 다부처 복합규제도 적극 발굴하여 디지털금융협의회 논의를 통해 개선 계획

첨 부

세부 제안과제별 검토 결과

1. 제도 개선 분야

연번

제안 내용

검토 의견

담당

1

· 「전자금융거래법」상 일정한 요건을 갖춘 전자금융업자에 대하여 소액 후불결제 기능을 제한적으로 허용

- 선불전자지급수단으로 재화·용역을 구매하려는 소비자가 선불전자지급수단 잔액 부족시, 일정한 한도 내에서 후불결제 제공

·(수용) 전자금융업자에 소액 후불결제를 허용하는 「전금법」 개정안 기 발의

- 법 개정 전까지 소비자 보호 조치 등 일정 요건을 갖춘 기업에 대해 소액후불결제 업무를 할 수 있도록 혁신금융서비스 지정

전금과,규제

샌드박스팀

→ (기대효과) 청년, 사회초년생 등 금융소외 계층의 디지털금융 접근성을 제고하고, 핀테크 기업 등이 혁신적인 금융서비스 출시할 수 있는 환경을 조성

2

·마이데이터 중계기관을 이용할 수 있는 자의 범위 확대

-「신용정보업감독규정」 §23-3③ 각 호의 ‘마이데이터 중계기관을 이용할 수 없는 자의 기준’을 완화

· (수용) 마이데이터 사업자 중 중·소 핀테크 기업은 중계기관을 이용할 수 있도록 감독규정 개정 추진

데이터과

→ (기대효과) 중·소 핀테크 기업이 자체적으로 시스템을 구축·운영해야 하는 비용 부담을 경감

3

·마이데이터 통합인증 적용

- 금융기관 등에 흩어져 있는 고객정보를 전송받는 마이데이터 사업 성격상, 통합적인 인증 시스템 구축 필요

- 현 인증시스템 방식으로는, 마이데이터 정보전송 요구시 정보를 제공하는 금융회사 수만큼 인증절차를 반복해야 함

·(수용) 마이데이터 통합인증 체계 구축

- 금융기관 등에 흩어져 있는 고객정보를 전송받는 마이데이터 사업 성격상, 통합적인 인증 시스템 구축 필요

- 현 인증시스템 방식으로는, 마이데이터 정보전송 요구시 정보를 제공하는 금융회사 수만큼 인증절차를 반복해야 함

데이터과

→ (기대효과) 한 번의 인증으로 여러 금융회사에 전송요구가 가능해져 소비자 편의가 제고되고 마이데이터 사업자의 UI 개발부담 경감

4

· 마이데이터 사업 관련 법령해석 명확화

- 「신용정보업감독규정」 §23-3①ⅲ의 ‘개인식별정보 등을 신용정보주체의 동의 없이 유무선 마케팅 등에 활용하거나 제3의 기관에 제공하는행위’의 의미 구체화 등

* Call 마케팅 등 Out-bound 영업 행위가 상기 조항에 따라 금지되는 행위인지 여부

· (수용) 감독규정 해석과 관련하여 구체화가 필요한 사례의 경우 가이드라인 내 주요 질의응답 형태로 반영해나가겠음

* 정보주체의 동의 없는 Call 마케팅 등 Out-bound 영업행위는 감독규정상 금지되는 행위에 포함

데이터과

→ (기대효과) 개인의 정보 오·남용 및 고객주체의 동의 없는 영업 추진을 방지하여 정보보호 체계를 강화하고 금융소비자 신뢰 강화

5

·소규모 핀테크 기업으로, 금융회사의 투자를 받고 싶으나 법적 근거가 미비하여 어렵다고 하여 개선 요청

·(수용) 「핀테크 육성 지원법(가칭)」을 제정하여 금융회사의 핀테크 기업 등 디지털 신기술 투자를 허용하는 법적 기준을 마련(‘21년내 제정안 마련)

- 현행 「핀테크 투자 가이드라인」을 개선 및 법제화

혁신과,

전금과

→ (기대효과) 금융회사의 핀테크기업에 대한 투자 확대를 통한 핀테크기업의 자금 회수가능성 제고

6

·망분리 규정 개선

-망분리 규제가 개발 서버까지 포함하고, 모든 개인정보에 예외없이 적용되어, 시스템 개발 등에 큰 애로

- 개발환경 악화로 우수인력 확보가 어려워 보안역량 약화 우려

-핀테크 기업들과 개선 방향을 논의할 자리를 마련 요청

·(수용) 망분리 규제 합리화 방안을 단계적으로 검토해 나갈 계획

- 금융회사, 핀테크기업 등과 함께 망분리 합리화 T/F를 운영할 계획(3월~)

전금과

→ (기대효과) 금융보안이 철저히 지켜지는 동시에 금융회사 등의 IT기반 구축이 원활히 이루어지는 환경 조성

7

· 오픈뱅킹의 실효성을 위해 정보 공유 범위 확대가 필요

- 참여기관 확대, 어카운트인포 등 정보 공유 필요

· (기수용) 오픈뱅킹 고도화 방안을 발표하고(‘20.10.21일), 상호금융‧우체국‧증권사‧카드사 등 제2금융권까지 참여를 추진 중(‘20.12.22~)

- 또한, 참여기관 간 정보개방 확대* 및 계좌정보통합관리서비스(어카운트인포)의 추가 개방도 차질 없이 추진할 예정(‘21.上)

* (카드사) 결제예정금액, 결제계좌 등

(핀테크) 선불계정 잔액, 거래내역 등

혁신과

→ (기대효과) 오픈뱅킹 참여기관 및 정보제공 범위 확대, 타 서비스와의 연계 등을 통해 이용자 편익 증진, 업권 간 대고객 서비스 경쟁 촉진 기대

8

·온라인·모바일 등 비대면으로 카드 발급 또는 대출 신청시 전화 녹취, ARS 외의 방법 인정 요청

- 금융소비자와의 통화가 되지 않아 출금 동의를 받지 못한 경우 카드 발급 및 대출이 거절되어 고객 민원이 발생

- 비대면 금융거래 증가 추세에 맞추어 출금 동의 수단 또한 확대 필요

·(수용) 「금융분야 인증·신원확인 제도혁신 방안」 마련 예정(‘21년 상반기)

- 기 발의된 「전자금융거래법」 개정안에 전자자금이체 특성을 반영한 리스크 기반의 출금동의 방법 및 절차 등의 차등화가 포함

- 구체적인 방법·절차 등은 「전자금융거래법」 개정안 국회 통과 후 동법 시행령에 반영할 계획

전금과

→ (기대효과) 출금동의를 비롯한 인증 방식의 다양화로 소비자 편의가 제고

9

· 디지털금융 업권에 공통적으로 적용될 수 있는 표준약관을 핀테크산업협회 등에서 제정 요청

· (수용) 「전자금융거래법」 개정시 개정안 내용을 포함하여 표준약관·가이드라인을 제정할 계획(준비 중)

혁신과

→ (기대효과) 핀테크 기업 및 금융회사의 업무 처리 신속성 제고

10

·마이데이터 사업자가 사용자에게 제공할 수 있는 데이터의 범위 확대

- 마이데이터 워킹그룹에서 결정된 전송 대상 보험정보의 범위가 제한되어 보험 분석, 상품 추천 등에 한계

* 보험권의 보험보장내역 정보 등 포함 요청

- 마이데이터 표준 api 제공 항목에 ‘적요 정보’ 항목 추가 요청

- 업권별로 논의의 장을 마련해주길 요청

· (일부 수용) 마이데이터 사업의 안착을 위해 추가적인 데이터 범위 확대 등을 논의할 수 있는 장을 마련하겠음

- 제3자 개인정보 침해소지 등이 없는 범위 내에서 자기정보 결정권이 최대한 보장될 수 있는 방안을 논의

데이터과

→ (기대효과) 마이데이터 정보제공 범위 지속 확대를 통한 산업 활성화 및 정보주체의 자기결정권 제고

11

· 혁신금융서비스 특례기간이 최대 4년으로 제한되어 종료시 사업 중단 문제 개선 요청

· (기수용) 「금융혁신지원특별법」 개정안 旣 발의(‘20.10.28)

- 특례기간 만료 전 법령정비 요청제를 법제화하고, 법령정비 결정시 법령정비시까지 특례기간 자동 연장

혁신과

→ (기대효과) 금융규제 샌드박스를 근본적인 법령 정비 및 규제 개선으로 연결하는 동시에 지정 기업들의 사업 중단 우려 경감

12

·금융규제 샌드박스 신청시 컨설팅 강화

- 법률, 특허 등 전문적인 컨설팅 필요

· (수용) 핀테크 기업의 금융규제 샌드박스 全 과정에서의 맞춤형 컨설팅 강화

- 지정 전 법률·특허 등에 대한 컨설팅을 지원하고, 지원 후 사업 고도화를 위한 전략에 대한 컨설팅 제공

- 금감원과 협업하여 부가조건·금융관련법령·약관심사 등에 대한 컨설팅 수요를 사전 취합하여 멘토링 진행

규제

샌드박스팀

→ (기대효과) 금융규제 샌드박스 제도에 대한 핀테크 기업의 진입을 촉진

13

·금융규제 샌드박스의 지원 금액 및 한도 개선

- 금융규제 샌드박스의 지원한도가 1억원으로 타부처 샌드박스 대비 지원금액이 낮음

- 개발인력의 경우 IT아웃소싱 업체를 이용하는 경우가 많음에도 불구하고 직접비에 한하여 비용을 지원하여 외주용역비 등 간접비에 지원금액 활용이 불가

·(수용) 금융규제 샌드박스를 비롯한 테스트베드 지원한도를 상향 조정(1억원 → 1.2억원)하고(‘21년~),

- 외주용역비, 마케팅, 회계·세무 등 간접비에 대해 비용 집행을 할 수 있도록 포함(‘21년~)

규제

샌드박스팀

→ (기대효과) 핀테크 기업들에 대한 실질적인 자금 지원을 통해 혁신적 아이디어의 사업화를 촉진

14

· 핀테크 기업에 대한 보증·대출 등 정책금융지원 강화 요청

· (수용) 핀테크기업의 기술성, 혁신성 등을 보아 정책금융기관의 대출과 보증규모를 확대하고,

* (예) 신보 핀테크 스타트업 특화지원 프로그램 : (20년) 40억원 → (‘21년) 200억원

- 신·기보와의 MOU를 바탕으로 정책보증에 대한 컨설팅 강화(‘21년~)

혁신과,

규제

샌드박스팀

→ (기대효과) 창업 및 사업화에서 나아가 핀테크 기업들의 스케일업을 지원

15

·핀테크혁신펀드 지원기준을 보완하여 초기 단계의 기업을 지원

· (수용) 초기 핀테크 기업에 지원이 집중되도록 운영방식 개선(‘21년~)

- 초기기업 투자전용 펀드를 신규 추가조성(‘21.2월 중)

- 직접투자 재원 중 일부를 초기기업 대상 투자재원으로 배정

혁신과

→ (기대효과) 핀테크혁신펀드를 통해 혁신적 아이디어는 보유하고 있으나 자금력이 부족한 초기 핀테크 기업들의 사업화를 지원

16

·책임보험료 지원 대상에 혁신금융사업자 외에도 지정대리인 지정 핀테크 기업도 포함

- 지정대리인의 경우에도 통상 사고 발생시 금융회사가 소비자에게 1차적 책임을 부담한 후 핀테크 기업에 구상권을 행사하므로 핀테크 기업이 구상책임보험 가입시 지원 필요

· (수용) 지정대리인 지정 핀테크 기업도 책임보험료 지원대상에 포함(‘21년~)

혁신과

→ (기대효과) 사고 발생시를 대비할 수 있게 하여 금융소비자를 보호하는 동시에 핀테크 기업들의 혁신적 도전을 장려

17

· 보안점검 비용 지원 대상 확대

- 현행 지원 대상인 금융규제 샌드박스 지정 및 오픈뱅킹 참여 핀테크 기업 외에도, 마이데이터 사업자 등도 보안성 유지가 중요

· (수용) 마이데이터, 마이페이민트 사업자 등도 보안점검 비용 지원 대상에 포함되도록 ‘22년 핀테크지원사업 예산 편성 추진

혁신과

→ (기대효과) 핀테크 서비스의 보안성 강화를 통한 소비자 보호 제고

18

·대안적 신용평가 활성화

- 핀테크 기업들이 고안한 다양한 대안적 신용평가 서비스들을 제도적으로 인정할 필요

· (기수용) 비금융정보 등을 기반으로 한 신용평가기관(비금융CB, 개인사업자CB 등) 허가를 통해 대안적 신용평가 활성화 추진 중

데이터과

→ (기대효과) 다양한 혁신적 신용평가 서비스의 등장을 촉진

19

·다양한 민간 전자서명 활용 지원

-공공기관 온라인 시스템의 민간 전자서명 활용 등

· (수용) 「금융분야 비대면 신원확인·인증기준」 마련 계획(~‘21년 상반기)

- 신기술을 활용해 편리하면서 안전하게 온라인·모바일 금융거래가 이루어지도록 신원확인·인증의 요건·절차 등 규율

전금과

→ (기대효과) 다양한 전자서명 활용으로 소비자 편의성 제고

20

· 오픈뱅킹 수수료 산정방식 개선

- 오픈뱅킹 수수료가 과다한 측면이 있어 조회수수료 등을 현실적인 수준으로 인하하고, 산정체계 개선 등도 검토 필요

· (수용) 오픈뱅킹 조회수수료는 조회건수 급증‧이용기관들의 수수료 부담 등을 고려하여 업권 간 협의를 거쳐 ‘21.1.1일부터 1/3 수준으로 인하되었음

- 또한, 오픈뱅킹 운영기관(금결원) 주관으로 금년 내 연구용역을 실시하여 오픈뱅킹 수수료 산정체계·적정수수료 수준 등을 검토할 예정임

혁신과

→ (기대효과) 조회수수료가 낮아짐에 따라 오픈뱅킹 이용기관들의 수수료 부담이 줄어들게 되어 소비자 혜택이 더욱 늘어날 수 있을 것으로 기대

21

· 추심이체 출금동의 방식 다양화

- 현행 「전자금융거래법」 §15①, 동법 시행령 §10, 「전자금융감독규정」 §6는 추심이체 출금 동의를 받을 수 있는 방법을 서면·전자서명·전화녹취·ARS 방식으로 한정

·(수용) 「전금법」 하위규정 마련시 전자자금이체의 특성에 따라 출금동의의 절차 및 방법을 차등하여 마련할 예정

전금과

→ (기대효과) 추심이체 출금동의 방식의 다양화를 통해 이용자 편의성을 제고

22

· 개정 「전자금융법」상 전자금융업자의 겸영업무 관련 질의

- 투자자문·일임, 전문사모집합투자업 등의 금융투자업자도 개정 「전자금융법」 §ⅴ의 겸영전자금융업자에 해당하는지 여부

- 겸영전자금융업자의 경우 종합지급결제사업자가 될 수 없는지 여부

·(수용) 금투업자가 전자금융업을 영위하는 경우에 한해 「전금법」상 겸영전자금융업자*에 해당하며, 구체적 사항은 「전금법」 시행령 등 하위규정에 반영할 예정

* 예시 : 자금이체 또는 직불전자지급수단 발행 업무를 수행하는 금투업자

전금과

23

· 영업규모가 일정 규모 이하인 소규모 전자금융업자에 대해 자본금·등록 특례를 적용하는 Small License 확대

- 영업규모가 일정 규모 이하인 경우 자본금 인하, 등록 의무 면제 등

·(수용) 영업규모가 일정 규모 이하인 소규모 전자금융업자에 대해 자본금 상 특례를 적용하는 「전금법」 개정안 기 발의

전금과

→ (기대효과) 혁신적인 아이디어를 보유한 스타트업의 전자금융업 진출 활성화

24

· 계좌 개설시 현행 「금융실명법」상 비대면 실명확인 방식* 외에 다양한 방식 인정

* ①실명확인증표 사본 제출, ②영상통화, ③위탁기관 등을 통하여 실명확인증표 확인, ④기 개설된 계좌를 이용한 소액 이체 등, ⑤기타 ①~④에 준하는 새로운 방식 중 2개 이상을 중첩하여 적용해야 함

· (수용) 「전자금융거래법」 개정 완료 후 「비대면 실명확인 관련 구체적 적용방안」 개정에 착수할 계획

은행과,

전금과

→ (기대효과) 다양한 방식으로 비대면 실명확인이 가능해져 고객 편리성이 제고

25

· 행안부, 지자체 등 국가정보 활용도 제고 필요

- 中 알리페이 서비스의 상당 부분(25%)이 정부서비스 등과 연계

· (기수용) 행안부 공공데이터포털에서 각 공공기관이 보유하고 있는 공공데이터를 통합 관리하고 있으며 공공데이터 목록에서 개방 가능한 데이터를 누구나 검색 가능

- 금융위 또한 기업 정보 및 금융회사 정보 등 데이터를 공공데이터포털을 통해 개방 중

데이터과, 행안부

→ (기대효과) 금융회사, 비금융회사, 핀테크 스타트업 등 다양한 배경을 지닌 사업자가 마이데이터 영업에 진입하여 기존 영업과의 연계성을 지닌 다양한 서비스 출현 유도

26

· 제휴상품 추천 등의 마케팅 목적으로 「금융실명법」상 금융거래정보 제공에 대한 포괄동의·포괄통보 가능하도록 개선 요청

※ 「금융실명법」 §4①, §4-2①에 따르면 금융거래정보의 제3자 제공을 위해 금융거래정보의 제공시마다 금융회사등이 명의인의 건별동의를 받고, 제공내역을 건별통보해야 함

· (기수용) 「신용정보법」 개정(‘20.2월)을 통해 개인이 ’개인신용정보의 전송요구‘를 하는 경우에는 예외 허용(’20.8월 시행)

- 본인이 금융회사에 정기적으로 정보 전송을 요구할 수 있으며, 금융회사는 「금융실명법」에도 불구하고 개인신용정보 전송사실을 본인에게 통보하지 않을 수 있음

은행과

→ (기대효과) 「금융실명법」 예외 인정으로 정보주체의 개인정보 자기결정권 실현이 가능

27

· 마이데이터가 다양한 사업과 연계되도록 규제 설계 요청

· (기수용) 「신용정보법」은 마이데이터 사업자가 금융 관계법률에 따라 영위 중인 금융관련 업무 및 이에 딸린 겸영·부대업무, 비금융법률이 금지하지 않는 업무를 영위할 수 있도록 하고 있어 여타 법령상 제한이 없는 한 다양한 업무를 폭넓게 영위 가능

데이터과

→ (기대효과) 마이데이터를 기반으로 한 다양한 혁신적인 서비스 출현 가능

28

· 전자금융업자가 보험대리점업을 할 수 있도록 허용하는 것의 진행 상황이 궁금

- 전자금융업자의 보험대리점업이 가능하려면, 전자금융업자의 겸영업무에 보험업을 추가해야 함

· (기수용) 제5차 디지털금융협의회에서 발표한 대로 플랫폼 기반 보험서비스에 대한 규율체계 마련을 추진중

- 플랫폼 사업자의 보험대리점 진입 허용에 관한 구체적인 방안*을 마련할 계획

* 영업방식, 취급가능 상품 범위, 영업규제 등

- 전자금융업자의 보험대리업이 가능한 경우 필요시 「전금법」 시행령 마련시 반영토록 하겠음

보험과,

전금과

→ (기대효과) 플랫폼 기반의 다양한 보험서비스 등장을 촉진

29

· 실생활 밀착 소액·간단보험을 전문으로 취급하는 소액단기보험업 도입 요청(토스)

· (기수용) 소액·간단 보험 활성화를 위해 소액단기전문보험회사를 도입하는 보험업법 개정안 국회 통과(‘20.12월)

- 소액단기전문보험회사의 자본금 요건, 취급할 수 있는 보험종목 등을 시행령에서 구체화하여 6월중 시행할 예정

보험과

→ (기대효과) 소액단기보험업 도입으로 소비자 편익 제고

30

· 보험상품 정보제공 및 추천 플랫폼 서비스가 가능하도록 타 보험상품과의 비교를 통한 보험 모집행위를 허용

- 「보험업법」 §97②에 따라 보험상품 비교 제시가 가능한 자에 보험협회 소속 이외의 자를 포함하고, 동법 §124⑤에 따른 ‘객관적이고 공정한 비교·공시’의 방법을 구체화하도록 요청

· (기수용) 현행 보험업법에 따라 보험협회 이외의 자도 비교‧공시가 가능하며, 그 경우 법령상 준수해야하는 절차‧기준도 마련되어 있음

보험과

→ (기대효과) 보험상품 비교·추천이 가능하여 소비자의 보험상품 선택에 도움

31

· 투자자문업자의 자문 대상은 금융투자상품 등으로 한정되어 연금상품에 대한 자문시 보험상품인 연금에 대한 자문이 불가(「자본시장법」 §6 및 동법 시행령 §6-2)하나,

- 모든 종류의 연금상품에 대한 종합적이고 체계적인 자문이 가능하도록 투자자문업자의 자문대상을 보험상품인 연금 등으로 확대 요청

· (기수용) 금융소비자보호법에서는 금소법 적용을 받는 금융상품(연금상품 포함)에 대한 독립자문업을 허용

자산과, 소비자과

→ (기대효과) 모든 종류의 연금상품에 대한 종합적인 자문 서비스가 가능

32

· 마이데이터 사업자의 금융투자업 겸영 허용

- 「자본시장법」 §45에 따라 금융투자업자는 계열회사 및 제3자 등에 정보교류 차단의무가 있으나, 마이데이터 사업자는 정보 수집·제공이 본질적인 업무로 금융투자업 겸영이 사실상 곤란

· (중장기 검토) 고객 정보를 자기매매에 활용방지 등 이해상충 방지를 위한 규제 취지를 지키면서, 금융투자업 겸영을 통해 고객에 더 나은 서비스를 제공할 수 있는 방안을 검토

자본과

데이터과

33

·전자금융업자의 보이스피싱 방지 의무 완화

· (중장기 검토) 「통신사기피해환급법」 개정 및 하위규정 마련시 금융회사 및 전자금융업자와 이용자 간에 합리적으로 분담될 수 있도록 기준을 마련하겠음

전금과

34

· 벤처기업협회에서 하는 벤처기업인증과 같이 핀테크 기업들에 대한 인증을 받을 수 있는 제도 요청

· (중장기 검토) 「핀테크 육성 지원법(가칭)」 제정안 마련 과정에서 핀테크 기업의 정의를 확립하고, 이를 바탕으로 인증 제도를 확립할 계획

혁신과

35

· 카드식 선불전자지급수단 발급시 신분증 확인 의무 완화

- 「전자금융감독규정」상 접근매체 발급시 실명확인 의무 완화

· (중장기 검토) 「전금법」 하위규정 마련시 위험도 등을 감안하여 접근매체 발급시 실명확인 의무를 차등화하는 방안*을 검토하겠음

* (현행) 모든 접근매체 발급시 실지명의 확인의무(개선) 위험도가 낮은 접근매체 발급시 실지명의 확인 면제 또는 휴대폰본인확인으로 대체(예시)

전금과

36

· 선불결제 소진 전이라도 후불결제 일부 가능하도록 개선 필요

· (중장기 검토) 「전금법」 개정을 통해 도입될 후불결제는 선·직불 결제를 보완하기 위해 도입되어 선불충전금 우선 소진이 원칙

- 향후 후불결제 제도의 운영경과 및 소비자편익 등을 종합적으로 고려하여 제도개선 여부를 검토할 계획

전금과

37

· 휴대폰결제 서비스 범용에 따른 신규 결제사업 위축 개선

- 휴대폰결제 서비스는 과다한 가맹점 부담 등 사회적 비용이 높으나, 편의성이 높아 널리 활용

- 휴대폰결제 소관부처인 방통위 등과 산업생태계 개선 등 적극논의 필요

· (중장기 검토) 휴대폰 소액결제에 대한 규제는 관련 산업 육성 및 소비자 편익 증대 측면에서 신중하게 검토할 사안

- 필요시 과기정통부와 협의하여 수수료 인하 등 규제 신설 여부를 검토하겠음

* 온라인 가맹점의 휴대폰결제 서비스 비용을 조정할 경우 휴대폰결제 서비스가 더욱 활성화되어 간편결제 사업이 더욱 위축될 가능성도 상존

※ 휴대폰 소액결제 한도는 이동통신사가 과기정통부에 약관변경을 신고하고 변경(‘15.6월 30→50만원, ’20.6월 50→100만원

전금과

38

· 대면 금융거래시 신분증 원본 확인 이외의 방식으로 대면 실명확인이 가능하도록 인정

* 「금융실명법」 §3①, 동법 시행령 §4-2①에 따르면 금융회사등은 거래자의 실지명의로 금융거래를 하여야 하며, 대면거래시 고객의 신분증 원본으로 실명확인해야 함

· (중장기 검토) 혁신금융서비스로 기 지정된 기업은행 및 신한은행 등의 서비스* 경과를 보아가며 방안 마련 계획

* 기존고객이 신분증 없이 내방시 ①은행 앱을 통한 본인인증②기 제출한 신분증 스캔이미지를 이용한 신분증 진위확인③신분증 스캔이미지와 실물 대조 등 3가지 방법을 이행하여 실명확인

은행과

39

· 미국, 일본 등과 같이 예금상품 대리·중개를 허용

- 미국, 일본, 유럽 등에서는 증권사 등 금융회사가 고객을 대리해 제휴 은행에 고객 명의로 예금상품 가입이 가능

· (중장기 검토) 예금상품 대리·중개업 허용 시 발생할 수 있는 파급효과에 대한 검토 필요

소비자과

40

· 「핀테크 투자 가이드라인」상 핀테크의 중개사업 비중 제한

- 상당수 핀테크 사업모델은 중개사업 비중이 높아 가이드라인 준수에 애로

·(중장기 검토) 「금산법」 등 금융법령상 출자제한 규정 등과의 정합성 등을 고려하여 핀테크 중개사업의 기준완화 필요성 등을 검토하겠음

※ 중개사업 비중의 완화 필요성이 인정시 「핀테크 육성 지원법(가칭)」에 반영 예정

전금과

41

· (네이버파이낸셜, 쿠팡 등) 「여전법」상 결제대행업체가 하위 가맹점으로 사업자등록을 한 사업자가 아닌 개인에 대해서도 카드결제 서비스를 제공할 수 있는지 명확화 필요

· (중장기 검토) 비사업자 대상 카드결제는 허용에 따른 비용·편익 문제*, 카드깡·탈세 우려, 수수료율 문제** 등 결제시스템 전반의 문제와 함께 신중한 검토가 필요

* 비사업자 중 카드결제의 필요성이 큰 경우는 중고물품의 개인간 거래 정도일 뿐이고, 기타의 경우 대부분 사업자로서 영위함이 사업자 본인이나 카드사 등에 유리하다는 점에서 도입에 따른 편익보다는 비용이 큰 것으로 판단

** 사업자등록을 한 경우에만 과세당국(국세청)을 통한 객관적 매출 자료가 확인이 되어 우대수수료율 적용 가능

- 다만, 국세청 등 유관부처, 금감원·법률전문가 등의 의견을 수렴하여, 규제 명확화가 가능한지 검토하겠음

* 현재 국세청 전자세원과 등은 비사업자 카드결제 허용에 대해 신중검토 입장

중소과

42

· 마이데이터에 있어 보안이 강화된 스크래핑 방식 허용

- 「신용정보법」 §22-9③ⅰ 및 동법 시행령 §18-6③ 개정

- 등록한 전자금융업자에 대해 보안성이 강화된 스크래핑 방식을 제한적으로 허용하는 방안 등 검토 요청

· (수용곤란) ‘21.8월까지는 스크레이핑이 가능하며, 표준 API 체계가 완성되는 ’21.8월부터는 API를 통해 충분한 데이터 제공이 가능하므로 스크레이핑 허용이 불필요

데이터과

43

·투자일임계약시 설명의무 이행 방식 다양화

- 「금융투자업규정」상 영상통화 등으로 규정된 설명의무 이행 방식을 완화

· (수용곤란) 투자일임업은 투자자 개별적으로 재산상태 및 투자목적 등을 고려한 자산운용 서비스로, 일임계약 체결시 투자자와의 심층적 면담 및 설명이 필수적

- 비대면 설명의무 이행방식을 포괄적으로 인정할 경우, 사실상 동일한 투자서비스를 다수의 소비자에게 제공하는 ‘집합투자’로 이어질 우려가 있어 대면설명에 준하는 영상통화만을 허용

-이러한 측면에서 자동화가 이루어진 로보어드바이저 투자일임의 경우에 한하여 영상통화 설명의무를 면제*

*단, 충실한 설명 없이 투자일임 서비스를 선택하여야 하는 바 누적된 운용 성과를 보고 판단할 수 있도록 1년6개월의 공시 기간을 두고 있는 것임 (자기자본 40억원 요건은 ‘19년 폐지)

자산과

44

· 마이데이터 중계기관의 범위 확대

- 전자금융업자가 마이데이터 사업자에게 개인신용정보 제공시 이용할 수 있는 중계기관에 한국핀테크산업협회 추가

* 현행 코스콤의 경우 전자금융업자와의 연관성이 약해 전자금융업자의 의견 수렴에 한계

- 「신용정보법」 §18-6⑨ 또는 「신용정보업감독규정」 §23-3④을 개정하여 API 구축·운영 역량을 갖춘 민간 전문사업자를 마이데이터 중계기관에 포함

· (수용곤란) 국내 중계기관의 도입취지, 초기시장 안정화 시급성 등을 고려할 때 기존 사업 경험을 통해 개인신용정보의 안전한 중계 역량이 있는 중계기관을 통해 시장을 안정적으로 조성할 필요

- 의견수렴 필요시 핀테크산업협회에서 전금업권을 대표하여 의견수렴 후 코스콤에 전달 가능

데이터과

45

· 소액해외송금업자에 대한 자금세탁방지(AML) 의무 완화

- 「특금법」 §2ⅰ 및 동법 시행령 §2ⅻ에 따라 소액해외송금업자 또한 ’금융회사등‘에 해당하여 자금세탁방지 의무를 이행

- 소액해외송금업자에 대해서는 전자금융거래와 마찬가지로* 간소화된 고객 신원확인 방식을 허용하여 자금세탁방지 의무를 완화 요청

* 전자금융거래에 대해서는 간소화된 고객 신원확인 방식 적용(「특금법」 시행령 §10-4ⅰ )

· (수용곤란) 해외송금은 자금세탁 및 테러자금조달에 활용될 위험이 높은 대표적인 금융거래 형태이고, 소액해외송금업자는 송금한도(USD5,000, 한화 약5.5백만원)가 전자금융업자(2백만원)에 비해 높다는 점 등을 감안할 때 간소화된 고객확인 적용 곤란

FIU

46

· 마이데이터 허가 전 기존 서비스에 대해 유예 기간 부여

· (수용곤란) 이미 신용정보법 공포 후 1년 간 유예기간을 제공(’20.2~’21.2)함에 따라 추가 유예는 불가

데이터과

47

· 퇴직연금에 대해 투자일임 서비스 가능여부 모호

- 법령상 허용여부가 불명확하여 서비스 검토에 차질이 있으며, 일부 증권사 등은 법령상 리스크를 감수하고 이미 제공 중

· (수용곤란) 「근로자퇴직급여법」* 해석(‘18.12월, 고용부)에 따라 현재 일임계약을 통한 퇴직연금 운용이 불허용

* 퇴직연금제도 근거법으로 영위업자, 계약형태, 업무범위 등을 포지티브 방식으로 규정

※ 「근로자퇴직급여법」 개정을 통한 일임형 퇴직연금 도입 추진 중(‘19.11월 범부처 합동 ’인구구조 TF’를 통해 발표·추진)

자산과

48

· 기술력은 있으나 인지도가 약한 중소 핀테크 기업을 알리고 투자 자금을 유치할 수 있는 장외 정규시장을 조성하고, 기존 코넥스나 K-otc와 연계 방안 등도 검토

· (수용곤란) 코넥스 및 K-otc 시장이 이미 조성되어 있으며, 핀테크 기업에 대해서만 차별하기는 곤란

혁신과,

자본과

49

· 자본시장법령상 증권의 대차거래와 그 중개·주선 또는 대리를 위해서는 금융투자업 인가 및 겸영업무 사전신고가 필요하나,

- 금융투자업 인가를 받지 않더라도 증권대차의 중개업무 영위가 가능하도록 개선 요청

· (수용곤란) 소비자 보호 등을 위해 일정 요건에 대한 심사를 거쳐 인가를 받은 후 증권대차 중개업무를 영위할 필요

자본과

50

·「금융소비자보호법」상 온라인대출비교서비스의 자격요건 중 대주주 요건 재검토

- 핀테크 기업이 충족시키기 어려움

·(수용곤란) 금융소비자보호법 시행령 제정안(현재 입법절차 진행 중)에서 요구하는 “사회적 신용” 요건은 다른 금융업법과 유사한 수준이며, 핀테크 기업의 특성상 충족이 어렵다고 볼 만한 특별한 사유가 없다고 판단됨

소비자과

51

· 개정 「전자금융거래법」상 선불전자지급수단 충전금 예탁제도 개선

- 매일의 변동사항을 반영하기어려우므로 평잔보다 조금 높게 유지하는 방식 등이 가능한지 여부

·(수용곤란) 핀테크 기업이 보유하는 선불충전금이 빠르게 늘어나고 있는 상황에서, ‘평잔’을 기준으로 충전금 예탁규모를 결정하는 경우 이용자보호에 불충분한 상황이 초래될 우려

- 다만, 매일의 변동사항을 반영시 발생하는 불편을 최소화하기 위한 방안*을 검토하겠음

* 예 : 직전월 선불충전금 최고액의 110%

전금과

52

·개정 「전자금융거래법」상 전자금융업자의 책임 완화

- 이용자가 허용하지 않은 거래에 대해 전자금융업자가 전적인 책임을 지는 것은 과도

·(수용곤란) 「전자금융거래법」 개정안은 전자금융업자 등에게 무권한거래에 대한 배상책임을 지우고 있으나,

- 전자금융사고시에도 전자금융업자 등이 면책되는 이용자의 고의·중과실 범위를 합리적 수준에서 조정*

* 예 : 이용자가 접근매체 분실, 도난 등을 인지한 이후 금융회사에 대한 통지를 지체하여 발생한 사고 등

- 또한, 이용자의 합리적 주의 등 사고예방 협력 노력 등도 함께 고려

전금과

2. 핀테크 현장애로 해소 분야

연번

제안 내용

검토 의견

담당

1

· 은행 등 기존 금융회사와 핀테크 기업간 교류의 장 및 매칭시스템 마련

- 기존 금융회사, 핀테크 기업 모두 수요가 존재하나 매칭이 잘 이루어지지 않는 상황을 개선

· (수용) 현재 금융규제 샌드박스 홈페이지 내에 금융회사·핀테크기업 매칭 플랫폼 구축 계획(~‘21년 상반기)

- 핀테크지원센터에 금융회사가 필요로 하는 기술·서비스 및 핀테크 기업이 제공할 수 있는 기술·서비스·인력를 각각 DB화하여 상호 제공

혁신과

→ (기대효과) 기존 금융회사와 핀테크 기업의 협력을 제고하여 핀테크 기업의 사업 확장에 기여하는 동시에 금융회사의 디지털화를 촉진

2

·코로나19 장기화로 어려워진 핀테크 기업들의 IR·해외진출을 지원

·(수용) ‘21년 「코리아 핀테크 위크」를 2회로 확대 실시(예년 연 1회)하여 핀테크 기업들에게 서비스 홍보, 투자 유치 등 기회의 장을 제공

- 또한, KOTRA 해외 무역관내 핀테크 데스크 운영을 통해 현지 투자자와 연결 등 해외 네트워크 강화 지원

혁신과

→ (기대효과) 핀테크 기업들에 대한 투자를 활성화하고 대국민 인식 제고

3

·핀테크 기업들이 정책금융지원을 한눈에 파악할 수 있는 포털 구축 필요

-정책금융 및 투자 프로그램이 분산되어 있어 파악이 어려움

· (수용) 현 핀테크지원센터 홈페이지에 유관기관별 정책금융지원을 한눈에 파악할 수 있는 페이지를 구축할 계획

혁신과

→ (기대효과) 핀테크 기업들이 정책금융지원 프로그램을 용이하게 파악 및 신청

4

· 핀테크 기업들의 민원을 접수·반영하는 일원화된 창구 개설

- 핀테크 기업들의 애로사항, 유권해석 등 수시로 발생하는 민원사항을 협회를 통해 금융당국이나 유관기관에 전달하고 일정기간내 회신받을 수 있는 신속회신제 도입 요청

· (수용) 핀테크 기업의 민원사항을 효과적으로 접수하고 신속히 회신할 수 있도록 관계기관간 협조체계 구축

- 핀테크산업협회는 민원사항을 접수하는 온라인창구 구축(‘21년 상반기)

혁신과

→ (기대효과) 핀테크 기업들의 민원사항을 신속히 처리

5

· 비조치의견서 신청 관련 법률자문을 비롯한 컨설팅 제공

- 핀테크 기업은 법률자문 등을 받을 자금력이 부족

· (기수용) 핀테크지원센터에서 성장지원 멘토링을 통해 법률자문을 제공중으로, 비조치의견서 신청시에도 컨설팅 진행 가능(수시)

혁신과

→ (기대효과) 자금이 부족한 핀테크 기업에게 법률 컨설팅 기회를 제공

6

·핀테크 해외 진출시 통·번역 어려움

·(수용) 프론트원 내 통·번역 지원을 상시 제공할 계획(‘21년~)

- 핀테크지원사업 예산 내에 신설

- 통·번역 전문가를 통해 제공

혁신과

→ (기대효과) 핀테크 기업들의 해외 진출을 지원하여 글로벌 유니콘 기업 탄생을 촉진

7

· 오픈뱅킹에 참여하는 선불전자지급수단 발행업자의 경우 정해진 시일내(‘21.上) 선불잔액 등 정보제공을 위한 API 구축에 어려움

· (수용) 소형 선불전자지급수단 발행업자 등이 시한내 정보제공 API를 구축할 수 있도록 금융결제원 등 관계기관에서 개발지원 등 강화

혁신과

→ (기대효과) 핀테크 기업의 애로사항을 해소하면서 오픈뱅킹 시스템 고도화의 차질 없는 추진 가능

8

· 중소 핀테크 기업들을 위한 전용 홍보관 운영 필요

- 시민들이 핀테크 서비스를 쉽게 경험해볼 수 있는 홍보관을 운영

·(기수용) 「코리아 핀테크 위크 2020」(‘20.5.28~, 온라인 개막) 온라인 전시관에 핀테크 기업들의 홍보 영상을 전시 중

- 참여를 원하는 핀테크 기업은 신청시 「코리아 핀테크 위크 2021」(‘21.5.26 개최 예정)의 온라인 전시관에 홍보 영상을 전시하여 홍보 가능

전금과

→ (기대효과) 마케팅 비용이 부족한 중소 핀테크 기업들의 홍보를 지원하고 대국민 핀테크 인식을 제고

9

· 대학생 개발자 등이 중소형 핀테크 기업을 알고 취업할 수 있도록 핀테크 기업 전용 취업박람회를 정기적으로 열어줄 것을 요청

· (기수용) ‘19년부터 매년 정례 행사로 개최 중인 「코리아 핀테크 위크」에서 핀테크 기업들의 채용 설명회 및 실제 채용 절차를 진행 중

혁신과

→ (기대효과) 대학생 등 구직자와 핀테크 기업간 정보 비대칭을 해소

10

· IT 전공자가 핀테크 산업에 관심을 가지고 진입할 수 있는 유인책 제시 필요

- 핀테크지원센터, 핀테크산업협회 등에서 교육 사업을 하고 있으나 실질적인 채용으로 연결이 어려움

· (수용) 현재 핀테크지원센터를 통해 운영하고 있는 일자리 매칭존, 교육, 인턴십 매칭 등 프로그램에 있어 IT 전공자와의 연계를 제고

- 일자리 매칭존, 인턴십 매칭을 통해 핀테크 기업과 IT 전공자간 연계, 핀테크 교육과정 대상 중 IT 전공 대학생 등의 비율 제고 등

혁신과

→ (기대효과) 핀테크 기업들이 IT 전공자 채용에 있어 겪는 어려움을 완화하고 IT 전공자의 핀테크 산업 진입을 유도

11

· 부수업무·겸영업무 신고 관련 가이드라인 및 컨설팅 제공

- 부수업무·겸영업무 신고 절차의 가이드라인 마련 및 협회 등을 통한 컨설팅 제공

· (수용) 핀테크산업협회를 통해 개정 「전자금융법」에 따른 부수업무·겸영업무 신고, 마이데이터 부수업무 신고 등에 대한 가이드라인, 컨설팅을 제공할 계획

혁신과

→ (기대효과) 신고 등 절차에 소요되는 핀테크 기업들의 시간 등 비용 절약

12

·정책 예측가능성 제고

- 「전금법」 시행, 금융규제 샌드박스 검토 등 과정에서 되도록 신속히 처리하고, 절차를 보다 투명하게 하여 사업의 예측 가능성을 높여줄 것

· (수용) 「전금법」 개정 및 하위규정 마련 과정에서 업계 간담회, 정책 설명회 등을 통해 시장의 이해를 높여나갈 계획

- 현재 혁신금융서비스 신청부터 지정까지 기간이 평균 13.3일 소요되며, 이는 타부처와 유사한 수준

* 과기부 32.5일, 산업부 13일, 중기부 11일

- 다만, 샌드박스 수요에 적시에 대응하기 위해 인력보강 방안을 검토중

전금과,

규제

샌드박스팀

→ (기대효과) 핀테크 기업들의 사업 예측 가능성을 제고

13

·금융규제 샌드박스 지정요건을 충족하기 어려운 초기·소규모 핀테크 기업에게도 아이디어를 검증·테스트할 기회를 부여할 필요

· (수용) ‘디지털 샌드박스’를 운영하여, 현재 샌드박스 지정이 어려운 초기 스타트업이 혁신적인 기술·아이디어를 검증할 수 있도록 virtual 테스트 환경 제공(‘21년내)

- 신용정보원이 보유한 데이터를 제공하여 테스트 기회를 부여하는 동시에, 민·관이 선정한 금융분야 과제의 해결책 모색

규제

샌드박스팀

→ (기대효과) 초기·소규모 핀테크 기업이 ‘기술 검증 → 고도화 → 서비스 출시’를 통해 성장할 수 있는 성장 사다리 구축

14

·혁신금융서비스 지정시 부가조건으로 인해 서비스 고도화에 한계가 있으므로 개선 요청

· (수용) 혁신금융서비스 출시 후 일정 조건*을 충족하는 경우 부가조건을 대폭 완화하여 서비스 고도화를 지원

* 서비스 출시 후 6개월 경과 또는 지정기간 연장, 부가조건이 영업확대에 제약, 서비스 출시 후 소비자 피해 미발생 등

규제

샌드박스팀

→ (기대효과) 혁신금융사업자의 서비스 고도화 및 사업영역 확대를 촉진

15

·금융권 공공기관 등 기관별 데이터를 쉽게 활용할 수 있도록 개선 요청

-금융권 데이터 인프라, 공공기관 등은 기관별로 다른 데이터를 보유·관리

-핀테크 기업이 어느 기관이 어떤 데이터를 보유하고 있는지 파악하여 결합·활용하기 곤란

· (수용) 데이터 개방 네트워크 구축·운영 추진(‘21년내)

-개별 기관의 데이터 인프라를 연계하여 데이터를 제공하는 ‘금융권 데이터 개방 네트워크’ 구축

데이터과

→ (기대효과) 핀테크 기업 등이 필요한 금융데이터를 쉽게 확보하여 활용 가능

16

·전자금융업 등록 관련 컨설팅 제공

- 「전자금융거래법」 개정으로 전자금융업 등록에 어려움

· (수용) 「전금법」 개정 및 하위규정 마련 과정에서 업계 간담회, 정책 설명회 등을 통해 시장의 이해를 높여나갈 계획

전금과

→ (기대효과) 핀테크 기업들의 사업 예측 가능성을 제고

17

·인공지능(AI) 금융서비스 개발을 위해 필요한 데이터 제공 요청

-핀테크 기업은 보유한 데이터가 적고, 금융회사 등으로부터 데이터를 구매할 자금이 부족

· (수용) AI 데이터 인프라 및 테스트베드 제공(‘21년내)

-AI 개발에 필요한 데이터를 확보하여 가명화, 맞춤형 등 처리를 거쳐 제공

-물적설비가 부족한 핀테크 기업 또한 AI 금융서비스를 개발할 수 있도록 테스트베드 제공

데이터과

→ (기대효과) 핀테크 스타트업 등도 대형 금융회사 등과 동등한 환경에서 손쉽게 AI 기반 금융서비스 등을 개발할 수 있게 되어 스타트업 경쟁 환경이 제고되고, 다양한 혁신적 AI 서비스 출현

18

· 개정 「전자금융거래법」상 종합지급결제사업자의 겸영 금지 관련 가이드라인 마련

· (수용) 향후 「전금법」 시행령 등 하위규정 개정 등을 거쳐 종합지급결제사업자에 대한 구체적인 지정기준을 마련‧발표하겠음

전금과

→ (기대효과) 종합지급결제사업자 준비기업의 사업 예측 가능성을 제고

19

·입주지원 대상 핀테크 기업 확대

- 프론트원 보육공간 부족

- 비수도권 핀테크 기업에만 입주지원을 제공하고 있는 반면, 타부처의 경우 수도권에도 제공

· (수용) 프론트원이 위치한 서울을 제외한 수도권 핀테크 기업에게도 입주지원(‘21년~)

혁신과

→ (기대효과) 핀테크 기업들의 사무공간 확보를 지원하여 사업화를 촉진

20

·개정 「전자금융거래법」에 대한 안내 강화

- 기존 ➀「전자금융거래법」상 旣등록업자가 기능적으로 동일한 경우 새로이 등록을 해야 하는지 여부, ➁종합지급결제사업자 지정요건의 완화/예외적 허용 가부 등

· (수용) 「전금법」 개정 및 하위규정 마련 과정에서 업계 간담회, 정책 설명회 등을 통해 시장의 이해를 높여나갈 계획

- ➀旣등록사업자가 「전금법」 개정 이후에도 기능적으로 동일한 업무를 수행하는 경우 금융당국에 ‘신고’가 필요➁「전금법」 시행령 등 하위규정 개정시 종합지급결제사업자에 대한 구체적인 지정기준을 마련할 예정

전금과

→ (기대효과) 「전자금융거래법」 개정에 따른 혼란을 방지하여 핀테크 기업들의 사업 예측 가능성을 제고

21

· 마이데이터 허가 신청 관련 컨설팅 제공

- 금융규제 샌드박스와 같이 협회 등을 통한 컨설팅 제공

· (기수용) 금융감독원을 통해 유선·이메일*, 대면 등의 방식으로 사전컨설팅 제공중

*mydata@fss.or.kr

데이

터과

→ (기대효과) 핀테크 기업들의 마이데이터 산업 진입에 있어 애로사항 해소

22

·중소형 핀테크(자본금 20억원 이하)도 오픈뱅킹 참여시 자체적인 인증시스템을 활용할 수 있도록 허용

- 중소형 핀테크는 오픈뱅킹 참여시 반드시 금융결제원 인증을 활용하도록 하고 있으나, 이 과정에서 사용자화면(UI: User Interface) 개선 등에 제약이 있어 서비스 경쟁력 확보가 어려움

· (중장기 검토) 오픈뱅킹 참여기관이 빠르게 느는 상황에서, 금융사고 위험에 대비하기 위해 당장 중소 핀테크 자체 인증 허용은 쉽지 않음

- 향후 오픈뱅킹 시스템 운영이 정착된 시점에, 보안성 등이 검증된 중소 핀테크 기업*에 대해 자체 인증을 허용하는 방안 적극 검토

* 예:ⅰ)해당기업이 일정수준 이상 보안관리 체계를 갖추었는지, ⅱ)인증기술·방식 등이 충분히 안전한지 등을 전문기관(예: 금융보안원) 등이 확인

혁신과

제6차 디지털금융협의회 안건

첨부 3

금융규제 샌드박스

내실화 종합방안

2021. 2. 9.

금융위원회

< 목 차 >

Ⅰ. 추진 경과 1

Ⅱ. 운영 성과 2

Ⅲ. 제도 보완사항 5

Ⅳ. 금융규제 샌드박스 내실화 종합방안 8

1. 샌드박스 운영방식 개선 9

가. 과제 발굴 9

나. 심사 및 지정 13

다. 사업자 지원 16

2. 샌드박스 인프라 고도화 18

가. 지원조직 규모 및 기능 확대 18

나. 제도 개선 19

V. 향후 추진일정 22

1

추진 경과

◈ ’19.4.1. 금융규제 샌드박스 시행 1년만에 혁신금융서비스 100건 이상(102건) 지정(’20.1월말 기준 137건)하고 테스트베드 지원을 통해 74건의 서비스가 출시되는 등 제도의 조기 정착이 원활히 진행중

□ ’19년 상반기, 정부는 4대 분야 「한국형 규제 샌드박스*」를 출범

* 금융혁신(금융위), ICT 융합(과기부), 산업융합(산업부), 지역혁신(중기부)

** ’20.2.27. 스마트시티(국토부)도 추가 도입

ㅇ 금융위는 정부·공공·민간 합동으로 혁신금융심사위원회를 구성, ’19.4.1. 제1차 혁신위를 시작으로 총 19차례 위원회를 개최

* 금융위 위원장(혁신위 위원장), 금융위·국조실·기재부·과기부·산업부·중기부 차관/ 금감원 수석부원장, 핀테크지원센터장/ 학계·산업계·법조계·소비자보호 전문가 등 24명

□ 도입 초기, 제도의 안착을 위해 과감하고 속도감 있게 운영

ㅇ 현재까지 총 137건의 혁신금융서비스를 지정*

* 전부처 410건 지정(’21.1.31. 기준) : 금융위 137건(33%), 과기부 90건(22%), 산업부 102건(25%), 중기부 65건(16%), 국토부 16건(4%)

** ’19년중 77건, ’20년중 58건 지정, ’21년중 2건 지정

ㅇ ’21.1.31일까지 74건의 서비스가 출시되어 테스트중

□ 핀테크지원센터를 통해 혁신금융사업자의 테스트베드 신청부터 사업 출시까지 전 과정에 대해 긴밀히 지원중

ㅇ 핀테크지원센터·금감원·금융협회에서 사전 컨설팅 전담인력을 구성하여 핀테크기업에게 샌드박스 신청 관련 멘토링을 실시

* 신청서 작성 요령, 서비스 구체성 제고, 특례 적용 법령에 대한 컨설팅 등

ㅇ 핀테크 예산사업*을 통해 테스트가 원활히 진행되도록 지원

* 혁신금융사업자에게 직접 지원되는 예산 : ’19년 75.2억원, ’20년 132.4억원

** 테스트베드, 책임보험료, 보안점검, 입주공간, 클라우드, 멘토링, 해외진출 컨설팅

2

운영 성과

◈ ①소비자 체감도 제고, ②핀테크기업 성장, ③금융산업 디지털 전환 촉진, ④동태적 규제개선 등 가시적 성과 창출

? (소비자) 205만명이 편리하고 새로운 서비스를 통해 금융혁신을 체감

ㅇ 소비자가 더 낮은 비용으로 보다 다양한 서비스를 받을 수 있는 기회가 제공되고 있으며, 딱딱한 금융에서 쉽고 재미있는 금융서비스로 전환

▪ 핀다의 온라인 대출비교 플랫폼(총대출 25,716건, 4,561억원)을 통해 우대금리가 적용된 대출 4,800건(1,010억원)을 실행해 이자 13억원 절감(’19.10.~’20.12.)

▪ 신한금융투자의 해외주식 소수단위 투자 서비스를 통해 자투리 금액을 1,584,583번(총 2,121억원)을 해외주식에 투자(’19.11.~’20.12.)

▪ 신한카드의 신용카드 기반 송금 서비스를 통해 66,000명이 399,000회, 총 366억원을 송금(’19.10.~’20.12.)

ㅇ 기존 금융소외계층이 제도권 금융을 이용할 수 있는 기회가 확대되었으며, 보이스피싱 예방 등 사회 안전망도 강화

」

▪ 삼성생명의 근로자 5인미만 사업장 단체보험을 통해 1,444개 사업장(4,035명)이 단체보험에 가입하여 산재 등에 대비(’20.4.~20.12.)

▪ 통신3사·나이스평가정보의 보이스피싱 방지 서비스를 통해 통신정보(로밍·주소지 등), 금융정보(사기이력 등)를 활용해 보이스피싱을 예방(‘21.上 출시예정)

< 온라인 대출비교 플랫폼>

< 해외주식 소수점 투자(신한금투) >

대출액, 억원

? (핀테크기업) 샌드박스 지정으로 투자유치, 고용확대 등 성장기반 강화

ㅇ 샌드박스 지정을 받은 53개 핀테크기업 중 29개 핀테크기업*이 샌드박스 지정 이후 신규 투자 5,887억원을 유치(’20.12.)

* 핀테크지원센터 성과조사 결과(’20.12.)

- 특히, 성공적·안정적 비즈니스 모델의 구축단계에서 이루어지는 시리즈C 투자 비율(약 36.5%*)이 가장 높아 스케일업에 기여

* “금융규제 샌드박스 시행 성과와 향후과제” 연구용역(’20.5.)

▪ 아이콘루프는 혁신금융서비스 지정후 총 160억원 규모의 신규투자 유치

▪ 카사코리아는 혁신금융서비스 지정후 총 92억원 규모의 신규투자 유치

ㅇ ’20.12월까지 샌드박스 지정을 받은 53개 핀테크기업은 직원수가 지정일 대비 743명 증가(2,813명(지정일) → 3,556명(’20.12.))

▪ 한국금융솔루션은 혁신금융서비스 지정후 고용이 약 10배 증가(3명 → 34명)

▪ 스몰티켓은 혁신금융서비스 지정후 고용이 약 3배 증가(8명 → 24명)

ㅇ 코로나19로 일정이 다소 지연되고는 있으나, 10개 핀테크기업이 미국, 베트남, 말레이시아 등 총 10개국으로의 진출을 추진중

▪ 엠마우스는 UN CDF 주최 Gig Economy Challenge에서 Top3에 선정되어 말레이시아 디지털경제청을 통한 금융기관 제휴·파트너십 기회 확보

▪ 핀테크는 베트남 진출을 위해 현지 중고차 판매업자와 업무 제휴를 진행중이며, 향후 베트남용 모바일 서비스 개발 예정

< 샌드박스 지정 핀테크기업 인력 현황 >

< 핀테크기업 투자유치 현황 >

? (금융회사) 메기효과를 통해 금융회사의 디지털 전환 촉진

ㅇ ’19.1월 수요조사 이후 금융회사의 샌드박스 신청비율이 상승

▪ (기 업) ’19.1. 15개(17%) → ’19.7. 41개(29%) → ’20.1. 31개(31%) → ’20.12. 46개(35%)

▪ (서비스) ’19.1. 27개(26%) → ’19.7. 96개(44%) → ’20.1. 70개(49%) → ’20.12. 112개(52%)

ㅇ 금융회사 핀테크랩에 입주한 금융분야 외 스타트업(금융서비스를 직접 개발하지 않는 기술기업 등*) 비율이 증가하는 등 이업종간 융합도 촉진

* AI 활용 이력서 작성지원 서비스, 자율주행 자동차 전용 3D스캐닝 센서, 스피커·마이크 활용 근거리 데이터 전송 서비스, 유아 활동량 측정 서비스 등

▪ 스타트업(금융분야 외) ’18.1. 56개(36%) → ’19.1. 72개(44%) → ‘20.12. 119개(56%)

< 금융회사 샌드박스 신청 현황>

< 핀테크랩 입주현황 >

? (규제개선) 샌드박스 제도와 연계한 동태적 규제혁신 기반 마련

ㅇ 테스트 종료전이라도 소비자편익이 크고 안전성이 검증되어 법령정비의 필요성이 인정된 경우 신속하게 규제개선으로 연결

ㅇ ’21.1월말 기준, 67개 규제 중 13개 규제에 대해 정비를 완료하였으며, 23개 규제에 대해 정비방안을 마련중

▪ 규정 개정 완료로 추후 샌드박스 없이 서비스 출시 가능: On-Off 보험 간편가입 서비스, 카드사의 신용조회업무 허용, 신용정보회사의 데이터 분석 허용 등

▪ 개정안 마련중인 서비스: 온라인 대출비교 플랫폼, 소수단위 해외주식 투자 서비스, 온라인쇼핑 플랫폼 활용 보험쿠폰 서비스, 다양한 방식의 출금동의 등

◈ 그간의 금융혁신 노력과 코로나19로 인한 디지털 전환 가속화로 금융산업·시장에서 샌드박스 제도에 대한 새로운 요구가 발생

1. 샌드박스 운영방식 관련

? (과제발굴) 보다 다양한 시장 수요를 충족하는 테스트 환경 마련 필요

ㅇ 샌드박스의 가시적인 성과에도 불구하고, 서비스 형태·유형별 쏠림현상이 발생하는 등 질적 성장은 아직 부족*

* ①지정된 137건의 혁신금융서비스 중 동일·유사서비스는 80건(58%)

②사업 형태 : B2C 119건(87%) B2B 32건(23%) (14건은 B2B·B2C 모두 해당)

③송금·결제, 대출비교 플랫폼, 신용평가 분야에서 53건(39%) 지정

ㅇ 샌드박스 지정요건을 충족하기 어려운 초기·소규모 핀테크기업 등*이 개발 초기 단계의 아이디어를 테스트할 기회가 필요

* 출시 이전 개념의 실현가능성(proof of concept), 기술의 안정성 등을 검증할 필요 존재, 아이디어는 혁신적이나 서비스 영위 능력이 불확실한 기업의 서비스 등

▪ 핀테크기업의 규모, 사업내용 등이 매우 다양한 만큼 각 그룹별 특성을 세심히 고려할 필요(’20.10.7~8, 빅테크·핀테크 간담회)

※ 타부처 샌드박스 사례

▪ 타부처 샌드박스는 임시허가 외 실증특례 제도를 통해 새로운 서비스를 사업화하기 이전 검증 기회를 부여

- 실외 자율주행 로봇에 대해 카메라를 부착한 후 보도 및 횡단보도 등을 통행할 수 있도록 실증특례를 부여

- 원거리 다중 무선충전 스탠드에 대해 전문시험 기관 내에서 최적의 충전 주파수를 실험할 수 있도록 실증특례를 부여

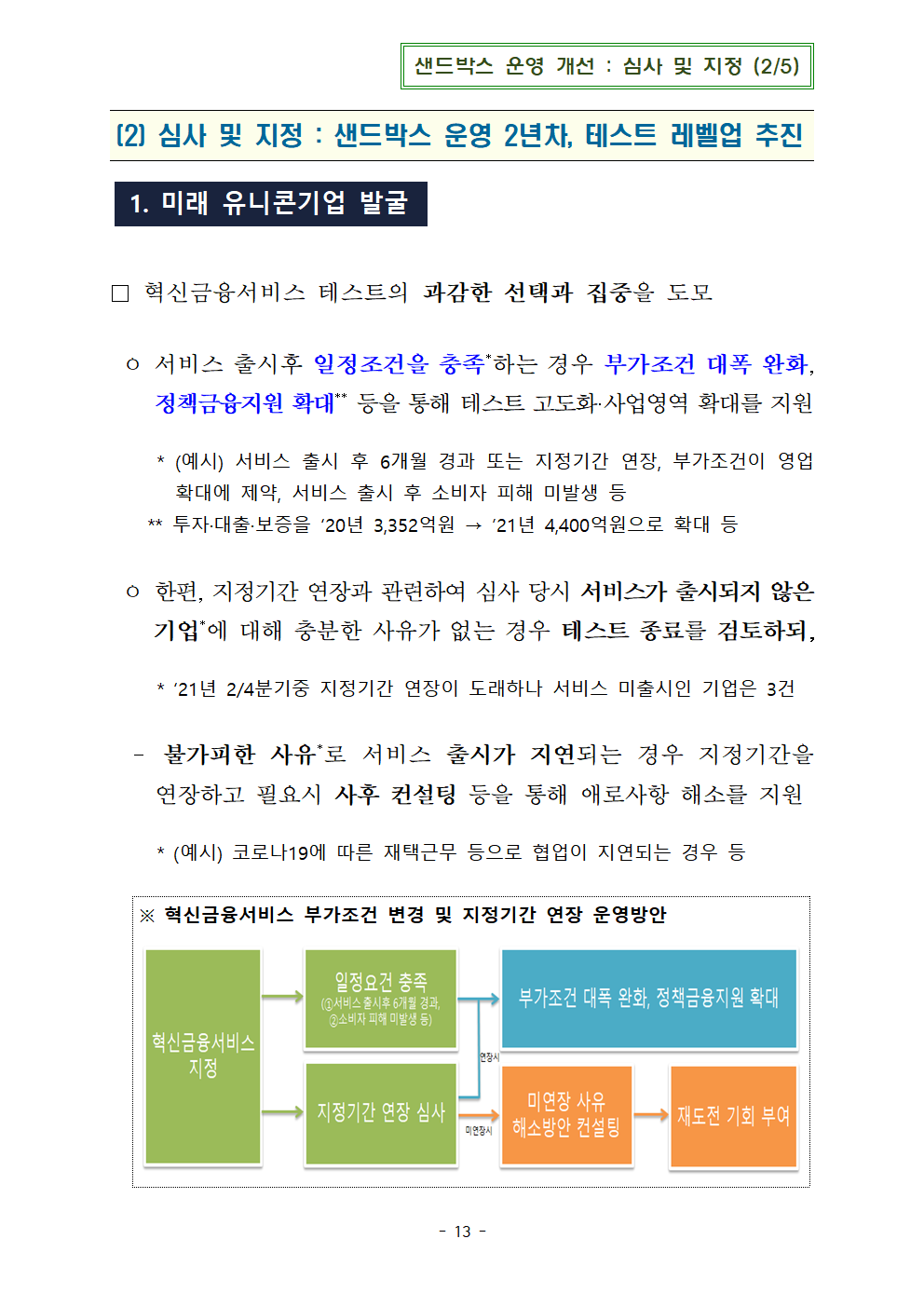

? (심사 및 지정) 혁신금융서비스 고도화를 위한 유인체계 강화 필요

ㅇ 샌드박스 지정시 부과한 부가조건으로 인해 혁신금융사업자가 테스트를 고도화 하는데 한계가 있다는 애로 제기

▪ 세틀뱅크의 경우 SMS활용 추심이체 출금동의 서비스에 대해 월 이용자를 200명으로 제한하는 부가조건으로 인해 테스트 확대에 애로

ㅇ 지정기간 연장 심사시* 서비스가 출시되지 않았음에도 지정기간을 연장** → 신속한 서비스 출시 노력을 기울일 유인 부족

* 심사요건 : ①신청서에 기재된 연장사유가 타당한지 여부, ②혁신금융서비스 운영성과, ③금융시장 안정성, 금융소비자 보호 등에 미칠 영향 등

** 총 6건의 지정기간 연장 신청에 대해 6건 모두 수용(3건은 서비스 미출시)

? (사업자 지원) 핀테크 스케일업을 위한 현장 맞춤형 지원 필요

ㅇ 타 부처 대비 핀테크 예산사업의 지원한도·사용범위 등이 제한*되어 핀테크기업의 실수요에 맞는 지원이 부족

* 테스트베드: (금융위) 1억원, 직접비 지원, (타부처) 1.2억원, 직·간접비 지원입주지원: (금융위) 비수도권 지원, (타부처) 수도권·비수도권 무관 등

▪ 지원사업의 존재는 큰 용기가 되지만, 실제 필요한 금액에 못 미치므로 한도가 증액되기를 희망(‘20.8.5, 비용지원 대상기업 현장점검)

▪ 핀테크기업의 니즈가 있으면서도 비용 측면에서 도입이 어려운 간접비(예: 원격근무 솔루션)에 대한 지원을 희망(‘20.8.6, 비용지원 대상기업 현장점검)

▪ 현재 개발자 중심의 인건비 지원이 이루어지고 있으나, 1차 개발 완료 또는 운영 단계에 있는 기업에게는 실질적으로 필요한 영업·운영 등 외주 인력도 지원해주기를 희망 (‘20.8.11, 비용지원 대상기업 현장점검)

ㅇ 정책금융기관의 스타트업 자금지원은 통상 창업후 7년 이내 기업으로 제한되어 혁신금융사업자가 배제될 우려

* 혁신금융사업자로 지정된 벨소프트(‘13.2. 설립)는 스타트업 위기극복 지원 프로그램(산은)을 통한 투자유치를 협의중이었으나, 투자 결정이 예상되는 시점에 설립 만 7년이 도래하여 투자심의가 중단

2. 샌드박스 인프라 관련

? (지원조직) 서비스 출시 본격화에 따른 조직 확장 필요

ㅇ 지정건수가 급격히 증가하고 있으나 지원조직 규모는 정체*되어 효율적인 지원 및 사후 관리**가 곤란

* (금융위) 4명이 과제발굴, 심사 및 지정, 사후관리 등 전 과정의 업무 수행

(금감원) IT·핀테크전략국이 혁신금융사업자 검사업무 담당

(핀테크지원센터) 2명이 사전 컨설팅 등 샌드박스 업무 전담

** 부가조건에 대한 사후 모니터링, 서비스 출시가 지연되는 경우 사후 컨설팅 등

▪ 온라인 대출비교 플랫폼 사업자는 전기통신사업법상 부가통신사업 신고 대상이나, 이에 대한 사후 컨설팅이 미흡하여 혁신금융사업자 15개사 중 11개사가 금융위 안내후 사후에 신청

▪ 금융회사 협업, 금감원 심사, 투자, 정책금융기관 대출·보증 프로그램 연계, 채용, 마케팅, 법률, 특허 분야와 관련된 사후컨설팅을 희망(‘20.10, 사후컨설팅 설문조사 결과)

? (제도개선) 제도 효과의 극대화를 위한 다각적 노력이 필요

ㅇ 샌드박스 연계 동태적 규제개선 노력을 추진하고 있으나, 핀테크기업 및 금융회사 등 금융시장내 체감도는 아직까지 미흡

- 혁신금융심사위원회가 법령의 제·개정을 권고할 수 있으나 사업자가 공식적으로 법령정비를 요청할 수 있는 창구는 부재

▪ ‘19.11월부터 금융규제샌드박스 홈페이지를 통해 혁신금융사업자의 법령정비 요청서식을 마련하였으나, 현재까지 실적은 없음

▪ 안전성이 입증된 서비스에 대해서는 법령정비를 요청할 수 있는 근거를 마련하고 법령정비가 결정된 경우 법령정비 지연 시에도 법령정비시까지 사업을 지속할 수 있도록 법률 개정 필요(‘20.11.19, 샌드박스 기업인 간담회)

ㅇ 금융회사의 핀테크 출자를 위한 법적 기반*을 마련하였으나, 현재까지 금융회사의 핀테크 투자 실적은 미미한 수준

* ‘15년 유권해석, ’19년 금융회사의 핀테크 투자 가이드라인 마련·발표

4

금융규제 샌드박스 내실화 종합방안

(1) 과제 발굴 : 언택트(uncontact) 시대의 핵심과제 발굴

1. 디지털 샌드박스(Digital Sandbox) 시범사업 실시

□ 현행 샌드박스 지정이 어려운 초기 스타트업이 혁신적인 기술·아이디어를 검증할 수 있도록 virtual 테스트 환경* 구축(→디지털 샌드박스)

* [참고] 영국 FCA의 Digital Sandbox 시범사업 운영 동향

ㅇ 금융 빅데이터 개방시스템(CreDB, 신정원)을 활용하여 테스트에 필요한 가명정보 DB 제공하고 추후 금결원 보유 데이터까지 개방 확대

- 자체 보유 데이터 외 필요시 타기관이 보유한 데이터와 결합도 추진

□ 아울러 국내 금융분야 과제 등을 선정하여 동 플랫폼에서 함께 해법을 모색하는 금융분야 DARPA*도 추진

* 美 국방고등연구계획국(Defense Advanced research Projects Agency, DARPA) : 美 국방부 산하 R&D 기관으로 독자적인 연구가 아닌 민간(학계·기업)과의 적극적인 협업을 통해 군사적 과제에 대한 기술적 해결책 제시(주요 프로젝트 : 인터넷, 스텔스 기술, 소형 GPS 수신기 개발 등)

□ ’21.3월 (가칭)디지털 샌드박스 심사위원 선정후, 5월 디지털 샌드박스 참여기업을 선발하여 6~8월 테스트 실시

ㅇ 테스트완료 후 참여기업의 솔루션을 평가하는 한편, 디지털 샌드박스의 실효성 및 운영방식 등에 대한 연구용역 실시

⇒ 금융규제 샌드박스 제도 내 성장 사다리*를 구축

* 초기·소규모 핀테크기업이 ‘기술검증 → 고도화 → 서비스 출시’를 통해 성장

※ 디지털 샌드박스 시범사업(Pilot Test) 운영방안(예시)

① (개념) 초기 단계의 혁신금융기술·아이디어 테스트(proof of concept)을 위한 디지털 플랫폼으로, 출시 가능 단계의 서비스를 테스트하는 규제 샌드박스와 차별

② (테스트방식) 금융 빅데이터 개방시스템*(CreDB, 신정원)을 활용해 테스트 실시

* 현재도 신정원은 신정법상 활용목적(통계작성, 연구, 공익적 기록보존)에 부합할 경우 집중 정보를 가명처리하여 기업들에게 제공 → 디지털 샌드박스는 향후 ➊금결원 정보 결합, ➋개발한 모형의 사후검증, ➌데이터활용 교육 등 초기기업 지원 등을 추가로 제공

③ (운영기관) 핀테크지원센터, 신정원 ※ 추후 금결원도 추가

④ (과제선정) ➊초기 핀테크기업의 혁신적인 기술·아이디어 및 ➋금융위·금감원·금융회사·핀테크기업 등 민관이 선정한 국내 금융분야 과제 (금융분야 DARPA) 2-track으로 선정

⑤ (일정) ‘21.3월, (가칭)디지털 샌드박스 심사위원 선정

‘21.4~5월, 핀테크기업의 참여 신청 접수

* 신청서 내용 : 세부 연구주제, 필요한 데이터셋 등

‘21.5월, 디지털 샌드박스 참여기업 선정

* 심사기준 : 혁신성, 실효성, 디지털 샌드박스 필요성, 구체성

‘21.6월~8월, 선정기업은 테스트 실시

‘21.8월, ➊참여기업의 솔루션을 신정원 실제 데이터를 사용해 평가, ➋디지털 샌드박스의 실효성 평가 및 운영방식 등에 대한 연구용역 실시

※ [참고] 영국 FCA의 Digital Sandbox 시범사업 운영 동향

□ (그간 경과) 영국은 ’20.5월부터 디지털 샌드박스 시범사업 추진

ㅇ 5.4, 디지털 샌드박스* 시범사업 발표 및 3대 과제**(Use cases) 선정

* ①금융사기 탐지 및 방지, ②취약계층의 금융 지원, ③중소기업의 금융접근성 강화

ㅇ 7.20.~8.10, ‘데이터 스프린트 (DataSprint)’를 개최하여 테스트에 사용될 가상 데이터*(synthetic data) 생산

* 영국은 민간CB만 운영하며 PCR은 운영하지 않아 가상 데이터를 생산·활용

ㅇ 11.23, 솔루션 개발에 참여 희망 기업(94개) 중 총 30개 업체를 선발하여 시범사업 정식 개시

□ (향후 계획) ’21.2.5 개발 완료후, ’21.1/4중 개발된 솔루션의 평가를 통한 디지털 샌드박스의 실효성 및 디지털 샌드박스 운영방식에 대한 점검을 실시

< 과제별 주요 참여업체 및 개발과제 현황 >

과 제

참여업체

개발과제

1. 금융사기 탐지 및 방지

(preventing fraud and scams)

Financial Network Analytics

사기결제 피해를 방지하기 위해 인공신경망을 이용하여 기관·개인간 금융거래 패턴을 분석하는 솔루션 개발

Norbloc

개인정보보호법(GDPR)을 준수하면서 블록체인을 통해 금융기관간 고객 KYC파일을 실시간으로 공유할 수 있는 솔루션 개발

Trust Stamp

생체데이터를 이용하여 금융기관 공동으로 고객 인증용 식별토큰(identity token)을 생성할 수 있는 솔루션 개발

Faculty

의심거래를 파악하기 위해 금융거래 데이터를 알고리즘으로 분석하는 솔루션 개발

2. 취약계층 금융 지원

(support the

financialresilience

of vulnerable

consumers)

Kalgera

취약계층 지원을 강화하기 위해, 금융거래 데이터를 분석하여 의사무능력자 여부를 판별할 수 있는 솔루션 개발

PORTABL

금융포용성 강화를 위해 프리랜서 직군을 위한 신용점수(Freelancer Risk Score)를 생성하는 솔루션 개발

Amplified Global

소비자의 금융정보에 대한 이해도를 "인지위험점수"(cognitive risk score)로 계량적으로 평가하는 솔루션 개발

Applied Blockchain

민감한 개인정보에 직접 접근하지 않고 오픈뱅킹기술을 통해 대출기관이 차입자의 신용리스크를 평가할 수 있는 솔루션 개발

The ID Company

개인의 과거·미래 현금흐름에 기반하여 부도율(Probability of default)을 예측할 수 있는 솔루션 개발

3. 중소기업 금융접근성 강화

(improve access

to finance for

SMEs)

Fluence

자연어 처리(Natural language processing) AI를 통해 대출신청 및 보험금청구 사례를 분석하는 솔루션 개발

FIBR

중소기업의 신용리스크를 신속히 평가하여 대출기관이 대출심사결과를 기업앞 2시간내 통보할 수 있는 솔루션 개발

Open Banking Reporting

중소기업이 특정 대출기관에 회계 데이터를 공유하고 맞춤형 재무상담을 받을 수 있는 매칭 솔루션 개발

Fractal Labs

소액운전자금대출 심사를 위해 오픈뱅킹을 활용하여 중소기업의 현금흐름을 예측할 수 있는 솔루션 개발

2. 샌드박스 과제 선제적 발굴

? 디지털금융 협의회 상시화 (※ 「전금법」 개정안 기발의(11.27))

ㅇ 반기별로 디지털금융 협의회를 개최해 금융회사·빅테크·핀테크기업 등의 규제개선 건의사항을 수렴하고 샌드박스를 통해 동 건의사항을 테스트

ㅇ 12월 디지털금융 협의회의 규제개선 건의사항에 대해서는 ’21년 1/4분기중 샌드박스 심사안건으로 상정

※ 12월 디지털금융 협의회 규제·제도개선 제기사항 중 샌드박스 상정 안건

▪ 전화통화(TM) 보험모집시 설명내용 녹취의무 완화

▪ 선불지급수단을 활용한 소액후불결제 허용

▪ 비대면 실명확인 방법으로 얼굴 촬영 방식을 활용(‘20.2월·5월·12월 기지정)

▪ 은행의 플랫폼 비즈니스 관련 부수업무 범위 확대(‘20.12월 기지정)

? 핀테크 아이디어 공모전 운영을 내실화하여 핀테크 창업 활성화 유도

ㅇ 사업성에 초점을 맞춘 ‘일반 부문’과 신기술 적용에 중점을 둔 ‘기술 부문’으로 구분*하여 운영

* 현재는 참가자격에 따라 구분(핀테크 관련 사업 종사자 / 학생, 예비창업자 등)

- ‘일반 부문’에서는 종전과 같이 핀테크 관련 모든 아이디어에 대한 공모전을 실시하여 서비스의 독창성, 실현가능성 등을 평가

- ‘기술 부문’의 경우 AI·블록체인 등 신기술 분야별로 논문 또는 결과물(솔루션, 앱 등) 등을 심도 있게 평가

ㅇ 아이디어 공모전 수상자가 희망하는 경우 금융규제 샌드박스 또는 디지털 샌드박스에 대한 컨설팅 우선권을 부여

- 수상자에게 혁신금융서비스에 준하여 유튜브 등을 통한 아이디어 발표, 솔루션·앱 시현 등 홍보 기회를 제공

(2) 심사 및 지정 : 샌드박스 운영 2년차, 테스트 레벨업 추진

1. 미래 유니콘기업 발굴

□ 혁신금융서비스 테스트의 과감한 선택과 집중을 도모

ㅇ 서비스 출시후 일정조건을 충족*하는 경우 부가조건 대폭 완화, 정책금융지원 확대** 등을 통해 테스트 고도화·사업영역 확대를 지원

* (예시) 서비스 출시 후 6개월 경과 또는 지정기간 연장, 부가조건이 영업확대에 제약, 서비스 출시 후 소비자 피해 미발생 등

** 투자·대출·보증을 ‘20년 3,352억원 → ’21년 4,400억원으로 확대 등

ㅇ 한편, 지정기간 연장과 관련하여 심사 당시 서비스가 출시되지 않은 기업*에 대해 충분한 사유가 없는 경우 테스트 종료를 검토하되,

* ‘21년 2/4분기중 지정기간 연장이 도래하나 서비스 미출시인 기업은 3건

- 불가피한 사유*로 서비스 출시가 지연되는 경우 지정기간을 연장하고 필요시 사후 컨설팅 등을 통해 애로사항 해소를 지원

* (예시) 코로나19에 따른 재택근무 등으로 협업이 지연되는 경우 등

※ 혁신금융서비스 부가조건 변경 및 지정기간 연장 운영방안

2. 혁신성 평가기준 유연화 및 사례 공유

? 다양한 서비스가 테스트될 수 있도록 혁신성 기준을 유연하게 적용

ㅇ 신기술을 활용하는 서비스뿐만 아니라 내용·방식·형태 등에서 기존 서비스와 차별성이 인정되는 서비스*를 포괄하여 운영

* 혁신금융서비스(135건) 중 혁신기술을 사용하지 않는 서비스는 12건에 불과 (근로자 5인 미만 사업장 단체보험, 해외주식 소수단위 투자 서비스, 항공사 환전 서비스, 비거주자·외국인 대상 카드사 해외송금 서비스 등)

ㅇ 이를 통해 핀테크기업 등이 소비자의 편익을 증대시키는 보다 다양한 서비스 개발을 시도할 수 있도록 환경을 조성

? 국내외 혁신성 심사 기준 및 주요 핀테크 서비스 사례를 소개

ㅇ 국내외 샌드박스 지정 사례 등을 포함한 혁신성 심사 사례집을 작성·배포하여 구체적인 혁신성 심사 기준 및 예시를 제시

※ 국내 혁신성 인정 사례

▪ (신기술 활용) 블록체인 기술을 활용해 주식시장의 투명성·공정성 향상 가능(디렉셔널, 투자자간 주식대차 플랫폼)

▪ (서비스 차별성) 가맹점 매출대금을 카드수수료 차감 없이 1영업일 빠르게 제공 가능(KB국민카드, 포인트 기반 가맹점 매출대금 지급 서비스)

▪ (서비스 확장성) 금융기술연구소에서 연구결과를 축적, 핀테크기업 등과 공유하여 신규 혁신 서비스를 창출 가능(한국카카오은행, 금융기술연구소)

ㅇ 해외 핀테크 서비스에 대한 연구용역을 실시하여 차년도에 해외의 유망한 혁신적 핀테크 서비스를 소개*

* ‘20.10월 연구용역을 완료 → ’21.1월부터 서비스 분야별 설명회를 개최(4회)

ㅇ 분기별로 신규 국가 1개 이상을 선정하여 「해외 금융규제 샌드박스」를 작성해 샌드박스 홈페이지·핀테크포털 등에 게시

3. 혁신금융서비스 성과지표 개발

□ 샌드박스 신청기업의 책임성 및 서비스 평가의 효율성 제고

ㅇ 혁신금융서비스 신청시 사업자가 성과지표*를 제출토록 유도

* 영국, 태국은 샌드박스 신청기업이 지정신청시 성과지표를 제출하도록 요구

- 다만, 금융위·금감원·핀테크지원센터가 성과지표 설정 및 제출 작업을 지원하여 기업 부담 최소화

ㅇ 혁신금융서비스의 지정기간 연장* 및 법령정비 여부** 등을 심사시 동 성과지표를 평가항목의 일환으로 활용

* (심사요건) 연장사유 타당성, 서비스 운영성과, 금융시장 안정성 영향 등

** (심사요건) 법령정비 필요성, 서비스 운영성과 등

※ (예시) 사업자의 성과지표 항목

▪ 서비스 이용 : 서비스 이용자 수, 이용 금액 등 소비자가 서비스에 대해 관심을 기울이며 실제 서비스 이용으로 이어지는지 여부

* (사례) 스마트폰 앱을 단말기로 이용한 가맹점 수, 월평균 이용금액 등

▪ 시장 영향 : 시장점유율이 높아지거나 또는 신규시장이 창출되는지 여부

* (사례) 은행이 주택담보대출 심사시 감정평가액을 대체하여 빅데이터 기반 부동산시세 자동산정 서비스를 이용하는 비중

▪ 소비자 편익 : 비용 절감 또는 금융 혜택의 정도

* (사례) SMS 출금동의를 통한 출금동의 단축 시간(ARS 출금동의와 비교)

* (사례) 해외주식 소수점 투자를 통한 수익 효과(저축상품에 예치하는 경우와 비교)

▪ 금융회사와의 협업 : 핀테크기업과 제1·2금융권 및 업권별 협업 관계

* (사례) On-Off 보험 가입 서비스를 제공하는 핀테크기업과 제휴한 보험회사 수

(3) 사업자 지원 : 핀테크기업 수요 맞춤형 자금 지원

1. 정책금융기관 지원 프로그램 마련

□ 핀테크기업에 대한 정책금융기관 자금 지원(보증·대출·투자)을 강화(‘20년 3,352억원 → ’21년 4,400억원) (31% 증가)

ㅇ (보증·대출) 핀테크기업 전용 프로그램을 통해 보증 200억원, 대출 2,800억원 자금을 공급

- 아울러, 지원대상 확대 및 심사기준 완화* 등 지원방식을 개선

* ① 신보 : 핀테크기업의 ‘사업성 평가’ 등에 대한 심사기준 완화 등

② 기은 : 추가 금리감면, 소요자금에 대한 융자비율 확대 등

보증

대출

합계

신보

산은

기은

‘20년 실적

40

1,528

440

2,008

‘21년 계획

200

2,000

600

2,800

ㅇ (투자) 산은·기은·성장금융에서 1,600억원 규모로 투자를 집행

- 특히, 성장금융이 운용중인 핀테크혁신펀드의 경우 성장사다리 펀드가 최대 20%까지 후순위로 지원

성장금융

산은

기은

합계

‘20년 실적

1,114

190

13

1,344

‘21년 계획

1,300

200

100

1,600

※ 핀테크기업 자금지원 프로그램

<대출·보증 : 총 2,800억원>

<투자 : 총 1,600억원>

2. 예산 집행기준 합리화

□ 혁신금융사업자의 실수요를 반영한 ’22년 예산요구서를 마련

① (테스트베드 지원한도 증액) 지원금액을 1억원에서 1.2억원으로 증액하고, 지원내용을 직접비에서 직·간접비로 확대

* 산업부·과기부 : (지원금액) 1.2억원, (지원내용) 직·간접비

② (지원대상 확대) ①책임보험료 지원대상을 혁신금융서비스 지정기업에서 지정대리인 지정기업으로, ②보안점검 지원대상을 혁신금융사업자·오픈뱅킹 참여기업에서 온라인투자연계금융업 신청기업으로(추후 마이페이먼트 사업자도 추가), ③입주 지원대상을 비수도권 기업에서 서울을 제외한 수도권 기업으로 확대*

* 산업부·과기부·중기부 : 수도권, 비수도권 기업 모두 지원

③ (바우처 제도 도입) 클라우드*, 멘토링** 서비스 활용 관련 핀테크기업이 원하는 업체의 서비스를 이용할 수 있도록 선택권 부여

* 데이터를 인터넷 서버에 저장하여 사용하는 인프라로, NBP(코스콤), NHN, 삼성SDS 등이 금융분야 클라우드 안정성 평가를 완료

** 핀테크(지급결제, 송금, 인슈어테크 등), 비즈니스(법률, 특허 등) 관련 멘토링

*** 중기부 : 다양한 클라우드 사업자 제공, 1인당 1일 50만원 내 멘토링 진행

④ (사업간 예산 비중 조정) 과다산정된 테스트베드·책임보험료 예산을 기업 수요가 높은 입주지원, 멘토링 예산으로 전환

※ ’21년부터 적용가능한 사항은 바로 시행 (핀테크지원센터가 사업계획 변경후 금융위가 승인하는 경우 즉시 반영 가능)

(4) 지원조직 및 기능 내실화 : 종합 지원서비스 능력 제고

1. 조직 및 인력 확충

□ 늘어나는 샌드박스 수요에 효과적으로 대응할 수 있도록 관련 조직 확충

① (금융위) 금융혁신과내 금융규제 샌드박스팀(4명)을 확대* 개편 추진

* 디지털 샌드박스 운영, 샌드박스 연계 동태적 규제개선 등 수행

② (금감원) 소비자보호 이행현황 점검 등 위해 검사인력* 충원 검토

* 혁신금융사업자 상시감시, 검사계획의 수립 및 검사 실시, 검사결과에 대한 조치 및 사후관리, 혁신금융서비스 관련 사고보고의 접수·처리·사후관리 등

③ (핀테크지원센터) 핀테크지원센터를 법정 기구화 추진 등을 통해 핀테크 산업을 종합적·체계적으로 지원

2. 사후 지원기능 강화

? 혁신금융서비스별 / 성장단계별로 맞춤형 사후지원 서비스 제공

ㅇ 지정후 주기적(매년 3·9월)으로 지원 소요를 파악하여 적기 대응

ㅇ 아울러, 금융회사와 제휴하여 혁신금융서비스를 제공*하는 경우 금융회사가 보유한 자료도 제출받아 서비스 성과평가에 활용

* 온라인 대출비교 플랫폼, 부동산시세 자동산정 서비스 등

? 혁신금융사업자에 대한 ’21년도 실태점검 계획을 수립

※ 다만, 코로나19 확산 추이를 보아가며 현장방문을 실시

ㅇ 제재보다는 컨설팅·지도 위주의 점검을 실시하여 사업자가 자율적으로 금융시장 안정, 소비자보호에 대비하도록 지원

3. 전(全)과정 종합 컨설팅 제공

□ 혁신금융사업자 대상 컨설팅 전문성을 보강

ㅇ (법률·특허) 핀테크지원센터가 선정한 전문기관에서 법령 준수, 특허 출원 관련 사후 컨설팅을 진행

ㅇ (부가조건·약관심사) 금감원이 부가조건·금융관련법령·성과항목 준수, 약관 심사 등의 수요를 사전에 취합하여 멘토링을 진행

ㅇ (대출·보증·투자) 기은·신보·성장금융투자운용 전담인력이 정책금융기관 대출·보증 프로그램 및 투자 관련 컨설팅을 진행

(5) 제도 개선 : 디지털 전환을 위한 법적 인프라 구축

1. 규제개선 체계화

□ 동태적 규제개선 절차를 법제화하고 상시 점검체계 마련

ㅇ 혁신금융사업자가 법령정비를 요청할 수 있는 제도를 법제화하여 지정기간 만료 전에 규제개선*을 신청하는 창구 마련

→ 「금융혁신지원 특별법」 개정안 기발의(’20.10.28.)

* 심사요건 : 법령정비 필요성, 혁신금융서비스 운영 결과 등

- 법령정비를 결정한 경우, 혁신금융서비스 특례기간을 법령정비 완료시까지로 연장하고 즉시 법령정비에 착수

* 최초 지정(2년) → (1회 지정기간 연장(2년)) → 혁신금융사업자의 법령정비 요청 → 법령정비 결정시 법령정비시까지 지정기간 연장

ㅇ 아울러, 법령정비 요청전이라도 해당 서비스가 일정 요건을 충족하는 경우 동태적 규제개선 검토에 착수하도록 체계화

※ 동태적 규제개선 검토 기준

① 원칙적으로 서비스 출시후 6개월 경과후 규제개선 여부 검토

- 통상적 서비스 준비기간(평균 8개월) 고려시, 출시후 6개월은 지정기간(2년)중 약 60%가 경과한 시점에 해당

② 디지털 환경에 맞는 제도적 여건 마련 추진

- 혁신금융서비스 자체의 허용보다는 변화된 금융환경에 맞도록 규제를 정비한다는 시각을 가지고, 필요시 제반 규율체계도 합리적으로 개선

③ 규제개선이 어려운 경우 합리적이고 명확한 사유 필요

- 금융소비자 보호, 시장질서 유지 등의 차원에서 규제개선이 어렵다고 판단한 경우, 혁신금융사업자에게 이를 신속히 안내

2. 핀테크 투자 법제화

□ 금융회사의 핀테크기업 투자에 대한 법적 불확실성 해소

ㅇ TF* 구성·운영, 연구용역 진행 등을 통해 핀테크기업에 대한 금융회사의 투자 활성화 방안을 검토하고 법제화 추진

* 구성 : 금융위, 금감원, 각 금융권 협회, 법조계 등 민간전문가

논의주제(예시) : 핀테크기업 정의, 출자 승인 절차 간소화 등

※ 금융회사 핀테크 투자 가이드라인 주요내용(‘15년 핀테크기업 투자 활성화 유권해석 반영)

① 금융회사의 출자대상인 핀테크 기업을 네거티브방식으로 폭넓게 확대

② 핀테크 업무를 부수업무로 영위할 수 있도록 원칙제시

③ 출자승인여부를 30일 이내 회신을 원칙으로 하여 절차신속성을 제고

④ 핀테크 투자 실패시 제재 감경 및 면책 기준 적극 적용

→ ‘15년 금융회사의 핀테크기업 투자 활성화를 위한 유권해석 이후 핀테크기업에 출자한 사례는 3건에 불과(하나금융지주·핀크(’16.8월) / 현대카드·블루월넛(‘16.12월) / KB증권·프로젝트바닐라(’20.9월))

<주요 논의내용>

현행 규정

논의 내용

핀테크 출자

대상

◾ 금융회사의 핀테크기업에 대한 출자가 불명확

▶ 금융회사 출자대상 회사에 핀테크기업을 명시

출자

제한

비율

◾ 금산법 : 5%(+사실상 지배), 10%, 15%, 20%, 25%, 33%

◾ 지주법 : 제한없음

◾ 은행법 : 15%

◾ 보험업법 : 15%

◾ 상호저축은행법 : 10%, 15%

* 금투업자, 여전사는 금산법 적용

▶ 출자제한비율 상향 조정

승인·

보고

절차

◾ 금산법 : 사전승인(개별 업권법상 승인시 면제)

◾ 지주법: 편입승인, 편입신고

◾ 은행법 : 사후보고, 사전승인

◾ 보험업법 : 사전승인, 사전신고

* 저축은행, 금투업자, 여전사는 금산법 적용

▶ 한도초과출자에 대한 승인·보고 절차 간소화

5

향후 추진일정

과제

소관

일정

I. 샌드박스 운영방식 개선

? (과제 발굴) 언택트(uncontact) 시대의 핵심과제 발굴

①-1 디지털 샌드박스 도입 연구용역

샌드박스팀

~’21.8.

①-2 디지털 샌드박스 시범사업(Pilot Test) 운영

샌드박스팀

~’21.8.

②-1 디지털금융 협의회에서 신규과제 발굴

금융위 소관부서

(샌드박스팀)

연 2회

②-2 핀테크 아이디어 공모전 내실화

핀테크

지원센터

(금융혁신과)

연 1회

? (심사 및 지정) 샌드박스 운영 2년차, 테스트 레벨업 추진

① 혁신금융사업자 대상 부가조건 적극 완화

금융위·금감원

소관부서

(샌드박스팀)

상시

②-1 혁신성 심사 사례집 발간 및 배포

금감원

’21.1Q

②-2 해외 혁신적 금융서비스 연구용역 시행 / 설명회 개최

샌드박스팀 /

핀테크

지원센터

연 1회

/ 연 4회

②-3 해외 핀테크 정책 및 규제 환경 소개

금감원

분기별

③ 혁신금융서비스 신청서에 성과지표 항목 신설(시행세칙 개정)

금감원

‘21.2Q

? (사업자 지원) 혁신금융사업자 맞춤형 지원 확대

① 정책금융기관 지원 프로그램 마련

샌드박스팀

(성장금융·산은·기은·신보)

’21.1.

② 자금지원 관련 혁신금융사업자 수요 파악 / ‘22년 예산 반영

금융혁신과

’21.2./ ‘21.3

II. 샌드박스 인프라 고도화

? (사후 관리) 종합 지원서비스 능력 제고

①-1 금융규제 샌드박스팀 직제 개정

샌드박스팀

‘21.1Q

①-2 금감원 샌드박스 전담 검사인력 충원

샌드박스팀

‘21.1Q

①-3 핀테크지원센터 사원기관 확대 추진

금융혁신과

‘21.1Q

②-1 혁신금융사업자 맞춤형 사후지원

핀테크

지원센터

(샌드박스팀)

반기별

②-2 서비스별 모니터링 항목 차별화

금감원

‘21.1Q

②-3 혁신금융사업자 대상 실태점검 계획 수립 / 실태점검 실시

금감원

‘21.1Q/상시

③-1 외부 전문인력의 법률·특허 등 사후 컨설팅

핀테크

지원센터

(샌드박스팀)

‘21.3.~

③-2 약관심사·부가조건·법령준수 관련 컨설팅

금감원

상시

③-3 유관기관 전담인력의 대출·보증·투자 컨설팅

샌드박스팀

(기은·신보·

성장금융)

‘21.1Q~

? (제도적 지원) 금융산업의 디지털 전환 뒷받침

①-1 법령정비 요청제도 법제화

금융혁신과

’20.10.

(개정안 기제출)

①-2 동태적 규제개선 검토 관련 내부기준 마련

샌드박스팀

‘21.1Q

②-1 핀테크 투자 관련 TF·연구용역 진행

전자금융과

‘21.1Q

②-2 핀테크 투자 가이드라인 법제화

전자금융과

‘21.3Q

'판교핫뉴스1' 카테고리의 다른 글

| 스마트 도어록 비교정보 생산결과- 스마트 도어록, 보안성・배터리 효율성에서 제품별로 차이 있어 (0) | 2021.02.09 |

|---|---|

| 2020년 4분기 다단계판매업자 주요정보 변경사항 공개 (0) | 2021.02.09 |

| 코로나19 상황에서 자산손상 기준서 적용 관련 감독지침에 대한 추가내용을 안내합니다. (0) | 2021.02.09 |

| 제2차 신사업 규제 신속 확인, 면제 시행결과 (0) | 2021.02.09 |

| 「2020년 1인 창조기업 실태조사」결과 발표 (0) | 2021.02.09 |