[KOTRA 심층보고서] 전기전자산업 해외 시장동향 및 시사점 : 반도체 장비, 모바일 디스플레이, 3D 프린팅, IoT 센서 산업 중심

총서번호 : KOTRA자료 21-148발간일 : 2021-06-01게재일 : 2021-06-01페이지 : 114게재관련지역 : 글로벌

https://news.kotra.or.kr/user/reports/kotranews/20/usrReportsList.do

"KOTRA자료 21 - 148

전기전자산업 해외 시장동향 및 시사점

: 반도체 장비, 모바일 디스플레이,

3D 프린팅, IoT 센서 산업 중심"

Ⅰ. 반도체 장비

"1 1. 글로벌 시장동향

14 2. 국내 산업동향

19 3. 해외기업 인터뷰 및 시사점"

Ⅱ. 3D 프린팅

"28 1. 글로벌 시장동향

39 2. 국내 산업동향

47 3. 해외기업 인터뷰 및 시사점"

Ⅲ. 모바일 디스플레이

"55 1. 글로벌 시장동향

64 2. 국내 산업동향

67 3. 해외기업 인터뷰 및 시사점"

Ⅳ. IoT 센서

"75 1. 글로벌 시장동향

88 2. 국내 산업동향

93 3. 해외기업 인터뷰 및 시사점"

부 록 / 유관기관 현황 및 지원사업

103 1. 반도체 장비

106 2. 3D 프린팅

107 3. 모바일 디스플레이

109 4. IoT 센서

요 약

"□ 반도체 장비

◦ 글로벌 반도체 시장은 ’19년 595억 달러에서 ’20년 690억 달러로 약 16.0%의 성장을 하였으며, ’21년에는 718억 달러 규모로 성장 할 것으로 예상됨

◦ 코로나19 팬데믹으로 인한 인력 이동 제한, 공장 가동 일정의 차질 등

불확실성이 커지면서, 글로벌 반도체 업체들은 설비투자에 주력하고 있음"

"□ 3D 프린팅

◦ 글로벌 3D 프린팅 시장은 ’20년 370억 달러에서 ’24년 840억 달러로 약 22.7%의 폭발적인 시장 성장률을 보일 것으로 전망됨

◦ 3D 프린팅 기술은 4차 산업의 핵심으로 인식되어 국가별 자체 원천

기술 확보를 위한 육성정책을 추진 중"

"□ 모바일 디스플레이

◦ 세계 모바일 디스플레이 시장은 ’21년 1,391억 달러에서 ’23년 1,566억 달러로 시장규모가 커질 것으로 전망됨

◦ 미국·일본·유럽 등 선진국을 중심으로 AMOLED, 플렉시블 디스

플레이 등 고부가가치 제품에 연구 개발과 투자를 집중 중"

"□ IoT 센서

◦ 전체 시장규모는 ’20년 366억 달러에서 ’25년 876억 달러로 19% 수준의 성장을 보일 것으로 전망됨

◦ 스마트 센서는 기술 주도형에서 응용 주도형으로 전환되고 있으

므로 솔루션이 필수 기술로 대두됨"

반도체 장비

글로벌 시장동향

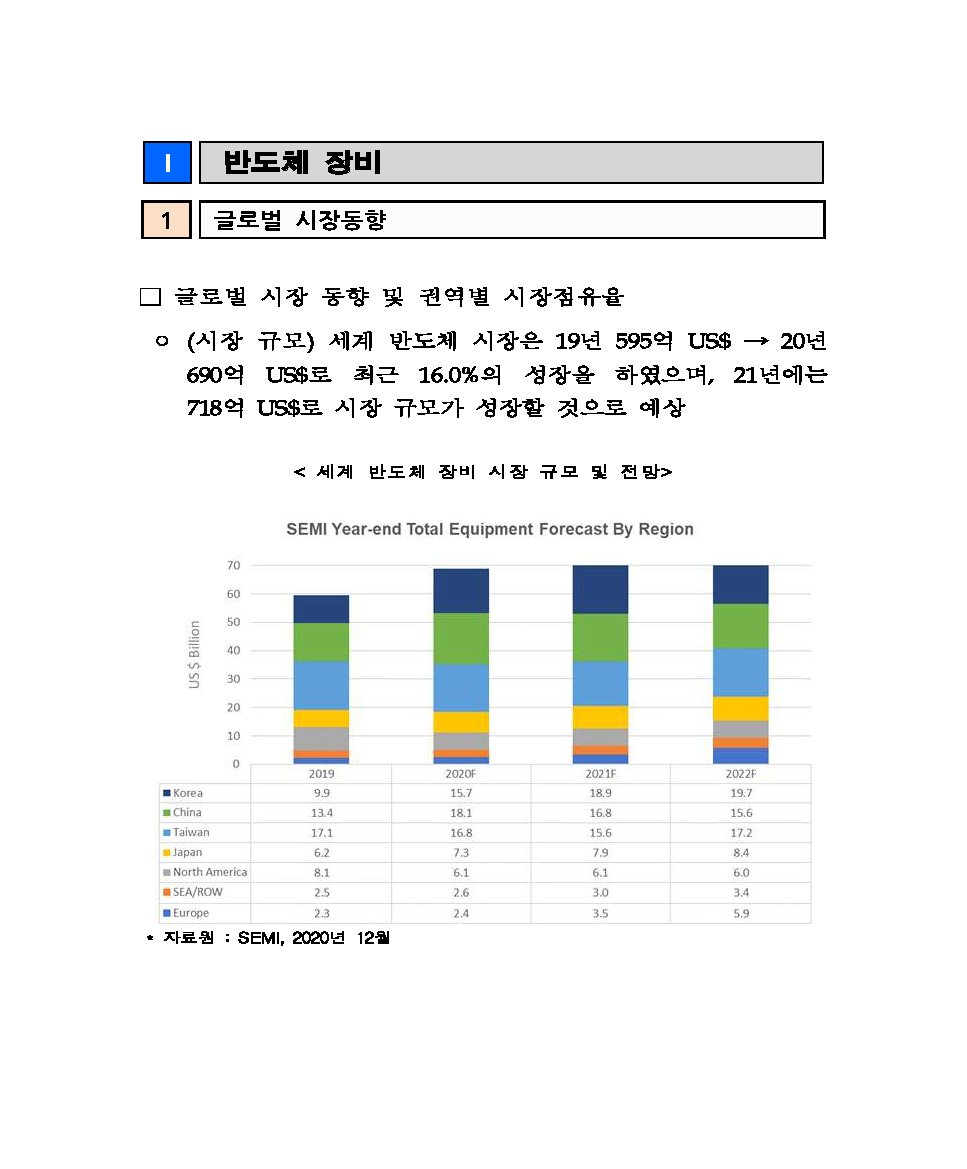

"□ 글로벌 시장 동향 및 권역별 시장점유율

◦ (시장 규모) 세계 반도체 시장은 19년 595억 US$ → 20년 690억 US$로 최근 16.0%의 성장을 하였으며, 21년에는

718억 US$로 시장 규모가 성장할 것으로 예상"

"< 세계 반도체 장비 시장 규모 및 전망>

"

* 자료원 : SEMI, 2020년 12월

"◦ (성장성과 시장 점유율) 반도체 장비는 아시아 태평양 지역에서 극단적으로 편중 소비되고 있는데, 이는 삼성전자, TSMC 등 초거대 반도체 생산업체가 아시아 태평양 지역에 편중된 것에 기인함

- 미국과 유럽은 주로 팹리스(Fabless) 회사, 즉 설계에만 집중

- 중국 및 대만이 ’20년도 반도체 장비 시장의 매출액을 견인

- 중국은 파운드리와 메모리 분야에 대한 공격적인 투자로 전 세계 최대 반도체 장비 매출 지역이 될 것으로 보임

- 한국은 반도체 제조 전과정을 아우르는 인프라를 구축하겠다는 계획으로 2030년까지 10년간 510조 원을 이상을 투자할 예정

- 대만은 파운드리 투자를 지속적으로 이어나갈 것으로 예상"

"< 지역별 시장 점유율 및 연평균 성장률>

(단위: 억US$)"

지역 매출액 CAGR

2019 2020 2021 2022 2020 2021

미국 8.1 6.1 6.1 6.0 -24.7% 0.0%

EU 2.3 2.4 3.5 5.9 4.3% 45.8%

기타 2.5 2.6 3.0 3.4 4.0% 15.4%

한국 9.9 15.7 18.9 19.7 58.6% 20.4%

중국 13.4 18.1 16.8 15.6 35.1% -7.2%

대만 17.1 16.8 15.6 17.2 -1.8% -7.1%

일본 6.2 7.3 7.9 8.4 17.7% 8.2%

합계 59.5 69.0 71.8 76.2 16.0% 4.1%

* 자료원 : SEMI, 2020년 12월

"□ 글로벌 가치 사슬 변화

◦ 코로나19 팬데믹으로 인한 인력 이동 제한, 공장 가동 일정의 차질 등 불확실성이 커지면서, 글로벌 반도체 업체들은 설비투자에 주력하고 있음

* (사례1) 세계 1위 파운드리 업체인 대만의 TSMC가 미국에 반도체 생산공장을 건립하기로 발표(2020. 5. 15). 미국 애리조나주에 5nm(나노미터, 1nm는 10억 분의 1m) 반도체 칩을 생산할 수 있는 공장 설립할 것이고 2021 ̴2029년 동안 약 12억 달러를 투자하 고 직원 1,600명을 고용할 방침이라고 밝힘

* (사례2) 삼성전자는 미국 텍사스주 오스틴에 공장 설비 확대. 중국 시안 공장 증설을 위해 반도체팀 임직원 200여 명을 급파

* (사례3) 일본 정부는 반도체 자급을 위해 글로벌 반도체 기업 유치 프로젝트를 추진. 반도체 공장을 자국에 세우는 등 일본 부품·장비 업체들의 유턴을 촉진

□ 주요국 정책 동향

<주요국 반도체 장비 산업 정책 동향>"

국가 주요 내용

미국 "- 미 상무부는 미국 소프트웨어·기술을 활용한 반도체 제조업체는 미국의 허가 없이 중국 화웨이 측에 반도체 칩을 공급할 수 없도록 하는 내용의 수출규제 개정을 추진(2020. 5. 15)

- ’20년 초 미국 상원은 자국 내 반도체 생산 활성화(Chip for America) 법안을 제출

- 미국 내 반도체 생산 장비에 대하여 투자 세액 공제(ITC: investment tax credit)를 제공

- 인텔은 미국 애리조나주에 반도체 공장 2곳을 신설, 파운드리 사업 추진에 대해 발표 미국 정부의 지원을 통해 반도체 장비 시장 경쟁에서 미국의 주도권을 되찾겠다는 의도로 해석

- 중국 최대 반도체 위탁생산업체인 SMIC에 대한 제재 등 반도체 제조 및 AI 관련 기업에 대한 제재 시작"

국가 주요 내용

중국 "- (신형인프라) 5Gㆍ인공지능ㆍIoT 등의 디지털 인프라 구축을 통해 산업 구조 고도화를 가속하고 미래 성장 동력을 확충에 대한 강조

- (쌍순 환경제) 내수 성장과 국제경제 ‘쌍순환(雙順環)’을 통해 새로운

경제성장 동력 마련 강조 경제 구도를 내수 중심으로 개편하자는 전략으로 국내 공급망 공고화(공급 측 개혁) 및 내수시장 확대를 강조

- (반도체 육성정책) 28㎚ 이상 공정도입 시, 영업 기간 15년 이상인 기업만 최대 10년간 법인세 면제 등의 감세 정책 및 연구개발 지원 정책 발표

- 미국의 화웨이, SMIC 제재에 대한 대응 조치로 자국 반도체 산업 지원 사격에 나서면서 28nm 이상 공정 도입 시 영업 기간 15년 이상인 기업에 최대 10년간 법인세 면제시키는 등 집중적인 지원책과 연구개발 지원책을 펼치고 있음 이와 같은 상황에서 중국은 자생적인 기술력 확보와 내수 성장에 집중하는 동시에 미국과 같이 우호국들과의 파트너십으로 응수"

EU "- 독일, 프랑스 주도로 최대 500억 유로(약 67조 4,630억 원)에 달하는 첨단 반도체 제조기술 발전 프로젝트를 추진, 이를 위해 삼성전자와 TSMC의 참여를 희망

- 향후 수년 이내에 10나노미터 이하의 초미세공정 공장을 EU 권역 내에 구축 하겠다는 계획과 앞으로 2나노 수준의 공정 기술까지 주도하겠다는 비전도 함께 제시"

일본 "- 코로나19 사태로 인한 글로벌 공급망 재편에 대응하기 위해 반도체 공장을 자국에 세워 일본 부품·장비 업체들의 복귀 촉진 정책 시행

- 경제 산업성은 세계 유수의 반도체 메이커의 생산 · 개발 거점을 일본에 유치하는 프로젝트를 추진 중에 있음

- 일본 내 투자진출 지원 타깃기업은 미국 인텔과 세계 최대의 반도체 파운드 리인 대만의 반도체 · 매뉴팩처링 컴퍼니(TSMC) 등으로 조사됨"

* 자료원 : 최근 중국 산업경제 정책 주요 내용, 산업연구원, 2020년 8월

"□ 글로벌 주요기업 현황 및 동향

◦ 반도체 장비 부문에서 Applied Materials(미국)가 시장 점유율 17.7%를 차지하며 매출 1위를 차지하였고 다음으로 ASML(EU),

LAM research(미국), TOKYO Electron(일본) 등의 순으로 나타남

"

순위 국가명 업체 명 매출액(100만US$) 성장률 "시장

점유율"

2019년 2020년

1 미국 Applied Materials 13,468 16,365 21.5% 17.7%

2 EU ASML 12,770 15,396 20.6% 16.7%

3 미국 LAM Research 9,549 11,929 24.9% 12.9%

4 일본 TOKYO Electron 9,552 11,321 18.5% 12.3%

5 미국 KLA 4,704 5,443 15.7% 5.9%

6 일본 Advantest 2,470 2,531 2.5% 2.7%

7 일본 SCREEEN 2,200 2,331 6.0% 2.5%

8 미국 Teradyne 1,553 2,259 45.5% 2.4%

9 일본 Hitachi High-Tech 1,490 1,717 15.2% 1.9%

10 EU ASM International 1,261 1,516 20.2% 1.6%

* 자료원 : VLSIresearch, 2020년

"□ 권역별 주요기업 동향

① Applied Materials(미국)"

대표자명 게리 E. 디커슨 본사 소재지 "미국 캘리포니아 샌타

클래라"

설립연도 1967년 직원 수 24,000여 명

홈페이지 w w.ap liedmaterials.com 연매출액 (100만US$) 16,365

주요제품 <Producer platform: 반도체 칩 제조 시스템>

"◦ 기업 소개

- 미국 반도체 제조 장비 및 서비스, 소프트웨어 전문 기업

- 반도체 장비 기업 중 매출액 1위, 시가총액 2위의 기업

◦ 주요 현황

- 1984년 미국 반도체 회사로는 처음으로 중국에 진출

- 반도체 생산 공정 가운데 증착 공정에서 강점을 지니고 있음

- D램 수익률 개선으로 경쟁사 대비 우위를 점하고 있음

- 장비 판매뿐만 아니라 CRM 서비스 제공을 통해 고객사 공장에 대한 생산성 및 효율성을 컨설팅하여 Applied Materials의

장비에 대한 신뢰도를 형성함"

② LAM Research(미국)

대표자명 티모시 아처 본사 소재지 "미국 캘리포니아 프리

몬트"

설립연도 1980년 직원 수 10,700여 명

홈페이지 www.lamresearch.com 연매출액 (100만US$) 11,929

주요제품 <'Sense.i'용 유전체 식각(dielectric etch) 챔버 'Vantex'>

"◦ 기업 소개

- 1980년에 David.K.Lam에 의해 설립

- 제록스, 휴렛 패커드, 텍사스 인스트루먼트 등에서 근무했던 데이비드 램(David Lam)은 더 좋은 플라스마 식각 기계의 필요성을 느끼고 회사를 설립하였고, 1981년에 최초의 플라스마 식각 기계인 AutoEtch 480을 출시

- 1990년대에는 아시아 각국으로 사업을 확장하였으며, 현 재는 식각 장비 업계 1위를 차지

◦ 주요 현황

- 2021년 투자자 설명회에서 새로운 식각 기술을 발표, 하이드라 패터닝 시스템(Hydra patterning system)을 출시함으로써 더블 패터닝에서 쿼드 패터닝으로 진화하는 것을 가능케 함

- HAR(high aspect ratio) 시각 기술을 통해 3D 낸드가

출시되는데 결정적인 역할 수행"

"- 램리서치社의 3D 낸드의 경우, 경쟁사에 비해 90% 많은 웨이퍼 프로세싱 경험을 보유하고 있으며, 높은 시장 점 유율을 유지 중

③ Teradyne(미국)"

대표자명 마크 E 자지엘라 본사 소재지 "미국 매사추세츠 보스

턴"

설립연도 1960년 직원 수 5,400여 명

홈페이지 www.teradyne.com 연매출액 (100만US$) 2,259

주요제품 <Titan system 반도체 테스터 장비>

"◦ 기업 소개

- 미국 자동 테스트 장비(ATE)의 개발 및 공급 업체

- 2015년 덴마크 회사 Universal Robots 인수

◦ 주요 현황

- Mobile Industrial Robots과 Energid를 인수하여 Autonomous Mobile Robots와 로봇 공학용 모션 제어 및 시뮬레이션 소프트웨어를 포함하도록 산업 자동화 사업을 확장

- 테라다인의 반도체 테스트의 경우 동 SOC(System on a Chip)의

테스트가 매출 증가를 주도"

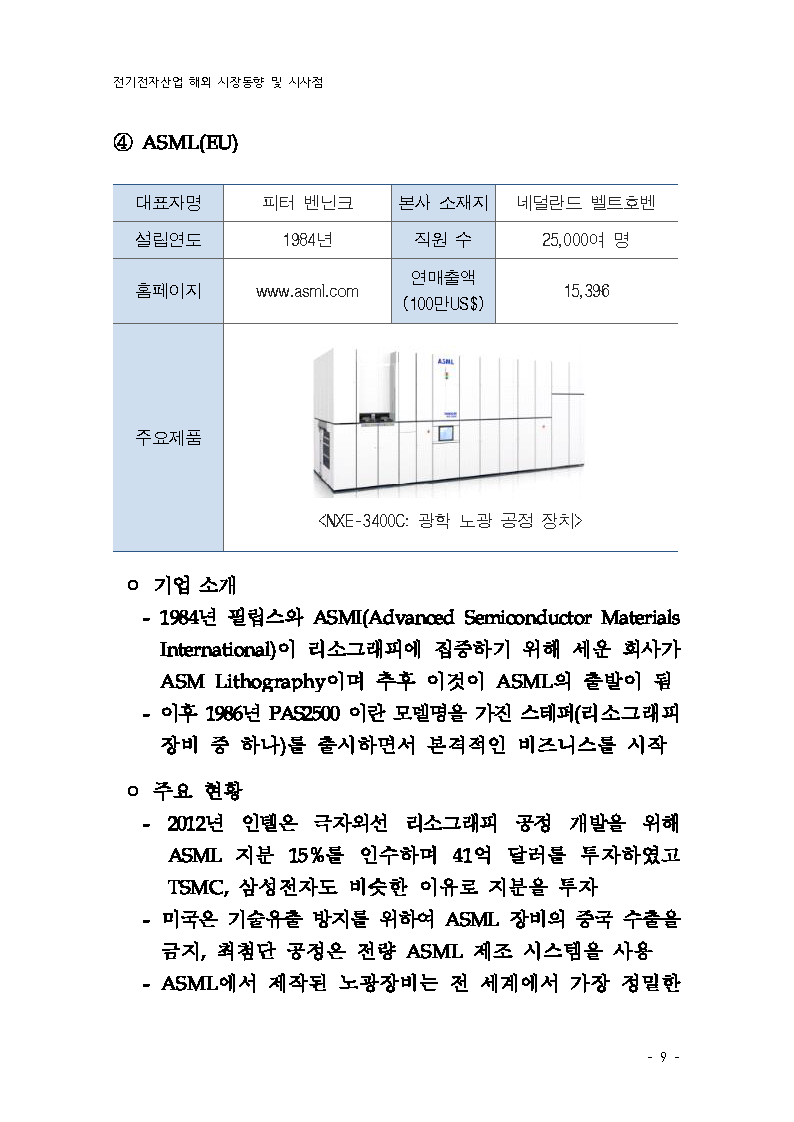

④ ASML(EU)

대표자명 피터 벤닌크 본사 소재지 네덜란드 벨트호벤

설립연도 1984년 직원 수 25,000여 명

홈페이지 www.asml.com 연매출액 (100만US$) 15,396

주요제품 <NXE-3400C: 광학 노광 공정 장치>

"◦ 기업 소개

- 1984년 필립스와 ASMI(Advanced Semiconductor Materials International)이 리소그래피에 집중하기 위해 세운 회사가 ASM Lithography이며 추후 이것이 ASML의 출발이 됨

- 이후 1986년 PAS2500 이란 모델명을 가진 스테퍼(리소그래피 장비 중 하나)를 출시하면서 본격적인 비즈니스를 시작

◦ 주요 현황

- 2012년 인텔은 극자외선 리소그래피 공정 개발을 위해 ASML 지분 15%를 인수하며 41억 달러를 투자하였고 TSMC, 삼성전자도 비슷한 이유로 지분을 투자

- 미국은 기술유출 방지를 위하여 ASML 장비의 중국 수출을 금지, 최첨단 공정은 전량 ASML 제조 시스템을 사용

- ASML에서 제작된 노광장비는 전 세계에서 가장 정밀한"

"기계장비 중 하나로, 이 장비 하나를 생산하기 위해서는 첨단 기술을 보유한 부품 공급업체를 확보해야 하며, 비 핵심 R&D부분을 아웃소싱 함

- ASML에 공급하는 첨단업체로는 Tecnotion(선형 모터), Prodrive(전기 시스템), Aalberts(진동제어장치), BKL(특수 리프팅 장비), VDL(웨이퍼 핸들링 장비) 등이 있음

⑤ TOKYO Electron(일본)"

대표자명 토시키 카와이 본사 소재지 일본 도쿄도 미나토구

설립연도 1963년 직원 수 12,742명

홈페이지 www.tel.com 연매출액 (100만US$) 11,321

주요제품 <Tactras™ Vigus™ 식각 장비>

"◦ 기업 소개

- 1963년 설립된 도쿄 일렉트론은 반도체 제조 장비와 평판 디스플레이 제조 장비를 생산하는 기업

- 반도체 검사장비뿐만 아니라 반도체 공정 중 도포(coat and develop), 식각(etch) 등에 해당하는 장비들을 제작하고 있으며

전공정 장비 분야에서 점유율 2위를 차지"

"◦ 주요 현황

- TSMC, 인텔, 삼성전자 등 메이저 반도체 제조사들이 주요 고객사이며 식각, 증착, 세정 등 반도체 전공정의 핵심 프로세스에 사용되는 장비를 중점적으로 생산

- 반도체 장비 매출은 전사 매출의 약 90%를 차지

- 반도체 제조 장비 제품군은 다음과 같음

* Thermal Processing System, Coater/Developer, Plasma Etch System, Single Wafer Deposition System, Cleaning System, Wafer Prober

⑥ ADVANTEST(일본)"

대표자명 요시아키 요시다 본사 소재지 일본 도쿄도 지요다구

설립연도 1954년 직원 수 4,564명

홈페이지 www.advantest.com 연매출액 (100만US$) 2,531

주요제품 <V9300: SoC 테스트 시스템>

"◦ 기업 소개

- 일본 반도체 생산 자동화 장비 업체로 1954년 설립

- Micro Micro Ammeter를 처음 제작"

"◦ 주요 현황

- ’00년 Asia Electronics, Inc.의 반도체 테스트 장비 사업부를 인수

- ’20년 미국 Essai, Inc.를 인수하여 고정밀 테스트 솔루션을 강화 중

- 주요 사업 분야로 SoC 테스트 시스템, 메모리 테스트 시스템, 메카트로닉 시스템 등으로 구성

- DRAM 및 NVM(비휘발성 메모리)부문에서 선도적 입지 확보

⑦ Hitachi High-Tech(일본)"

대표자명 미요시 케이타 본사 소재지 일본 도쿄도

설립연도 1947년 직원 수 -

홈페이지 www.hitachi.com 연매출액 (100만US$) 1,717

주요제품 <Etch, CD-SEM and Defect Inspection Systems>

"◦ 기업 소개

- 일본 반도체 관련 매출 3위의 대기업이자, 세계 매출 27위 기업(hitachi)의 자회사로 주로 반도체 에칭 장비, 계측

장비(CD-SEM) 그리고 결함 검사 장비를 생산"

"◦ 주요 현황

- 반도체 관련 주력 제품은 에칭 장비, CD-SEM, 웨이퍼 결함 검사 장비이며, 에칭 장비 중 플라즈마를 이용한 드라이 에칭 장비가 주력 제품

- ’21년 3월, 반도체 제조 장비의 생산 능력 확대 및 다양한 제품 라인업 개발 환경을 마련하기 위해 이바라키 현 히

타치나카에 ‘나카 지구 마린 사이트’ 공장 준공"

국내 산업동향

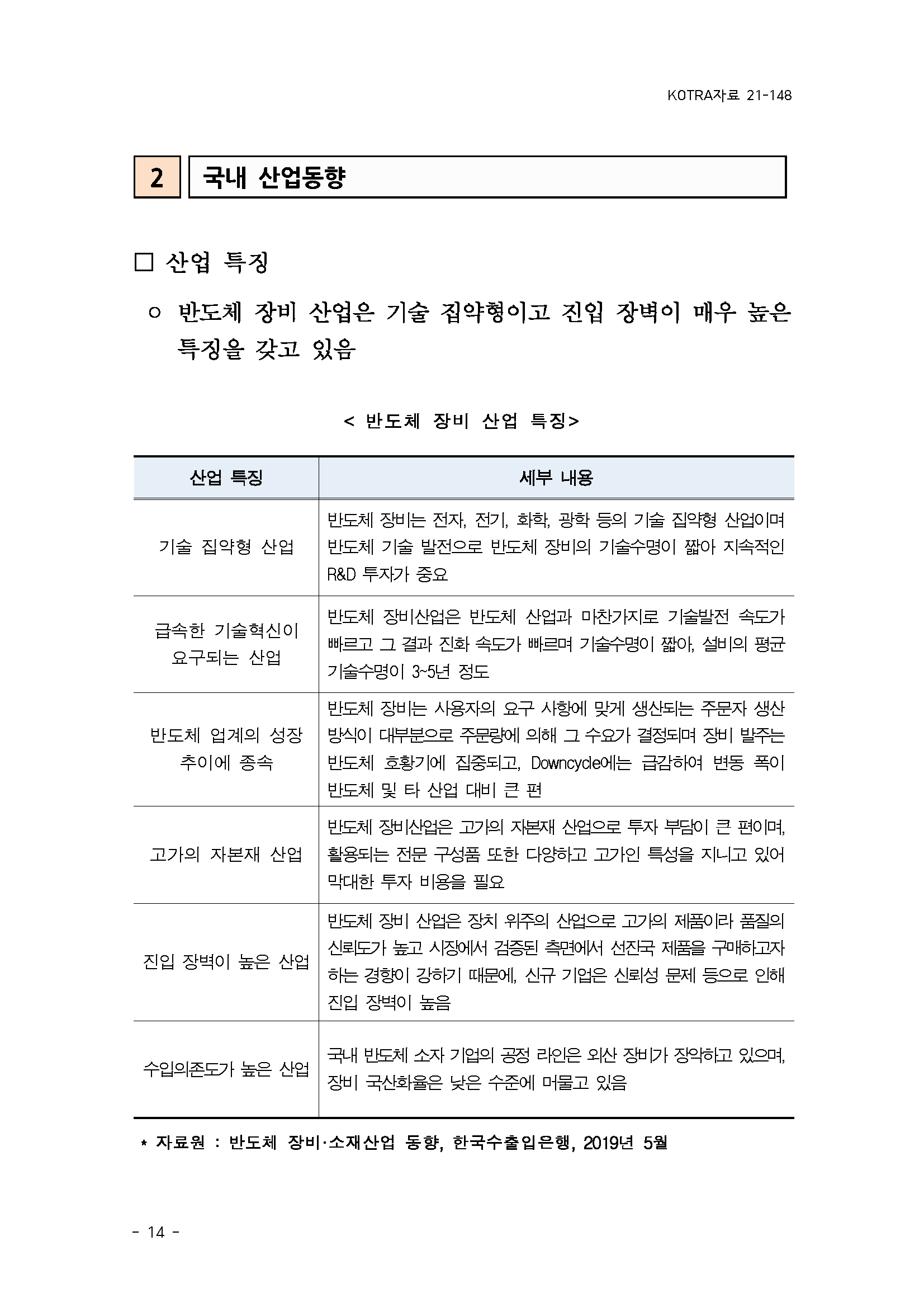

"☐ 산업 특징

◦ 반도체 장비 산업은 기술 집약형이고 진입 장벽이 매우 높은

특징을 갖고 있음"

< 반도체 장비 산업 특징>

산업 특징 세부 내용

기술 집약형 산업 반도체 장비는 전자, 전기, 화학, 광학 등의 기술 집약형 산업이며 반도체 기술 발전으로 반도체 장비의 기술수명이 짧아 지속적인 R&D 투자가 중요

급속한 기술혁신이 요구되는 산업 반도체 장비산업은 반도체 산업과 마찬가지로 기술발전 속도가 빠르고 그 결과 진화 속도가 빠르며 기술수명이 짧아, 설비의 평균 기술수명이 3~5년 정도

반도체 업계의 성장 추이에 종속 "반도체 장비는 사용자의 요구 사항에 맞게 생산되는 주문자 생산 방식이 대부분으로 주문량에 의해 그 수요가 결정되며 장비 발주는 반도체 호황기에 집중되고, Downcycle에는 급감하여 변동 폭이

반도체 및 타 산업 대비 큰 편"

고가의 자본재 산업 반도체 장비산업은 고가의 자본재 산업으로 투자 부담이 큰 편이며, 활용되는 전문 구성품 또한 다양하고 고가인 특성을 지니고 있어 막대한 투자 비용을 필요

진입 장벽이 높은 산업 반도체 장비 산업은 장치 위주의 산업으로 고가의 제품이라 품질의 신뢰도가 높고 시장에서 검증된 측면에서 선진국 제품을 구매하고자 하는 경향이 강하기 때문에, 신규 기업은 신뢰성 문제 등으로 인해 진입 장벽이 높음

수입의존도가 높은 산업 국내 반도체 소자 기업의 공정 라인은 외산 장비가 장악하고 있으며, 장비 국산화율은 낮은 수준에 머물고 있음

* 자료원 : 반도체 장비·소재산업 동향, 한국수출입은행, 2019년 5월

"- 반도체 장비는 공정에 따라 크게 전공정(pre-processing),

후공정(post-processing) 두 가지로 분류됨

- 전공정(pre-processing)은 웨이퍼에 회로 자체를 인쇄하는 과정으로 초 고정밀의 공정이 요구되어 글로벌 시장은 ASML(EU) 社에 극도로 의존하고 있는 실정임

- 후공정(post-processing)은 제조된 회로 다이를 절단하고 패키징을 한 후, 패키징이 된 칩을 테스트하는 공정으로

전공정 만큼의 정밀도를 요구하지는 않음"

"☐ 산업 구조

◦ 후공정 장비 시장이 전체 규모는 작으나 성장률은 전공정 장비 시장보다 높을 것으로 예측됨

* (CAGR 전공정)5.26%, (CAGR 후공정)10.11%"

< 반도체 장비의 공정별 세부 기술 >

분류 공정 세부 기술

전공정 노광 Stepper/Scanner Track

식각 Wet/Dry, Plasma etcher

세정 Cleaner, Plasma asher

연마 CMP

이온주입 Ion Implanter

증착 PVD, CVD, ALD

열처리 Furnace, RTP

측정분석 Wafer Inspection, alpha-step, Metrology 등

후공정 패키징 Die attacher, Wire bonder, Encapsulation 등

테스트 메모리 테스터, 시스템 IC 테스터 등

* 자료원 : 반도체 장비 보고서, 한국 IR 협의회, 2019년 11월

"- 전공정 장비 중 ‘CMP’(7.35%)와 ‘웨이퍼세정’(6.18%) 부문의

성장이 두드러질 것으로 전망"

"< 국내 반도체 제조 장비 시장(전처리 공정 장비별) 시장 규모 >

(단위: 억US$)"

구분 2014 2015 2016 2017 2018 2019 2021 2023 CAGR (’17~’23)

리소그래피 7.3 7.6 8.0 8.4 8.7 9.1 9.9 10.7 4.14%

에칭 4.8 5.2 5.6 6.0 6.4 6.8 7.7 8.6 6.11%

CMP 1.0 1.1 1.2 1.3 1.4 1.5 1.8 2.0 7.35%

웨이퍼세정 4.0 4.4 4.7 5.1 5.4 5.8 6.5 7.3 6.18%

기타 웨이퍼 처리 5.5 5.9 6.3 6.7 7.0 7.4 8.1 8.8 4.81%

계 22.6 24.2 25.8 27.5 28.9 30.6 34.0 37.4 5.26%

* 자료원 : 반도체 장비 보고서, 한국 IR 협의회, 2019년 11월

"- 후공정 장비 중 ‘본딩’(13.88%)과 ‘시험’(13.24%)부문의 성장이

두드러질 것으로 전망"

"< 국내 반도체 제조 장비 시장(후처리 공정 장비별) 시장 규모 >

(단위: 억US$)"

구분 2014 2015 2016 2017 2018 2019 2021 2023 CAGR (’17~’23)

조립 및 패키징 2.5 2.8 3.0 3.3 3.6 3.9 4.6 5.3 8.26%

다이싱 1.1 1.2 1.2 1.3 1.3 1.4 1.5 1.5 3.24%

측정 1.1 1.1 1.1 1.2 1.3 1.4 1.5 1.7 5.93%

본딩 0.1 0.1 0.1 0.1 0.2 0.2 0.2 0.3 13.88%

시험 3.1 3.8 4.4 5.1 5.9 6.7 8.5 10.8 13.24%

계 7.9 9.0 9.8 11.0 12.3 13.6 16.3 19.6 10.11%

* 자료원 : 반도체 장비 보고서, 한국 IR 협의회, 2019년 11월

"- 국내 업체는 주로 후공정 장비에 주력을 하고 있고 전공정은 소수의 업체가 독점을 하고 있는 구조

- 반도체 장비 산업은 소재와 정밀기계 등 후방 산업을 바탕으로 이루어진 산업이며 이 장비가 반도체를 생산하는 최종 장비이므로 후방 산업은 없음

☐ 산업 육성을 위한 정부 정책

◦ ’19년 8월, 정부는 반도체 소재·부품·장비 산업의 경쟁력 강화를 위해「반도체 소재·부품·장비 기술 인력 양성 사업」을 추진

- 석사학위 과정과 비학위형 단기 과정 2가지의 트랙으로 운영

- 참여 기업은 인력 수급에 애로가 있는 중소·중견기업으로 구성하여, 배출인력이 해당 기업으로 취업할 수 있도록 연계

* 자료원 : 산업통상자원부, 2019년 08월

◦ ’20년 정부는 ‘소재·부품·장비’ 경쟁력 강화를 강력하게 추진하겠다는 의지를 표명하며, 「소부장 (소재·부품· 장비) 2.0」을 발표

- (소부장 특별법) 기업 단위 육성법에서 산업 중심의 경쟁력 강화 모법(母法)으로 전환하고, 범위를 ‘소재·부품’에서 ‘장비’까지로 확대

- (장비 자립화·고도화) 제조 장비 신뢰성 향상을 위한 수요 및 공급기업 간 협력체계 개발·구축 및 新산업 장비개발 로드맵 마련(’21년 상반기)

- (글로벌 진출 기반 강화를 위한 투자 펀드) 소부장 기업에 60% 이상 투자하는 소재·부품·장비 전용 정책펀드를 약 7,000억 원 규모로 신규 조성. 3년간 5조 원을 투입하여

소·부·장 개발 및 생산 역량 확충"

"- (세계적 클러스터 조성) 첨단산업을 유치해 해외에 진출한 기업의 국내 유턴 시 소요되는 보조금, 인프라 등에 5년간 약 1조 5,000억 원을 지원

- (GVC 재편 대응 특별위원회 신설) 경쟁력 강화위원회와 수급 대응 지원센터를 대상, 조직, 기능 등 크게 3가지 측면에서 강화하여 글로벌 공급망 재편에 강력 대응할 계획

* 자료원 : 산업통상자원부, 2020년 07월"

해외기업 인터뷰 및 시사점

"☐ 해외기업 인터뷰

◦ (조사 기업) 총 12개사"

국적 업체명

미국 "• Lam Research

• Applied Materials

• KLA-Tencor"

중국 "• Shengmei Semiconductor Equipment

• Shenzhen Huateng Semiconductor Equipment Co., Ltd.

• China Micro Semiconductor Equipment"

일본 "• HitachKokusai electric

• Tokyo electron

• Shibaura Mechatronics"

독일 "• FST

• Infineon

• S3Alliance"

"◦ (조사 내용) 생산 전망, 구매 및 파트너십 정책, 관련 절차 등 총 8문항

* 각 설문문항에 응답한 내용만 기술함"

"☐ 조사 결과

◦ 글로벌 구매/파트너십(투자 포함) 정책 및 관심분야"

기업명 (국가명) 조사 내용

Lam Research (미국) "- R&D, Research 분야에 관심이 있다고 응답함

- 회사의 표준, 공급업체 선택 기준 및 고객 요구 사항을 충족하는 상품과 서비스를 제공할 수 있는 파트너를 찾고 있음

- 고객에게 가장 낮은 총비용으로 최첨단 기술 라이프 사이클 전반에 걸쳐 동급 최고의 제품과 서비스를

제공하는 데 도움이 되는 파트너를 찾고 있음"

KLA-Tencor (미국) "- 반도체 웨이퍼 내의 물질 특성(두께, 성분 등)을 분석하는 기술의 R&D와 IP에 관심 많다고 응답함

- PCB, 디스플레이 및 컴포넌트 검증 기기 분야에 관심이 있음"

Infineon (독일) "- 공급 업체는 ISO9001, IATF 16949, AS 9100 등과

같은 기본 국제 규격을 갖추어야 함"

S3Alliance (독일) "- 장비 유통 전문 기업으로, 완제품 형태의 장비를 수입하여 판매 및 A/S 전반을 지원하고 있음

- 러시아, 이탈리아에 영업사무소를 운영 중이며, 장비 구매 결정은 본사인 독일에서 이뤄짐

- 장비는 표준화된 제품보다 맞춤형 제품으로 고객사가 희망하는 스펙에 맞춰진 경우, 기본적인 CE 인증 이외에 별도로 추가 인증이 필요하지 않다고 응답함"

◦ 글로벌 구매/파트너십 절차

기업명 (국가명) 조사 내용

Lam Research (미국) "- Lam Research의 윤리적인 공급망 운영을 위해 공급 업체가 행동 강령을 준수할 것을 요구하며, 공급망 관리팀은 이를 위해 정기적으로 내부 검토를 수행함

- 본사와 공급 업체는 공급 업체의 포털사이트를 통해 액세스하고 소통함"

Applied Materials (미국) "- 모든 공급 업체들은 공정하고 평등하며 객관적으로 취급되며, 입찰은 그 과정의 일부로 공정하고 공개 적인 경쟁을 촉진하는 방법이라고 응답함

- 공급 업체들로 물품을 조달하는 절차는 “제품의 요구 파악-최소 3개 이상의 공급업체 찾기-제안/ 견적 요청(RFP/RFQ)-재무 비용, 약정의 검토- 공급업체와의 협상-공급업체와의 계약 조건 합의- 상품 정리 및 수령-품질 보증 수행-결과 분석”임"

"Hengmei Semiconductor Equipment

(중국)" - 기술력 및 가격 등을 우선 고려하여 선정함

"Shenzhen Huateng Semiconductor Equipment Co., Ltd.

(중국)" - 기술력 및 가격 등을 우선 고려함

China Micro Semiconductor Equipment (중국) - 제도 현황 및 정책 환경을 우선 고려함

S3Alliance (독일) - 장비의 혁신성과 가격대를 중요시하는 동시에 장비 제조사 international development manager의 커뮤니 케이션 역량, 기술, 전문적 지원사항을 고려함

◦ 코로나 19에 따른 시장 수요 영향

영향 크기 적다 보통이다 크다

기업명 (국가명) "- Lam Research (미국)

- Ap lied Materials (미국)

- KLA-Tencor (미국)

- hengmei Semiconductor Equipment (중국)

- Infineon (독일)" "- HitachKokusai electric (일본)

- Tokyo electron (일본)

- Shibaura Mechatronics (일본)

- FST (독일)" "- Shenzhen Huateng Semiconductor Equipment Co., Ltd. (중국)

- S3Alliance (독일)"

◦ 2020년 시장 규모

규모 크기 65억 달러 미만 65~70억 달러 미만

기업명 (국가명) "- HitachKokusai electric (일본)

- Tokyo electron (일본)

- Shibaura Mechatronics (일본)

- FST (독일)" - S3Alliance (독일)

규모 크기 70억~75억 달러 미만 80억 달러 이상

기업명 (국가명) "- Lam Research (미국)

- Applied Materials (미국)

- KLA-Tencor (미국)" "- Hengmei Semiconductor Equipment (중국)

- China Micro Semiconductor Equipment (중국)

- Infineon (독일)"

◦ 전/후처리 공정 내 외국 벤더업체 비중

기업명 (국가명) 조사 내용

전처리 공정 후처리 공정

"Hengmei Semiconductor

Equipment

(중국)" - “30% 이상” - “10~30% 미만”

"Shenzhen Huateng

Semiconductor Equipment Co., Ltd.

(중국)" - “10~30% 미만” - “10~30% 미만”

"China Micro

Semiconductor Equipment

(중국)" - “30% 이상” - “10~30% 미만”

"Shibaura Mechatronics

(일본)" - “10~30% 미만” - “10~30% 미만”

"FST

(독일)" - “5~10% 미만” - “5~10% 미만”

"S3Alliance

(독일)" - “5~10% 미만” - “5~10% 미만”

◦ 평균 반도체 장비 교체주기

교체 주기 2년 미만 2~5년 미만

기업명 (국가명) - Lam Research (미국) - Shenzhen Huateng Semiconductor Equipment Co.,Ltd. (중국)

교체 주기 5~10년 미만 10년 이상

기업명 (국가명) "- Applied Materials (미국)

- KLA-Tencor (미국)

- Hengmei Semiconductor Equipment (중국)

- China Micro Semiconductor Equipment (중국)" "- FST (독일)

- Infineon (독일)

- S3Alliance (독일)"

◦ 향후 3년간 예상 성장률

"기업명

(국가명)" 조사 내용

2021년 2022년 2023년

Lam Research (미국) - “11% 이상” - “6~9% 미만” - “6~9% 미만”

"Applied Materials

(미국)" - “11% 이상” - “6~9% 미만” - “6~9% 미만”

KLA-Tencor (미국) - “11% 이상” - “6~9% 미만” - “6~9% 미만”

Hengmei Semiconductor Equipment (중국) - “3~6% 미만” - “6~9% 미만” - “6~9% 미만”

"Shenzhen Huateng Semiconductor Equipment Co., Ltd.

(중국)" - “0~3% 미만” - “-3% 미만” - “-3% 미만”

China Micro Semiconductor Equipment (중국) - “6~9% 미만” - “6~9% 미만” - “3~6% 미만”

HitachKokusai electric (일본) - “11% 이상” - “11% 이상” - “11% 이상”

"Tokyo electron

(일본)" - “11% 이상” - “11% 이상” - “11% 이상”

Shibaura Mechatronics (일본) - “6~9% 미만” - “9~11% 미만” - “9~11% 미만”

"FST

(독일)" - “0~3% 미만” - “3~6% 미만” - “3~6% 미만”

"Infineon

(독일)" - “0~3% 미만” - “0~3% 미만” - “0~3% 미만”

S3Alliance (독일) - “0~3% 미만” - “3~6% 미만” - “3~6% 미만”

◦ GVC 관련 현 공급업체 교체 의향 및 고려 요인

기업명 (국가명) 조사 내용

교체 의향 교체 시 고려 요인

Lam Research (미국) - “20% 미만” - “역량, 능력”

Applied Materials (미국) - “20% 미만” - “역량, 능력”

KLA-Tencor (미국) - “20% 미만” - “역량, 능력”

"Hengmei Semiconductor Equipment

(중국)" - “20~30% 미만” "- “역량, 능력”

- “비용”"

Shenzhen Huateng Semiconductor Equipment Co., Ltd. (중국) - “20% 미만” - “비용”

"China Micro Semiconductor Equipment

(중국)" - “20% 미만” "- “역량, 능력”

- “비용”

- “언어, 문화, 의사소통”"

"FST

(독일)" - “20% 미만” - “비용”

"Infineon

(독일)" - “20% 미만” - “비용”

S3Alliance (독일) - “20% 미만” - “비용”

"☐ 시사점

◦ 반도체 장비산업의 세부 공정을 변경하기 위해서는 전반적인 파라미터의 대규모 수정이 불가피함

- 반도체 장비산업은 자본집약적 산업이며, 대규모의 제조 공정으로 구성되어 있음

- 반도체 각 세부 공정의 파라미터가 오랜 시간의 노하우를 거쳐 최적화를 이루고 있음

◦ 가치사슬 측면에서 바라봤을 때, 코로나19 영향으로 반도체 제조사의 생산설비 투자 축소와 지연이 발생할 경우, 반 도체 장비 업체의 매출 감소로 이어짐

◦ 반도체 장비산업은 산업의 특성상 장비 발주가 반도체 호황에 집중되고 하향 국면에서는 급감하는 특성이 있음

◦ 코로나19에 따른 반도체 장비 업계의 리스크 관리가 필요함

- 반도체 장비 산업은 반도체 소자업체의 설비투자 계획에 의해 직접적인 영향을 받음

- 코로나19의 잠재적 영향을 최소화하기 위해 반도체 장비 업체, 관련 부품 업체, 수요 업체 간의 긴밀한 협력이 요구됨

◦ 국내 반도체 장비 기업들이 전방 산업에서 축적된 공정 노하우를 기반으로 다양한 역량을 내재화할 수 있다면 국내 반도체 장비 산 업은 新성장 동력 산업으로 각광을 받을 것임

- 글로벌 반도체 장비 선도 기업들과 후발 진입자인 국내 반도체 장비 업체들과는 업력, 기술역량 등의 측면에서 차이가 있는 것은 분명함

- 다만 메모리 분야는 국내 기업들의 역량이 세계 최고의 수준으로, 이러한 산업에 적용되었던 장비 노하우 등은

글로벌 시장에서도 인정받을 가능성이 큼"

"- 국내 기업들이 이러한 영역에서 기술 및 노하우를 축적하고 발전시킨다면 글로벌 시장 진출의 발판으로 삼을 수 있을 것으로 보임

◦ 반도체 장비 기업들은 반도체 업체들의 신뢰관계 구축을 위한 다양한 방안을 강구할 필요가 있음

- 반도체 기업은 신뢰성, 생산성, 보안 등의 이유로 기존 공급사로부터 반도체 장비를 구매할 가능성이 높음

- 핵심 반도체 장비의 경우 기술력이나 가격 측면보다 신뢰 관계가 매우 중요한 고려요인

◦ 4차 산업혁명의 영향으로 미세화, 고적층화된 반도체를 제조할 수 있는 새로운 장비수요가 지속적으로 증가할 것으로 예상됨

- 최근 일본 수출규제에 대응하여 정부는 핵심 소재의 대체재를 찾고, 장기적으로 對일 의존도를 줄이기 위해 국내 소재 및 장비 업체들을 적극적으로 육성하겠다는 계획을 발표(2019. 8)

- 이에 경쟁력을 어느 정도 갖춘 국내 업체들의 경우 향후 빠른 속도로 성장할 가능성이 있음

◦ 해외 진출을 위한 구체적인 기술 요소 및 유의사항

- 반도체 장비의 핵심기술은 고정밀 트레킹 제어 기술

- 이를 확보하기 위해서는 상용화 장비에서 많이 사용되고 있는 기존의 고전 제어(classical control)인 PID(proportional

-integral-derivative) 제어 기술을 뛰어넘는 기술이 필요

- 그 대안으로, 트레킹 성능을 자유롭게 조절할 수 있는 최적 제어(optimal control)를 이용해야 함

- Applied materials의 경우, 기업들이 담합하거나 기타 제휴 등을 통해 해당 시장에서 사실상 독점적 지위를 행사하 거나 경쟁을 저해하는 반독점을 엄격히 금지함

* 자료원: Applied materials Standards, 2020년"

3D 프린팅

글로벌 시장동향

"□ 글로벌 시장 동향 및 권역별 시장점유율

◦ (시장 규모) 전 세계 3D 프린팅 시장은 ’20년 370억 US$

→ ’24년 840억 US$로 ’20년부터 ’24년까지 CAGR 22.7%의 폭발적인 시장 성장률을 보일 것으로 전망됨

- 주로 의료, 자동차, 국방, 항공 등의 분야에서 시장규모 증가가 예상되며, 3D 프린팅 애플리케이션 트렌드도 프로토

타이핑(견본 제작)에서 기능성 부품 제조로 변하는 추세"

< 세계 3D 프린팅 시장 규모 및 전망 >

(단위 : 10억 US$)

"90.0

80.0

70.0

60.0

50.0

40.0

30.0

20.0

10.0

0.0"

84.0

57.0

37.0

24.0

2018년 2020년 2022년 2024년

* 자료원 : Markets and Markets, 2019년 10월

"◦ (성장성과 시장 점유율) 2020년 기준 3D 프린팅 권역별 시장 점유율은 미국(42%), EU(30%), 아시아·태평양(26%) 순

- 지역별 시장 규모는 아시아·태평양, EU, 미국 순으로 아시아· 태평양이 앞으로 시장이 가장 유망할 것으로 예상됨

- 미국은 주로 국방 항공 분야의 어플리케이션에 투자를 많이 하는 추세

- EU는 의료분야에 투자를 집중하는 상황임

- 향후 4년간 미국과 EU는 연평균 20% 이상의 CAGR 성장 예상

* 자료원 : Statista, 2020년 9월"

"< 지역별 시장 점유율 및 전망>

(단위: 10억 US$)"

지역 2018 2020 2022 2024 CAGR (‘20~’24)

미국 10.5 15.5 22.5 32.0 19.9%

EU 7.0 11.0 16.5 24.0 21.5%

아시아·태평양 6.0 9.5 15.0 25.0 27.4%

기타 0.5 1.0 3.0 3.0 31.6%

합계 24.0 37.0 57.0 84.0 22.7%

* 자료원 : Markets and Markets, 2019년 10월

"□ 글로벌 가치 사슬 변화

◦ 3D 프린팅 기술은 스마트팩토리 구축의 핵심기술로 급부상

- 3D 프린팅 스마트팩토리 솔루션은 설계목표와 제조 제약 조건을 동시에 고려해 수행되는 혁신적인 설계 방법인 ‘적층 제조 특화 설계’ 소프트웨어로 항공산업과 의료산 업은 물론 최근 자동차, 조선, 에너지 산업에 이르기까지

폭넓게 적용됨"

"- ’14년 GE가 미국 앨라배마 오번시에 엔진 노즐 생산 공장을 설립한 후, 중국과 인도, 유럽, 일본 등 각국에서 3D 프린팅 공장이 구축되기 시작함

◦ 최근 3D 프린팅 산업은 한계 극복과 응용분야 확대, 기술 경쟁력 강화에 주력함

- 3D 프린터는 대당 평균 가격이 6,297달러(’15년)에서 2,615달러 (’18년)로 낮아지고 있으며, 3D 프린팅 원천 기술 특허가 만료되면서 시장의 확대가 기대됨

- 메탈 프린팅 확대로 산업용 로봇에 3D 프린팅 시스템을 적용함

- 제조 공정의 혁신과 메탈 3D 프린터 기술 적용 범위 확대는, 바이오/의료 등 생명공학 기술 산업과 건설 산업 혁신을 주도하는 등 기술 개발이 진행 중임

◦ 세계 메탈 3D 프린팅 시장은 ’22년 약 8억 달러에 달할 것으로 예상되며, 이와 관련된 특허 출원도 United Technologies, GE, Siemens 등을 중심으로 지속 증가함

- 메탈 3D 프린팅 관련 특허는 전자빔 용융 및 정제기술, 선택적 레이저 용융 기술(SLM), 고강도 재료, 인코넬,

니켈 등에 대한 적층 기술임"

"□ 주요국 정책 동향

◦ 3D 프린팅 기술은 4차 산업의 핵심으로 인식되어 국가별 자체 원천 기술 확보를 위한 육성정책을 추진 중에 있음

<주요국 3D 프린팅 산업 정책 동향>"

국가 주요 내용

미국 "- 오바마 행정부는 첨단 제조업 파트너십(AMP: Advanced Manufacturing Partnership) 3D 프린팅 기술을 신경제를 이끌 신기술로 지정하고 기술 개발을 위해 지원

- 2012년, 오하이오 지역에 40개 기업, 9개 대학 연구기관, 5개 기관, 11개 비영리조직으로 구성된 국가 적층 제조 혁신 연구소(National Additive Manufacturing Innovation Institute: NAMII)를 설립

- 트럼프 행정부는 3D 프린팅에 필요한 소재부품을 강화하기 위해 뉴욕에 화학 재료 공정 연구소 설립

- 2016년, 아메리카 메이크스(America Makes)와 ANSI(American National Standards Institute)는 AMSC(America Makes & ANSI Additive Manufacturing Standardization Collaborative)를 출범하여 업계 전반의 적층 제조 표준 및 사양 개발 가속화. 2018년, ‘적층 제조를 위한 표준화 로드맵 버전 2.0’ 발표"

독일 "- 2016년, 정부는 “디지털 전략 2025”를 발표하고 3D 프린팅 기술을 연구, 개발 하고 혁신 분야에서 우수한 성과를 도출하기 위한 정책 시행

- 인공피부 제작을 위한 나노 수준의 3D 프린팅 기술 개발 프로그램 추진

- 적층 제조 기술의 노하우 공유, 공동 혁신 제품 개발 추진을 목표로 90여 개 기업, 기관, 대학이 참여하는 ‘Mobility goes Additive’ 조직 운영

- D MC(Direct Digital Manufacturing Conference)를 격년으로 개최하여 3D 프린팅 분 야 사업 활성화 방안 논의(2022년 4월 베를린 예정)

- 스마트팩토리 구현의 핵심요소로 육성하며, 3D 바이오 프린팅 분야 연구에 주력"

중국 "- 2017년, 산업정보기술부(MIIT) 외 11개 정부 부처가 3D 프린팅 기술 개발을 위한 ‘중국 적층 제조 산업 발전 행동 계획(2017-2020년)’을 발표. 3D프린터 기술 산업연맹을 통한 클러스터 구축. 이를 통해 2020년까지 3D 프린팅 시장 규모 200 억 위안 돌파, 30% 이상의 연평균 성장률 달성을 목표함

- 관련 기술, 설비, R&D를 강화하고, 신소재(금속) 3D 프린팅 등을 전략적으로 육성"

국가 주요 내용

일본 "- 경제산업성 산하 산업 기술 종합연구소가 3D 프린터 개발 프로젝트 총괄

- 2014년부터 2018년까지 차세대 산업용 3D 프린터 기술 개발을 위해 민관합동 기 술 연구조합인 ‘차세대 3D 적층 조형 기술총합 개발 기구(TRAFAM)’를 출범하 여 3차원 적층 조형 장치 개발 및 산업화 프로젝트 추진

- 2015년, 생산성 향상 및 비용 절감을 위한 ‘3D 프린팅 산업 경쟁력 강화 방 안’ 발표. 혁신적인 생산기술 개발 및 공급망 시스템 플랫폼 구축을 위한 전략 인 ‘과학기술 이노베이션 종합전략 2015’ 추진"

EU "- ‘Vison 2030’을 발표하며 유럽 산업의 기술 유도 변화를 주도할 기술로 3D 프 린팅 언급

- 유럽공작기계협회(CECIMO)는‘Horizon 2020’ 통해 3D 프린팅 R&D 및 교육 프로

그램 개발 지원하며, 2014년부터 3D 프린팅, 적층 제조를 포함한 약 87개의 프로 그램(2억 2,680만 유로(한화 약 3,032억 원)) 지원"

"* 자료원 : 주요국의 3D 프린팅산업 지원정책 동향, 2019년 11월

2019년 3D 프린팅 산업실태 조사 및 분석, 정보통신산업진흥원, 2020년 2월"

"□ 권역별 주요기업 동향

① Stratasys(미국)"

대표자명 요아브 자이프 본사 소재지 이스라엘 레호보트

설립연도 1989년 직원 수 2,000여 명

홈페이지 www.stratasys.com 연매출액 (100만US$) 673

주요제품 <Stratasys의 폴리젯 3D 프린터 J8 시리즈>

"◦ 기업 소개

- 1989년 미국 스트라타시스와 이스라엘 오브젯이 합병해 탄생한 회사로 세계 1위 3D 프린터 제조업체임

- 고체의 플라스틱 필라멘트를 뜨거운 노즐에서 용융한 뒤 압출해 층층이 쌓아가며 모양을 만드는 FDM 기술을 창시

- 산업용 엔지니어링 열가소성 플라스틱을 사용해 플라스틱 파트처럼 완제품으로 사용할 수 있을 만큼 내구성과 강도를 갖춘 것이 특징

◦ 주요 현황

- 현재 항공 우주, 자동차, 의료 분야 등에서 제조용 툴링, 소량 생산 완제품의 부품 등으로 활용되고 있음

- 다양한 3D 프린팅 업체가 시장에 진출함에 따라, 시장

점유율(2015년 41.1% → 2019년 16.6%)의 감소세를 보이고 있음"

② 3D systems(미국)

대표자명 제프리 A 그레이브스 본사 소재지 미국 사우스캐롤라이나 록 힐

설립연도 1986년 직원 수 2,666명

홈페이지 www.3dsystems.com 연매출액 (100만US$) 629

주요제품 <DMP Factory 500: 확장형 금속 적층 제조 장비>

"◦ 기업 소개

- 미국 사우스캐롤라이나에 본사를 둔 3D 프린터, 인쇄 재료, 3D 스캐너를 제조하는 회사로 1986년에 설립

- 2014년에 이스라엘 의료 영상 회사 Simbionix와 벨기에 회사 LayerWise를 인수함

◦ 주요 현황

- 항공기 부품, 잠수정 부품 등에 적층 제조 솔루션을 사용 함으로써 수십 년 동안 미국 해군에 적층 제조 전문 지식을 제공

- ’18년도에는 ‘Newport News Chronely’와의 협력을 통해 금속 적층 제조기술을 검증하여 해군 함정 건설함

- Stratasys와 함께 3D 프린팅 업계를 이끌어 왔지만, 최근

시장 점유율(2015년 15.3% → 2019년 10.3%)의 감소세를 보이고 있음"

"- 코로나19로 인해 개인 보호 장비(PPE)와 의료기기 수급 부족이 심각해짐에 따라 의료 분야의 긴급 수요를 충족 하도록 협력하는데 기여하고 있음

③ Desktop Metal(미국)"

대표자명 릭 폴롭 본사 소재지 미국 버지니아 리치먼드

설립연도 2015년 10월 직원 수 -

홈페이지 w w.desktopmetal.com 연매출액 (100만US$) 16

주요제품 "<Studio System+™>

* BMD(Bound Metal Deposition) 방식의 금속 3D 프린터"

"◦ 기업 소개

- 2015년 설립 이후, 구글, BMW, GE 등 대기업들로부터 3천억 원 이상의 대규모 투자를 받아 주목받기 시작함

◦ 주요 현황

- MIT의 금속 분야 교수진과 150명 이상의 연구진에 의해 ‘금속분말 사출성형(MIM, Metal Injection Molding)’공법을 접목한 금속 3D 프린터를 개발

- 사무실에서 사용이 가능할 정도로 대중적인 공정 운영이

가능하도록 적층 방법을 고안해 제품을 설계한 것이 특징"

"- 2018년, ‘폼넥스트(Formnext)’에서 대형 금속 부품 출력이 가능한 ‘데스크탑 메탈 프로덕션 시스템(Desktop Metal Production system)’을 공개

④ Protolabs(미국)"

대표자명 빅토리아 M. 홀트 본사 소재지 미국 미네소타 메이플 플레인

설립연도 1999년 직원 수 2,700명

홈페이지 www.protolabs.com 연매출액 (100만US$) 105

주요제품 <3D 금속 프린터 생산 시스템>

"◦ 기업 소개

- 2014년, 초기 프로토 타이핑에서 소량 생산으로 보다 쉽게 전환할 수 있도록 산업용 3D 프린팅 서비스를 출시

- 소규모 성형 부품과 긴급 주문에 대한 대응 생산이 가능

◦ 주요 현황

- CNC 가공 프로토 타입 부품을 3D 프린터를 이용하여 제작"

"- 현재 병원에서 사용할 수 있는 코로나 바이러스 테스트 키트용 안면 보호대, 플라스틱 클립 및 구성 요소를 생 산하여 공급

- 2021년, 온라인 제조 플랫폼인 ‘3DHubs’를 인수

⑤ Materialise(EU)"

대표자명 윌프리드 뱅크레인 본사 소재지 벨기에 루벤

설립연도 1990년 직원 수 2,000명

홈페이지 www.materialise.com 연매출액 (100만US$) 45

주요제품 <Materialize: 3D 프린팅 제조 장비>

"◦ 기업 소개

- 1990년 벨기에에서 설립되었으며, 산업과 의료 분야에서 적층 가공 기술을 활용한 의료 영상 처리와 수술 시뮬 레이션 같은 의학·임상학 솔루션 제공

◦ 주요 현황

- 최근 금속 3D 프린팅을 이용한 우주 항공 관련 부품을 제작"

"- 2003년, 세계 최초로 3D 프린터를 활용해 디자이너와 협업하는 제품 브랜드인‘MGX’를 설립하여 운영 중

- 이를 통해, 50가지 이상의 조명, 가구, 액세서리 제품을 20여 개국에 판매하며, 컬렉션의 일부는 전 세계 주요 미술관

30여 곳의 상설 소장품 리스트에 포함됨

⑥ NanoDimension(이스라엘)"

대표자명 요아브 스턴 본사 소재지 이스라엘

설립연도 2012년 직원 수 68명

홈페이지 www.nano-di.com 연매출액 (100만US$) 7

주요제품 <Nano Dimension : DragonFly LDM™>

"◦ 기업 소개

- 3D 프린팅 산업 내 ‘전자 부문’의 선두주자로, 최근 비메모리 반도체 시장이 성장함에 따라 주목받을 것으로 기대

◦ 주요 현황

- ‘PCB(인쇄회로기판)’를 제작하는 정밀 적층 제조 플랫폼을

보유하고 있으며, 이는 무인으로 작동 가능"

국내 산업동향

"☐ 산업 특징

◦ 3D 프린팅 기술은 3D 프린터가 분말이나 고체 형태의 소재를

녹인 후 계속 쌓아서 만들며 제품 형태로 올라가는 기술"

3D 프린팅 방식 내 용

"PP

(Photo Polymerization)" 광중합 방식. 빛의 조사로 플라스틱 소재의 중합 반응을 일으켜 선택적으로 고형화 시키는 방식. SLA, DLP 등

"ME

(Material Extrusion)" 재료 압출 방식. 고온 가열한 재료를 노즐을 통해 압력으로 연속적으로 밀어내며 위치를 이동시켜 물체를 형성시키는 방식. FFF, FDM 등

"PBF

(Powder Bed Fusion)" 분말 적층 용융 방식. 가루 형태의 모재 위에 고 에너지 빔(레이저나 전자빔 등)을 주사하며 조사해 선택적으로 결합시키는 방식. SLS, SHS, EBM, SLM 등

"MJ

(Material Jetting)" 재료 분사 방식. 용액 형태의 소재를 Jetting으로 토출시키고 자외선 등으로 경화시키는 방식. MJM, Polyjet 등

"BJ

(Binder Jetting)" 접착제 분사 방식. 가루 형태의 모재위에 액체 형태의 접착제를 토출시켜 모재를 결합시키는 방식. 3DP, CJP, MJP 등

"DED

(Direct Energy Deposition)" 고 에너지 직접 조사 방식. 고 에너지원(레이저나 전자빔 등)으로 원 소재를 녹여 부착시키는 방식. DMT, DMD 등

"SL

(Sheet lamination)" 얇은 필름 형태의 재료를 열, 접착제 등으로 붙여가며 적층 시키 는 방식. LOM, UAM 등

* 자료원 : 2019년 3D 프린팅 산업실태 조사 및 분석, 정보통신산업진흥원, 2020년 2월

"◦ 플라스틱뿐만 아니라 알루미늄과 같은 금속 소재도 사용할

수 있어 응용 범위가 대단히 넓은 차세대 제조 기술

- 금속 소재의 강도가 완벽하지 않아 현재까지는 플라스틱 소재를 중심으로 활용 비율이 높게 나타나고 있음

- 열가소성 플라스틱 제품인 필라멘트의 활용도가 특히 높은 이유는 타 소재 대비 가격이 저렴하기 때문으로 보임

- 금속 프린팅 제품의 응용 분야는 금형, 치과 및 의료분야, 자동차, 우주항공, 전자기기 등

- 향후 우주항공 등의 산업에서 주류 생산공정으로 금속 프린팅 사용이 증가할 것이며 방위 및 의료(치과분야)가

금속 프린팅 시장의 성장을 주도할 것으로 전망됨"

3D 프린팅 소재 내 용

열가소성 플라스틱 필라멘트 FDM 방식에서 주로 활용되는 필라멘트형의 플라스틱 소재이며 ABS, PLA가 대표적

열가소성 플라스틱 파우더 석회가루 등 파우더 형태로 된 플라스틱 소재

광경화성 플라스틱 레진 자외선, 전자선 등 빛 에너지를 받아 가교, 경화하는 합성 유기 재료

금속 강철, 타이타늄 등의 금속형 분말 및 금속형 필라멘트

"* 자료원 : 2019년 3D 프린팅 산업실태 조사 및 분석, 정보통신산업진흥원, 2020년 2월 첨단 신소재·부품 산업 시장동향과 국내외 응용산업분석 및 기술개발 동향,

IRS 글로벌, 2018년"

"◦ 하나의 기계에서 제한적인 제품을 생산하던 전통적인 제조 방식이 아닌, 하나의 기계에서 여러 가지의 다른 제품·부품을 생산할 수 있는 획기적 제조 방식

◦ 3D 프린팅 기술은 현재 주로 프로토 타입 생산 분야에 주력 하고 있으나, 최근 수백 대의 3D 프린터를 설치하여 대량 생산으로 활용하려는 시도도 늘어나는 추세

◦ 현재 선진국에서는 우주항공, 자동차, 의료분야에서도 활발히 사용되고 있으나, 국내 관련 시장에서의 수요는 아직 미미한 편

- 2018년, 금속 프린팅 시장의 최대 점유율을 차지한 곳은 미국으로 일본, 중국, 한국 등의 아시아·태평양의 자동차 산업이 금속 프린팅 기술을 채택하고 있어 향후 CAGR의

큰 성장이 예상됨"

"<금속 3D 프린팅 시장 전망, 2018-2023>

* 자료원 : Markets and Markets, 2019년"

"☐ 산업 구조

◦ 국내 3D 프린팅 시장 규모는 최근 3년간 평균 10% 이상 성장

< 국내 3D 프린팅 시장규모 추이, 2017-2019>"

(단위: 백만원, %)

6.9%

340,423 16.3%

297,145 14.6%

2016 2017 2018 2019

"* 자료원 : 2019년 3D 프린팅 산업실태 조사 및 분석, 정보통신산업진흥원, 2020년 2월

◦ 3D 프린팅 산업은 단지 3D 프린터만을 제조하는 것이 아니라,

소재, S/W 및 서비스 등의 복합적인 산업 구조를 포함"

항목 내용

장비제조 3D 프린터, 3D 스캐너, 후공정 기기, 부품 등 3D 프린팅 관련 부품 및 장 비를 직접 제조하는 산업

소재제조 필라멘트, 레진, 금속 등 3D 프린팅 소재를 직접 생산하는 산업

S/W개발 3D 모델링 S/W, 3D 스캐닝 S/W, 3D 프린팅 S/W, 검사용 S/W 등 3D 프린 팅 관련 소프트웨어를 생산하는 산업

서비스 3D 프린팅과 관련된 3D 모델링, 출력서비스, 교육, 컨설팅 등의 전문 서 비스를 제공하는 산업

유통 해외 3D 프린팅 장비제조기업(외산기업) 혹은 타사(국내/해외제품)의 장비, 소재, S/W 등을 유통하는 산업

"- 국내 3D 프린팅 시장 구조는 위의 5가지 산업과 관련이 있으며 각 관련 산업별 전문 인력 현황은 다음과 같음

< 3D 프린팅 분야별 인력 현황 및 전망, 2018-2020 >

* 자료원 : 2019년 3D 프린팅 산업실태 조사 및 분석, 정보통신산업진흥원, 2020년 2월

- 국내 3D 프린팅 산업 시장은 장비 판매 기반의 장비 제조 시장 과 유통시장의 비중이 전체의 과반수를 차지하고 있지만, 서비 스 영역의 비중이 지속적으로 상승하는 경향을 보임

<국내 3D 프린팅 시장 부문별 비중 추이, 2016-2019>

* 자료원 : 2019년 3D 프린팅 산업실태 조사 및 분석, 정보통신산업진흥원, 2020년 2월"

"☐ 산업 육성을 위한 정부 정책

① 3D 프린팅 산업 현장 활용 가속화 관련

◦ (현황) 자동차, 항공 등 고부가산업 중심으로 성장하는 선진국 대비 국내는 교육, 공공부문 수요가 성장을 견인

- (해외 3D 프린팅 활용 산업 비중) 산업용 기계(21%), 자동차(18%), 소비재/전자(14%), 항공 우주(12%), 의료/덴탈(9%) 순

* 자료원 : Wohlers Associates 2019

- (국내 3D프린팅 활용산업 비중) 교육(21%), 자동차(15%), 공공(14%), 의료/덴탈(13%), 기계(7%), 항공·조선(7%) 순

* 자료원 : NIPA 2018

◦ (문제점) 산업혁신 수요는 높으나, 3D프린팅 활용가치를 극대화할 수 있는 활용사례가 부족하여 고부가가치 산업 으로의 성장이 저조함

- ’15∼’17년 국내 제조기업 37.7%가 제품·공정혁신 활동 수행

- 3D 프린팅 기술 개발·활용기업은 전체기업의 0.95%, 제조업의 1.46%을 차지

- 국내 3D 프린팅 공급사들의 애로사항은 협소한 국내시장(35.8%)과 수요사의 저조한 인식(32.7%)으로 나타남

* 자료원 : STEPI 2018, 통계청 2017, NIPA 2018

◦ (추진방향) 정부 투자 성과가 민간투자 확대와 기술 확산 촉진의 마중물이 될 수 있도록 한국형 성공사례 발굴 및

민간 중심 확산 지원"

"② 차별적 기술력 확보 관련

◦ (현황) 고가 산업용 시장은 독점적 기술력을 갖춘 미국과 유럽, 저가 보급용 시장은 가격 경쟁력을 갖춘 중국이 주도

- 다양한 산업분야에 3D 프린팅 적용을 위한 소재 다변화, DfAM 기술, AIㆍ빅데이터 접목, 통합제어 등 관련 연구 활발

* DfAM(Design For Ad itive Manufacturing) 3D 기술의 장점을 제품, 시스템 제조에 활용하는 방법

◦ (문제점) 우리나라는 3D 프린팅 핵심기술의 해외 의존도가 높고, 활용 분야가 제한적으로 차별화된 경쟁력 부재

- 국제 보호무역 기조가 심화되고 있어 핵심기술 자립화 시급

- 국내 활용 분야 확대를 위해 시장지향 연구개발 강화 필요

- 선도국을 중심으로 관련 기술 혁신 및 고도화가 가속화되고 있어 우리만의 차별적 경쟁력을 확보할 수 있는 기술 선점이 필수

◦ (추진방향) 핵심 소재ㆍ장비ㆍSW 기술의 자립화, 잠재수요와

활용가치가 높은 분야의 기술력 확보에 집중해야 함"

"③ 혁신·성장 중심 산업기반 고도화 관련

◦ (현황) 3D 프린팅 전문 기업ㆍ기초인력을 육성하고, 전국적으로 산업지원 인프라 및 제도적 기반 조성 중

- (’17∼’19년) 전문 인력(1,436명) 및 강사(220명) 양성

- (’18∼’19년) 석박사 인력 양성(100명)

- 지역별 제조혁신지원센터 6개소, 3D 프린팅 지역센터 9개소, 인체 맞춤형 치료물 제작센터, 친환경 자동차 부품 R&DB 센터 등을 구축하고 운영 중

◦ (문제점) 산업 인프라가 기업혁신·성장을 지원하는 역할은 미흡

- 운영인력이 아닌 설계 역량을 갖춘 전문 인재 양성 필요

- 저변 확대 및 시제품 제작 지원과 병행하여 제조혁신을 위한 인프라 고도화와 품질 검증 지원체계 강화 필요

- 신시장 창출을 저해하는 법·제도 이슈 지속 발굴·개선 필요

◦ (추진방향) 전문인재 양성, 제조혁신과 기업성장을 위한 인프라 및 기술표준·평가체계 고도화, 법·제도 정비를 통해 혁신·성장 촉진

- (3D 프린팅 인력양성 정책수요) 공급기업(28%), 장비 구매 기업(42%), 서비스 이용기업(27%) 순으로 조사됨

* 자료원 : 2020년 3D프린팅산업 진흥 시행계획, 관계부처 합동, 2020년 10월"

해외기업 인터뷰 및 시사점

"☐ 해외기업 인터뷰

◦ (조사 기업) 총 9개"

국적 업체명

미국 "· 3D Systems

· Stratasys"

중국 · Boe

일본 "· DMG

· Mori

· Matsuura"

독일 "· BEGO GMBH & CO. KG

· EOS GmbH

· Fabmaker GmbH"

"◦ (조사 내용) 생산 전망, 구매 및 파트너십 정책, 관련 절차 등 총 9문항

* 각 설문문항에 응답한 내용만 기술함"

"☐ 조사 결과

◦ 글로벌 구매/파트너십(투자 포함) 정책 및 관심분야"

"기업명

(국가명)" 조사 내용

3D Systems (미국) "- 3D 모델링, 데이터 응용 소프트웨어, 품질검사 솔루션 등 3D 프린터 활용에 필요한 시스템 설계 기술에 관심이 많음

- 3D printer 자체의 제조, 3D printer를 사용하여 제조된 제품과 관련한 종합적 서비스 기업을 지향하므로 프린팅 소재, 3D 모델 소프트웨어, 컨설팅 제공에 이르기까지 해당 분야에 경쟁력을 보유하고 있는 협력사를 찾고 있음

- 필요에 따라 전략적 인수합병을 진행할 수 있음"

Stratasys (미국) "- 자동차, 항공, 조선 등 다양한 제조 라인에 적용하기 위해

로봇팔과 AM(적층 제조) 장비를 결합한 대량 생산 시스템에 관심이 많음

- 3D printer 자체의 제조, 3D printer를 사용하여 제조된 제품과 관련한 종합적 서비스 기업을 지향하므로 프린팅 소재, 3D 모델 소프트웨어, 컨설팅 제공에 이르기까지

해당 분야에 경쟁력을 보유하고 있는 협력사를 찾고 있음"

"BEGO GMBH & CO. KG

(독일)" - 신소재 개발과 OEM/ODM 파트너십 및 원자재 구매에 관심이 있다고 응답함

"EOS GmbH

(독일)" "- 해외 지사 및 독일 내 협업 기업 다수 운영 중에 있음

- 최근 영국 소재 AMFG와 파트너십을 추가 개시했으며, 향후 미국이나 아시아 기업과도 협업을 희망함

- 현재 이태리 소재 DGM, Moda solutions 등에 투자 중임

- 관심분야는 3D 프린팅, 소프트웨어 및 자동화 시스템 개발이라고 밝힘"

Fabmaker GmbH (독일) "- 독일 에듀테크 시장에서 중요한 역할을 가진 Fabmaker 사는 지속적인 정부 혜택 접수 및 많은 공립학교에서 납품 이력을 통해 성공적으로 운영되는 기업임

- 수요 품목을 독일 및 유럽 타 국가의 공급자들로부터

구매 중이지만, 해외 공급자와 협업을 희망하고 있음"

◦ 글로벌 구매/파트너십 절차 및 요건

기업명 (국가명) 조사 내용

3D Systems (미국) "- 공급업체와의 협력에 있어 부품, 재료, 프로세스 및

서비스를 경쟁력 있는 가격으로 정해진 배송 일정에 따라 일관되게 제공할 수 있는 것을 원칙으로 함

- 품질 시스템 요구 사항과 관련해서 공급업체가 ISO 9001 인증을 획득할 필요는 없지만 이와 동등한 품질 시스템을 유지하는 것이 바람직함

- 공급업체 비즈니스 시스템의 효율성을 측정하기 위해

핵심 프로세스 지표를 보유할 것이 요망됨"

Stratasys (미국) "- 전자 어셈블리, 회로 카드 어셈블리의 경우 공급업체의 품질보증 승인, Stratasys에서 요구하는 품질 보증 절차에 따라 조립/테스트 절차를 수행, ANSI Z1.4 레벨 2 AQL

= 1 %에 따른 최종 검사를 위해서 Stratasys와 합의한 대로 치수 검사 보고서를 제공해야 함

- 공급업체는 일련번호로 식별되며, 테스트 데이터를 승인하는 보고서 제공해야 함

- 3D printer에 사용되는 화학 재료는 미국 환경 보호국 (TSCA) 요건을 준수한다는 사실을 명기하고 제공된 각 재료는 분석 인증서(COA) 또는 테스트 인증서(COT)를 제공해야 하며, 제공된 각 재료에 대한 자세한 재료 안전

데이터 시트(MSDS)를 제공해야 함"

Boe (중국) - 기술력을 우선 고려함

"BEGO GMBH & CO. KG

(독일)" - 신규 공급자 포탈 및 표준화된 협업 여부 검토 프로세스가 따로 없으며, CE 및 MDF 인증을 요구하고 있음

"EOS GmbH

(독일)" - 표준화된 협업 검토를 위해 ‘Supplier Self Assessment Sheet’를 활용하여 필수 인증 등의 정보 접수와 동시에 고객 공장 실사 등을 추가 진행하고 있음

◦ 코로나 19에 따른 시장 수요 영향

영향 크기 보통이다 크다

- 3D Systems (미국)

기업명 - Stratasys (미국) - Boe (중국)

(국가명) - EOS GmbH (독일) - BEGO GMBH & CO. KG (독일)

- Fabmaker GmbH (독일)

◦ 2020년 시장 규모

규모 크기 70달러 미만 80억~90억 달러 미만 90억 달러 이상

기업명 (국가명) "- 3D Systems (미국)

- Stratasys (미국)" - BEGO GMBH&CO. KG (독일) "- Boe (중국)

- EOS GmbH (독일)

- Fabmaker GmbH (독일)"

◦ 3D 프린팅 장비 교체주기

교체 주기 2-4년 미만 4~10년 미만

기업명 (국가명) "- 3D Systems (미국)

- Stratasys (미국)

- Fabmaker GmbH (독일)" "- Boe (중국)

- BEGO GMBH & CO. KG (독일)

- EOS GmbH (독일)"

◦ 산업별 시장 비중

기업명 (국가명) 조사 내용

항공/방위산업 자동차산업 의료산업

3D Systems (미국) - “20~30% 미만” - “10~20% 미만” - “10~20% 미만”

Stratasys (미국) - “20~30% 미만” - “10~20% 미만” - “10~20% 미만”

Boe (중국) - “10~20% 미만” - “10~20% 미만” - 무응답

"BEGO GMBH & CO. KG

(독일)" - “20~30% 미만” - “20~30% 미만” - “10~20% 미만”

"EOS GmbH

(독일)" - “5~10% 미만” - “5~10% 미만” - “10~20% 미만”

Fabmaker GmbH (독일) - “20~30% 미만” - “20~30% 미만” - “10% 미만”

◦ 3D 프린팅 장비 선도기업 국가

선도기업 국가명 독일 미국 중국

기업명 (국가명) "- 3D Systems (미국)

- Stratasys (미국)

- Boe (중국)" "- BEGO GMBH & CO.

KG (독일)

- EOS GmbH (독일)" - Fabmaker GmbH (독일)

◦ 향후 3년간 예상 성장률

기업명 (국가명) 조사 내용

2021년 2022년 2023년

"3D Systems

(미국)" - “15~20% 미만” - “15~20% 미만” - “15~20% 미만”

Stratasys (미국) - “15~20% 미만” - “15~20% 미만” - “15~20% 미만”

"Boe

(중국)" - “5~10% 미만” - “5~10% 미만” - “10~15% 미만”

"BEGO GMBH & CO. KG

(독일)" - “10~15% 미만” - “15~20% 미만” - “20% 이상”

"EOS GmbH

(독일)" - “5~10% 미만” - “5~10% 미만” - “10~15% 미만”

"Fabmaker GmbH

(독일)" - “10~15% 미만” - “15~20% 미만” - “10~15% 미만”

◦ GVC 관련 현 공급업체 교체 의향 및 고려 요인

기업명 (국가명) 조사 내용

교체 의향 교체 시 고려 요인

3D Systems (미국) - “20% 미만” "- “역량, 능력”

- “비용”"

Stratasys (미국) - “20% 미만” "- “역량, 능력”

- “비용”"

Boe (중국) - “20~30% 미만” "- “역량, 능력”

- “비용”"

"BEGO GMBH & CO. KG

(독일)" - “30~50% 미만” - “비용”

"EOS GmbH

(독일)" - “20~30% 미만” "- “역량, 능력”

- “비용”

- “언어, 문화, 의사소통”"

"Fabmaker GmbH

(독일)" - “20% 미만” - “언어, 문화, 의사소통”

"☐ 시사점

◦ 3D 프린팅 산업은 장비와 소재 그리고 소프트웨어의 융합 산업으로, 제품을 직접 제작하거나 서비스를 통해 주문형 생산을 하는 업체로 구분됨

◦ 선진국의 3D 프린팅 기술 선점을 위한 경쟁이 치열해짐

- 2017년도에 처음 금속 프린팅 기술이 나오면서 미국, 독일 등 제조 선진국들이 잇달아 3D 프린팅 기반의 제조 혁신에 참여 중

- 산업용 3D프린터 제조사는 17년도에만 135곳이 생겼으며, 이는 전년동기 대비 38% 증가한 수치

◦ 기업은 3D프린터로 인해 가격 경쟁력을 갖추며 수익성이 향상됨

- 복잡한 부품은 보통 고가의 정교한 기계장비를 통해 생산되므로 생산비용이 높았음. 그러나 3D프린터가 이를 대체가능하게 되어 생산비용이 낮아짐

- 특히, 코로나19로 인해 중요성이 부각되고 있는 의료 분야와 더불어 주요 대기업들의 미래 먹거리로 꼽히는 전장부품 사업에도 3D프린터가 활용됨

◦ 경쟁력 확보를 위해선 해외로부터 기술 이전 혹은 산학협업을 통한 자체 기술 확보가 필요

- 다양한 제품에 적용될 수 있도록 새로운 형태의 3D 프린팅 방식 및 활용 소재에 대한 연구개발이 필요함

- 3D 프린팅 기술의 범용적인 확산보다는 산업수요와 기술적 파급효과가 높은 산업분야를 발굴하고 관련 시장을 활성화 시켜 선순환 구조의 생태계 조성이 필요

- 복잡 형상 구현, 부품과 일체 된 제품 구현, 소량 맞춤형 생산 등 3D 프린팅에 적합한 분야 발굴이 우선되어야 하며,

점차 대량생산 체계로 확대 발전시켜야 할 필요가 있음"

"◦ 바이오, 금속 제조, 신소재 등 융합 분야 발굴 및 집중 지원 필요

- 바이오 및 금속 제조 분야에 3D 프린팅에 대한 기술적 수요가 많이 발생하고 있으며, 이들의 기술 수요에 대응하고 파급 효과를 높이기 위해서는 관련 신소재 및 공정 개발이 매우 중요

- 해외 3D프린터 기업의 소재 매출은 전체 매출의 20 ̴30% 수준으로 높은 비중을 차지하고 있어, 장비뿐만 아니라 소재 개발에도 집중하여 기술경쟁력을 확보하는 것이 중요

- 특히, 국내 기업 2018년도 매출 구성은 장비(45%), S/W(24%), 서비스(20%), 소재 (11%)로 장비 분야의 매출이 대부분

- 소재 분야의 비중이 매우 적어, 소재 분야에 대한 경쟁력 확보 및 관련 정부 육성 정책이 필요

◦ 해외 진출을 위한 구체적인 기술 요소 및 유의사항

- 3D 프린팅 속도가 제품의 품질을 결정하는 중요한 요소

- 그 속도를 얻기 위해선 기존 방식을 바꾸는 X-Y-X 3차원 스테이지(stage)에서 고속 제어(fast control)가 필요

- 이는 point-to-point 제어인 고속 seek 제어가 필요하며 슬라이딩 모드(sliding mode) 제어를 통하여 얻을 수 있음

- 3D systems의 경우 업체 자체의 품질 스펙을 만족해야 함

- ISO 9001 인증을 요구하지 않지만, ISO 9001 획득이 해외 진출에 도움이 됨

* 자료원 : 3D systems Supplier Quality Specification, 2020년

◦ 3D 프린팅 관련 장비의 현지 수출을 위해 권역별로 아래 인증·규격 준수 여부를 사전에 확인 필요

- (유럽) CE / RoHS / ISO9001

- (미국) 3D 프린팅 부문 제조혁신센터(NAMII)의 표준

* 자료원 : 코트라 자체 해외 시장 조사 결과 2020년 12월"

모바일 디스플레이

글로벌 시장동향

"□ 글로벌 시장 동향 및 권역별 시장점유율

◦ (시장 규모) 세계 모바일 디스플레이 시장은 ’21년 1,391억 US$ → ’23년 1,566억 US$으로 시장 규모가 커지고 CAGR 6.1%의 성장률을 보일 것으로 전망됨

- 아시아·태평양 지역 내 신흥국의 소득수준이 증대됨에 따라 이 지역의 모바일 디스플레이의 생산 및 소비가 가장 많은

것으로 나타남"

< 세계 모바일 디스플레이 시장 규모 및 전망>

(단위 : 10억 US$)

250.0

"200.0

150.0

100.0

50.0"

198.5

176.3

156.6

"139.1

123.6"

0.0

2019년 2021년 2023년 2025년 2027년

* 자료원 : Mobile display market research, 2020년 10월

"◦ (성장성과 시장 점유율) 모바일 디스플레이 소비 시장은, 아시아

·태평양(85%), 미국(12%), EU(1%)로 나타나며 아시아·태평양 지역의 시장규모가 압도적으로 큰 것으로 나타남

- 대표적인 스마트폰(피처폰 포함) 제조업체들이 아시아·태평양 지역에 밀집해 현재의 세계적인 소비 시장을 형성하고 있음

- 최근에는 휴대성이 강조된 플렉시블(flexible) 디스플레이의 수요가 증가하는 추세

* 자료원 : 코트라 자체 해외 시장 조사 결과, 2020년 12월"

"< 지역별 시장 점유율 및 전망>

(단위: 10억US$)"

지역 2019 2021 2023 2025 2027 "CAGR

(’19~’27)"

미국 14.8 16.7 18.8 21.2 23.8 6.11%

EU 1.2 1.4 1.6 1.8 2.0 6.13%

아시아 태평양 105.1 118.2 133.1 149.8 168.7 6.10%

기타 2.5 2.8 3.1 3.5 4.0 6.08%

합계 123.6 139.1 156.6 176.3 198.5 6.10%

* 자료원 : IDC, 2020년 10월

"□ 글로벌 가치 사슬 변화

◦ 미래 시장 선점을 위해 차세대 제품의 연구 개발에 집중하는 등 차세대 기술 확보를 위한 경쟁 심화

- 미국ㆍ일본ㆍ유럽 등 선진국을 중심으로 AMOLED, 플렉시블

디스플레이 등 고부가가치 제품에 연구 개발과 투자를 가속"

"□ 주요국 정책동향

◦ 스마트폰 시장의 지속적인 확대로 소형 디스플레이 산업에 대한 투자도 계속 커질 것으로 전망되며, 각 주요 생산국들은 신기술 R&D를 통해 기술 우위 유지 및 차량용 OLED 등의 신규 시장 개척 강화를 위해 노력 중

<주요국 모바일 디스플레이 산업 정책동향>"

국가 주요 내용

일본 "- 2012년 산업 혁신 기구(INCJ: The Innovation Network Corporation of Japan)를 설립하여 잉크젯 방식의 OLED 양산을 목표로 연구개발

- 소니와 파나소닉의 OLED 사업 부문을 분리시켜 JDI(Japan Display)의

자회사로 JOLED를 설립하여 잉크젯 방식의 OLED 연구개발"

중국 "- 중국 정부는 2025년까지 글로벌 제조 강국 대열 진입을 목표로 하는

`중국 제조 2025' 전략을 발표

- 중국은 세계적인 반감을 의식하여 Made-in-China(MIC) 2025의 이름은 잘 안 쓰지만 정책은 계속 유지 중

* 자료원: Indo-Pacific defense forum, 2020년 3월

- OLED 산업을 중점 육성 산업으로 선정하여 보조금·관세 혜택 등을 전폭적으로 지원하고 있음"

미국 "- 국방부를 중심으로 FDC(Flexible Display Center)를 Arizona State University(ASU)에 설립

- 미국 도로 교통 안전국(NHTSA)은 2018년 5월부터 미국 내 판매되는 1만 파운드 중량 이하 모든 신차에 후방감지 카메라 도입을 강제하고, 도로 안전을 위해 자동차에 HUD(Head Up Display) 통합 ADAS(첨단 운전자 지원 시스템)의 도입 또한 필수임

* 자료원: KOTRA 미국 실리콘밸리 무역관, 2020년 12월"

대만 "- 대만 행정부는 앞으로 10년을 위한 대만 디스플레이 산업의 3대 발전 전략(▷산업 간 협력을 통한 새로운 비즈니스 모델 개발, ▷기술 수준 제고, ▷인재 육성) 발표함

- 대만 디스플레이 업계는 기존 LED 공급망을 활용한 미니·마이크로

LED를 차세대 기술로 내세움"

"□ 권역별 주요기업 동향

① Vishay(미국)"

대표자명 제랄드 폴 본사 소재지 미국 펜실베이니아 말번

설립연도 1962년 직원 수 3,500여 명

홈페이지 www.vishay.com 연매출액 (100만US$) 2,502

주요제품 <O100H032BLPP5N0000: 100*32 pixel, 그래픽 OLED>

"◦ 기업 소개

- 1962년 Felix Zandman이 설립한 미국 반도체 부품 회사

◦ 주요 현황

- 초기 수동(passive) 소자만을 제조하다가 현재는 작은 기기에

들어가는 소형 LCD, OLED, TFT-LCD 디스플레이를 생산 중"

② Future Designs, Inc.(FDI)(미국)

대표자명 켄트 로우먼 본사 소재지 미국 앨러바마주 헌츠빌

설립연도 1989년 직원 수 -

홈페이지 www.teamfdi.com 연매출액 (100만US$) -

주요제품 <ELI101-IPHW: 1280*800 pixel(WXGA)>

"◦ 기업 소개

- 앨러바마 소재 기업, 설립 초기에는 반도체 제품을 설계 개발 생산

◦ 주요 현황

- 디스플레이 사업으로 확장하여 현재 모바일 디스플레이 생산

③ Data Modul(EU)"

대표자명 플로리안 피샬 본사 소재지 독일 뮌헨

설립연도 1972년 직원 수 178명

홈페이지 w w.data-modul.com 연매출액 (100만US$) 192

주요제품 <EL640.480-AA1: 640X480, 10.4“>

"◦ 기업 소개

- 1972년 독일 뮌헨에서 설립되었으며, 스마트폰 용이 아닌 주로 장비 용인 터치스크린을 생산

- 임베디드 시스템에서 시스템 상태를 나타내는 인디케이터용 디스플레이가 주력 상품

◦ 주요 현황

- 세계 최대 ePaper 제품 및 기술 제조업체인 Eink와 협력하여, 자체 디스플레이 포트폴리오를 확장

- 2019년 폴란드, 2020년 상하이에 각각 공장을 설립하여

디스플레이 라인을 확장함"

④ Tianma(중국)

대표자명 지바오 장 본사 소재지 중국 선전시

설립연도 1983년 직원 수 -

홈페이지 en.tianma.com 연매출액 (100만US$) 29,232

주요제품 <4.92인치 FHD solution process OLED>

"◦ 기업 소개

- 1983년 중국 선전시에 설립된 중국 기업

- 1984년 중국 최초의 TN-LCD을 생산하였고 2003년에는 CSTN-LCD를 생산하기 시작

◦ 주요 현황

- 2016년부터는 AMOLED 생산을 시작하여 모바일, 타블렛, 의료용 중소형 디스플레이 생산에 주력함, 향후 중소형 OLED 생산에 집중할 계획

- 모바일용으로는 WQHD 급으로 5.5“ 크기까지 생산

- 2019년 5월 착공되어 샤면에 건설 중인 6세대 플렉시블 OLED 생산라인은 총 480억 위안이 투입된 프로젝트로

단일 플렉시블 OLED 생산라인으로는 중국 최대 규모임"

⑤ BOE Technology(중국)

대표자명 첸얀슌 본사 소재지 중국

설립연도 1993년 4월 직원 수 69,175명

홈페이지 www.boe.com 연매출액 (100만US$) 135,552

주요제품 "< 55인치 UHD solution process OLED TV,

플렉시블 OLED>"

"◦ 기업 소개

- 설립 초기에는 브라운관(CRT)를 주력으로 생산하는 기업 이었으나, 한국 현대전자 TFT-LCD사업부(하이디스)를 인수하면서 2003년에 LCD 생산을 본격 시작함

- 2020년 기준 세계 LCD 시장 1위 업체로 성장"

"◦ 주요 현황

- 2020년 12월 애플로부터 OLED 패널 공급업체로 최종 승인받음

- 2020년 1분기에 450만 장의 플렉시블 OLED를 출하하며,

OLED 업계 3위를 차지"

⑥ SHARP(대만)

대표자명 타이 젱 우 본사 소재지 일본 오사카부 사카이시

설립연도 1912년 직원 수 52,876명

홈페이지 corporate.jp.sharp 연매출액 (100만US$) 2,271,248

주요제품 <30인치 4K 플렉시블 OLED 디스플레이>

"◦ 기업 소개

- 1912년 창립 이래 세계 최초의 계산기와 리빙 펜슬로 대표되는 LIQUID 크리스탈 디스플레이를 개발

- 2016년 대만의 홍하이 그룹의 폭스콘이 SHARP社을 4조원에 인수하며 OLED시장에 본격 진입

◦ 주요 현황

- 일본 JDI 사의 LCD 패널 생산 라인을 인수, 해당 생산 라인의 일부를 Micro LED 연구 개발 및 생산기지로 활용할 예정

- SHARP의 현재 주요 매출액은 LCD 패널임 스마트폰 시장에서 고급 제품을 제외한 중저가 제품에는 상대적으로 저렴한 LCD 패널이 계속 사용될 것으로 보임

- 2020년 10월, Micro LED 개발에 주력하기 위해 새로운 법인

‘Sharp Display Technology’을 설립"

⑦ AU Optronics(대만)

대표자명 폴 S. L. 펭 본사 소재지 대만 신주시

설립연도 2001년 9월 직원 수 45,462명

홈페이지 www.auo.com 연매출액 (100만US$) 270,955

주요제품 "<AU Optronics M195RTN01.0 19.5 ""1600x900 TFT-LCD 모

니터 패널 >"

"◦ 기업 소개

- 2001년에 설립, 2006년에는 디스플레이 제조를 담당하는 Quanta Company를 인수 확장

◦ 주요 현황

- AUO는 AMOLED, OLED 및 LCD 제품이 주력이며, OEM 방식으로 타사 모바일 제품을 위한 디스플레이를 생산하며 세계 시장 점유율 2위를 차지

- 모바일용으로는 두께가 얇고 낮은 전력 소비를 소비하는 AMOLED를 모바일 제품군으로 출시

- 2020년, PlayNitride와 협력하여 9.4인치의 고해상도 플렉시블

마이크로 LED 디스플레이를 개발"

국내 산업동향

"☐ 산업 특징

◦ 모바일 디스플레이 산업은 대규모 생산 설비가 필요한 자본· 기술집약적 장치 산업

- 대규모 생산 설비를 갖춘 패널 대기업이 중소·중견 기업으로 부터 장비 및 소재·부품을 공급받아서 생산하는 밸류 체인으로 구성

- 모바일 디스플레이는 LCD ⭢ OLED(AMOLED) ⭢ QDOLED로 발전하며 고도의 기술을 요구

* 자료원 : 한국전자통신연구원, 전자 통신 동향 분석, 2019년 4월"

"◦ 변화가 빠른 업종으로 트렌드 예측 및 선제적 기술 투자가 중요

- 시장이 LCD에서 OLED로 급속히 대체되고 있음

- 플렉시블(flexible) 디스플레이의 경우, 시장이 더욱 확대될 전망

- 현재 글로벌 스마트폰 액정 디스플레이 시장에서는 OLED 플렉시블 디스플레이 패널 비중이 지속적으로 확대되고 있음

- 2020년도 전체 디스플레이 시장에서 플렉시블 OLED의 시장 점유율은 20%로 OLED 디스플레이 16%를 넘어섬

- 플렉시블 디스플레이는 내구성, 표면 처리 문제에 대한

개선기술 R&D와 핵심 소재 확보에 대한 투자가 중요한 상황"

"< 모바일 디스플레이 기술 시장 변화 >

(단위: 억US$)"

연평균 : + 9.5%

연평균 : - 6.7%

* 자료원 : InformaTech, 한국디스플레이산업협회, 2021년 2월

"☐ 산업 구조

◦ 모바일 디스플레이는 아래와 같이 후방 산업, 패널·모듈 산업 그리고 전방 산업으로 구분하여 이해할 수 있음

- (후방 산업) 모바일 디스플레이 패널·모듈 제작을 위한 소재 부품과 관련 장비를 기술 개발 R&D, 생산하는 산업

- (패널·모듈 산업) LCD, OLED, 플렉시블 등의 패널과 실제 제품에 바로 응용 가능한 모듈을 제작하는 산업

- (전방 산업) 모바일 디스플레이 관련 패널, 모듈을 납품받아서 최종 가전, 산업용 제품에 적용하는 산업

< 모바일 디스플레이 산업 구조 >

* 자료원 : 산업통상자원부, 디스플레이 혁신공정 플랫폼 구축사업, 2018년 4월"

"☐ 산업 육성을 위한 정부 정책

◦ 산업통상자원부는 디지털 뉴딜과 디지털 전환의 혁신 기반인 디스플레이 분야의 핵심 기술 개발 과제를 공개하고, 전문가 의견을 듣는 등 2021년도 R&D 신규과제 기획을 추진

- 폼펙터, AR/VR 등 차세대 디스플레이 개발을 지원

- 롤러블 디스플레이 등 혁신 제품 상용화 기술, 유연 디스플레이에 적합한 소자(산화물 반도체) 관련 기술 등 폼펙터 디스플레이 시장을 선도할 유망기술 개발 지원

- 디스플레이 산업의 가치사슬 안정화를 위해 상대적으로 국내 산업 인프라가 취약한 디스플레이 소재부품 및 핵심장비 개발에 대한 지원 과제 지속 추진

◦ 중소기업 기술 로드맵 2018-2020

- 수출 및 취약산업 지원 확대를 위한 2016년 탄력관세 운용 계획을 국무회의를 통해 확정, 디스플레이 장비 및 원재 료에 대한 할당관세 적용 확대

- 할당관세 적용 물품으로는 건식 식각기, 물리적 증착기, 화학적 증착기, 이온 주입기, 라미네이터가 있음

- 산업부는 미래 디스플레이 연구개발 생태계 조성을 위한 미래 디스플레이 핵심요소 기술 개발사업단(KDRC)을 출범 시켰고, 정부와 민간 공동 투자(’15~’19년 약 280억 원)을 통한 미래 디스플레이 핵심요소 기술 개발로 산업 생태계 활성화 및 인력 양성 도모

* 자료원 : 산업통상자원부, 2020년 12월"

해외기업 인터뷰 및 시사점

"☐ 해외기업 인터뷰

◦ (조사 기업) 총 9개"

국적 업체명

미국 "· eMagin

· KOPIN

· Coherent"

중국 "· China Display Optoelectronics Technology (Huizhou) Co., Ltd.

· Boe

· TPVDisplayTechnology"

독일 "· Siemens AG (SIMATIC HMI)

· Sharp NEC Display Solutions Europe GmbH

· Nokia Corporation"

"◦ (조사 내용) 생산 전망, 구매 및 파트너십 정책, 관련 절차 등 총 8문항

* 각 설문문항에 응답한 내용만 기술함"

"☐ 조사 결과

◦ 글로벌 구매/파트너십(투자 포함) 정책 및 관심분야"

"기업명

(국가명)" 조사 내용

eMagin (미국) "- AR/VR에 최적화된 DPT(Direct Patterning Technology: 고휘도 직접 패턴) 기술과 XLE 디스플레이 개발과 관련 한 R&D 투자를 늘리고 있어 해당 분야의 관심도가 높음

- 용량 및 생산 수율 증가, 제조 능력 확대를 위해 자사 제품 대량 생산이 가능한 파트너십을 찾고 있음

- 대량 전사와 이에 따른 마이크로 OLED 칩 이송 속도, 피치 일관성 등을 보장받을 수 있는 장비에 관심이 있음"

"KOPIN

(미국)" "- 웨어러블 컴퓨팅 기술 및 솔루션에 사용하기 위한 초소 형 디스플레이, 광학, 음성 향상 기술 및 저전력 ASIC 분야에 관심이 있음

- AR /VR 기술 채택과 고급 마이크로 디스플레이 기술 개발을 위한 R&D 투자자를 찾는 중임"

Coherent (미국) "- R&D에 투자하는 비용이 높은 편이며, 레이저 설비에 사용되는 광학 및 기계장치를 포함한 빔 전송 장치 제조 업체, 고성능 산업용 레이저 소스와 레이저 기반 솔루션

및 구성품 제조업체에 관심이 있음"

"Siemens AG (SIMATIC HMI)

(독일)" "- ‘Siemens의 공급 업체 행동 강령’을 준수하고 있음

- 관련 규정으로는 아동 노동법, 직원의 건강 및 안정, 환경 보호, 공급망, 부정부패 및 뇌물 수수 금지, 직원의 기본 인권 존중 등이 있음

- 품질과 관련해서는 ISO, VDE, TUEV, CE와 같은 물류

프로세스를 가지고 있음"

Nokia Corporation (독일) "- 경영 책임, 윤리 및 인적 자원 관리, 건강 및 안전, 환경

관리, 공급 업체 관리 및 구매에 대한 정책이 있음

- 공급 업체에 대한 요구 사항으로는 유엔 인권 선언, 국제 노동기구 핵심 협약, 사회적 책임 표준 SA8000, 산업 보건 및 안전 관리 표준 OHSAS18001, 환경 관리 표준 ISO 14001 등과 같은 국제 표준을 기반으로 함"

◦ 글로벌 구매/파트너십 절차

"기업명

(국가명)" 조사 내용

eMagin (미국) "- 공급업체는 수입에 필요한 인증요건을 구비해야 하며, 제 조 장비의 신뢰성 확보를 위해 성능 평가시험 결과를 제

공해야 함"

Coherent (미국) "- 공급 업체들은 원료부터 출하까지 제품의 생산 및 품질 기록을 유지하고 ISO 9001 또는 이와 동일한 수준에 이르는 기본 품질 시스템을 구현해야 함

- 프로세스, 시설, 장비, 재료, 제품 설계를 변경하고자

할 경우, 구매자의 승인이 반드시 필요하며, 납품 가능한 제품의 품질과 적합성을 객관적으로 검증해야 함"

"Boe

(중국)" - 가격 및 생산지 등 요인을 우선 고려함

"TPVDisplayTechnology

(중국)" "- 생산지 및 가격 등의 요인을 우선적으로 고려하여

납품 기업을 선정함"

◦ 코로나 19에 따른 시장 수요 영향

영향 크기 보통이다 크다

기업명 (국가명) "- eMagin (미국)

- KOPIN (미국)

- Coherent (미국)

- China Display Optoelectronics Technology (Huizhou) Co., Ltd. (중국)

- TPVDisplayTechnology (중국)

- Siemens AG (SIMATIC HMI) (독일)

- Sharp NEC Display Solutions Europe GmbH (독일)

- Nokia Corporation (독일)" - Boe (중국)

◦ 특정 분야의 시장 비중

기업명 (국가명) 조사 내용

스마트폰산업 산업디스플레이산업 상업디스플레이산업

"China Display Optoelectronics Technology (Huizhou) Co., Ltd.

(중국)" - “30% 이상” - “30% 이상” - “30% 이상”

Boe (중국) - “10~30% 미만” - “30% 이상” - “30% 이상”

TPVDisplayTechnology (중국) - “5~10% 미만” - “5~10% 미만” - “5~10% 미만”

"Siemens AG (SIMATIC HMI)

(독일)" - “30% 이상” - “10~30% 미만” - “10~30% 미만”

"Sharp NEC Display Solutions Europe GmbH

(독일)" - “30% 이상” - “10~30% 미만” - “10~30% 미만”

Nokia Corporation (독일) - “30% 이상” - “10~30% 미만” - “10~30% 미만”

◦ 스마트폰 장비 교체주기

교체 주기 2년 미만 2~5년 미만

기업명 (국가명) "- China Display Optoelectronics Technology (Huizhou) Co., Ltd. (중국)

- Boe (중국)

- TPVDisplayTechnology (중국)" "- eMagin (미국)

- KOPIN (미국)

- Coherent (미국)

- Siemens AG (SIMATIC HMI) (독일)

- Sharp NEC Display Solutions Europe GmbH (독일)

- Nokia Corporation (독일)"

◦ 향후 3년간 예상 성장률

"기업명

(국가명)" 조사 내용

2021년 2022년 2023년

"eMagin

(미국)" - “11% 이상” - “11% 이상” - “11% 이상”

"KOPIN

(미국)" - “11% 이상” - “11% 이상” - “11% 이상”

"Coherent

(미국)" - “11% 이상” - “11% 이상” - “11% 이상”

"China Display Optoelectronics Technology (Huizhou) Co., Ltd.

(중국)" - “3~6% 미만” - “3~6% 미만” - “3~6% 미만”

"Boe

(중국)" - “3~6% 미만” - “3~6% 미만” - “3~6% 미만”

"TPVDisplayTechnology

(중국)" - “0~3% 미만” - “0~3% 미만” - “0~3% 미만”

"Siemens AG (SIMATIC HMI)

(독일)" - “3~6% 미만” - “0~3% 미만” - “3~6% 미만”

"Sharp NEC Display Solutions Europe GmbH

(독일)" - “3~6% 미만” - “0~3% 미만” - “3~6% 미만”

"Nokia Corporation

(독일)" - “3~6% 미만” - “0~3% 미만” - “3~6% 미만”

◦ 향후 3년간 플렉시블 디스플레이 예상 성장률

"예상 성장

률" 0~5% 미만 5~10% 미만

기업명 (국가명) - TPVDisplayTechnology (중국) "- eMagin (미국)

- KOPIN (미국)

- Coherent (미국)

- Boe (중국)"

"예상 성장

률" 10~20% 미만 20%이상

기업명 (국가명) "- China Display Optoelectronics

Technology (Huizhou) Co., Ltd. (중국)

- Siemens AG (SIMATIC HMI) (독일)

- Sharp NEC Display Solutions Europe GmbH (독일)

- Nokia Corporation (독일)" "- eMagin (미국)

- KOPIN (미국)

- Coherent (미국)"

◦ GVC 관련 현 공급업체 교체 의향 및 고려 요인

기업명 (국가명) 조사 내용

교체 의향 교체 시 고려 요인

"eMagin

(미국)" - “20% 미만” - “비용”

"KOPIN

(미국)" - “20% 미만” - “비용”

"Coherent

(미국)" - “20% 미만” - “비용”

"China Display Optoelectronics

Technology (Huizhou) Co., Ltd. (중국)" - “20% 미만” "- “역량, 능력”

- “비용”"

"Boe

(중국)" - “20% 미만” "- “역량, 능력”

- “비용”"

"TPVDisplayTechnology

(중국)" - “20% 미만” "- “역량, 능력”

- “비용”"

"Siemens AG

(SIMATIC HMI)

(독일)" - “20~30% 미만” "- “역량, 능력”

- “비용”

- “코로나19로 인한" 운송연기”

"Sharp NEC Display

Solutions Europe GmbH (독일)" - “20~30% 미만” "- “역량, 능력”

- “비용”"

Nokia Corporation (독일) - “20~30% 미만” "- “역량, 능력”

- “비용”

- “언어, 문화, 의사소통”"

"☐ 시사점

◦ 중국의 공격적 시장 확대에 따른 리스크

- 중국 디스플레이 업체들은 2000년대 후반 이후 중국 정부의 디스플레이 산업 육성정책, 안정적인 내수시장을 바탕으로 LCD 생산능력을 크게 확충하였고, 이에 따라 LCD 패널은 2017년 말부터 공급과잉 국면에 진입

- 중국 정부가 2015년 ‘중국 제조 2025’를 통해 OLED 산업을 집중적으로 지원함에 따라 중국의 OLED 생산 비중은 2017년 3.3%에서 2022년 28.1%로 급속히 늘어날 전망

◦ 미-중 무역분쟁 영향

- 2020년 1월 1단계 무역협상에 합의함으로써 긴장이 다소 완화되었으나 지식 재산권 침해 및 강제적 기술이전, 화웨이 제재, 중국 국영기업에 대한 보조금 지급 문제 등 민감한 핵심 현안들이 2단계 협상과제로 넘어가면서 불확실성 지속

- 디스플레이의 경우 관세 부과 품목에서 제외되어 직접적인 영향은 제한적이지만 추가 관세가 부과될 경우 TV․모바일 등 중국 전방 산업의 부진으로 對中 디스플레이 수출 부진이 심화될 가능성이 있음

- 반도체에 비해 무역분쟁에서 상대적으로 자유로운 디스플레이 산업에 중국 정부의 지원이 더욱 집중될 가능성 존재

◦ OLED 확대를 통한 수익성 개선 추진

- 현재 우리나라가 OLED 부문에서 선도적 위치를 차지하고 있으나, 중국 정부의 집중 투자로 격차가 빠르게 좁혀지는 중

- 이에 우리나라 디스플레이 패널 기업들은 TV 패널 LCD 부문의 국내생산을 중단하고 OLED 부문으로 사업구조를 전환

- 자동차, AR/VR, 3D 등에 적용되는 차세대 디스플레이

연구개발이 가속화되고 있음"

"- 애플에 공급하는 아이폰용 패널을 확대 공급하는 한편, 자동차 업체와 차량용 디스플레이 장기 공급계약을 체결하는 등 안정적인 수요기반을 마련할 필요

- 애플은 기존과 마찬가지로 OLED 패널에 대해서도 조달선 다변화 정책을 추진하고 있으며, 아이폰은 아직 Flexible OLED 패널 채용 비중이 높지 않아 수요 확대의 여지가 큼

◦ 장비 및 소재부품의 국산화율 제고

- 우리나라는 디스플레이 패널 생산에 높은 기술력을 보유 하고 있으며 장비 시장도 안정적으로 성장해왔으나 핵심 발광소재의 국산화율은 30% 수준에 그침

- 국산화율이 미흡한 OLED 핵심공정의 부품․소재에 대하여 장기적인 시야에서 기술을 개발할 수 있도록 정책적 지원 및 관련 인프라 구축이 긴요

- 장비 및 부품·소재 업체들의 R&D 역량 개발을 촉진할 수 있도록 패널 대기업의 기술 개발 초기 단계에서부터 장비 및 부품·소재 업체들이 함께 참여하는 기술 공유 차원의 협력이 중요

◦ 해외 진출을 위한 구체적인 기술 요소 및 유의사항

- 모바일 기기는 유한한 배터리 용량으로 구동되기 때문에 모바일 디스플레이의 핵심은 저전력(Low power) 기술임

- 저전력 모바일 디스플레이를 구현하기 위해선 저온 다결정 산화물(LTPO)-박막트랜지스터(TFT)를 통하여 얻을 수 있음

- 독일을 포함한 유럽 진출을 희망하는 경우, CE(Communaute Europeenne), RoHS(Restricted Hazardous Substance), ISO (International Organization for Standardization) 인증을 통과해야 함

* 자료원: 코트라 자체 해외 시장 조사 결과 2020년 12월"

IoT 센서

글로벌 시장동향

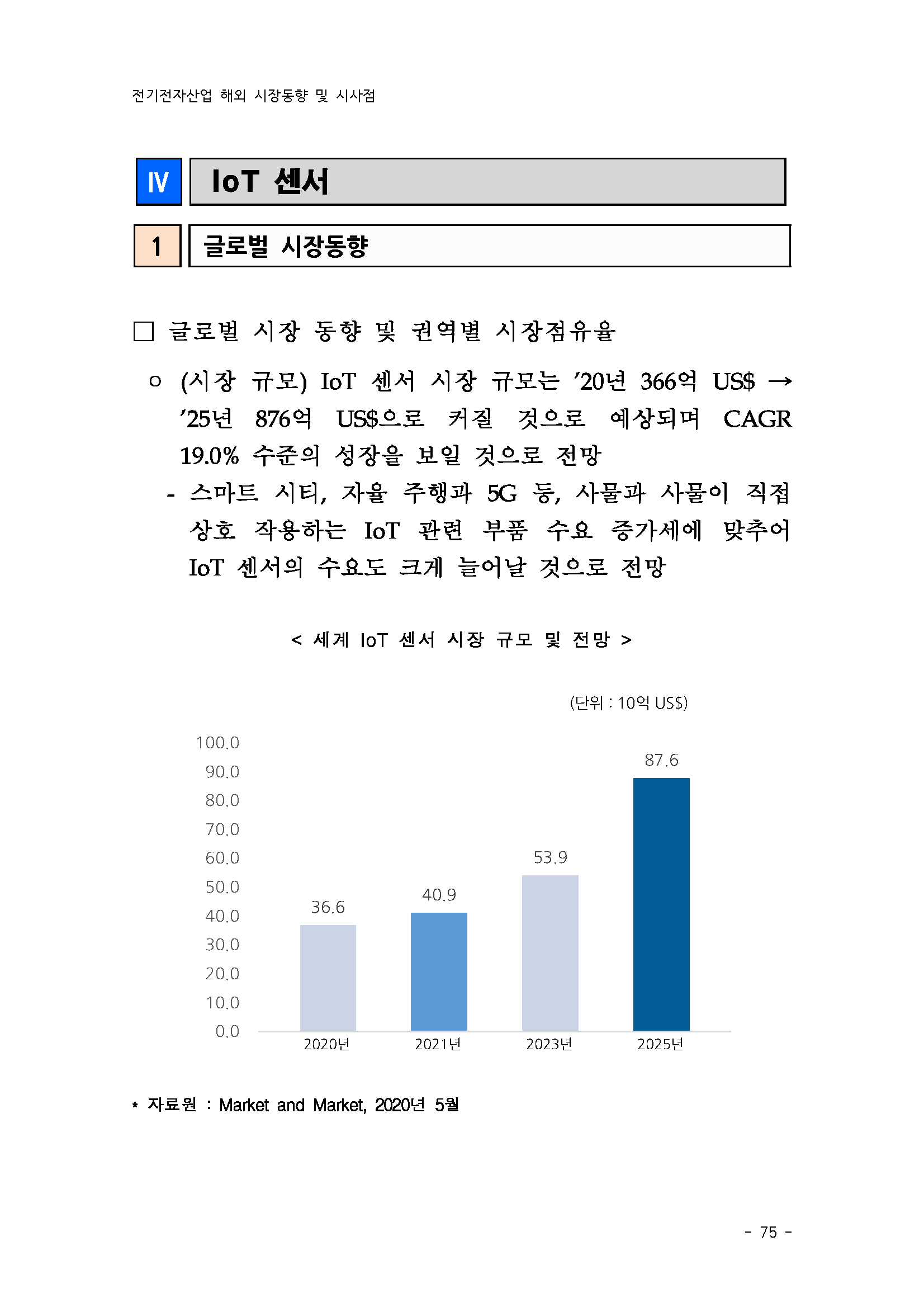

"□ 글로벌 시장 동향 및 권역별 시장점유율

◦ (시장 규모) IoT 센서 시장 규모는 ’20년 366억 US$ → ’25년 876억 US$으로 커질 것으로 예상되며 CAGR 19.0% 수준의 성장을 보일 것으로 전망

- 스마트 시티, 자율 주행과 5G 등, 사물과 사물이 직접 상호 작용하는 IoT 관련 부품 수요 증가세에 맞추어

IoT 센서의 수요도 크게 늘어날 것으로 전망"

< 세계 IoT 센서 시장 규모 및 전망 >

(단위 : 10억 US$)

"100.0

90.0

80.0

70.0

60.0

50.0

40.0

30.0

20.0

10.0

0.0"

87.6

53.9

36.6 40.9

2020년 2021년 2023년 2025년

* 자료원 : Market and Market, 2020년 5월

"◦ (성장성과 시장 점유율) IoT 센서 시장은 미국(33.7%), EU(19.4%), 아시아·태평양(32.3%)로 미국과 아시아·태평양 시장이 양분하고 이어서 EU가 시장을 점유하고 있는 상황

- 미국 지역은 미국이, 아시아 지역은 일본이, EU 지역은 독일이

IoT 센서 시장을 과점하며 전 세계 산업을 주도하고 있음"

"< 지역별 시장 점유율 및 전망>

(단위: 10억US$)"

지역 ‘20 ‘21 ‘23 ‘25 CAGR (‘20~’25)

미국 12.5 13.9 20.6 31.1 20.0%

EU 8.2 10.0 7.9 18.5 17.7%

아시아 태평양 12.0 13.5 20.1 31.2 20.9%

기타 3.9 3.5 5.3 6.8 12.1%

합계 36.6 40.9 53.9 87.6 19.1%

* 자료원 : IDC, 2020년 10월

"□ 글로벌 가치 사슬 변화

◦ 신규 시장(전통 제조업, 농업 등)의 부상, 유사 제조공정에서의 기능 통합, 부품과 솔루션의 결합이라는 3대 트렌드 변화 발생

- 전통 제조업, 빌딩 및 도시 인프라, 농업 등에서 IoT 센서 수요 증가

* (사례1) 볼보건설기계는 산업용 차량에 자율 운행이 가능하도록 센서를 장착 하여 배기가스 저감 및 인명 사고를 감소시키는 효과를 기대하고 있으며, 제조 사와 파트너들이 스마트폰 앱을 통해 부품 교체 시점을 알 수 있도록 함

* (사례2) 라스베이거스에서는 IoT 장비를 통해 데이터를 전송받아 교통 문제와 도로 파손을 모니터링하는 데 사용하고 있음

* (사례3) 린드세이는 농업용 기계에 센서를 부착해 필요한 물의 양, 영양소 수 준, 토양 상태, 하이퍼 타겟 농지 면적의 특성 등 다양한 데이터를 일기예보 등과 연계시켜 농부가 작물을 관개하는 데 이용하도록 함

- 기능은 다르나 제조 공정이 유사한 센서는 통합하는 추세로 ‘다품종 소량 비즈니스’라는 한계 완화

* (사례) 보쉬社는 압력과 온도를 동시에 측정하는 환경 콤보센서(BMP280)를 개발한 이후, 압력·온도·습도·가스 기능이 통합되어 향상된 BME680 센서를 연이어 출시

- HW가 점차 범용화되면서 센서 성능이 주요 차별적 요소가 되었으며, 맞춤형 SW 애플리케이션이 주목받고 있음

* (사례) GE는 스마트 팩토리에 자사 솔루션 ‘디지털 파워 플랜트’를 제공함에 따라 발전소 가동 시간 2.5배 향상

◦ 센서 솔루션 업체로의 주도권 이동

- 스마트센서 관련 하드웨어는 일부 대기업에 의해 과점될 것으로 전망

- 주문형 센서는 시스템 반도체 시장과 같이 센서 설계업체와 위탁생산업체가 공존하는 생태계가 조성될 것으로 전망됨

- 센서 범용화에 따라, 센서 가격은 하락 추세. 이로 인해

하드웨어 업체의 수익구조는 다소 악화되고 있음"

"< MEMS 센서의 평균 단가 >

* 자료원 : 포스코경영연구원, Yole development, 2018년 1월

- 스마트센서 분야의 산업가치는 기존 센서의 하드웨어에서 솔루션을 보유하거나, 시스템 설계가 가능한 소프트웨어 업체로 이동

- 센서 관련 하드웨어 업체 위상이 저하되는 것에 비해, 최근 다양한 이종 기기 등장에 따라, 이를 통합하고 전 환시키는 소프트웨어의 중요성이 높아지고 있음

- 통합 플랫폼 운영사가 스마트폰, 자율주행차 등에 적용할 센서를 결정할 수 있으므로, Google, Apple 등 O/S 설계 기업이 업계를 주도할 것으로 전망됨

- 스마트 센서는 기술 주도형에서 응용 주도형으로 전환되고

있으므로, 솔루션이 필수 기술로 대두됨"

"□ 주요국 정책동향

◦ 국가별로 센서 산업을 국가 핵심 산업으로 육성하기 위해 원천기술, 자본, 인력 등 성장 인프라에 대한 투자 지원정책을 추진하고 있으며 관련 규제를 완화하는 추세임

◦ 기기·공장·빌딩·도시 등에 디지털 기술이 접목되고, 코로나19로 인한 비대면 서비스가 확산되면서 산업·사회 전반에 보안 위협이 일상화됨. 이에 따라, 각국에서 정보보호와 관련된 보안 이슈가 대두됨

<주요국 IoT 센서 산업 정책 동향>"

국가 주요 내용

미국 "- 에너지국(Department of Energy)은 사물인터넷 기반의 스마트 그리드 사업에 3,862억을 투자하는 ‘Grid 2030’ 계획을 수립하여 추진 중

- 국토 안보부(Department Of Homeland Security)는 화학적·생물학적 위협을 감지하기 위한 센서 시스템을 평가 후 실전에 배치함

- 2019년, NIST는 ‘에너지 산업 IoT 보안 가이드’ 및 IoT 기기 제조업체 권고안(NISTIR 8228) 발표하였으며, 2020년 ‘IoT 기기 제조업체 권고안’을 마련

- 2020년, 캘리포니아주에서‘IoT 보안법’시행"

중국 "- 국가 집적회로 산업 발전 추진 강령에 따라 집적회로(IC) 설계 및 검 측 기술 제조 시 필요한 핵심 기술 개발을 전폭적으로 지원

- 2017년, 공업 및 정보화부는 전국 범위 내 NB-IoT를 설치하고 관련 150만 개 기지를 건설하도록 ‘사물인터넷의 전면적인 발전’ 고지

- 2018년‘공업 인터넷 발전 계획’ 및‘사물인터넷 안전 화이트 북’ 발표"

EU "- LETI(프랑스), IMTEK(독일), CSEM(스위스) 등 대학 연구소 및 국가 지원 연구소를 중심으로 스마트 센서 연구결과 공동 활용 추진

- 인간 뉴런을 모사한 인공지능 칩 등 개발을 위한 ‘Human Brain Project(HBP)’ 추진을 위해 총 10억 유로 규모 투자

- 2019년, IoT 기기 등 ICT 제품, 클라우드 서비스 보안인증 체계를 준비하기 위한 ‘사이버 보안법’ 발표"

국가 주요 내용

일본 "- 스마트센서 + 응용제품 기술 개발을 위한 지원 프로그램 제공

- 스마트센서를 통해 고령화 및 의료 인력 부족 문제를 해결하기 위해 I-japan 2015 추진

- MIRAI(’01~’07), ASUKA(’06~’11) 등 정부 사업을 통해 총 1조 2818억 엔 투자

- (1) IoT를 기반으로 제조와 IT 기술을 결합 (2) 기업 간 협업 영역을 기반으로 상호 연결된 시스템 아키텍처의 구축을 목표로 미쯔비시, 토요타, 파나소닉 등 60개 제조 기업들이 협의체를 구성

- 2019년, 총무성 ‘단말 기기 인증 가이드라인’ 및 ‘IoT·5G 보안 종합 대책(안)’ 마련"

"* 자료원 : 한국전자통신연구원, 2017년

정보보호 패러다임 변화에 대응, 주요국의 R&D 추진동향, 정보통신기획평가원, 2020년 12월

서울시 사물인터넷 산업 잠재력과 육성방안, 서울연구원, 2018년 3월 중국 스마트홈시장현황 및 시사점, KITA, 2020년 7월

KISTEP 기술동향브리프(제조용 IoT)_한국과학기술기획평가원, 2020년 10월"

"□ 글로벌 주요 기업 현황 및 동향

◦ 글로벌 기업은 IoT 센서 HW뿐 아니라 제공되는 SW에 대한 부분도 계약 시 중요하게 보는 것으로 나타남

- 최근 2020년 1월부터 미국 캘리포니아 주에서는 최초로 IoT 보안 관련 법*을 시행하며 Security IoT SW 기술에 대한 중요성이 대두되는 추세로 이는 스마트센서 시장 으로도 확대될 전망

* 직·간접적으로 인터넷에 연결하는 기기를 제조하는 업체는 모든 기기에 보 안 기능을 갖춰야 하는 법을 제정

◦ 전 세계 IoT 센서 시장의 잠재력은 매우 높아 향후 3년

간 시장이 약 150~200%로 확대될 것으로 전망"

"□ 권역별 주요기업 동향

① Qualcomm(미국)"

대표자명 스티븐 몰렌코프 본사 소재지 미국 캘리포니아 샌디에고

설립연도 1985년 직원 수 41,000여명

홈페이지 www.qualcomm.com 연매출액 (100만US$) 23,500

주요제품 <퀄컴 스마트 캠퍼스>

"◦ 기업 소개

- 1985년 7명의 엔지니어가 세운 퀄컴(Qualcomm, QCOM-US)은 퀄리티 커뮤니케이션이란 의미를 담고 있음

- 초기 비즈니스는 정부 프로젝트가 중심이었으며, 위성통신을 트럭 운송에 적용하는 사업 운영함

- 1990년대 CDMA(Code division multiple access) 관련 연구를 위해 IPO를 한 이후 회사는 모바일 통신 기술을 선도하기 시작

◦ 주요 현황

- 회사의 매출 구성은 QCT(Qualcomm CDMA Technologies)와

QTL(Qualcomm Technology Licensing)의 두 부분으로 나뉨"

"- QCT는 모바일/무선통신 관련 칩을 판매하는 사업부와 QTL은 기술 라이센스료를 받는 사업부임

- 사업모델은 칩 디자인 및 지적재산권에 중점을 두고 있음

- 따라서 대부분의 칩을 TSMC, 삼성전자, SMIC와 같은 파운드리 업체에게 맡기고, 테스트는 ASE, Amkor와 같은 전문 테스트 업체에게 맡김. 하지만 RFFE 관련 칩은 내부에서 생산

- 셀룰러 이외의 무선 연결 관련 제품(와이파이, 블루투스 등), 5G 인프라에 쓰이는 셀룰러 제품, 컴퓨팅 관련 제품들이 퀄컴에게 주요한 IoT 관련 비즈니스 아이템임

- IoT 엣지 디바이스의 비전 처리 전용 브랜드로 ‘Qualcomm Vision Intelligence Platform’을 만들었으며, SoC 제품 2개를 발표함

- 제품명은 QC605와 QC603으로 삼성전자의 10nm FinFet 공정을 통해 제조

② Texas Instruments(미국)"

대표자명 리치 템플턴 본사 소재지 미국 텍사스주 댈러스

설립연도 1930년 직원 수 30,000여명

홈페이지 www.ti.com 연매출액 (100만US$) 14,460

주요제품 <MSP430 FRAM MCU 기반의 스마트 결함 표시기>

"◦ 기업 소개

- 1930년 미국에서 설립되었고 1954년 트랜지스터라디오를 처음 제조한 기업

- 1970~1980년대에 가전과 국방산업에 참여하여 DSP, Data converter, 센서 등을 생산하기 시작했으며 현재는 온도, 습도, 전류, 자기, 레이더, 초음파 센서 등을 제조 중에 있음

◦ 주요현황

- IoT 용 프로세서, 전원관리회로, MCU 및 센서를 설계· 제조 판매 중

- 자율 주행 자동차와 스마트 빌딩에서 소규모 시스템에 적용되는 온도센서, mmWavel, 전류 감지, 자기, 습도, 초음파를 이용하는 특수 센서도 제조 중

③ Analogdevice(미국)"

대표자명 빈센트 로체 본사 소재지 미국 매사추세츠 노우드

설립연도 1965년 직원 수 15,300여명

홈페이지 www.analog.com 연매출액 (100만US$) 5,603

주요제품 <ADPD2140(광센서)용 EVAL-보드>

"◦ 기업 소개

- 1965년에 설립된 기업으로 아날로그에 특화된 ADC, DAC, MEMS와, DSP 칩을 가전과 산업용으로 생산

- 가속도 센서, 자이로스코프, 자기센서, 온도센서와 위치와 움직임을 감지하는 광학 센서 등을 생산 중임

◦ 주요 현황

- 전력 효율성 향상시킬 수 있는 제품을 제공하고 있음

- 최근 애저 키넥트(Azure Kinect) 기술을 활용하기 위해 마이크로소프트(MS)와 전략적 제휴를 맺음

- MS의 애저 키넥트 기술을 활용, ADI는 더욱 우수한 3D 디테일로 이미징을 제공하고 먼 거리에서 작동하며 LoS(line-of-sight)에 관계없이 강력한 성능을 발휘하는 플러그인 플레이 기반 센서 시스템을 구축할 계획

- ADI의 새로운 무선 배터리 관리 시스템(wBMS)은 제너럴 모터스(GM)의 얼티엄(Ultium) 배터리 기술이 적용된 양산차를 통해 첫 선을 보일 예정

* ADI의 wBMS 기술은 전통적인 유선 하네스를 제거하여 최대 90%까지 배선을 줄이고 배터리 팩의 부피도 15%까지 축소할 수 있으며, 배터리 수명 주기 동안 주행 거리와 정확도를 떨어뜨리지 않으면서 설계 유연성과 제조 용이

성을 향상시킴"

④ BOSCH(EU)

대표자명 볼크마르 데너 본사 소재지 독일 겔링엔

설립연도 1886년 직원 수 398,150여명

홈페이지 www.bosch.com 연매출액 (100만US$) 98,416

주요제품 <자기학습 AI 센서> <차량용 컴퓨터>

"◦ 기업 소개

- 1885년 정밀기계·전기기계 제조 업체로서 설립되었으며, 1887년 가솔린 엔진용 전자제품, 점화 장치 개발

- 1897년에 자동차 엔진용 점화 장치를 개발한 이후 자동차

전장품을 중심으로 하는 부품회사로서 지위를 확립"

"◦ 주요 현황

- 매년 개최되는 CES(Consumer Electronics Show)에서 데이터 인공지능, 사물인터넷을 활용하는 AIoT의 기술을 선보이며 적극적인 개발 활동을 나타냄

- CES 2021에서는 IoT와 AI를 결합한 커넥티비티 솔루션을 제시

- 제시된 솔루션은 자가학습(Self-learning)이 가능한 피트니스 트랙킹용 웨어러블(Wearables) 및 히어러블(Hearables) AI 센서로 이 센서를 사용하면 웨어러블 및 청각 장치 제조 업체가 센서의 자가학습 AI 소프트웨어를 통해 고도로

개인화된 피트니스 추적을 제공함"

⑤ STMicroelectronics(EU)

대표자명 장 마크 쉐리 본사 소재지 스위스 제네바

설립연도 1987년 직원 수 46,000여명

홈페이지 www.st.com 연매출액 (100만US$) 10,219

주요제품 <STM32WL 무선 시스템온칩>

"◦ 기업 소개

- 전자제품과 반도체를 생산하는 기업으로 ST마이크로일렉트로닉스 (이하ST)의 생산공장은 이탈리아와 프랑스에 위치

- 스마트 드라이빙 및 IoT를 위한 혁신적인 반도체 솔류션을 제공하여 다양한 전자 애플리케이션 분야의 수요를 충족 시키고 있음

◦ 주요 현황

- ST가 스마트 인프라 및 물류, 스마트 산업, 스마트 리빙을 통한 지속 가능성을 강력하게 추구하면서, 장거리 무선 연결을 이용해 스마트 기기를 IoT(Internet of Things)에 연결하는 로라(LoRa®) SoC(System-on-Chip)를 발표

- STM32WLE5 SoC를 사용해 에너지 및 자원의 효율적 관리를 지원하는 원격 환경 센서, 계량기, 추적기, 프로 세스 컨트롤러와 같은 장치를 보다 쉽게 개발하게 됨

- MEMS 기반의 스마트센서를 개발하고 있으며, 3축 가속도센서,"

"3축 자이로스코프를 신호처리회로, 머신러닝코어와 결합한 저전력, 고정밀 모션센서칩을 2019년에 출시함

- 2.5×3×0.83mm3의 크기이며, 내부 모션, 자유 낙하 같은 가속도 검출, 단일 또는 이중 탭 검출, 동작-무동작, 보행 수 카운터, 보행 검출 등 다양한 모션 감지 등의 처리가 가능

- 스마트폰, 자율주행 자동차, 로봇 등에 활용 가능함

⑥ Infineon Technologies(EU)"

대표자명 라인하드 플로스 본사 소재지 독일 뉴비버그

설립연도 1999년 직원 수 41,100여명

홈페이지 www.infineon.com 연매출액 (100만US$) 8,567

주요제품 <AIROC Wi-Fi 6/6E 콤보 솔루션>

"◦ 기업 소개

- 1999년 모기업 지멘스로부터 독립하여 설립된 회사

- 자동차, 산업, 통신 및 범용 반도체와 시스템 솔루션을 제공

- ASIC, discrete IC와 IoT 용 센서를 생산할 수 있는 3차원 ToF(Time Of Flight) 이미지 센서를 생산

◦ 주요 현황

- 2021년 Wi-Fi 6/6E 및 Bluetooth 5.2 콤보 제품을 출시

- 고성능의 안정적인 보안 AIROC 고성능 무선 커넥티비티

제품군을 확장하고 있음"

국내 산업동향

"☐ 산업 특징

◦ IoT 센서 주요 품목별 시장 규모는 이미지, 바이오, 화학 센서가 가장 크며 3대 제품이 센서 산업의 약 40%를 차지

- 이미지 센서는 스마트폰 탑재량 증가, 타 센서 대비 높은 가격 등으로 인해 시장 규모가 가장 크며 2017년 기준 센서 산업에서 차지하는 비중은 13.4%로 나타남

- 바이오센서는 전체 센서 산업의 13.3%를 차지하며 혈당 측정 센서가 성장을 견인해오다 최근 헬스케어 패러다임이 치료에서 사전 예방으로 전환되며 더욱 큰 성장 가능성을 보여주고 있음

- 화학 센서는 전체 센서 산업의 11.8%를 차지하며 산소, 이산화탄소 등의 농도 등을 감지하여 가스 누출 사고 예방 등에 활용됨

- 자동차용 센서는 센서 산업의 23.3%를 차지하며, 자율

주행차의 도입으로 2021년에 연평균 10.6% 성장이 예상"

< 종류별 IoT 센서의 점유율 >

"20.0 2017년 2023년

15.9" (단위 : %)

"15.0

10.0"

5.0

0.0

* 자료원 : BCC 리서치, 반도체산업협회

"☐ 산업 구조

◦ 제조 공정에서 사용되는 센서는 특정 환경 변화를 측정하는 수준에서 나아가, 데이터 처리, 자가 진단 등이 가능한 스마트 센서 기술로 전환이 가속화

- 과거의 센서는 특정 물리/화학/기계적 변화를 측정하는 수준에 머물렀으며 센서의 수가 증가함에 따라 대용량 데이터를 중앙 집중 방식으로 처리하기에는 전력 소모가 커지는 단점이 존재

- MEMS 및 SoC(System on Chip) 기술의 발전과 MCU가 내장되면서 데이터 처리, 저장, 자동 보정, 자가 진단, 의사 결정, 통신 등의 기능을 수행하는 스마트 센서 중심으로 발전

- 스마트 센서의 주요 구조는 특정 환경 변화를 감지하는 센서, 데이터를 수집 분석 처리하는 MCU, 데이터를 서버로 전송 또는 수신 받는 통신 모듈을 하나의 반도체로 집적화되어 있음

< 스마트 센서 주요 구조 >"

"- 센서 자체에서 데이터를 가공 처리하여 서버로 전송하는 분산 방식이 가능하여, 중앙 처리 장치의 전력 소모를 줄이고 유연한 생산 방식이 가능하여 제조업 스마트화를 위한 핵심 기술로 부상

- 센서를 통해 생성된 데이터는 실질적인 자동화 스마트화의 기초가

되며, 상태 모니터링 및 진단을 통해 설비 등의 예지 보전 등에 활용"

< 센서의 발전 >

구분특징 시기 특성

1세대 (Discrete Sensor) "1970

~1980" · 온도, 압력, 가속도, 변위 등의 물리량을 전 기적 신호로 변환하는 기능의 센싱 소자와 증폭, 보정, 보상의 신호처리 회로가 별개로 분리

2세대 (Intergated Sensor) "1980

~1990" · 센서의 잡음 성능을 높이고 소형화하기 위 해 센서와 신호처리 회로가 결합된 형태로 제작, MEMS 기술이 도입

3세대 (Digital Sensor) 2000년대 · CMOS 기술의 발전으로 아날로그 회로에 디지털 회로가 집적되면서 센서의 이득, 오프셋, 비선형 등을 디지털 방식으로 보정하고, 보정 데이터를 비휘발성 메모리에 저장

4세대 (Smart Sensor) 2012 이후 · MCU가 센서에 내장되고 SoC 기술이 접목, MCU의 제어, 판단, 저장, 통신 등의 기능을 활용하여 센서의 성능 향상과 다중센서, 네 트워크 센서, IoT 센서로 진화

"◦ 제조 공정에 사용되는 센서는 무선화 지능화로 발전됨에 따라

①소형화, ②복합화, ③저전력 중심으로 진화가 가속화될 전망

◦ (소형 경량화) 제조 장비에 적용되는 센서는 크기는 작고 높은 성능을 제공하는 센서 기술이 요구되며, 하나의 칩에 센서와 반도체 회로를 집적한 MEMS(Micro Electro Mechanical System) 기술과 SoC 기술이 진화됨에 따라 고성능 소형화 기술 개발이 활발

- 설치 장소의 제약에서 자유롭고, 밸브, 액츄에이터 등 소형 부품에 통합 가능하며, 작은 크기로 최상의 성능을 제공

하므로 다양한 애플리케이션에 적용이 가능"

"- 일례로 가속도 센서의 칩 크기는 2009년에 비해 1/9 수준 으로 크기가 줄어 초소형으로 개발 중이며, 이에 따라 제조 장비도 점차 소형화되는 추세

◦ (복합 센서) 복수의 센서를 단일 모듈로 집적화하여 서로 다른 감지 데이터를 결합하여 불확실성을 낮춰 더욱 정확한 정보를 생성하는 복합 센서 모듈이 개발되는 추세

- 보쉬社는 압력과 온도를 동시에 측정하는 복합 센서를 개발한 이후 다양한 환경 측정용 센서를 통합하여 출시

- ST社는 가속도센서, 압력 센서, 습도 센서가 결합된 멀티 센서 기반 제조용 스마트 센서를 출시

◦ (저전력 센서) 제조 공정에서 무선 센서 기술이 활용되면서 장시간 유지가 가능한 전력이 요구되며 적은 전력으로도 센서를 가동하는 저 전력 기술 개발이 활발

- 제조 공정에서 사용되는 센서는 지속적인 전력 공급을 위해 전력 배선(유선)을 사용하거나, 배터리를 이용하고 있으며 이는 유지 보수, 설비 재배치 등에 투입되는 시간 및 비용을 증가시키는 문제가 있음

- 또한, 에너지 자립을 통해 배터리 교환과 전기 배선의 유지관리 비용을 줄일 수 있는 MEMs 기반의 에너지 하베스팅 기술*이 각광

* 빛, 진동, 압력, 열, RF 등 일상생활에서 버려지거나 소모되는 에너지를 수 집하여 전력으로 변환해 사용하는 기술

- 이에, 다중 에너지 수집이 가능하고 에너지 하베스팅 기능을 IoT 플랫폼에 연동시키는 연구가 활발히 이뤄지고 있음

* 자료원 : 기술 동향 브리프 IoT, 한국과학기술기획평가원, 2020년 8월"

"☐ 산업 육성을 위한 정부 정책

◦ 스마트 제조 생태계 조성을 위해 정부 주도의 정책을 추진 중이며, IoT를 비롯한 핵심 기술 개발 및 보급·확산을 통해 스마트 제조 시장의 성장을 견인하는 동인으로 작용

◦ 제조용 IoT 관련 정부 지원 정책은 제조 스마트화를 비전으로 요소 기술 단위에서 R&D 및 보급·확산과 연계하여 기술 경쟁력 확보 및 산업 생태계 육성을 지원하고 있음

◦ (제조업 혁신 3.0전략) 산업부에서 4차 산업 혁명 시대에 대응하여 대한민국의 제조업이 나아갈 방향을 3대 전략 6대 과제 중심으로 수립하고, 후속으로 ’15년 3월 ‘제조업 혁신 3.0 전략 실행 대책’을 발표하여 스마트 공장 보급 확산을 지원하는 정책을 추진

◦ (스마트 제조 혁신 비전 2025) 제조업과 ICT를 융합한 스마트 공장 구축을 통해, 중소 중견기업의 제조혁신을 촉진하며 기반 산업 경쟁력을 확보

◦ (스마트 제조 R&D 로드맵) 스마트 제조 산업의 미래 신성장동력 확보를 위해 4대 추진방향을 설정하고, IoT, CPS 등 첨단 기술과 시스템의 융합을 통해 스마트 제조 경쟁력 강화 추진

* 자료원 : KISTEP 기술동향브리프 2020 제조용 IoT 보고서 2020년 8월"

해외기업 인터뷰 및 시사점

"☐ 해외기업 인터뷰

◦ (조사 기업) 총 13개"

국적 업체명

미국 "· STMicroelectronics

· Intel

· Qorvo

· Nvidia"

중국 "· Hanergy Mobile Energy Holding Group Co., Ltd.

· Goertek Co., Ltd.

· Shenzhen Skyworth-RGB Electronics Co., Ltd."

일본 "· SONY

· TDK Corporation

· OMRON Corporation"

독일 "· Heidelberger DruckmaschinenAG

· ABB Group

· Daimler AG"

"◦ (조사 내용) 생산 전망, 구매 및 파트너십 정책, 관련 절차 등 총 8문항

* 각 설문문항에 응답한 내용만 기술함"

"☐ 조사 결과

◦ 글로벌 구매/파트너십(투자 포함) 정책 및 관심분야"

"기업명

(국가명)" 조사 내용

STMicroelectronics (미국) - 비용 절감 및 long-term 파트너십이 가능한 공급 업 체를 찾고 있음

Intel (미국) "- Intel은 글로벌 소스 팀에서 공급 업체를 평가/선택하고 있음

- 공급 업체를 선정 시 우수한 품질·성능, 협조성, 실행 능력의 조건을 중요시하며, 공급 업체의 다양성 확보 에 관심이 많음

- 당사 시행 정책은 공급업체 평가, 특별 공급업체 프 로그램, 공급업체의 지속적인 품질 개선, 구매 주문 요구 사항 준수, 완전하고 정확한 송장 제출, 정확 한 수령 확인 등이 있음"

Qorvo (미국) - 모바일 기기 시장을 가장 큰 타깃으로 잡아, 장치의 복 잡성을 증가, 보드 공간 감소, 신호 품질을 개선, 배터 리 수명 연장, 최종 사용자 경험을 향상시키는 RF 솔루 션에 대한 관심도가 높음

Nvidia (미국) "- 현재 자율 주행 통합 모듈, 인공지능을 이용한 IoT 센서 분야에 관심 있음

- 파트너십 관련해서는 클라우드 서비스 제공, OEM, 교육 서비스 제공 등에서 다양한 분야의 파트너십에 관심이 있음"

Heidelberger DruckmaschinenAG (독일) - 비용 효율성, 중복성, 종속성, 기술 요구 사항, 표준 충족, 생산량 등에 관심이 있음

◦ 글로벌 구매/파트너십 절차

"기업명

(국가명)" 조사 내용

STMicroelectronics (미국) "- 프런트/백엔드 제조에 있어 방대한 내부 기술력과

관련 품질을 보유하고 있어 전/후방 업체에 깊이 관 여함

- 모든 공급 업체에 대해 “웨이퍼 주조 공장-조립, 테스 트 및 마감 하청업체-장비 공급업체-직간접 자재 공급 업체”의 차례로 품질 감사를 수행함 공급 업체들은 품 질 전략 관련 정책을 공식적으로 승인해야 하며, 성적

표를 통해 정기적으로 평가받아야 함"

Intel (미국) "- PSL(Preferred Supplier List) 프로세스를 개발 중에 있

으며, 이를 통해 신규 공급 업체는 연중 언제든지 프로그램에 참여할 수 있음

- supplier.intel.com에 Supplier Intake Tool을 사용해 회사 정보를 제출해야 하며, PSL로 선정될 경우 구매 담당

자로부터 이메일을 받게 됨"

Qorvo (미국) - 공급 업체가 Qorvo가 게시하고 있는 입력, 등록, 자 체 인증 양식을 작성하여 담당자에게 제출하는 프 로세스를 가짐

Nvidia (미국) - Nvidia 홈페이지 내 파트너 네트워크 시스템을 통해 회사 정보와 원하는 정보를 입력하는 프로세스

Hanergy Mobile Energy Holding Group Co., Ltd. (중국) - 가격 및 생산지를 우선으로 고려하여 선정함

"GoerTek Co., Ltd.

(중국)" - 가격 및 생산지를 우선으로 고려하여 선정함

"Shenzhen Skyworth-RGB Electronics Co., Ltd.

(중국)" - 기술력, 가격 및 생산지 등의 요인을 종합적으로 고 려하여 선정함

◦ 코로나 19에 따른 시장 수요 영향

수요 영향 적다 보통이다 크다

기업명 (국가명) "- Hanergy Mobile Energy Holding Group Co., Ltd. (중국)

- Shenzhen Skyworth-RGB

Electronics Co., Ltd. (중국)" "- STMicroelectronics (미국)

- Qorvo (미국)

- GoerTek Co., Ltd. (중국)

- SONY (일본)

- ABB Group (독일)" "- Intel (미국)

- Nvidia (미국)

- TDK Corporation (일본)

- OMRON

Corporation (일본)

- Heidelberger DruckmaschinenAG (독일)

- Daimler AG (독일)"

◦ IoT 센서 교체주기

교체 주기 2년 미만 2~4년 미만 4~10년 미만

기업명 (국가명) "- GoerTek Co., Ltd. (중국)

- Shenzhen Skyworth-RGB

Electronics Co., Ltd. (중국)" "- Hanergy Mobile Energy Holding Group Co., Ltd. (중국)

- TDK Corporation (일본)" "- STMicroelectronics (미국)

- Intel (미국)

- Qorvo (미국)

- Nvidia (미국)

- SONY (일본)

- OMRON

Corporation (일본)

- Heidelberger DruckmaschinenAG (독일)

- ABB Group (독일)

- Daimler AG (독일"

◦ 분야별 시장 비중(1)

기업명 (국가명) 조사 내용

생산 운송 에너지

STMicroelectronics (미국) - “10~30% 미만” - “10~30% 미만” - “10~30% 미만”

Intel (미국) - “10~30% 미만” - “10~30% 미만” - “10~30% 미만”

Qorvo (미국) - “10~30% 미만” - “10~30% 미만” - “10~30% 미만”

Nvidia (미국) - “10~30% 미만” - “10~30% 미만” - “10~30% 미만”

"Hanergy Mobile Energy Holding Group Co., Ltd.

(중국)" - “5% 미만” - “5~10% 미만” - “5~10% 미만”

GoerTek Co., Ltd. (중국) - “10~30% 미만” - “30% 이상” - “10~30% 미만”

"Shenzhen Skyworth-RGB

Electronics Co., Ltd.

(중국)" -“5~10% 미만” - “5~10% 미만” - “5% 미만”

"SONY

(일본)" - 무응답 - “10~30% 미만” - 무응답

TDK Corporation (일본) - “5~10% 미만” - “5~10% 미만” - “5% 미만”

OMRON Corporation (일본) - “5~10% 미만” - “10~30% 미만” - “5~10% 미만”

"Heidelberger DruckmaschinenAG

(독일)" - “5% 미만” - “10~30% 미만” - “30% 이상”

ABB Group (독일) - “5% 미만” - “10~30% 미만” - “30% 이상”

Daimler AG (독일) - “5% 미만” - “10~30% 미만” - “30% 이상”

◦ 분야별 시장 비중(2)

기업명 (국가명) 조사 내용

유통 헬스케어

STMicroelectronics (미국) - “10~30% 미만” - “5~10% 미만”

Intel (미국) - “10~30% 미만” - “5~10% 미만”

Qorvo (미국) - “10~30% 미만” - “5~10% 미만”

Nvidia (미국) - “10~30% 미만” - “5~10% 미만”

"Hanergy Mobile Energy Holding Group Co., Ltd.

(중국)" - “5~10% 미만” - “10~30% 미만”

GoerTek Co., Ltd. (중국) - “10~30% 미만” - “30% 이상”

"Shenzhen Skyworth-RGB

Electronics Co., Ltd.

(중국)" - “5% 미만” - “30% 이상”

TDK Corporation (일본) - “5~10% 미만” - “5~10% 미만”

OMRON Corporation (일본) - “5~10% 미만” - “5~10% 미만”

"Heidelberger DruckmaschinenAG

(독일)" - “5% 미만” - “5% 미만”

ABB Group (독일) - “5% 미만” - “5% 미만”

Daimler AG (독일) - “5% 미만” - “5% 미만”

◦ 향후 3년간 예상 성장률

기업명 (국가명) 조사 내용

2021년 2022년 2023년

"STMicroelectronics

(미국)" - “15~20% 미만” - “15~20% 미만” - “15~20% 미만”

"Intel

(미국)" - “15~20% 미만” - “15~20% 미만” - “15~20% 미만”

"Qorvo

(미국)" - “15~20% 미만” - “15~20% 미만 - “15~20% 미만”

"Nvidia

(미국)" - “15~20% 미만” - “15~20% 미만 - “15~20% 미만”

"Hanergy Mobile Energy

Holding Group Co., Ltd. (중국)" - “0~5% 미만” - “0~5% 미만” - “0~5% 미만”

"GoerTek Co., Ltd.

(중국)" - “5~10% 미만” - “10~15% 미만” - “15~20% 미만”

"Shenzhen Skyworth-RGB

Electronics Co., Ltd.

(중국)" - “5~10% 미만” - “5~10% 미만” - “15~20% 미만”

"SONY

(일본)" - “10~15% 미만” - “10~15% 미만 - “10~15% 미만

"TDK Corporation

(일본)" - “5~10% 미만” - “5~10% 미만” - “5~10% 미만”

"OMRON Corporation

(일본)" - “5~10% 미만” - “5~10% 미만” - “5~10% 미만”

"Heidelberger

DruckmaschinenAG (독일)" - “5~10% 미만” - “5~10% 미만” - “5~10% 미만”

"ABB Group

(독일)" - “5~10% 미만” - “5~10% 미만” - “5~10% 미만”

"Daimler AG

(독일)" - “-5% 미만” - “-5~0% 미만” - “0~5% 미만”

◦ GVC 관련 현 공급업체 교체 의향 및 고려 요인

기업명 (국가명) 조사 내용

교체 의향 교체 시 고려 요인

STMicroelectronics (미국) - “20% 미만” - “비용”

Intel (미국) - “20% 미만” - “비용”

Qorvo (미국) - “20% 미만” - “비용”

Nvidia (미국) - “20% 미만” - “비용”

"Hanergy Mobile Energy Holding Group Co., Ltd.

(중국)" - “20% 미만” "- “역량, 능력”

- “비용”"

GoerTek Co., Ltd. (중국) - “20% 미만” "- “역량, 능력”

- “비용”

- “코로나19로 인한" 운송연기”

"Shenzhen Skyworth-RGB Electronics Co., Ltd.

(중국)" - “20~30% 미만” - “비용”

OMRON Corporation (일본) - “20% 미만” - “비용”

"Heidelberger DruckmaschinenAG

(독일)" - “20% 미만” - “역량, 능력”

ABB Group (독일) - “20% 미만” - “코로나19로 인한 운송연기”

Daimler AG (독일) - “30~50% 미만” "- “역량, 능력”

- “비용”"

◦ 향후 3년간 IoT 센서 및 텔레센서 예상 수요 증가율

예상 수요 증가율 100~150% 미만 150~200% 미만

기업명 (국가명) "- STMicroelectronics (미국)

- Intel (미국)

- Qorvo (미국)

- Nvidia (미국)

- Hanergy Mobile Energy Holding Group Co., Ltd. (중국)

- Shenzhen Skyworth-RGB Electronics Co., Ltd. (중국)

- SONY (일본)

- TDK Corporation (일본)

- OMRON Corporation (일본)

- Heidelberger DruckmaschinenAG (독일)" "- GoerTek Co., Ltd. (중국)

- ABB Group (독일)

- Daimler AG (독일)"

"☐ 시사점

◦ 인터넷 환경에서 모든 기기와 사물이 거미줄처럼 연결되고 있는 초연결 시대에 IoT 센서는 인간과 기기의 원활한 소통을 돕는 센서는 4차 산업혁명 시대의 산업을 견인하는 핵심 기반 기술임

◦ 주요 국가에서는 IoT 기술을 산업의 주요 기술로 판단, 지원이 확대되고 있으며 국내에서는 첨단 스마트센서 육성 사업을 통해 2015년부터 지원 중

◦ 기존의 단순 하드웨어 개발에서 시스템 설계가 가능한 플랫폼/소프트웨어와의 통합 기술 개발 진행

* 소형화 및 고집적화에 따른 복합 센서 개발

* 실리콘 화합물 소재 재질 개발

* 딥러닝, 기계학습, 분산컴퓨팅 기술을 적용한 기술 개발

◦ 기술 개발 전략 마련 필요

- IoT 플랫폼, 소프트웨어 업체와의 협력 및 공동 개발을 통한 기술 확보 전략 필요

- 특히 중소기업에서는 IoT 용 지능형 센서 기술에 대한 이해와 의사결정이 쉽지 않으므로 정부의 기술 로드맵 이행이나 연구기관과의 기술 개발 협업을 통해 리스크 를 감소하는 것이 중요

- 단품 센서가 아닌 복합 구조 및 국내 강점을 보이고 있는

실리콘 기반의 센서 기술 확보 전략 필요"

부록 유관기관 현황 및 지원사업

반도체 장비

"국문) 한국로봇융합연구원

영문) Korea Institute of Robotics & Technology Convergence(KIRO)"

소재지 "- 경상북도 포항시 남구 지곡로 39

- TEL : 054-279-0416"

주요 지원사업 "· 전문 생산기술연구소 사업으로 중소기업의 사업화 지원을 위한 공동 연구개발, 애로기술 해결, 전문 인력양성 등의 법적 임무를 수행

· 또한, 각종 기업 지원 사업을 통한 맞춤형 비즈니스 모델의 개발 및 신사업 발굴을 통한 유망 스타트업 기업을 양성하는데 주력

· 지능형 로봇 개발 및 제품 상용화 촉진사업 :로봇 제품 상용화 촉진을 위한 로봇 전략상품 공동개발, 시제품제작지원, 마케팅 지원 등

· 로봇 융합 비즈니스사업 : 지역 로봇 융합센터 구축을 통한 로봇 기업에 대한 전주기·원스톱 지원

· 경북 특화산업 로봇 융합 사업 : 대형 국가 R&D과제 지원 및 사업 수주 기반구축을 위한 연구개발 기술 확보와 제품화 가능성 검증을 목표로 신규 연구 아이템 발굴 및 상용화 기술개발 지원

· 수요발굴지원단 : 산·학·연 협력을 통한 유망 중소·중견 기업의 기술 수요를 선제적으로 발굴 및 사업화 지원

· 중소기업 융·복합 기술 개발 사업<현장기획사업> : 중소기업이 제안한 우 수 융·복합기술개발 아이디어를 선정하여, 중소기업융합지원센터에서 사전 기획을 지원하고, 우수 과제는 현장 기획 R&D로 지원"

"국문) 대한전자공학회

영문) The Institute of Electronics and Information Engineers(IEIE)"

소재지 "- 서울시 강남구 테헤란로7길 22(역삼동, 과학기술회관 신관)

- TEL: 02-553-0255~7"

주요 지원사업 "· 국내/국제 학술대회, 워크샵 및 세미나 등의 개최

- 하계종합학술대회(전자공학 전 분야)

- 각 소사이어티별/ 소속 연구회별 정기 학술대회

: 통신정보 합동학술대회, 마이크로파 및 전파전파 합동학술대회, 전 자·정보통신 학술대회, 신호처리 합동학술대회, SoC학술대회, 정보 및 제어 학술대회, 한국반도체학술대회, 각 소사이어티별 추계학술 대회 등

- 각종 기술워크샵 및 단기강좌

- 교육세미나

: 전자공학교육연구 세미나(1990년 부터 매년 개최)

: 하계 교육연구 세미나(1989년 부터 매년 개최)

· 국제협력

- 미국 전기전자학회(IEEE)

: 매 3년마다, 상호 업무협약(Agreement) 체결

- 일본 전자정보통신학회(IEICE)

: ITC-CSCC 및 AWAD 공동 개최

- 중국 전자 학회(CIE)

: 업무협약(MOU) 체결, 양 학회 임원의 상호 방문

- 영국 공학 기술 학회(IET)와 업무협약 체결

: 국제학술대회 상호 지원 및 출판 협력 모색

- 태국 전자컴퓨터 통신정보학회(ECTI)

: ECTI는 2002년부터 ITC-CSCC 공동 개최

- 유라시아 지역 대학 등과 국제 학술대회 공동 개최

: 1991년부터 ICEIC 국제 학술대회 개최

· 학회지, 국문/영문 논문지 및 기술정보지 등의 발간"

"국문) 한국 반도체 산업 협회

영문) Korea Semiconductor Industry Association(KSIA)"

소재지 "- 경기도 성남시 분당구 판교역로 182(삼평동 644번지)

- www.ksia.or.kr

- TEL : 02-576-3472~4"

주요 지원사업 "· Semiconductor Exhibition(SEDEX) 2021: 해외 판로 개척 및 시 장 진출의 플랫폼 제공, 반도체 시장 및 산업 동향을 파악, 소자/시스템 기업 주요 바이어와 네트워크를 구축할 수 있는 비즈니스 기회를 제공

· World semiconductor conference(WSC) 개최: 미국, 일본, 중 국, EU, 대만 반도체협회와 전 세계 반도체 교역 증진, 지적 재산권(IP) 보호 등 반도체 산업의 발전을 위한 협력을 도모 하고 있으며, 국내 반도체 기업들의 글로벌 시장 개척을 위 해 주요 해외 전시회에 한국관을 운영"

3D 프린팅

"국문) 한국기계연구원

영문) Korea Institute of Machinery and Material(KIMM)"

소재지 "- 대전광역시 유성구 가정북로 156

- TEL : 042-868-7114"

주요 지원사업 "· 중소기업 애로기술 지원 프로그램

- 중소기업의 제품개발 및 생산 공정 등에서 발생한 주요 애 로기술에 대하여 연구원이 기 보유하고 있는 기술 및 인프 라를 활용하여 문제 해결 지원

- 선정 기준 : 기계연구원 애로기술 지원지침을 기준으로, 기술 코디네이터의 진단 및 기술심의위원회를 통하여 지원업체 선정

· 패밀리기업 지원 프로그램

- 기계 관련 중소/중견기업에 대한 맞춤형 밀착 지원을 통해 기업의 지속적인 성장과 경쟁력 강화를 지원

- 선정 기준 : 기계연구원 패밀리기업 선정 및 육성 지침을 기준으로 기술심의위원회에서 지원업체 선정

· 기술사업화 R&D 지원 프로그램(ACE)

- 기업 수요에 적합한 기계(연) 성과를 이전하고, 지속적인 사후관리를 통해 기업의 사업화 성공 지원

- 선정 기준 : 기계연구원 심의위원회에서 사업성 평가를 통해 지원 사업 선정"

모바일 디스플레이

"국문) 한국소재부품투자기관협의회

영문) Korea Core Industrial Technology Investment Association(KITIA)"

소재지 "- 서울 강남구 영동대로 511 트레이드 타워 15층

- TEL: 02-6000-7000"

주요 지원사업 "· 투자 연계형 R&D사업

- 사업 내용: R&D 사업화 가능성 제고를 위해 투자 기관의 사업성 평 가 능력 활용 및 민간투자유치와 연계하여 기술 개발 과제를 지원

- 사업 유형: 1. 소재부품, 2. 스케일업 기술사업화 프로그램

· 소재·부품·장비 투자유치 지원 사업

- 사업 내용: 우수한 소부장 기업에 풍부한 민간투자가 이뤄질 수 있도록 기술성·경제성 평가, IR컨설팅 등 기업-투자자 간 정보 비대칭 해소를 지원

· 투자 연계형 기술 확보 지원 사업

- 사업 내용: 소재·부품·장비 분야 핵심기술을 보유한 해외 타 겟기업을 조사·발굴하고, 국내 기업에게 해당 기업 정보를 제 공하여 기술확보를 촉진함 기술 확보 과정에서 국내 기업에 필 요한 기술평가 및 전문가 실사 비용 지원

· 소재부품 글로벌 투자 연계 기술 개발사업

- 사업 내용: 국내 기업 소재·부품·장비 분야 글로벌 M&A 지원. 글로벌 M&A 성사를 통해 확보된 외부 기술의 내재화를 위해 후속 사업화 기술 개발을 연계하여 지원

· FDI(외국인직접투자) 유치 지원

- 사업 내용: 일본·독일·미국 등 선진 외국인 투자기업의 절차 를 지원하며, 외투기업의 애로 사항 해결 및 국내 소부장 기업 과의 국제협력 지원

· 소부장 국내 복귀 지원

- 사업 내용: 해외 진출 국내 소재·부품·장비 분야의 국내 복귀 잠재수요를 발굴하여 유턴 제안서 제공 및 심층 상담을 통해 국내 소재·부품·장비 기업의 국내 복귀를 지원"

"국문) 한국 디스플레이 산업협회

영문) Korea Display Industry Association(KDIA)"

소재지 "- 서울시 강남구 테헤란로 310 4층

- TEL: 02-3014-5700"

주요 지원사업 "· 차세대 디스플레이 전문 인력 양성

- 사업 내용: 희망기업과 참여 대학이 공동으로 프로젝트를 설정 하고, 수행에 필요한 시설과 인프라를 공동으로 이용함에 따라 기업체가 필요한 직무 능력과 실무 경력을 수혜 학생이 습득할 수 있도록 함

· 현장 맞춤형 인력 공급을 위한 대응 활동

- 취업콘서트, 직무설명회 등을 개최하고, 채용 가이드를 발간하 여 중소·중견 기업 채용의 장을 마련

· 기업 친화형 디스플레이 혁신 공정센터 설립

- 중소·중견 기업 R&D 촉진 및 산업 기반을 강화하고, 중소기업 융복합 창업 지원 및 인력양성 지원센터 역할 수행

· 중소·중견 기업의 국제기술협력 사업

- 중국에 기 진출한 기업과 진출 예정인 기업들의 다양한 요청사항에 대한 수요 조사를 통해 ‘1대1 맞춤형 서비스’ 지원"

IoT 센서

"국문) 한국 센서 학회

영문) The Korean Sensors Society(KSS)"

소재지 "- 서울 용산구 한강대로 205

- TEL : 02-2071-6616"

주요 지원사업 "· 국내/외 학술대회 개최

- 2012년부터 매년 봄, 가을에 학술대회를 개최하여 센서 각 분야 전문가의 발표, 주요 센서 기업이 참여하는 전시 프로그램 등 을 마련하는 등 국내/외 센서 기술의 교류의 장 제공

· 센서 기업인의 날 행사 개최

- 국내 센서 관련 산학연 전문가 간의 상호 협력 네트워크 강화 및 친목 도모를 위해 센서 기업인, 학회 전·현직 임원진, 관 련 유관기관 임직원 등이 참석하는 행사