공정위, 신규 회계 지표 도입 및 지표별 상위 업체 명단 공개-공정위, 상조업체의 2019년도 회계 감사 보고서 전수 분석

담당부서공정거래위원회 등록일2020-07-01

신규 회계 지표 도입 및 지표별 상위 업체 명단 공개

- 공정위, 상조업체의 2019년도 회계 감사 보고서 전수 분석 -

■ 공정거래위원회(위원장 조성욱, 이하 공정위)는 선불식 할부거래업자(이하 상조업체)들이 제출한 2019년도 회계 감사 보고서를 전수 분석 하여 지표별 상위 업체를 공개했다.

○ 올해는 기존의 지표를 개선하고 신규 지표를 추가하여 소비자의 합리적인 선택을 돕도록 했고, 각 회계 지표는 상조업체의 장·단기 환급 능력, 영업의 안정성, 영업의 성과를 적절히 반영토록 설정했다.

○ 작년 보다 개선되거나 추가된 지표는 현금성 자산 비율과 해약 환급금준비율로, 각각 상조업체의 영업 안정성과 단기적 환급 능력을 반영한다.

■ 공정위는 향후 회계 지표를 추가적으로 개선·보완하여 소비자의 합리적 선택을 돕고, 상조업체 폐업 등으로 발생할 소비자 피해를 막기 위해 지속적으로 노력할 것이다.

1 개요

□ 공정위는 연구 용역* 결과를 바탕으로 상조업체가 제출한 2019년도 회계 감사 보고서를 전수 분석하여, 지난해 공개된 지표를 보완 하고 새로운 지표를 도입한 결과를 공개했다.

* 선불식 할부거래업자 재정 건전성 강화를 위한 회계 지표 연구(회계 법인 조은)

ㅇ 공정위는 2017년부터 소비자 이해를 돕고 상조업체의 선의의 경쟁을 유도하기 위해 회계 감사 보고서를 바탕으로 매년 회계 지표를 공개해왔다.

ㅇ 이번 분석은 2019년 회계 감사 보고서를 제출한 81개 상조업체를 대상으로 했다.

- 다만, 정보 제공의 효율성 차원에서 81개 상조업체 중 고객 선수금예치금이 5억 원 미만(2019년 말 기준)이거나 감사 의견이 한정 의견 또는 의견 거절*인 11개 업체는 공개 대상에서 제외했다.

* 해당 업체의 목록은 [붙임] 참조

ㅇ 공개되는 회계 지표는 ①청산 가정 반환율, ②현금성 자산 비율, ③해약 환급금 준비율, ④영업 현금 흐름 비율의 4개다.

2 회계 지표별 상위 상조업체

가. 청산 가정 반환율*: (총 자산-선수금 제외 부채)/선수금×100

* 기존 명칭은 ‘지급 여력 비율’이었으나, 이해를 돕기 위해 직관적인 명칭으로 변경

□ 청산 가정 반환율은 소비자 선수금에 대한 상조업체의 중·장기적인 환급 능력을 나타낸다.

ㅇ 청산 가정 반환율이 100%라면 상조업체가 폐업하더라도 보유한 모든 자산을 청산하여 가입자에게 납입금 전액(100%)을 환급할 여력이 있음을 의미한다.

ㅇ 분석 대상 업체의 청산 가정 반환율 평균은 108.8%이며, 100% 이상인 업체는 27개로 나타났다. 한편 청산 가정 반환율이 0% 미만인 업체도 3개인 것으로 나타났다.

- 청산 가정 반환율이 낮을수록 중장기적으로 소비자 피해를 야기할 우려가 있으므로, 소비자는 상조업체를 선택할 때 유의해야 한다.

ㅇ 다만, 하나의 지표만으로 특정 상조업체의 폐업 가능성을 판단하는 것은 적절치 않으므로 소비자는 해약 환급금 준비율, 영업 현금 흐름 비율 등 다양한 지표를 종합적으로 고려해야 한다.

□ 청산 가정 반환율이 100% 이상인 상조업체의 목록은 다음과 같다.

청산 가정 반환율 100% 이상 상조업체(가나다 순)

업체명 ㈜교원라이프

㈜다온플랜

㈜동양상조

㈜두레문화

㈜바라밀굿라이프

㈜삼육리더스라이프

㈜새부산상조

㈜신원라이프

㈜씨엔라이프

㈜아이넷라이프

㈜에이플러스라이프

㈜영남글로벌

㈜조흥

㈜천화

㈜평화누리

㈜프리드라이프

늘곁애라이프온㈜

다나상조㈜

더케이예다함상조㈜

디에스라이프㈜

제주일출상조㈜

좋은라이프㈜

하늘문㈜

한양상조㈜

해피애플라이프㈜

현대에스라이프㈜

휴먼라이프㈜

나. 현금성 자산 비율: 실질 현금성 자산*/총 자산×100

* 재무제표 상의 ‘현금 및 현금성 자산’에서 고객 선수금 예치금을 제외한 금액을 의미함.

□ 현금성 자산 비율은 상조업체가 보유한 총 자산 중 예치금을 제외한 현금성 자산의 비중을 나타낸다.

ㅇ 상조업체는 고객의 선수금 중 예치되지 않은 부분을 운용하여 이익을 창출하는데, 이때 손실의 위험이 있는 자산에 과도한 비율로 투자한다면 손실 발생 상황에서 큰 소비자 피해가 발생할 가능성이 있다.

ㅇ 따라서 높은 현금성 자산 비율은 손실 발생 상황에서 안전하게 보호될 수 있는 자본의 비중이 크다는 것을 의미하여, 상조업체의 운영 안정성을 보여준다.

□ 분석 대상 업체의 현금성 자산 비율 평균은 5.3%이며, 평균 이상인 업체는 23개로 나타났다. 한편, 현금성 자산 비율 상위 10개 업체와 해당 업체의 현금성 자산 비율은 다음과 같다.

업체명 현금성 자산 비율

태양상조㈜ 26.00%

㈜바라밀굿라이프 22.00%

보람상조애니콜㈜ 21.50%

보람상조라이프㈜ 17.90%

보람상조개발㈜ 16.10%

해피애플라이프㈜ 16.00%

더리본㈜ 15.60%

㈜매일상조 14.80%

금강문화허브㈜ 14.30%

크리스찬상조㈜ 14.30%

평균 5.30%

다. 해약 환급금 준비율: (유동 자산-유동 부채)/총 고객 환급 의무액×100

□ 해약 환급금 준비율이란 모든 가입 고객이 업체에 환급을 요청했을 때의 환급액인 총 고객 환급 의무액 대비 실제 업체가 보유하고 있는 단기성 자본의 비율을 의미한다.

ㅇ 예를 들어, 해약 환급금 준비율이 20%라는 것은 가입 고객 중 20%가 동시에 환급을 요청하더라도 상조업체에 환급해 줄 여력이 있음을 의미한다.

ㅇ 즉, 청산 가정 반환율이 중장기적인 업체의 환급 능력을 나타낸다면, 해약 환급금 준비율은 단기적인 업체의 환급 능력을 나타낸다.

□ 분석 대상 업체의 해약 환급금 준비율 평균은 45.2%로 나타났으며, 평균 이상인 업체는 18개로 나타났다. 한편, 해약 환급금 준비율 상위 10개 업체와 해당 업체의 해약 환급금 준비율은 다음과 같다.

업체명 해약 환급금 준비율

하늘문㈜ 713.40%

한양상조㈜ 287.20%

제주일출상조㈜ 251.70%

㈜조흥 231.90%

㈜바라밀굿라이프 176.60%

㈜영남글로벌 161.60%

㈜두레문화 147.20%

㈜동양상조 141.00%

㈜좋은세상 91.30%

㈜아이넷라이프 74.00%

평균 45.20%

라. 영업 현금 흐름 비율: 영업 현금 흐름/선수금×100

□ 영업 현금 흐름이란 재무제표의 현금 흐름표에 기재된 수치로서, 상조업체의 영업에 따른 현금의 유출입을 나타낸다.

ㅇ 상조업 회계 처리의 특성상, 장례가 발생한 이후에 소비자 선수금을 수익으로 인식하게 되므로, 상조업체의 영업 성과를 판단하기 위해서는 영업 이익보다는 현금 흐름을 살펴봐야 한다.

ㅇ 영업 현금 흐름이 크다는 것은 영업 활동이 활발하게 이루어지고 있음을 의미하므로, 그 값이 클수록 폐업 또는 해약 환급금 미지급 등의 위험 발생 가능성이 상대적으로 낮다고 볼 수 있다.

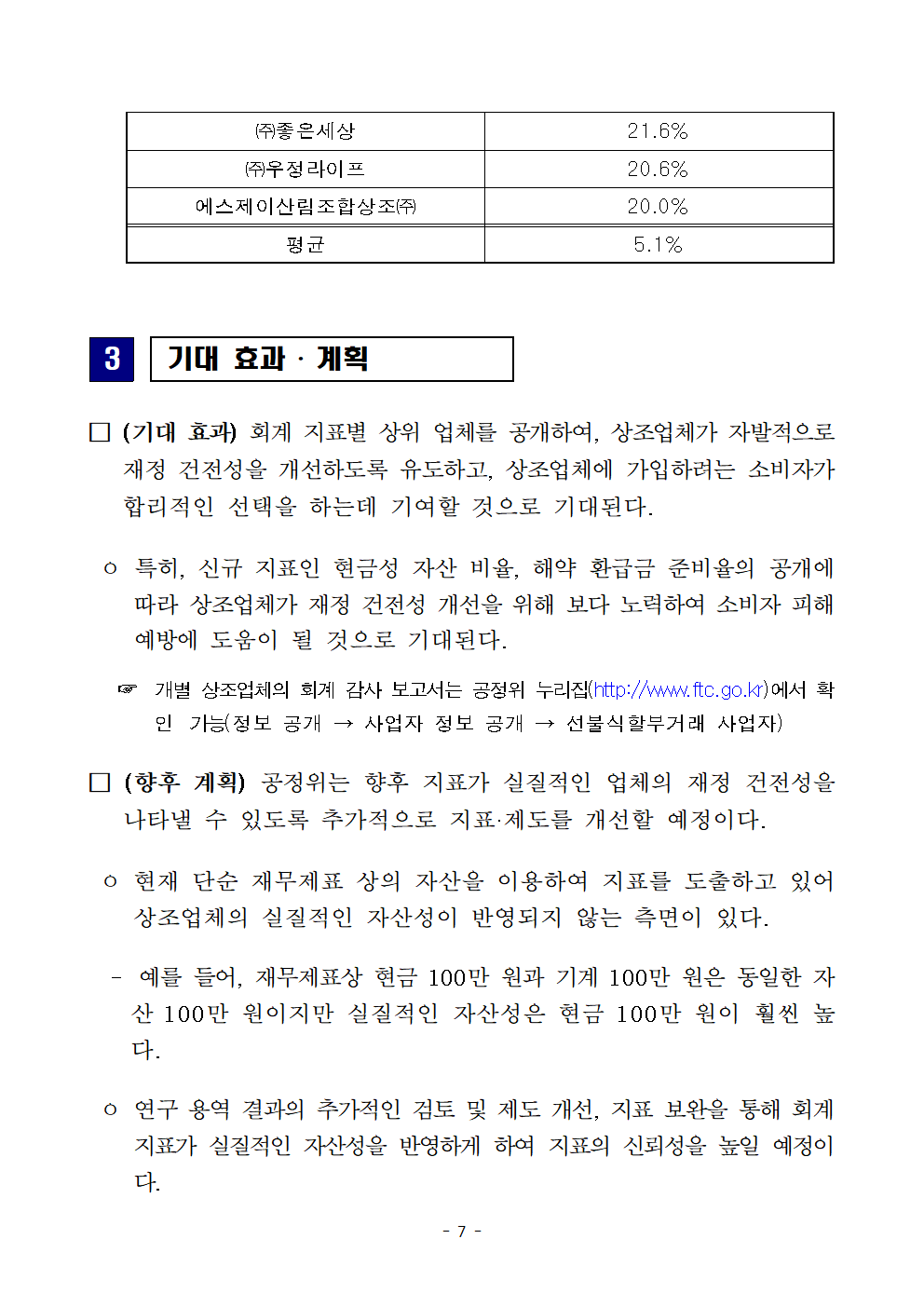

□ 분석 대상 업체의 영업 현금 흐름 비율 평균은 5.1%였으며, 평균 이상인 업체는 31개로 나타났다. 한편, 영업 현금 흐름 비율 상위 10개 업체와 해당 업체의 영업 현금 흐름 비율은 다음과 같다.

업체명 영업 현금 흐름 비율

휴먼라이프㈜ 79.30%

㈜씨엔라이프 64.70%

㈜조흥 48.60%

㈜대한라이프보증 46.20%

㈜교원라이프 32.60%

보람상조애니콜㈜ 26.70%

㈜아이넷라이프 26.40%

㈜좋은세상 21.60%

㈜우정라이프 20.60%

에스제이산림조합상조㈜ 20.00%

평균 5.10%

3 기대 효과 ‧ 계획

□ (기대 효과) 회계 지표별 상위 업체를 공개하여, 상조업체가 자발적으로 재정 건전성을 개선하도록 유도하고, 상조업체에 가입하려는 소비자가 합리적인 선택을 하는데 기여할 것으로 기대된다.

ㅇ 특히, 신규 지표인 현금성 자산 비율, 해약 환급금 준비율의 공개에 따라 상조업체가 재정 건전성 개선을 위해 보다 노력하여 소비자 피해예방에 도움이 될 것으로 기대된다.

☞ 개별 상조업체의 회계 감사 보고서는 공정위 누리집(http://www.ftc.go.kr)에서 확인 가능(정보 공개 → 사업자 정보 공개 → 선불식할부거래 사업자)

□ (향후 계획) 공정위는 향후 지표가 실질적인 업체의 재정 건전성을 나타낼 수 있도록 추가적으로 지표·제도를 개선할 예정이다.

ㅇ 현재 단순 재무제표 상의 자산을 이용하여 지표를 도출하고 있어 상조업체의 실질적인 자산성이 반영되지 않는 측면이 있다.

- 예를 들어, 재무제표상 현금 100만 원과 기계 100만 원은 동일한 자산 100만 원이지만 실질적인 자산성은 현금 100만 원이 훨씬 높다.

ㅇ 연구 용역 결과의 추가적인 검토 및 제도 개선, 지표 보완을 통해 회계지표가 실질적인 자산성을 반영하게 하여 지표의 신뢰성을 높일 예정이다.

붙임 1. ‘적정 의견’ 외의 감사 의견을 받은 업체

2. 회계 지표 분석 미대상 업체

위 자료를 인용하여 보도할 경우에는

출처를 표기하여 주시기 바랍니다.

www.ftc.go.kr

붙임1 ‘적정의견’외의 감사의견을 받은 업체

연번 업체명 제외사유

1 ㈜우리관광 한정의견

2 ㈜재향군인회상조회 (3개사)

3 ㈜하나로라이프

1 ㈜참다예 의견거절

2 고려상조㈜ (2개사)

붙임2 회계지표 분석 미대상 업체

□ 감사보고서는 ‘적정의견’을 받았으나, 선수금 규모가 5억 원 미만으로 이번 분석 대상에 포함시키지 않은 업체임

연번 업체명(가나다 순) 제외사유

1 ㈜예사랑라이프 선수금 규모 5억 원 미만

2 ㈜지우라이프상조 (6개사)

3 ㈜한주라이프

4 씨케이티㈜

5 이편한라이프㈜

6 하나글로벌라이프㈜