올해도 반도체가 우리 경제의 활력회복 이끈다-산업부·반도체협회,「‘20년 반도체 시장 동향 및 ’21년 전망 」발표

담당부서반도체디스플레이과 등록일2021-01-05

올해도 반도체가 우리 경제의 활력회복 이끈다.

- ‘21년 반도체 수출 10.2% 증가로 사상 2번째 수출 1,000억불 돌파 기대 -

-‘21년 반도체 투자도 중국·대만을 제치고 세계 1위로 올라설 전망 -

- 산업부·반도체협회,「‘20년 반도체 시장 동향 및 ’21년 전망 」발표 -

1 ‘20년 반도체 시장 동향 및 평가

□ 코로나19, 화웨이 제재 등 영향에도 불구, ‘20년 반도체 수출은 992억불로 전년비(939억불) 5.6% 증가하여 역대 2위 실적 기록(1위 ‘18년 1,267억불)

* 연간 수출(억불) : (‘16)622 → (‘17)979 → (’18)1,267 → (’19)939 → (‘20)992

ㅇ 반도체 수출은 6개월 연속 플러스, 4개월 연속 두자리수 증가율로 총수출 성장기여도 +1.0%p를 기록

* 증감률(%) : (‘20.5) 7.0 → (6) △0.0 → (7) 5.6 → (8) 2.8 → (9) 11.8 → (10) 10.4→ (11) 16.4→ (12) 30.0

□ 코로나19에 따른 글로벌 경기침체 상황에서 반도체 산업은 수출회복세 주도로 우리경제의 버팀목 역할을 담당한 것으로 평가

ㅇ 코로나19 영향으로 모바일向 수요는 부진하였으나, 비대면 경제 가속화에 따른 서버·노트북 분야 수요 견조로 선방한 것으로 평가

ㅇ 모바일向 수요의 경우에도 5G 본격화, 중국 시장 스마트폰 점유율 확보 경쟁 등에 따라 하반기부터는 수요 회복세를 시현

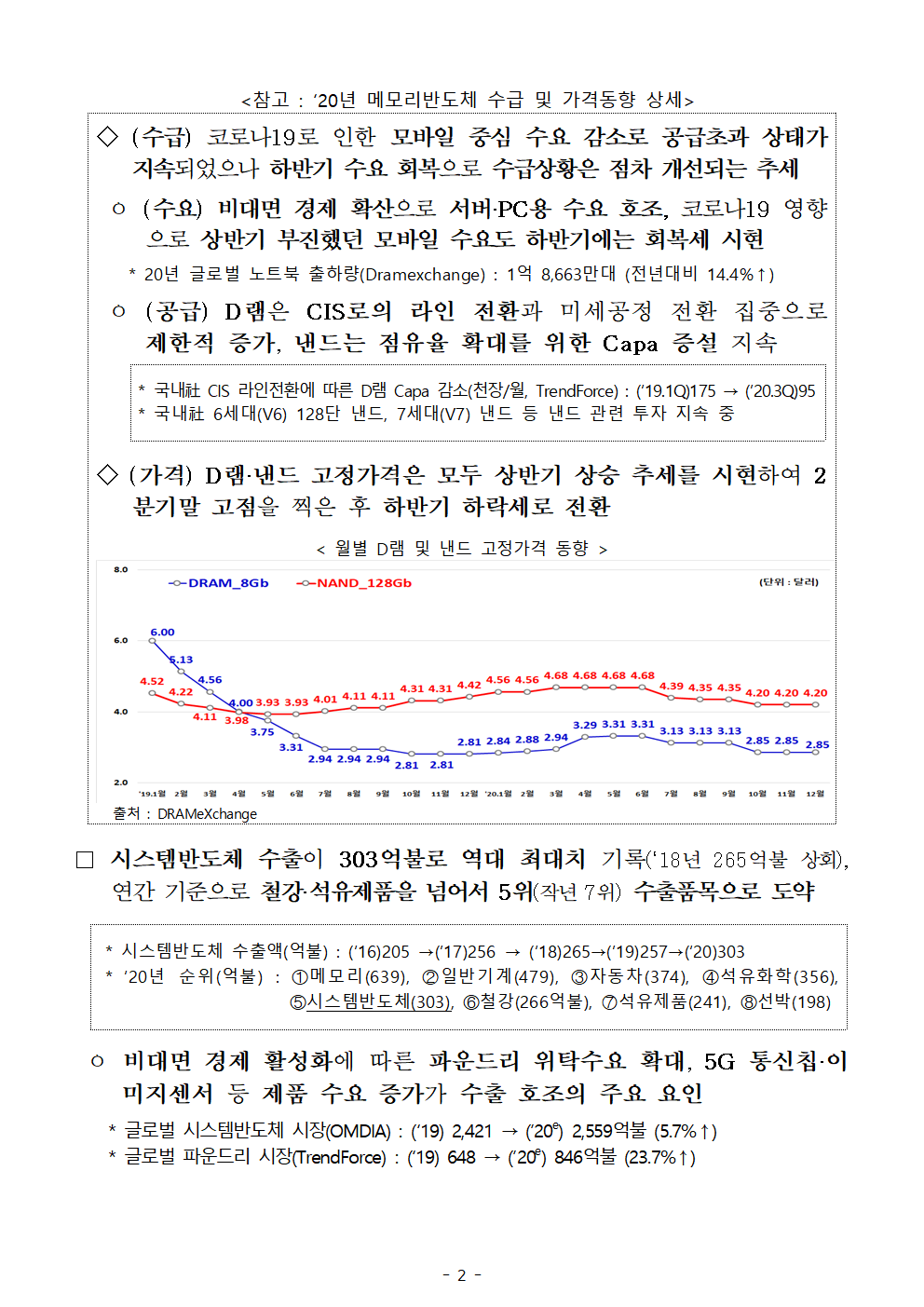

<참고 : ‘20년 메모리반도체 수급 및 가격동향 상세>

◇ (수급) 코로나19로 인한 모바일 중심 수요 감소로 공급초과 상태가 지속되었으나 하반기 수요 회복으로 수급상황은 점차 개선되는 추세

ㅇ (수요) 비대면 경제 확산으로 서버·PC용 수요 호조, 코로나19 영향으로 상반기 부진했던 모바일 수요도 하반기에는 회복세 시현

* 20년 글로벌 노트북 출하량(Dramexchange) : 1억 8,663만대 (전년대비 14.4%↑)

ㅇ (공급) D램은 CIS로의 라인 전환과 미세공정 전환 집중으로 제한적 증가, 낸드는 점유율 확대를 위한 Capa 증설 지속

* 국내社 CIS 라인전환에 따른 D램 Capa 감소(천장/월, TrendForce) : (‘19.1Q)175 → (’20.3Q)95

* 국내社 6세대(V6) 128단 낸드, 7세대(V7) 낸드 등 낸드 관련 투자 지속 중

◇ (가격) D램·낸드 고정가격은 모두 상반기 상승 추세를 시현하여 2분기말 고점을 찍은 후 하반기 하락세로 전환

< 월별 D램 및 낸드 고정가격 동향 >

출처 : DRAMeXchange

□ 시스템반도체 수출이 303억불로 역대 최대치 기록(‘18년 265억불 상회), 연간 기준으로 철강·석유제품을 넘어서 5위(작년 7위) 수출품목으로 도약

* 시스템반도체 수출액(억불) : (‘16)205 →(’17)256 → (‘18)265→(’19)257→(‘20)303

* ‘20년 순위(억불) : ➀메모리(639), ➁일반기계(479), ➂자동차(374), ➃석유화학(356), ➄시스템반도체(303), ➅철강(266억불), ➆석유제품(241), ➇선박(198)

ㅇ 비대면 경제 활성화에 따른 파운드리 위탁수요 확대, 5G 통신칩·이미지센서 등 제품 수요 증가가 수출 호조의 주요 요인

* 글로벌 시스템반도체 시장(OMDIA) : (‘19) 2,421 → (’20e) 2,559억불 (5.7%↑)

* 글로벌 파운드리 시장(TrendForce) : (‘19) 648 → (’20e) 846억불 (23.7%↑)

2 ‘21년 시황 및 수출 전망

□ (전망 여건) ‘21년 세계경제는 5.0% 내외, 세계교역은 7.2% 성장이 예상되는 가운데 주요전망기관은 세계 반도체 시장이 이를 뛰어넘는 보다 높은 성장률을 기록할 것으로 전망

* ‘21년 세계경제성장률 전망(%) : (IMF)5.2, (OECD)5.0, (Global Insight)4.6

* 세계교역증감률 전망(WTO, %) : (‘19)△0.1 → (’20)△9.2 → (’21)7.2

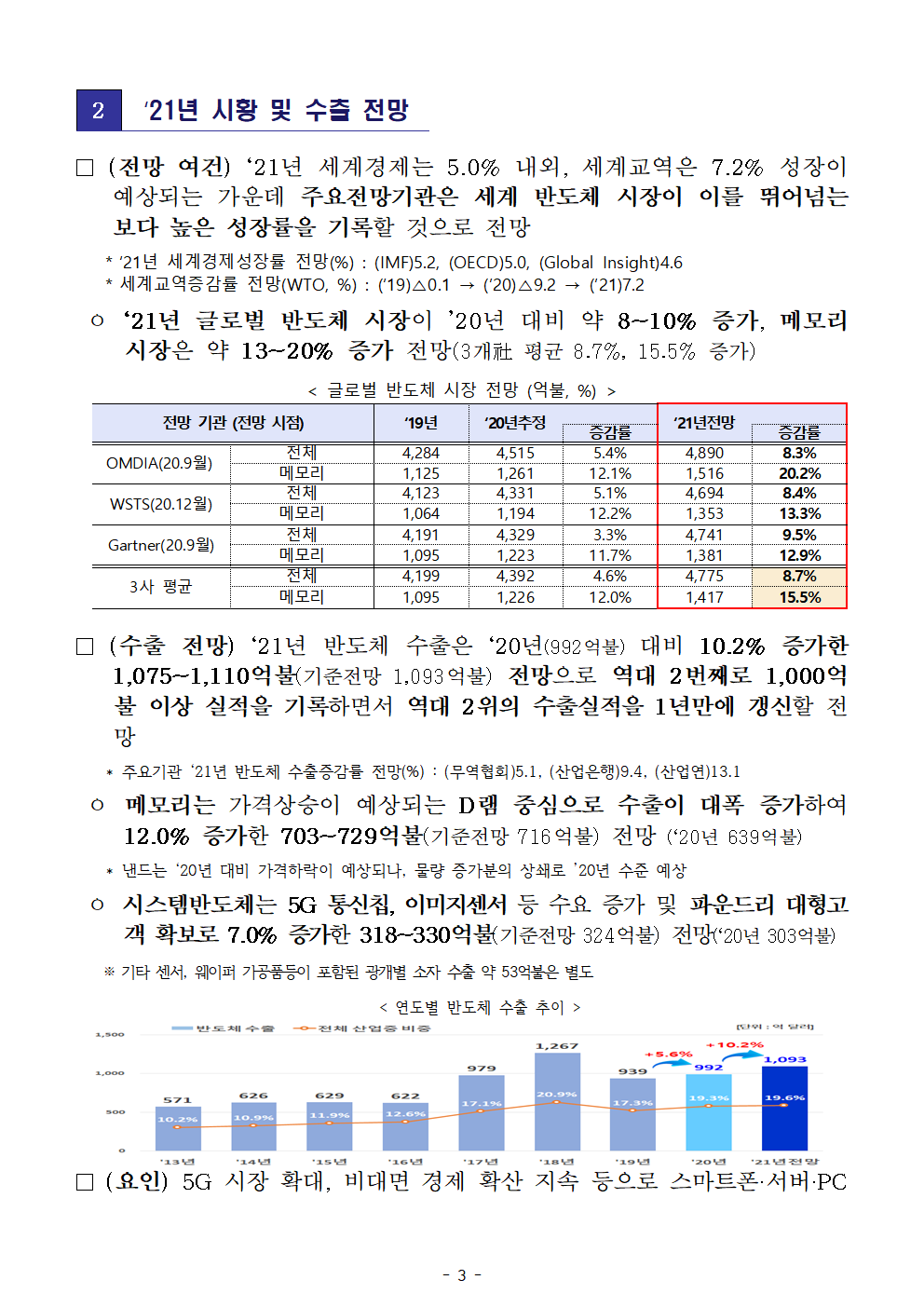

ㅇ ‘21년 글로벌 반도체 시장이 ’20년 대비 약 8~10% 증가, 메모리 시장은 약 13~20% 증가 전망(3개社 평균 8.7%, 15.5% 증가)

< 글로벌 반도체 시장 전망 (억불, %) >

전망 기관 (전망 시점) ‘19년 ‘20년추정 ‘21년전망

증감률 증감률

OMDIA(20.9월) 전체 4,284 4,515 5.40% 4,890 8.30%

메모리 1,125 1,261 12.10% 1,516 20.20%

WSTS(20.12월) 전체 4,123 4,331 5.10% 4,694 8.40%

메모리 1,064 1,194 12.20% 1,353 13.30%

Gartner(20.9월) 전체 4,191 4,329 3.30% 4,741 9.50%

메모리 1,095 1,223 11.70% 1,381 12.90%

3사 평균 전체 4,199 4,392 4.60% 4,775 8.70%

메모리 1,095 1,226 12.00% 1,417 15.50%

□ (수출 전망) ‘21년 반도체 수출은 ‘20년(992억불) 대비 10.2% 증가한 1,075~1,110억불(기준전망 1,093억불) 전망으로 역대 2번째로 1,000억불 이상 실적을 기록하면서 역대 2위의 수출실적을 1년만에 갱신할 전망

* 주요기관 ‘21년 반도체 수출증감률 전망(%) : (무역협회)5.1, (산업은행)9.4, (산업연)13.1

ㅇ 메모리는 가격상승이 예상되는 D램 중심으로 수출이 대폭 증가하여 12.0% 증가한 703~729억불(기준전망 716억불) 전망 (‘20년 639억불)

* 낸드는 ‘20년 대비 가격하락이 예상되나, 물량 증가분의 상쇄로 ’20년 수준 예상

ㅇ 시스템반도체는 5G 통신칩, 이미지센서 등 수요 증가 및 파운드리 대형고객 확보로 7.0% 증가한 318~330억불(기준전망 324억불) 전망(‘20년 303억불)

※ 기타 센서, 웨이퍼 가공품등이 포함된 광개별 소자 수출 약 53억불은 별도

< 연도별 반도체 수출 추이 >

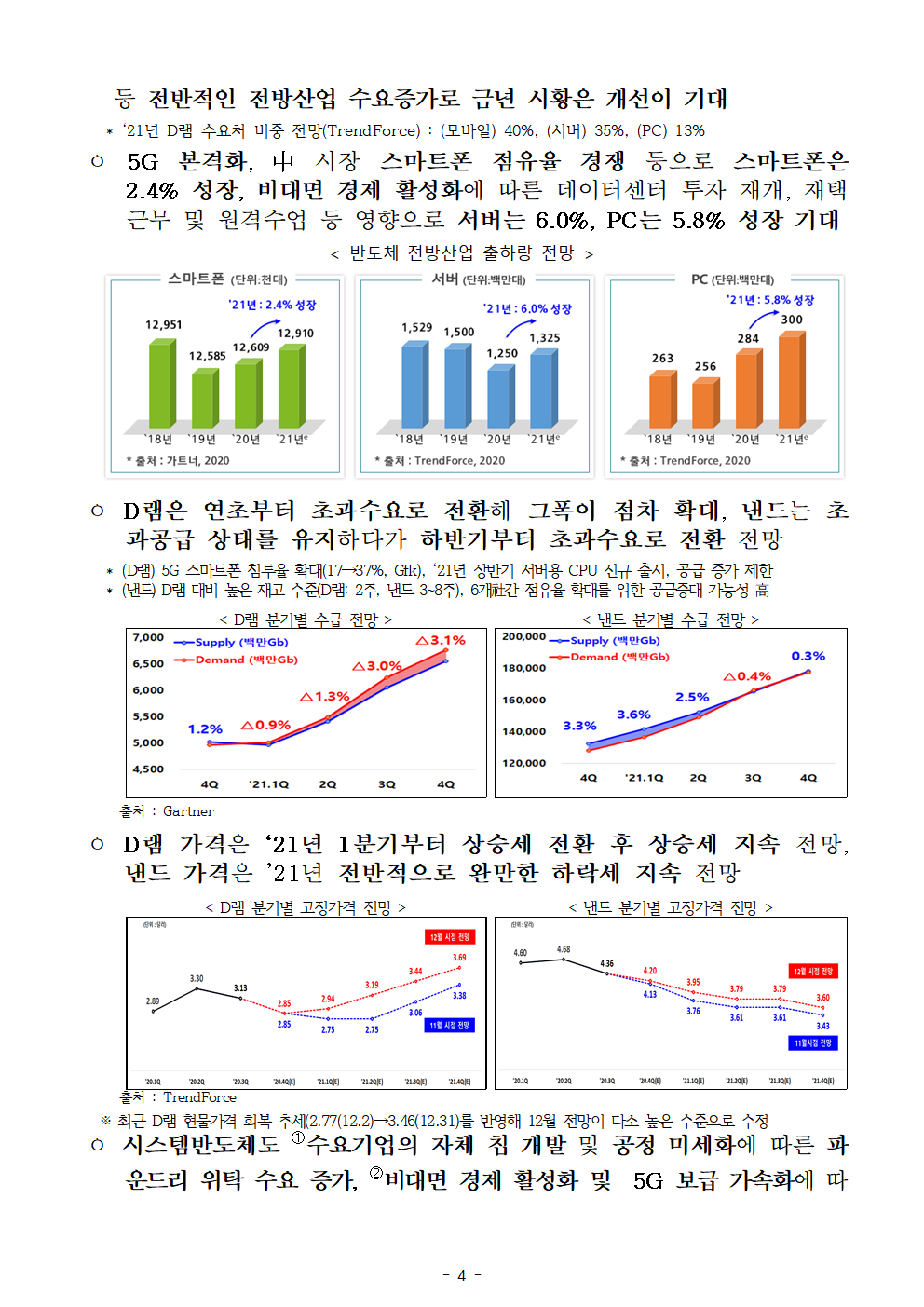

□ (요인) 5G 시장 확대, 비대면 경제 확산 지속 등으로 스마트폰·서버·PC 등 전반적인 전방산업 수요증가로 금년 시황은 개선이 기대

* ‘21년 D램 수요처 비중 전망(TrendForce) : (모바일) 40%, (서버) 35%, (PC) 13%

ㅇ 5G 본격화, 中 시장 스마트폰 점유율 경쟁 등으로 스마트폰은 2.4% 성장, 비대면 경제 활성화에 따른 데이터센터 투자 재개, 재택근무 및 원격수업 등 영향으로 서버는 6.0%, PC는 5.8% 성장 기대

< 반도체 전방산업 출하량 전망 >

ㅇ D램은 연초부터 초과수요로 전환해 그폭이 점차 확대, 낸드는 초과공급 상태를 유지하다가 하반기부터 초과수요로 전환 전망

* (D램) 5G 스마트폰 침투율 확대(17→37%, Gfk), ‘21년 상반기 서버용 CPU 신규 출시, 공급 증가 제한

* (낸드) D램 대비 높은 재고 수준(D램: 2주, 낸드 3~8주), 6개社간 점유율 확대를 위한 공급증대 가능성 高

< D램 분기별 수급 전망 > < 낸드 분기별 수급 전망 >

출처 : Gartner

ㅇ D램 가격은 ‘21년 1분기부터 상승세 전환 후 상승세 지속 전망, 낸드 가격은 ’21년 전반적으로 완만한 하락세 지속 전망

< D램 분기별 고정가격 전망 > < 낸드 분기별 고정가격 전망 >

출처 : TrendForce

※ 최근 D램 현물가격 회복 추세(2.77(12.2)→3.46(12.31)를 반영해 12월 전망이 다소 높은 수준으로 수정

ㅇ 시스템반도체도 ➀수요기업의 자체 칩 개발 및 공정 미세화에 따른 파운드리 위탁 수요 증가, ➁비대면 경제 활성화 및 5G 보급 가속화에 따른 5G 통신칩, 고해상도 이미지 센서, 디스플레이 구동칩(DDI) 등 수요 증가로 글로벌 시장이 약 5.5% 성장할 전망

* ‘21년 시스템반도체 성장률 전망(%) : (WSTS)5.7, (OMDIA)3.6, (Gartner)7.1, (3개社 평균)5.5

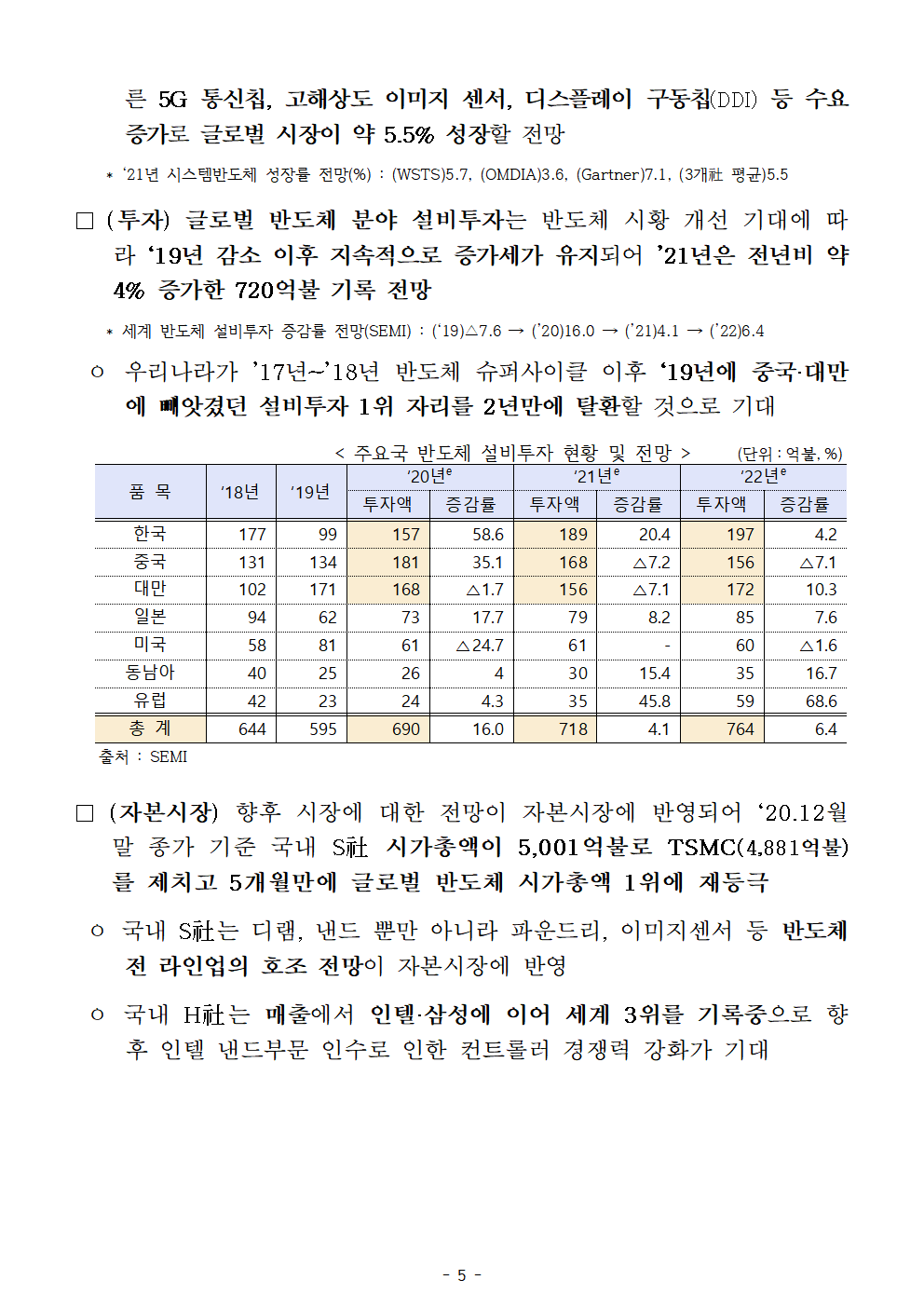

□ (투자) 글로벌 반도체 분야 설비투자는 반도체 시황 개선 기대에 따라 ‘19년 감소 이후 지속적으로 증가세가 유지되어 ’21년은 전년비 약 4% 증가한 720억불 기록 전망

* 세계 반도체 설비투자 증감률 전망(SEMI) : (‘19)△7.6 → (’20)16.0 → (’21)4.1 → (’22)6.4

ㅇ 우리나라가 ’17년~’18년 반도체 슈퍼사이클 이후 ‘19년에 중국·대만에 빼앗겼던 설비투자 1위 자리를 2년만에 탈환할 것으로 기대

< 주요국 반도체 설비투자 현황 및 전망 > (단위:억불,%)

품 목 ‘18년 ‘19년 ‘20년e ‘21년e ‘22년e

투자액 증감률 투자액 증감률 투자액 증감률

한국 177 99 157 58.6 189 20.4 197 4.2

중국 131 134 181 35.1 168 △7.2 156 △7.1

대만 102 171 168 △1.7 156 △7.1 172 10.3

일본 94 62 73 17.7 79 8.2 85 7.6

미국 58 81 61 △24.7 61 - 60 △1.6

동남아 40 25 26 4 30 15.4 35 16.7

유럽 42 23 24 4.3 35 45.8 59 68.6

총 계 644 595 690 16 718 4.1 764 6.4

출처 : SEMI

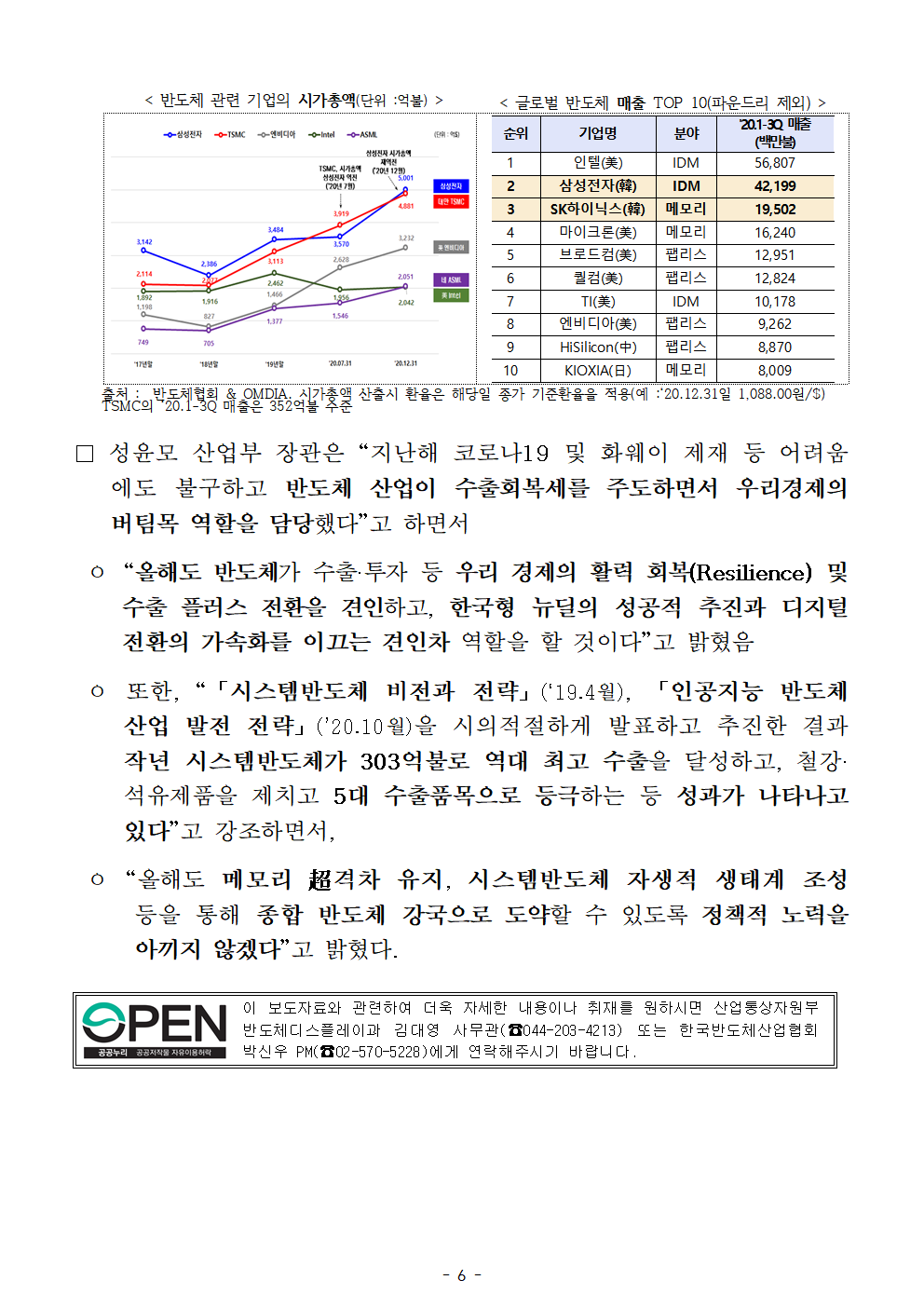

□ (자본시장) 향후 시장에 대한 전망이 자본시장에 반영되어 ‘20.12월말 종가 기준 국내 S社 시가총액이 5,001억불로 TSMC(4,881억불)를 제치고 5개월만에 글로벌 반도체 시가총액 1위에 재등극

ㅇ 국내 S社는 디램, 낸드 뿐만 아니라 파운드리, 이미지센서 등 반도체 전 라인업의 호조 전망이 자본시장에 반영

ㅇ 국내 H社는 매출에서 인텔·삼성에 이어 세계 3위를 기록중으로 향후 인텔 낸드부문 인수로 인한 컨트롤러 경쟁력 강화가 기대

< 반도체 관련 기업의 시가총액(단위 :억불) > < 글로벌 반도체 매출 TOP 10(파운드리 제외) >

순위 기업명 분야 '20.1-3Q 매출

(백만불)

1 인텔(美) IDM 56,807

2 삼성전자(韓) IDM 42,199

3 SK하이닉스(韓) 메모리 19,502

4 마이크론(美) 메모리 16,240

5 브로드컴(美) 팹리스 12,951

6 퀄컴(美) 팹리스 12,824

7 TI(美) IDM 10,178

8 엔비디아(美) 팹리스 9,262

9 HiSilicon(中) 팹리스 8,870

10 KIOXIA(日) 메모리 8,009

출처 : 반도체협회 & OMDIA. 시가총액 산출시 환율은 해당일 종가 기준환율을 적용(예 :‘20.12.31일 1,088.00원/$)

TSMC의 ‘20.1-3Q 매출은 352억불 수준

□ 성윤모 산업부 장관은 “지난해 코로나19 및 화웨이 제재 등 어려움에도 불구하고 반도체 산업이 수출회복세를 주도하면서 우리경제의 버팀목 역할을 담당했다”고 하면서

ㅇ “올해도 반도체가 수출·투자 등 우리 경제의 활력 회복(Resilience) 및 수출 플러스 전환을 견인하고, 한국형 뉴딜의 성공적 추진과 디지털 전환의 가속화를 이끄는 견인차 역할을 할 것이다”고 밝혔음

ㅇ 또한, “「시스템반도체 비전과 전략」(‘19.4월), 「인공지능 반도체 산업 발전 전략」(’20.10월)을 시의적절하게 발표하고 추진한 결과 작년 시스템반도체가 303억불로 역대 최고 수출을 달성하고, 철강·석유제품을 제치고 5대 수출품목으로 등극하는 등 성과가 나타나고 있다”고 강조하면서,

ㅇ “올해도 메모리 超격차 유지, 시스템반도체 자생적 생태계 조성 등을 통해 종합 반도체 강국으로 도약할 수 있도록 정책적 노력을 아끼지 않겠다”고 밝혔다.

'판교핫뉴스1' 카테고리의 다른 글

| 조세특례제한법, 소득세법 및 법인세법 개정안 마련 (0) | 2021.01.05 |

|---|---|

| ’20년 조선업 수주, 세계1위-’20년 全 세계 발주물량의 42.6%인 819만CGT 수주 (0) | 2021.01.05 |

| 21년부터 국내에서도 재생에너지 구매가 가능해진다!- 1.5일, 제3자 전력구매계약(PPA) 도입을 위한 전기사업법 시행령 국무회의 통과 (0) | 2021.01.05 |

| 「연구실안전법」이 더욱 안전하게 바뀝니다-과기정통부, 「연구실안전법」 및 동법 하위법령 안내 (0) | 2021.01.05 |

| 과기정통부, 「정보통신기술(ICT) 미래시장최적화협업기술개발」사업 추진 (0) | 2021.01.05 |