20년 중 상장회사 감사보고서 정정현황 분석 및 시사점

등록일 2021-07-04

제 목: ´20년 중 상장회사 감사보고서 정정현황 분석 및 시사점

◈ 금융감독원은 감사보고서가 투자의사결정 등에 중요한 정보임을 고려하여, 상장회사의 감사보고서 정정현황(´20년 중)을 분석하고 정보이용자들이 활용할 수 있도록 동 분석결과와 시사점을 안내

❶(정정현황)2,382개(´20년말 기준) 상장사 중 125사(5.2%)가 정정하여 전년(총 2,326사 중 107사, 4.6%) 대비 18사(0.6%p) 증가

- 총 정정횟수*는 305회(회사당 2.44회)로 전년(242회, 회사당 2.26회) 대비 63회(26.0%) 증가

정정 회사수 및 횟수

구 분 ´19년 ´20년

전년 대비

정정 회사수 107사 125사 +18사(16.8%?)

(상장회사 중 비중) -4.60% -5.20% (0.6%p?)

정정 별도(개별) 124회 173회 +49회(39.5%?)

횟수 연결 118회 132회 +14회(11.9%?)

계 242회 305회 +63회(26.0%?)

❷(정정내용) 총 305회의 감사보고서 본문·재무제표(주석 포함)·기타사항 정정* 중 재무제표(주석 제외) 정정(257회) 비중**이 84.3%를 차지 (전년 74.0% 대비 10.3%p↑)

* 감사보고서(표지, 본문), 재무제표, 기타사항(내부회계관리제도 검토(감사)보고서, 외부감사 실시내용)으로 구분하여 정정여부 점검

** 비상장회사는 45.1% 수준

❸(감사의견) 총 20사(감사보고서 27건)의 개별(별도) 감사보고서 감사의견이 변경되었는 바, 전년(8사, 8건) 대비 12사(19건) 증가

- 비적정에서 적정으로 변경*된 경우는 18사로 전년(7사) 대비 11사 증가

* 회사가 재무제표를 정정하여 감사인에게 제출한 후 재감사를 통해 감사의견을 변경

❹(경과기간)감사보고서 최초공시 후 정정공시까지의 평균 경과기간은 18.0개월로 전년(19.9개월) 대비 1.9개월 단축

* 외감대상회사 전체의 평균 경과기간(8.5개월) 대비 상대적으로 긴 편

◈(시사점)재무제표 심사제도, 주기적 감사인 지정제도 등 일련의 회계개혁 방안들은 상장회사가 회계오류를 적시에 수정할 수 있도록 유도

- 회사는 회계오류 방지를 위해 내부통제, 재무제표 검증절차 등을 강화할 필요

- 감사인은 비적정의견 표명에 따른 시장혼란을 최소화하기 위해 핵심감사사항, 중요거래 관련 회계이슈 등에 대하여 회사와 충분히 소통할 필요

☞금융감독원은 회계오류 및 감사의견 정정내역 등을 주기적으로 점검하여 필요시 재무제표 심사 등을 실시할 예정

☞ 본 자료를 인용하여 보도할 경우에는 출처를 표기하여 주시기 바랍니다.(http://www.fss.or.kr)

Ⅰ 개 요

□금융감독원은 감사보고서가 투자의사결정 등에 중요한 정보임을 고려하여, 상장회사의 감사보고서 정정현황(´20년 중)을 분석하고 정보이용자들이 활용할 수 있도록 동 분석결과와 시사점을 안내

* 연도별 주권상장법인 현황

(‘17년) 2,167사 → (‘18년)2,230사 → (‘19년)2,326사 → (‘20년)2,382사

Ⅱ ´20년 중 상장회사의 감사보고서 정정현황

1 정정회사수

□감사보고서(연결 포함)를 정정*한 상장회사는 총 125사**로 전년(107사) 대비 18사 증가(16.8%?)

* 사업보고서 공시 후 감사보고서 정정 기준

** 전체 상장회사(´20년말 2,382사)의 5.2%

(연결)감사보고서 정정 상장회사수

구 분 ‘18년 ‘19년 ‘20년 (단위: 사, %)

전년 대비

상 유가증권 37 24 44 +20 (+83.3)

코스닥 89 77 75 △ 2 (△2.6)

장 코넥스 12 6 6 0

계 138 107 125 18 (+16.8)

(정정회사/전체) -6.2 -4.6 -5.2

비상장 971 947 847 △100 (△10.6)

(정정회사/전체) -3.3 -3.1 -2.9

계 1,109 1,054 972 △82 (△ 7.8)

(정정회사/전체) -3.5 -3.2 -3.1

◦유가증권시장 상장회사는 44사(전년 대비 83.3%?), 코스닥 상장회사는 75사(전년 대비 2.6%?), 코넥스 상장회사는 6사(전년과 동일)가 정정

◦정정 상장회사수(125사)가 전체 외감대상 정정회사수(972사)에서 차지하는 비중은 12.9%로 전년(10.2%) 대비 2.7%p 증가

※ 연도별 비중 : (‘18년)12.4% → (‘19년)10.2% → (‘20년)12.9%

◦상기 125사 중 4대회계법인이 감사인인 회사는 29사(23.2%)이고 기타 회계법인인 경우는 96사(76.8%)로, 상장회사 외부감사 관련 4대 회계법인이 차지하는 점유율(38.2%)* 대비 낮은 수준

* ´19사업연도 사업보고서의 개별(별도) 재무제표 기준

2 정정횟수

□상장회사의 감사보고서(연결 포함) 정정횟수는 305회로 전년(242회) 대비 증가(63회 증가, 26.0%?)

◦유가증권시장 상장사 정정횟수는 115회로 전년(49회) 대비 크게 증가(66회, 134.7%?)하였고, 코스닥 상장사 정정횟수는 171회로 전년(186회) 소폭 감소(8.1%?)

상장회사 (연결)감사보고서 정정횟수

구 분 ‘18년 ‘19년 ‘20년 (단위: 회, %)

전년 대비

감사 유가증권 85 16 59 +43 (+268.8)

보고서 코스닥 125 103 96 △7 (△ 6.8)

코넥스 15 5 18 +13 (+260.0)

계 225 124 173 +49 (+ 39.5)

연결 유가증권 66 33 56 +23 (+69.7)

감사 코스닥 86 83 75 △8 (△ 9.6)

보고서 코넥스 3 2 1 △1 (△50.0)

계 155 118 132 +14 (+11.9)

합계 유가증권 151 49 115 +66(+134.7)

코스닥 211 186 171 △15 (△ 8.1)

코넥스 18 7 19 +12 (+171.4)

계 380 242 305 +63 (+26.0)

◦상장회사의 정정횟수(305회)가 전체 외감회사의 정정횟수(1,301회)에서 차지하는 비중은 23.4%로 전년(18.3%) 대비 5.1%p 증가

※ 연도별 비중 : (‘18년)24.8% → (‘19년)18.3% → (‘20년)23.4%

3 정정사항

□총 305회의 감사보고서 정정 건을 분석한 결과, 재무제표의 본문(257회, 84.3%) 및 주석(33회, 10.6%), 감사보고서 본문(14회, 4.6%) 順

☞ 감사보고서는 ❶표지, ❷본문, ❸(첨부)재무제표 및 주석, ❹(첨부)내부회계관리제도 검토(감사)보고서, ❺(첨부)외부감사 실시내용으로 구성

◦재무제표의 본문 정정은 전년(179회) 대비 78회 증가한 반면, 주석 정정은 전년(54회) 대비 21회 감소

상장회사의 감사보고서 정정사항 분포

(단위: 회, %, %p) (단위: 회)

정정내용 ‘19년 ‘20년

전년 대비

재무제표 본문 179(74.0) 257(84.3) +78(+10.3)

주석주) 54(22.3) 33(10.8) -21(-11.5)

감사보고서 본문 등 9(3.7) 15( 4.9) +6(+1.2)

계 242(100) 305(100) +63(- )

주)재무제표 정정에 따른 감사보고서 본문 정정, 재무제표 및 주석 정정이 같이 있는 경우는 모두 재무제표 정정으로 분류

□´20년 중 재무제표 본문 정정비중은 상장회사의 경우 84.3%으로 높은 반면, 비상장회사는 45.1%로 상장회사에 비해 낮은 수준

☞ 상장회사는 비상장회사에 비해 중요 오류 위주로 감사보고서를 정정

´20년 중 감사보고서 정정내용 분포

(단위: 회, %) 정정내용 비중 비교 (단위: %)

정정내용 상장 비상장

정정횟수(비중) 정정횟수(비중)

재무제표 본문 257(84.3) 449(45.1)

주석주) 33(10.8) 326(32.7)

감사보고서 본문 등 15(4.9) 221(22.2)

계 305(100) 996(100)

주)재무제표 정정에 따른 감사보고서 본문 정정, 재무제표 및 주석 정정이 같이 있는 경우는 모두 재무제표 정정으로 분류

4 감사의견 변경 현황

※ (분석대상)상장회사의 개별(별도) 감사보고서 정정 173건

□´20년 중 개별(별도) 감사보고서 정정 건 중 20개(감사보고서 27건 관련) 상장회사의 감사의견이 변경, 전년(8사 8건) 대비 12사(19건) 증가

◦대부분 ´18~´19회계연도 재무제표에 대한 감사의견을 변경

´20년 중 상장회사의 감사의견 변경 대상회계연도

회계연도 ´13 ´14 ´15 ´16 ´17 ´18 ´19 계

감사의견 1건주1) 1건주1) 1건주1) 1건주1) 2건주1) 11건주2) 10건주2) 27건

변경 (20사)

주1) 1사의 경우 ´13~´17년 5개 회계연도의 감사의견이 변경

주2) ´18~´19년 2개 회계연도의 감사의견이 변경된 회사는 3사

□(감사의견 변경)대부분 의견거절 또는 한정의견에서 적정의견으로 감사의견이 변경되었고(18사 21건, 정정회사 중 90%), 적정의견에서 한정의견으로 변경된 경우도 있음(2사 6건, 정정회사 중 10%)

①적정의견으로 변경된 18사의 경우, 회사가 감사인에게 제출한 정정 재무제표에 대하여 재감사를 통해 감사의견을 변경

②한정의견으로 변경된 2사의 경우, 회사가 후속사건 또는 재무제표 수정에 대한 감사증거가 확인되지 아니하여 감사의견 변경

´20년 중 상장회사의 감사의견 변경현황

정정 전 정정 후 감사의견

감사의견 적 정 한 정 계

적 정 - 6건( 2사) 6건(2사)

한 정 3건( 3사) - 3건(3사)

의견거절 18건(15사) - 18건(15사)

계 21건(18사) 6건 ( 2사) 27건(20사)

(비 중) 77.8%(90.0%) 22.2%(10.0%)

* (´19년)의견거절→적정: 3건(3사), 한정→적정: 4건(4사), 의견거절→한정:1건(1사)

5 경과기간

□상장회사의 ´20년 중 정정 건 전체(305회)의 최초공시 후 정정시점까지의 경과기간 평균은 18.0개월로 전년(19.9개월) 대비 1.9개월 단축*되었으나, 외감회사 전체 평균(8.5개월) 보다는 긴 편

* 최초공시 후 5년 이상 경과하여 정정한 건이 ´19년은 38회인 반면, ´20년은 10회로 줄어들었음

◦상장회사의 경우 자구수정 등 경미한 오류보다는 재무제표 정정 등 중요오류 수정비중이 비상장회사보다 상대적으로 높은 것에 기인

상장회사의 감사보고서 최초공시 후 정정시점까지 경과기간

구 분 ‘19년 ‘20년 (단위: 회, 개월, %)

1개월 미만 35(14.5) 26( 8.5)

1개월~6개월 51(21.1) 67(22.0)

6개월~1년 51(21.1) 78(25.6)

1년~2년 35(14.5) 59(19.3)

2년 이상 70(28.8) 75(24.6)

계 242(100.0) 305(100.0)

경과기간 평균 19.9개월 18.0개월

Ⅳ 시사점

1. 상장회사의 감사보고서 정정건수는 증가 추세

□상장회사는 비상장회사에 비해 중요 오류 위주로 감사보고서를 정정하였음에도 불구하고, ´20년 중 감사보고서 정정이 증가

◦재무제표 심사제도, 주기적 감사인 지정제도 등 일련의 회계개혁 방안들은 상장회사가 회계오류를 적시에 수정할 수 있도록 유도

➡회사는 회계오류가 발생하지 않도록 내부통제, 재무제표 검증절차 등을 강화하되, 감사보고서 공시 이후 발견된 회계오류에 대하여는 신속히 정정*할 필요

* 회계오류를 회계처리기준에 맞게 자진정정한 회사 및 이에 조력한 감사인의 경우 감리조치시 감경하며, 경과실 오류로 판단시 정정규모가 크더라도 경고 이하로 경조치

2. 비적정의견 감사보고서 공시 후 재무제표 수정 상장회사 증가

□최근 지정감사인 등의 엄격한 회계감사 실시로 비적정의견 회사 수가 증가함에 따라,

* ’15년 12사 → ’16년 21사 → ’17년 32사 → ’18년 43사 → ’19년 65사

(2019회계연도 상장법인 감사보고서 분석 및 시사점, ´20.8.19. 보도자료)

◦이후 재무제표 수정 및 재감사에 따른 감사의견 변경회사도 증가한 것으로 나타나는 바,

◦상장회사의 비적정의견은 거래정지 등 시장조치로 이어져 투자자에게 혼란을 줄 수 있고, 재감사 등으로 회사의 부담도 증가

➡감사인은 기말감사 이전단계부터 핵심감사사항, 중요거래 관련 회계이슈 등에 대하여 회사와 충분히 소통하여, 회사가 관련 감사자료를 충분히 준비할 수 있는 감사환경을 조성할 필요

3. 감독당국의 지속적인 모니터링 필요

□재무제표 등의 빈번한 정정으로 시장에 혼란을 초래하는 회사가 있는지 여부에 대하여 감독당국의 지속적인 모니터링 필요

➡금융감독원은 회계오류 및 감사의견 정정 등을 주기적으로 점검하고 필요시 재무제표 심사 등을 실시할 예정

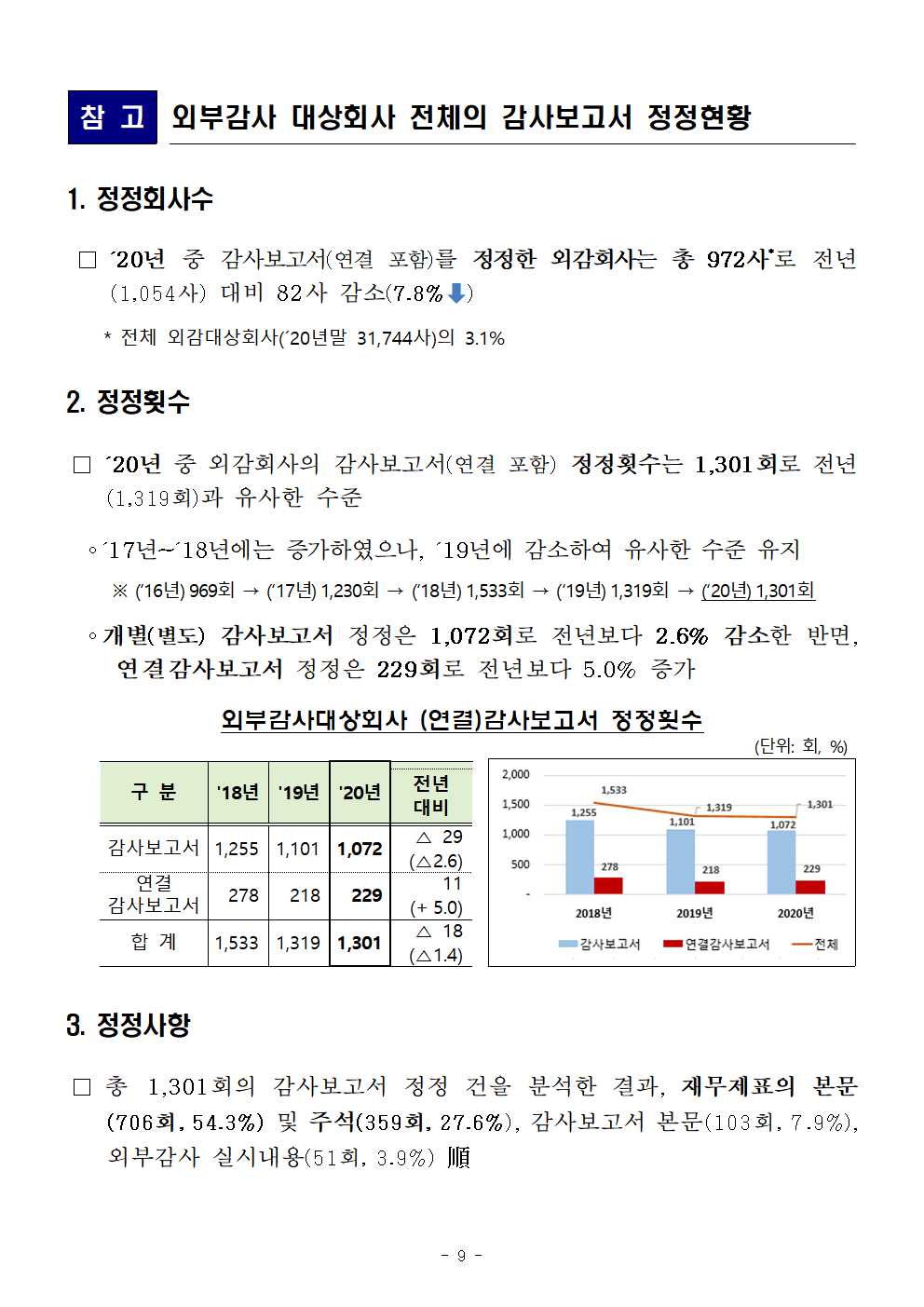

※ (참고) 외부감사 대상회사 전체의 감사보고서 정정현황

참 고 외부감사 대상회사 전체의 감사보고서 정정현황

1. 정정회사수

□´20년 중 감사보고서(연결 포함)를 정정한 외감회사는 총 972사*로 전년(1,054사) 대비 82사 감소(7.8%?)

* 전체 외감대상회사(´20년말 31,744사)의 3.1%

2. 정정횟수

□´20년 중 외감회사의 감사보고서(연결 포함) 정정횟수는 1,301회로 전년(1,319회)과 유사한 수준

◦´17년~´18년에는 증가하였으나, ´19년에 감소하여 유사한 수준 유지

※ (‘16년)969회 → (‘17년)1,230회 → (‘18년)1,533회 → (‘19년)1,319회 → (‘20년)1,301회

◦개별(별도) 감사보고서 정정은 1,072회로 전년보다 2.6% 감소한 반면, 연결감사보고서 정정은 229회로 전년보다 5.0% 증가

외부감사대상회사 (연결)감사보고서 정정횟수

구 분 '18년 '19년 '20년 (단위: 회, %)

전년

대비

감사보고서 1,255 1,101 1,072 △ 29

(△2.6)

연결 278 218 229 11

감사보고서 (+5.0)

합 계 1,533 1,319 1,301 △ 18

(△1.4)

3. 정정사항

□총 1,301회의 감사보고서 정정 건을 분석한 결과, 재무제표의 본문(706회, 54.3%) 및 주석(359회, 27.6%), 감사보고서 본문(103회, 7.9%), 외부감사 실시내용(51회, 3.9%) 順

´20년 중 감사보고서의 정정내용 분포

정정내용 정정횟수(건) 비중(%) (단위: 회)

재무제표 본문 706 54.3

주석주1) 359 27.6

감사보고서 본문주1) 103 7.9

외부감사 실시내용 51 3.9

내부회계관리제도 검토보고서 23 1.8

기타주2) 59 4.5

계 1,301 100

주1)재무제표 정정에 따른 감사보고서 본문 정정, 재무제표 및 주석 정정이 같이 있는 경우는 모두 재무제표 정정으로 분류

주2) 감사보고서 관련 기초데이타 입력 오류 등

4. 경과기간

□ 총 1,301회의 최초공시 후 정정시점까지의 경과기간 평균은 8.5개월로 전년(7.2개월) 대비 1.3개월 늘어났음

◦최초공시 후 6개월 이내의 정정(817회) 비중이 전체의 62.8%에 해당하며, 이는 전년(70.3%) 대비 7.5%p 감소한 수준

감사보고서의 최초공시 후 정정시점까지 경과기간

구 분 ‘18년 ‘19년 ‘20년 (단위: 회, 개월, %)

1개월 미만 691(45.1) 697(52.9) 540(41.5)

1개월~6개월 320(20.8) 230(17.4) 277(21.3)

6개월~1년 202(13.2) 165(12.5) 185(14.2)

1년~2년 135( 8.8) 113( 8.6) 165(12.7)

2년 이상 185(12.1) 114( 8.6) 134(10.3)

계 1,533(100.0) 1,319(100.0) 1,301(100.0)

경과기간 평균 9.2개월 7.2개월 8.5개월

5. 감사의견 변경 현황

□ ´20년 중 개별(별도) 감사보고서 정정 1,072건 중 53사 62건의 재무제표에 대한 감사의견이 변경되었음

감사의견 변경 회계연도 분포

회계연도 ´13 ´14 ´15 ´16 ´17 ´18 ´19 계

감사의견 변경주) 1건 1건 1건 1건 3건 18건 37건 62건(53사)

주) ´13~´17 5개연도 변경회사 1사, ´17~´18 2개연도 변경회사 1사,´18~´19 2개연도 변경회사 4사