2020년도 개정세법 후속 시행규칙 개정 추진

2021.02.09. 조세정책과

210208 시행규칙 개조식 보도자료vf.hwp 162.0 KB

2020년도 개정세법 후속 시행규칙 개정 추진

□ 정부는 ‘20년 개정세법 및 시행령에서 위임한 사항과 주요 제도개선 사항 등을 규정하기 위하여 18개 시행규칙*의 개정을 추진할 계획입니다.

* 국세기본법, 소득세법, 법인세법, 상속세 및 증여세법, 종합부동산세법, 부가가치세법, 개별소비세법, 교통․에너지․환경세법, 주세법, 주류 면허 등에 관한 법률, 증권거래세법, 국세징수법, 조세특례제한법, 국제조세조정에 관한 법률, 과세자료의 제출 및 관리에 관한 법률, 관세법, FTA의 이행을 위한 관세법의 특례에 관한 법률, 농․축산․임․어업용 기자재 및 석유류에 대한 부가가치세 영세율 및 면세 적용 등에 관한 특례규정 시행규칙

ㅇ 상기 시행규칙은 입법예고ㆍ부처협의, 법제처 심사 등을 거쳐 공포ㆍ시행(‘21.3월 중순)할 예정입니다.

〔별첨〕2020년 개정세법 후속 시행규칙 개정안

기획재정부 대변인

세종특별자치시 갈매로 477 정부세종청사 4동 moefpr@korea.kr

Ⅰ. 주요 개정내용

1. 국세·관세 환급가산금*, 부동산 임대보증금 간주임대료** 등 산정시 적용되는 이자율 조정

* 과오납 등에 따른 국세·관세 환급시 가산하여 환급하는 이자상당액

** 임대보증금에 대한 이자상당액에 대해 소득세ㆍ법인세ㆍ부가가치세 과세

ㅇ (현 행) 정기예금 평균 이자율을 고려하여 매년 조정: 연 1.8%*

* 연도별 이자율(%) : (’16) 1.8 (’17) 1.6 (’18) 1.8 (’19) 2.1 (’20) 1.8

ㅇ (개 정) 최근 시중금리 추이* 등을 반영하여 인하: 연 1.2%

* 시중은행 1년 만기 정기예금 평균 수신금리(연 %, 한국은행) :(’16) 1.56 (’17) 1.66 (’18) 2.02 (’19) 1.85 (’20) 1.16

ㅇ (적용시기) ❶국세·관세 환급가산금 - 규칙 시행일 이후 기간분부터 적용, ❷간주임대료 - ‘21.1.1. 이후 개시하는 과세연도분부터 적용

2. 시장조성자* 주식양도에 대한 증권거래세 면제 대상 축소

* (개요) 거래소가 증권사와 시장조성계약을 체결하고 사전에 정한 종목(저·중 유동성 종목)에 대해 지속적으로 매도ㆍ매수 호가를 제시하도록 하여 해당 종목의 유동성을 높이는 제도

(현황) 842개 상장주식, 206개 파생상품에 대해 총 22개 증권사가 시장조성자로 지정됨

(세제) 시장조성자가 시장조성 목적으로 주식양도시 ‘16년부터 증권거래세 면제

< 시행령(조특령§115) 개정내용 >

◇ 유동성이 작은 종목에 대한 시장조성 지원 취지를 감안하여 증권거래세 면제 대상을 거래대금 비중 등을 고려하여 유동성이 작은 종목으로 제한

→ 구체적 거래대금 비중, 시가총액, 회전율 등은 시행규칙에 위임

ㅇ(주식) 시가총액 1조 원 이상 또는 코스피ㆍ코스닥 시장별 회전율*이 상위 50% 이상인 종목 제외

* A주식의 회전율 = 1일 매매거래시간 중 거래된 A주식의 수량 / A주식의 총 수

ㅇ(파생상품)선물ㆍ옵션 시장별 거래대금 비중이 5% 이상 또는 연간 거래대금이 선물 300조 원, 옵션 9조 원 이상인 종목 제외

ㅇ (적용시기) ’21.4.1. 이후 양도하는 분부터 적용

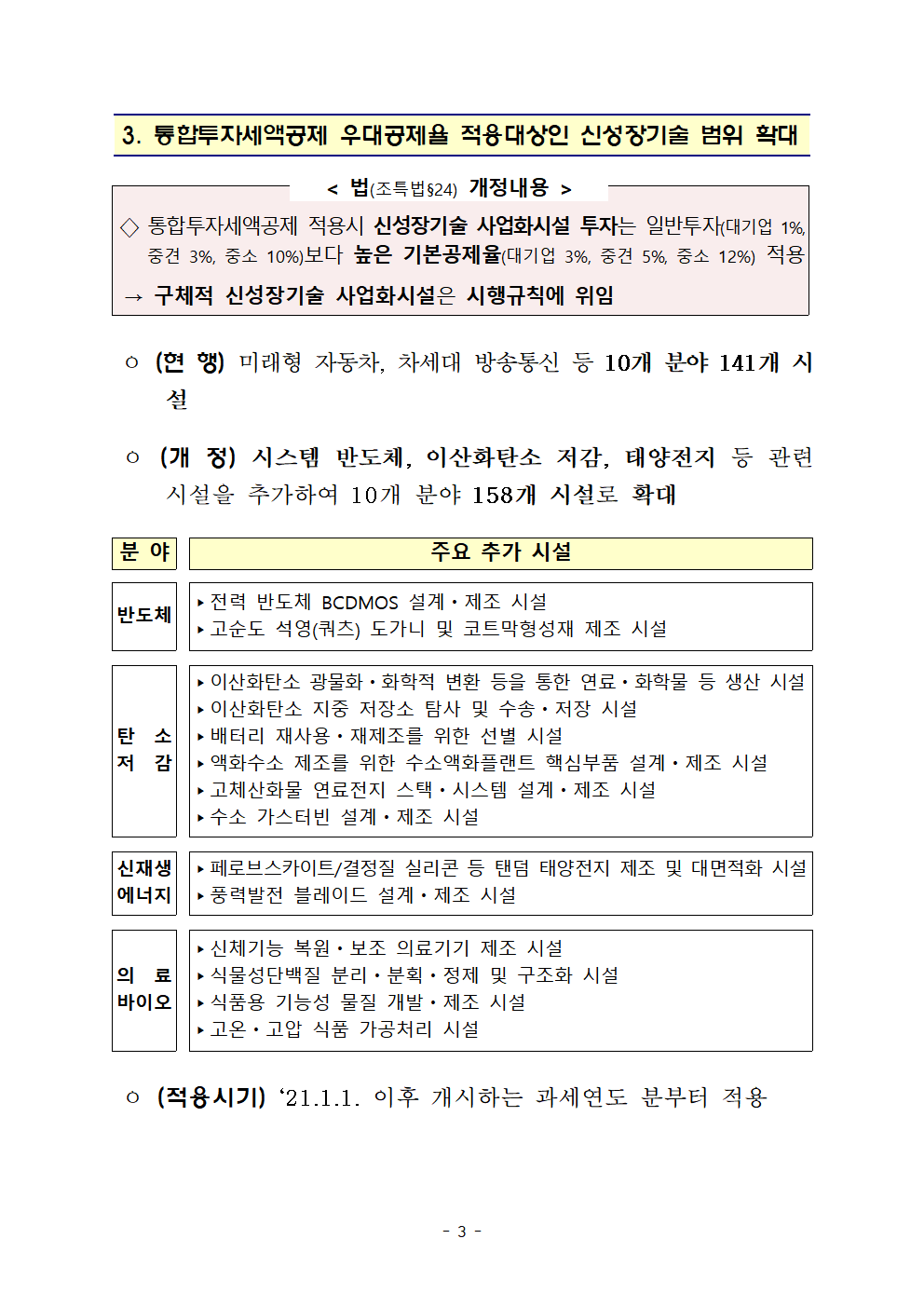

3. 통합투자세액공제 우대공제율 적용대상인 신성장기술 범위 확대

< 법(조특법§24) 개정내용 >

◇ 통합투자세액공제 적용시 신성장기술 사업화시설 투자는 일반투자(대기업 1%, 중견 3%, 중소 10%)보다 높은 기본공제율(대기업 3%, 중견 5%, 중소 12%) 적용

→ 구체적 신성장기술 사업화시설은 시행규칙에 위임

ㅇ (현 행) 미래형 자동차, 차세대 방송통신 등 10개 분야 141개 시설

ㅇ (개 정) 시스템 반도체, 이산화탄소 저감, 태양전지 등 관련 시설을 추가하여 10개 분야 158개 시설로 확대

분 야

주요 추가 시설

반도체

▸전력 반도체 BCDMOS 설계ㆍ제조 시설

▸고순도 석영(쿼츠) 도가니 및 코트막형성재 제조 시설

탄 소

저 감

▸이산화탄소 광물화ㆍ화학적 변환 등을 통한 연료ㆍ화학물 등 생산 시설

▸이산화탄소 지중 저장소 탐사 및 수송ㆍ저장 시설

▸배터리 재사용ㆍ재제조를 위한 선별 시설

▸액화수소 제조를 위한 수소액화플랜트 핵심부품 설계ㆍ제조 시설

▸고체산화물 연료전지 스택ㆍ시스템 설계ㆍ제조 시설

▸수소 가스터빈 설계ㆍ제조 시설

신재생

에너지

▸페로브스카이트/결정질 실리콘 등 탠덤 태양전지 제조 및 대면적화 시설

▸풍력발전 블레이드 설계ㆍ제조 시설

의 료

바이오

▸신체기능 복원ㆍ보조 의료기기 제조 시설

▸식물성단백질 분리ㆍ분획ㆍ정제 및 구조화 시설

▸식품용 기능성 물질 개발ㆍ제조 시설

▸고온ㆍ고압 식품 가공처리 시설

ㅇ (적용시기) ‘21.1.1. 이후 개시하는 과세연도 분부터 적용

Ⅲ. 기타 개정내용

1

소득세법 시행규칙

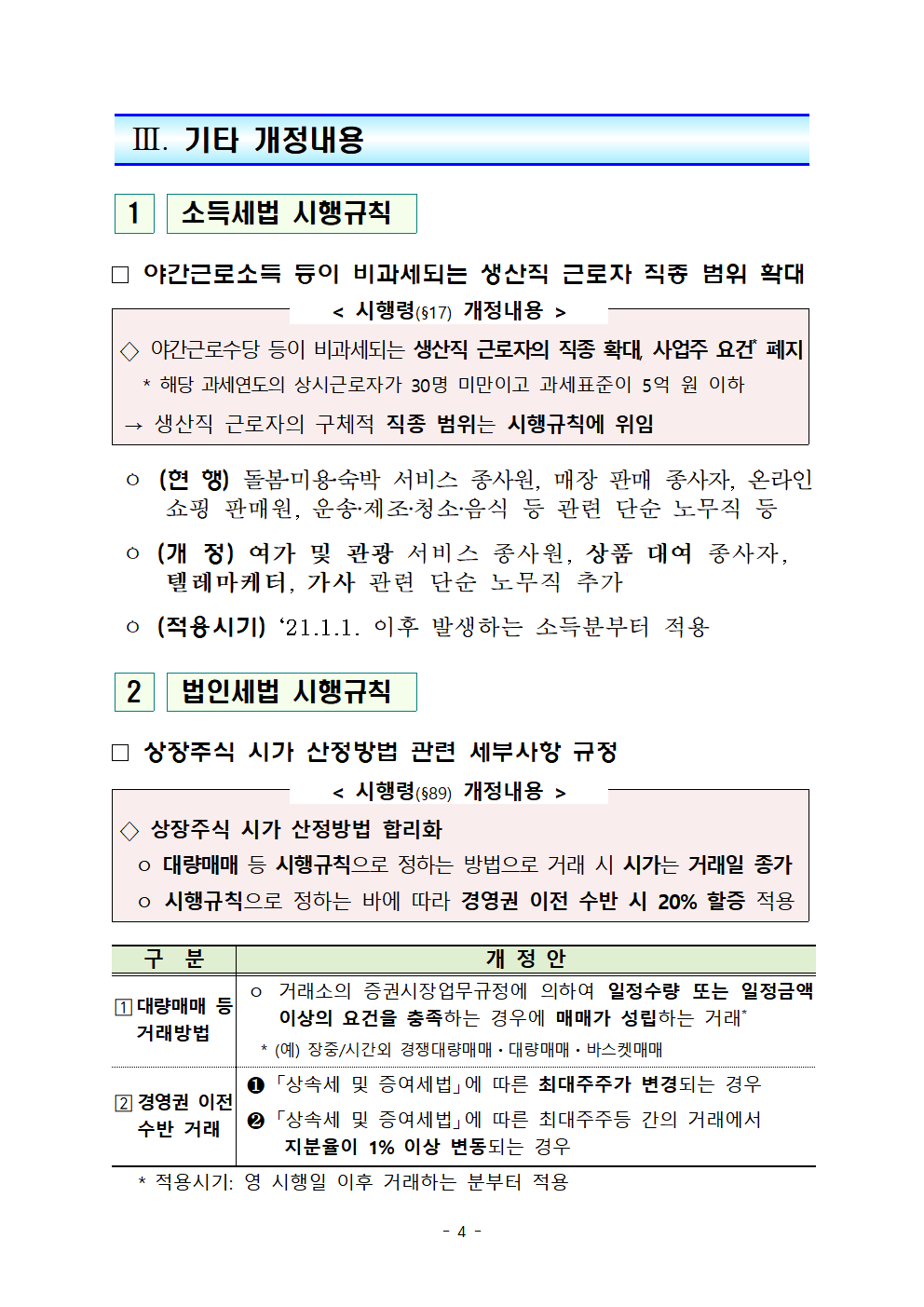

□ 야간근로소득 등이 비과세되는 생산직 근로자 직종 범위 확대

< 시행령(§17) 개정내용 >

◇ 야간근로수당 등이 비과세되는 생산직 근로자의 직종 확대, 사업주 요건* 폐지

* 해당 과세연도의 상시근로자가 30명 미만이고 과세표준이 5억 원 이하

→ 생산직 근로자의 구체적 직종 범위는 시행규칙에 위임

ㅇ (현 행) 돌봄‧미용‧숙박 서비스 종사원, 매장 판매 종사자, 온라인 쇼핑 판매원, 운송‧제조‧청소‧음식 등 관련 단순 노무직 등

ㅇ (개 정) 여가 및 관광 서비스 종사원, 상품 대여 종사자, 텔레마케터, 가사 관련 단순 노무직 추가

ㅇ (적용시기) ‘21.1.1. 이후 발생하는 소득분부터 적용

2

법인세법 시행규칙

□ 상장주식 시가 산정방법 관련 세부사항 규정

< 시행령(§89) 개정내용 >

◇ 상장주식 시가 산정방법 합리화

ㅇ 대량매매 등 시행규칙으로 정하는 방법으로 거래 시 시가는 거래일 종가

ㅇ 시행규칙으로 정하는 바에 따라 경영권 이전 수반 시 20% 할증 적용

구 분

개 정 안

?대량매매 등 거래방법

ㅇ 거래소의 증권시장업무규정에 의하여 일정수량 또는 일정금액 이상의 요건을 충족하는 경우에 매매가 성립하는 거래*

* (예) 장중/시간외 경쟁대량매매ㆍ대량매매ㆍ바스켓매매

?경영권 이전수반 거래

❶ 「상속세 및 증여세법」에 따른 최대주주가 변경되는 경우

❷ 「상속세 및 증여세법」에 따른 최대주주등 간의 거래에서 지분율이 1% 이상 변동되는 경우

* 적용시기: 영 시행일 이후 거래하는 분부터 적용

3

부가가치세법 시행규칙

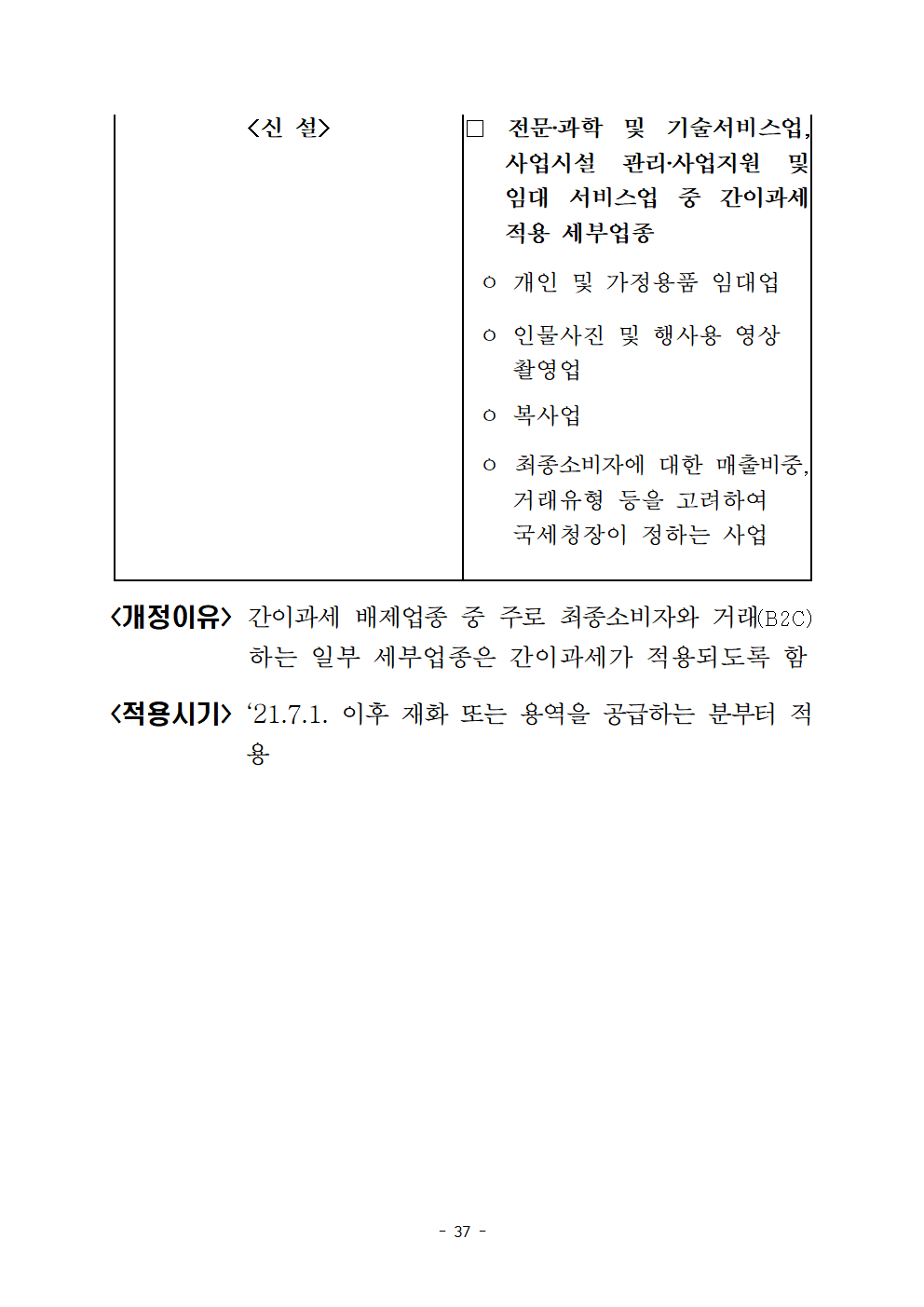

□ 부가가치세 간이과세 적용 세부업종 규정

< 시행령(§109②) 개정내용 >

◇ 간이과세 배제업종에 ❶상품중개업, ❷전기·가스·증기·수도 사업, ❸건설업, ❹전문‧과학‧기술서비스업, 사업시설 관리·사업지원·임대 서비스업 추가

* 간이과세 제도는 주로 최종소비자에게 재화‧용역을 공급(B2C)하는 업종을 대상으로 하고, 세원투명성 저해 방지를 위해 사업자간 거래인 B2B 업종은 적용 배제

→ 다만, 위 ❸, ❹ 업종 내에서 주로 최종소비자에게 재화‧용역을 공급하여 간이과세가 적용되는 세부업종은 시행규칙에 위임

ㅇ 최종소비자에 대한 매출비중 등을 고려하여 간이과세 배제업종 내 일부 세부업종(5개*)을 간이과세 적용 대상으로 규정

* 그 밖의 간이과세 적용 세부업종은 국세청장 고시(위임)로 추가 지정

- (건설업) 도배·실내 장식 및 내장 목공사업, 배관 및 냉·난방 공사업

- (전문‧과학‧기술서비스업 등) 개인 및 가정용품 임대업, 인물사진 및 행사용 영상 촬영업, 복사업

4

조세특례제한법 시행규칙

□ 추가적으로 통합투자세액공제가 적용되는 사업용자산 규정

< 시행령(§24) 개정내용 >

◇ 통합투자세액공제는 토지, 건물, 차량 등에 대해서는 원칙적으로 적용을 배제하되, 건물, 차량 등에 해당하더라도 다음의 자산은 공제 허용

➊ 에너지절약시설, 환경보전시설 등 시행규칙으로 정하는 시설

➋ 업종별 특성 감안시 사업에 필수적인 자산으로서 시행규칙으로 정하는 시설

➊ 종전 특정시설투자세액공제 대상 자산

- 에너지절약시설, 환경보전시설, 근로자복지증진시설 및 안전시설

* 연구·인력개발시설, 생산성향상시설, 의약품품질관리개선시설 및 중소기업등투자세액공제 대상시설은 기계장치 등 일반 사업용 자산에 포함되어 세액공제 가능

➋ 업종별 특성 감안시 사업에 필수적인 자산

- 건설업 : 굴삭기, 덤프트럭 등 건설 기계장비*

* 「지방세법 시행규칙」 별표1에 따른 건설 기계장비

- 도·소매업, 물류산업 : 보관‧창고시설, 운반용 화물자동차 등

-「관광진흥법」에 따라 등록한 관광숙박업, 전문휴양업 또는 종합휴양업: 숙박시설, 전문휴양시설(골프장 제외), 종합유원시설

- 운수업을 주된 사업으로 하는 중소기업 : 차량(자가용 제외), 운반구 및 선박

- 어업을 주된 사업으로 하는 중소기업 : 선박

□ 외국인 기술자에 대한 소득세 감면요건 구체화

< 시행령(§16) 개정내용 >

◇ 외국인 기술자 소득세 감면의 경력요건을 강화*하되, 취업기관은 확대**

* 연구원 → 자연계 분야 등의 학사학위 이상 소지 + 5년 이상 국외 연구개발 경험자

** 외국인 투자기업의 연구개발시설 → 기업부설연구소, 정부출연연구기관, 대학 등

→ 국외 연구개발 경험 요건 등을 시행규칙에 위임

구 분

개 정 안

?학문분야

ㅇ 자연과학, 생명과학, 의·약학, 공학, ICT-융합연구 등*

* 내국인 우수인력 국내복귀 소득세 감면 제도와 동일

?국외 연구개발 경험

ㅇ (국외 대학 및 연구기관의 범위) 국외 대학 및 그 부설연구소,국책연구기관, 기업부설연구소

ㅇ (국외 연구·기술개발 경험) 국외 연구기관 등에서 연구원으로근무한 기간이 5년(박사학위 소지자의 경우 2년) 이상일 것

ㅇ (재직증명서 제출) 국외 연구기관 등에서 감면신청자의 이름,근무기간, 연구분야 등이 포함된 증명서를 발급받아 제출

* 적용시기: 영 시행일 이후 근로계약을 체결하는 경우부터 적용

5

관세법 시행규칙

□ 승무원 휴대품 면세기준 상향 입법

ㅇ 현재 관세청 고시에 규정 중인 승무원 휴대품 면세기준 등 납세자의 권리‧의무와 관련된 중요사항을 법령에서 직접 규정

‣국제무역기 승무원

- (기본면세) 미화 150달러

- (별도면세) 술 1병(3개월에 1회), 담배 200개비

‣국제무역선 승무원

- (기본면세) 1회 항행기간에 따라 미화 90~270달러

- (별도면세) 술 1병(1회 항행기간 1개월 미만시 1개월에 1회), 담배 200개비

□ 공장자동화 물품에 대한 관세 감면율 한시 확대

※ 「’21년 경제정책방향」에서 旣발표('20.12.17)

ㅇ 중소ㆍ중견기업에 대한 공장자동화 물품* 관세감면율을 ‘21.12.31.까지 한시적으로 확대(중소기업 50% → 70%, 중견기업 30% → 50%)

* 세척기, 멸균기, 포장기 등 52개 품목

참 고

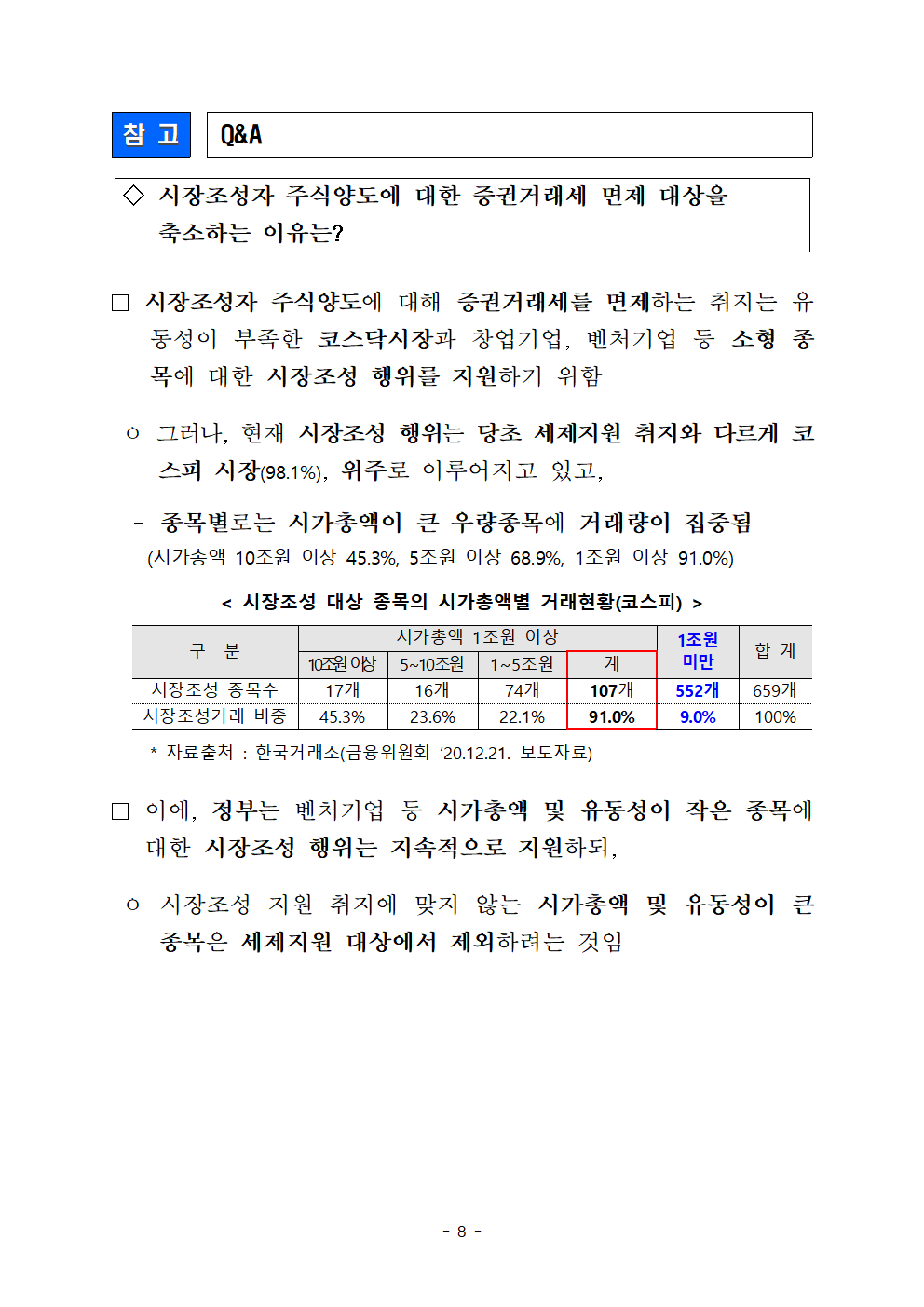

Q&A

◇ 시장조성자 주식양도에 대한 증권거래세 면제 대상을

축소하는 이유는?

□ 시장조성자 주식양도에 대해 증권거래세를 면제하는 취지는 유동성이 부족한 코스닥시장과 창업기업, 벤처기업 등 소형 종목에 대한 시장조성 행위를 지원하기 위함

ㅇ 그러나, 현재 시장조성 행위는 당초 세제지원 취지와 다르게 코스피 시장(98.1%), 위주로 이루어지고 있고,

- 종목별로는 시가총액이 큰 우량종목에 거래량이 집중됨

(시가총액 10조원 이상 45.3%, 5조원 이상 68.9%, 1조원 이상 91.0%)

< 시장조성 대상 종목의 시가총액별 거래현황(코스피) >

구 분

시가총액 1조원 이상

1조원

미만

합 계

10조원 이상

5~10조원

1~5조원

계

시장조성 종목수

17개

16개

74개

107개

552개

659개

시장조성거래 비중

45.3%

23.6%

22.1%

91.0%

9.0%

100%

* 자료출처 : 한국거래소(금융위원회 ‘20.12.21. 보도자료)

□ 이에, 정부는 벤처기업 등 시가총액 및 유동성이 작은 종목에 대한 시장조성 행위는 지속적으로 지원하되,

ㅇ 시장조성 지원 취지에 맞지 않는 시가총액 및 유동성이 큰 종목은 세제지원 대상에서 제외하려는 것임

보도자료

(상세본)

이 자료는 2021년 2월 10일(수) 조간부터 사용하여 주시기 바랍니다.

2020년 개정세법

후속 시행규칙 개정안

2021. 2. 10.

기 획 재 정 부

목 차

1. 국세기본법 시행규칙

(1) 국세환급가산금 이자율 조정 1

2. 소득세법 시행규칙

(1) 공동소유 주택의 주택수 포함여부 판단 기준 명확화 2

(2) 생산직 근로자 직종 범위 확대 3

(3) 사택제공이익의 비과세 요건 구체화 4

(4) 간주임대료 계산 및 주택임차자금 차입금 기준 이자율 조정 5

< 금융 >

(5) 집합투자기구 배당소득금액 계산 6

(6) 국외 금융투자자산의 금융투자소득금액 계산 7

(7) 금융투자소득세에 대한 조세감면 적용방법 8

(8) 파생상품소득의 결손금 한도 9

(9) 주식 의제취득가액 적용 대상 주주의 범위 10

(10) 상장집합투자증권의 양도소득금액 계산 특례 11

(11) 상장지수증권의 양도소득금액 계산 특례 12

(12) 주식등 기준시가의 산정 13

(13) 공모 국내주식형 적격집합투자기구 요건 14

(14) 의제배당소득금액 계산 시 소액주주 요건 합리화 15

(15) 차액결제거래에 대한 양도차익 계산 신설 16

< 부동산 양도소득 >

(16) 조합원입주권에 대한 양도소득세 비과세 적용시 적용기한특례사유 추가에 따른 제출서류 보완 18

(17) 주택과 분양권을 소유한 경우의 경매 등으로 인한 1세대 1주택 특례 요건 19

(18) 주택과 분양권을 소유한 경우의 취학 등으로 인한 1세대 1주택 특례 요건 20

3. 법인세법 시행규칙

(1) 구조조정 협약을 체결하는 공공기관 규정 21

(2) 대손 사유에 해당하는 해외채권의 회수불능 사유 규정 22

(3) 「법인세법」상 지정 대상 공익법인의 의무 및 지정 규정 보완

① 공익법인 추천기한 규정 23

② 기부금 대상 공익법인 추천신청 시 제출서류 보완 24

③ 공익법인의 의무이행 여부 보고기한 연장 25

(4) 현실적인 퇴직에 따른 퇴직급여 중간정산 시 근무연수 명확화 25

(5) 물적분할・현물출자 주식보유비율 계산방식 26

(6) 연결법인 간 용역 거래 시 부당행위계산 적용 제외 관련 세부규정 27

(7) 거래일 종가를 시가로 산정하는 대량매매의 범위 등 규정 28

(8) 외국납부세액공제 한도 계산시 연구개발비의 국외원천소득대응비용 산출 특례 보완 29

4. 상속세 및 증여세법 시행규칙

(1) 초과배당 증여이익 산정시 소득세액 계산방법 30

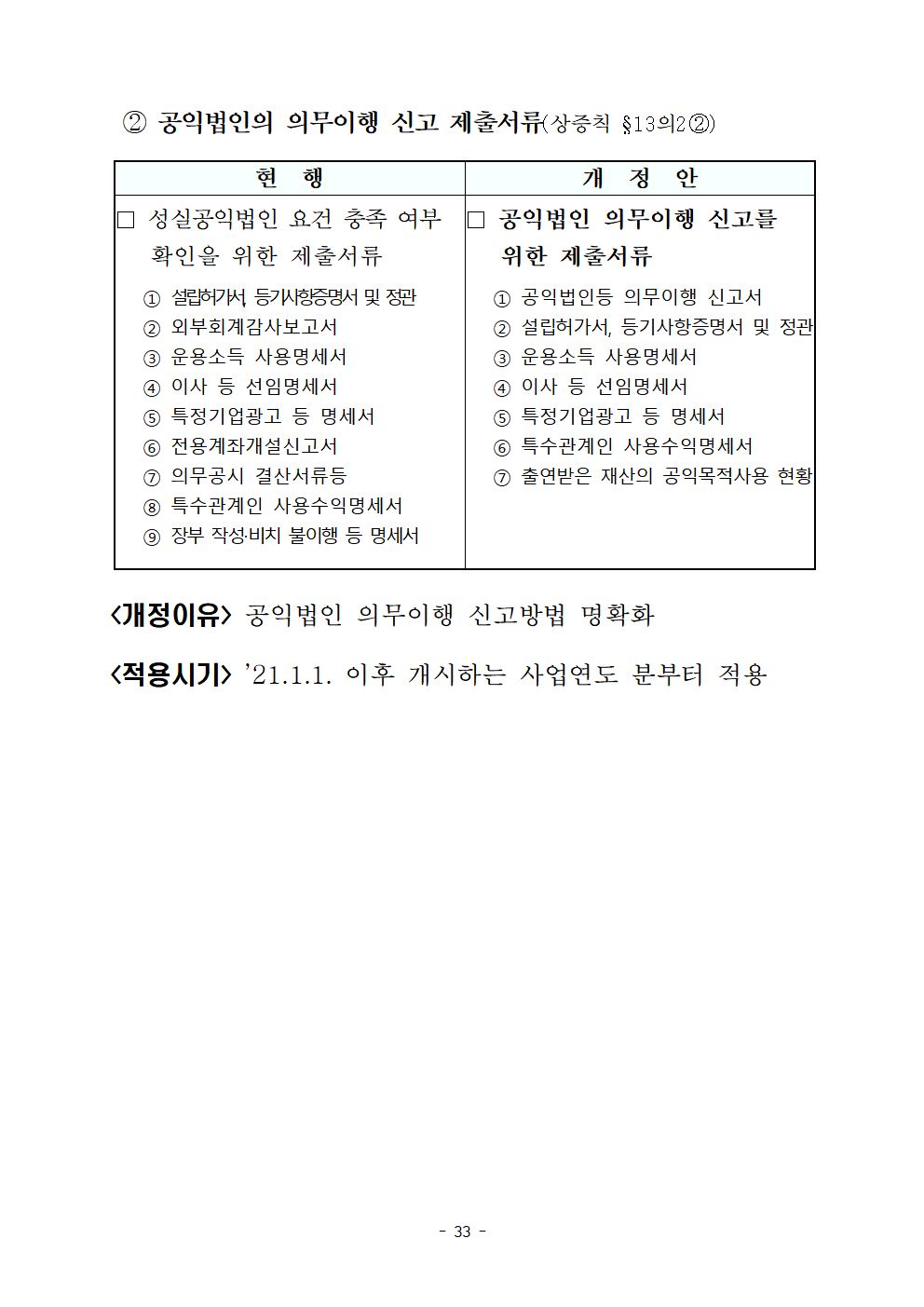

(2) 주식 5% 초과 출연‧취득한 공익법인 등의 의무이행 여부 신고

① 의무이행 신고대상 공익법인 32

② 공익법인의 의무이행 신고 제출서류 33

(3) 가산세가 완화되는 공익법인 연구원의 요건 34

5. 종합부동산세법 시행규칙

(1) 법인등의 주택분 종부세 일반 누진세율 적용 신고 35

(2) 공동명의 1세대 1주택의 특례 신청 35

6. 부가가치세법 시행규칙

(1) 간이과세 적용 세부업종 36

(2) 간이과세자의 부가가치세 신고 38

(3) 전자세금계산서 시스템사업자 등의 표준인증 수행기관 변경 39

(4) 부동산 임대보증금에 대한 간주임대료 산정 이자율 조정 40

7. 주세법·주류 면허 등에 관한 법률 시행규칙

(1) 주류 제조 위탁 변경신고 대상 및 신고서류 41

(2) 주류 제조면허 신청 시 첨부서류 추가 42

(3) 주세법 시행규칙 분법 및 서식 정비 43

8. 조세특례제한법 시행규칙

(1) 인력개발비에 포함되는 현장실습비 범위 확대 44

(2) 신성장기술 사업화시설 범위 확대 45

(3) 외국인기술자에 대한 소득세 감면 요건 구체화 46

(4) 추가적으로 통합투자세액공제가 적용되는 사업용자산 47

(5) 근로·자녀장려금 신청자의 요구불예금 관련 제출 자료 변경 48

(6) 근로·자녀장려금 신청자의 중증장애인 관련 제출 자료 변경 48

(7) 신용카드 소득공제 적용시 소규모 단일사업자 기준 마련 49

(8) 투자·상생협력촉진세제 기업소득 계산 시 차감되는 의무적립금 명확화 50

(9) 투자·상생협력촉진세제 상생협력지출액 추가 51

(10) PFV 관련 규정 조특법으로 이관 52

(11) 사업재편 과세특례 사후관리 요건 완화 53

(12) 뉴딜 인프라펀드 투자대상 범위 구체화 등 54

(13) ISA를 통한 상장주식 양도차손의 범위 등 55

(14) 저축지원을 위한 조세특례의 제한 절차 구체화 56

(15) 이자․배당소득 비과세․감면세액의 추징 명확화 57

(16) 시장조성자 증권거래세 면제범위 제한 58

(17) 부가가치세 면제대상 국민주택 관련 다가구주택 정의규정 신설 60

(18) 정부업무대행단체인 한국수산자원공단 및 한국어촌어항공단의 면세사업 규정 61

9. 영농기자재등면세규정 시행규칙

(1) 면세유 공급대상 농업기계의 범위 확대 및 명칭 변경 62

10. 관세법 시행규칙

(1) 관세 면제 정부용품의 면제 요건 명확화 63

(2) 공장자동화 물품 관세감면율 한시 확대 64

(3) 여행자 신체 착용·휴대물품 등 기본면세범위 제외 명확화 65

(4) 승무원 휴대품 면세기준 규정 66

11. FTA 관세법 시행규칙

(1) 원산지증명서의 발급기관 변경 반영 67

(2) 원산지증명서 정정발급 신청절차 개선 67

(3) 업체별 원산지인증수출자 인증 취소 요건 명확화 68

(4) 체약상대국의 원산지 조사결과 회신기간 연장 허용 69

(5) 한-인도네시아 CEPA 및 한-이스라엘 FTA 주요내용 반영 70

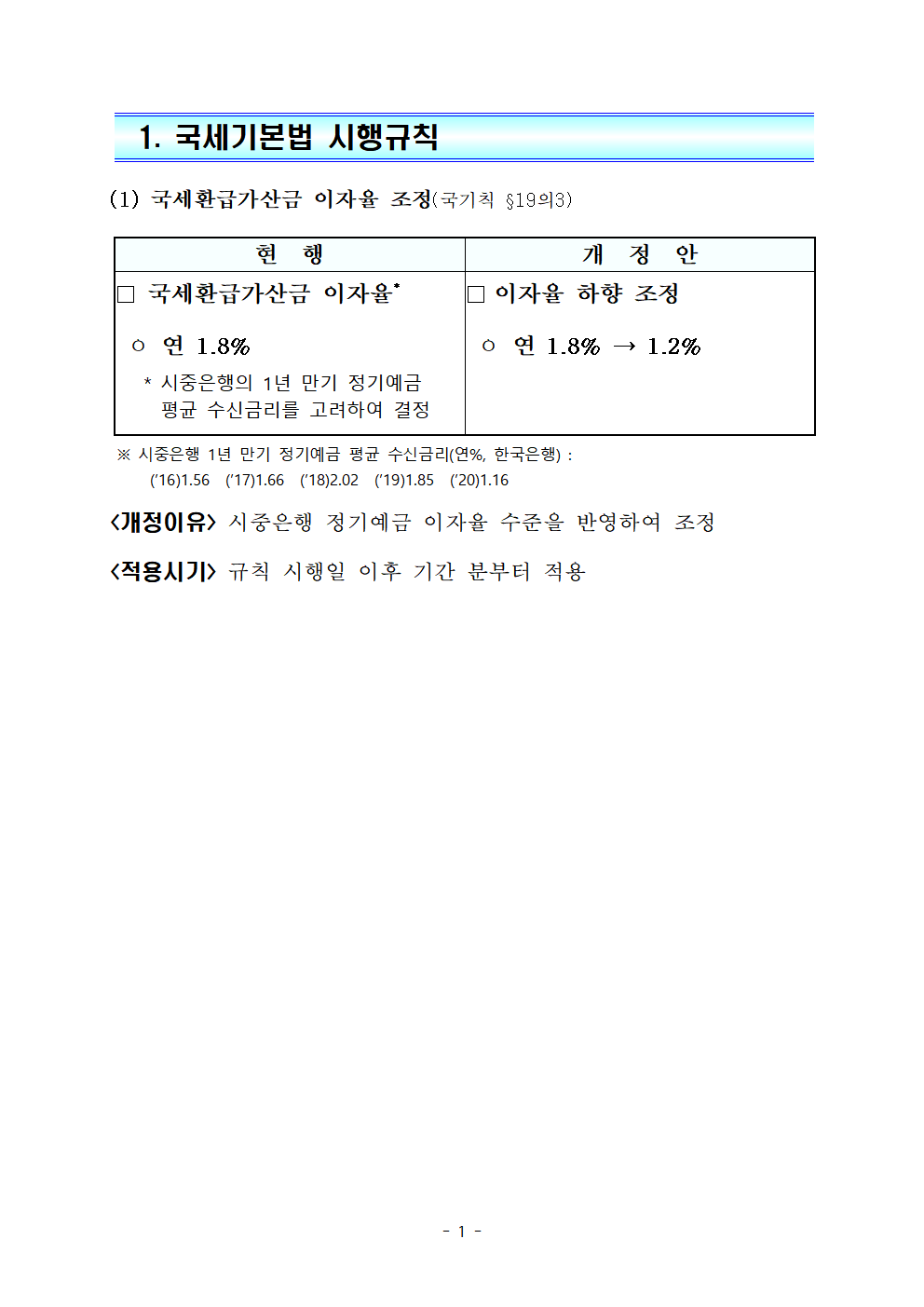

1. 국세기본법 시행규칙

(1) 국세환급가산금 이자율 조정(국기칙 §19의3)

현 행

개 정 안

□ 국세환급가산금 이자율*

ㅇ 연 1.8%

* 시중은행의 1년 만기 정기예금 평균 수신금리를 고려하여 결정

□ 이자율 하향 조정

ㅇ 연 1.8% → 1.2%

※ 시중은행 1년 만기 정기예금 평균 수신금리(연%, 한국은행) :(’16)1.56 (’17)1.66 (’18)2.02 (’19)1.85 (’20)1.16

<개정이유> 시중은행 정기예금 이자율 수준을 반영하여 조정

<적용시기> 규칙 시행일 이후 기간 분부터 적용

2. 소득세법 시행규칙

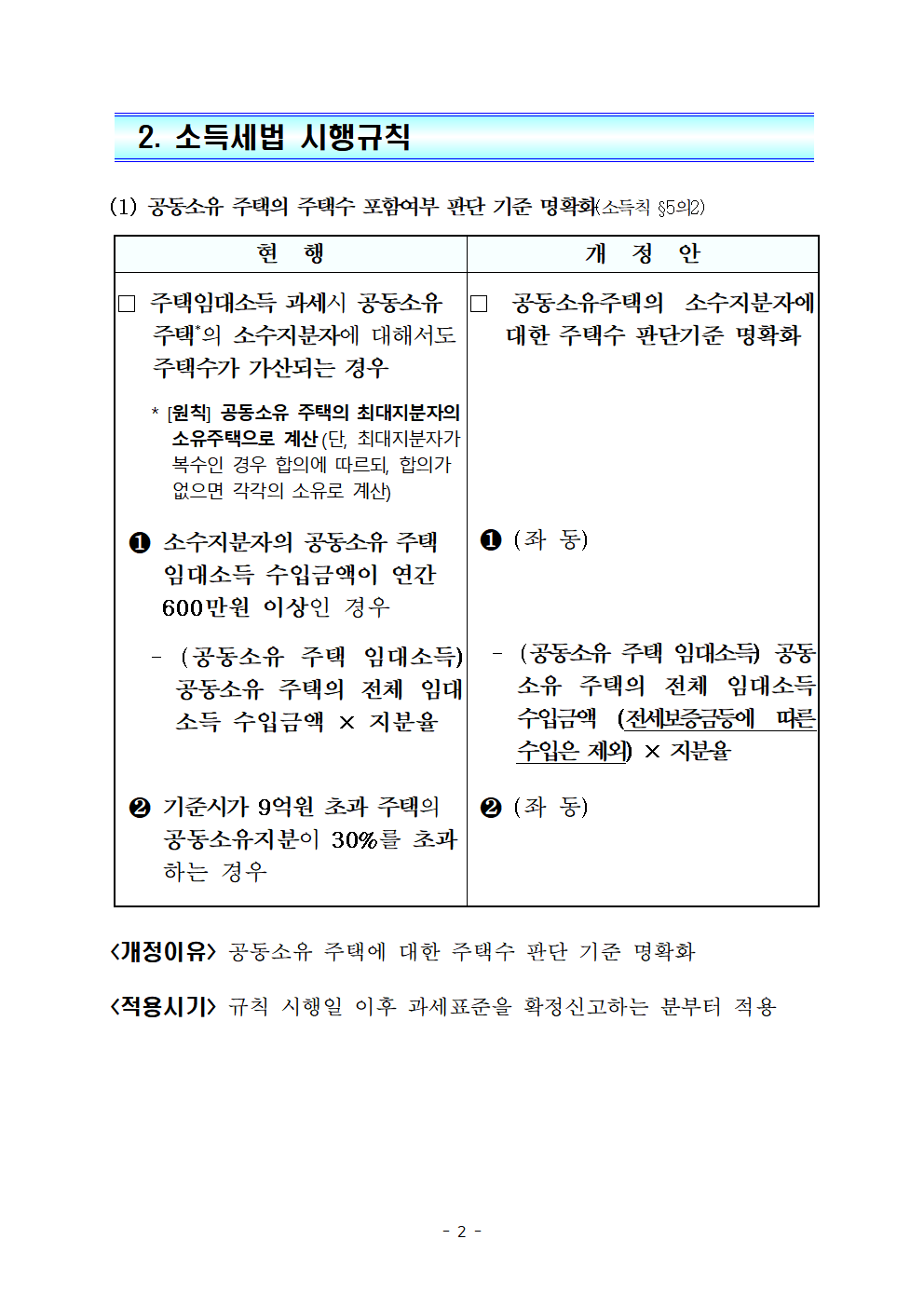

(1) 공동소유 주택의 주택수 포함여부 판단 기준 명확화(소득칙 §5의2)

현 행

개 정 안

□ 주택임대소득 과세시 공동소유 주택*의 소수지분자에 대해서도 주택수가 가산되는 경우

* [원칙] 공동소유 주택의 최대지분자의 소유주택으로 계산(단, 최대지분자가 복수인 경우 합의에 따르되, 합의가 없으면 각각의 소유로 계산)

❶ 소수지분자의 공동소유 주택 임대소득 수입금액이 연간 600만원 이상인 경우

- (공동소유 주택 임대소득) 공동소유 주택의 전체 임대소득 수입금액 × 지분율

❷ 기준시가 9억원 초과 주택의 공동소유지분이 30%를 초과하는 경우

□ 공동소유주택의 소수지분자에 대한 주택수 판단기준 명확화

❶ (좌 동)

- (공동소유 주택 임대소득) 공동소유 주택의 전체 임대소득 수입금액 (전세보증금등에 따른 수입은 제외) × 지분율

❷ (좌 동)

<개정이유> 공동소유 주택에 대한 주택수 판단 기준 명확화

<적용시기> 규칙 시행일 이후 과세표준을 확정신고하는 분부터 적용

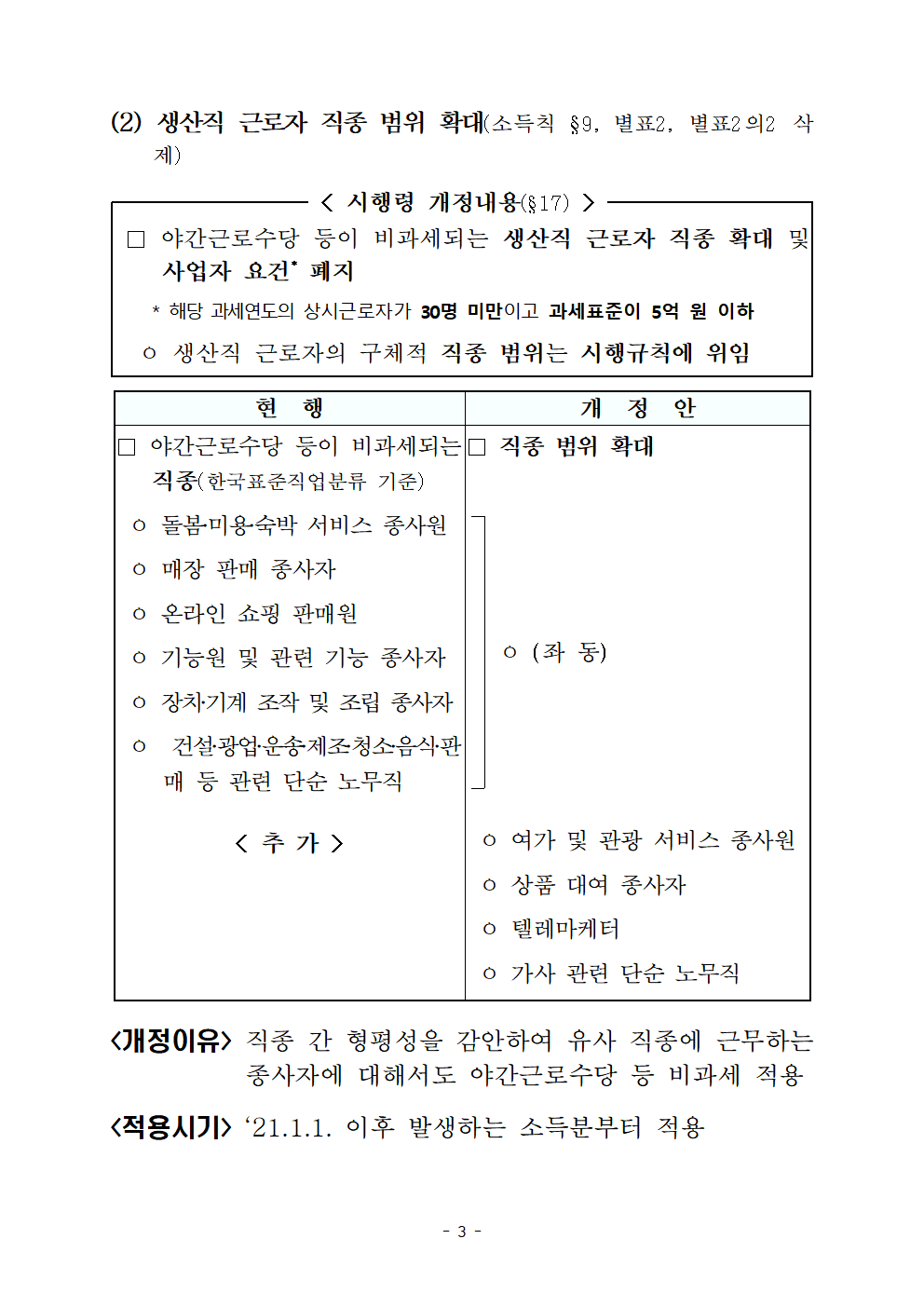

(2) 생산직 근로자 직종 범위 확대(소득칙 §9, 별표2, 별표2의2 삭제)

< 시행령 개정내용(§17) >

□ 야간근로수당 등이 비과세되는 생산직 근로자 직종 확대 및 사업자 요건* 폐지

* 해당 과세연도의 상시근로자가 30명 미만이고 과세표준이 5억 원 이하

ㅇ 생산직 근로자의 구체적 직종 범위는 시행규칙에 위임

현 행

개 정 안

□ 야간근로수당 등이 비과세되는 직종(한국표준직업분류 기준)

ㅇ 돌봄‧미용‧숙박 서비스 종사원

ㅇ 매장 판매 종사자

ㅇ 온라인 쇼핑 판매원

ㅇ 기능원 및 관련 기능 종사자

ㅇ 장치‧기계 조작 및 조립 종사자

ㅇ 건설‧광업‧운송‧제조‧청소‧음식‧판매 등 관련 단순 노무직

□ 직종 범위 확대

ㅇ (좌 동)

< 추 가 >

ㅇ 여가 및 관광 서비스 종사원

ㅇ 상품 대여 종사자

ㅇ 텔레마케터

ㅇ 가사 관련 단순 노무직

<개정이유> 직종 간 형평성을 감안하여 유사 직종에 근무하는 종사자에 대해서도 야간근로수당 등 비과세 적용

<적용시기> ‘21.1.1. 이후 발생하는 소득분부터 적용

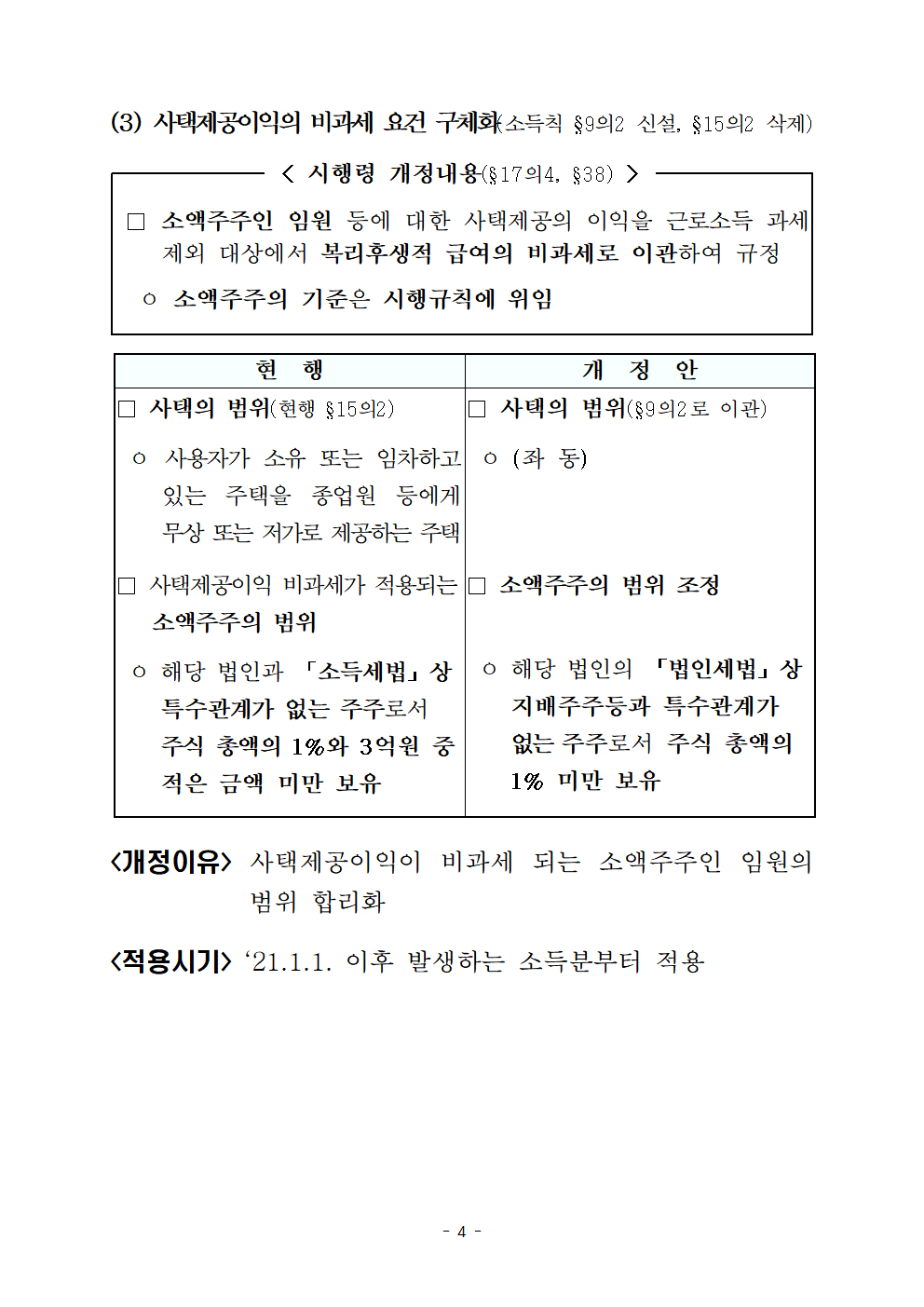

(3) 사택제공이익의 비과세 요건 구체화(소득칙 §9의2 신설, §15의2 삭제)

< 시행령 개정내용(§17의4, §38) >

□ 소액주주인 임원 등에 대한 사택제공의 이익을 근로소득 과세 제외 대상에서 복리후생적 급여의 비과세로 이관하여 규정

ㅇ 소액주주의 기준은 시행규칙에 위임

현 행

개 정 안

□ 사택의 범위(현행 §15의2)

ㅇ 사용자가 소유 또는 임차하고 있는 주택을 종업원 등에게 무상 또는 저가로 제공하는 주택

□ 사택의 범위(§9의2로 이관)

ㅇ (좌 동)

□ 사택제공이익 비과세가 적용되는 소액주주의 범위

ㅇ 해당 법인과 「소득세법」상 특수관계가 없는 주주로서 주식 총액의 1%와 3억원 중 적은 금액 미만 보유

□ 소액주주의 범위 조정

ㅇ 해당 법인의 「법인세법」상지배주주등과 특수관계가없는 주주로서 주식 총액의1% 미만 보유

<개정이유> 사택제공이익이 비과세 되는 소액주주인 임원의 범위 합리화

<적용시기> ‘21.1.1. 이후 발생하는 소득분부터 적용

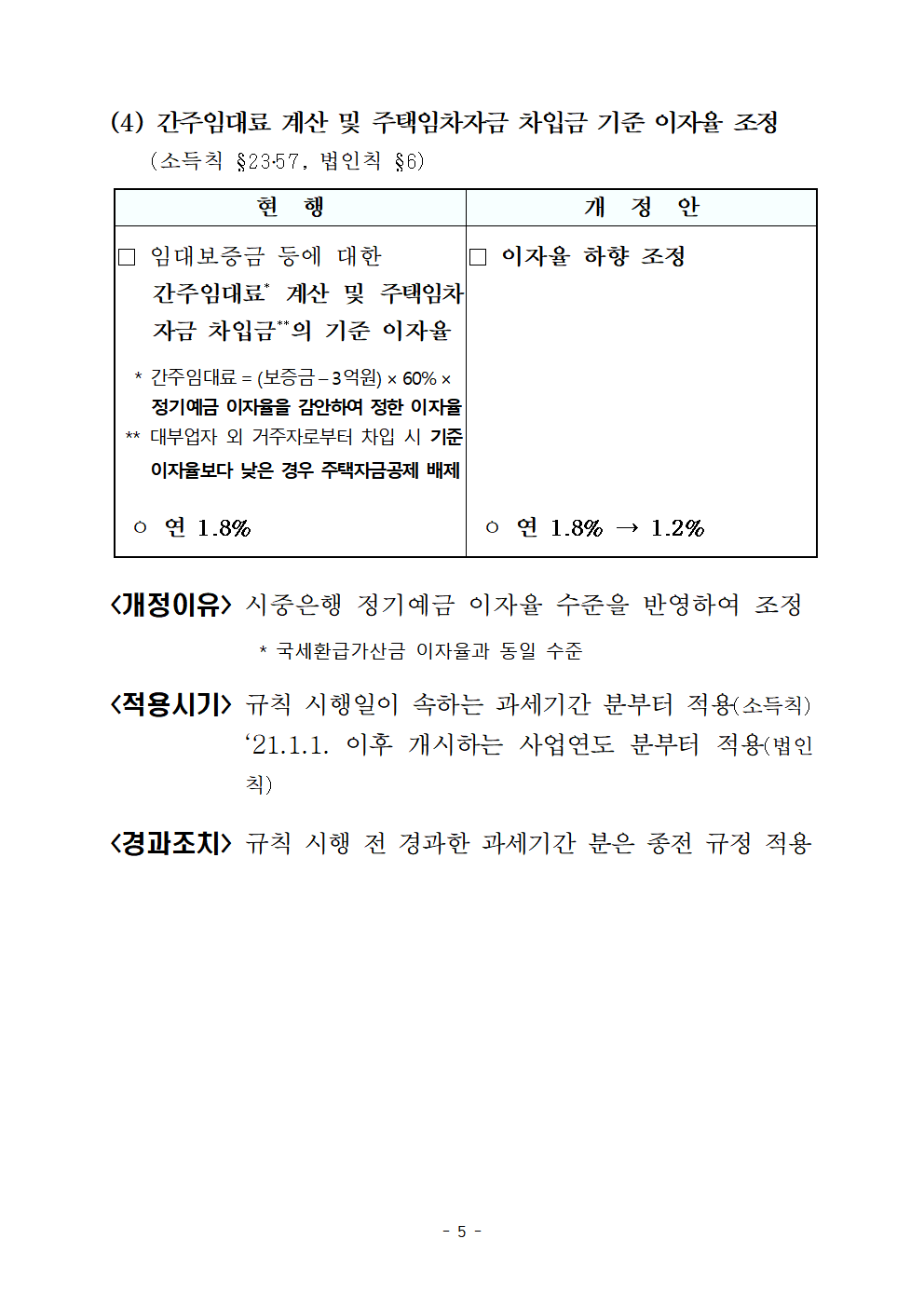

(4) 간주임대료 계산 및 주택임차자금 차입금 기준 이자율 조정(소득칙 §23․57, 법인칙 §6)

현 행

개 정 안

□ 임대보증금 등에 대한간주임대료* 계산 및 주택임차자금 차입금**의 기준 이자율

* 간주임대료=(보증금–3억원)×60%×정기예금 이자율을 감안하여 정한 이자율

** 대부업자 외 거주자로부터 차입 시 기준이자율보다 낮은 경우 주택자금공제 배제

ㅇ 연 1.8%

□ 이자율 하향 조정

ㅇ 연 1.8% → 1.2%

<개정이유> 시중은행 정기예금 이자율 수준을 반영하여 조정

* 국세환급가산금 이자율과 동일 수준

<적용시기> 규칙 시행일이 속하는 과세기간 분부터 적용(소득칙)‘21.1.1. 이후 개시하는 사업연도 분부터 적용(법인칙)

<경과조치> 규칙 시행 전 경과한 과세기간 분은 종전 규정 적용

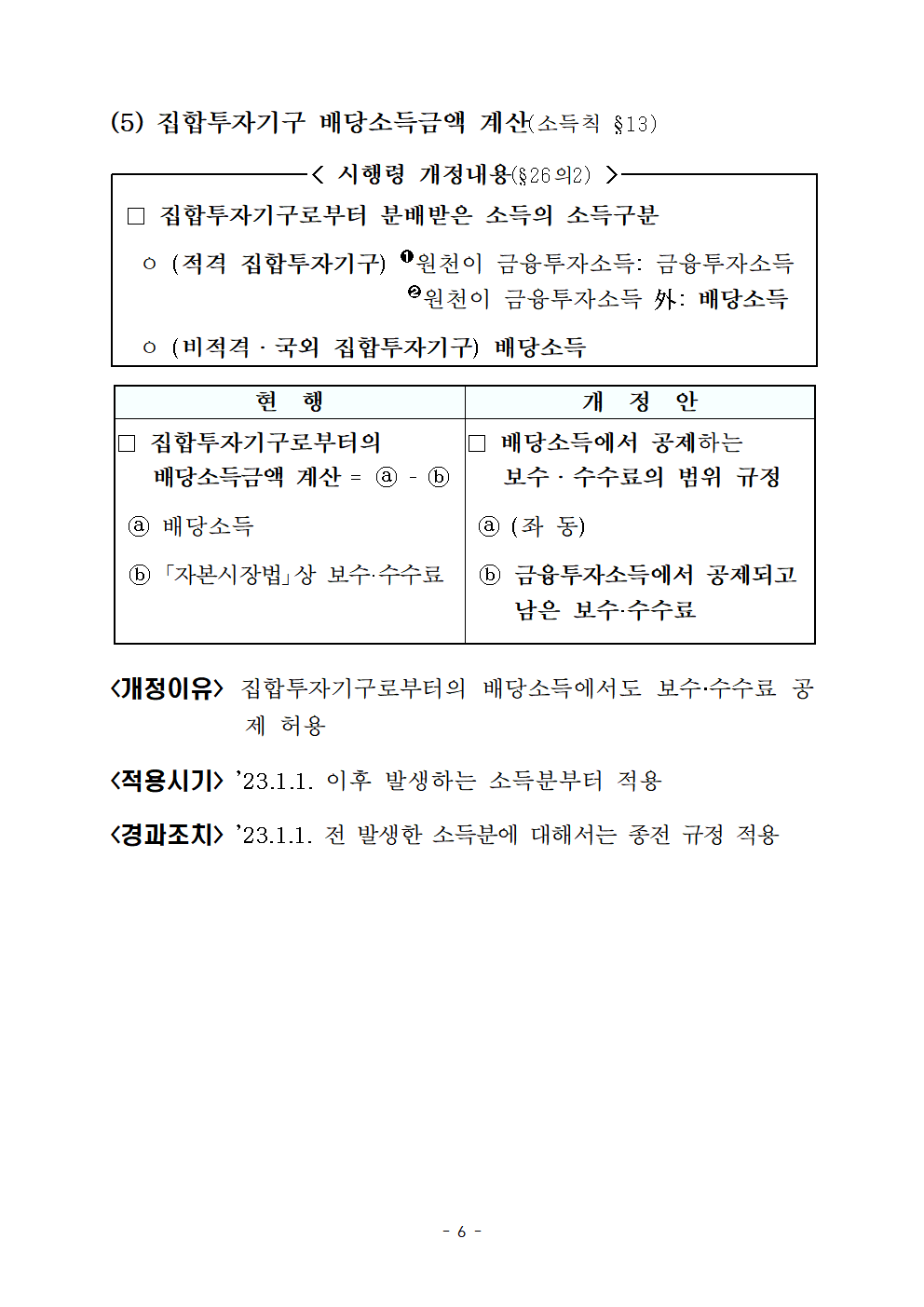

(5) 집합투자기구 배당소득금액 계산(소득칙 §13)

< 시행령 개정내용(§26의2) >

□ 집합투자기구로부터 분배받은 소득의 소득구분

ㅇ (적격 집합투자기구) ➊원천이 금융투자소득: 금융투자소득➋원천이 금융투자소득 外: 배당소득

ㅇ (비적격ㆍ국외 집합투자기구) 배당소득

현 행

개 정 안

□ 집합투자기구로부터의 배당소득금액 계산 = ⓐ ⓑ

ⓐ 배당소득

ⓑ 「자본시장법」상 보수·수수료

□ 배당소득에서 공제하는 보수ㆍ수수료의 범위 규정

ⓐ (좌 동)

ⓑ 금융투자소득에서 공제되고 남은 보수·수수료

<개정이유> 집합투자기구로부터의 배당소득에서도 보수·수수료 공제 허용

<적용시기> ’23.1.1. 이후 발생하는 소득분부터 적용

<경과조치> ’23.1.1. 전 발생한 소득분에 대해서는 종전 규정 적용

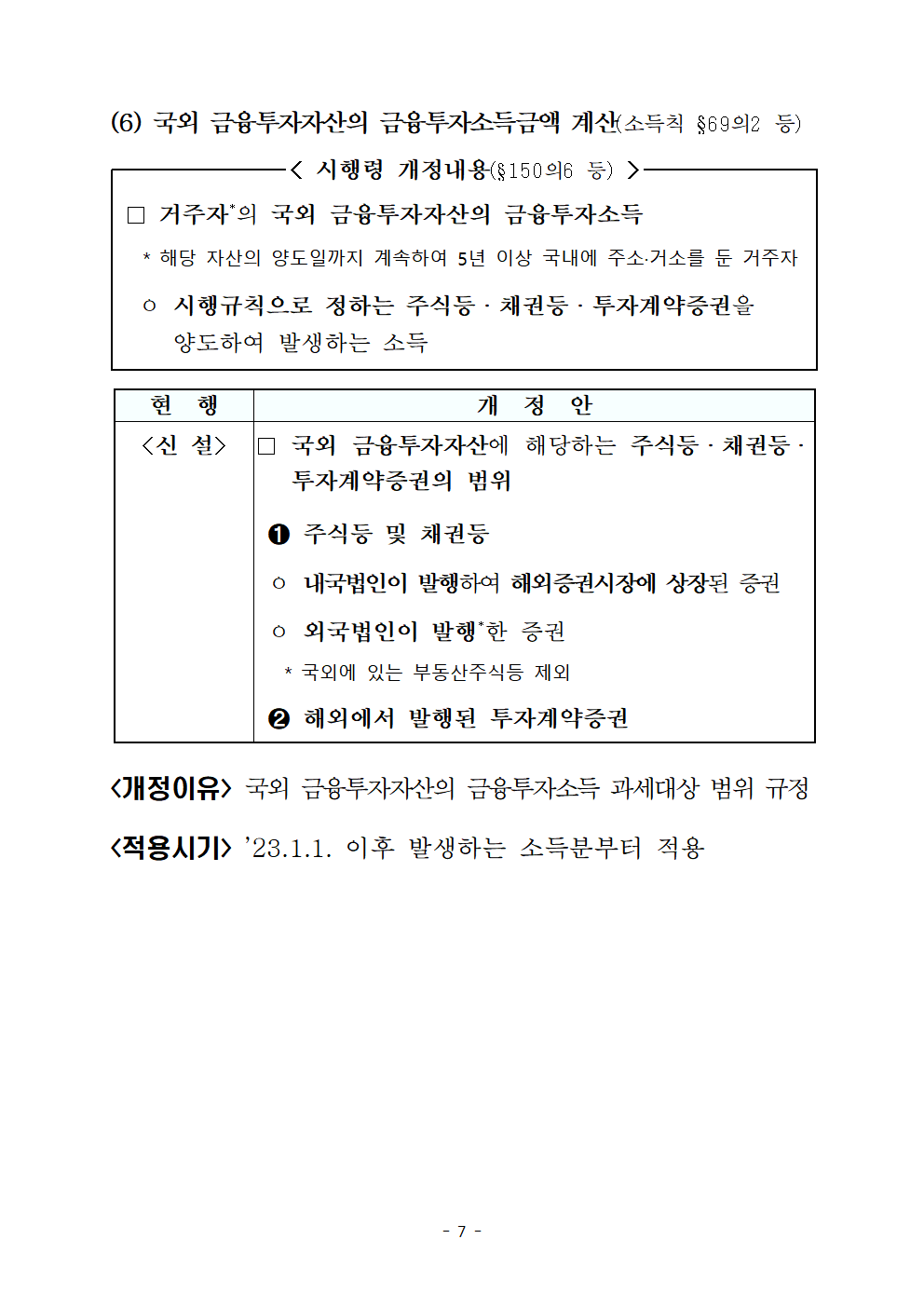

(6) 국외 금융투자자산의 금융투자소득금액 계산(소득칙 §69의2 등)

< 시행령 개정내용(§150의6 등) >

□ 거주자*의 국외 금융투자자산의 금융투자소득

* 해당 자산의 양도일까지 계속하여 5년 이상 국내에 주소·거소를 둔 거주자

ㅇ 시행규칙으로 정하는 주식등ㆍ채권등ㆍ투자계약증권을 양도하여 발생하는 소득

현 행

개 정 안

<신 설>

□ 국외 금융투자자산에 해당하는 주식등ㆍ채권등ㆍ투자계약증권의 범위

➊ 주식등 및 채권등

ㅇ 내국법인이 발행하여 해외증권시장에 상장된 증권

ㅇ 외국법인이 발행*한 증권

* 국외에 있는 부동산주식등 제외

➋ 해외에서 발행된 투자계약증권

<개정이유> 국외 금융투자자산의 금융투자소득 과세대상 범위 규정

<적용시기> ’23.1.1. 이후 발생하는 소득분부터 적용

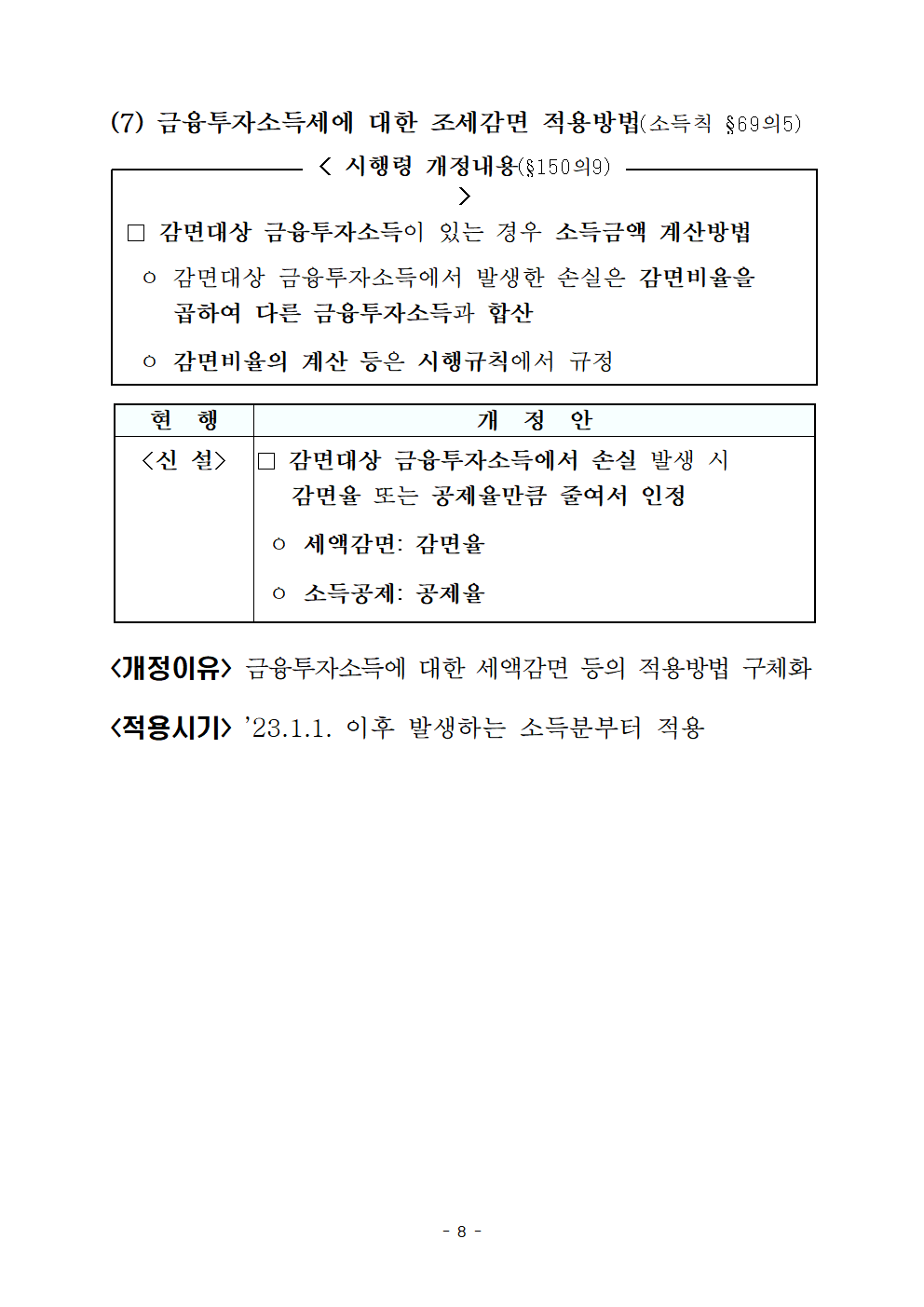

(7) 금융투자소득세에 대한 조세감면 적용방법(소득칙 §69의5)

< 시행령 개정내용(§150의9) >

□ 감면대상 금융투자소득이 있는 경우 소득금액 계산방법

ㅇ 감면대상 금융투자소득에서 발생한 손실은 감면비율을 곱하여 다른 금융투자소득과 합산

ㅇ 감면비율의 계산 등은 시행규칙에서 규정

현 행

개 정 안

<신 설>

□ 감면대상 금융투자소득에서 손실 발생 시 감면율 또는 공제율만큼 줄여서 인정

ㅇ 세액감면: 감면율

ㅇ 소득공제: 공제율

<개정이유> 금융투자소득에 대한 세액감면 등의 적용방법 구체화

<적용시기> ’23.1.1. 이후 발생하는 소득분부터 적용

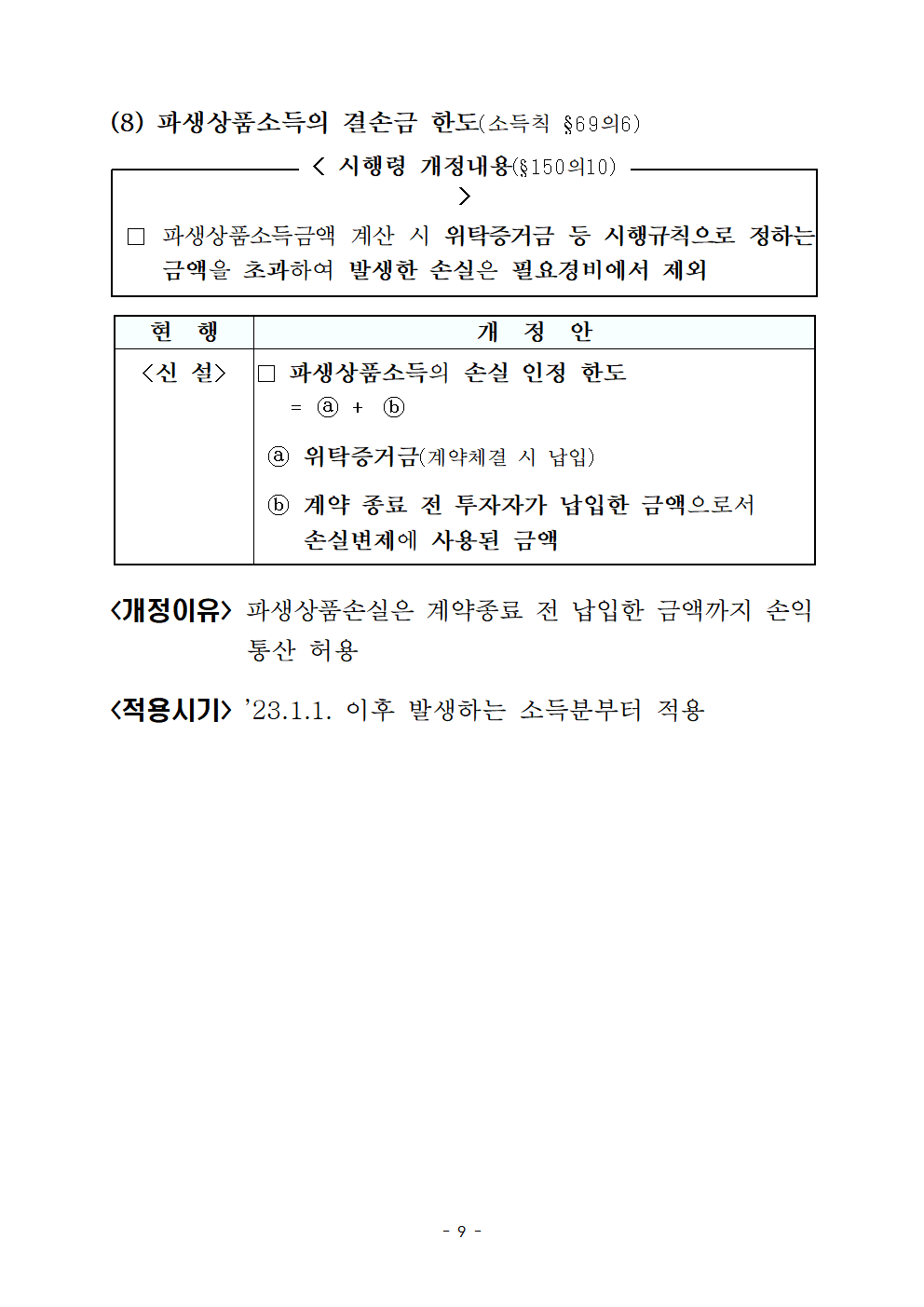

(8) 파생상품소득의 결손금 한도(소득칙 §69의6)

< 시행령 개정내용(§150의10) >

□ 파생상품소득금액 계산 시 위탁증거금 등 시행규칙으로 정하는 금액을 초과하여 발생한 손실은 필요경비에서 제외

현 행

개 정 안

<신 설>

□ 파생상품소득의 손실 인정 한도= ⓐ + ⓑ

ⓐ 위탁증거금(계약체결 시 납입)

ⓑ 계약 종료 전 투자자가 납입한 금액으로서손실변제에 사용된 금액

<개정이유> 파생상품손실은 계약종료 전 납입한 금액까지 손익통산 허용

<적용시기> ’23.1.1. 이후 발생하는 소득분부터 적용

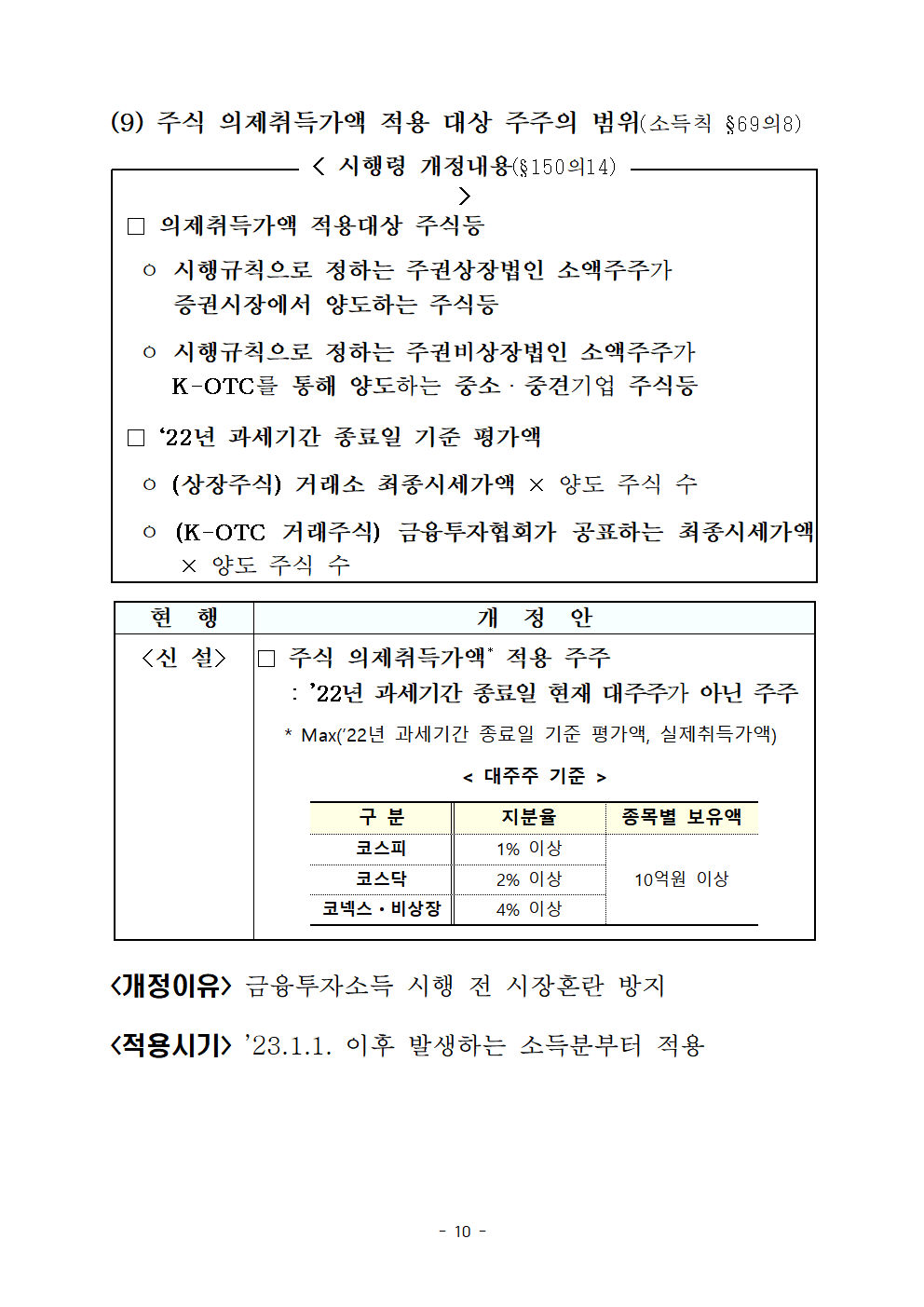

(9) 주식 의제취득가액 적용 대상 주주의 범위(소득칙 §69의8)

< 시행령 개정내용(§150의14) >

□ 의제취득가액 적용대상 주식등

ㅇ 시행규칙으로 정하는 주권상장법인 소액주주가증권시장에서 양도하는 주식등

ㅇ 시행규칙으로 정하는 주권비상장법인 소액주주가K-OTC를 통해 양도하는 중소ㆍ중견기업 주식등

□ ‘22년 과세기간 종료일 기준 평가액

ㅇ (상장주식) 거래소 최종시세가액 × 양도 주식 수

ㅇ (K-OTC 거래주식) 금융투자협회가 공표하는 최종시세가액 × 양도 주식 수

현 행

개 정 안

<신 설>

□ 주식 의제취득가액* 적용 주주: ’22년 과세기간 종료일 현재 대주주가 아닌 주주

* Max(’22년 과세기간 종료일 기준 평가액, 실제취득가액)

< 대주주 기준 >

구 분

지분율

종목별 보유액

코스피

1% 이상

10억원 이상

코스닥

2% 이상

코넥스ㆍ비상장

4% 이상

<개정이유> 금융투자소득 시행 전 시장혼란 방지

<적용시기> ’23.1.1. 이후 발생하는 소득분부터 적용

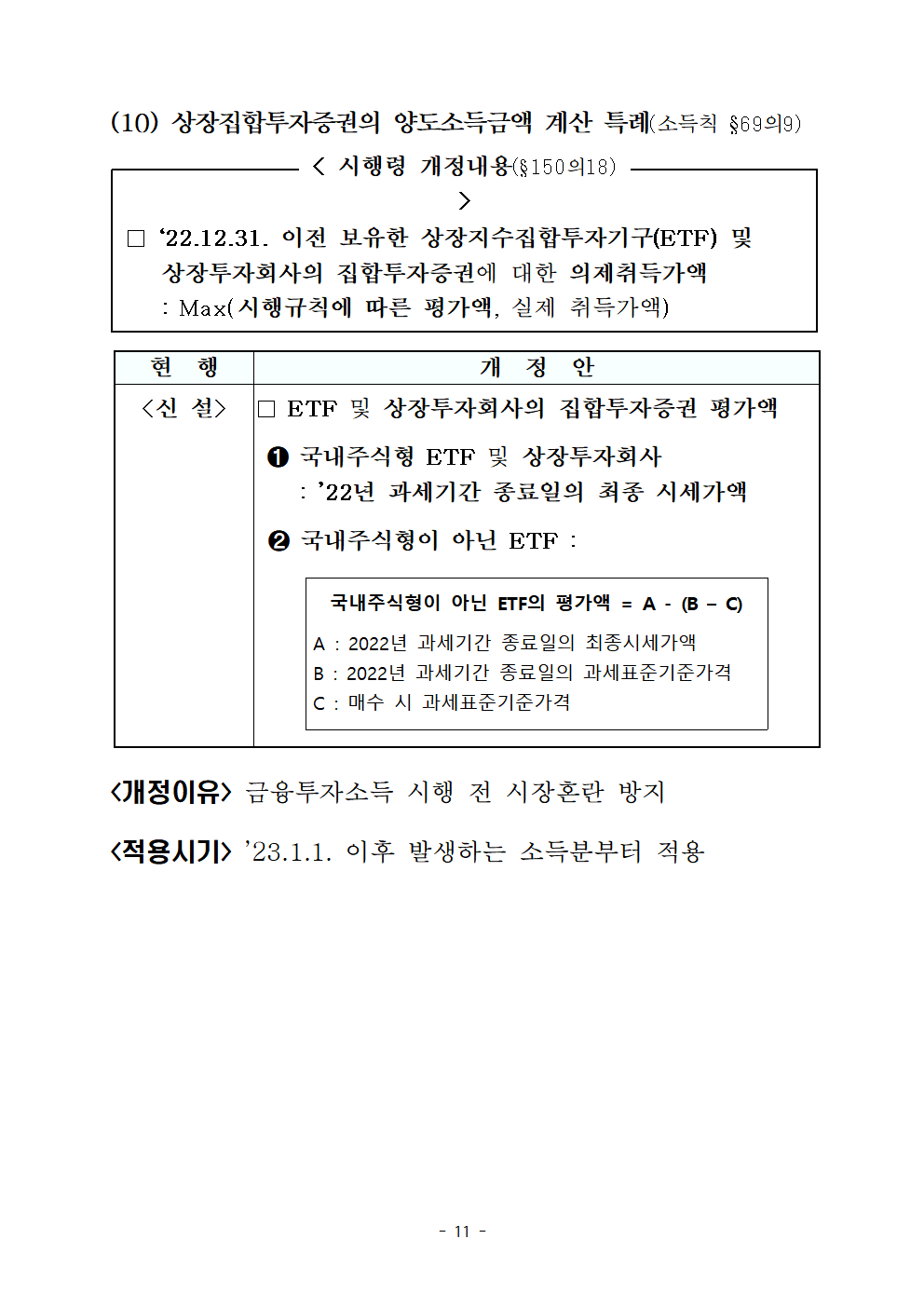

(10) 상장집합투자증권의 양도소득금액 계산 특례(소득칙 §69의9)

< 시행령 개정내용(§150의18) >

□ ‘22.12.31. 이전 보유한 상장지수집합투자기구(ETF) 및 상장투자회사의 집합투자증권에 대한 의제취득가액 : Max(시행규칙에 따른 평가액, 실제 취득가액)

현 행

개 정 안

<신 설>

□ ETF 및 상장투자회사의 집합투자증권 평가액

➊ 국내주식형 ETF 및 상장투자회사 : ’22년 과세기간 종료일의 최종 시세가액

➋ 국내주식형이 아닌 ETF :

국내주식형이 아닌 ETF의 평가액 = A - (B – C)

A : 2022년 과세기간 종료일의 최종시세가액

B : 2022년 과세기간 종료일의 과세표준기준가격

C : 매수 시 과세표준기준가격

<개정이유> 금융투자소득 시행 전 시장혼란 방지

<적용시기> ’23.1.1. 이후 발생하는 소득분부터 적용

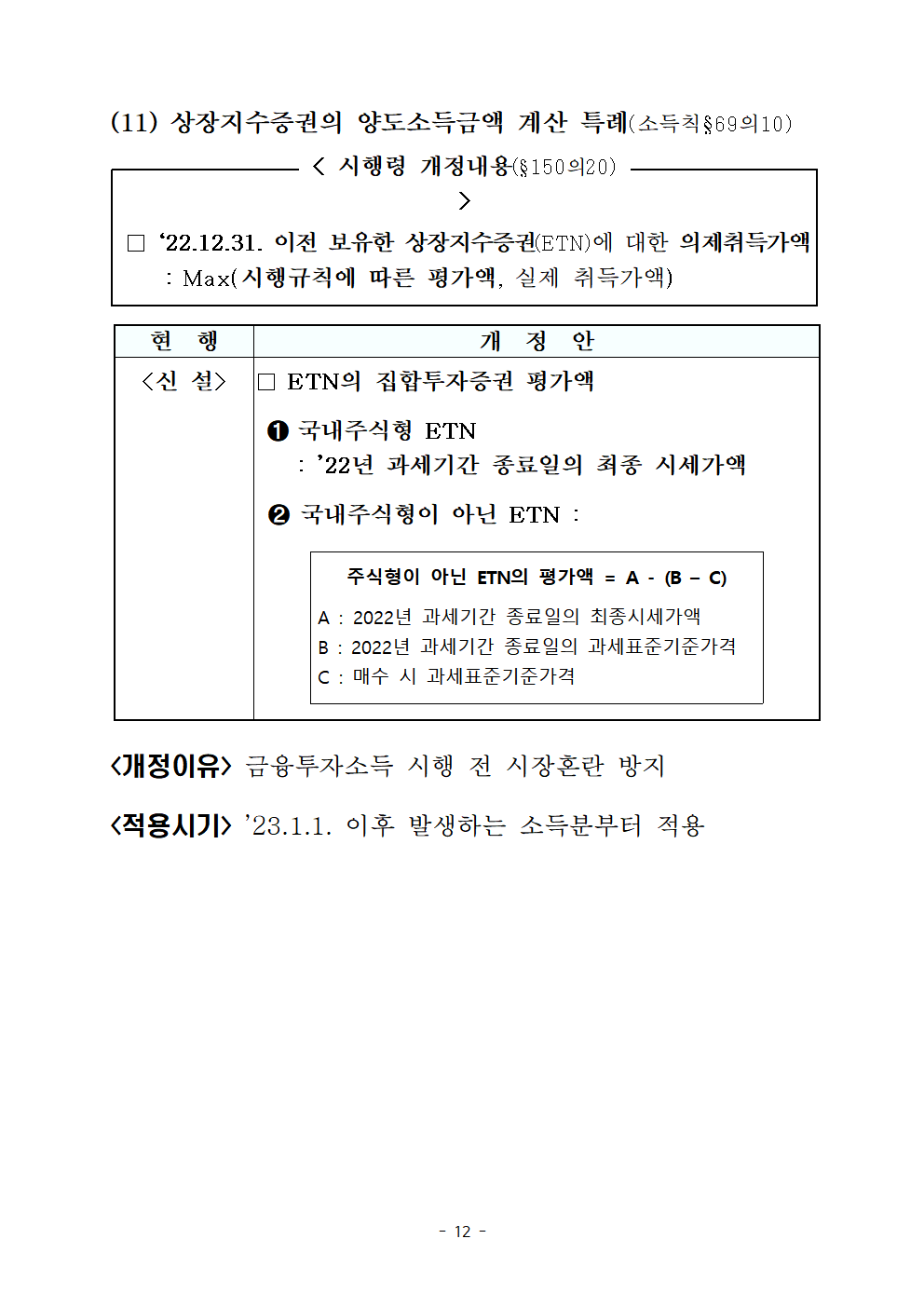

(11) 상장지수증권의 양도소득금액 계산 특례(소득칙§69의10)

< 시행령 개정내용(§150의20) >

□ ‘22.12.31. 이전 보유한 상장지수증권(ETN)에 대한 의제취득가액: Max(시행규칙에 따른 평가액, 실제 취득가액)

현 행

개 정 안

<신 설>

□ ETN의 집합투자증권 평가액

➊ 국내주식형 ETN : ’22년 과세기간 종료일의 최종 시세가액

➋ 국내주식형이 아닌 ETN :

주식형이 아닌 ETN의 평가액 = A - (B – C)

A : 2022년 과세기간 종료일의 최종시세가액

B : 2022년 과세기간 종료일의 과세표준기준가격

C : 매수 시 과세표준기준가격

<개정이유> 금융투자소득 시행 전 시장혼란 방지

<적용시기> ’23.1.1. 이후 발생하는 소득분부터 적용

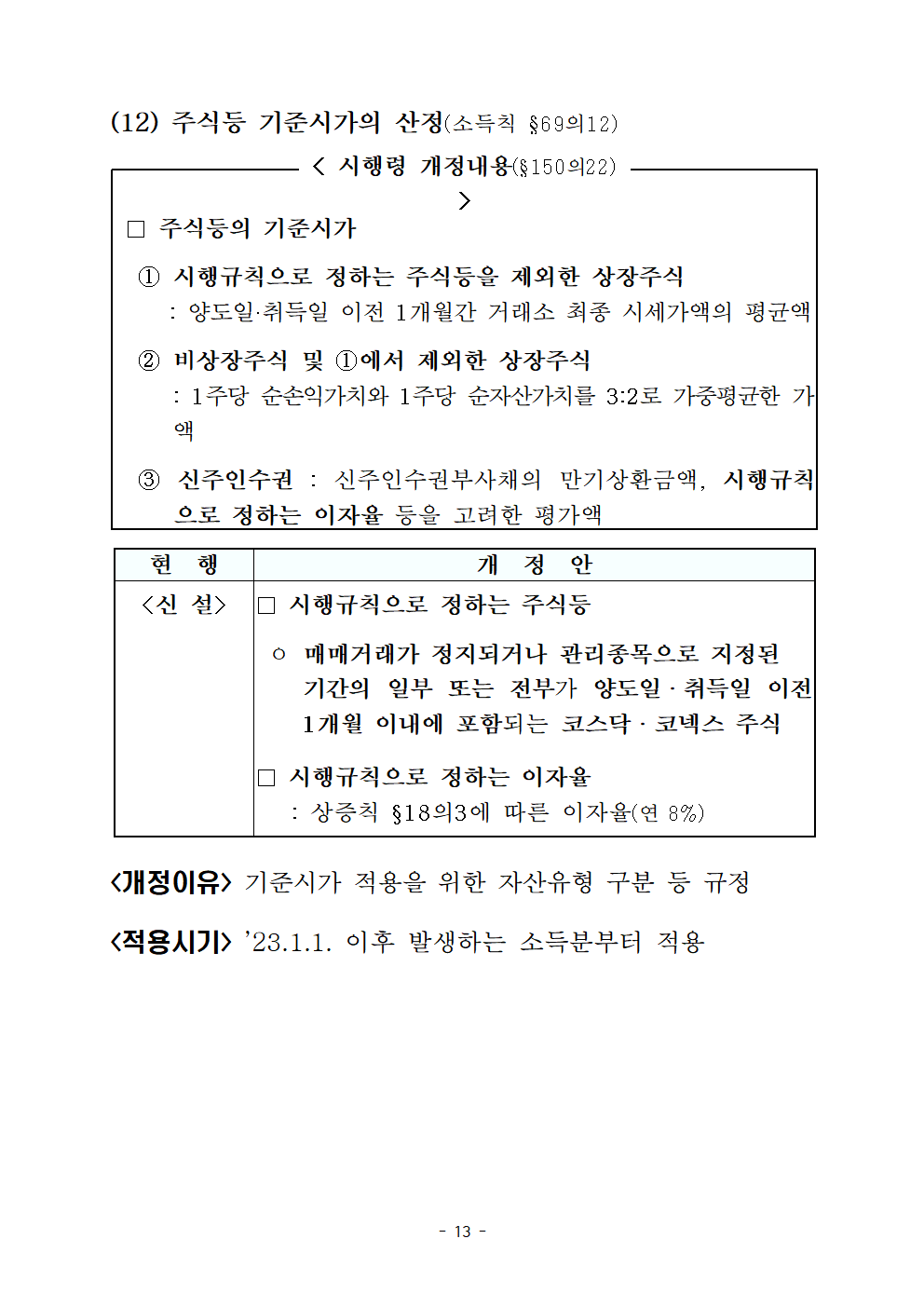

(12) 주식등 기준시가의 산정(소득칙 §69의12)

< 시행령 개정내용(§150의22) >

□ 주식등의 기준시가

① 시행규칙으로 정하는 주식등을 제외한 상장주식 : 양도일·취득일 이전 1개월간 거래소 최종 시세가액의 평균액

② 비상장주식 및 ①에서 제외한 상장주식: 1주당 순손익가치와 1주당 순자산가치를 3:2로 가중평균한 가액

③ 신주인수권 : 신주인수권부사채의 만기상환금액, 시행규칙으로 정하는 이자율 등을 고려한 평가액

현 행

개 정 안

<신 설>

□ 시행규칙으로 정하는 주식등

ㅇ 매매거래가 정지되거나 관리종목으로 지정된 기간의 일부 또는 전부가 양도일ㆍ취득일 이전 1개월 이내에 포함되는 코스닥ㆍ코넥스 주식

□ 시행규칙으로 정하는 이자율: 상증칙 §18의3에 따른 이자율(연 8%)

<개정이유> 기준시가 적용을 위한 자산유형 구분 등 규정

<적용시기> ’23.1.1. 이후 발생하는 소득분부터 적용

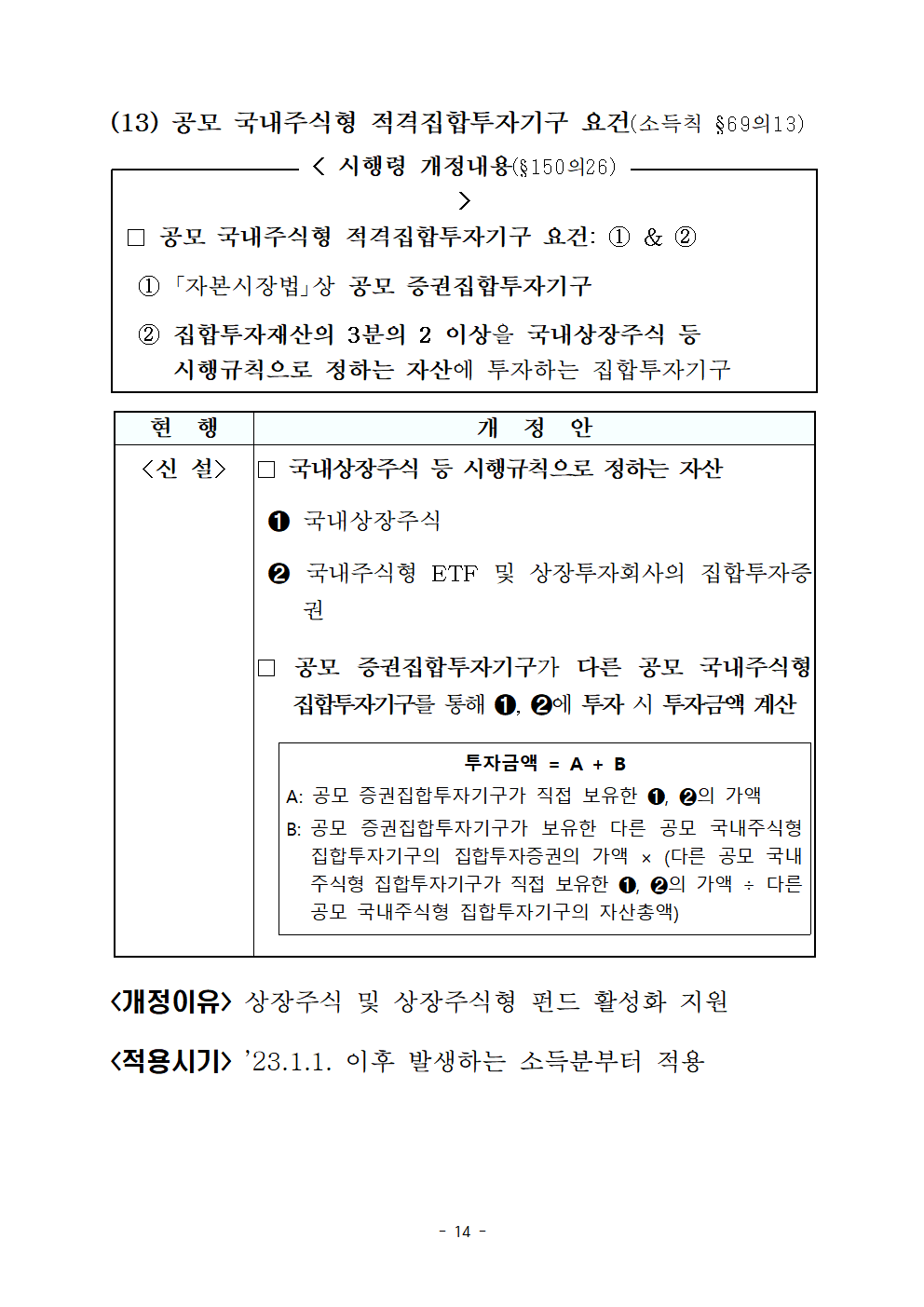

(13) 공모 국내주식형 적격집합투자기구 요건(소득칙 §69의13)

< 시행령 개정내용(§150의26) >

□ 공모 국내주식형 적격집합투자기구 요건: ① & ②

① 「자본시장법」상 공모 증권집합투자기구

② 집합투자재산의 3분의 2 이상을 국내상장주식 등 시행규칙으로 정하는 자산에 투자하는 집합투자기구

현 행

개 정 안

<신 설>

□ 국내상장주식 등 시행규칙으로 정하는 자산

➊ 국내상장주식

➋ 국내주식형 ETF 및 상장투자회사의 집합투자증권

□ 공모 증권집합투자기구가 다른 공모 국내주식형 집합투자기구를 통해 ➊, ➋에 투자 시 투자금액 계산

투자금액 = A + B

A: 공모 증권집합투자기구가 직접 보유한 ➊, ➋의 가액

B:공모 증권집합투자기구가 보유한 다른 공모 국내주식형 집합투자기구의 집합투자증권의 가액 × (다른 공모 국내주식형 집합투자기구가 직접 보유한 ➊, ➋의 가액 ÷ 다른 공모 국내주식형 집합투자기구의 자산총액)

<개정이유> 상장주식 및 상장주식형 펀드 활성화 지원

<적용시기> ’23.1.1. 이후 발생하는 소득분부터 적용

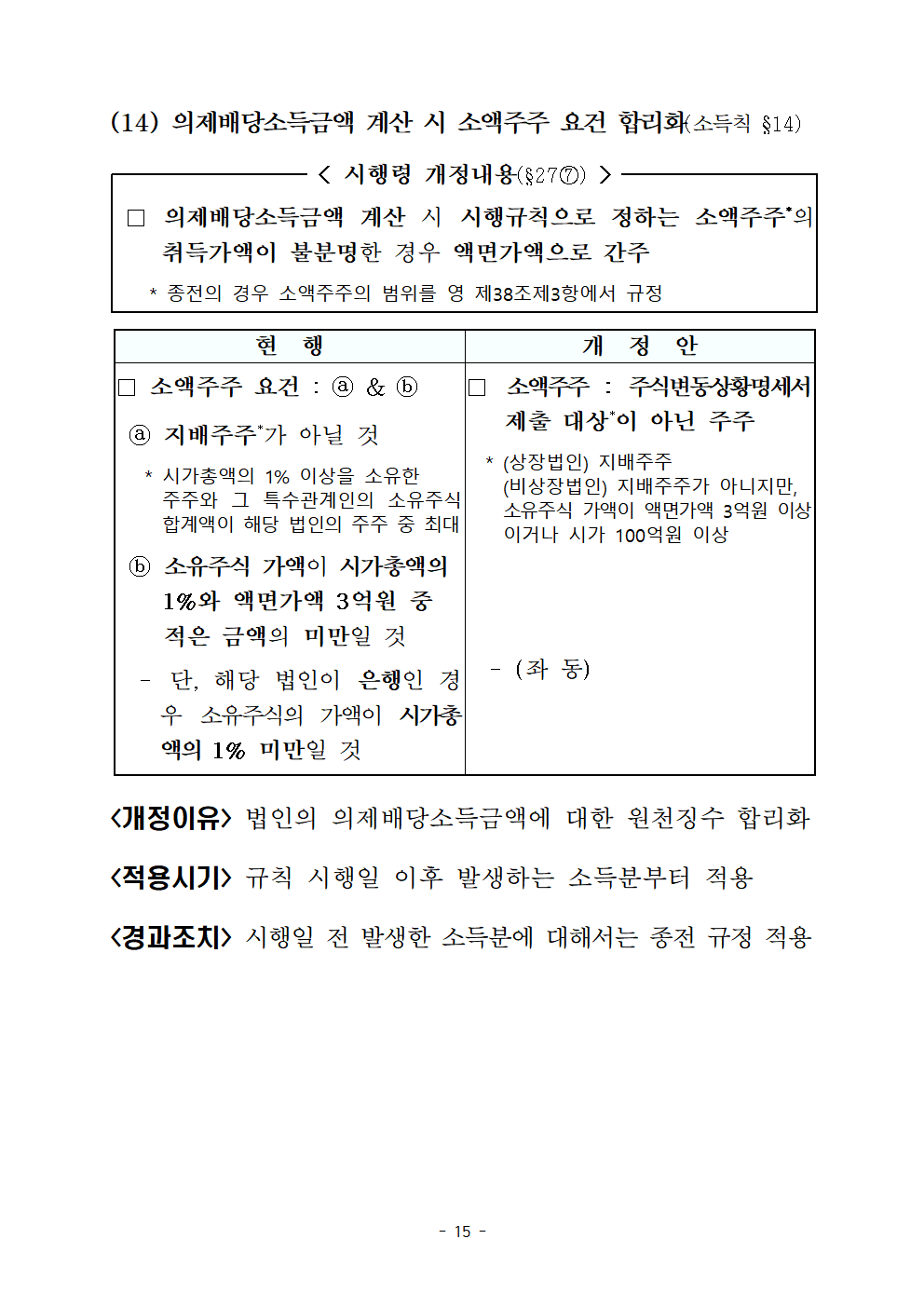

(14) 의제배당소득금액 계산 시 소액주주 요건 합리화(소득칙 §14)

< 시행령 개정내용(§27⑦) >

□ 의제배당소득금액 계산 시 시행규칙으로 정하는 소액주주*의 취득가액이 불분명한 경우 액면가액으로 간주

* 종전의 경우 소액주주의 범위를 영 제38조제3항에서 규정

현 행

개 정 안

□ 소액주주 요건 : ⓐ & ⓑ

ⓐ 지배주주*가 아닐 것

* 시가총액의 1% 이상을 소유한 주주와 그 특수관계인의 소유주식 합계액이 해당 법인의 주주 중 최대

ⓑ 소유주식 가액이 시가총액의 1%와 액면가액 3억원 중 적은 금액의 미만일 것

- 단, 해당 법인이 은행인 경우 소유주식의 가액이 시가총액의 1% 미만일 것

□ 소액주주 : 주식변동상황명세서 제출 대상*이 아닌 주주

* (상장법인) 지배주주(비상장법인) 지배주주가 아니지만, 소유주식 가액이 액면가액 3억원 이상이거나 시가 100억원 이상

- (좌 동)

<개정이유> 법인의 의제배당소득금액에 대한 원천징수 합리화

<적용시기> 규칙 시행일 이후 발생하는 소득분부터 적용

<경과조치> 시행일 전 발생한 소득분에 대해서는 종전 규정 적용

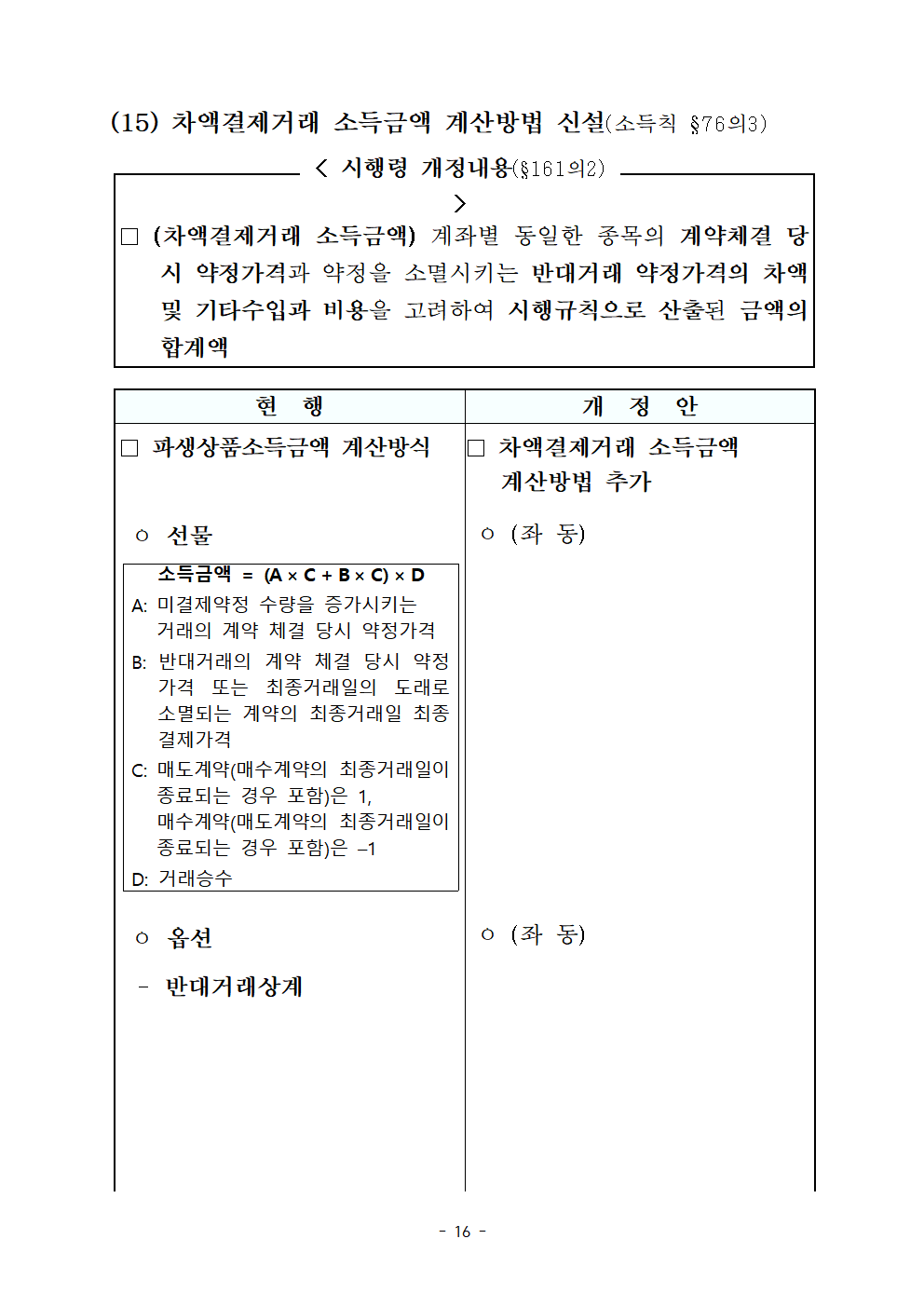

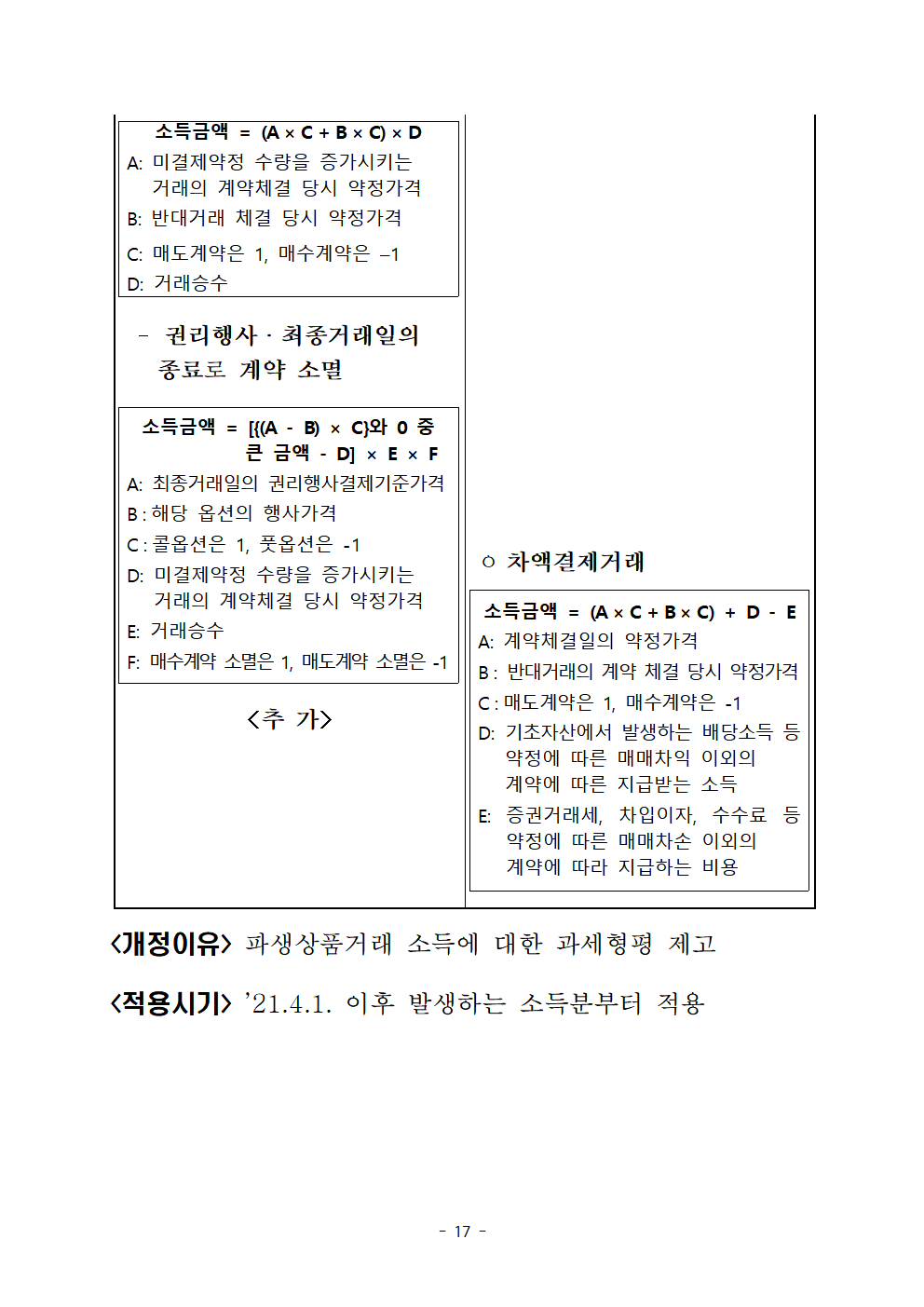

(15) 차액결제거래 소득금액 계산방법 신설(소득칙 §76의3)

< 시행령 개정내용(§161의2) >

□ (차액결제거래 소득금액) 계좌별 동일한 종목의 계약체결 당시 약정가격과 약정을 소멸시키는 반대거래 약정가격의 차액 및 기타수입과 비용을 고려하여 시행규칙으로 산출된 금액의 합계액

현 행

개 정 안

□ 파생상품소득금액 계산방식

ㅇ선물

소득금액 = (A×C+B×C)×D

A: 미결제약정 수량을 증가시키는 거래의 계약 체결 당시 약정가격

B: 반대거래의 계약 체결 당시 약정가격 또는 최종거래일의 도래로 소멸되는 계약의 최종거래일 최종결제가격

C:매도계약(매수계약의 최종거래일이 종료되는 경우 포함)은 1, 매수계약(매도계약의 최종거래일이 종료되는 경우 포함)은 –1

D: 거래승수

ㅇ 옵션

- 반대거래상계

소득금액 = (A×C+B×C)×D

A: 미결제약정 수량을 증가시키는 거래의 계약체결 당시 약정가격

B: 반대거래 체결 당시 약정가격

C: 매도계약은 1, 매수계약은 –1

D: 거래승수

-권리행사ㆍ최종거래일의 종료로 계약 소멸

소득금액 = [{(A - B) × C}와 0 중 큰 금액 - D] × E × F

A: 최종거래일의 권리행사결제기준가격

B:해당 옵션의 행사가격

C:콜옵션은 1, 풋옵션은 -1

D: 미결제약정 수량을 증가시키는 거래의 계약체결 당시 약정가격

E: 거래승수

F: 매수계약 소멸은 1, 매도계약 소멸은 -1

<추 가>

□ 차액결제거래 소득금액 계산방법 추가

ㅇ (좌 동)

ㅇ (좌 동)

ㅇ차액결제거래

소득금액 = (A×C+B×C) + D - E

A: 계약체결일의 약정가격

B:반대거래의 계약 체결 당시 약정가격

C:매도계약은 1, 매수계약은 -1

D:기초자산에서 발생하는 배당소득 등 약정에 따른 매매차익 이외의 계약에 따른 지급받는 소득

E: 증권거래세, 차입이자, 수수료 등 약정에 따른 매매차손 이외의계약에 따라 지급하는 비용

<개정이유> 파생상품거래 소득에 대한 과세형평 제고

<적용시기> ’21.4.1. 이후 발생하는 소득분부터 적용

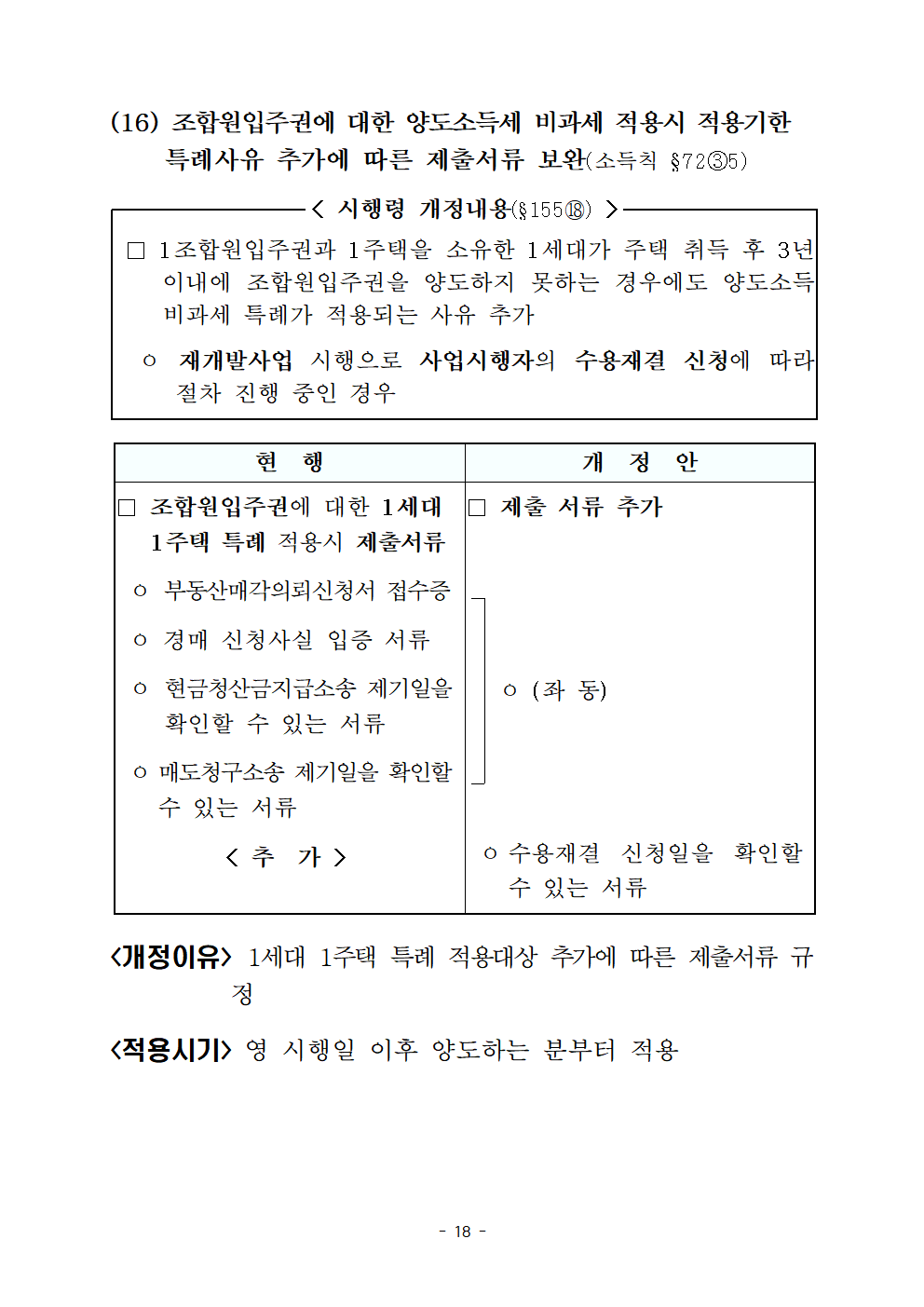

(16) 조합원입주권에 대한 양도소득세 비과세 적용시 적용기한 특례사유 추가에 따른 제출서류 보완(소득칙 §72③5)

< 시행령 개정내용(§155⑱) >

□ 1조합원입주권과 1주택을 소유한 1세대가 주택 취득 후 3년 이내에 조합원입주권을 양도하지 못하는 경우에도 양도소득 비과세 특례가 적용되는 사유 추가

ㅇ 재개발사업 시행으로 사업시행자의 수용재결 신청에 따라 절차 진행 중인 경우

현 행

개 정 안

□ 조합원입주권에 대한 1세대 1주택 특례 적용시 제출서류

ㅇ 부동산매각의뢰신청서 접수증

ㅇ 경매 신청사실 입증 서류

ㅇ 현금청산금지급소송 제기일을 확인할 수 있는 서류

ㅇ매도청구소송 제기일을 확인할 수 있는 서류

< 추 가 >

□ 제출 서류 추가

ㅇ (좌 동)

ㅇ수용재결 신청일을 확인할 수 있는 서류

<개정이유> 1세대 1주택 특례 적용대상 추가에 따른 제출서류 규정

<적용시기> 영 시행일 이후 양도하는 분부터 적용

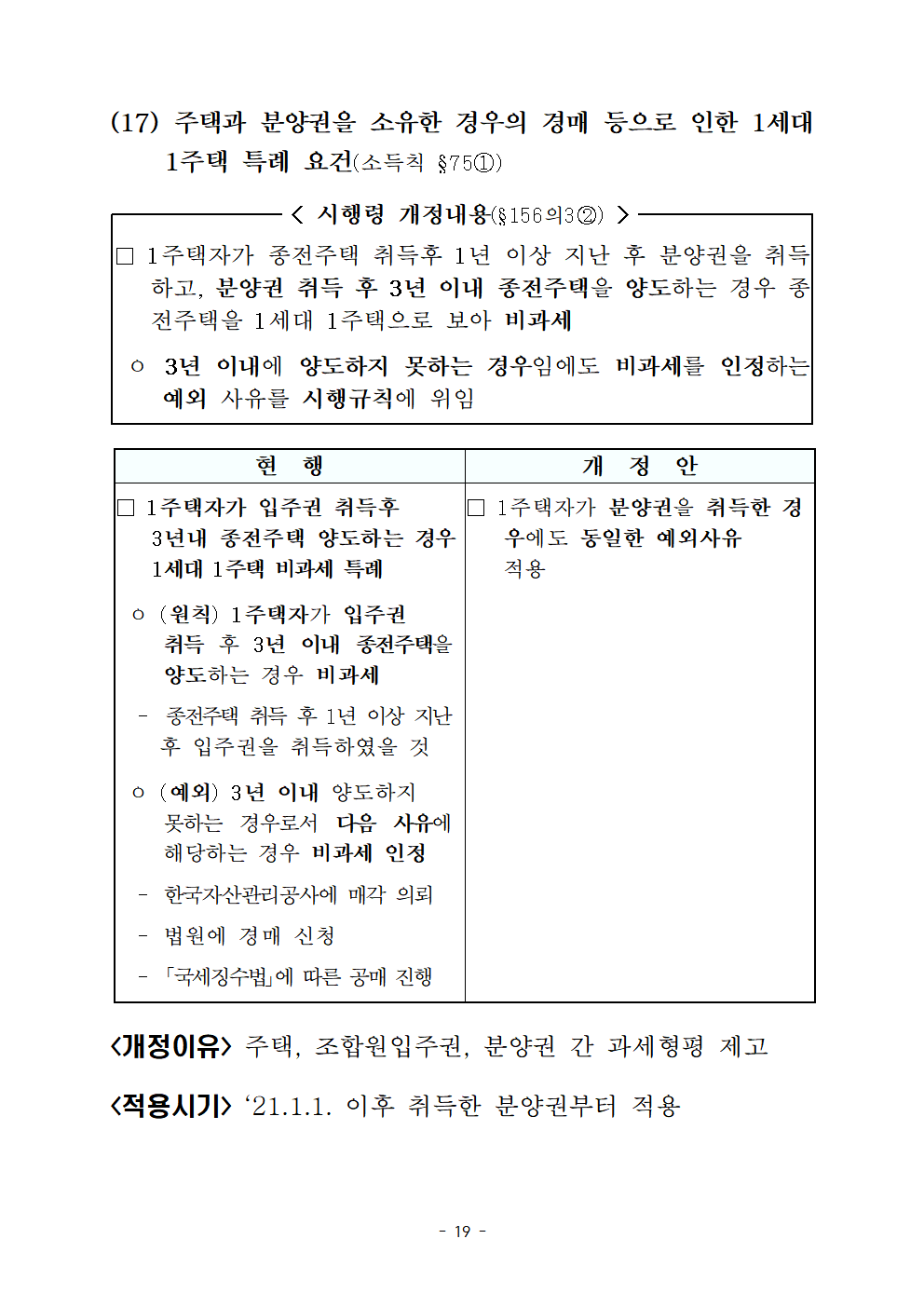

(17) 주택과 분양권을 소유한 경우의 경매 등으로 인한 1세대 1주택 특례 요건(소득칙 §75①)

< 시행령 개정내용(§156의3②) >

□ 1주택자가 종전주택 취득후 1년 이상 지난 후 분양권을 취득하고, 분양권 취득 후 3년 이내 종전주택을 양도하는 경우 종전주택을 1세대 1주택으로 보아 비과세

ㅇ 3년 이내에 양도하지 못하는 경우임에도 비과세를 인정하는 예외 사유를 시행규칙에 위임

현 행

개 정 안

□ 1주택자가 입주권 취득후 3년내 종전주택 양도하는 경우 1세대 1주택 비과세 특례

ㅇ (원칙) 1주택자가 입주권 취득 후 3년 이내 종전주택을 양도하는 경우 비과세

- 종전주택 취득 후 1년 이상 지난 후 입주권을 취득하였을 것

ㅇ (예외) 3년 이내 양도하지 못하는 경우로서 다음 사유에 해당하는 경우 비과세 인정

- 한국자산관리공사에 매각 의뢰

- 법원에 경매 신청

- 「국세징수법」에 따른 공매 진행

□ 1주택자가 분양권을 취득한 경우에도 동일한 예외사유 적용

<개정이유> 주택, 조합원입주권, 분양권 간 과세형평 제고

<적용시기> ‘21.1.1. 이후 취득한 분양권부터 적용

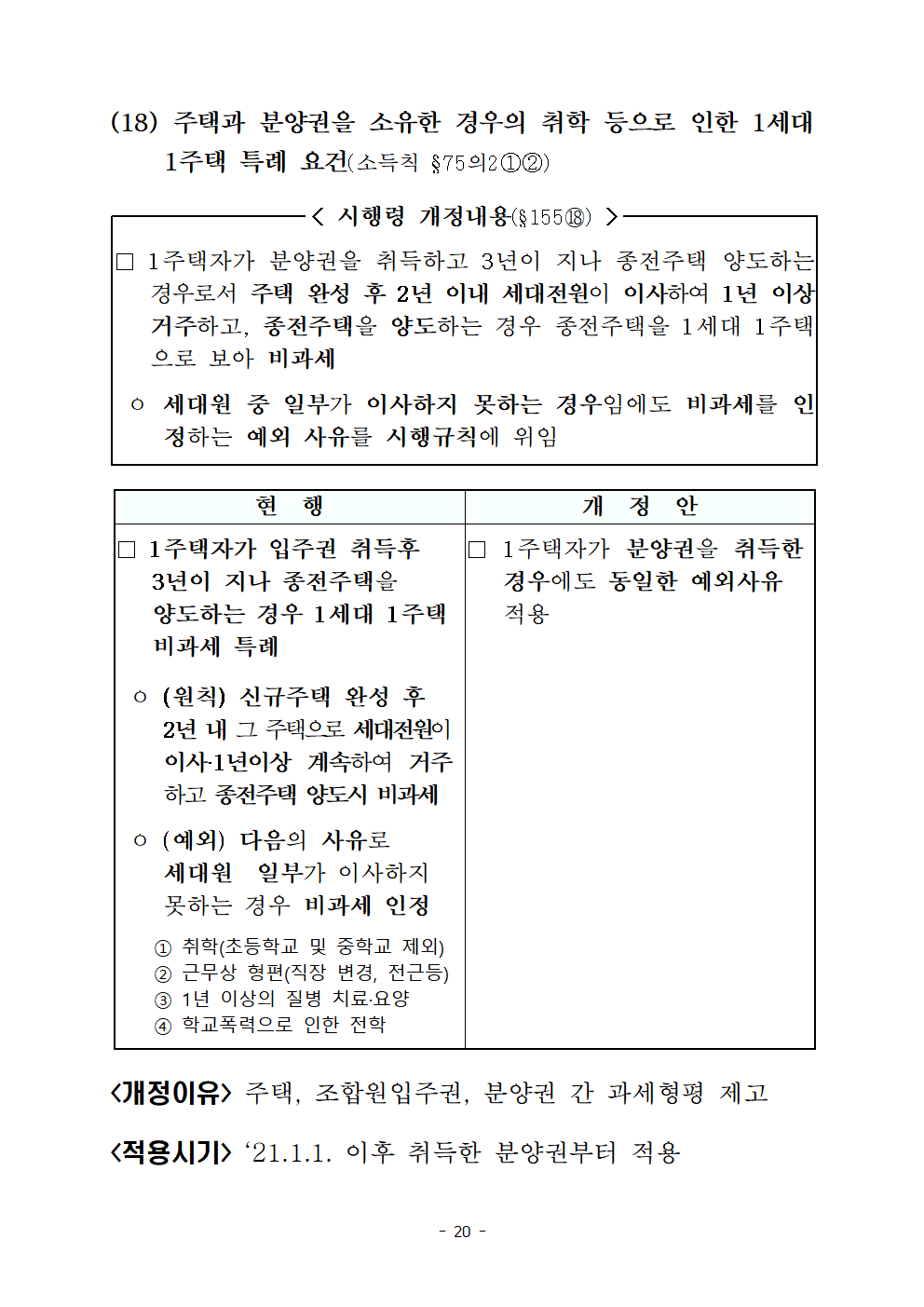

(18) 주택과 분양권을 소유한 경우의 취학 등으로 인한 1세대 1주택 특례 요건(소득칙 §75의2①②)

< 시행령 개정내용(§155⑱) >

□ 1주택자가 분양권을 취득하고 3년이 지나 종전주택 양도하는 경우로서 주택 완성 후 2년 이내 세대전원이 이사하여 1년 이상 거주하고, 종전주택을 양도하는 경우 종전주택을 1세대 1주택으로 보아 비과세

ㅇ 세대원 중 일부가 이사하지 못하는 경우임에도 비과세를 인정하는 예외 사유를 시행규칙에 위임

현 행

개 정 안

□ 1주택자가 입주권 취득후 3년이 지나 종전주택을 양도하는 경우 1세대 1주택 비과세 특례

ㅇ (원칙) 신규주택 완성 후2년 내 그 주택으로 세대전원이 이사·1년이상 계속하여 거주하고 종전주택 양도시 비과세

ㅇ (예외) 다음의 사유로 세대원 일부가 이사하지 못하는 경우 비과세 인정

① 취학(초등학교 및 중학교 제외)

② 근무상 형편(직장 변경, 전근등)

③ 1년 이상의 질병 치료·요양

④ 학교폭력으로 인한 전학

□ 1주택자가 분양권을 취득한 경우에도 동일한 예외사유 적용

<개정이유> 주택, 조합원입주권, 분양권 간 과세형평 제고

<적용시기> ‘21.1.1. 이후 취득한 분양권부터 적용

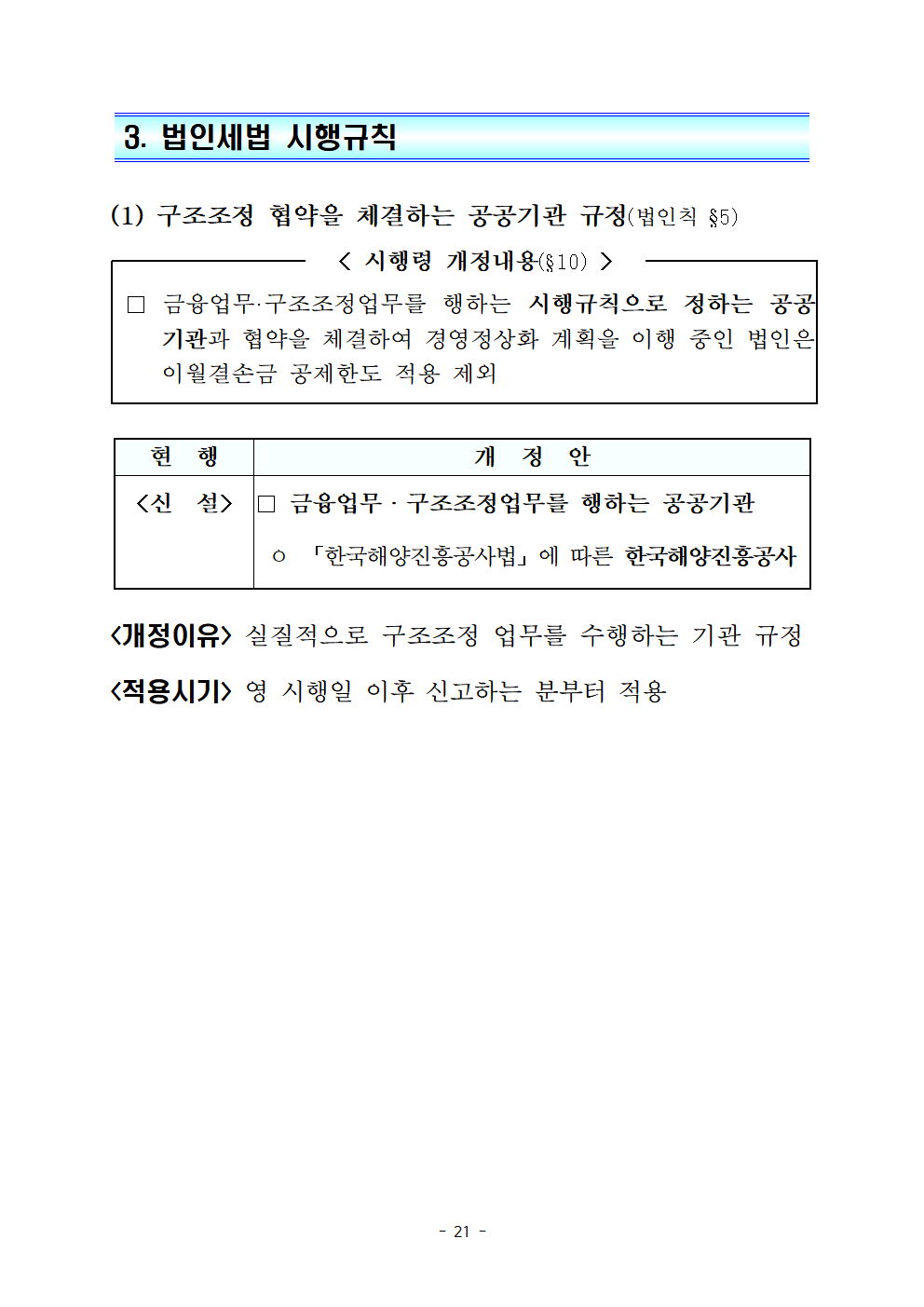

3. 법인세법 시행규칙

(1) 구조조정 협약을 체결하는 공공기관 규정(법인칙 §5)

< 시행령 개정내용(§10) >

□ 금융업무·구조조정업무를 행하는 시행규칙으로 정하는 공공기관과 협약을 체결하여 경영정상화 계획을 이행 중인 법인은 이월결손금 공제한도 적용 제외

현 행

개 정 안

<신 설>

□ 금융업무ㆍ구조조정업무를 행하는 공공기관

ㅇ 「한국해양진흥공사법」에 따른 한국해양진흥공사

<개정이유> 실질적으로 구조조정 업무를 수행하는 기관 규정

<적용시기> 영 시행일 이후 신고하는 분부터 적용

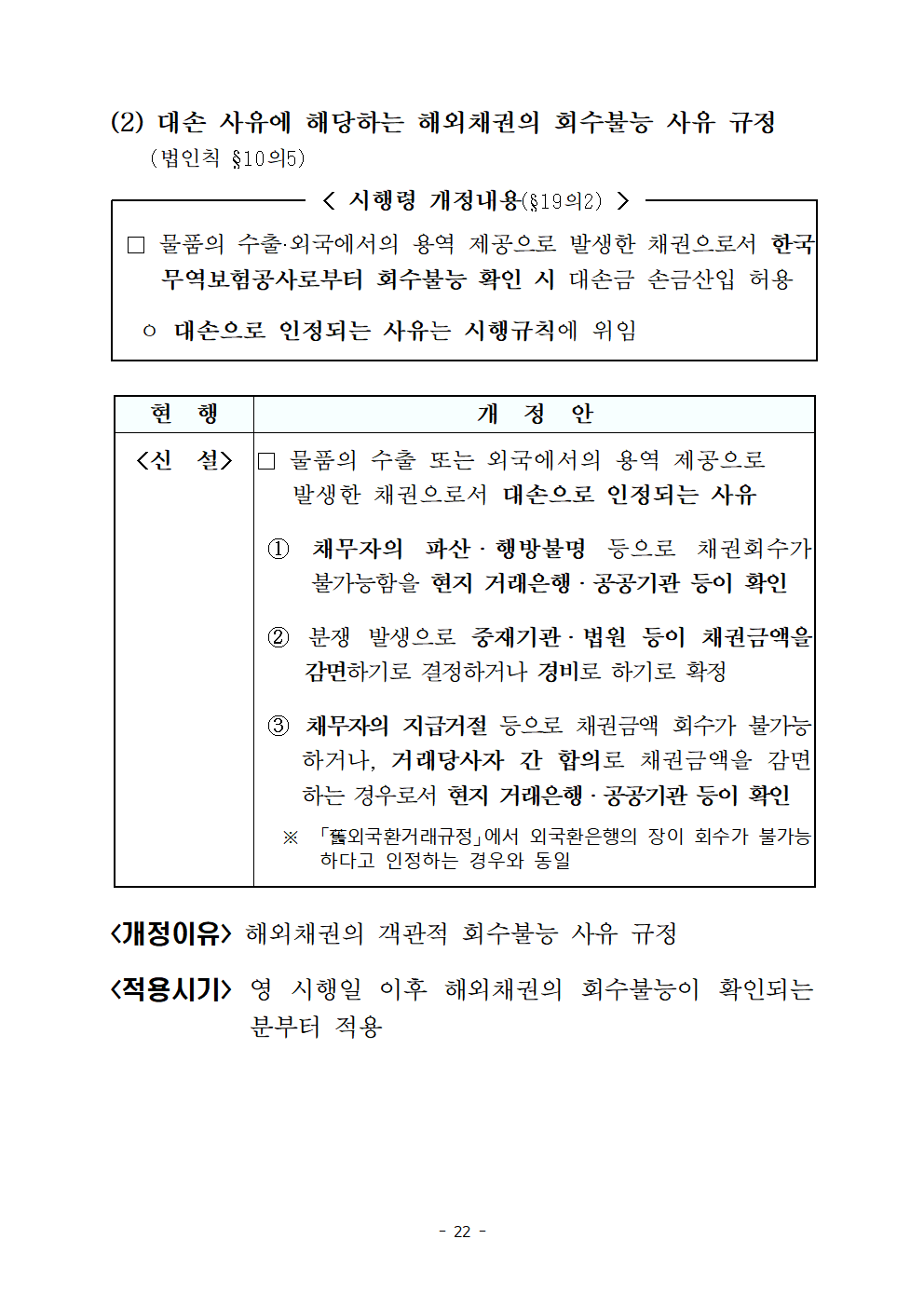

(2) 대손 사유에 해당하는 해외채권의 회수불능 사유 규정(법인칙 §10의5)

< 시행령 개정내용(§19의2) >

□ 물품의 수출·외국에서의 용역 제공으로 발생한 채권으로서 한국무역보험공사로부터 회수불능 확인 시 대손금 손금산입 허용

ㅇ 대손으로 인정되는 사유는 시행규칙에 위임

현 행

개 정 안

<신 설>

□ 물품의 수출 또는 외국에서의 용역 제공으로 발생한 채권으로서 대손으로 인정되는 사유

① 채무자의 파산ㆍ행방불명 등으로 채권회수가 불가능함을 현지 거래은행ㆍ공공기관 등이 확인

② 분쟁 발생으로 중재기관ㆍ법원 등이 채권금액을 감면하기로 결정하거나 경비로 하기로 확정

③ 채무자의 지급거절 등으로 채권금액 회수가 불가능하거나, 거래당사자 간 합의로 채권금액을 감면하는 경우로서 현지 거래은행ㆍ공공기관 등이 확인

※ 「舊외국환거래규정」에서 외국환은행의 장이 회수가 불가능하다고 인정하는 경우와 동일

<개정이유> 해외채권의 객관적 회수불능 사유 규정

<적용시기> 영 시행일 이후 해외채권의 회수불능이 확인되는 분부터 적용

(3) 「법인세법」상 지정 대상 공익법인의 의무 및 지정 규정 보완

① 공익법인 추천기한 규정(법인칙 §18의3)

현 행

개 정 안

□ 기부금대상 공익법인 지정절차

□ 추천신청 및 추천기한 설정

ㅇ (비영리법인 → 국세청)

- 추천을 원하는 공익법인은 추천신청서를 국세청에 제출

ㅇ (좌 동)

- 해당 분기 마지막 달의전전 달 10일까지

ㅇ (국세청 → 기획재정부)

- 요건을 충족한 비영리법인에 대한 추천서* 등을 매분기 종료일로부터 2개월 전까지 제출

* 추천단체의 법인명, 대표자, 사업내용 등을 기재한 기부금단체 추천서 및 추천신청서류

ㅇ (좌 동)

- 해당 분기 마지막 달의직전 달 10일까지

<개정이유> 기부금 대상 공익법인의 지정 절차 명확화

<적용시기> ‘21.1.1. 이후 공익법인으로 지정하는 분부터 적용

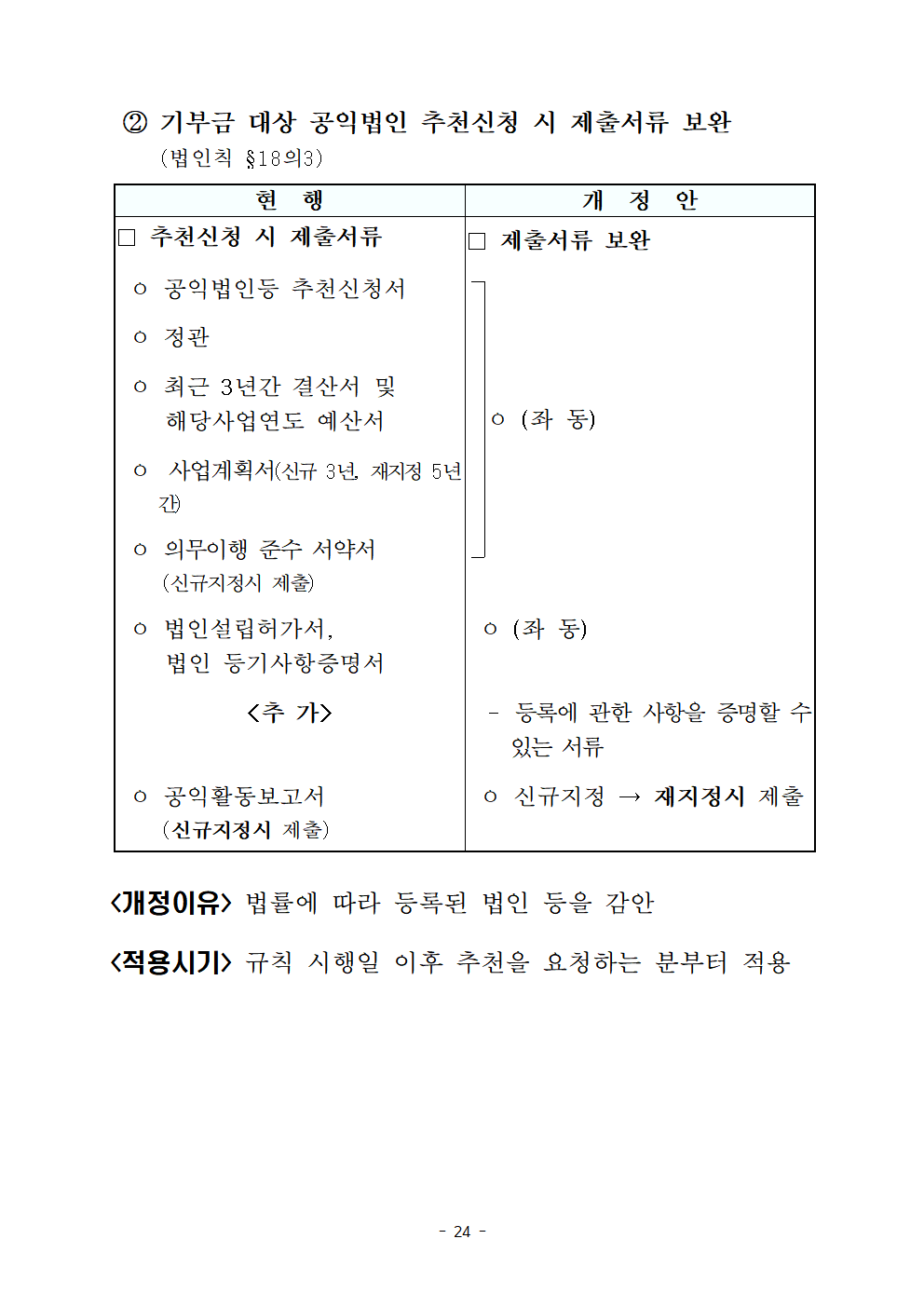

② 기부금 대상 공익법인 추천신청 시 제출서류 보완(법인칙 §18의3)

현 행

개 정 안

□ 추천신청 시 제출서류

□ 제출서류 보완

ㅇ 공익법인등 추천신청서

ㅇ 정관

ㅇ 최근 3년간 결산서 및 해당사업연도 예산서

ㅇ 사업계획서(신규 3년, 재지정 5년간)

ㅇ 의무이행 준수 서약서(신규지정시 제출)

ㅇ (좌 동)

ㅇ 법인설립허가서, 법인 등기사항증명서

<추 가>

ㅇ 공익활동보고서(신규지정시 제출)

ㅇ (좌 동)

- 등록에 관한 사항을 증명할 수 있는 서류

ㅇ 신규지정 → 재지정시 제출

<개정이유> 법률에 따라 등록된 법인 등을 감안

<적용시기> 규칙 시행일 이후 추천을 요청하는 분부터 적용

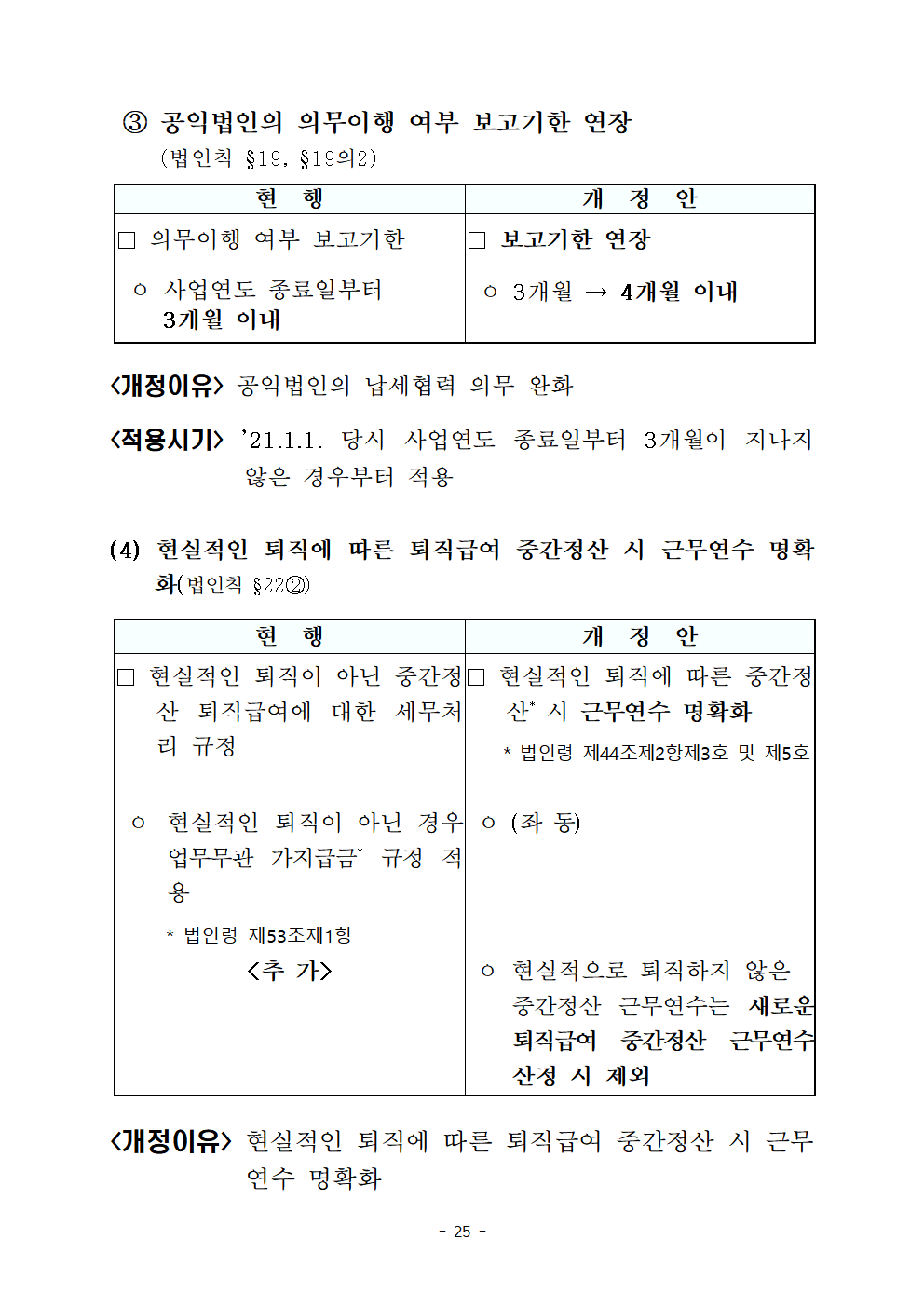

③ 공익법인의 의무이행 여부 보고기한 연장(법인칙 §19, §19의2)

현 행

개 정 안

□ 의무이행 여부 보고기한

ㅇ 사업연도 종료일부터3개월 이내

□ 보고기한 연장

ㅇ 3개월 → 4개월 이내

<개정이유> 공익법인의 납세협력 의무 완화

<적용시기> ’21.1.1. 당시 사업연도 종료일부터 3개월이 지나지 않은 경우부터 적용

(4) 현실적인 퇴직에 따른 퇴직급여 중간정산 시 근무연수 명확화(법인칙 §22②)

현 행

개 정 안

□ 현실적인 퇴직이 아닌 중간정산 퇴직급여에 대한 세무처리 규정

□ 현실적인 퇴직에 따른 중간정산* 시 근무연수 명확화

* 법인령 제44조제2항제3호 및 제5호

ㅇ 현실적인 퇴직이 아닌 경우 업무무관 가지급금* 규정 적용

* 법인령 제53조제1항

ㅇ (좌 동)

<추 가>

ㅇ 현실적으로 퇴직하지 않은 중간정산 근무연수는 새로운 퇴직급여 중간정산 근무연수 산정 시 제외

<개정이유> 현실적인 퇴직에 따른 퇴직급여 중간정산 시 근무연수 명확화

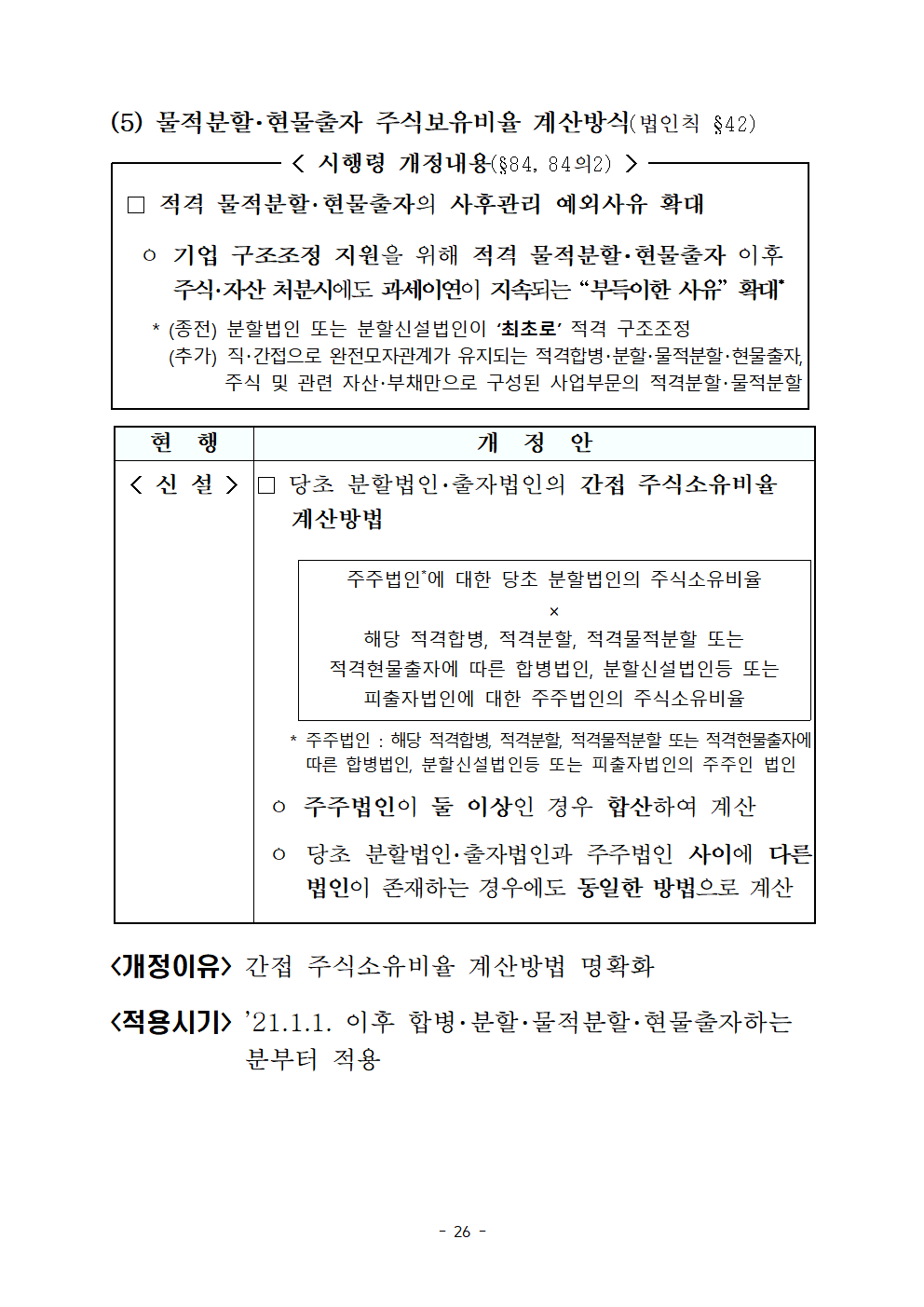

(5) 물적분할・현물출자 주식보유비율 계산방식(법인칙 §42)

< 시행령 개정내용(§84, 84의2) >

□ 적격 물적분할・현물출자의 사후관리 예외사유 확대

ㅇ 기업 구조조정 지원을 위해 적격 물적분할・현물출자 이후 주식・자산 처분시에도 과세이연이 지속되는 “부득이한 사유” 확대*

* (종전) 분할법인 또는 분할신설법인이 ‘최초로’ 적격 구조조정(추가) 직・간접으로 완전모자관계가 유지되는 적격합병・분할・물적분할・현물출자, 주식 및 관련 자산・부채만으로 구성된 사업부문의 적격분할・물적분할

현 행

개 정 안

< 신 설 >

□ 당초 분할법인・출자법인의 간접 주식소유비율 계산방법

주주법인*에 대한 당초 분할법인의 주식소유비율

×

해당 적격합병, 적격분할, 적격물적분할 또는 적격현물출자에 따른 합병법인, 분할신설법인등 또는 피출자법인에 대한 주주법인의 주식소유비율

* 주주법인 : 해당 적격합병, 적격분할, 적격물적분할 또는 적격현물출자에 따른 합병법인, 분할신설법인등 또는 피출자법인의 주주인 법인

ㅇ 주주법인이 둘 이상인 경우 합산하여 계산

ㅇ 당초 분할법인・출자법인과 주주법인 사이에 다른 법인이 존재하는 경우에도 동일한 방법으로 계산

<개정이유> 간접 주식소유비율 계산방법 명확화

<적용시기> ’21.1.1. 이후 합병・분할・물적분할・현물출자하는 분부터 적용

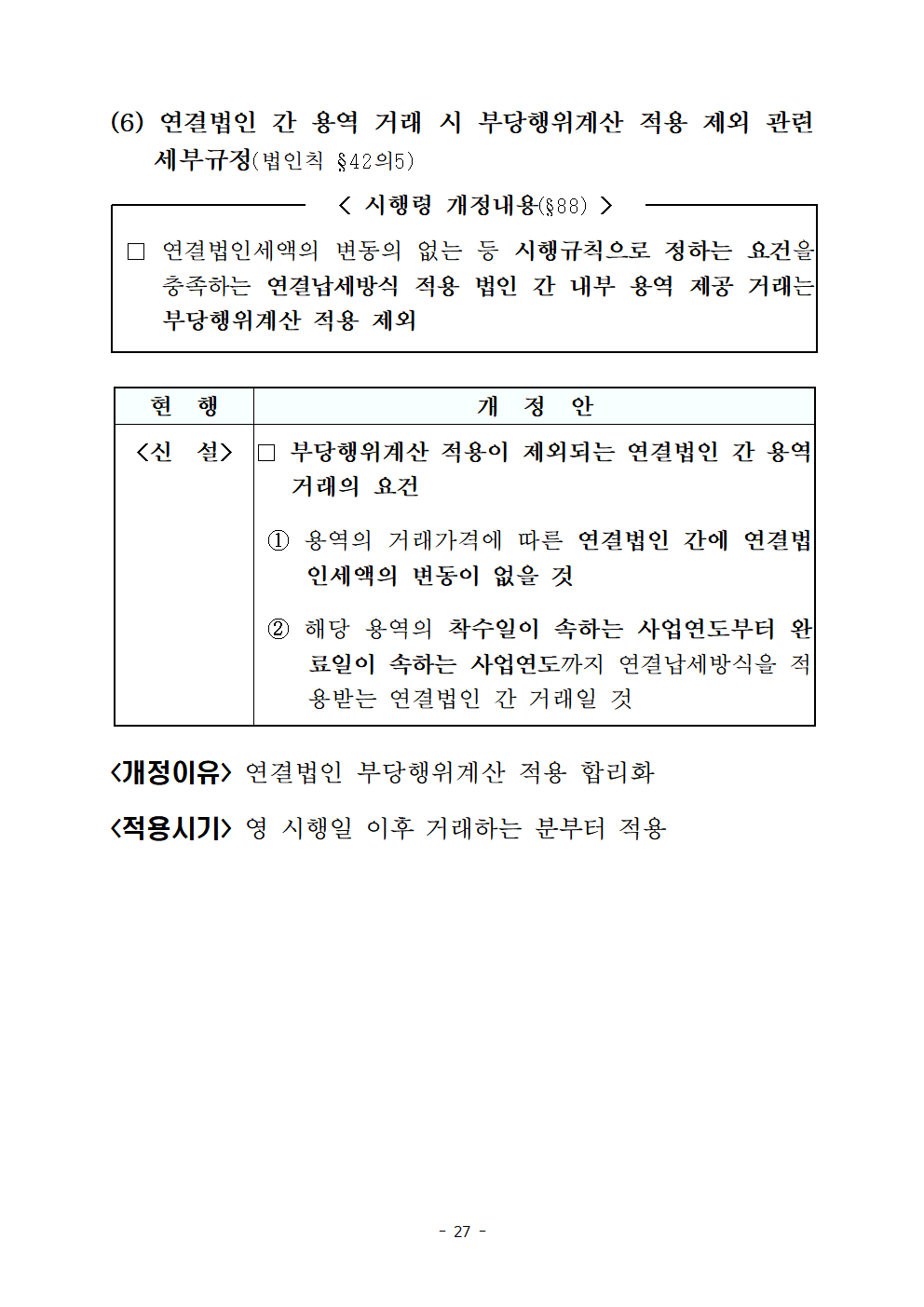

(6) 연결법인 간 용역 거래 시 부당행위계산 적용 제외 관련 세부규정(법인칙 §42의5)

< 시행령 개정내용(§88) >

□ 연결법인세액의 변동의 없는 등 시행규칙으로 정하는 요건을 충족하는 연결납세방식 적용 법인 간 내부 용역 제공 거래는 부당행위계산 적용 제외

현 행

개 정 안

<신 설>

□ 부당행위계산 적용이 제외되는 연결법인 간 용역 거래의 요건

① 용역의 거래가격에 따른 연결법인 간에 연결법인세액의 변동이 없을 것

② 해당 용역의 착수일이 속하는 사업연도부터 완료일이 속하는 사업연도까지 연결납세방식을 적용받는 연결법인 간 거래일 것

<개정이유> 연결법인 부당행위계산 적용 합리화

<적용시기> 영 시행일 이후 거래하는 분부터 적용

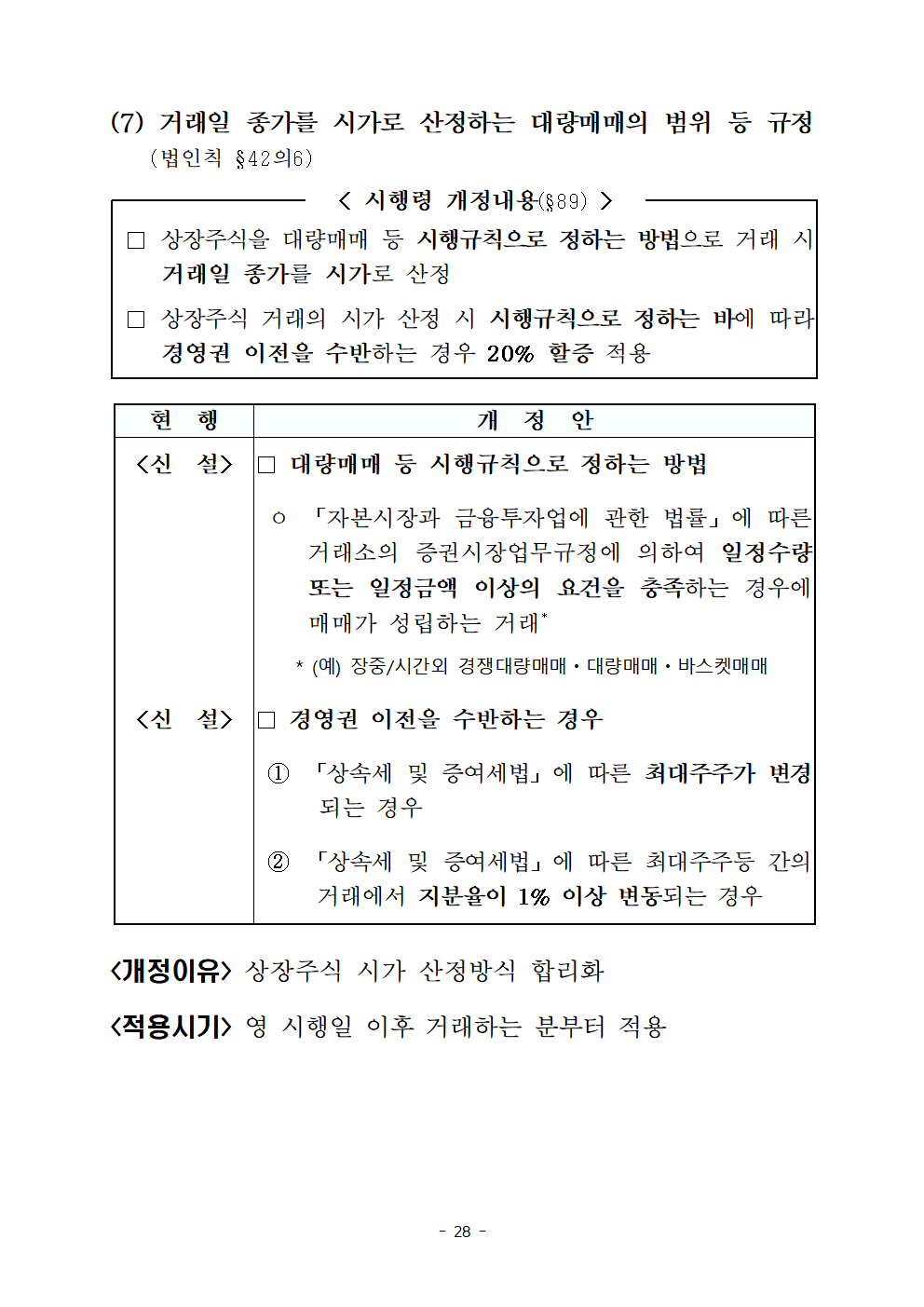

(7) 거래일 종가를 시가로 산정하는 대량매매의 범위 등 규정(법인칙 §42의6)

< 시행령 개정내용(§89) >

□ 상장주식을 대량매매 등 시행규칙으로 정하는 방법으로 거래 시 거래일 종가를 시가로 산정

□ 상장주식 거래의 시가 산정 시 시행규칙으로 정하는 바에 따라 경영권 이전을 수반하는 경우 20% 할증 적용

현 행

개 정 안

<신 설>

□ 대량매매 등 시행규칙으로 정하는 방법

ㅇ 「자본시장과 금융투자업에 관한 법률」에 따른 거래소의 증권시장업무규정에 의하여 일정수량 또는 일정금액 이상의 요건을 충족하는 경우에 매매가 성립하는 거래*

* (예) 장중/시간외 경쟁대량매매ㆍ대량매매ㆍ바스켓매매

<신 설>

□ 경영권 이전을 수반하는 경우

① 「상속세 및 증여세법」에 따른 최대주주가 변경되는 경우

② 「상속세 및 증여세법」에 따른 최대주주등 간의 거래에서 지분율이 1% 이상 변동되는 경우

<개정이유> 상장주식 시가 산정방식 합리화

<적용시기> 영 시행일 이후 거래하는 분부터 적용

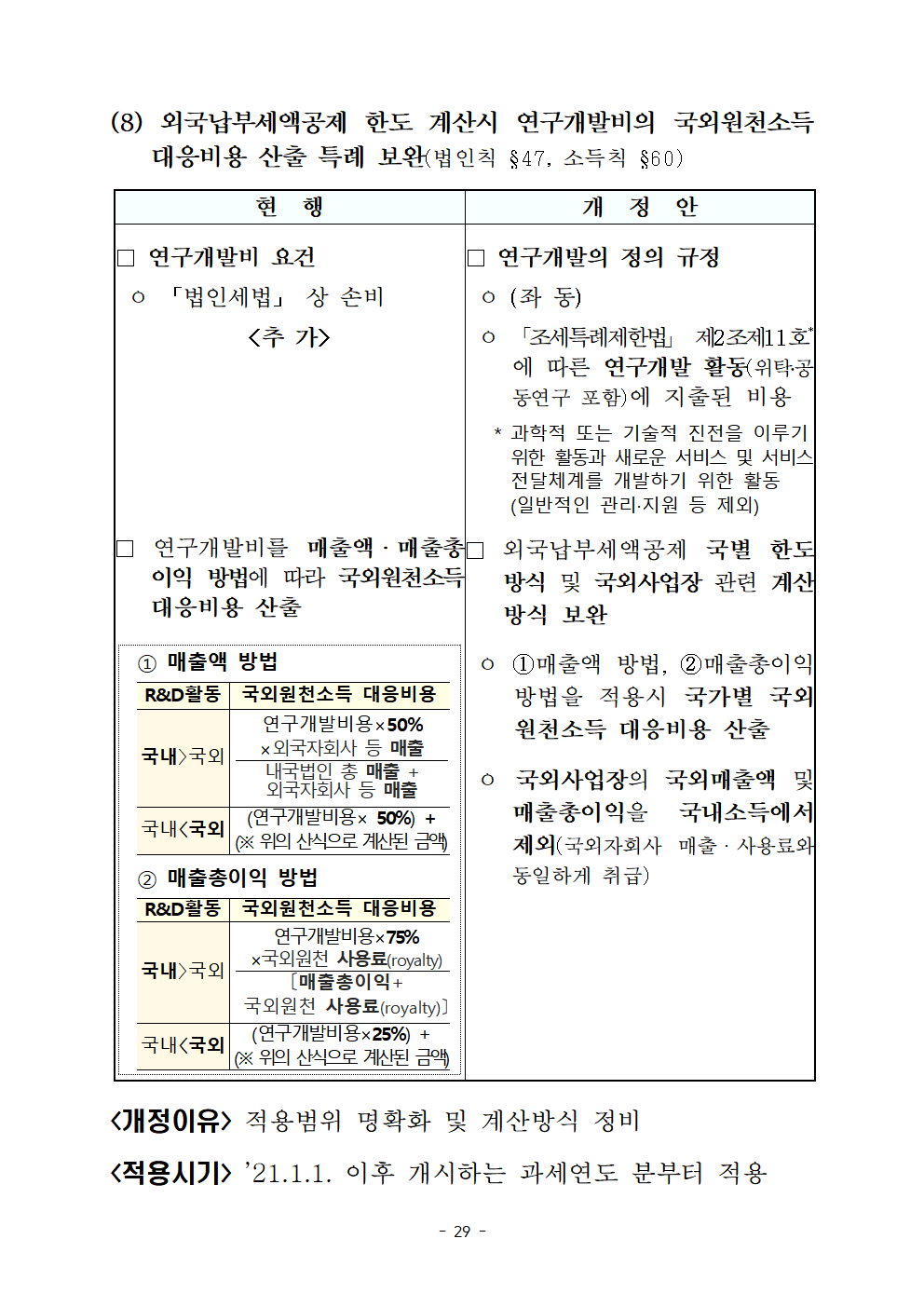

(8) 외국납부세액공제 한도 계산시 연구개발비의 국외원천소득 대응비용 산출 특례 보완(법인칙 §47, 소득칙 §60)

현 행

개 정 안

□ 연구개발비 요건

ㅇ 「법인세법」 상 손비

<추 가>

□ 연구개발의 정의 규정

ㅇ (좌 동)

ㅇ 「조세특례제한법」 제2조제11호*에 따른 연구개발 활동(위탁․공동연구 포함)에 지출된 비용

* 과학적 또는 기술적 진전을 이루기 위한 활동과 새로운 서비스 및 서비스전달체계를 개발하기 위한 활동(일반적인 관리·지원 등 제외)

□ 연구개발비를 매출액ㆍ매출총이익 방법에 따라 국외원천소득 대응비용 산출

① 매출액 방법

R&D활동

국외원천소득 대응비용

국내〉국외

연구개발비용×50%

×외국자회사 등 매출

내국법인 총 매출 + 외국자회사 등 매출

국내〈국외

(연구개발비용× 50%) +

(※ 위의 산식으로 계산된 금액)

② 매출총이익 방법

R&D활동

국외원천소득 대응비용

국내〉국외

연구개발비용×75%

×국외원천 사용료(royalty)

〔매출총이익+

국외원천 사용료(royalty)〕

국내〈국외

(연구개발비용×25%) +

(※ 위의 산식으로 계산된 금액)

□ 외국납부세액공제 국별 한도 방식 및 국외사업장 관련 계산방식 보완

ㅇ ①매출액 방법, ②매출총이익방법을 적용시 국가별 국외원천소득 대응비용 산출

ㅇ 국외사업장의 국외매출액 및 매출총이익을 국내소득에서 제외(국외자회사 매출ㆍ사용료와 동일하게 취급)

<개정이유> 적용범위 명확화 및 계산방식 정비

<적용시기> ’21.1.1. 이후 개시하는 과세연도 분부터 적용

4. 상속세 및 증여세법 시행규칙

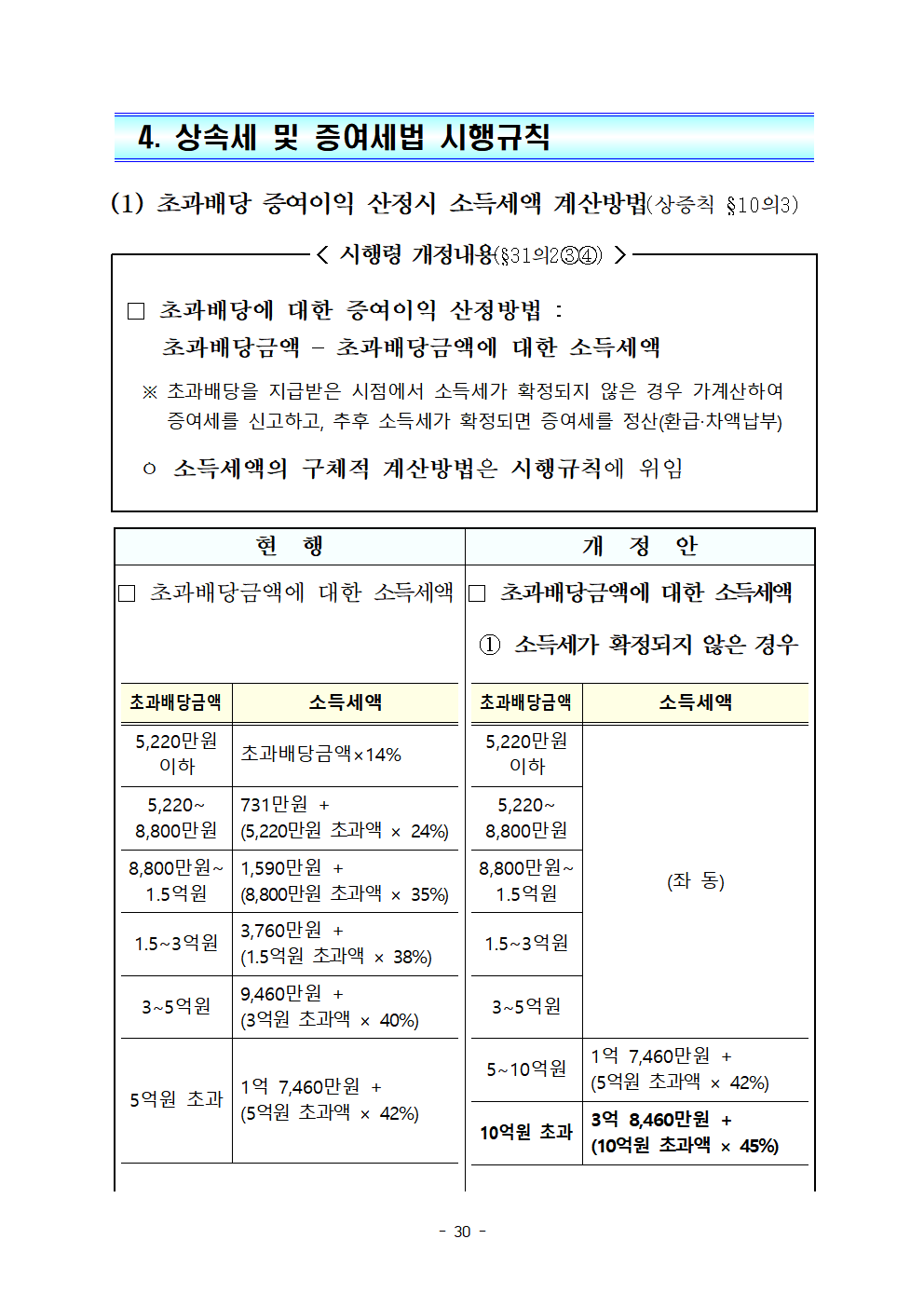

(1) 초과배당 증여이익 산정시 소득세액 계산방법(상증칙 §10의3)

< 시행령 개정내용(§31의2③④) >

□ 초과배당에 대한 증여이익 산정방법 :초과배당금액 – 초과배당금액에 대한 소득세액

※ 초과배당을 지급받은 시점에서 소득세가 확정되지 않은 경우 가계산하여증여세를 신고하고, 추후 소득세가 확정되면 증여세를 정산(환급‧차액납부)

ㅇ 소득세액의 구체적 계산방법은 시행규칙에 위임

현 행

개 정 안

□ 초과배당금액에 대한 소득세액

초과배당금액

소득세액

5,220만원이하

초과배당금액×14%

5,220~8,800만원

731만원 +(5,220만원 초과액 × 24%)

8,800만원~1.5억원

1,590만원 +(8,800만원 초과액 × 35%)

1.5~3억원

3,760만원 +(1.5억원 초과액 × 38%)

3∼5억원

9,460만원 +(3억원 초과액 × 40%)

5억원 초과

1억 7,460만원 +(5억원 초과액 × 42%)

□ 초과배당금액에 대한 소득세액

① 소득세가 확정되지 않은 경우

초과배당금액

소득세액

5,220만원이하

(좌 동)

5,220~8,800만원

8,800만원~1.5억원

1.5~3억원

3∼5억원

5∼10억원

1억 7,460만원 +(5억원 초과액 × 42%)

10억원 초과

3억 8,460만원 +(10억원 초과액 × 45%)

② 소득세가 확정된 경우

구 분

소득세액

초과배당금액이 비과세된 경우1)

0

초과배당금액이 분리과세된 경우

해당 세액

초과배당금액이 종합과세된 경우

Max(ⓐ-ⓑ,초과배당금액×14%)

*ⓐ: 해당 수증자의 종합소득과세표준에 종합소득세율을 적용한 금액ⓑ: (종합소득과세표준 – 초과배당금액)에 종합소득세율을 적용한 금액

1) 소득령 §26의3⑥에 따라 자본준비금을 감액하여 받은 배당으로서 배당소득 과세대상에서 제외된 경우 등

<개정이유> 초과배당 증여이익 산정방법 명확화

<적용시기> ’21.1.1. 이후 증여받는 분부터 적용

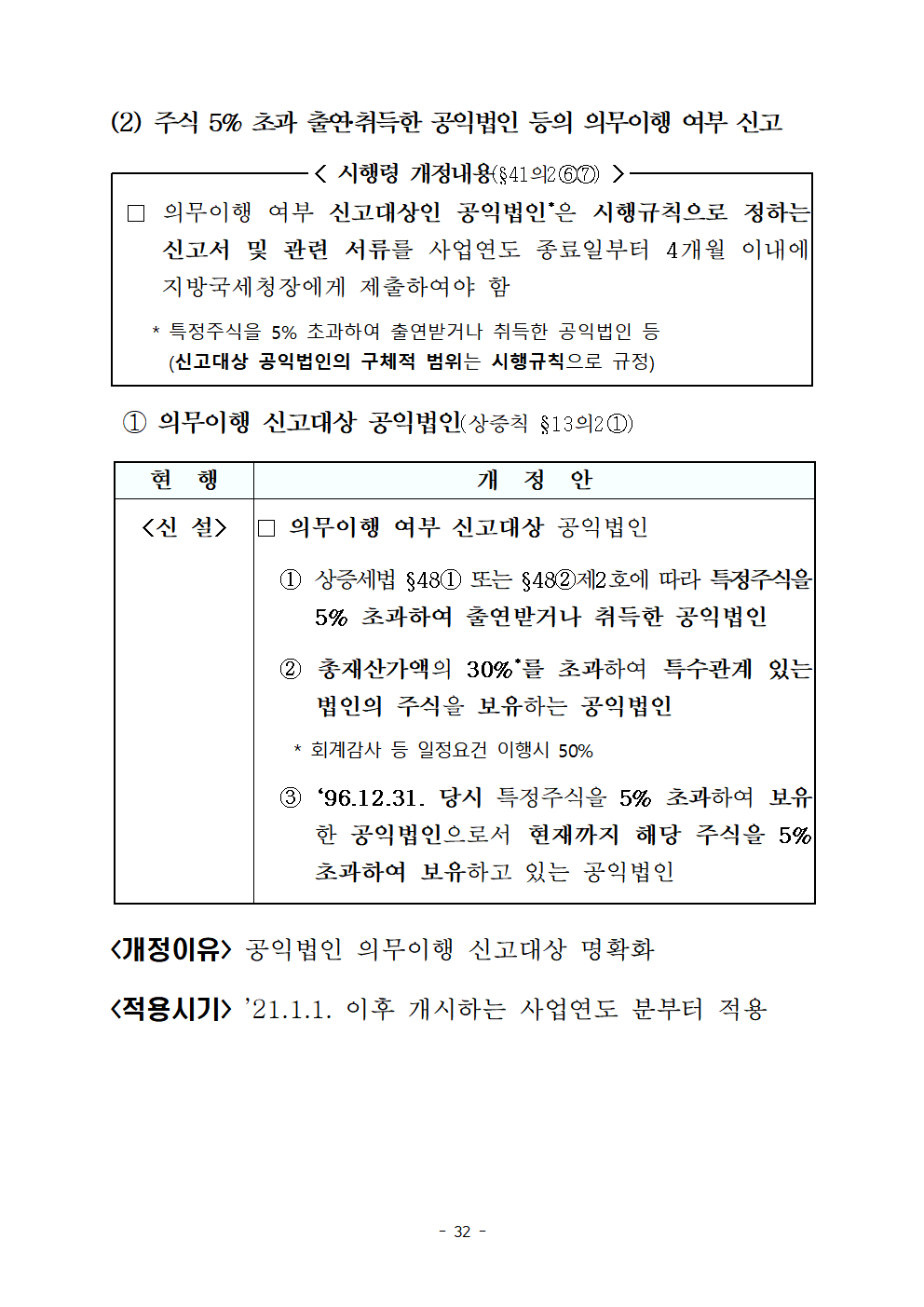

(2) 주식 5% 초과 출연‧취득한 공익법인 등의 의무이행 여부 신고

< 시행령 개정내용(§41의2⑥⑦) >

□ 의무이행 여부 신고대상인 공익법인*은 시행규칙으로 정하는 신고서 및 관련 서류를 사업연도 종료일부터 4개월 이내에 지방국세청장에게 제출하여야 함

* 특정주식을 5% 초과하여 출연받거나 취득한 공익법인 등(신고대상 공익법인의 구체적 범위는 시행규칙으로 규정)

① 의무이행 신고대상 공익법인(상증칙 §13의2①)

현 행

개 정 안

<신 설>

□ 의무이행 여부 신고대상 공익법인

① 상증세법 §48① 또는 §48②제2호에 따라 특정주식을 5% 초과하여 출연받거나 취득한 공익법인

② 총재산가액의 30%*를 초과하여 특수관계 있는 법인의 주식을 보유하는 공익법인

* 회계감사 등 일정요건 이행시 50%

③ ‘96.12.31. 당시 특정주식을 5% 초과하여 보유한 공익법인으로서 현재까지 해당 주식을 5% 초과하여 보유하고 있는 공익법인

<개정이유> 공익법인 의무이행 신고대상 명확화

<적용시기> ’21.1.1. 이후 개시하는 사업연도 분부터 적용

② 공익법인의 의무이행 신고 제출서류(상증칙 §13의2②)

현 행

개 정 안

□ 성실공익법인 요건 충족 여부확인을 위한 제출서류

① 설립허가서, 등기사항증명서 및 정관

② 외부회계감사보고서

③ 운용소득 사용명세서

④ 이사 등 선임명세서

⑤ 특정기업광고 등 명세서

⑥ 전용계좌개설신고서

⑦ 의무공시 결산서류등

⑧ 특수관계인 사용수익명세서

⑨ 장부 작성‧비치 불이행 등 명세서

□ 공익법인 의무이행 신고를위한 제출서류

① 공익법인등 의무이행 신고서

② 설립허가서, 등기사항증명서 및 정관

③ 운용소득 사용명세서

④ 이사 등 선임명세서

⑤ 특정기업광고 등 명세서

⑥ 특수관계인 사용수익명세서

⑦ 출연받은 재산의 공익목적사용 현황

<개정이유> 공익법인 의무이행 신고방법 명확화

<적용시기> ’21.1.1. 이후 개시하는 사업연도 분부터 적용

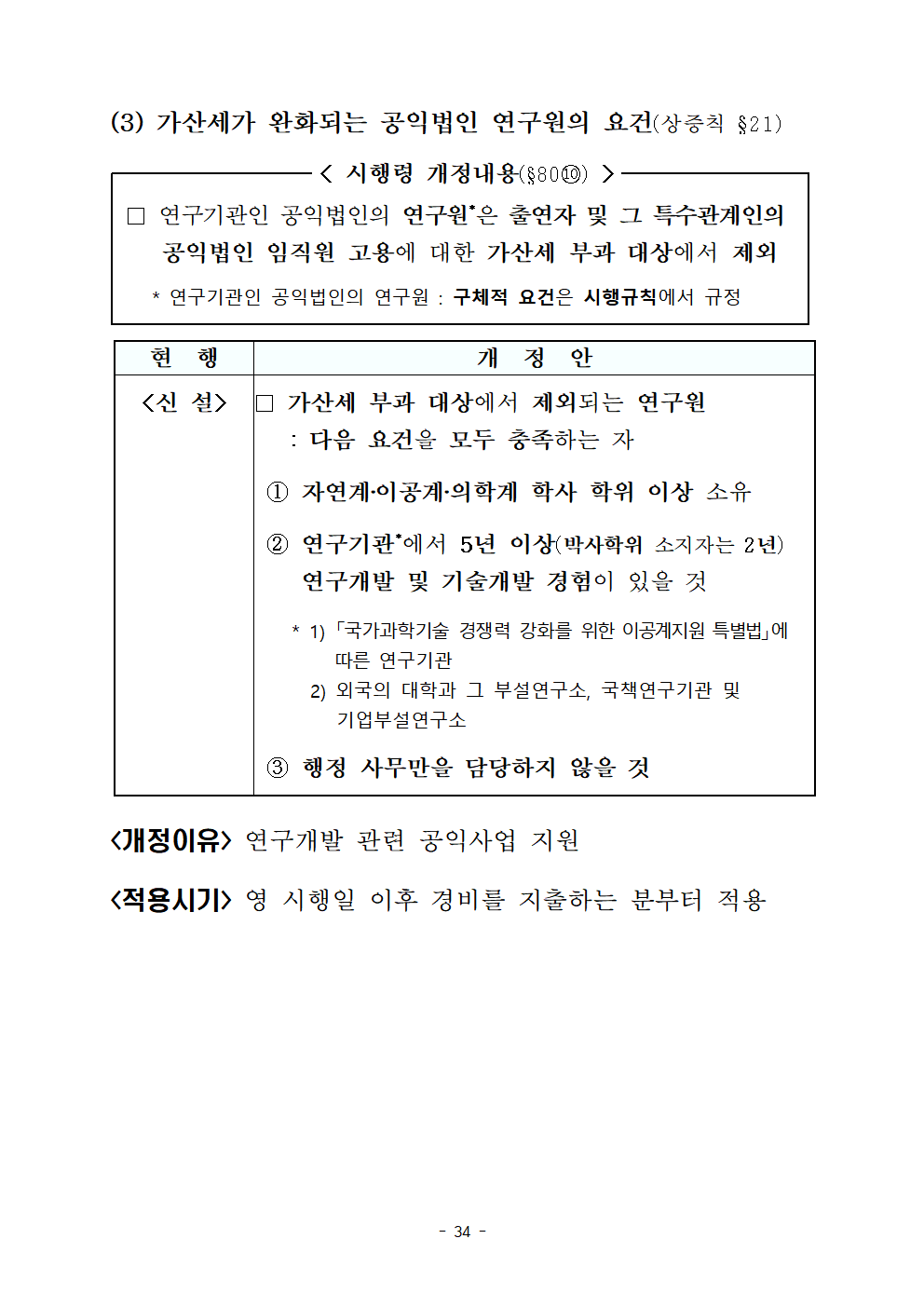

(3) 가산세가 완화되는 공익법인 연구원의 요건(상증칙 §21)

< 시행령 개정내용(§80⑩) >

□ 연구기관인 공익법인의 연구원*은 출연자 및 그 특수관계인의공익법인 임직원 고용에 대한 가산세 부과 대상에서 제외

* 연구기관인 공익법인의 연구원 : 구체적 요건은 시행규칙에서 규정

현 행

개 정 안

<신 설>

□ 가산세 부과 대상에서 제외되는 연구원: 다음 요건을 모두 충족하는 자

① 자연계‧이공계‧의학계 학사 학위 이상 소유

② 연구기관*에서 5년 이상(박사학위 소지자는 2년)연구개발 및 기술개발 경험이 있을 것

* 1) 「국가과학기술 경쟁력 강화를 위한 이공계지원 특별법」에따른 연구기관

2) 외국의 대학과 그 부설연구소, 국책연구기관 및기업부설연구소

③ 행정 사무만을 담당하지 않을 것

<개정이유> 연구개발 관련 공익사업 지원

<적용시기> 영 시행일 이후 경비를 지출하는 분부터 적용

5. 종합부동산세법 시행규칙

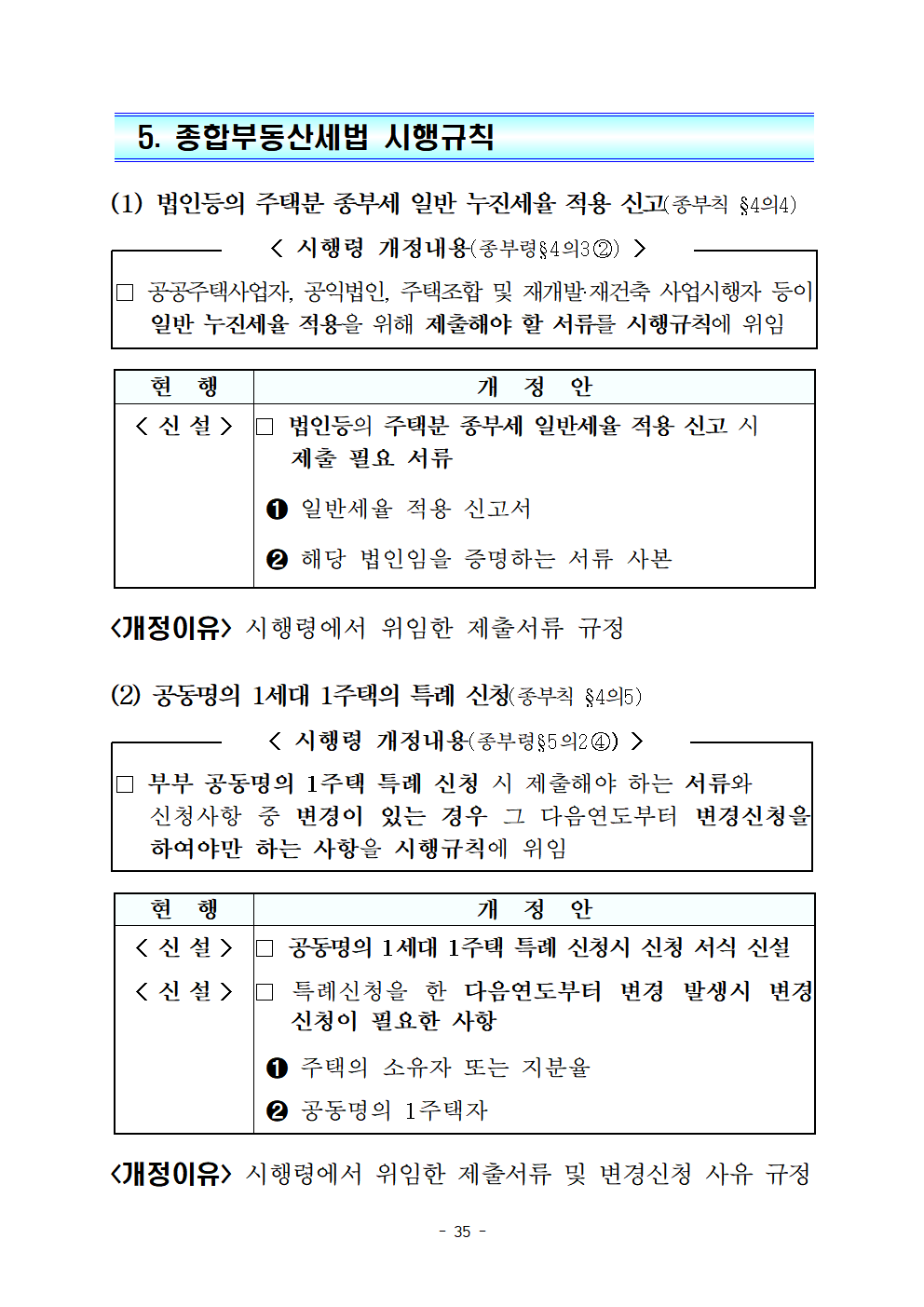

(1) 법인등의 주택분 종부세 일반 누진세율 적용 신고(종부칙 §4의4)

< 시행령 개정내용(종부령§4의3②) >

□공공주택사업자, 공익법인, 주택조합 및 재개발·재건축 사업시행자 등이 일반 누진세율 적용을 위해 제출해야 할 서류를 시행규칙에 위임

현 행

개 정 안

< 신 설 >

□ 법인등의 주택분 종부세 일반세율 적용 신고 시제출 필요 서류

➊ 일반세율 적용 신고서

➋ 해당 법인임을 증명하는 서류 사본

<개정이유> 시행령에서 위임한 제출서류 규정

(2) 공동명의 1세대 1주택의 특례 신청(종부칙 §4의5)

< 시행령 개정내용(종부령§5의2④) >

□부부 공동명의 1주택 특례 신청 시 제출해야 하는 서류와신청사항 중 변경이 있는 경우 그 다음연도부터 변경신청을 하여야만 하는 사항을 시행규칙에 위임

현 행

개 정 안

< 신 설 >

□ 공동명의 1세대 1주택 특례 신청시 신청 서식 신설

< 신 설 >

□ 특례신청을 한 다음연도부터 변경 발생시 변경 신청이 필요한 사항

➊ 주택의 소유자 또는 지분율

➋ 공동명의 1주택자

<개정이유> 시행령에서 위임한 제출서류 및 변경신청 사유 규정

6. 부가가치세법 시행규칙

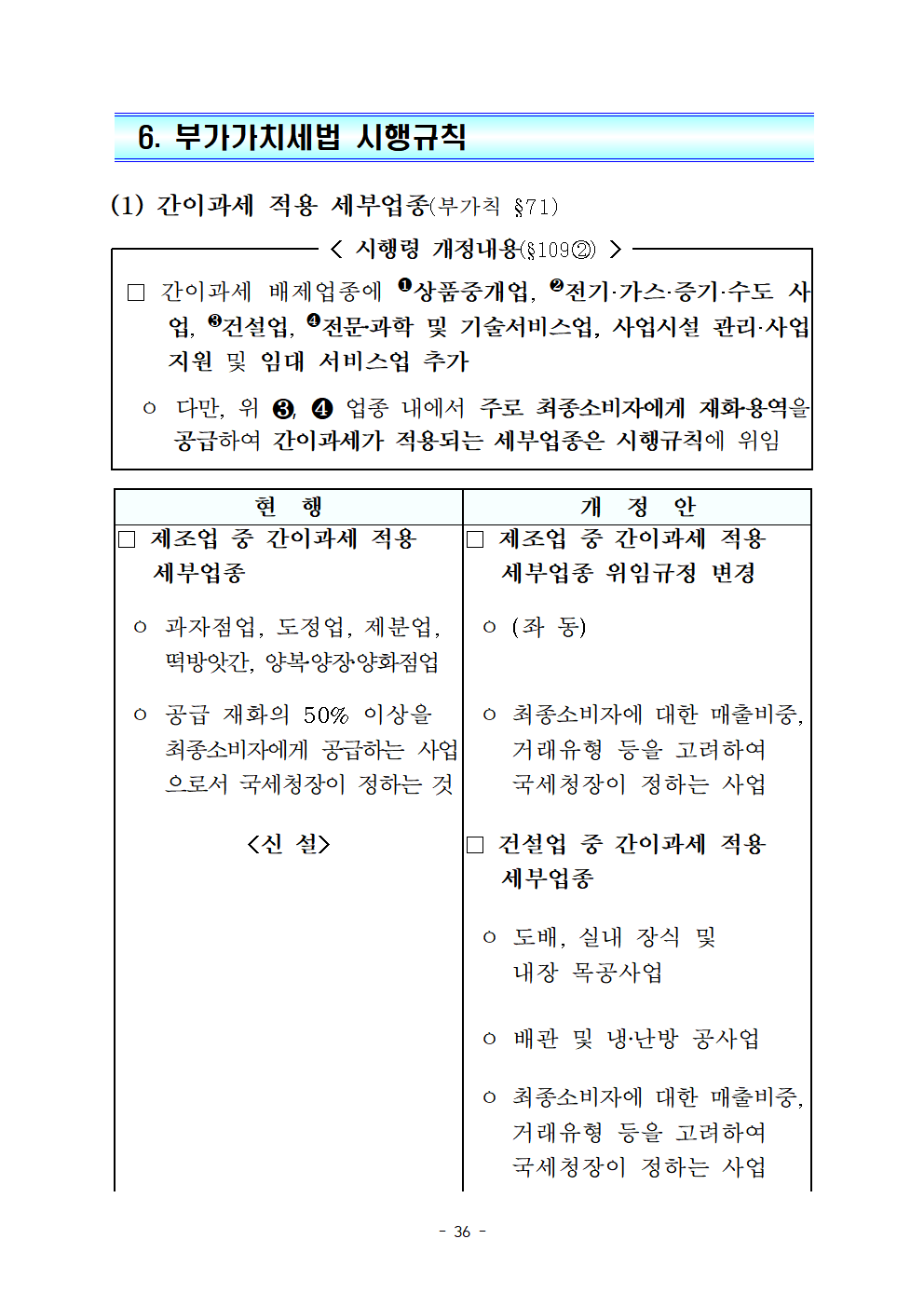

(1) 간이과세 적용 세부업종(부가칙 §71)

< 시행령 개정내용(§109②) >

□ 간이과세 배제업종에 ❶상품중개업, ❷전기·가스·증기·수도 사업, ❸건설업, ❹전문‧과학 및 기술서비스업, 사업시설 관리·사업지원 및 임대 서비스업 추가

ㅇ 다만, 위 ❸, ❹ 업종 내에서 주로 최종소비자에게 재화‧용역을 공급하여 간이과세가 적용되는 세부업종은 시행규칙에 위임

현 행

개 정 안

□ 제조업 중 간이과세 적용세부업종

□ 제조업 중 간이과세 적용세부업종 위임규정 변경

ㅇ 과자점업, 도정업, 제분업,떡방앗간, 양복‧양장‧양화점업

ㅇ (좌 동)

ㅇ 공급 재화의 50% 이상을최종소비자에게 공급하는 사업으로서 국세청장이 정하는 것

ㅇ 최종소비자에 대한 매출비중, 거래유형 등을 고려하여국세청장이 정하는 사업

<신 설>

□ 건설업 중 간이과세 적용세부업종

ㅇ 도배, 실내 장식 및내장 목공사업

ㅇ 배관 및 냉‧난방 공사업

ㅇ 최종소비자에 대한 매출비중, 거래유형 등을 고려하여국세청장이 정하는 사업

<신 설>

□ 전문‧과학 및 기술서비스업, 사업시설 관리‧사업지원 및 임대 서비스업 중 간이과세 적용 세부업종

ㅇ 개인 및 가정용품 임대업

ㅇ 인물사진 및 행사용 영상 촬영업

ㅇ 복사업

ㅇ 최종소비자에 대한 매출비중, 거래유형 등을 고려하여국세청장이 정하는 사업

<개정이유> 간이과세 배제업종 중 주로 최종소비자와 거래(B2C)하는 일부 세부업종은 간이과세가 적용되도록 함

<적용시기> ‘21.7.1. 이후 재화 또는 용역을 공급하는 분부터 적용

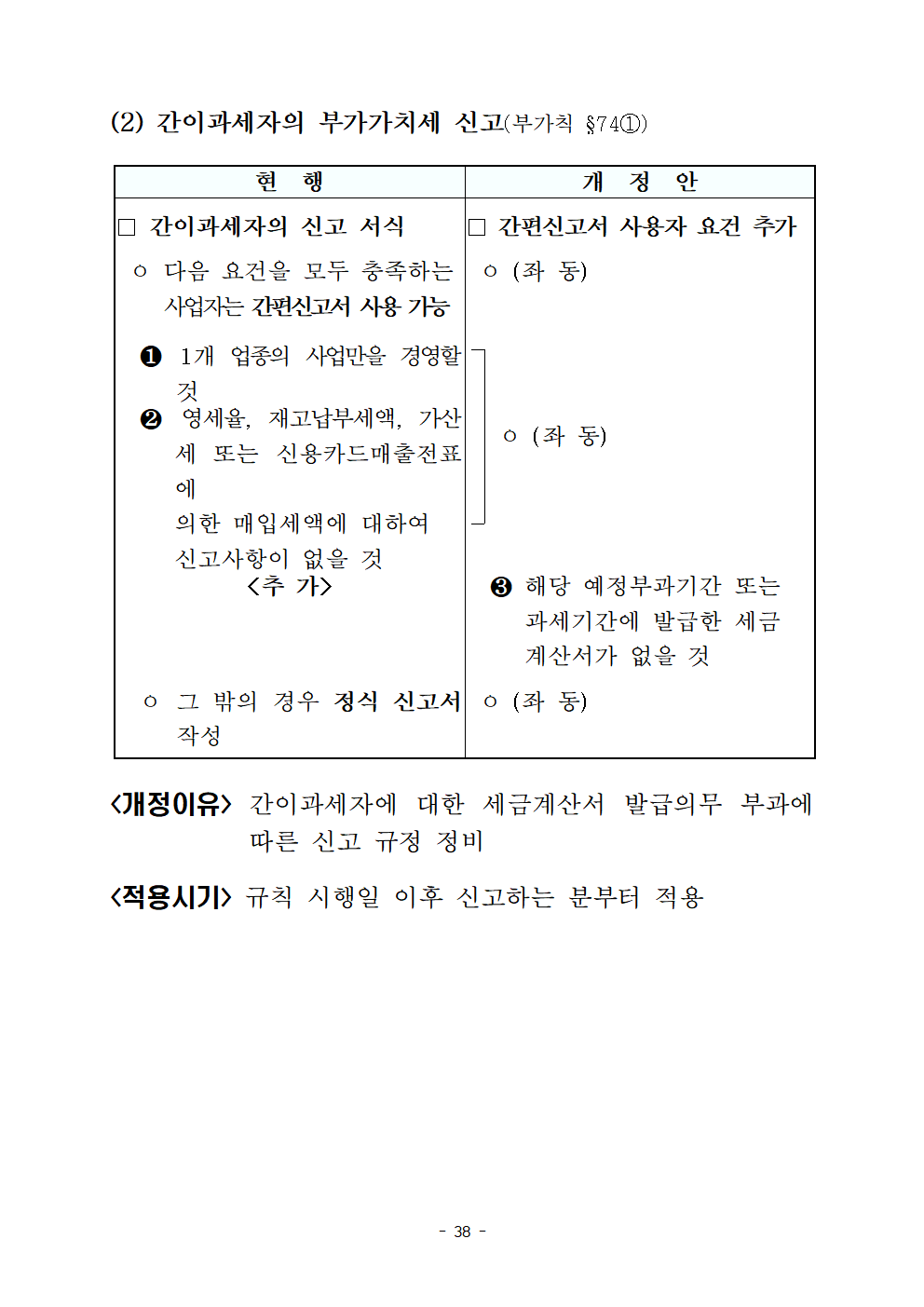

(2) 간이과세자의 부가가치세 신고(부가칙 §74①)

현 행

개 정 안

□ 간이과세자의 신고 서식

□ 간편신고서 사용자 요건 추가

ㅇ 다음 요건을 모두 충족하는사업자는 간편신고서 사용 가능

ㅇ (좌 동)

❶ 1개 업종의 사업만을 경영할 것

ㅇ (좌 동)

❷ 영세율, 재고납부세액, 가산세 또는 신용카드매출전표에의한 매입세액에 대하여신고사항이 없을 것

<추 가>

❸ 해당 예정부과기간 또는과세기간에 발급한 세금

계산서가 없을 것

ㅇ 그 밖의 경우 정식 신고서 작성

ㅇ (좌 동)

<개정이유> 간이과세자에 대한 세금계산서 발급의무 부과에 따른 신고 규정 정비

<적용시기> 규칙 시행일 이후 신고하는 분부터 적용

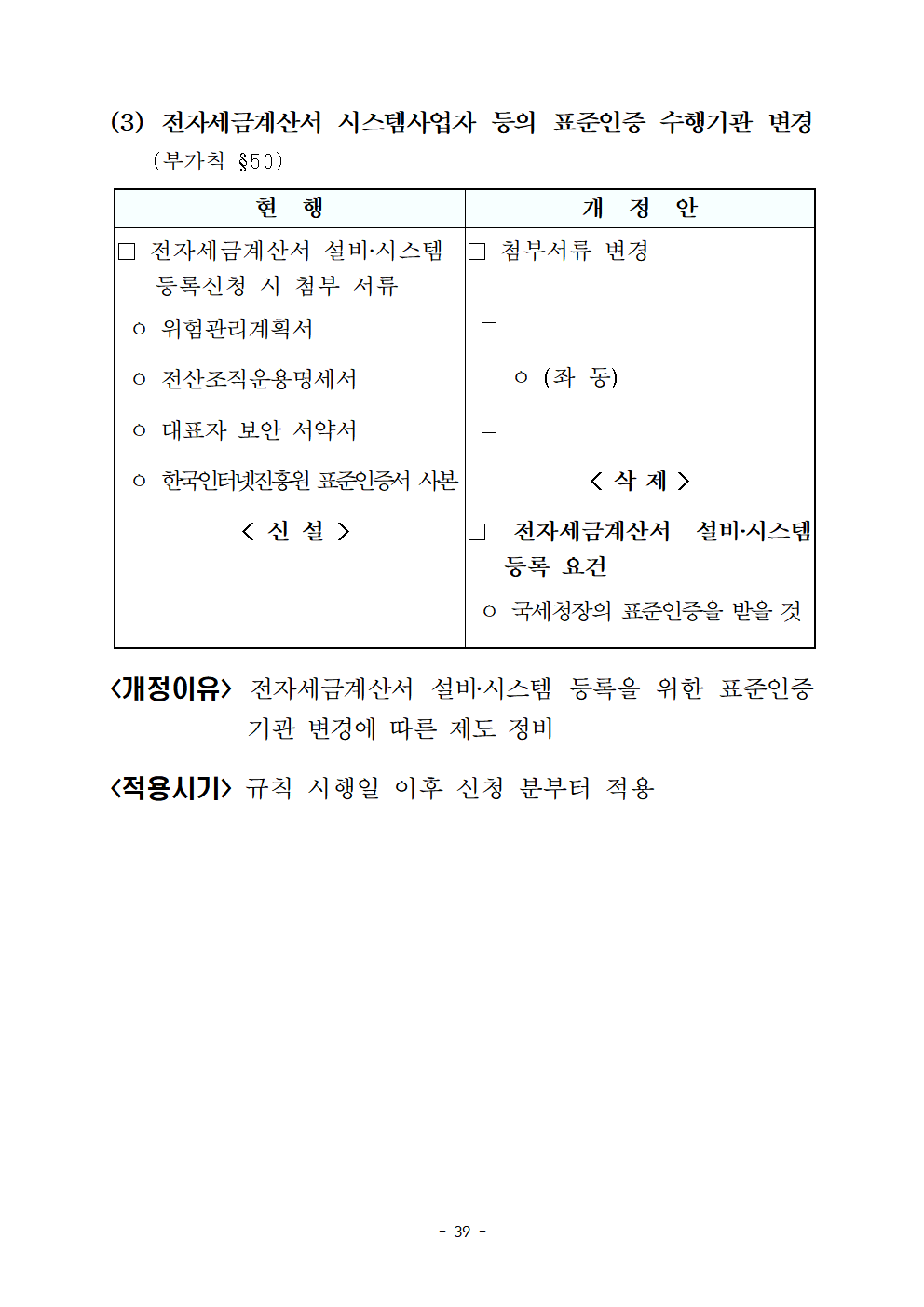

(3) 전자세금계산서 시스템사업자 등의 표준인증 수행기관 변경(부가칙 §50)

현 행

개 정 안

□ 전자세금계산서 설비‧시스템 등록신청 시 첨부 서류

□ 첨부서류 변경

ㅇ 위험관리계획서

ㅇ (좌 동)

ㅇ 전산조직운용명세서

ㅇ 대표자 보안 서약서

ㅇ 한국인터넷진흥원 표준인증서 사본

< 삭 제 >

< 신 설 >

□ 전자세금계산서 설비‧시스템 등록 요건

ㅇ 국세청장의 표준인증을 받을 것

<개정이유> 전자세금계산서 설비‧시스템 등록을 위한 표준인증 기관 변경에 따른 제도 정비

<적용시기> 규칙 시행일 이후 신청 분부터 적용

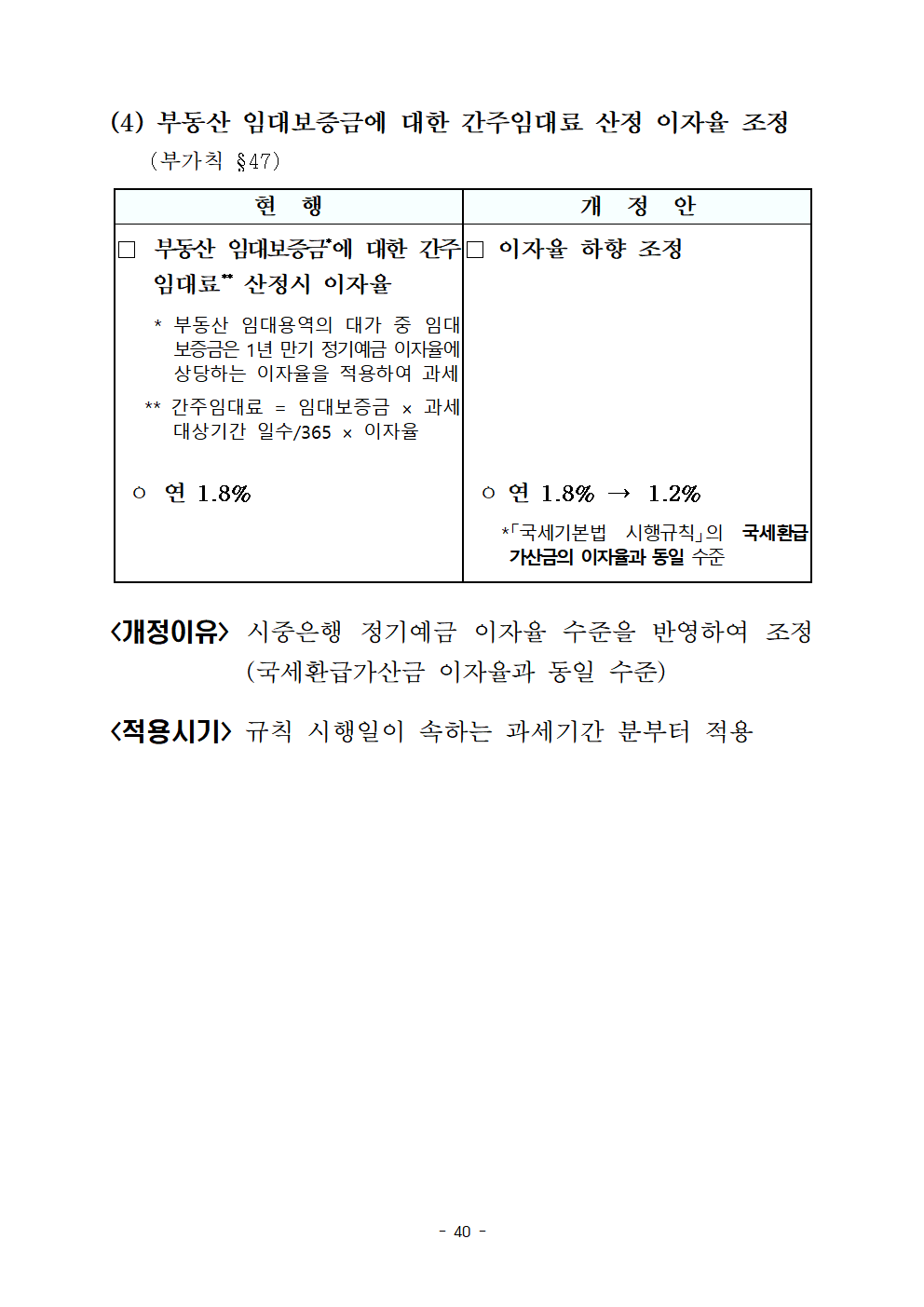

(4) 부동산 임대보증금에 대한 간주임대료 산정 이자율 조정(부가칙 §47)

현 행

개 정 안

□ 부동산 임대보증금*에 대한 간주임대료** 산정시 이자율

* 부동산 임대용역의 대가 중 임대보증금은 1년 만기 정기예금 이자율에 상당하는 이자율을 적용하여 과세

** 간주임대료 = 임대보증금 × 과세대상기간 일수/365 × 이자율

□ 이자율 하향 조정

ㅇ 연 1.8%

ㅇ연 1.8% → 1.2%

*「국세기본법 시행규칙」의 국세환급 가산금의 이자율과 동일 수준

<개정이유> 시중은행 정기예금 이자율 수준을 반영하여 조정(국세환급가산금 이자율과 동일 수준)

<적용시기> 규칙 시행일이 속하는 과세기간 분부터 적용

7. 주세법‧주류 면허 등에 관한 법률 시행규칙

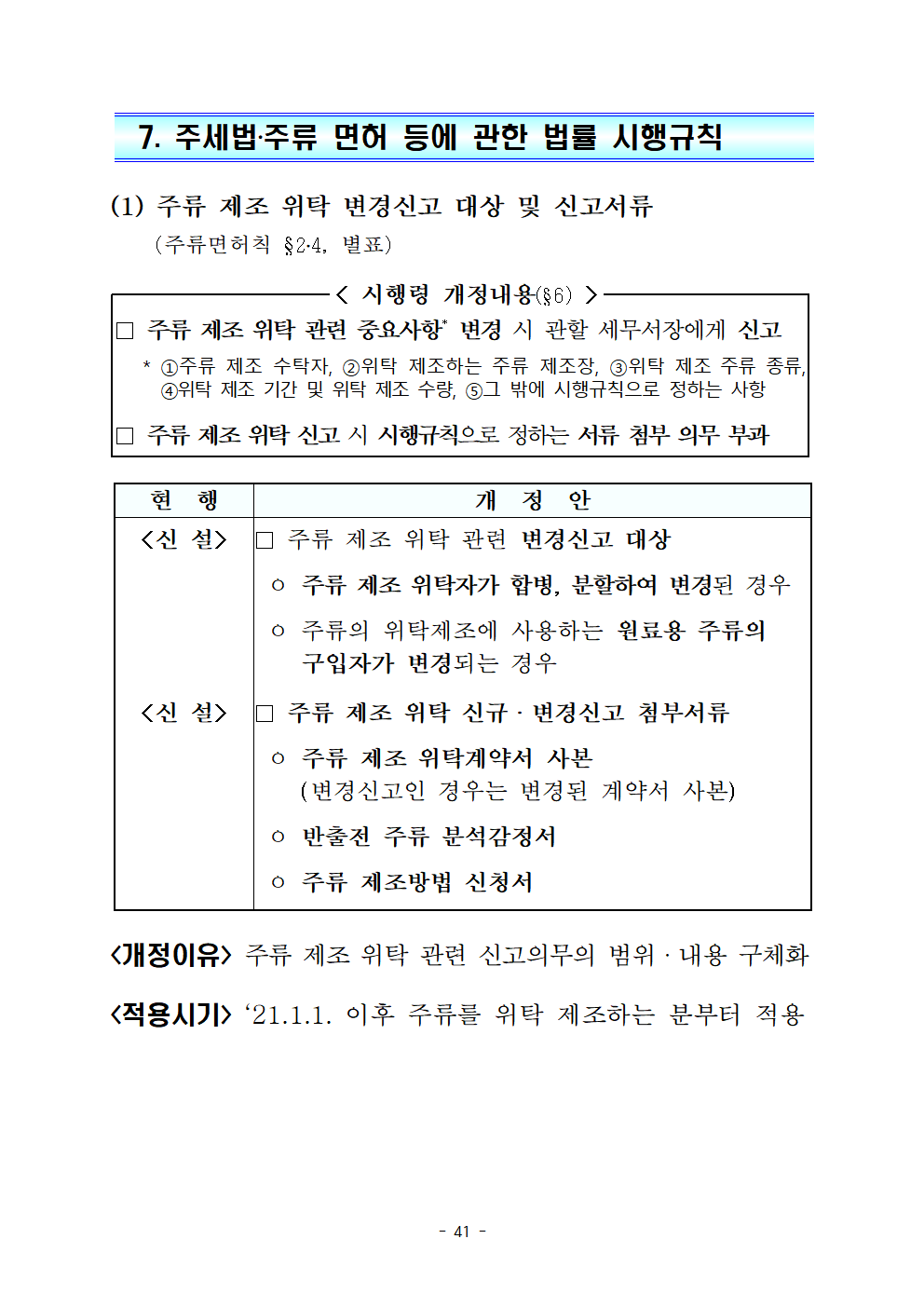

(1) 주류 제조 위탁 변경신고 대상 및 신고서류(주류면허칙 §2․4, 별표)

< 시행령 개정내용(§6) >

□ 주류 제조 위탁 관련 중요사항* 변경 시 관할 세무서장에게 신고

* ①주류 제조 수탁자, ②위탁 제조하는 주류 제조장, ③위탁 제조 주류 종류, ④위탁 제조 기간 및 위탁 제조 수량, ⑤그 밖에 시행규칙으로 정하는 사항

□ 주류 제조 위탁 신고 시 시행규칙으로 정하는 서류 첨부 의무 부과

현 행

개 정 안

<신 설>

□ 주류 제조 위탁 관련 변경신고 대상

ㅇ 주류 제조 위탁자가 합병, 분할하여 변경된 경우

ㅇ 주류의 위탁제조에 사용하는 원료용 주류의 구입자가 변경되는 경우

<신 설>

□ 주류 제조 위탁 신규ㆍ변경신고 첨부서류

ㅇ 주류 제조 위탁계약서 사본(변경신고인 경우는 변경된 계약서 사본)

ㅇ 반출전 주류 분석감정서

ㅇ 주류 제조방법 신청서

<개정이유> 주류 제조 위탁 관련 신고의무의 범위ㆍ내용 구체화

<적용시기> ‘21.1.1. 이후 주류를 위탁 제조하는 분부터 적용

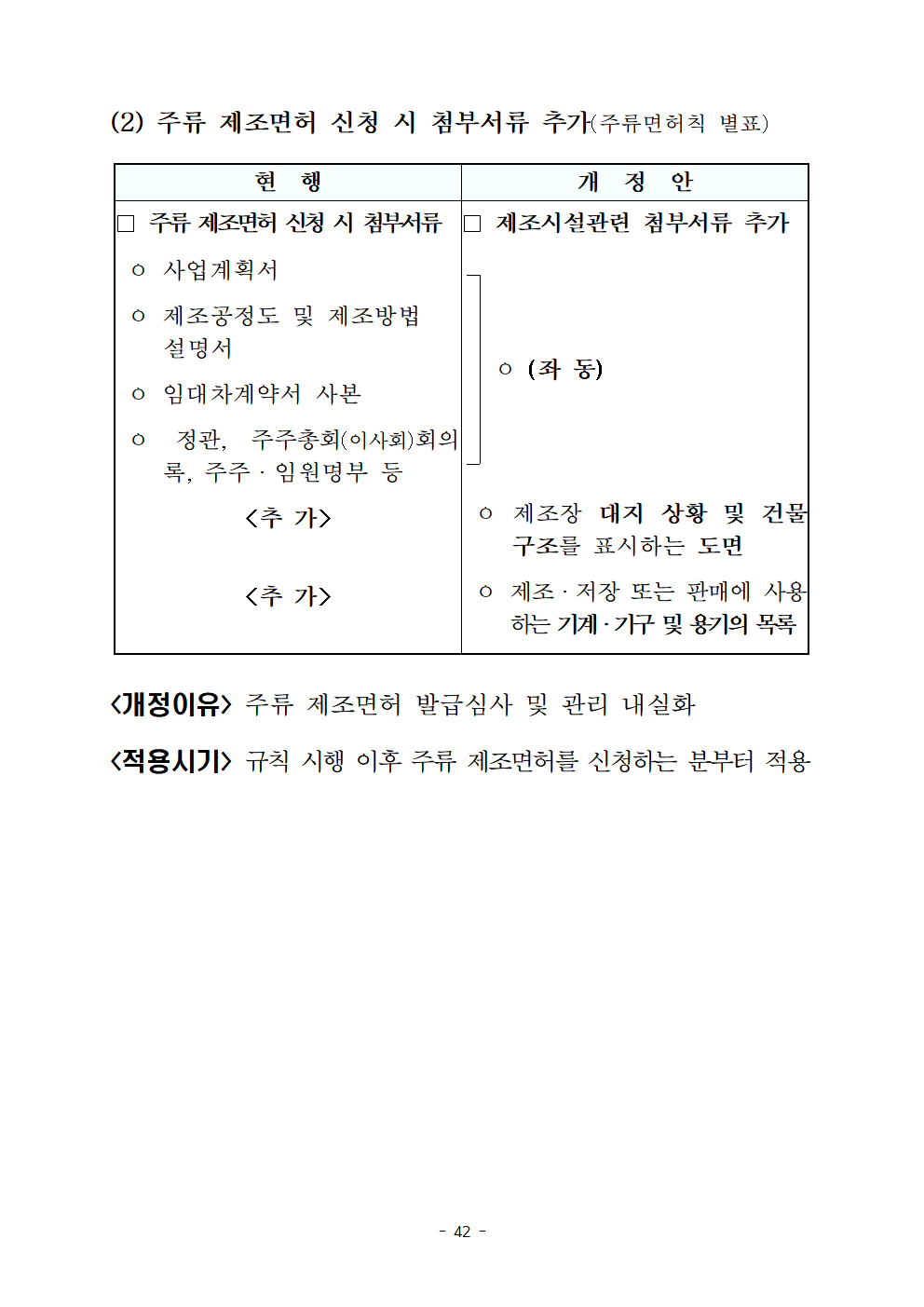

(2) 주류 제조면허 신청 시 첨부서류 추가(주류면허칙 별표)

현 행

개 정 안

□ 주류 제조면허 신청 시 첨부서류

ㅇ 사업계획서

ㅇ 제조공정도 및 제조방법 설명서

ㅇ 임대차계약서 사본

ㅇ 정관, 주주총회(이사회)회의록, 주주ㆍ임원명부 등

<추 가>

<추 가>

□ 제조시설관련 첨부서류 추가

ㅇ (좌 동)

ㅇ 제조장 대지 상황 및 건물구조를 표시하는 도면

ㅇ 제조ㆍ저장 또는 판매에 사용하는 기계ㆍ기구 및 용기의 목록

<개정이유> 주류 제조면허 발급심사 및 관리 내실화

<적용시기> 규칙 시행 이후 주류 제조면허를 신청하는 분부터 적용

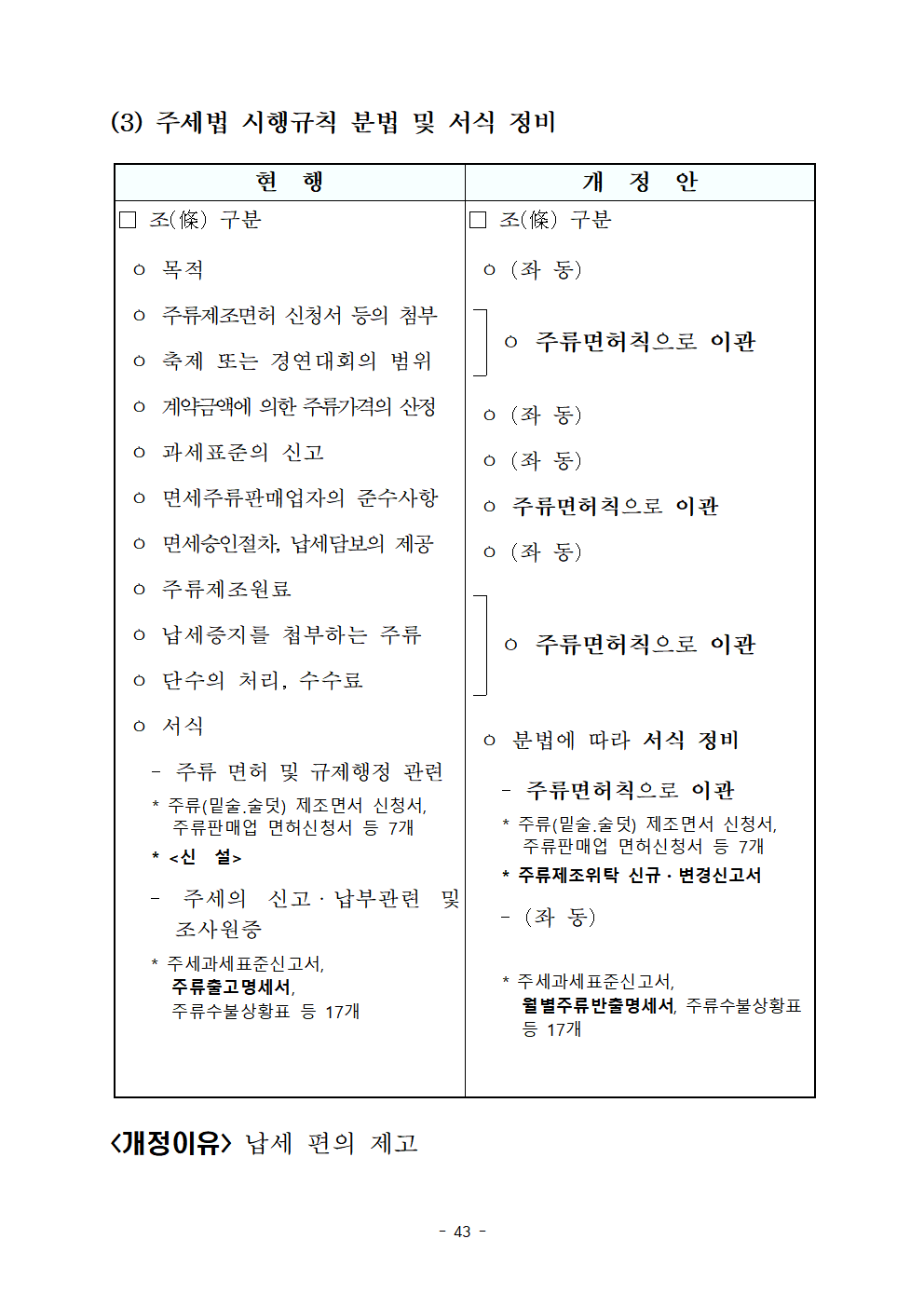

(3) 주세법 시행규칙 분법 및 서식 정비

현 행

개 정 안

□ 조(條) 구분

ㅇ 목적

ㅇ 주류제조면허 신청서 등의 첨부

ㅇ 축제 또는 경연대회의 범위

ㅇ 계약금액에 의한 주류가격의 산정

ㅇ 과세표준의 신고

ㅇ 면세주류판매업자의 준수사항

ㅇ 면세승인절차, 납세담보의 제공

ㅇ 주류제조원료

ㅇ 납세증지를 첩부하는 주류

ㅇ 단수의 처리, 수수료

ㅇ 서식

- 주류 면허 및 규제행정 관련

* 주류(밑술․술덧) 제조면서 신청서, 주류판매업 면허신청서 등 7개

* <신 설>

- 주세의 신고ㆍ납부관련 및 조사원증

* 주세과세표준신고서, 주류출고명세서,주류수불상황표 등 17개

□ 조(條) 구분

ㅇ (좌 동)

ㅇ 주류면허칙으로 이관

ㅇ (좌 동)

ㅇ (좌 동)

ㅇ 주류면허칙으로 이관

ㅇ (좌 동)

ㅇ 주류면허칙으로 이관

ㅇ 분법에 따라 서식 정비

- 주류면허칙으로 이관

* 주류(밑술․술덧) 제조면서 신청서, 주류판매업 면허신청서 등 7개

* 주류제조위탁 신규・변경신고서

- (좌 동)

*주세과세표준신고서, 월별주류반출명세서, 주류수불상황표 등 17개

<개정이유> 납세 편의 제고

8. 조세특례제한법 시행규칙

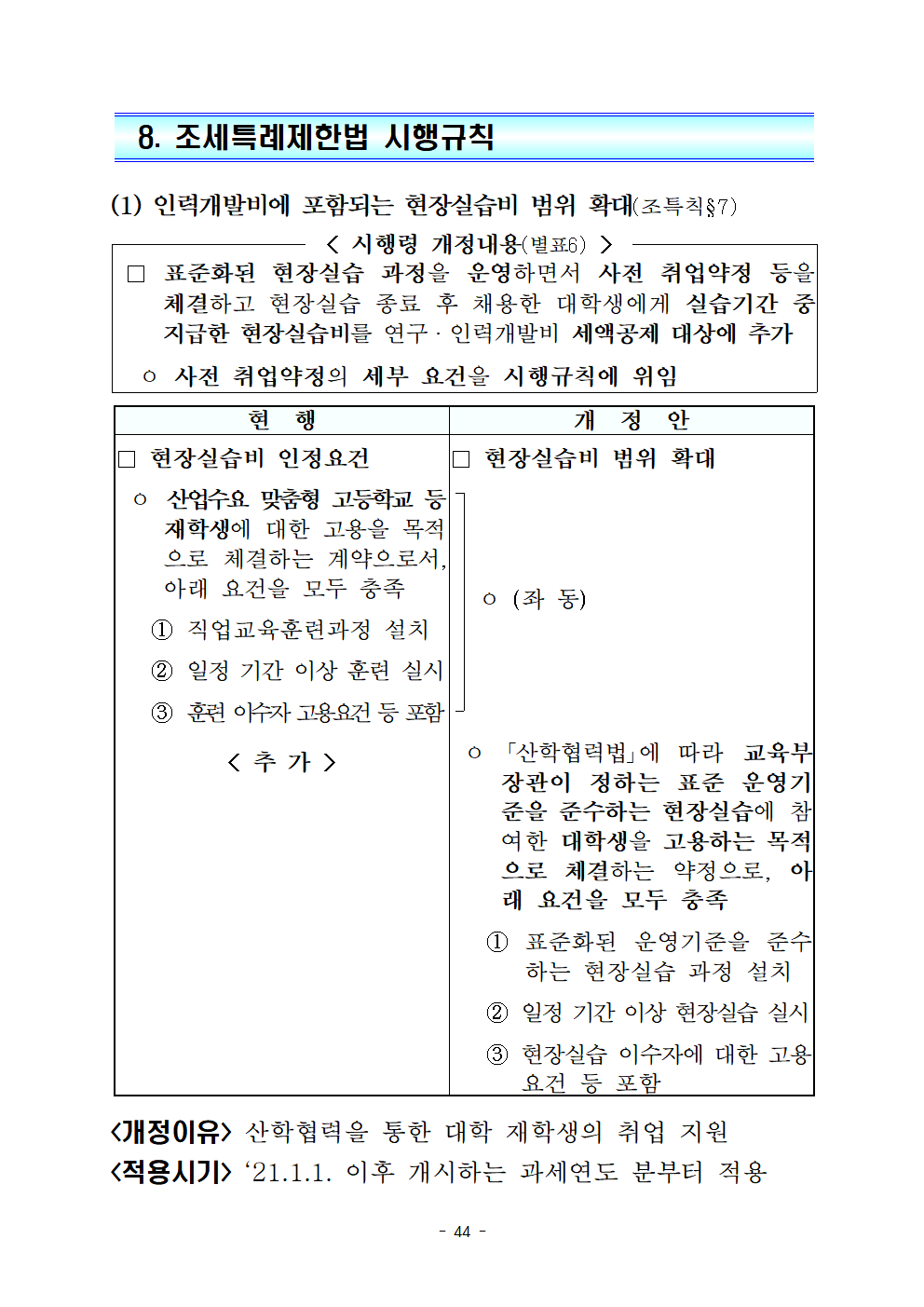

(1) 인력개발비에 포함되는 현장실습비 범위 확대(조특칙§7)

< 시행령 개정내용(별표6) >

□ 표준화된 현장실습 과정을 운영하면서 사전 취업약정 등을 체결하고 현장실습 종료 후 채용한 대학생에게 실습기간 중 지급한 현장실습비를 연구ㆍ인력개발비 세액공제 대상에 추가

ㅇ사전 취업약정의 세부 요건을 시행규칙에 위임

현 행

개 정 안

□ 현장실습비 인정요건

ㅇ 산업수요 맞춤형 고등학교 등 재학생에 대한 고용을 목적으로 체결하는 계약으로서, 아래 요건을 모두 충족

① 직업교육훈련과정 설치

② 일정 기간 이상 훈련 실시

③ 훈련 이수자 고용요건 등 포함

< 추 가 >

□ 현장실습비 범위 확대

ㅇ (좌 동)

ㅇ 「산학협력법」에 따라 교육부장관이 정하는 표준 운영기준을 준수하는 현장실습에 참여한 대학생을 고용하는 목적으로 체결하는 약정으로, 아래 요건을 모두 충족

① 표준화된 운영기준을 준수하는 현장실습 과정 설치

② 일정 기간 이상 현장실습 실시

③ 현장실습 이수자에 대한 고용요건 등 포함

<개정이유> 산학협력을 통한 대학 재학생의 취업 지원

<적용시기> ‘21.1.1. 이후 개시하는 과세연도 분부터 적용

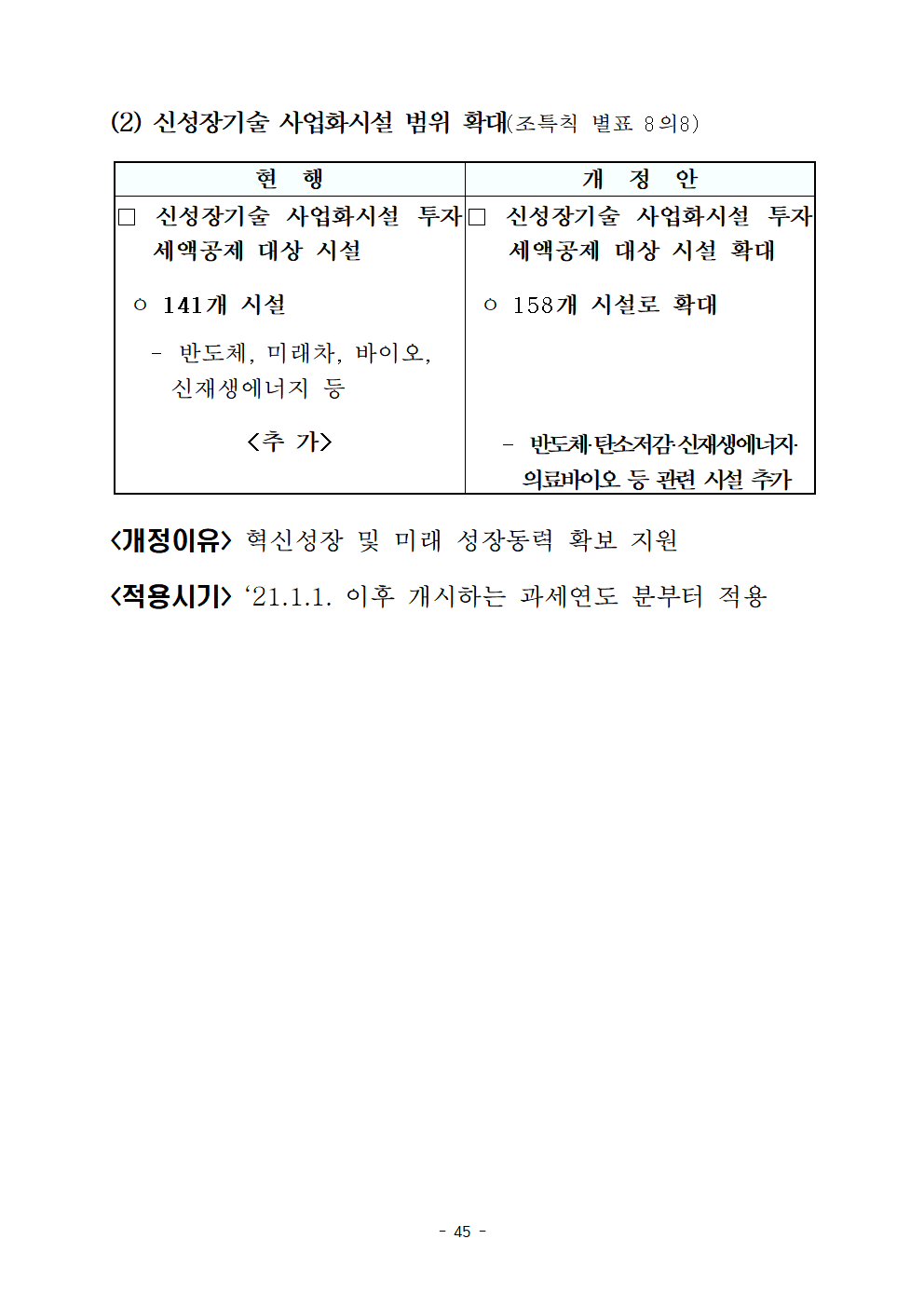

(2) 신성장기술 사업화시설 범위 확대(조특칙 별표 8의8)

현 행

개 정 안

□ 신성장기술 사업화시설 투자 세액공제 대상 시설

ㅇ 141개 시설

- 반도체, 미래차, 바이오, 신재생에너지 등

<추 가>

□ 신성장기술 사업화시설 투자 세액공제 대상 시설 확대

ㅇ 158개 시설로 확대

- 반도체·탄소저감·신재생에너지·의료바이오 등 관련 시설 추가

<개정이유> 혁신성장 및 미래 성장동력 확보 지원

<적용시기> ‘21.1.1. 이후 개시하는 과세연도 분부터 적용

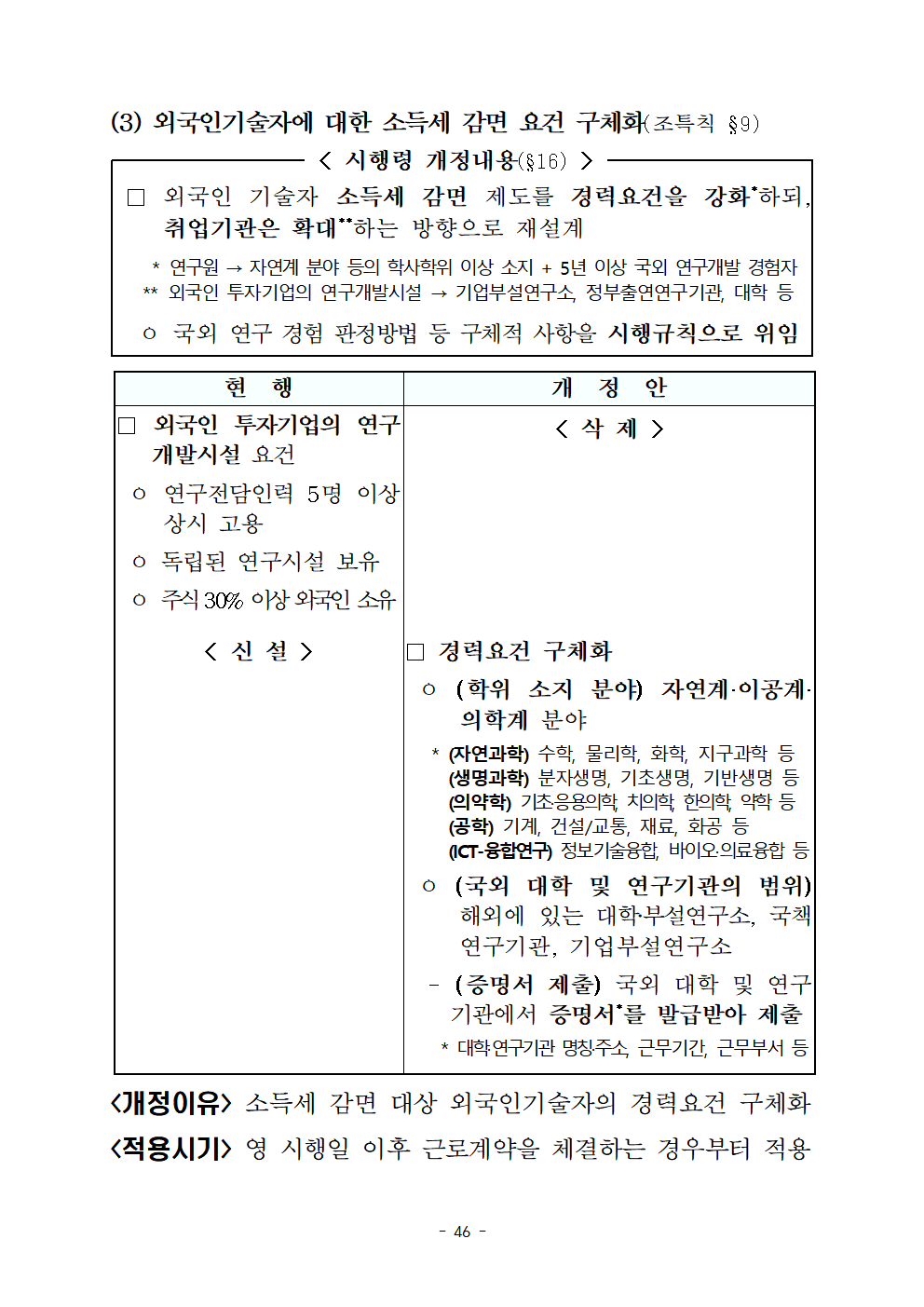

(3) 외국인기술자에 대한 소득세 감면 요건 구체화(조특칙 §9)

< 시행령 개정내용(§16) >

□ 외국인 기술자 소득세 감면 제도를 경력요건을 강화*하되, 취업기관은 확대**하는 방향으로 재설계

* 연구원 → 자연계 분야 등의 학사학위 이상 소지 + 5년 이상 국외 연구개발 경험자

** 외국인 투자기업의 연구개발시설 → 기업부설연구소, 정부출연연구기관, 대학 등

ㅇ 국외 연구 경험 판정방법 등 구체적 사항을 시행규칙으로 위임

현 행

개 정 안

□ 외국인 투자기업의 연구개발시설 요건

ㅇ 연구전담인력 5명 이상 상시 고용

ㅇ 독립된 연구시설 보유

ㅇ 주식 30% 이상 외국인 소유

< 삭 제 >

< 신 설 >

□ 경력요건 구체화

ㅇ (학위 소지 분야) 자연계·이공계·의학계 분야

* (자연과학) 수학, 물리학, 화학, 지구과학 등(생명과학) 분자생명, 기초생명, 기반생명 등(의약학) 기초·응용의학, 치의학, 한의학, 약학 등(공학) 기계, 건설/교통, 재료, 화공 등(ICT-융합연구) 정보기술융합, 바이오·의료융합 등

ㅇ (국외 대학 및 연구기관의 범위) 해외에 있는 대학‧부설연구소, 국책연구기관, 기업부설연구소

- (증명서 제출) 국외 대학 및 연구기관에서 증명서*를 발급받아 제출

* 대학·연구기관 명칭·주소, 근무기간, 근무부서 등

<개정이유> 소득세 감면 대상 외국인기술자의 경력요건 구체화

<적용시기> 영 시행일 이후 근로계약을 체결하는 경우부터 적용

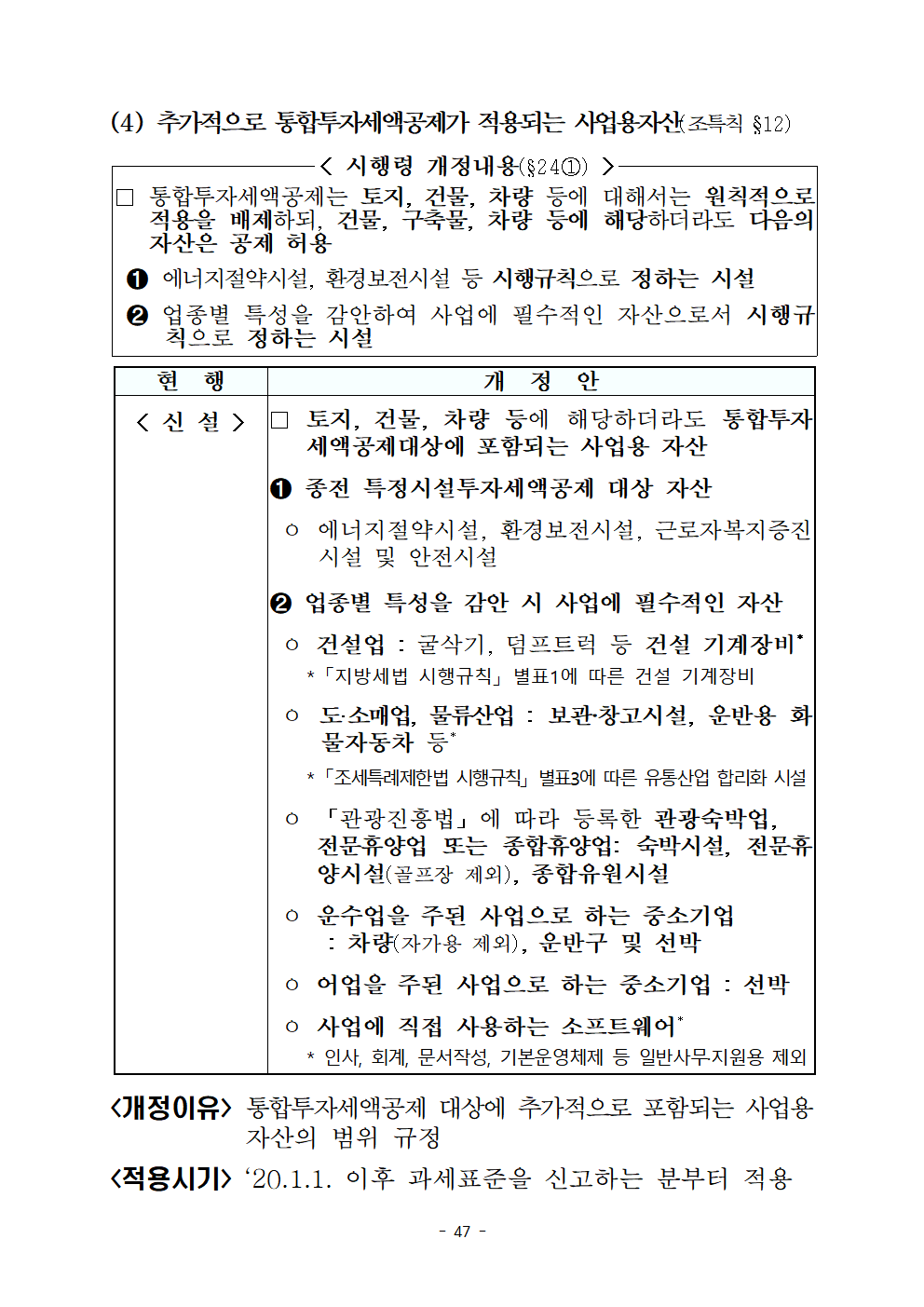

(4) 추가적으로 통합투자세액공제가 적용되는 사업용자산(조특칙 §12)

< 시행령 개정내용(§24①) >

□ 통합투자세액공제는 토지, 건물, 차량 등에 대해서는 원칙적으로 적용을 배제하되, 건물, 구축물, 차량 등에 해당하더라도 다음의 자산은 공제 허용

➊ 에너지절약시설, 환경보전시설 등 시행규칙으로 정하는 시설

➋ 업종별 특성을 감안하여 사업에 필수적인 자산으로서 시행규칙으로 정하는 시설

현 행

개 정 안

< 신 설 >

□ 토지, 건물, 차량 등에 해당하더라도 통합투자세액공제대상에 포함되는 사업용 자산

➊ 종전 특정시설투자세액공제 대상 자산

ㅇ 에너지절약시설, 환경보전시설, 근로자복지증진시설 및 안전시설

➋ 업종별 특성을 감안 시 사업에 필수적인 자산

ㅇ 건설업 : 굴삭기, 덤프트럭 등 건설 기계장비*

* 「지방세법 시행규칙」 별표1에 따른 건설 기계장비

ㅇ 도·소매업, 물류산업 : 보관‧창고시설, 운반용 화물자동차 등*

* 「조세특례제한법 시행규칙」 별표3에 따른 유통산업 합리화 시설

ㅇ 「관광진흥법」에 따라 등록한 관광숙박업, 전문휴양업 또는 종합휴양업: 숙박시설, 전문휴양시설(골프장 제외), 종합유원시설

ㅇ 운수업을 주된 사업으로 하는 중소기업 : 차량(자가용 제외), 운반구 및 선박

ㅇ 어업을 주된 사업으로 하는 중소기업 : 선박

ㅇ 사업에 직접 사용하는 소프트웨어*

* 인사, 회계, 문서작성, 기본운영체제 등 일반사무·지원용 제외

<개정이유> 통합투자세액공제 대상에 추가적으로 포함되는 사업용 자산의 범위 규정

<적용시기> ‘20.1.1. 이후 과세표준을 신고하는 분부터 적용

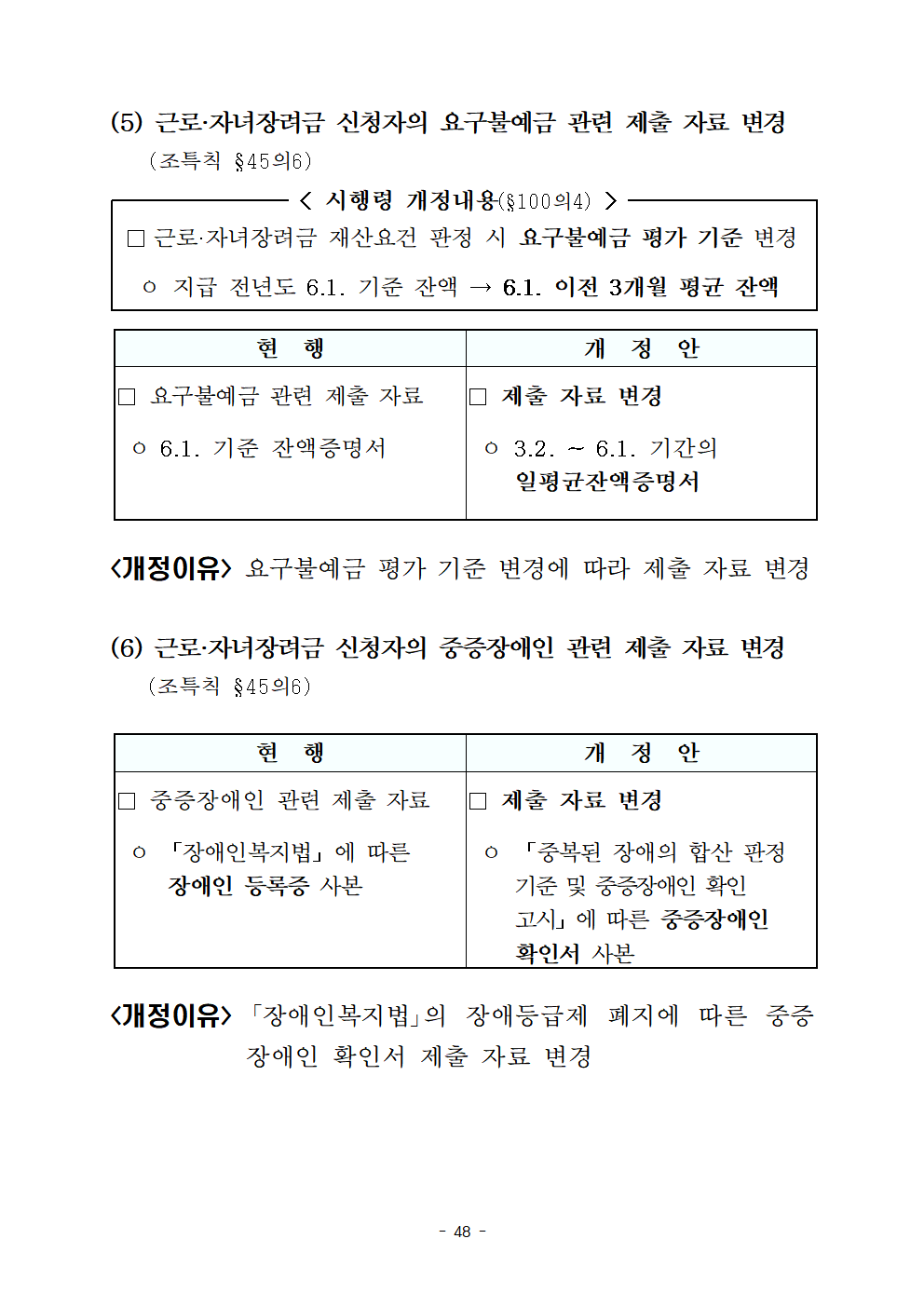

(5) 근로·자녀장려금 신청자의 요구불예금 관련 제출 자료 변경(조특칙 §45의6)

< 시행령 개정내용(§100의4) >

□근로·자녀장려금 재산요건 판정 시 요구불예금 평가 기준 변경

ㅇ 지급 전년도 6.1. 기준 잔액 → 6.1. 이전 3개월 평균 잔액

현 행

개 정 안

□ 요구불예금 관련 제출 자료

ㅇ 6.1. 기준 잔액증명서

□ 제출 자료 변경

ㅇ 3.2. ~ 6.1. 기간의 일평균잔액증명서

<개정이유> 요구불예금 평가 기준 변경에 따라 제출 자료 변경

(6) 근로·자녀장려금 신청자의 중증장애인 관련 제출 자료 변경(조특칙 §45의6)

현 행

개 정 안

□ 중증장애인 관련 제출 자료

ㅇ 「장애인복지법」에 따른 장애인 등록증 사본

□ 제출 자료 변경

ㅇ 「중복된 장애의 합산 판정 기준 및 중증장애인 확인 고시」에 따른 중증장애인 확인서 사본

<개정이유> 「장애인복지법」의 장애등급제 폐지에 따른 중증장애인 확인서 제출 자료 변경

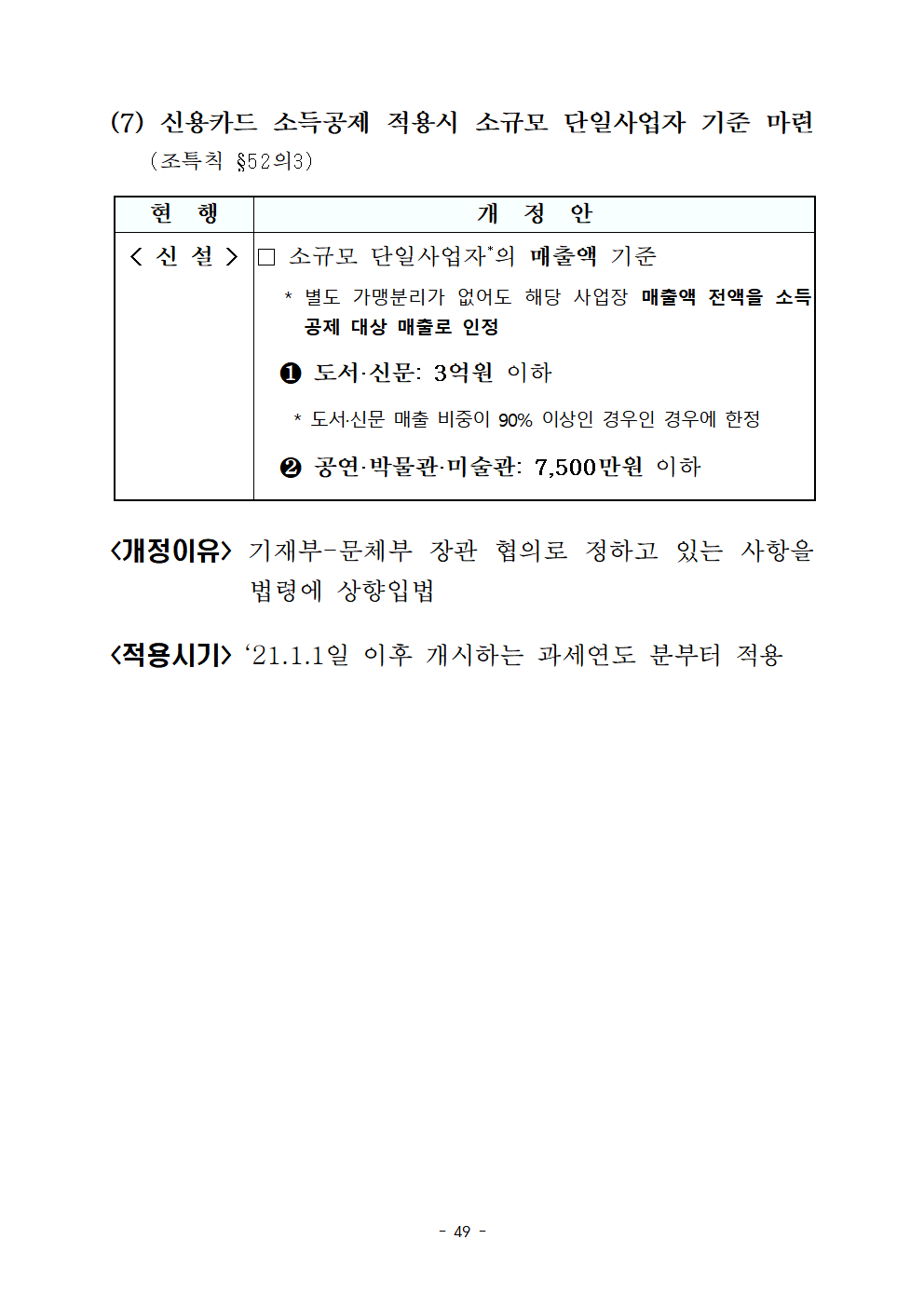

(7) 신용카드 소득공제 적용시 소규모 단일사업자 기준 마련(조특칙 §52의3)

현 행

개 정 안

< 신 설 >

□ 소규모 단일사업자*의 매출액 기준

* 별도 가맹분리가 없어도 해당 사업장 매출액 전액을 소득공제 대상 매출로 인정

❶ 도서·신문: 3억원 이하

* 도서·신문 매출 비중이 90% 이상인 경우인 경우에 한정

❷ 공연·박물관·미술관: 7,500만원 이하

<개정이유> 기재부-문체부 장관 협의로 정하고 있는 사항을 법령에 상향입법

<적용시기> ‘21.1.1일 이후 개시하는 과세연도 분부터 적용

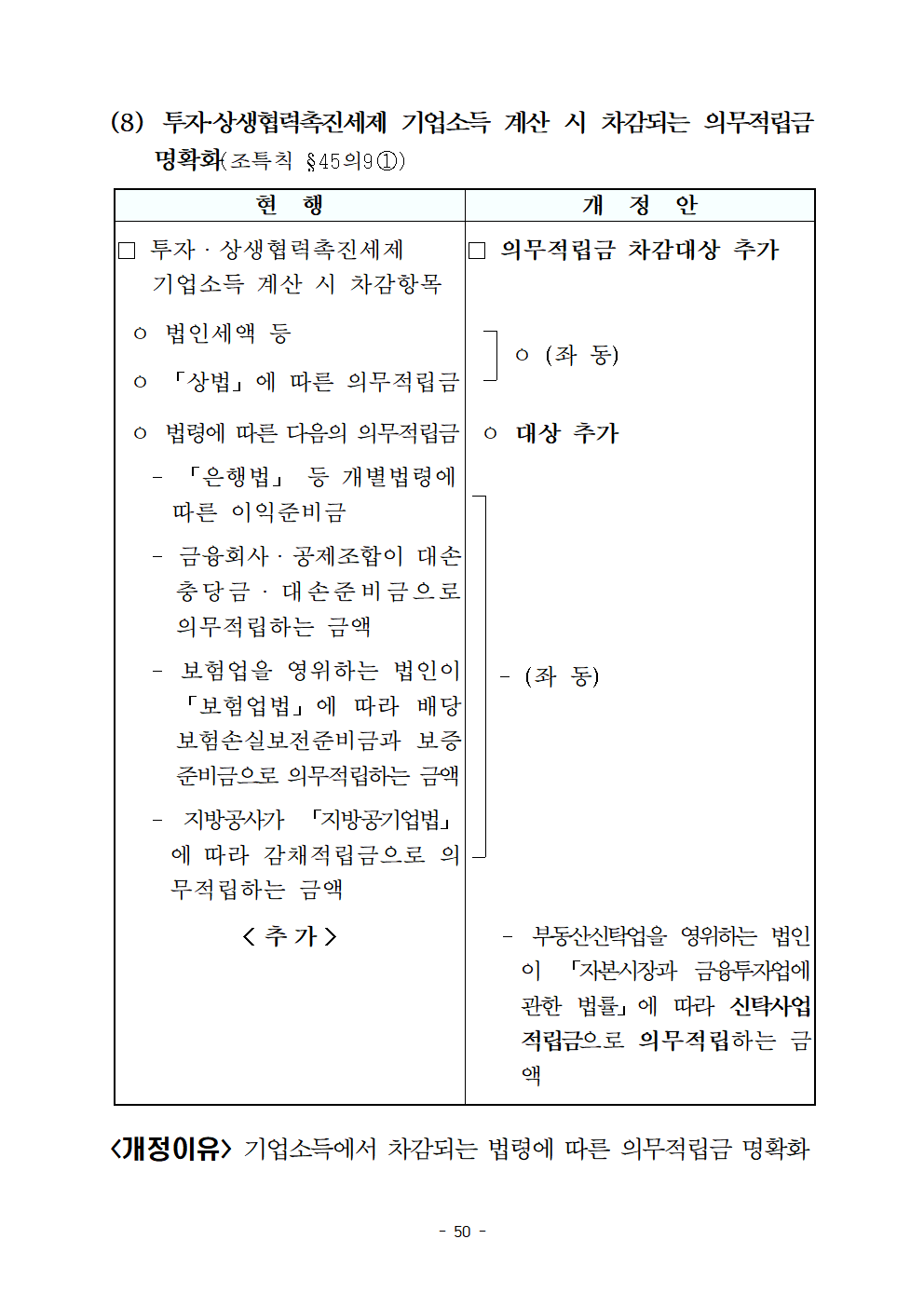

(8) 투자·상생협력촉진세제 기업소득 계산 시 차감되는 의무적립금 명확화(조특칙 §45의9①)

현 행

개 정 안

□ 투자ㆍ상생협력촉진세제 기업소득 계산 시 차감항목

ㅇ 법인세액 등

ㅇ 「상법」에 따른 의무적립금

□ 의무적립금 차감대상 추가

ㅇ (좌 동)

ㅇ 법령에 따른 다음의 의무적립금

- 「은행법」 등 개별법령에 따른 이익준비금

- 금융회사ㆍ공제조합이 대손충당금ㆍ대손준비금으로 의무적립하는 금액

- 보험업을 영위하는 법인이 「보험업법」에 따라 배당보험손실보전준비금과 보증준비금으로 의무적립하는 금액

- 지방공사가 「지방공기업법」에 따라 감채적립금으로 의무적립하는 금액

ㅇ 대상 추가

- (좌 동)

< 추 가 >

- 부동산신탁업을 영위하는 법인이 「자본시장과 금융투자업에 관한 법률」에 따라 신탁사업적립금으로 의무적립하는 금액

<개정이유> 기업소득에서 차감되는 법령에 따른 의무적립금 명확화

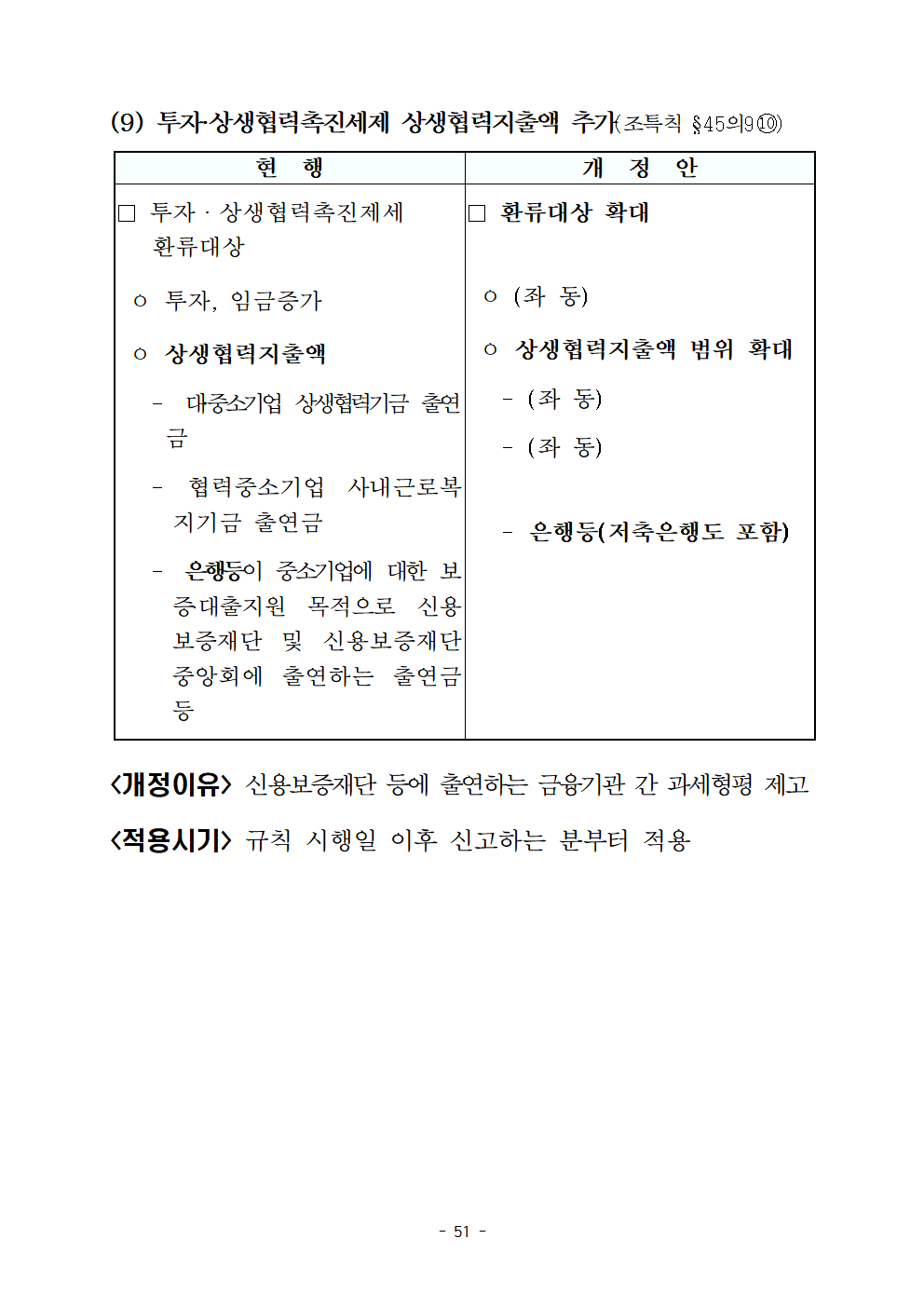

(9) 투자·상생협력촉진세제 상생협력지출액 추가(조특칙 §45의9⑩)

현 행

개 정 안

□ 투자ㆍ상생협력촉진제세환류대상

ㅇ 투자, 임금증가

ㅇ 상생협력지출액

- 대‧중소기업 상생협력기금 출연금

- 협력중소기업 사내근로복지기금 출연금

- 은행등이 중소기업에 대한 보증·대출지원 목적으로 신용보증재단 및 신용보증재단중앙회에 출연하는 출연금 등

□ 환류대상 확대

ㅇ (좌 동)

ㅇ 상생협력지출액 범위 확대

- (좌 동)

- (좌 동)

- 은행등(저축은행도 포함)

<개정이유> 신용보증재단 등에 출연하는 금융기관 간 과세형평 제고

<적용시기> 규칙 시행일 이후 신고하는 분부터 적용

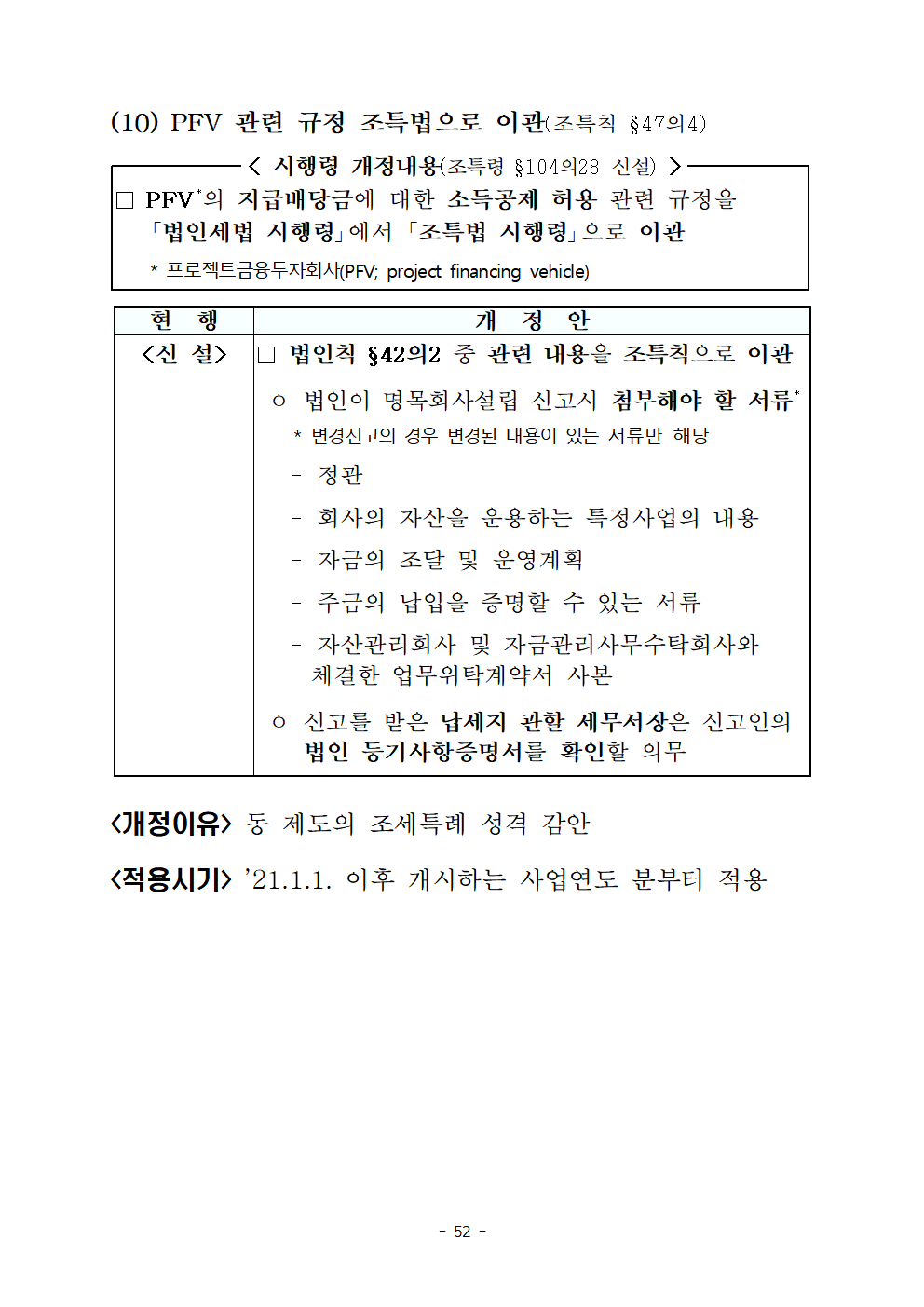

(10) PFV 관련 규정 조특법으로 이관(조특칙 §47의4)

< 시행령 개정내용(조특령 §104의28 신설) >

□ PFV*의 지급배당금에 대한 소득공제 허용 관련 규정을 「법인세법 시행령」에서 「조특법 시행령」으로 이관

* 프로젝트금융투자회사(PFV; project financing vehicle)

현 행

개 정 안

<신 설>

□ 법인칙 §42의2 중 관련 내용을 조특칙으로 이관

ㅇ 법인이 명목회사설립 신고시 첨부해야 할 서류*

* 변경신고의 경우 변경된 내용이 있는 서류만 해당

- 정관

- 회사의 자산을 운용하는 특정사업의 내용

- 자금의 조달 및 운영계획

- 주금의 납입을 증명할 수 있는 서류

- 자산관리회사 및 자금관리사무수탁회사와체결한 업무위탁계약서 사본

ㅇ 신고를 받은 납세지 관할 세무서장은 신고인의 법인 등기사항증명서를 확인할 의무

<개정이유> 동 제도의 조세특례 성격 감안

<적용시기> ’21.1.1. 이후 개시하는 사업연도 분부터 적용

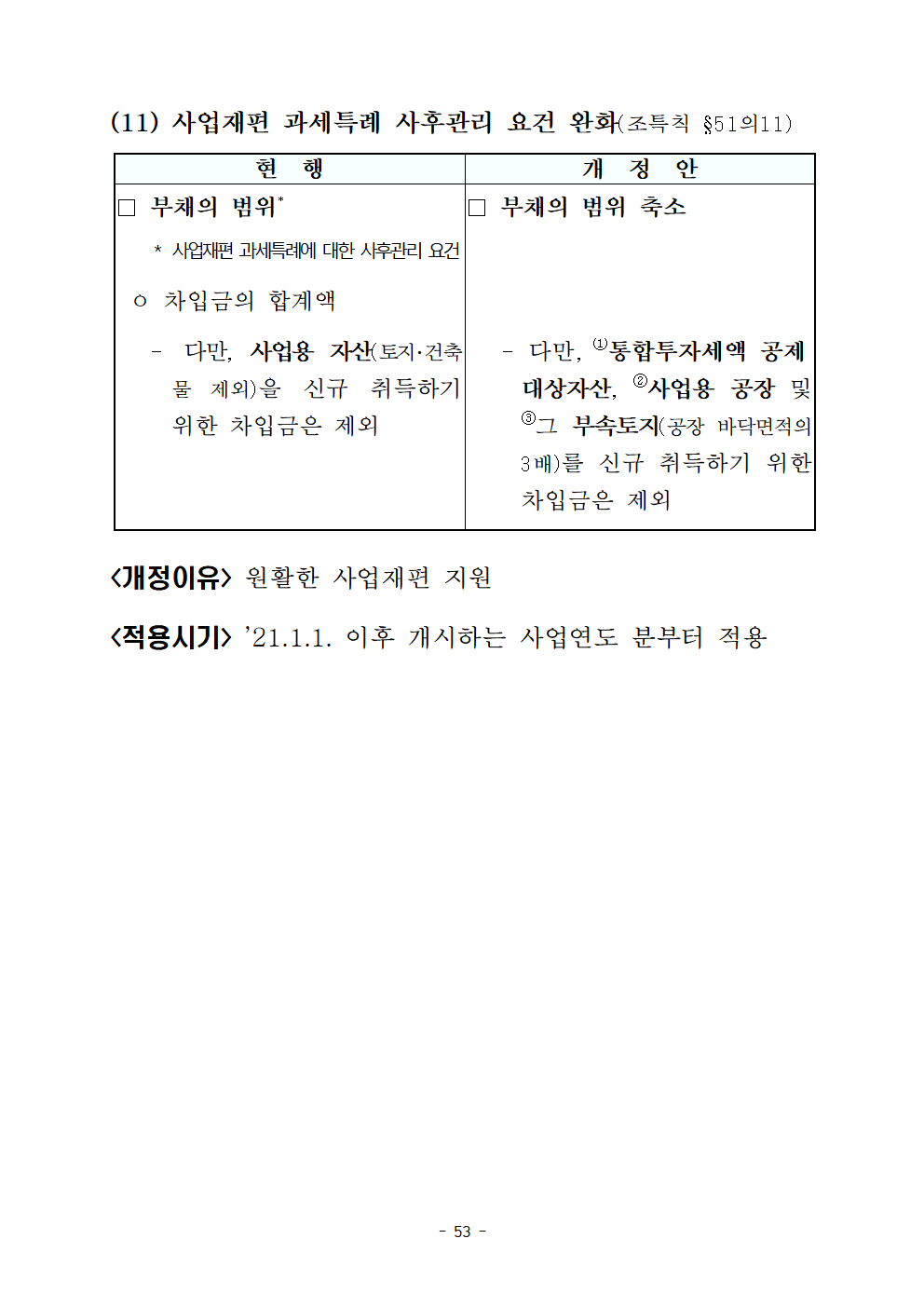

(11) 사업재편 과세특례 사후관리 요건 완화(조특칙 §51의11)

현 행

개 정 안

□ 부채의 범위*

* 사업재편 과세특례에 대한 사후관리 요건

□ 부채의 범위 축소

ㅇ 차입금의 합계액

- 다만, 사업용 자산(토지・건축물 제외)을 신규 취득하기 위한 차입금은 제외

- 다만, ①통합투자세액 공제대상자산, ②사업용 공장 및 ③그 부속토지(공장 바닥면적의 3배)를 신규 취득하기 위한 차입금은 제외

<개정이유> 원활한 사업재편 지원

<적용시기> ’21.1.1. 이후 개시하는 사업연도 분부터 적용

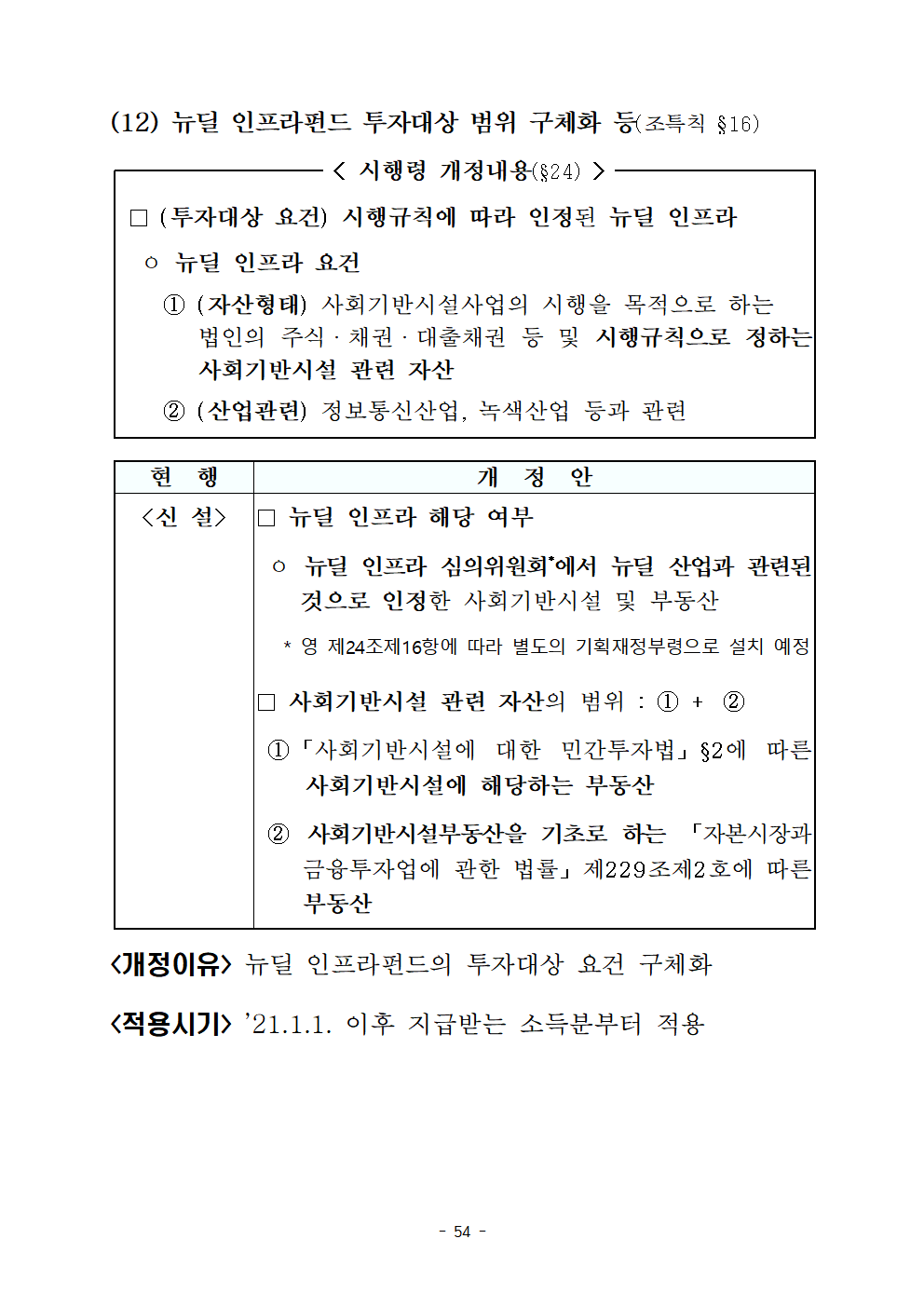

(12) 뉴딜 인프라펀드 투자대상 범위 구체화 등(조특칙 §16)

< 시행령 개정내용(§24) >

□ (투자대상 요건) 시행규칙에 따라 인정된 뉴딜 인프라

ㅇ 뉴딜 인프라 요건

① (자산형태) 사회기반시설사업의 시행을 목적으로 하는 법인의 주식ㆍ채권ㆍ대출채권 등 및 시행규칙으로 정하는 사회기반시설 관련 자산

② (산업관련) 정보통신산업, 녹색산업 등과 관련

현 행

개 정 안

<신 설>

□ 뉴딜 인프라 해당 여부

ㅇ 뉴딜 인프라 심의위원회*에서 뉴딜 산업과 관련된 것으로 인정한 사회기반시설 및 부동산

* 영 제24조제16항에 따라 별도의 기획재정부령으로 설치 예정

□ 사회기반시설 관련 자산의 범위 : ① + ②

①「사회기반시설에 대한 민간투자법」§2에 따른 사회기반시설에 해당하는 부동산

② 사회기반시설부동산을 기초로 하는 「자본시장과 금융투자업에 관한 법률」제229조제2호에 따른 부동산

<개정이유> 뉴딜 인프라펀드의 투자대상 요건 구체화

<적용시기> ’21.1.1. 이후 지급받는 소득분부터 적용

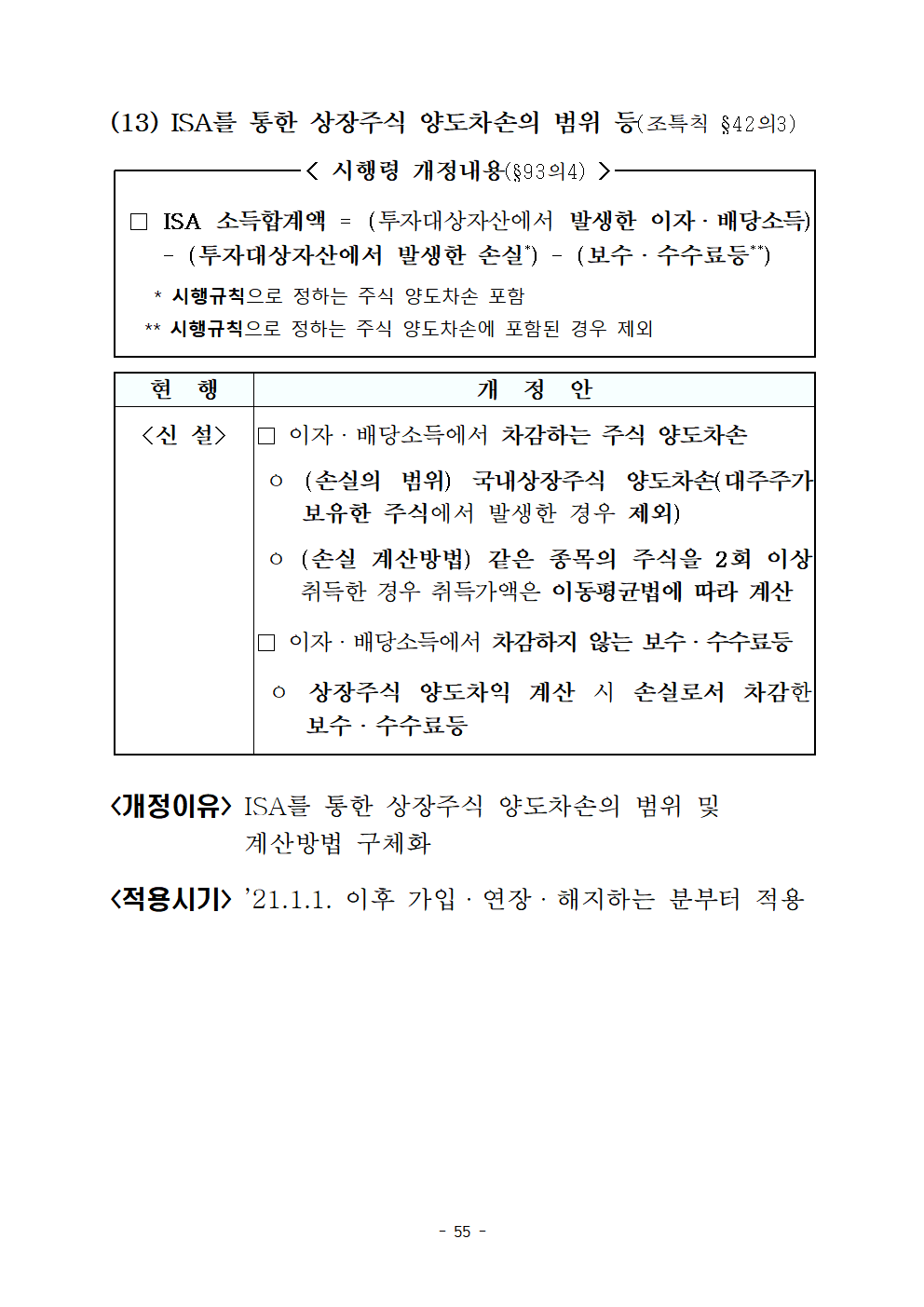

(13) ISA를 통한 상장주식 양도차손의 범위 등(조특칙 §42의3)

< 시행령 개정내용(§93의4) >

□ ISA 소득합계액 = (투자대상자산에서 발생한 이자ㆍ배당소득) - (투자대상자산에서 발생한 손실*) - (보수ㆍ수수료등**)

* 시행규칙으로 정하는 주식 양도차손 포함

** 시행규칙으로 정하는 주식 양도차손에 포함된 경우 제외

현 행

개 정 안

<신 설>

□ 이자ㆍ배당소득에서 차감하는 주식 양도차손

ㅇ (손실의 범위) 국내상장주식 양도차손(대주주가 보유한 주식에서 발생한 경우 제외)

ㅇ (손실 계산방법) 같은 종목의 주식을 2회 이상 취득한 경우 취득가액은 이동평균법에 따라 계산

□ 이자ㆍ배당소득에서 차감하지 않는 보수ㆍ수수료등

ㅇ 상장주식 양도차익 계산 시 손실로서 차감한 보수ㆍ수수료등

<개정이유> ISA를 통한 상장주식 양도차손의 범위 및 계산방법 구체화

<적용시기> ’21.1.1. 이후 가입ㆍ연장ㆍ해지하는 분부터 적용

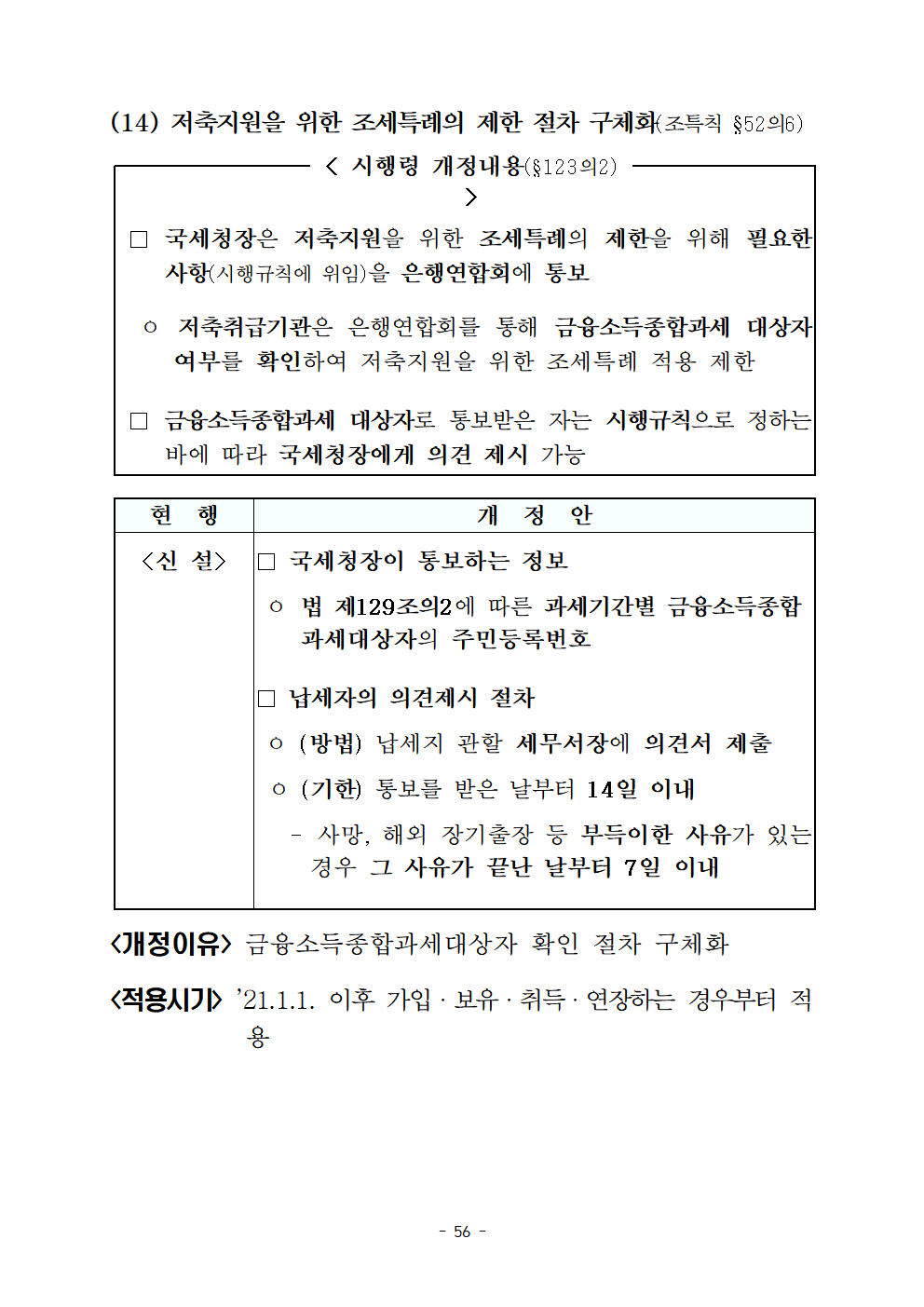

(14) 저축지원을 위한 조세특례의 제한 절차 구체화(조특칙 §52의6)

< 시행령 개정내용(§123의2) >

□ 국세청장은 저축지원을 위한 조세특례의 제한을 위해 필요한 사항(시행규칙에 위임)을 은행연합회에 통보

ㅇ 저축취급기관은 은행연합회를 통해 금융소득종합과세 대상자 여부를 확인하여 저축지원을 위한 조세특례 적용 제한

□ 금융소득종합과세 대상자로 통보받은 자는 시행규칙으로 정하는 바에 따라 국세청장에게 의견 제시 가능

현 행

개 정 안

<신 설>

□ 국세청장이 통보하는 정보

ㅇ 법 제129조의2에 따른 과세기간별 금융소득종합과세대상자의 주민등록번호

□ 납세자의 의견제시 절차

ㅇ (방법) 납세지 관할 세무서장에 의견서 제출

ㅇ (기한) 통보를 받은 날부터 14일 이내

- 사망, 해외 장기출장 등 부득이한 사유가 있는 경우 그 사유가 끝난 날부터 7일 이내

<개정이유> 금융소득종합과세대상자 확인 절차 구체화

<적용시기> ’21.1.1. 이후 가입ㆍ보유ㆍ취득ㆍ연장하는 경우부터 적용

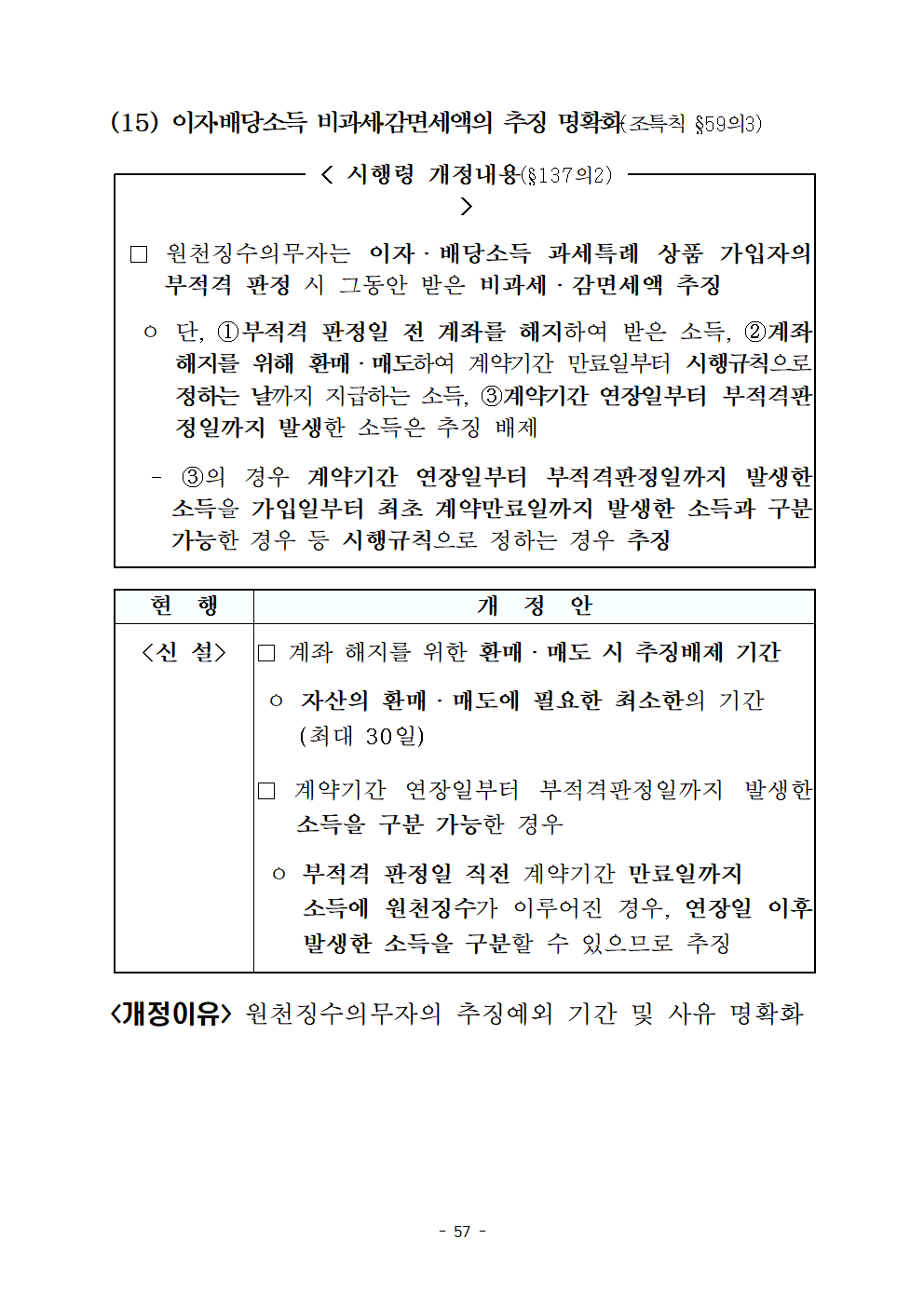

(15) 이자․배당소득 비과세․감면세액의 추징 명확화(조특칙 §59의3)

< 시행령 개정내용(§137의2) >

□ 원천징수의무자는 이자ㆍ배당소득 과세특례 상품 가입자의 부적격 판정 시 그동안 받은 비과세ㆍ감면세액 추징

ㅇ 단, ①부적격 판정일 전 계좌를 해지하여 받은 소득, ②계좌 해지를 위해 환매ㆍ매도하여 계약기간 만료일부터 시행규칙으로 정하는 날까지 지급하는 소득, ③계약기간 연장일부터 부적격판정일까지 발생한 소득은 추징 배제

- ③의 경우 계약기간 연장일부터 부적격판정일까지 발생한 소득을 가입일부터 최초 계약만료일까지 발생한 소득과 구분 가능한 경우 등 시행규칙으로 정하는 경우 추징

현 행

개 정 안

<신 설>

□ 계좌 해지를 위한 환매ㆍ매도 시 추징배제 기간

ㅇ 자산의 환매ㆍ매도에 필요한 최소한의 기간(최대 30일)

□ 계약기간 연장일부터 부적격판정일까지 발생한 소득을 구분 가능한 경우

ㅇ 부적격 판정일 직전 계약기간 만료일까지소득에 원천징수가 이루어진 경우, 연장일 이후 발생한 소득을 구분할 수 있으므로 추징

<개정이유> 원천징수의무자의 추징예외 기간 및 사유 명확화

(16) 시장조성자 증권거래세 면제범위 제한(조특칙 §50의6)

< 시행령 개정내용(§115) >

□ (파생상품 시장조성 대상) 유동성평가 기간 중 거래대금의 비중 또는 거래대금이 시행규칙으로 정하는 비율 또는 금액이상인 파생상품 제외

□ (주식 시장조성 대상) 유동성평가기간 종료일 현재 시가총액 또는 유동성평가기간 중 회전율이 시행규칙으로 정하는 금액 또는 회전율 이상인 주권 제외

현 행

개 정 안

□ 시장조성자의 주식양도에 대한 증권거래세 면제

□ 증권거래세 면제범위 제한

<신 설>

ㅇ 파생상품 시장조성자 중 증권거래세 면제 제외대상(① 또는 ②)

① 거래대금의 비중 : 선물·옵션 시장별 각각 5% 이상

② 거래대금의 금액 : · (선물) 300조원 이상· (옵션) 9조원 이상

<신 설>

ㅇ 주식 시장조성자 중 증권거래세 면제 제외대상(① 또는 ②)

① 시가총액 : 1조원 이상

② 회전율 : 코스피·코스닥시장별 각각 상위 50% 이상

<개정이유> 유동성이 부족한 종목의 시장조성에 한하여 지원

<적용시기> ’21.4.1. 이후 양도하는 분부터 적용

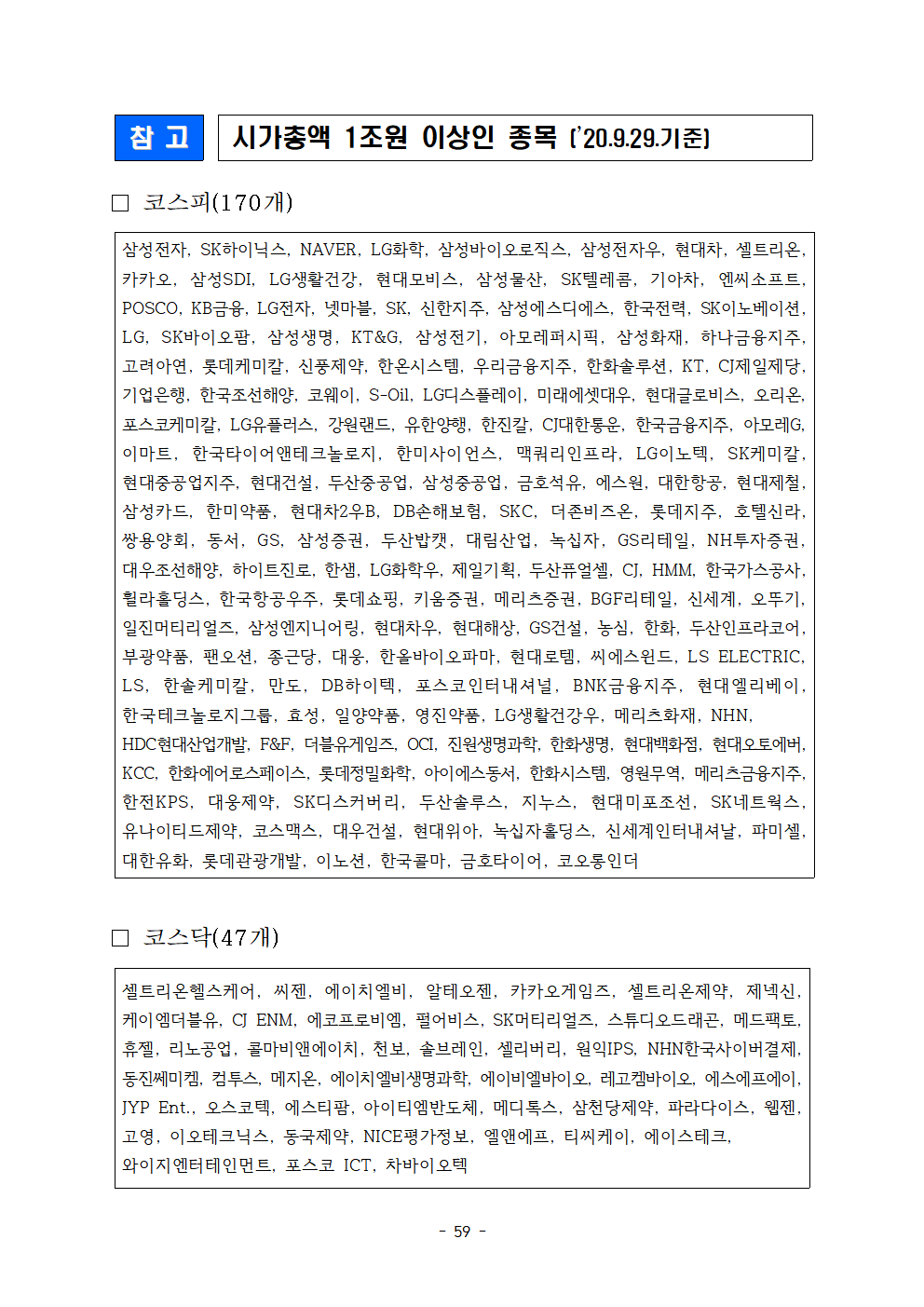

참 고

시가총액 1조원 이상인 종목 (’20.9.29.기준)

□ 코스피(170개)

삼성전자, SK하이닉스, NAVER, LG화학, 삼성바이오로직스, 삼성전자우, 현대차, 셀트리온, 카카오, 삼성SDI, LG생활건강, 현대모비스, 삼성물산, SK텔레콤, 기아차, 엔씨소프트, POSCO, KB금융, LG전자, 넷마블, SK, 신한지주, 삼성에스디에스, 한국전력, SK이노베이션, LG, SK바이오팜, 삼성생명, KT&G, 삼성전기, 아모레퍼시픽, 삼성화재, 하나금융지주, 고려아연, 롯데케미칼, 신풍제약, 한온시스템, 우리금융지주, 한화솔루션, KT, CJ제일제당, 기업은행, 한국조선해양, 코웨이, S-Oil, LG디스플레이, 미래에셋대우, 현대글로비스, 오리온, 포스코케미칼, LG유플러스, 강원랜드, 유한양행, 한진칼, CJ대한통운, 한국금융지주, 아모레G, 이마트, 한국타이어앤테크놀로지, 한미사이언스, 맥쿼리인프라, LG이노텍, SK케미칼, 현대중공업지주, 현대건설, 두산중공업, 삼성중공업, 금호석유, 에스원, 대한항공, 현대제철, 삼성카드, 한미약품, 현대차2우B, DB손해보험, SKC, 더존비즈온, 롯데지주, 호텔신라, 쌍용양회, 동서, GS, 삼성증권, 두산밥캣, 대림산업, 녹십자, GS리테일, NH투자증권, 대우조선해양, 하이트진로, 한샘, LG화학우, 제일기획, 두산퓨얼셀, CJ, HMM, 한국가스공사, 휠라홀딩스, 한국항공우주, 롯데쇼핑, 키움증권, 메리츠증권, BGF리테일, 신세계, 오뚜기, 일진머티리얼즈, 삼성엔지니어링, 현대차우, 현대해상, GS건설, 농심, 한화, 두산인프라코어, 부광약품, 팬오션, 종근당, 대웅, 한올바이오파마, 현대로템, 씨에스윈드, LS ELECTRIC, LS, 한솔케미칼, 만도, DB하이텍, 포스코인터내셔널, BNK금융지주, 현대엘리베이, 한국테크놀로지그룹, 효성, 일양약품, 영진약품, LG생활건강우, 메리츠화재, NHN,HDC현대산업개발, F&F, 더블유게임즈, OCI, 진원생명과학, 한화생명, 현대백화점, 현대오토에버, KCC, 한화에어로스페이스, 롯데정밀화학, 아이에스동서, 한화시스템, 영원무역, 메리츠금융지주, 한전KPS, 대웅제약, SK디스커버리, 두산솔루스, 지누스, 현대미포조선, SK네트웍스, 유나이티드제약, 코스맥스, 대우건설, 현대위아, 녹십자홀딩스, 신세계인터내셔날, 파미셀, 대한유화, 롯데관광개발, 이노션, 한국콜마, 금호타이어, 코오롱인더

□ 코스닥(47개)

셀트리온헬스케어, 씨젠, 에이치엘비, 알테오젠, 카카오게임즈, 셀트리온제약, 제넥신, 케이엠더블유, CJ ENM, 에코프로비엠, 펄어비스, SK머티리얼즈, 스튜디오드래곤, 메드팩토, 휴젤, 리노공업, 콜마비앤에이치, 천보, 솔브레인, 셀리버리, 원익IPS, NHN한국사이버결제, 동진쎄미켐, 컴투스, 메지온, 에이치엘비생명과학, 에이비엘바이오, 레고켐바이오, 에스에프에이, JYP Ent., 오스코텍, 에스티팜, 아이티엠반도체, 메디톡스, 삼천당제약, 파라다이스, 웹젠, 고영, 이오테크닉스, 동국제약, NICE평가정보, 엘앤에프, 티씨케이, 에이스테크,와이지엔터테인먼트, 포스코 ICT, 차바이오텍

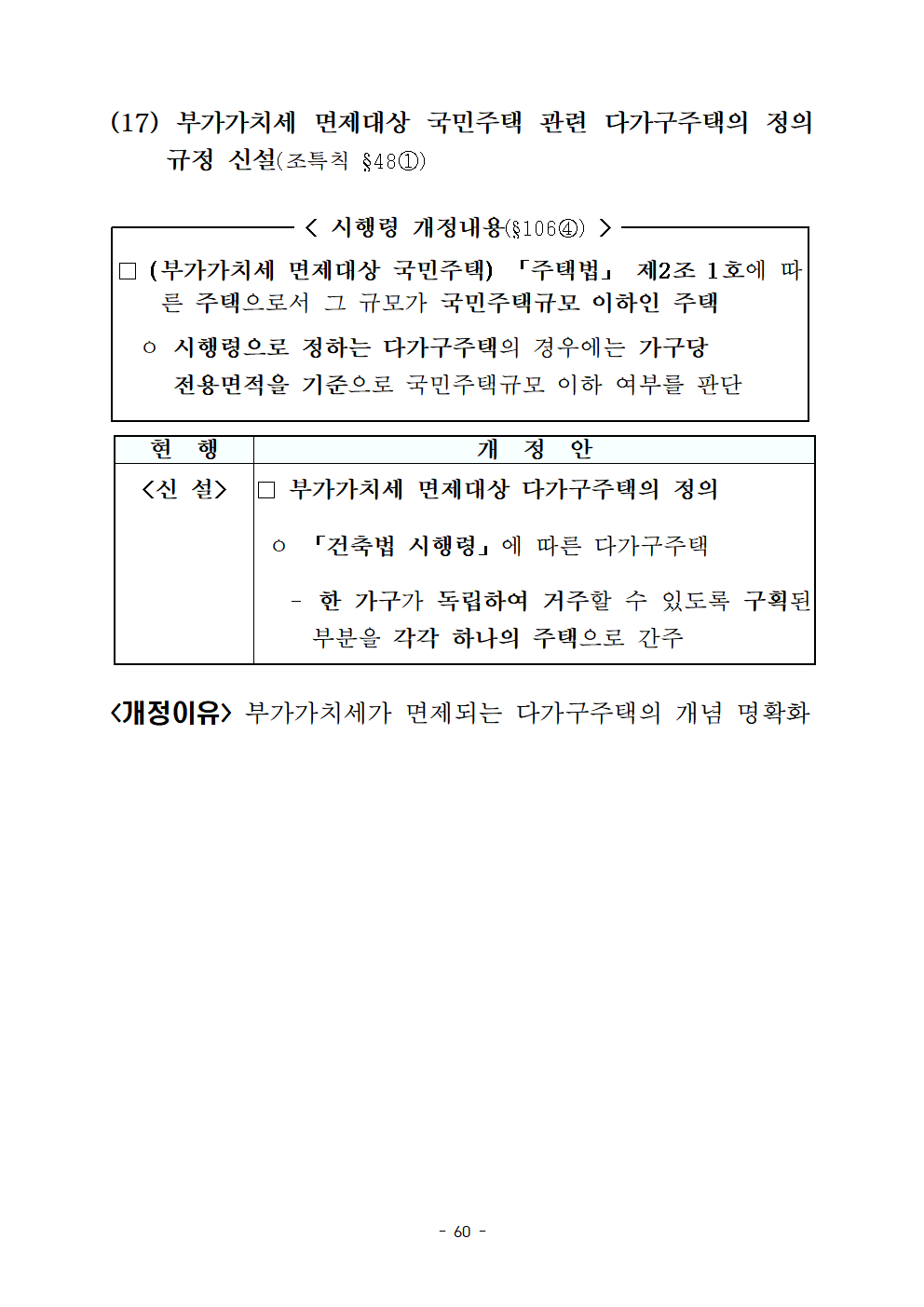

(17) 부가가치세 면제대상 국민주택 관련 다가구주택의 정의 규정 신설(조특칙 §48①)

< 시행령 개정내용(§106④) >

□ (부가가치세 면제대상 국민주택) 「주택법」 제2조 1호에 따른 주택으로서 그 규모가 국민주택규모 이하인 주택

ㅇ 시행령으로 정하는 다가구주택의 경우에는 가구당 전용면적을 기준으로 국민주택규모 이하 여부를 판단

현 행

개 정 안

<신 설>

□ 부가가치세 면제대상 다가구주택의 정의

ㅇ 「건축법 시행령」에 따른 다가구주택

- 한 가구가 독립하여 거주할 수 있도록 구획된 부분을 각각 하나의 주택으로 간주

<개정이유> 부가가치세가 면제되는 다가구주택의 개념 명확화

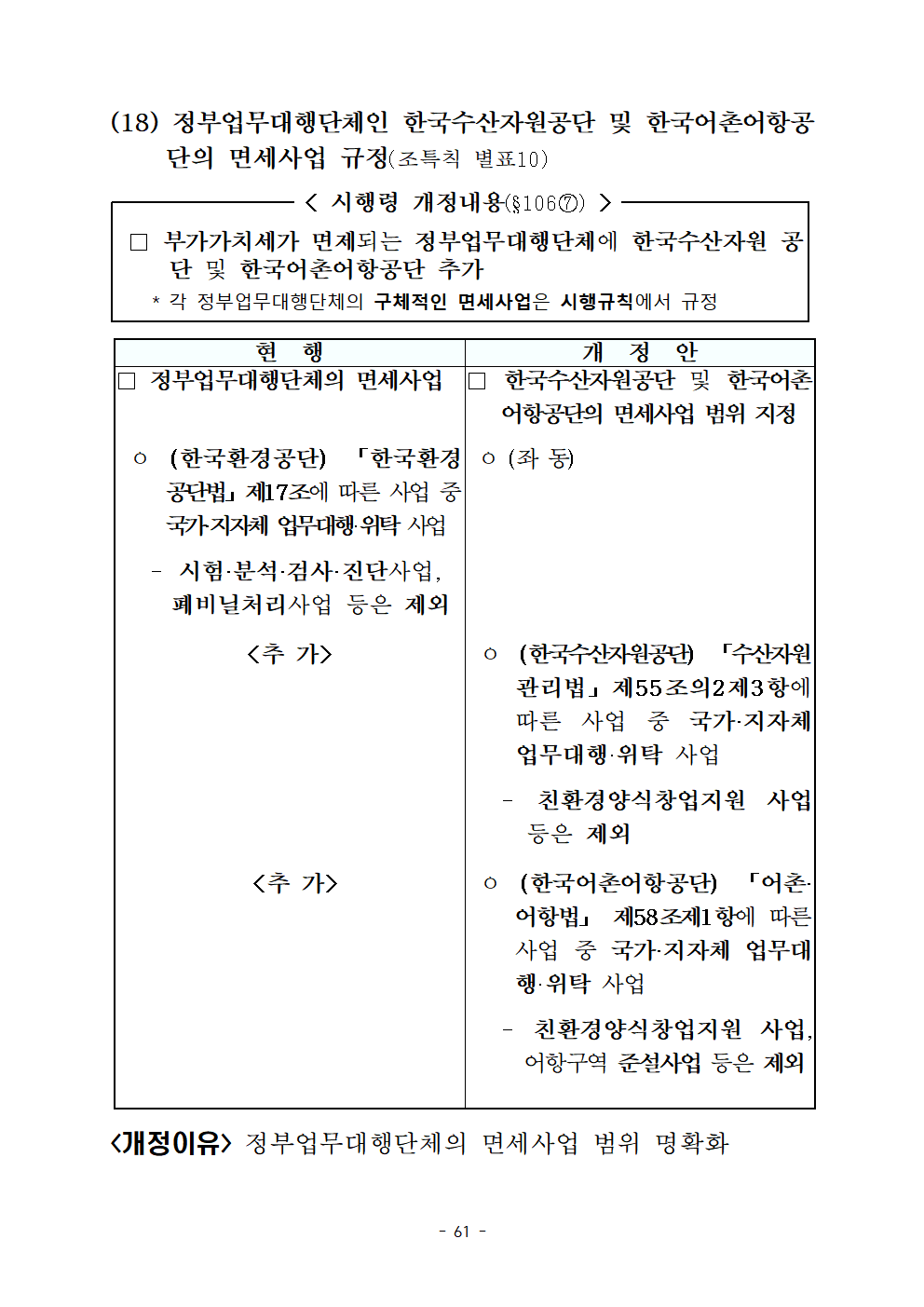

(18) 정부업무대행단체인 한국수산자원공단 및 한국어촌어항공단의 면세사업 규정(조특칙 별표10)

< 시행령 개정내용(§106⑦) >

□ 부가가치세가 면제되는 정부업무대행단체에 한국수산자원 공단 및 한국어촌어항공단 추가

* 각 정부업무대행단체의 구체적인 면세사업은 시행규칙에서 규정

현 행

개 정 안

□ 정부업무대행단체의 면세사업

□ 한국수산자원공단 및 한국어촌어항공단의 면세사업 범위 지정

ㅇ (한국환경공단) 「한국환경공단법」제17조에 따른 사업 중 국가·지자체 업무대행·위탁 사업

- 시험·분석·검사·진단사업, 폐비닐처리사업 등은 제외

ㅇ (좌 동)

<추 가>

ㅇ (한국수산자원공단) 「수산자원관리법」제55조의2제3항에 따른 사업 중 국가·지자체 업무대행·위탁 사업

- 친환경양식창업지원 사업 등은 제외

<추 가>

ㅇ (한국어촌어항공단) 「어촌·어항법」 제58조제1항에 따른 사업 중 국가·지자체 업무대행·위탁 사업

- 친환경양식창업지원 사업,어항구역 준설사업 등은 제외

<개정이유> 정부업무대행단체의 면세사업 범위 명확화

9. 영농기자재등면세규정 시행규칙

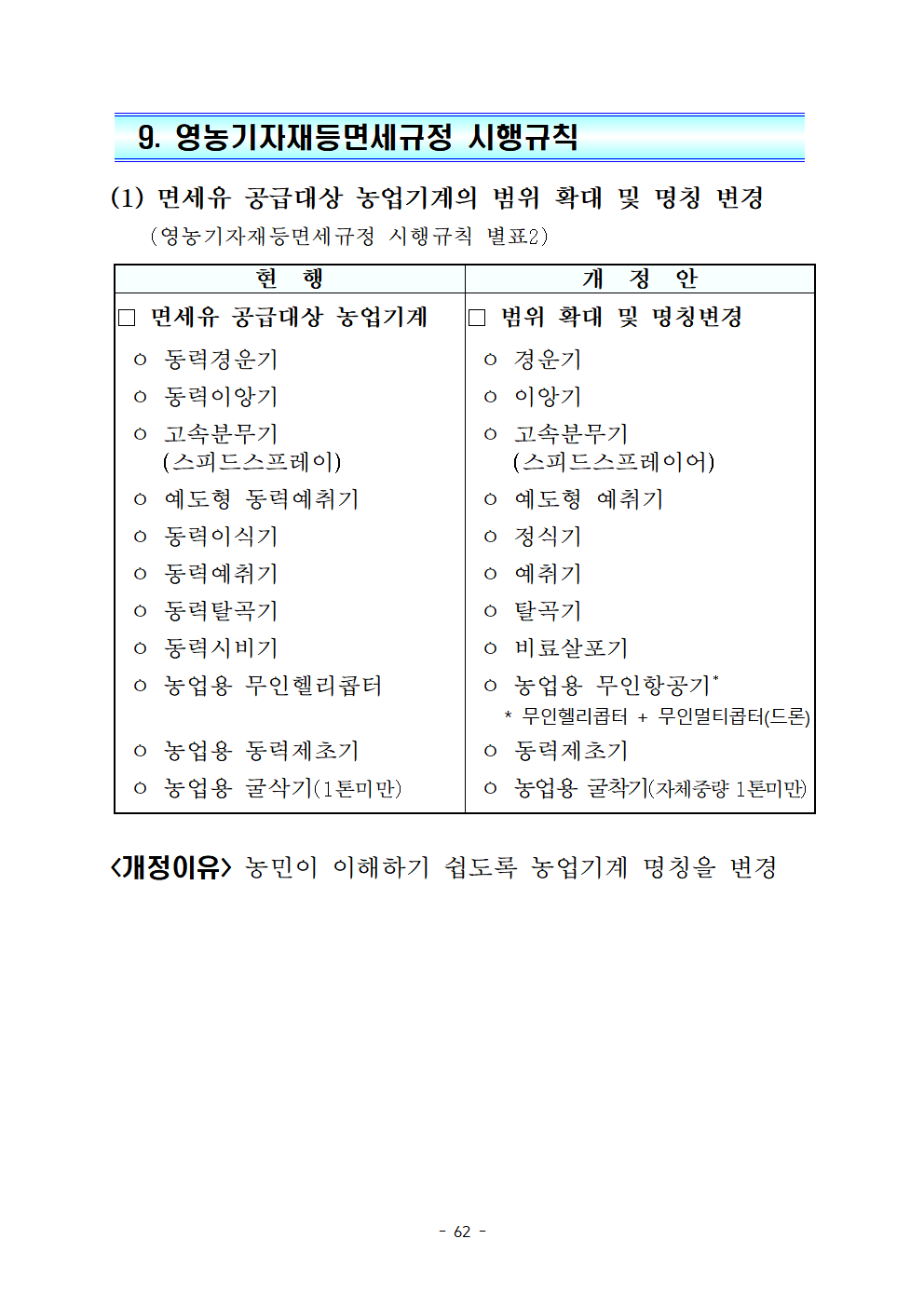

(1) 면세유 공급대상 농업기계의 범위 확대 및 명칭 변경(영농기자재등면세규정 시행규칙 별표2)

현 행

개 정 안

□ 면세유 공급대상 농업기계

□ 범위 확대 및 명칭변경

ㅇ 동력경운기

ㅇ 동력이앙기

ㅇ 고속분무기(스피드스프레이)

ㅇ 예도형 동력예취기

ㅇ 동력이식기

ㅇ 동력예취기

ㅇ 동력탈곡기

ㅇ 동력시비기

ㅇ 농업용 무인헬리콥터

ㅇ 농업용 동력제초기

ㅇ 농업용 굴삭기(1톤미만)

ㅇ 경운기

ㅇ 이앙기

ㅇ 고속분무기(스피드스프레이어)

ㅇ 예도형 예취기

ㅇ 정식기

ㅇ 예취기

ㅇ 탈곡기

ㅇ 비료살포기

ㅇ 농업용 무인항공기*

* 무인헬리콥터 + 무인멀티콥터(드론)

ㅇ 동력제초기

ㅇ 농업용 굴착기(자체중량 1톤미만)

<개정이유> 농민이 이해하기 쉽도록 농업기계 명칭을 변경

10. 관세법 시행규칙

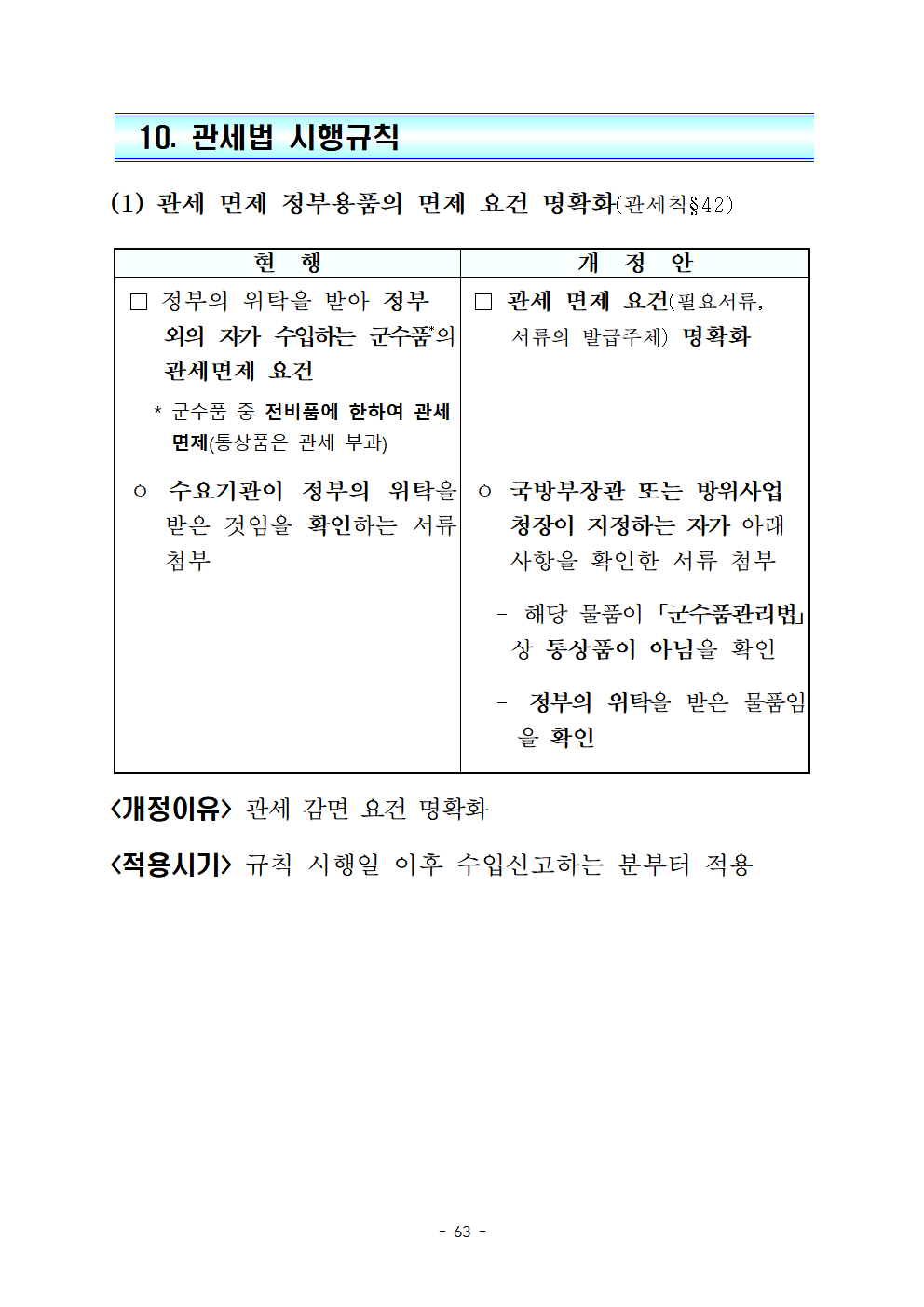

(1) 관세 면제 정부용품의 면제 요건 명확화(관세칙§42)

현 행

개 정 안

□ 정부의 위탁을 받아 정부 외의 자가 수입하는 군수품*의 관세면제 요건

* 군수품 중 전비품에 한하여 관세 면제(통상품은 관세 부과)

□ 관세 면제 요건(필요서류, 서류의 발급주체) 명확화

ㅇ 수요기관이 정부의 위탁을 받은 것임을 확인하는 서류 첨부

ㅇ 국방부장관 또는 방위사업청장이 지정하는 자가 아래 사항을 확인한 서류 첨부

- 해당 물품이 「군수품관리법」상 통상품이 아님을 확인

- 정부의 위탁을 받은 물품임을 확인

<개정이유> 관세 감면 요건 명확화

<적용시기> 규칙 시행일 이후 수입신고하는 분부터 적용

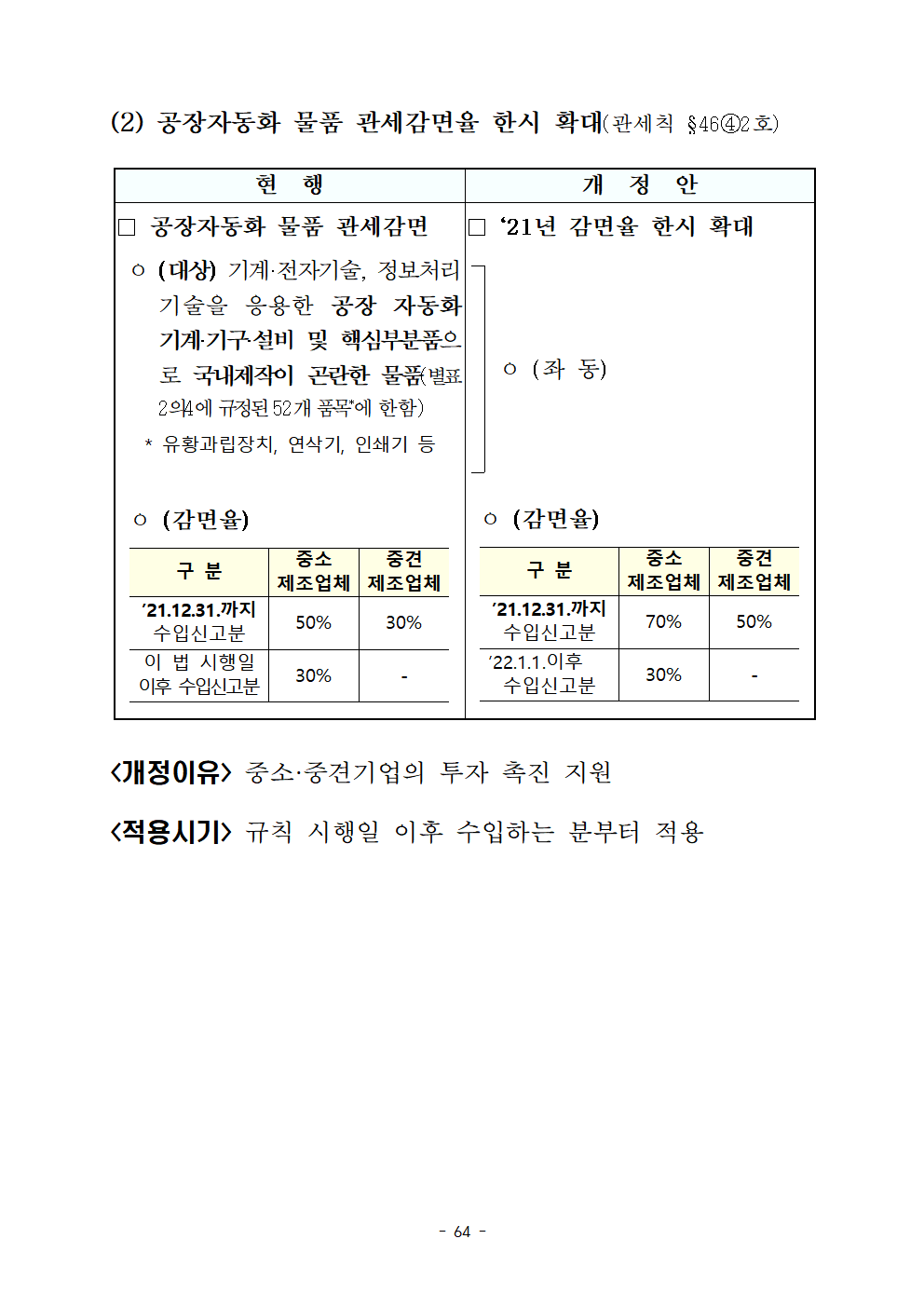

(2) 공장자동화 물품 관세감면율 한시 확대(관세칙 §46④2호)

현 행

개 정 안

□ 공장자동화 물품 관세감면

ㅇ (대상) 기계·전자기술, 정보처리기술을 응용한 공장 자동화 기계·기구·설비 및 핵심부분품으로 국내제작이 곤란한 물품(별표 2의4에 규정된 52개 품목*에 한함)

* 유황과립장치, 연삭기, 인쇄기 등

ㅇ (감면율)

구 분

중소

제조업체

중견

제조업체

’21.12.31.까지

수입신고분

50%

30%

이 법 시행일이후 수입신고분

30%

-

□ ‘21년 감면율 한시 확대

ㅇ (좌 동)

ㅇ (감면율)

구 분

중소

제조업체

중견

제조업체

’21.12.31.까지

수입신고분

70%

50%

’22.1.1.이후

수입신고분

30%

-

<개정이유> 중소·중견기업의 투자 촉진 지원

<적용시기> 규칙 시행일 이후 수입하는 분부터 적용

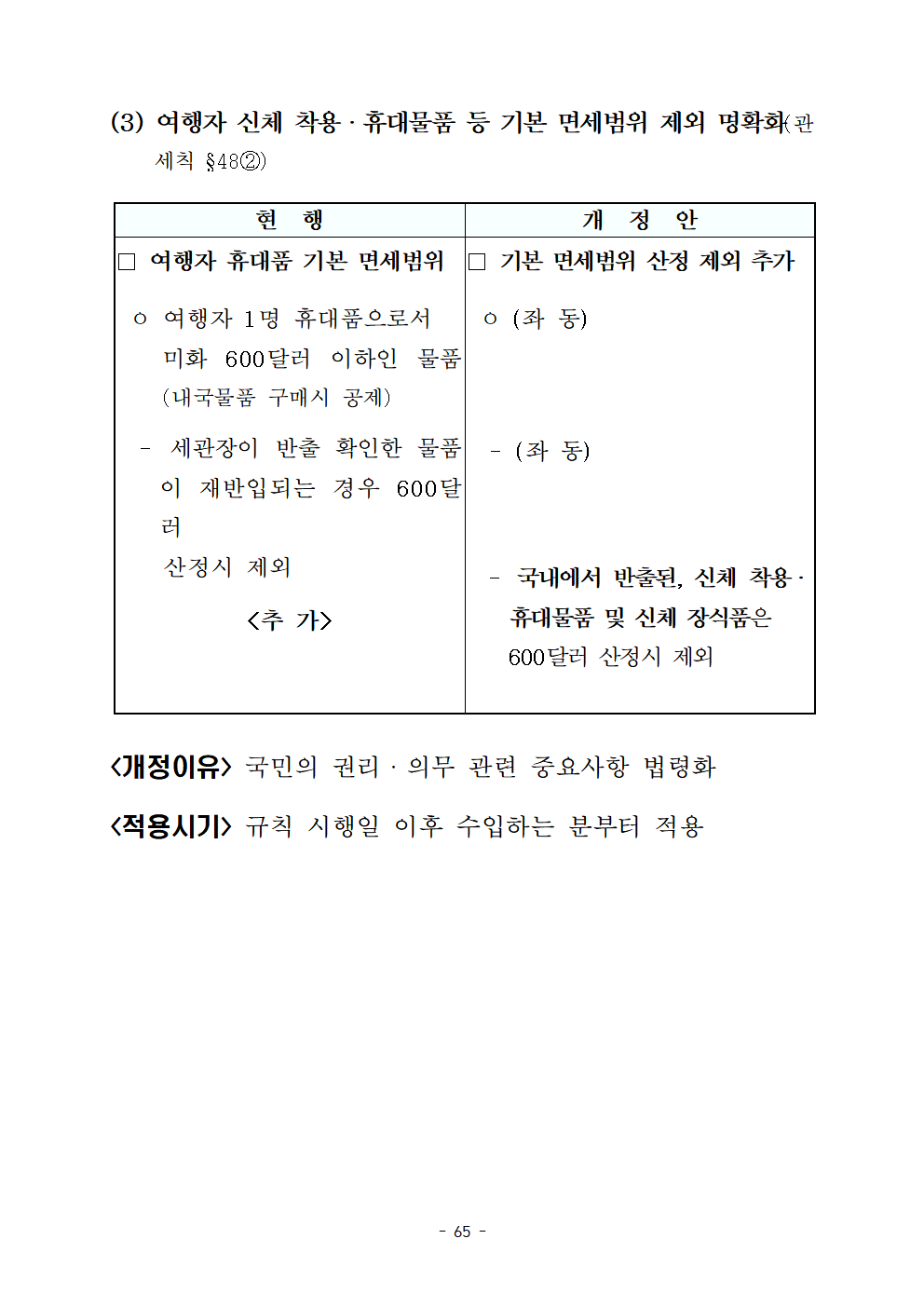

(3) 여행자 신체 착용ㆍ휴대물품 등 기본 면세범위 제외 명확화(관세칙 §48②)

현 행

개 정 안

□ 여행자 휴대품 기본 면세범위

ㅇ 여행자 1명 휴대품으로서

미화 600달러 이하인 물품(내국물품 구매시 공제)

- 세관장이 반출 확인한 물품이 재반입되는 경우 600달러

산정시 제외

<추 가>

□ 기본 면세범위 산정 제외 추가

ㅇ (좌 동)

- (좌 동)

- 국내에서 반출된, 신체 착용ㆍ휴대물품 및 신체 장식품은 600달러 산정시 제외

<개정이유> 국민의 권리ㆍ의무 관련 중요사항 법령화

<적용시기> 규칙 시행일 이후 수입하는 분부터 적용

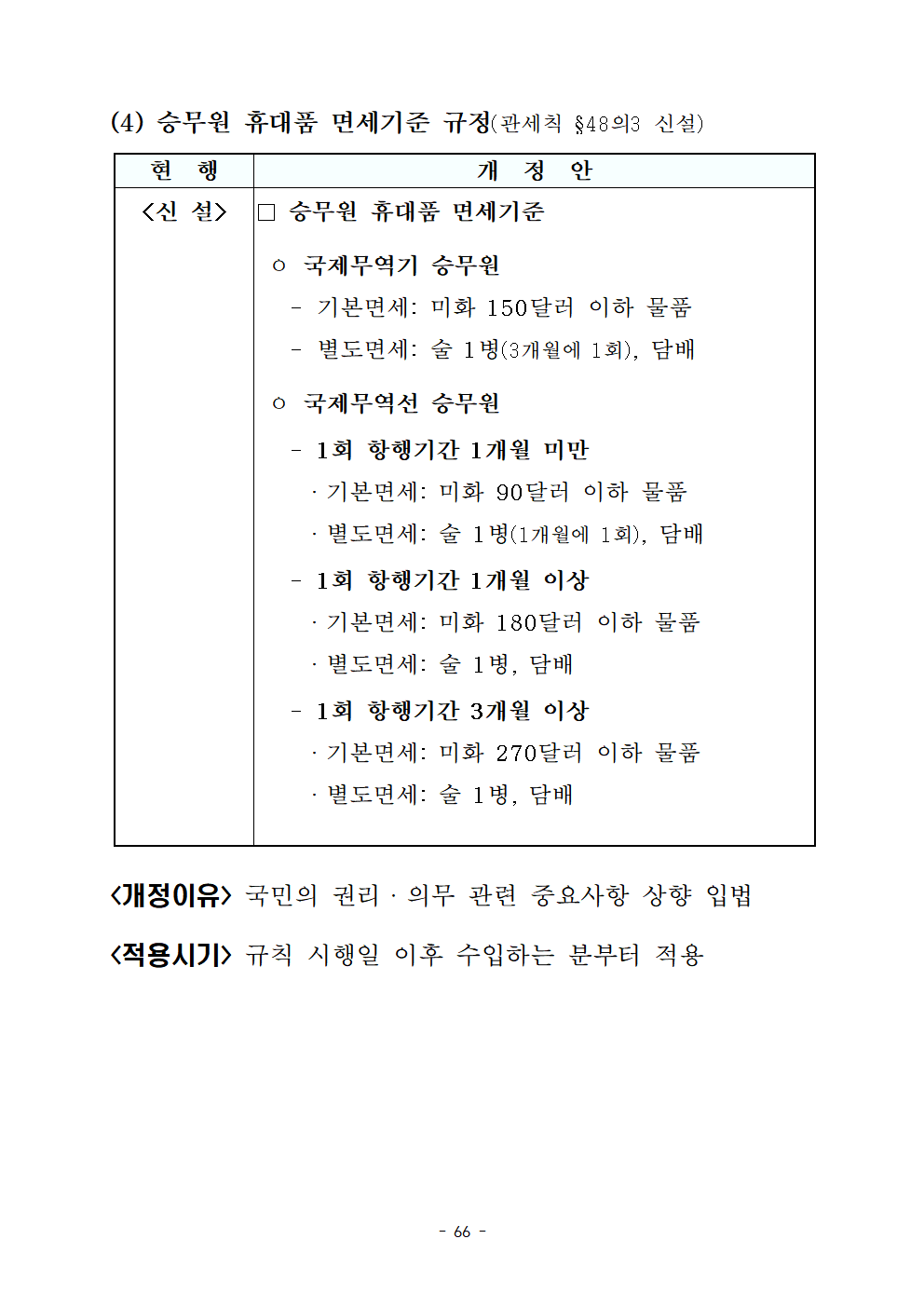

(4) 승무원 휴대품 면세기준 규정(관세칙 §48의3 신설)

현 행

개 정 안

<신 설>

□ 승무원 휴대품 면세기준

ㅇ 국제무역기 승무원

- 기본면세: 미화 150달러 이하 물품

- 별도면세: 술 1병(3개월에 1회), 담배

ㅇ 국제무역선 승무원

- 1회 항행기간 1개월 미만

ㆍ기본면세: 미화 90달러 이하 물품

ㆍ별도면세: 술 1병(1개월에 1회), 담배

- 1회 항행기간 1개월 이상

ㆍ기본면세: 미화 180달러 이하 물품

ㆍ별도면세: 술 1병, 담배

- 1회 항행기간 3개월 이상

ㆍ기본면세: 미화 270달러 이하 물품

ㆍ별도면세: 술 1병, 담배

<개정이유> 국민의 권리ㆍ의무 관련 중요사항 상향 입법

<적용시기> 규칙 시행일 이후 수입하는 분부터 적용

11 FTA관세법 시행규칙

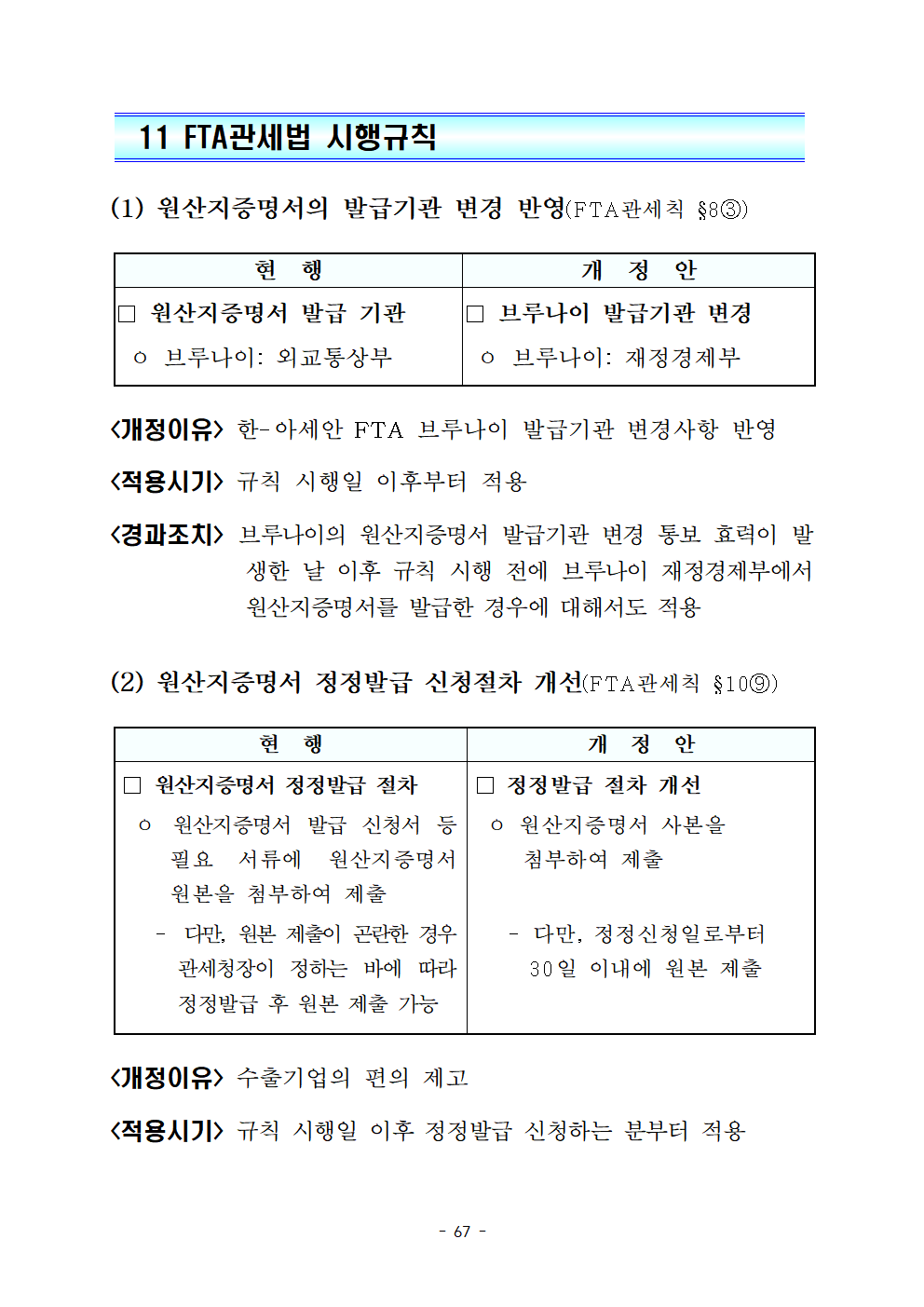

(1) 원산지증명서의 발급기관 변경 반영(FTA관세칙 §8③)

현 행

개 정 안

□ 원산지증명서 발급 기관

ㅇ 브루나이: 외교통상부

□ 브루나이 발급기관 변경

ㅇ 브루나이: 재정경제부

<개정이유> 한-아세안 FTA 브루나이 발급기관 변경사항 반영

<적용시기> 규칙 시행일 이후부터 적용

<경과조치> 브루나이의 원산지증명서 발급기관 변경 통보 효력이 발생한 날 이후 규칙 시행 전에 브루나이 재정경제부에서 원산지증명서를 발급한 경우에 대해서도 적용

(2) 원산지증명서 정정발급 신청절차 개선(FTA관세칙 §10⑨)

현 행

개 정 안

□ 원산지증명서 정정발급 절차

ㅇ 원산지증명서 발급 신청서 등 필요 서류에 원산지증명서 원본을 첨부하여 제출

- 다만, 원본 제출이 곤란한 경우 관세청장이 정하는 바에 따라 정정발급 후 원본 제출 가능

□ 정정발급 절차 개선

ㅇ 원산지증명서 사본을 첨부하여 제출

- 다만, 정정신청일로부터 30일 이내에 원본 제출

<개정이유> 수출기업의 편의 제고

<적용시기> 규칙 시행일 이후 정정발급 신청하는 분부터 적용

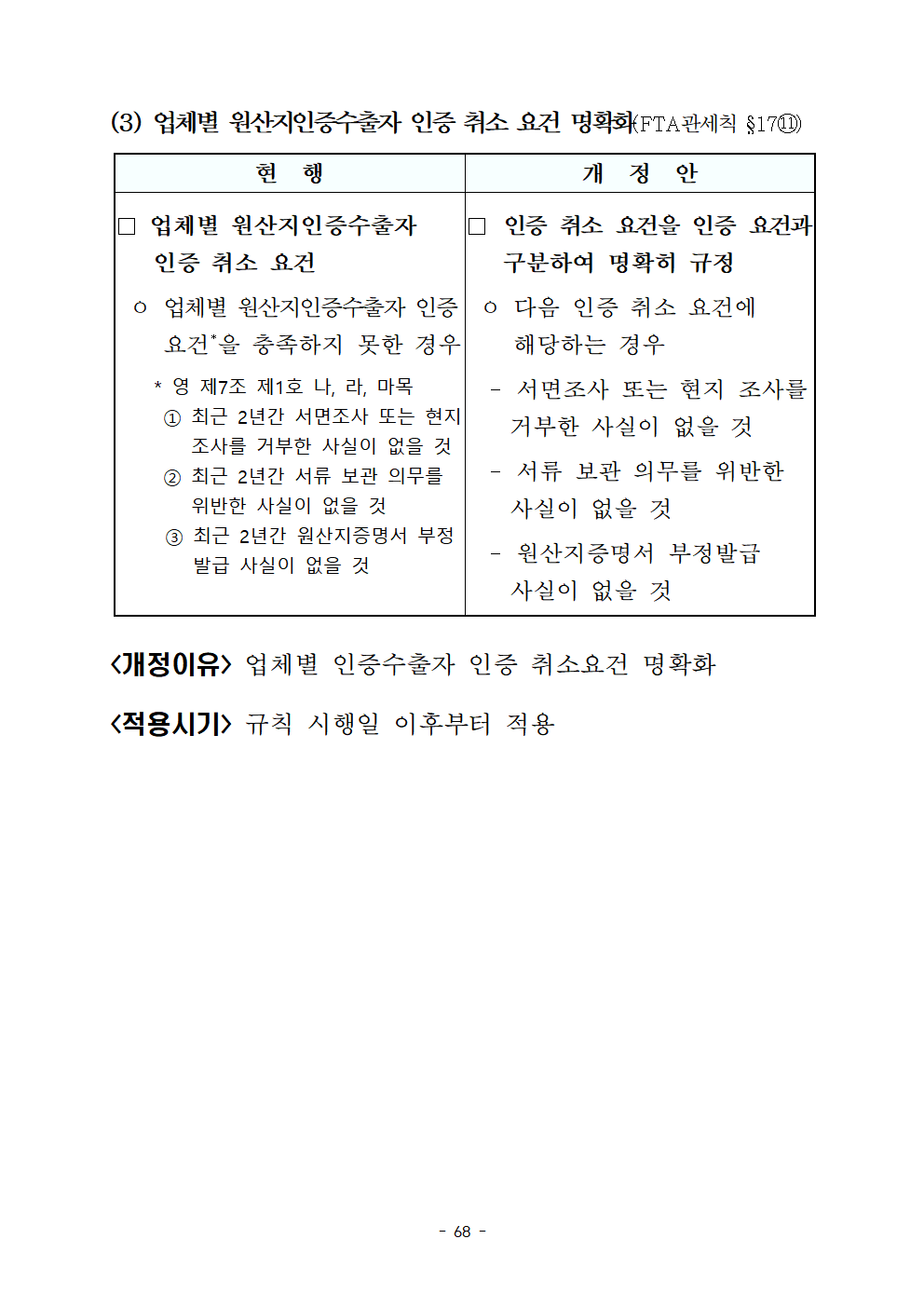

(3) 업체별 원산지인증수출자 인증 취소 요건 명확화(FTA관세칙 §17⑪)

현 행

개 정 안

□ 업체별 원산지인증수출자 인증 취소 요건

ㅇ 업체별 원산지인증수출자 인증 요건*을 충족하지 못한 경우

* 영 제7조 제1호 나, 라, 마목

① 최근 2년간 서면조사 또는 현지조사를 거부한 사실이 없을 것

② 최근 2년간 서류 보관 의무를 위반한 사실이 없을 것

③ 최근 2년간 원산지증명서 부정발급 사실이 없을 것

□ 인증 취소 요건을 인증 요건과 구분하여 명확히 규정

ㅇ 다음 인증 취소 요건에 해당하는 경우

- 서면조사 또는 현지 조사를 거부한 사실이 없을 것

- 서류 보관 의무를 위반한 사실이 없을 것

- 원산지증명서 부정발급 사실이 없을 것

<개정이유> 업체별 인증수출자 인증 취소요건 명확화

<적용시기> 규칙 시행일 이후부터 적용

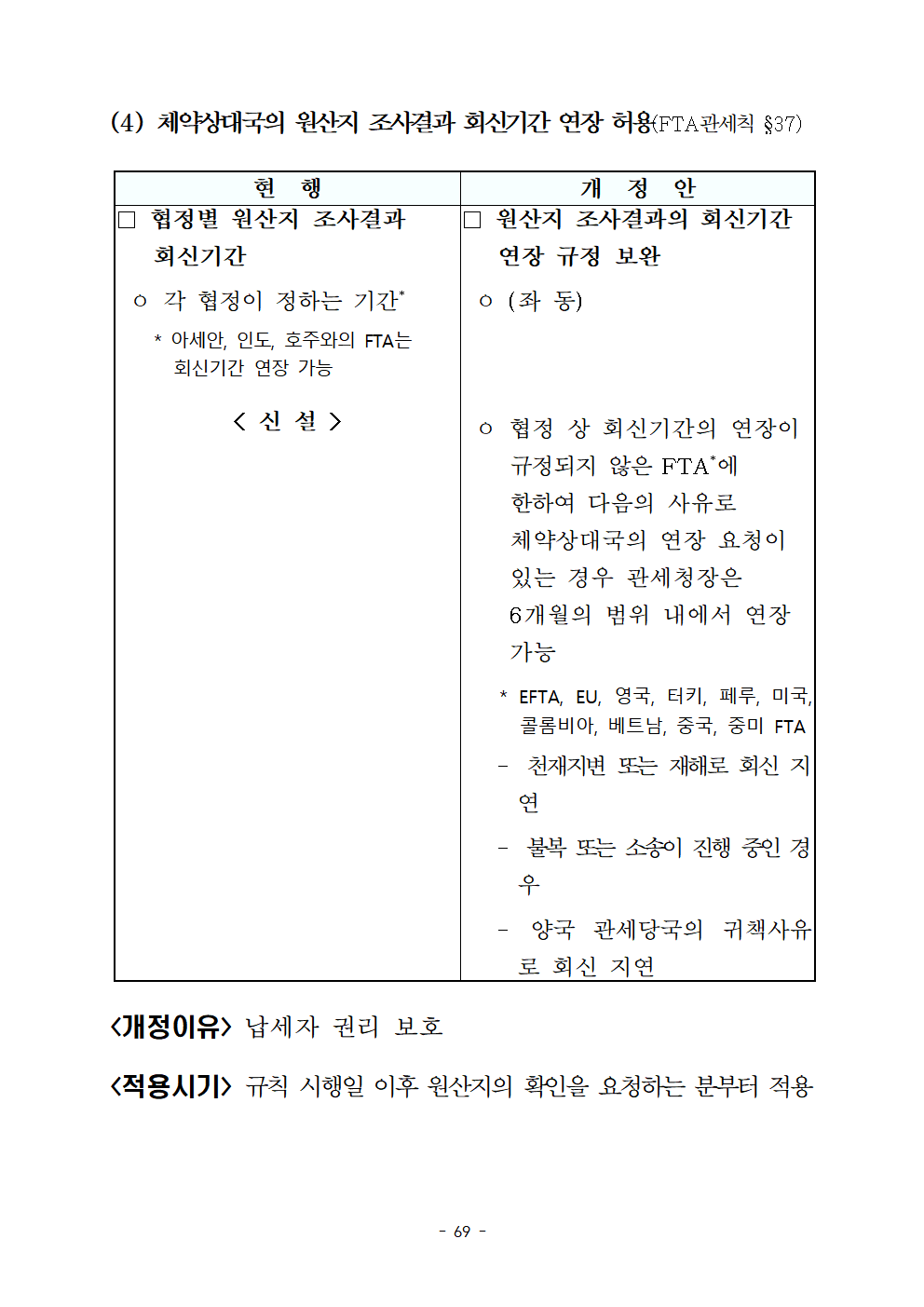

(4) 체약상대국의 원산지 조사결과 회신기간 연장 허용(FTA관세칙 §37)

현 행

개 정 안

□ 협정별 원산지 조사결과 회신기간

ㅇ 각 협정이 정하는 기간*

* 아세안, 인도, 호주와의 FTA는 회신기간 연장 가능

□ 원산지 조사결과의 회신기간 연장 규정 보완

ㅇ (좌 동)

< 신 설 >

ㅇ 협정 상 회신기간의 연장이 규정되지 않은 FTA*에 한하여 다음의 사유로 체약상대국의 연장 요청이 있는 경우 관세청장은 6개월의 범위 내에서 연장 가능

* EFTA, EU, 영국, 터키, 페루, 미국, 콜롬비아, 베트남, 중국, 중미 FTA

- 천재지변 또는 재해로 회신 지연

- 불복 또는 소송이 진행 중인 경우

- 양국 관세당국의 귀책사유로 회신 지연

<개정이유> 납세자 권리 보호

<적용시기> 규칙 시행일 이후 원산지의 확인을 요청하는 분부터 적용

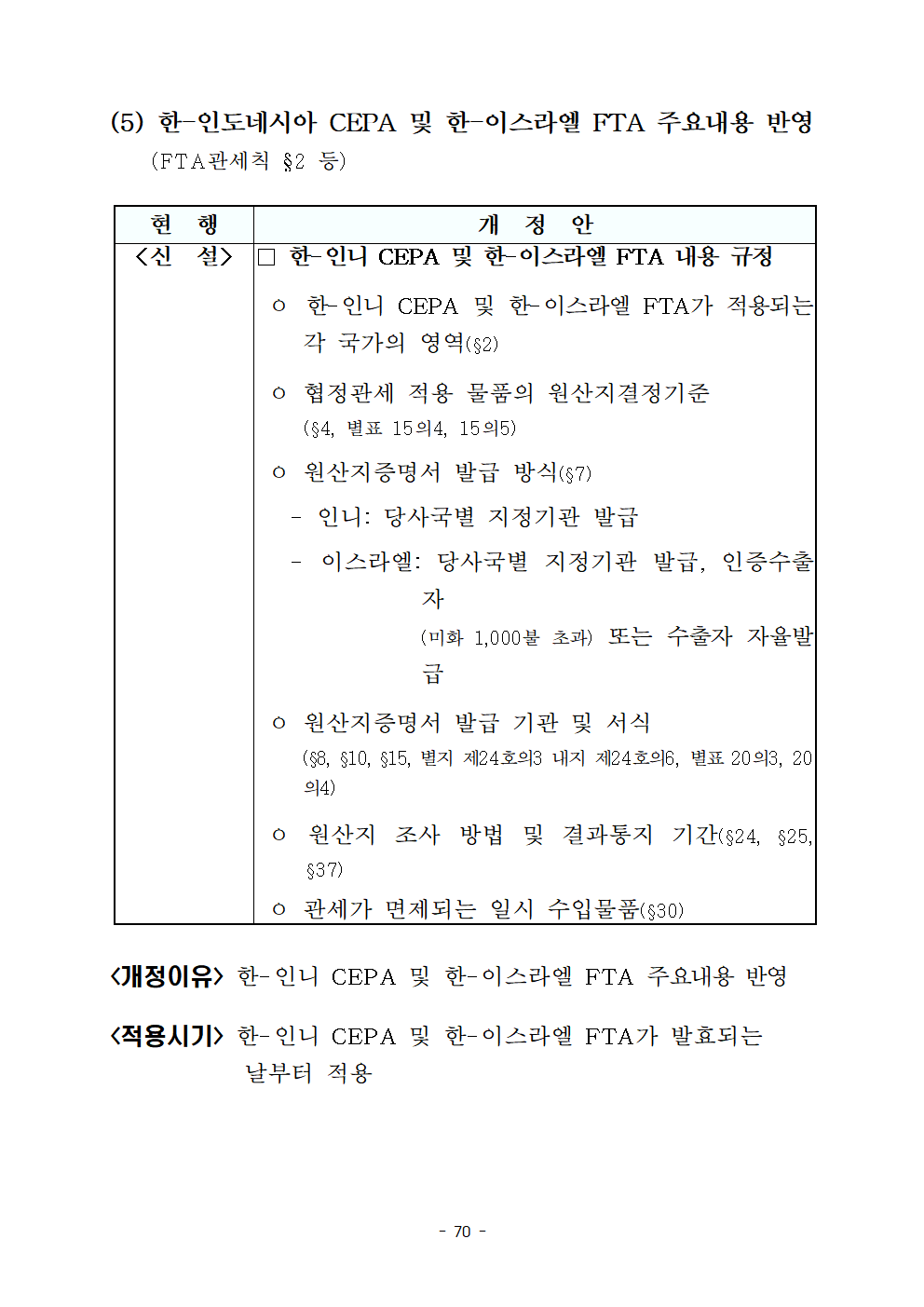

(5) 한-인도네시아 CEPA 및 한-이스라엘 FTA 주요내용 반영(FTA관세칙 §2 등)

현 행

개 정 안

<신 설>

□ 한-인니 CEPA 및 한-이스라엘 FTA 내용 규정

ㅇ 한-인니 CEPA 및 한-이스라엘 FTA가 적용되는 각 국가의 영역(§2)

ㅇ 협정관세 적용 물품의 원산지결정기준(§4, 별표 15의4, 15의5)

ㅇ 원산지증명서 발급 방식(§7)

- 인니: 당사국별 지정기관 발급

- 이스라엘: 당사국별 지정기관 발급, 인증수출자(미화 1,000불 초과) 또는 수출자 자율발급

ㅇ 원산지증명서 발급 기관 및 서식(§8, §10, §15, 별지 제24호의3 내지 제24호의6, 별표 20의3, 20의4)

ㅇ 원산지 조사 방법 및 결과통지 기간(§24, §25, §37)

ㅇ 관세가 면제되는 일시 수입물품(§30)

<개정이유> 한-인니 CEPA 및 한-이스라엘 FTA 주요내용 반영

<적용시기> 한-인니 CEPA 및 한-이스라엘 FTA가 발효되는 날부터 적용

'판교핫뉴스1' 카테고리의 다른 글

| 58년만의 혁신, 건설관련 공제조합 전면개편 추진-과감한 경영쇄신 및 투명한 의사결정체계 구축을 통해 건설산업의 미래 100년 뒷받침 (0) | 2021.02.10 |

|---|---|

| [부처합동]국민 건강과 직결된 매일매일의 먹거리 안전, 정부는 국가적 현안으로 엄중히 챙기겠습니다 (0) | 2021.02.09 |

| 중기부, 폐업부터 재기까지 돕는 묶어서 지원한다 (0) | 2021.02.09 |

| 2050 탄소중립 실현을 위한 「민관합동 탄소중립 기술기획위원회」출범-탄소중립 중점기술 선정(상반기), 기술로드맵 수립(하반기) (0) | 2021.02.09 |

| 과학기술정보통신부 장관, 통신3사 대표와 신년간담회 가져 (0) | 2021.02.09 |