2020년 사업보고서 중점점검 결과

등록일 2021-06-01

제 목 : 2020년 사업보고서 중점점검 결과

Ⅰ 배 경

□ 금융감독원은 매년 상장법인 등이 제출한 사업보고서가 작성기준에 따라 적정하게 작성되었는지 중점점검*을 실시

* 12월 결산법인의 사업보고서에 금융감독원이 사전예고(’21.2.22.)한 중점 점검항목이 기업공시서식 작성기준에 따라 적정하게 작성되었는지 여부를 점검

◦점검결과 기재미흡사항은 회사에 통보하여 자진정정하거나 차기보고서에 반영하도록 지도

Ⅱ 점검 결과

▣(재무사항) 미흡률은 24.7%로서 전년(44.5%) 대비 개선(19.8%p)되었으며, 이는 전년도에 미흡률이 높았던 신규점검항목*의 기재수준 개선에 기인

* 「내부감사기구와 감사인간 논의 내용」 기재토록 공시서식 개정(‘20.1월)

▣(비재무사항)미흡률은 84.5%로서, 전년(46.3%) 대비 증가(38.2%p)되었으며, 이는 상법 시행령 개정 관련 정관 및 배당에 관한 사항 추가 등 최근 개정된 서식이 점검항목으로 다수 포함된데 기인

(재무사항) 점검대상 2,602사* 중 643사에서 기재 미흡사항이 발견(미흡률:24.7%)되어 전년보다 19.8%p 감소하였고, 전반적으로 개선 추세

* ’20년 사업보고서 제출회사(12월 결산법인) 총 2,808사 중 금융회사 등을 제외한 2,602사(상장 : 2,206사, 비상장 : 396사)

◦주요 미흡사항 유형(비중)은 ❶내부감사기구와 외부감사인간 논의내용 기재 미흡(36.4%), ❷외부감사제도 운영현황 공시 미흡(21.1%), ❸재무제표 재작성 등 영향 공시 미흡(9.2%), ❹전‧당기 감사인 의견불일치 관련 기재미흡(1.7%) 등

- 항목(❶)은 전년(61.7%)대비 개선되었으나 여전히 높은 수준이며, 최근 공시서식이 개정*된 항목(❷) 및 신규점검항목(❹) 등에서 미흡사항이 다수 발견

* 감사보수 및 시간을 계약내용과 실제수행내역으로 구분하여 기재(‘20.6월)

주요 기재 미흡사항

❶「감사인의 감사의견 등」에 내부감사기구와 외부감사인 간 논의내용을 기재하여야 하는데도 이를 사업보고서 본문에 누락

❷ 「감사인의 감사의견 등」에 회계감사 보수 및 시간을 계약내역과 실제수행내역을 구분 기재하여야 함에도 이를 누락하거나 미구분

❸「기타 재무에 관한 사항」에 합병, 영업양수도 및 재무제표 재작성 등 중요한 정보를 기재하여야 하는데도 이를 누락

❹전‧당기 감사인간 의견불일치로 비교표시 전기재무제표가 수정된 경우 불일치 세부정보를 누락하거나 조정협의회 개최내용을 누락

(비재무사항) 점검대상 2,391사* 중 2,021사에서 기재 미흡사항이 최소 1건 이상 발견(미흡률:84.5%)되어 전년보다 38.2%p 증가

* ’20년 사업보고서 제출회사(12월 결산법인) 총 2,808사 중 일부 비상장사 등을 제외한 2,391사(상장 : 2,287사, 비상장 : 104사)

◦2년 연속 점검항목인 직접금융 자금의 사용, 제약‧바이오 공시 관련 기재수준은 전년 대비 개선*된 반면,

* 직접금융 자금의 사용 [’19년(40.4%) → ’20년(32.1%)]

제약·바이오 공시 모범사례 [’19년(60.6%) → ’20년(57.3%)]

◦신규 점검항목인 배당에 관한 사항은 배당 정책의 투명성 확보 등을 위해 작성기준이 강화되면서 미흡률이 다소 높음(63.0%)

◦특례상장기업 공시는 최근 신설된 기재항목에 대한 부실기재가 다수 발생하여 미흡률이 전년 대비 증가(44.5% → 80.0%)

주요 기재 미흡사항

❶ (상법 시행령 개정 관련 사항) 정관 변경이 주총 안건에 포함되었는지 여부를 기재누락하거나 과거 3년간 정관 변경이력을 부실기재

❷ (배당에 관한 사항) 배당수준의 방향성, 배당목표 결정시 사용된 재무지표 산출방법 등 구체적인 배당정책을 부실기재

❸ (특례상장기업) 관리종목 지정유예 해당여부, 유예종료시점 기재를 누락하거나 미사용자금에 대한 운용내역을 부실기재

❹(타법인 출자현황) 출자회사의 상장·비상장 여부 기재를 누락하거나, 최근 사업연도 총자산·당기순손익 등 재무현황을 부실기재

☞ (붙임) 2020년 사업보고서 점검결과 상세내역 참조

Ⅲ 향후 계획

□ 점검결과 미흡사항이 발견된 기업에 대해서 다음 정기보고서 작성시 참고할 수 있도록 유의사항을 안내

◦다수 항목을 부실 기재하거나 주요서류를 첨부 누락한 기업은 ’20년 사업보고서를 자진정정토록 하고, 재무사항 점검결과는 표본심사 대상 회사 선정 시 참고

□ 공시설명회* 등을 통해 사업보고서 점검항목별 작성 모범사례를 안내하는 등 올바른 사업보고서 작성방법에 대해 홍보·교육 지속

* 공시설명회는 코로나19 확산 경과에 따라 일정을 확정하여 안내할 예정

☞ 본 자료를 인용하여 보도할 경우에는 출처를 표기하여 주시기 바랍니다.(http://www.fss.or.kr)

붙임 2020년 사업보고서 점검결과 상세내역

Ⅰ 점검 개요

□ 사업보고서는 기업의 연간 사업·재무현황을 총괄 정리한 자료로서, 투자자가 기업을 파악하고 투자판단을 하는데 기초가 되는 공시서류

◦ 상장법인 등*은 사업보고서를 작성하여 결산 종료일로부터 90일 이내에 전자공시시스템(DART)에 공시하여야 함

* ①주권상장법인, ②채권상장법인, ③모집·매출실적이 있는 법인, ④주주수 500인 이상 외부감사대상 법인

□ 금융감독원은 주권상장법인 등이 사업보고서를 충실하게 작성하도록 유도하고 부주의로 인한 기재미흡을 최소화하기 위해

◦ 12월 결산법인의 2020년도 사업보고서 중점 점검항목을 사전 예고(’21.2.22.)하고, ’21.4월 중 중점점검을 실시

< 점검대상 및 점검항목 >

▣(점검대상) 재무사항은 상장법인 2,206사, 비상장법인 396사 등 총 2,602사, 비재무사항은 상장법인 2,287사, 비상장법인 104사 등 총 2,391사

▣(점검항목) 재무사항 9개, 비재무사항 7개 등 총 16개 항목

◦(재무사항) 점검의 효율성을 제고하기 위하여 주요 재무공시사항 및 최근 공시서식 개정항목 등 중요사항 위주로 점검항목을 간소화

* ➀ 요약재무정보 기재형식, ➁ 재무제표 재작성시 사유 및 영향 공시, ➂ 재고자산 보유현황 공시, ➃ 대손충당금 설정 현황 공시, ➄ 감사보수 및 시간 등 기재여부, ➅ 내부회계관리제도 검토‧감사보고서 및 운영보고서 제출현황, ➆ 핵심감사항목 기재현황, ➇ 내부감사기구와 외부감사인간 논의내용 공시, ➈ 전‧당기 감사인 의견불일치 관련 조정협의회 및 불일치 관련 공시

◦(비재무사항) 상법 시행령 개정 관련 사항 등 최근 공시서식 개정사항, 기업 자금 운용 관련 사항, 특례상장기업 및 제약·바이오 공시 등 점검

* ① 상법 시행령 개정 관련 사항, ② 배당에 관한 사항, ③ 특례상장기업 공시, ④ 직접금융 자금의 사용, ⑤ 제약·바이오 공시 모범사례, ⑥ 타법인 출자현황, 제재현황

※ 사업보고서 중점점검은 기재내용의 진실성을 점검하는 것은 아니므로 미흡사항이 없다는 것이 재무제표상 회계기준 위배사항이 없다는 것을 의미하지는 않음

Ⅱ 점검 결과

1 재무사항

□ (미흡률 추이) 점검대상 2,602사 중 643사(24.7%)에서 미흡사항이 발견되었으며, 전년(1,112사, 44.5%) 대비 미흡률은 19.8%p 감소

◦‘19년은 신규 점검항목인 ?내부감사기구와 감사인 간 논의 내용? 기재 누락이나 부실기재에 따라 미흡률이 비정상적으로 높았으나,

- 미흡사항 지도 및 개정내용의 숙지 등에 따라 ‘20년에는 동 항목에 대한 미흡회사가 크게 감소(939사 → 381사)하여 전체 미흡률이 낮아졌으며, 전반적으로 개선 추세

사업보고서 재무공시사항 점검 결과 현황 (단위 : 사, %)

구분 ’17년 ’18년 ‘19년 ’20년

미흡회사 809 684 1,112 643

(비율) -33.7 -27.6 -44.5 -24.7

점검대상 2,401 2,481 2,500 2,602

□(미흡 건수별 분포) ?내부감사기구와 감사인 간 논의 내용? 부실기재 비율이 감소함에 따라 미흡사항이 1∼2건인 회사는 전년대비 절반으로 감소(40.3%→20.3%)하였고, 3건 이상인 회사는 전년과 유사

미흡사항의 건수별 분포 (단위: 사, %)

미흡 '18년 ‘19년 '20년

건수 회사수 (비중) 회사수 (비중) 회사수 (비중)

없음 1,797 -72.5 1,388 -55.5 1,959 -75.3

1∼2 542 -21.8 1,007 -40.3 529 -20.4

3∼ 142 -5.7 105 -4.2 114 -4.3

합 계 2,481 -100 2,500 -100 2,602 -100

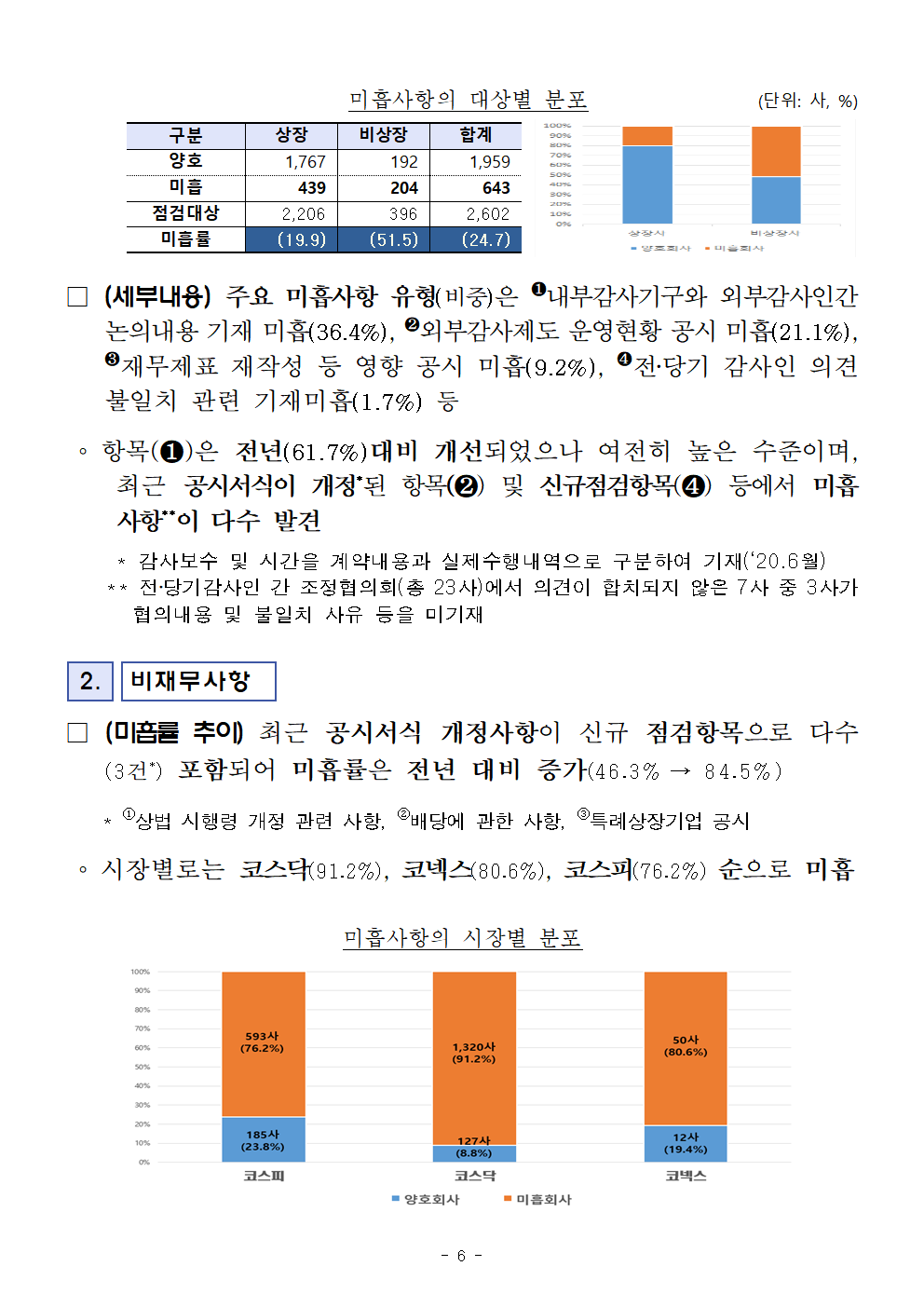

□ (대상별 분포) 비상장회사의 미흡률은 51.5%(총 396사 중 204사)로 상장회사(19.9%)보다 2배 이상 높은 수준이며, 감사보수‧시간 등 외부감사제도 운영현황의 단순기재 누락이 대부분을 차지

미흡사항의 대상별 분포 (단위: 사, %)

구분 상장 비상장 합계

양호 1,767 192 1,959

미흡 439 204 643

점검대상 2,206 396 2,602

미흡률 -19.9 -51.5 -24.7

□ (세부내용) 주요 미흡사항 유형(비중)은 ❶내부감사기구와 외부감사인간 논의내용 기재 미흡(36.4%), ❷외부감사제도 운영현황 공시 미흡(21.1%), ❸재무제표 재작성 등 영향 공시 미흡(9.2%), ❹전‧당기 감사인 의견불일치 관련 기재미흡(1.7%) 등

◦항목(❶)은 전년(61.7%)대비 개선되었으나 여전히 높은 수준이며, 최근 공시서식이 개정*된 항목(❷) 및 신규점검항목(❹) 등에서 미흡사항**이 다수 발견

* 감사보수 및 시간을 계약내용과 실제수행내역으로 구분하여 기재(‘20.6월)

** 전‧당기감사인 간 조정협의회(총 23사)에서 의견이 합치되지 않은 7사 중 3사가 협의내용 및 불일치 사유 등을 미기재

2 비재무사항

□ (미흡률 추이) 최근 공시서식 개정사항이 신규 점검항목으로 다수(3건*) 포함되어 미흡률은 전년 대비 증가(46.3%→ 84.5%)

* ①상법 시행령 개정 관련 사항, ②배당에 관한 사항, ③특례상장기업 공시

◦시장별로는 코스닥(91.2%), 코넥스(80.6%), 코스피(76.2%) 순으로 미흡

미흡사항의 시장별 분포

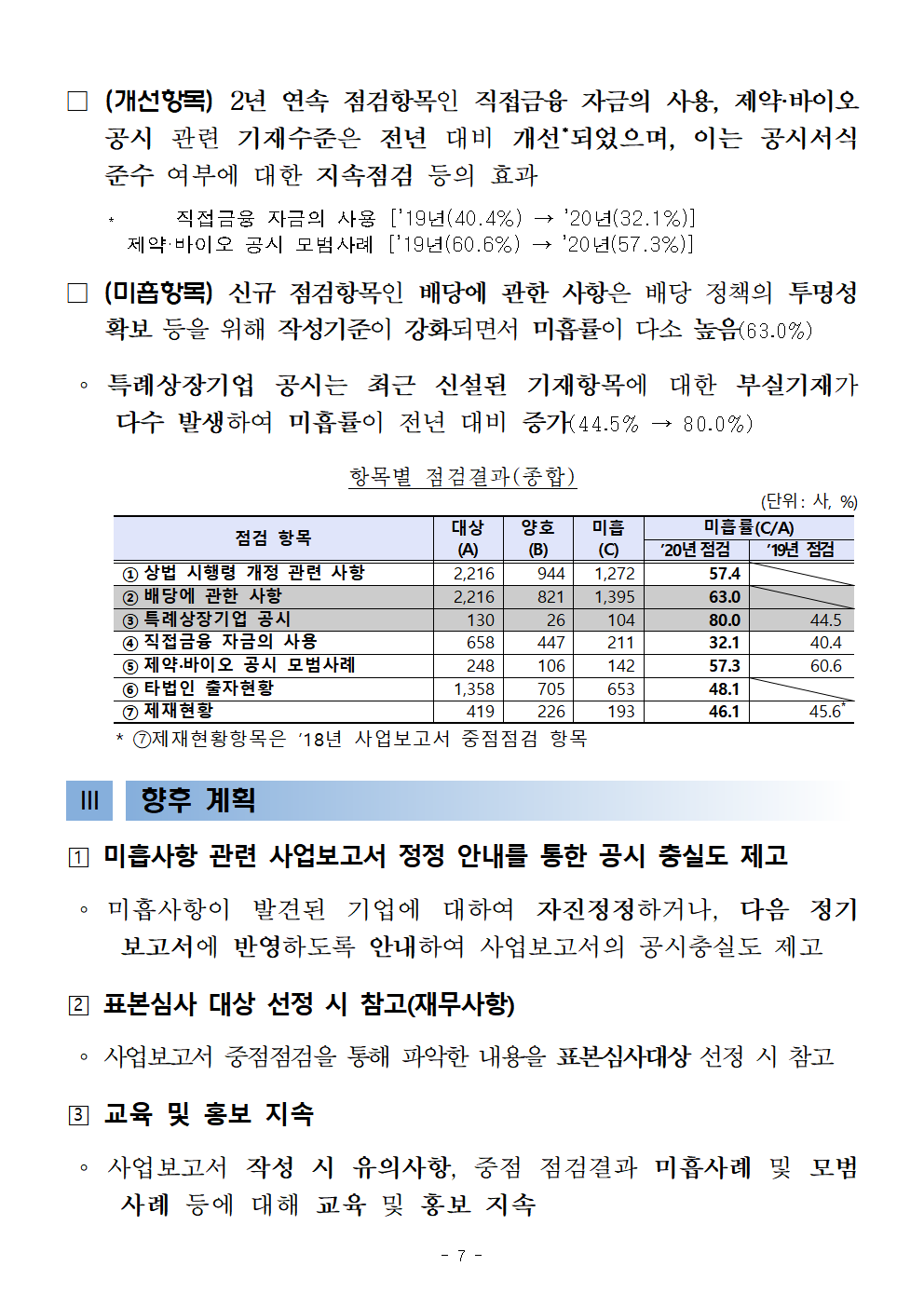

□ (개선항목) 2년 연속 점검항목인 직접금융 자금의 사용, 제약·바이오 공시 관련 기재수준은 전년 대비 개선*되었으며, 이는 공시서식 준수 여부에 대한 지속점검 등의 효과

*직접금융 자금의 사용 [’19년(40.4%) → ’20년(32.1%)]

제약·바이오 공시 모범사례 [’19년(60.6%) → ’20년(57.3%)]

□ (미흡항목) 신규 점검항목인 배당에 관한 사항은 배당 정책의 투명성 확보 등을 위해 작성기준이 강화되면서 미흡률이 다소 높음(63.0%)

◦ 특례상장기업 공시는 최근 신설된 기재항목에 대한 부실기재가 다수 발생하여 미흡률이 전년 대비 증가(44.5% → 80.0%)

항목별 점검결과(종합)

(단위: 사, %)

점검 항목 대상 양호 미흡 미흡률(C/A)

(A) (B) (C) ’20년점검 ’19년 점검

①상법 시행령 개정 관련 사항 2,216 944 1,272 57.4

②배당에 관한 사항 2,216 821 1,395 63

③특례상장기업 공시 130 26 104 80 44.5

④직접금융 자금의 사용 658 447 211 32.1 40.4

⑤제약·바이오 공시 모범사례 248 106 142 57.3 60.6

⑥타법인 출자현황 1,358 705 653 48.1

⑦제재현황 419 226 193 46.1 45.6*

* 제재현황항목은 ’18년 사업보고서 중점점검 항목

Ⅲ 향후 계획

미흡사항 관련 사업보고서 정정 안내를 통한 공시 충실도 제고

◦ 미흡사항이 발견된 기업에 대하여 자진정정하거나, 다음 정기보고서에 반영하도록 안내하여 사업보고서의 공시충실도 제고

표본심사 대상 선정 시 참고(재무사항)

◦ 사업보고서 중점점검을 통해 파악한 내용을 표본심사대상 선정 시 참고

교육 및 홍보 지속

◦ 사업보고서 작성 시 유의사항, 중점 점검결과 미흡사례 및 모범사례 등에 대해 교육 및 홍보 지속