2020년 정기 신용위험평가 결과 및 향후 계획

등록일 2020-12-28

제 목 : 2020년 정기 신용위험평가 결과 및 향후 계획

1. 평가 결과

□(개요)채권은행은 ’20년 정기 신용위험평가를 통해 157개사를 부실징후기업으로 선정(전년 대비 53개사 감소)

◦C등급은 66개사로 전년 대비 7개사 증가한 반면, D등급은 91개사로 전년 대비 60개사 감소

◦대기업*은 4개사로 전년 대비 5개사 감소하였으며, 중소기업*은 153개사로 전년 대비 48개사 감소

* (대기업)금융권 신용공여 500억원 이상, (중소기업)금융권 신용공여 500억원 미만

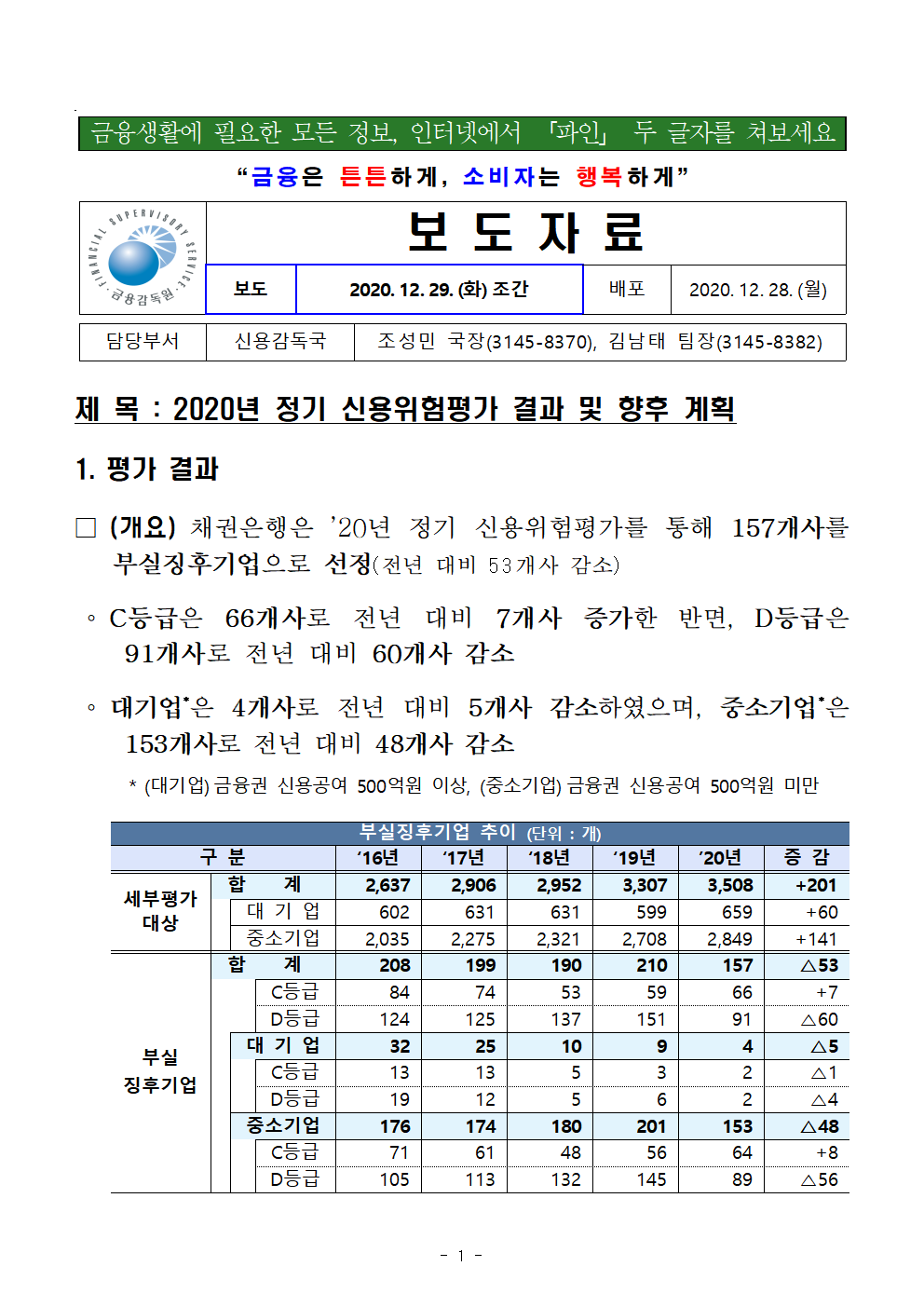

부실징후기업 추이 (단위 : 개)

구 분 ‘16년 ‘17년 ‘18년 ‘19년 ’20년 증 감

세부평가대상 합 계 2,637 2,906 2,952 3,307 3,508 201

대기업 602 631 631 599 659 60

중소기업 2,035 2,275 2,321 2,708 2,849 141

부실 합 계 208 199 190 210 157 △53

징후기업 C등급 84 74 53 59 66 7

D등급 124 125 137 151 91 △60

대기업 32 25 10 9 4 △5

C등급 13 13 5 3 2 △1

D등급 19 12 5 6 2 △4

중소기업 176 174 180 201 153 △48

C등급 71 61 48 56 64 8

D등급 105 113 132 145 89 △56

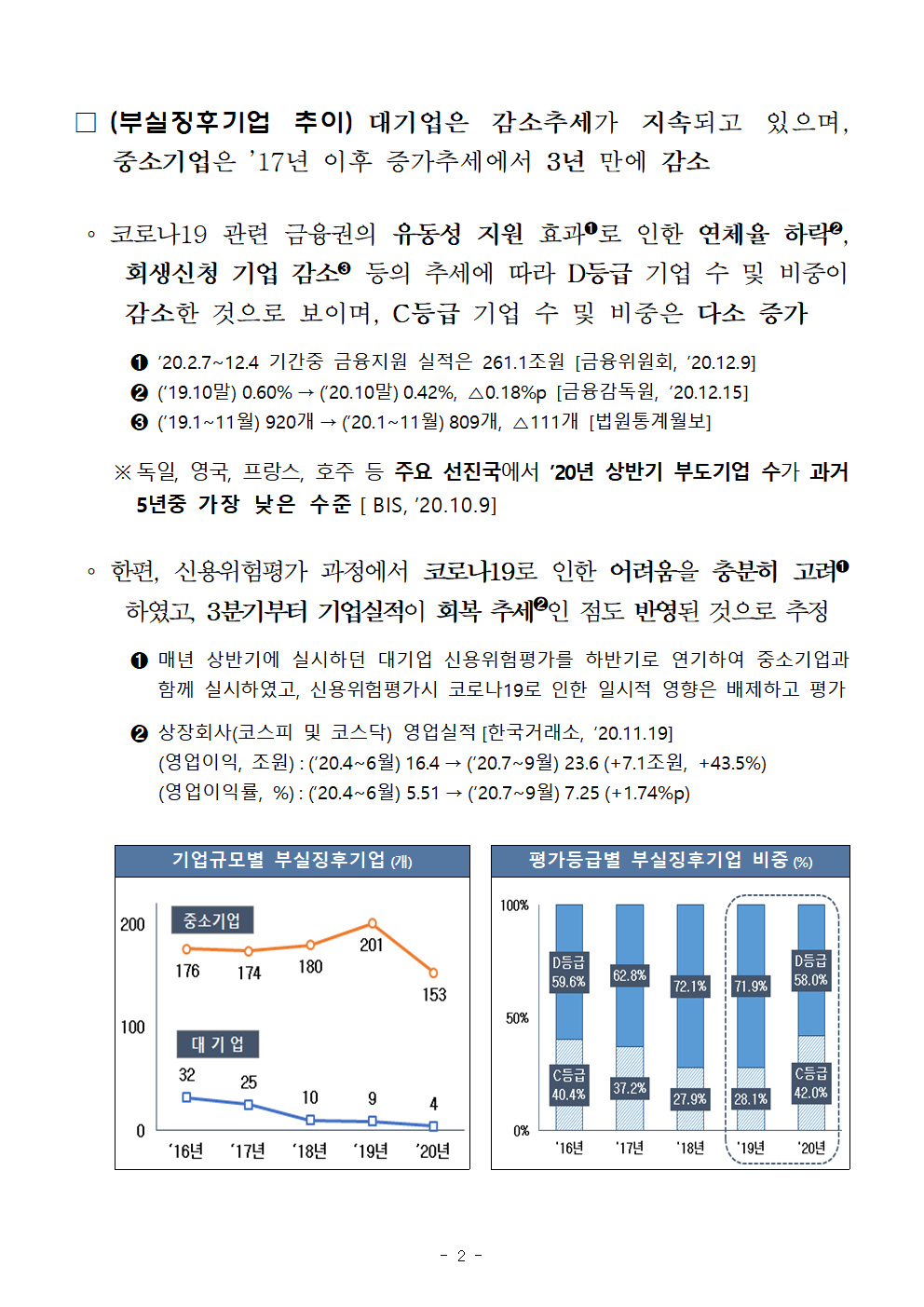

□(부실징후기업 추이)대기업은 감소추세가 지속되고 있으며, 중소기업은 ’17년 이후 증가추세에서 3년 만에 감소

◦코로나19 관련 금융권의 유동성 지원 효과➊로 인한 연체율 하락➋, 회생신청 기업 감소➌ 등의 추세에 따라 D등급 기업 수 및 비중이 감소한 것으로 보이며, C등급 기업 수 및 비중은 다소 증가

➊’20.2.7~12.4 기간중 금융지원 실적은 261.1조원 [금융위원회, ’20.12.9]

➋(‘19.10말)0.60%→(’20.10말)0.42%, △0.18%p [금융감독원, ’20.12.15]

➌(’19.1~11월)920개→(’20.1~11월)809개, △111개 [법원통계월보]

※독일, 영국, 프랑스, 호주 등 주요 선진국에서 ’20년 상반기 부도기업 수가 과거 5년중 가장 낮은 수준[BIS,’20.10.9]

◦한편, 신용위험평가 과정에서 코로나19로 인한 어려움을 충분히 고려➊하였고, 3분기부터 기업실적이 회복 추세➋인 점도 반영된 것으로 추정

➊매년 상반기에 실시하던 대기업 신용위험평가를 하반기로 연기하여 중소기업과 함께 실시하였고, 신용위험평가시 코로나19로 인한 일시적 영향은 배제하고 평가

➋상장회사(코스피 및 코스닥) 영업실적[한국거래소, ’20.11.19]

(영업이익, 조원):(’20.4~6월)16.4→(’20.7~9월)23.6(+7.1조원, +43.5%)

(영업이익률, %):(’20.4~6월)5.51→(’20.7~9월)7.25(+1.74%p)

기업규모별 부실징후기업(개) 평가등급별 부실징후기업 비중(%)

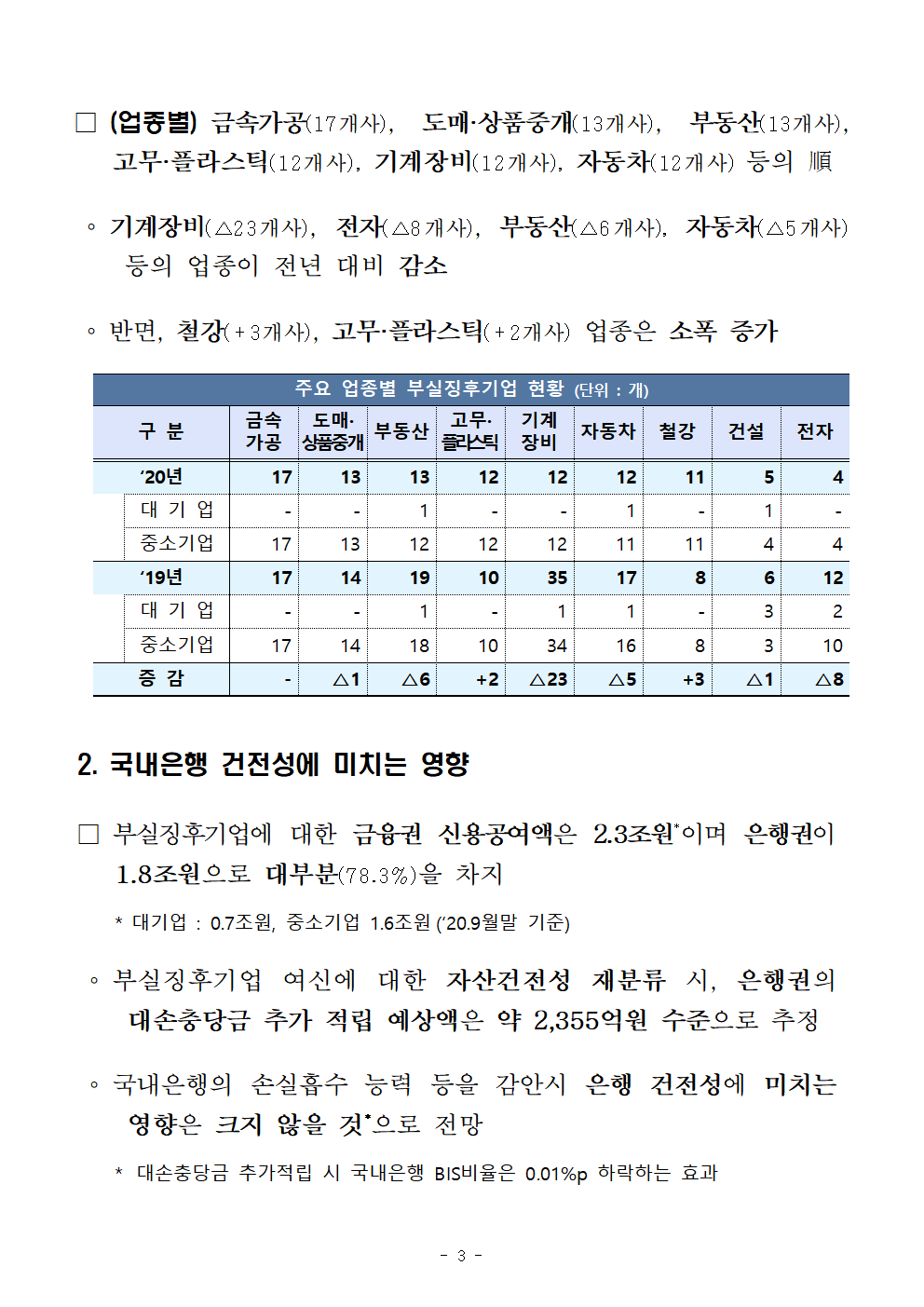

□(업종별)금속가공(17개사), 도매·상품중개(13개사), 부동산(13개사), 고무·플라스틱(12개사), 기계장비(12개사), 자동차(12개사) 등의 順

◦기계장비(△23개사), 전자(△8개사), 부동산(△6개사), 자동차(△5개사) 등의 업종이 전년 대비 감소

◦반면, 철강(+3개사), 고무·플라스틱(+2개사) 업종은 소폭 증가

주요 업종별 부실징후기업 현황 (단위 : 개)

구 분 금속 도매· 부동산 고무· 기계 자동차 철강 건설 전자

가공 상품중개 플라스틱 장비

‘20년 17 13 13 12 12 12 11 5 4

대 기 업 - - 1 - - 1 - 1 -

중소기업 17 13 12 12 12 11 11 4 4

‘19년 17 14 19 10 35 17 8 6 12

대 기 업 - - 1 - 1 1 - 3 2

중소기업 17 14 18 10 34 16 8 3 10

증 감 - △1 △6 2 △23 △5 3 △1 △8

2. 국내은행 건전성에 미치는 영향

□부실징후기업에 대한 금융권 신용공여액은 2.3조원*이며 은행권이 1.8조원으로 대부분(78.3%)을 차지

* 대기업 : 0.7조원, 중소기업 1.6조원(‘20.9월말 기준)

◦부실징후기업 여신에 대한 자산건전성 재분류 시, 은행권의 대손충당금 추가 적립 예상액은 약 2,355억원 수준으로 추정

◦국내은행의 손실흡수 능력 등을 감안시 은행 건전성에 미치는 영향은 크지 않을 것*으로 전망

* 대손충당금 추가적립 시 국내은행 BIS비율은 0.01%p 하락하는 효과

3. 향후 계획

□부실징후기업에 대해서는 조기에 경영정상화가 이루어질 수 있도록 워크아웃 등 구조조정을 신속하게 추진하고,

◦부실징후기업 중 워크아웃 등을 신청하지 않는 기업에 대해서는 채권은행이 사후관리*를 강화하도록 지도

*부실징후기업이 정당한 사유없이 구조조정을 지연하는 경우, 주채권은행은 기업의 상환능력 등을 감안하여 필요한 조치를 강구해야 함(기촉법§7)

□일시적 경영위기 기업에 대해서는 채권은행이 신속금융지원․프리워크아웃 프로그램 등을 통해 적극 지원하도록 유도

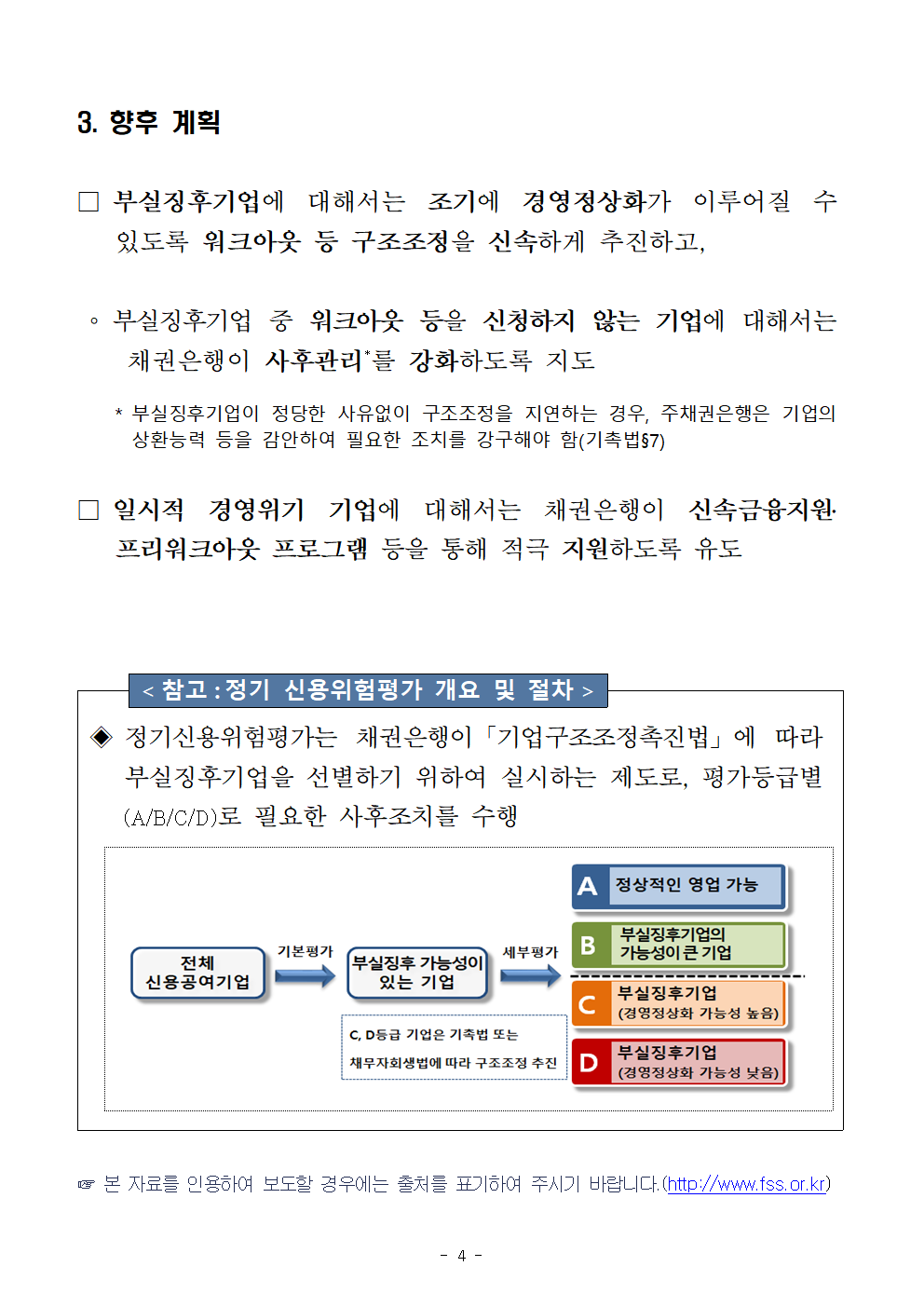

<참고:정기 신용위험평가 개요 및 절차>

◈정기신용위험평가는 채권은행이「기업구조조정촉진법」에 따라 부실징후기업을 선별하기 위하여 실시하는 제도로, 평가등급별(A/B/C/D)로 필요한 사후조치를 수행

☞ 본 자료를 인용하여 보도할 경우에는 출처를 표기하여 주시기 바랍니다.(http://www.fss.or.kr)

참 고 국내은행의 중소기업 금융지원 제도

□ 국내은행은 경영애로 중소기업에 대한 금융지원을 위해 신속금융지원과 프리워크아웃제도 등을 운영 중

가 신속금융지원

□ 국내은행은 일시적 유동성 위기를 겪는 중소기업을 지원하기 위해 ‘신속금융지원 프로그램’을 운영 중

◦신용위험평가 B등급인 중소기업에 대해 채권금융회사 공동으로 만기 연장, 신규 자금 등을 지원하고 기업은 자구계획을 이행

◦또한,은행들의 적극적인 유동성 지원을 유도하기 위해 신규자금 지원시 신용보증기금‧기술보증기금이 보증 제공 가능

나 프리워크아웃

□ 채권은행 단독으로 일시적 경영애로 중소기업에 대해 만기 연장, 신규 자금 등을 지원하며, 기업은 자구계획을 이행

◦신속금융지원이 은행간 협약에 따른 ‘공동지원’ 중심인 반면, 프리워크아웃은 각 은행이 내규에 따라 ‘단독지원’하는 제도*

*은행은 내부 신용등급, 대출금액 등 일정 요건에 해당되는 부실우려 중소기업을 대상으로 지원하며, 세부 적용요건은 은행별로 다소 상이

'판교핫뉴스1' 카테고리의 다른 글

| 디지털 역기능 교육·상담, 이제 한곳에서 안내받으세요-디지털 역기능 대응 통합 안내 시스템(www.gooddigital.or.kr) 개통 (0) | 2020.12.30 |

|---|---|

| 제10회 원자력 안전 및 진흥의 날 기념식 온라인 개최 (0) | 2020.12.30 |

| 해외직구, 이제부터는 신용카드사 가상카드 발급서비스를 이용해서 안전하게 하세요! (0) | 2020.12.30 |

| ’21.1.1일부터는 신용점수로 자신의 신용을 확인하세요-신용등급 점수제 전환(신용등급→신용점수) 전면 실시 (0) | 2020.12.30 |

| “SNS 단체대화방을 통해 높은 수익률을 제시하는 금융투자업 위장업체들을 조심하세요!” (0) | 2020.12.30 |