2020 회계연도 상장법인 감사보고서 분석 및 시사점

등록일 2021-08-10

제 목 :2020회계연도 상장법인 감사보고서 분석 및 시사점

【상장법인 감사보고서 분석 요약】

◈ (분석 결과)상장법인의 감사보고서 적정의견 비율은 ‘20회계연도에 97.0%로 新외감법 개정 후 계속 감소*했는데, 주기적 지정** 첫 시행에 따른 감사인 변경 증가에도 불구하고 최근 하락세는 둔화

* 적정의견 비율(%): ’16년 99.0 → ’17년 98.5 → ’18년 98.1 → ’19년 97.2 → ’20년 97.0

** 감사인 지정회사: ‘19년 141사(모두 직권지정) → ’20년 767사(주기적지정 222사, 직권지정 545사)

◦ 코로나19 장기화로 인한 영업환경 불확실성* 및 감사인 변경에 따른 전기 재무제표 수정**이 강조사항으로 기재된 상장법인이 대폭 증가

* 코로나19 영업환경 불확실성 강조사항 기재: ‘19년 19사 → ’20년 369사 (350사↑)

** 전기 재무제표 수정 강조사항 기재 : ‘19년 24사 → ’20년 107사 (83사↑)

◦ 감사대상 상장법인 수 기준으로 4대 회계법인(Big4) 비중은 감소* 추세이나, 중견 회계법인(Top 10 중 하위 6사) 비중은 ‘20년에 크게 증가**

* ’16년 47.3%→’17년 44.7%→’18년 42.7%→’19년 38.2%→’20년 31.0%

** 중견 회계법인의 상장법인 감사비중: ’19년 24.7% → ‘20년 36.0%(11.3%p↑)

◈ (시사점) 재무제표 신뢰성 및 회계투명성 제고를 위해 시행된 신규제도*가 급격한 시장변화를 수반하지 않고 안착되고 있는 것으로 평가

* 주기적 지정제, 내부회계관리제도 감사, 외감법 과징금 도입, 표준감사시간제 등

⇨ 향후에도 신규제도 시행 과정에서 발생하는 시장의 애로사항을 적극 수렴하여 회계개혁이 안착될 수 있도록 지원할 예정

◦ 감사인등록제, 주기적지정제 등 시행에 따른 감사인 재편 과정에서 중‧소형 상장법인의 Non-Big4 회계법인 선호 경향이 심화

⇨ 등록 회계법인의 감사품질이 일정 수준 이상으로 유지될 수 있도록 등록요건 준수 여부를 지속 점검하고 감사인 지정 시 감사품질요소 반영을 확대할 예정

Ⅰ 개요

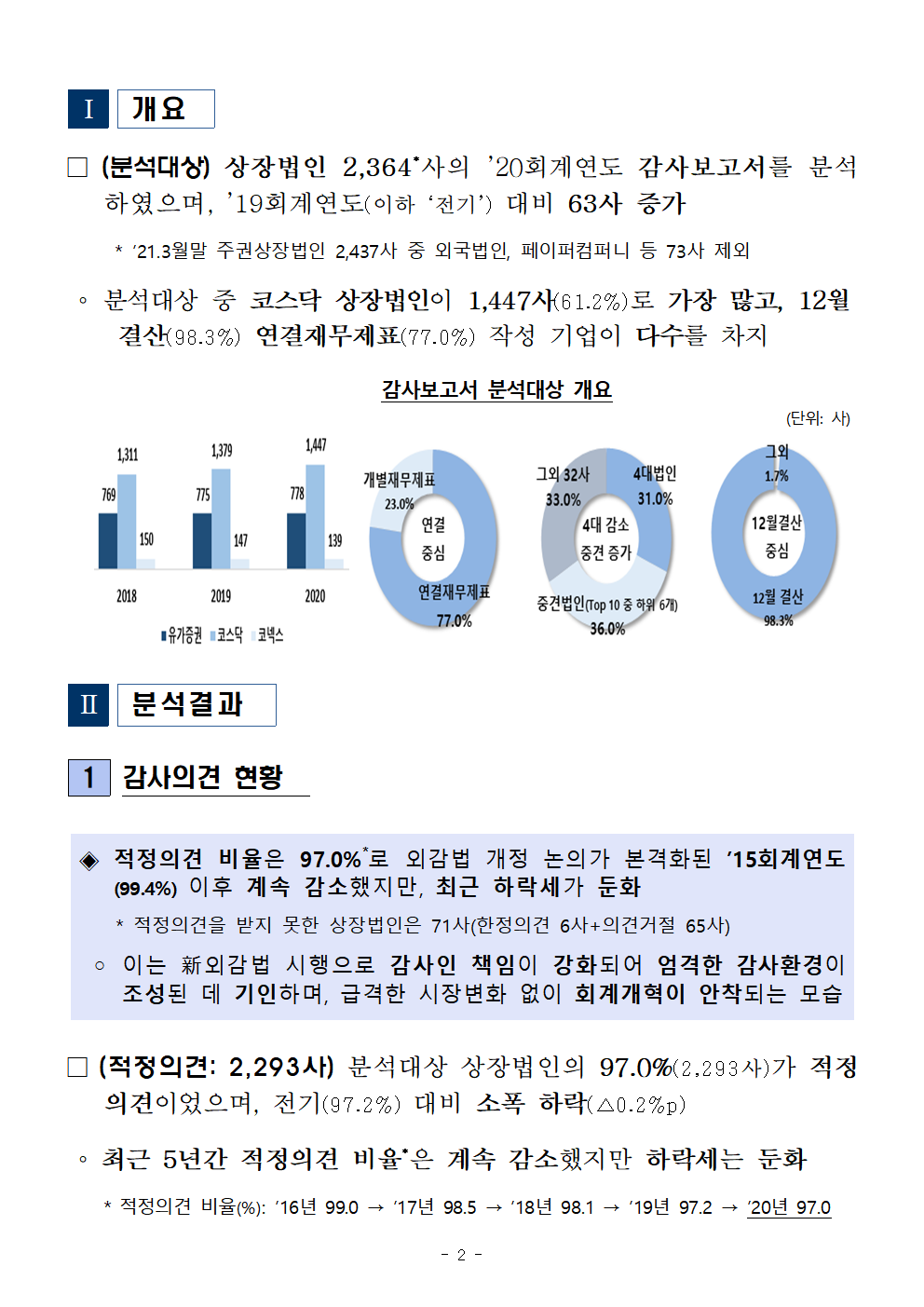

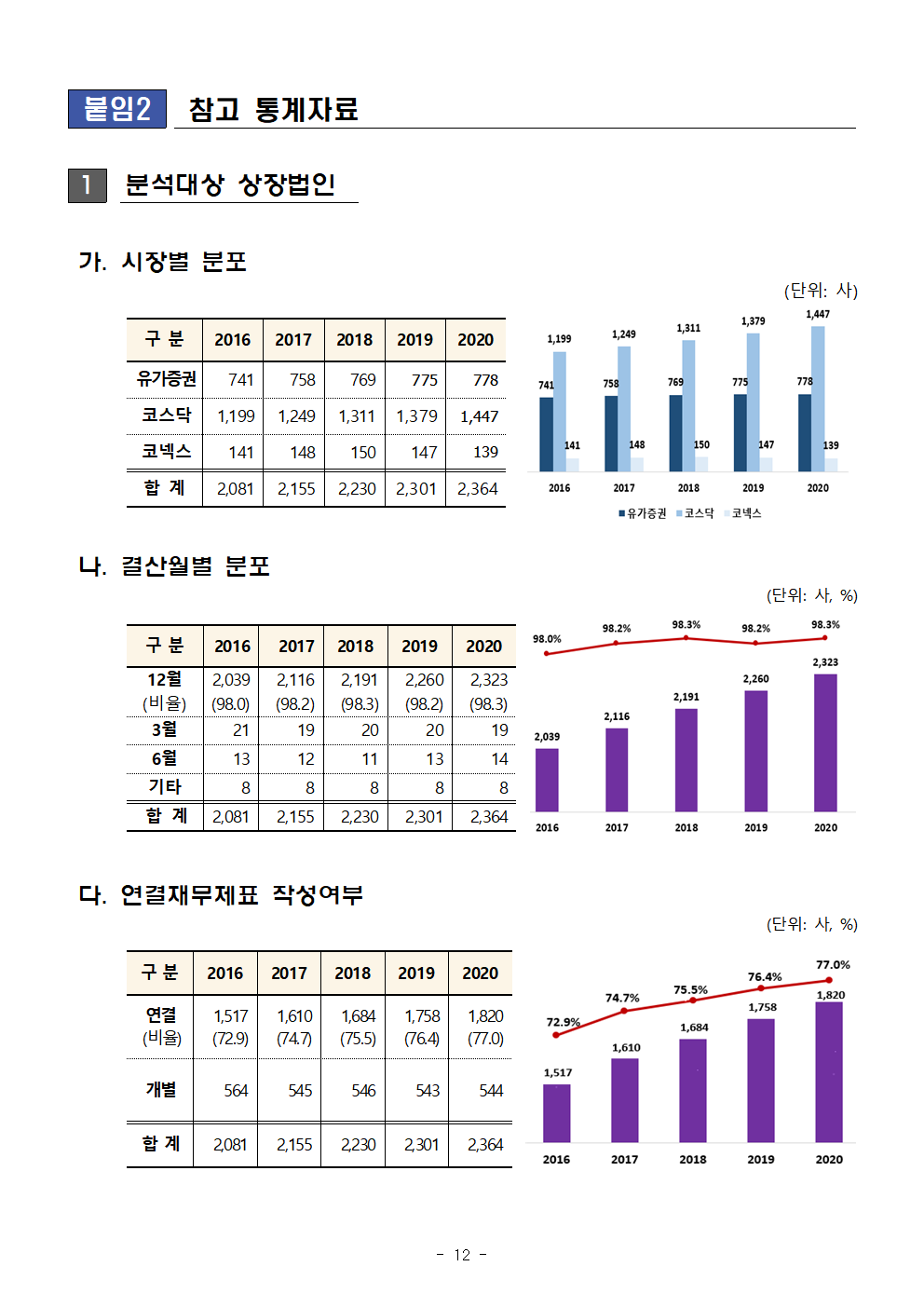

□ (분석대상) 상장법인 2,364*사의 ’20회계연도 감사보고서를 분석하였으며, ’19회계연도(이하 ‘전기’) 대비 63사 증가

* ’21.3월말 주권상장법인 2,437사 중 외국법인, 페이퍼컴퍼니 등 73사 제외

◦ 분석대상 중 코스닥 상장법인이 1,447사(61.2%)로 가장 많고, 12월 결산(98.3%) 연결재무제표(77.0%) 작성 기업이 다수를 차지

감사보고서 분석대상 개요

(단위: 사)

Ⅱ 분석결과

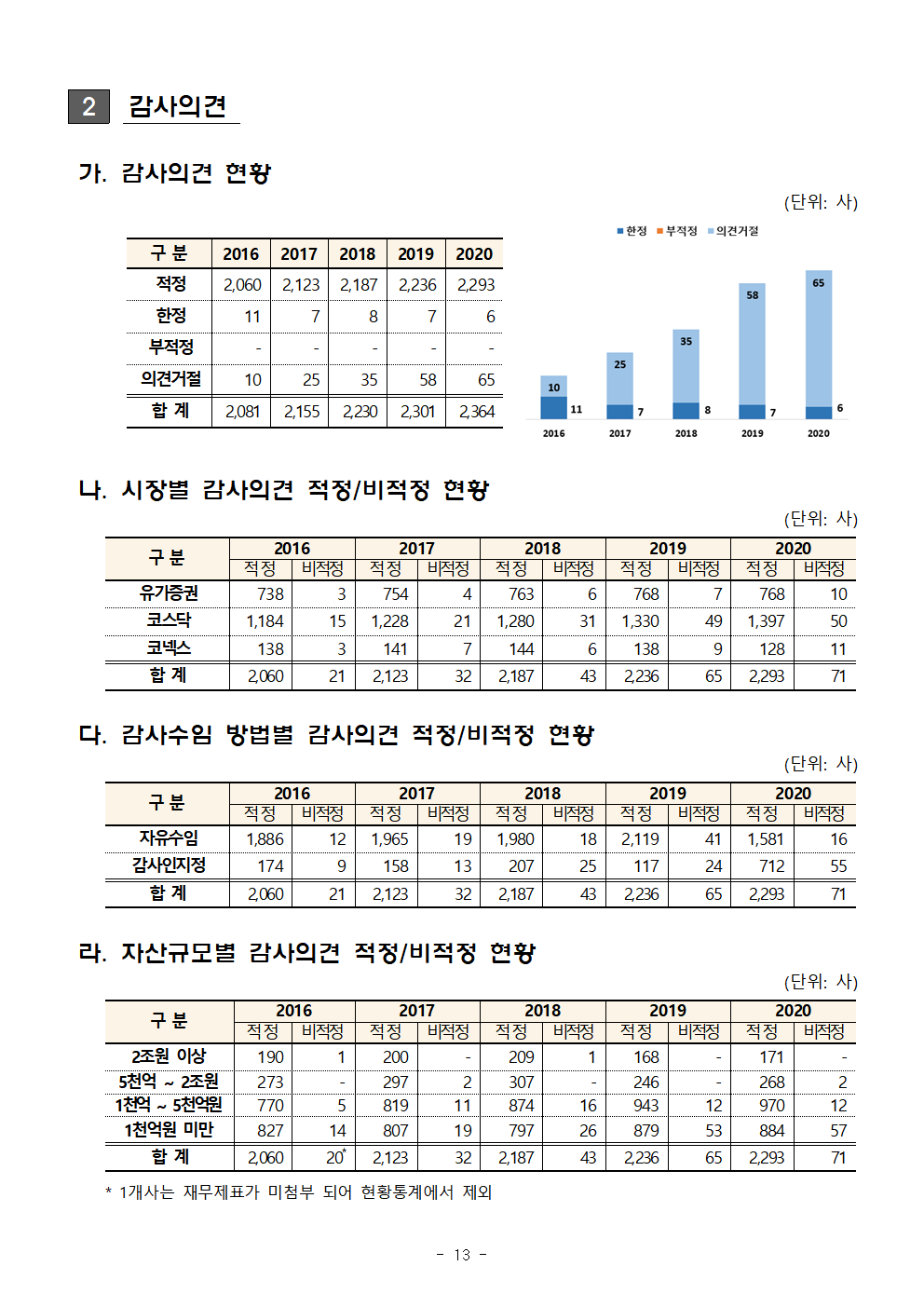

1 감사의견 현황

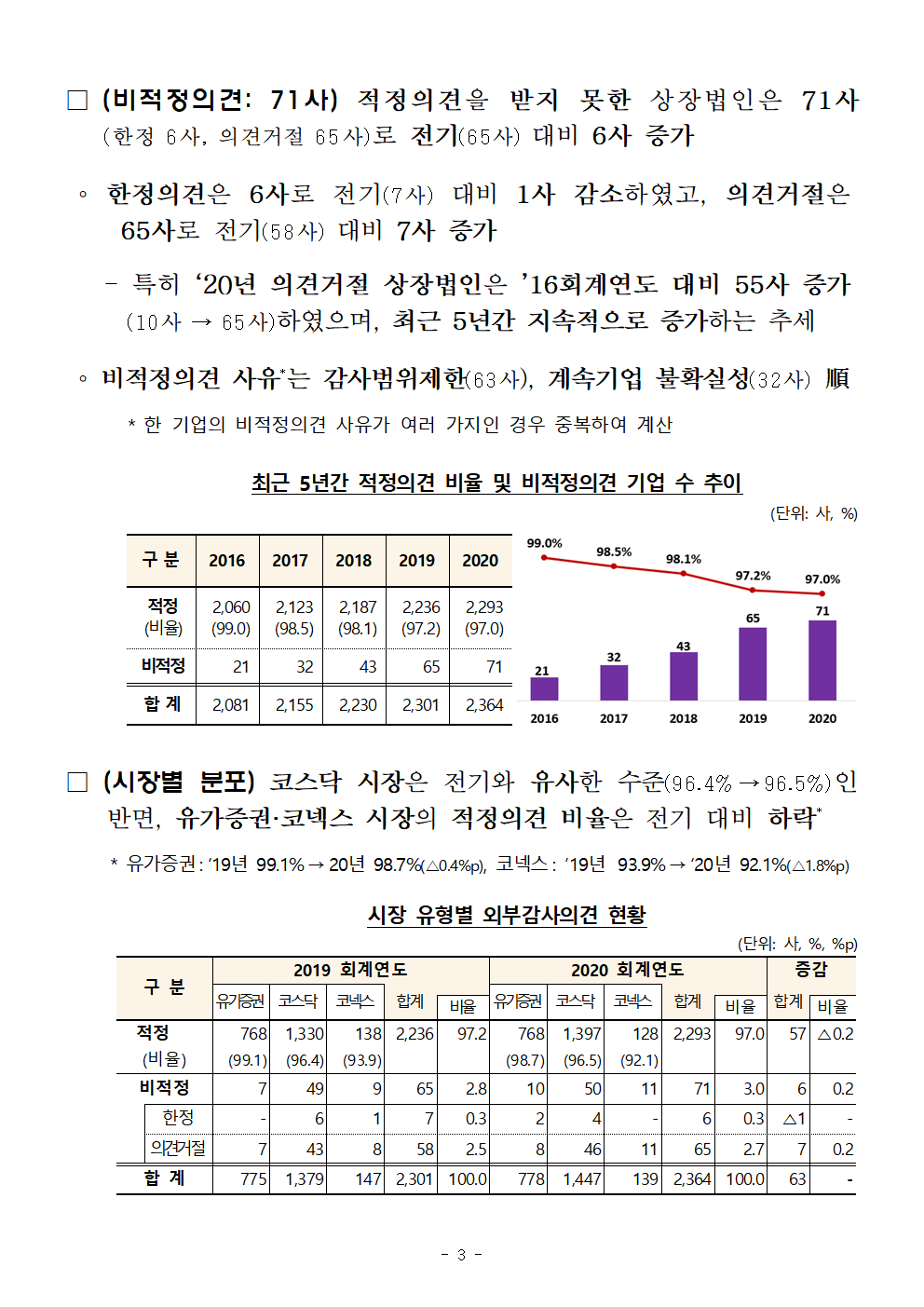

◈ 적정의견 비율은 97.0%*로 외감법 개정 논의가 본격화된 ’15회계연도(99.4%) 이후 계속 감소했지만, 최근 하락세가 둔화

* 적정의견을 받지 못한 상장법인은 71사(한정의견 6사+의견거절 65사)

◦ 이는 新외감법 시행으로 감사인 책임이 강화되어 엄격한 감사환경이 조성된 데 기인하며, 급격한 시장변화 없이 회계개혁이 안착되는 모습

□ (적정의견: 2,293사) 분석대상 상장법인의 97.0%(2,293사)가 적정의견이었으며, 전기(97.2%) 대비 소폭 하락(△0.2%p)

◦ 최근 5년간 적정의견 비율*은 계속 감소했지만 하락세는 둔화

* 적정의견 비율(%): ’16년 99.0 → ’17년 98.5 → ’18년 98.1 → ’19년 97.2 → ’20년 97.0

□ (비적정의견: 71사) 적정의견을 받지 못한 상장법인은 71사(한정 6사, 의견거절 65사)로 전기(65사) 대비 6사 증가

◦ 한정의견은 6사로 전기(7사) 대비 1사 감소하였고, 의견거절은 65사로 전기(58사) 대비 7사 증가

- 특히 ‘20년 의견거절 상장법인은 ’16회계연도 대비 55사 증가(10사 → 65사)하였으며, 최근 5년간 지속적으로 증가하는 추세

◦ 비적정의견 사유*는 감사범위제한(63사), 계속기업 불확실성(32사) 順

* 한 기업의 비적정의견 사유가 여러 가지인 경우 중복하여 계산

최근 5년간 적정의견 비율 및 비적정의견 기업 수 추이

(단위: 사, %)

구 분 2016 2017 2018 2019 2020

적정 2,060 2,123 2,187 2,236 2,293

(비율) -99 -98.5 -98.1 -97.2 -97

비적정 21 32 43 65 71

합 계 2,081 2,155 2,230 2,301 2,364

□ (시장별 분포)코스닥 시장은 전기와 유사한 수준(96.4%→96.5%)인 반면, 유가증권·코넥스 시장의 적정의견 비율은 전기 대비 하락*

* 유가증권:‘19년 99.1%→20년 98.7%(△0.4%p), 코넥스: ’19년 93.9%→‘20년 92.1%(△1.8%p)

시장 유형별 외부감사의견 현황

(단위: 사, %, %p)

구 분 2019 회계연도 2020 회계연도 증감

유가증권 코스닥 코넥스 합계 유가증권 코스닥 코넥스 합계 합계

비율 비율 비율

적정 768 1,330 138 2,236 97.2 768 1,397 128 2,293 97 57 △0.2

(비율) -99.1 -96.4 -93.9 -98.7 -96.5 -92.1

비적정 7 49 9 65 2.8 10 50 11 71 3 6 0.2

한정 - 6 1 7 0.3 2 4 - 6 0.3 △1 -

의견거절 7 43 8 58 2.5 8 46 11 65 2.7 7 0.2

합 계 775 1,379 147 2,301 100 778 1,447 139 2,364 100 63 -

□ (감사계약 유형별 분포) 감사인 지정기업*의 적정의견 비율(92.8%)은 자유수임 기업의 적정비율(99.0%)보다 6.2%p 낮은 수준

* 감독당국은 상장예정, 관리종목 편입 등 공정한 감사가 필요한 기업의 감사인을 지정

◦ 지정기업은 재무상황이 좋지 않아 감사위험이 높은 기업들이 다수 포함되어 있어 적정의견 비율이 자유수임기업보다 현저히 낮았으나, ‘20년에는 그 차이*가 감소

* 적정의견 비율차이[(자유-지정), %p]: ‘16년 4.3 → ’17년 6.6 → ‘18년 9.9 → ’19년 15.1 → ‘20년 6.2

- ‘20년부터 주기적지정이 본격 시행되어 비교적 재무상황이 우량하고 감사위험이 높지 않은 지정기업이 다수 포함된 데 기인

최근 5년간 감사인 선임방법별 적정의견 비율

(단위: 사, %)

구 분 2016 2017 2018 2019 2020

지정 기업 183 171 232 141 767

적정의견 95.1 92.4 89.2 83 92.8

비율

자유 기업 1,898 1,984 1,998 2,160 1,597

수임 적정의견 99.4 99 99.1 98.1 99

비율

□ (자산규모별 분포) 자산 1천억원 미만 상장법인의 적정의견 비율이 93.9%로 가장 낮음(자산 1천억원 이상 상장법인의 경우 98.8~100%)

◦ 기업규모가 작을수록 재무구조가 취약하거나 내부통제 수준이 낮은 경우가 많아 비적정의견이 많은 것으로 추정

2020회계연도 자산규모별 적정의견 비율

(단위: 사, %)

구분 1천억원 미만 1천억~5천억원 5천억 2조원 이상 합 계

~2조원

비율 비율 비율 비율 비율

적정 884 93.9 970 98.8 268 99.2 171 100 2,293 97

한정 1 0.1 4 0.4 1 0.4 - - 6 0.3

의견 56 6 8 0.8 1 0.4 - - 65 2.7

거절

합계 941 100 982 100 270 100 171 100 2,364 100

2 강조사항 등 유의사항 기재 현황

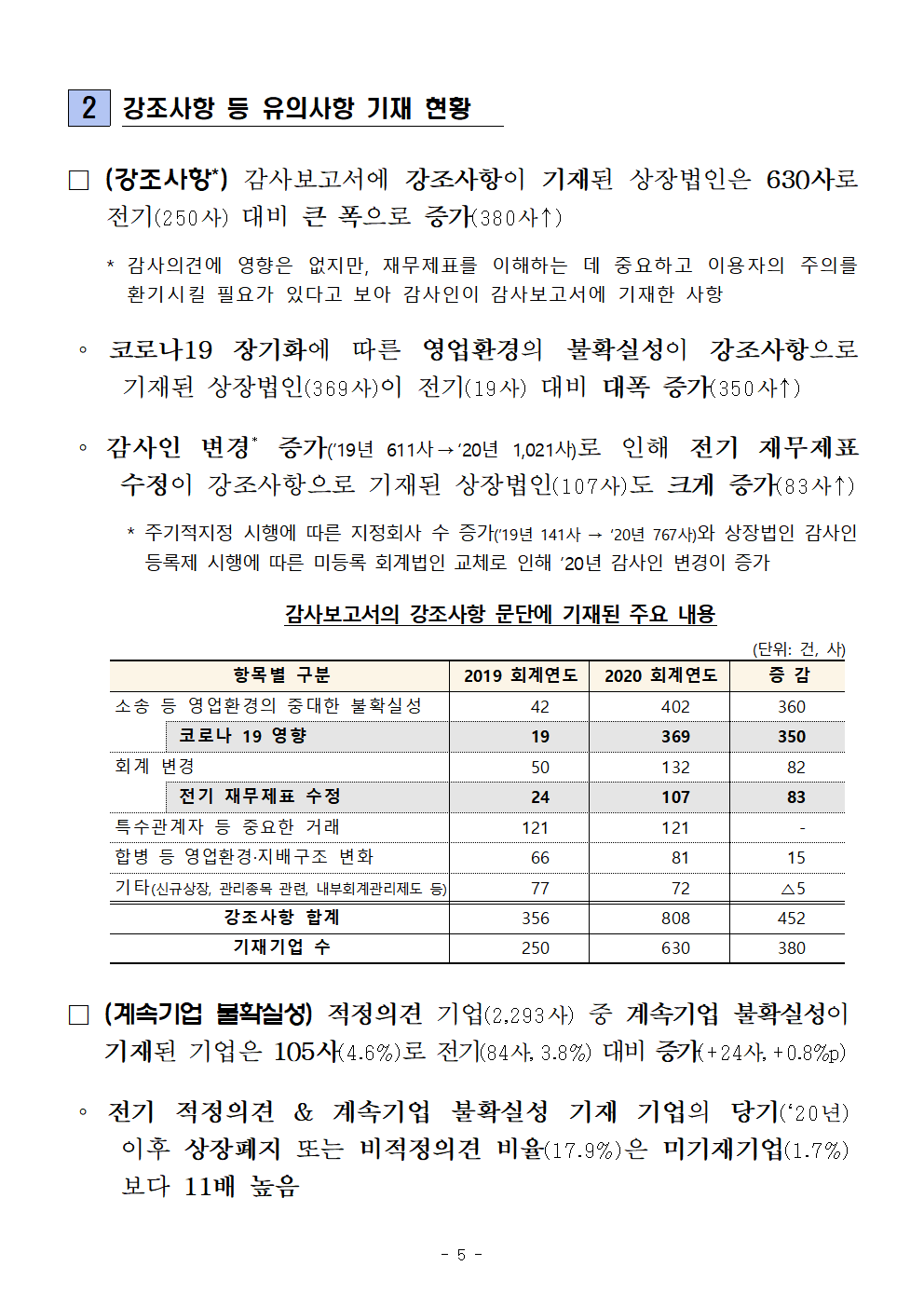

□ (강조사항*) 감사보고서에 강조사항이 기재된 상장법인은 630사로 전기(250사) 대비 큰 폭으로 증가(380사↑)

* 감사의견에 영향은 없지만, 재무제표를 이해하는 데 중요하고 이용자의 주의를 환기시킬 필요가 있다고 보아 감사인이 감사보고서에 기재한 사항

◦ 코로나19 장기화에 따른 영업환경의 불확실성이 강조사항으로 기재된 상장법인(369사)이 전기(19사) 대비 대폭 증가(350사↑)

◦ 감사인 변경* 증가(’19년 611사→‘20년 1,021사)로 인해 전기 재무제표 수정이 강조사항으로 기재된 상장법인(107사)도 크게 증가(83사↑)

* 주기적지정 시행에 따른 지정회사 수 증가(’19년 141사 → ‘20년 767사)와 상장법인 감사인등록제 시행에 따른 미등록 회계법인 교체로 인해 ’20년 감사인 변경이 증가

감사보고서의 강조사항 문단에 기재된 주요 내용

(단위: 건, 사)

항목별 구분 2019 회계연도 2020 회계연도 증 감

소송 등 영업환경의 중대한 불확실성 42 402 360

코로나 19 영향 19 369 350

회계 변경 50 132 82

전기 재무제표 수정 24 107 83

특수관계자 등 중요한 거래 121 121 -

합병 등 영업환경·지배구조 변화 66 81 15

기타(신규상장, 관리종목 관련, 내부회계관리제도 등) 77 72 △5

강조사항 합계 356 808 452

기재기업 수 250 630 380

□ (계속기업 불확실성) 적정의견 기업(2,293사) 중 계속기업 불확실성이 기재된 기업은 105사(4.6%)로 전기(84사, 3.8%) 대비 증가(+24사, +0.8%p)

◦ 전기 적정의견 & 계속기업 불확실성 기재 기업의 당기(‘20년) 이후 상장폐지 또는 비적정의견 비율(17.9%)은 미기재기업(1.7%)보다 11배 높음

3 감사인 분포

◈ 감사대상 상장법인 수 기준으로 4대 회계법인(Big4)의 비중은 감소 추세(’16년 47.3%→‘20년 31.0%, 16.3%p↓)이나, 중견 회계법인(Top 10 중 하위 6사)의비중은 ’20년에 크게 증가(’19년 24.7%→‘20년 36.0%, 11.3%p↑)

◦ 특히 자산 5천억원 미만 중‧소형 상장법인에 대한 Big4의 감사비중이 전기 대비 큰 폭으로 감소(‘19년 28.4%→‘20년 20.4%, 8.0%p↓)

□ (Big4 집중도) Big4*는 상장법인 2,364사 중 734사(31.0%)를 감사했는데, 그 비중은 전기(38.2%) 대비 감소(△7.2%p)

* 소속 공인회계사 수, 매출규모, 총감사회사 수 등 규모기준 상위 4개사(삼일, 삼정, 한영, 안진)

◦ 최근 5년간 Big4의 상장법인 감사비중은 지속적으로 감소하였으며, 5년간 누적 감소율*은 16.3%p에 이름

* 최근 5년간 상장법인 수는 283사 증가하였으나, Big4의 감사대상회사 수는 250사 감소

최근 5년간 Big4의 감사대상 상장법인 수와 감사비중

(단위: 사, %, %p)

구 분 2016 2017 2018 2019 2020

Big4 984 963 953 879 734

분석대상 2,081 2,155 2,230 2,301 2,364

전체

Big4 비중 47.3 44.7 42.7 38.2 31

(증감) (△3.2) (△2.6) (△2.0) (△4.5) (△7.2)

◦ 중견 회계법인(Top 10 중 하위 6사)의 상장법인 감사비중은 36.0%로 전기(24.7%) 대비 대폭 증가(+11.3%p)

- 감사인등록제 시행에 따른 감사인 재편 과정에서 중‧소형 상장법인의 Non-Big4 회계법인 선호 경향이 심화된 것으로 추정

감사대상회사 수 기준 회계법인 감사비중

(단위: 사, %, %p)

구 분 2019 회계연도 2020 회계연도 증감

유가증권 코스닥 코넥스 합계 유가증권 코스닥 코넥스 합계 합계

비율 비율 비율

Big4 485 368 26 879 38.2 437 283 14 734 31 △145 △7.2

(비중) -62.6 -26.7 -17.7 -56.2 -19.6 -10.1

중견 회계법인 113 412 43 568 24.7 185 610 57 852 36 284 11.3

(비중) -14.6 -29.9 -29.3 -23.8 -42.2 -41

기타 회계법인 177 599 78 854 37.1 156 554 68 778 33 △76 △4.1

합 계 775 1,379 147 2,301 778 1,447 139 2,364 63

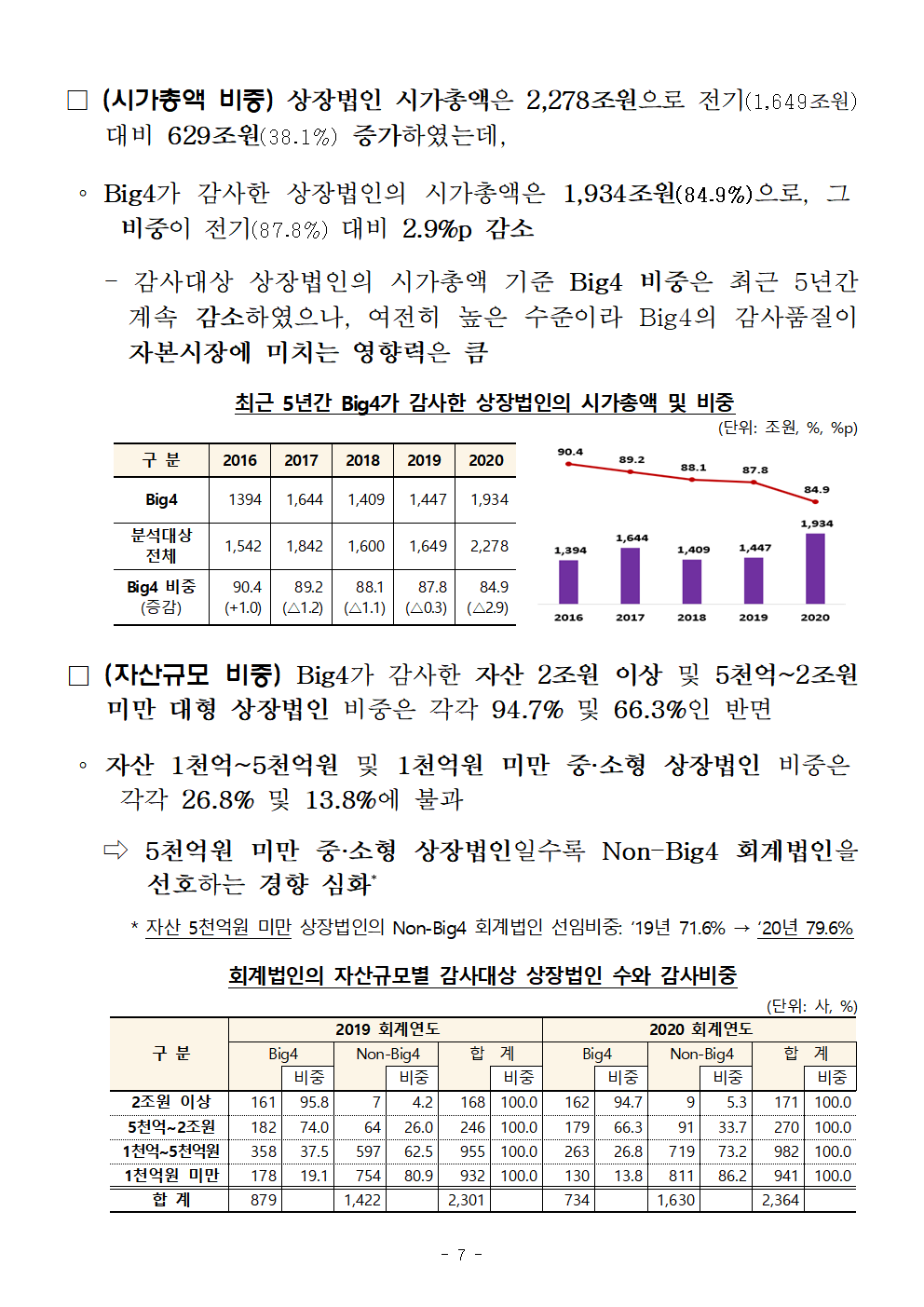

□ (시가총액 비중) 상장법인 시가총액은 2,278조원으로 전기(1,649조원) 대비 629조원(38.1%) 증가하였는데,

◦ Big4가 감사한 상장법인의 시가총액은 1,934조원(84.9%)으로, 그 비중이 전기(87.8%) 대비 2.9%p 감소

- 감사대상 상장법인의 시가총액 기준 Big4 비중은 최근 5년간 계속 감소하였으나, 여전히 높은 수준이라 Big4의 감사품질이 자본시장에 미치는 영향력은 큼

최근 5년간 Big4가 감사한 상장법인의 시가총액 및 비중

(단위: 조원, %, %p)

구 분 2016 2017 2018 2019 2020

Big4 1394 1,644 1,409 1,447 1,934

분석대상 1,542 1,842 1,600 1,649 2,278

전체

Big4 비중 90.4 89.2 88.1 87.8 84.9

(증감) (+1.0) (△1.2) (△1.1) (△0.3) (△2.9)

□ (자산규모 비중) Big4가 감사한 자산 2조원 이상 및 5천억~2조원 미만 대형 상장법인 비중은 각각 94.7% 및 66.3%인 반면

◦ 자산 1천억~5천억원 및 1천억원 미만 중·소형 상장법인 비중은 각각 26.8% 및 13.8%에 불과

⇨ 5천억원 미만 중·소형 상장법인일수록 Non-Big4 회계법인을 선호하는 경향 심화*

* 자산 5천억원 미만 상장법인의 Non-Big4 회계법인 선임비중: ‘19년 71.6% → ‘20년 79.6%

회계법인의 자산규모별 감사대상 상장법인 수와 감사비중

(단위: 사, %)

구 분 2019 회계연도 2020 회계연도

Big4 Non-Big4 합 계 Big4 Non-Big4 합 계

비중 비중 비중 비중 비중 비중

2조원 이상 161 95.8 7 4.2 168 100 162 94.7 9 5.3 171 100

5천억~2조원 182 74 64 26 246 100 179 66.3 91 33.7 270 100

1천억~5천억원 358 37.5 597 62.5 955 100 263 26.8 719 73.2 982 100

1천억원 미만 178 19.1 754 80.9 932 100 130 13.8 811 86.2 941 100

합 계 879 1,422 2,301 734 1,630 2,364

Ⅲ 시사점

상장법인의 적정의견 비율 하락세가 둔화되는 모습

◦ 적정의견 비율은 新외감법 개정 후 계속 감소*했는데, 주기적지정** 등 감사인 변경에도 불구하고 최근 하락세는 둔화

* 적정의견 비율(%): ’16년 99.0 → ’17년 98.5 → ’18년 98.1 → ’19년 97.2 → ’20년 97.0

** 감사인 지정: ‘19년 141사(모두 직권지정) → ’20년 767사(주기적지정 222사, 직권지정 545사)

- 재무제표 신뢰성 및 회계투명성 제고를 위해 시행된 신규제도*가 급격한 시장변화를 수반하지 않고 안착되고 있는 것으로 평가

* 주기적 지정제, 내부회계관리제도 감사, 외감법 과징금 도입, 표준감사시간제 등

- 향후에도 신규제도 시행 과정에서 발생하는 시장의 애로사항을 적극 수렴하여 회계개혁이 안착될 수 있도록 지원할 예정

감사보고서 강조사항에 유의할 필요

◦ 외부감사인이 이용자의 주의환기가 필요하다고 판단하여 감사보고서에 강조사항을 기재한 회사가 ‘20년에 대폭 증가*

* ’19년 250사 356건(1사당 평균 1.28건) → ’20년 630사 808건(1사당 평균 1.42건)

- 코로나19 장기화로 인한 영업환경 불확실성 및 감사인 변경에 따른 전기 재무제표 수정이 강조사항으로 다수 기재*

* 영업환경 불확실성 강조사항 기재: ’19년 19사 → ’20년 369사(+350사)

전기 재무제표 수정 강조사항 기재: ’19년 24사 → ’20년 107사(+83사)

- 감사보고서 이용자들은 재무제표를 이해하는 데 중요하다고 판단하여 감사인이 기재한 강조사항에 유의할 필요

계속기업 불확실성 관련 기재사항에 유의할 필요

◦ 재무상황 악화 등으로 계속기업 영위가 불확실하다고 기재된 회사가 ‘20년에 크게 증가*

* ’16년 81사 → ’17년 84사 → ’18년 85사 → ’19년 84사 → ’20년 105사

- 계속기업 불확실성이 기재된 기업은 적정의견을 받았더라도 재무상황 및 영업환경 등이 개선되지 않으면, 향후 상장폐지되거나 비적정의견을 받을 가능성이 높으므로* 유의할 필요

* 차기 이후에 상장폐지되거나 비적정의견을 받은 비율이 계속기업 불확실성이 기재되지 않은 기업보다 약 11배 높음

중‧소형 상장법인일수록 Non-Big4 회계법인 선호

◦ Big4의 감사대상 상장법인 수는 감소* 추세이며, 중견 회계법인(Top 10 중 하위 6사)의 경우 전기보다 크게 증가**

* ‘16년 984사 → ‘17년 963사 → ‘18년 953사 → ‘19년 879사 → ‘20년 734사(16.5%↓)

** 중견 회계법인(대주, 삼덕, 신한, 한울, 우리, 이촌): ‘19년 568사 → ‘20년 852사(50%↑)

- 감사인등록제* 시행에 따른 감사인 재편 과정에서 중‧소형 상장법인의 Non-Big4 회계법인 선호 경향이 심화**

* 등록요건을 구비하여 사전에 감독당국에 등록한 회계법인(40개)만 상장법인 감사를 수행

** 자산 5천억원 미만 상장법인의 Non-Big4 회계법인 선임비중: ‘19년 71.6% → ‘20년 79.6%

- 등록 회계법인의 감사품질이 일정 수준 이상으로 유지될 수 있도록 등록요건 준수 여부를 지속적으로 점검하고 감사인 지정 시 감사품질요소 반영을 확대할 예정

붙임1 감사보고서의 개요

1 감사보고서의 작성 및 제출

□ 감사인은 감사결과를 기술(記述)한 감사보고서를 작성하여 아래 기한까지 기업․증선위․공인회계사회에 제출해야 함

상장법인 재무제표에 대한 감사인의 감사보고서 제출기한

제출대상 제출기한

기업 정기주주총회 1주 전

증선위 및 공인회계사회* 정기주주총회 종료 후 2주 이내

* 기업이 「자본시장법」상 사업보고서에 감사보고서를 첨부하여 각 사업연도 경과 후 90일 이내에 거래소에 제출하면, 감사인이 증선위·공인회계사회에 감사보고서를 제출한 것으로 봄(新외감법 §23)

2 감사의견

가. 감사의견

□ (종류) 감사범위 제한 여부, 회계처리기준 위배 여부, 계속기업으로 존속가능성 등에 따라 적정․한정․부적정의견, 의견거절로 구분

구 분 적정의견 한정의견 부적정의견 의견거절

❏ 감사범위 제한

∙경미 ○

∙중요 ○2)

∙특히 중요 ○3)

❏ 회계처리기준의 위배

∙경미 ○

∙중요 ○2)

∙특히 중요 ○3)

❏ 계속기업 가정

∙타당하나 중요한 불확실성 존재

- 적절하게 공시 ○1)

- 부적절하게 공시 ○2) ○3)

∙타당하지 않음 ○4)

주: 1) 재무제표 주석에 주의를 기울이도록, 별도단락에 계속기업 불확실성을 기재(감사기준서 570 문단 22)

2) 그 영향이 중요하나 전반적이지는 않은 경우(감사기준서 705 문단 7, 감사기준서 570 문단 23)

3) 그 영향이 중요하며 전반적임(감사기준서 705 문단 8~9, 감사기준서 570 문단 23)

4) 재무제표에 대한 경영진의 계속기업 가정 적용이 적합하지 않다고 판단하는 경우(감사기준서 570 문단 21)

❶ (적정의견) 재무제표가 회계처리기준에 따라 중요성의 관점에서 적정하게 표시되고 있다고 판단할 때 표명하는 의견

❷ (한정의견) 감사인과 경영자 간의 의견불일치나 감사범위 제한에 따른 영향이 중요하므로 적정의견을 표명할 수는 없지만

- 부적정의견을 표명하거나 의견 표명을 거절하여야 할 정도로는 중요하지 않거나 전반적이지 않을 때 표명하는 의견

❸ (부적정의견) 감사인과 경영자 간의 의견불일치로 인한 영향이 매우 중요하고 전반적인 경우 표명하는 의견

❹ (의견거절) 감사범위 제한의 영향이 매우 중요하고 전반적이어서 충분하고 적합한 감사증거를 획득할 수 없는 등의 사유로 판단이 불가능하여 감사의견을 표명하지 않음

나. 강조사항

□ 감사의견에 영향은 없지만, 이용자가 재무제표에 표시․공시된 사항을 이해하는 데 근본이 될 정도로 중요하여, 감사인이 이용자의 주의를 환기시킬 필요가 있다고 보아 감사보고서에 언급하는 사항

* (예) 회계변경, 중요 거래(특수관계자 거래 등), 중대한 불확실성(소송 등) 등

다. 계속기업 불확실성

□ 기업의 존속에 영향을 미칠 수 있는 사건 발생 시, 그 내용이 적절히 공시되었는지에 대해 감사인이 평가

◦ 중요한 불확실성이 없고 계속기업 가정이 유효한 경우 기업은 관련 사실을 주석에 공시하고, 감사인은 그 적정성을 평가

◦ 중요한 불확실성이 존재하고, 계속기업 가정에 의문이 있을 때 기업은 관련 사실을 주석에 공시하고 감사인은 별도단락에 기재

라. 핵심감사사항

□ 감사인은 감사위원회 등 기업의 내부감시기구와 협의하여 핵심감사사항을 선정하고 감사보고서에 선정 이유, 감사인이 수행한 절차 및 그 결과를 기술

붙임2 참고 통계자료

1 분석대상 상장법인

가. 시장별 분포

(단위: 사)

구 분 2016 2017 2018 2019 2020

유가증권 741 758 769 775 778

코스닥 1,199 1,249 1,311 1,379 1,447

코넥스 141 148 150 147 139

합 계 2,081 2,155 2,230 2,301 2,364

나. 결산월별 분포

(단위: 사, %)

구 분 2016 2017 2018 2019 2020

12월 2,039 2,116 2,191 2,260 2,323

(비율) -98 -98.2 -98.3 -98.2 -98.3

3월 21 19 20 20 19

6월 13 12 11 13 14

기타 8 8 8 8 8

합 계 2,081 2,155 2,230 2,301 2,364

다. 연결재무제표 작성여부

(단위: 사, %)

구 분 2016 2017 2018 2019 2020

연결 1,517 1,610 1,684 1,758 1,820

(비율) -72.9 -74.7 -75.5 -76.4 -77

개별 564 545 546 543 544

합 계 2,081 2,155 2,230 2,301 2,364

2 감사의견

가. 감사의견 현황

(단위: 사)

구 분 2016 2017 2018 2019 2020

적정 2,060 2,123 2,187 2,236 2,293

한정 11 7 8 7 6

부적정 - - - - -

의견거절 10 25 35 58 65

합 계 2,081 2,155 2,230 2,301 2,364

나. 시장별 감사의견 적정/비적정 현황

(단위: 사)

구 분 2016 2017 2018 2019 2020

적정 비적정 적정 비적정 적정 비적정 적정 비적정 적정 비적정

유가증권 738 3 754 4 763 6 768 7 768 10

코스닥 1,184 15 1,228 21 1,280 31 1,330 49 1,397 50

코넥스 138 3 141 7 144 6 138 9 128 11

합 계 2,060 21 2,123 32 2,187 43 2,236 65 2,293 71

다. 감사수임 방법별 감사의견 적정/비적정 현황

(단위: 사)

구 분 2016 2017 2018 2019 2020

적정 비적정 적정 비적정 적정 비적정 적정 비적정 적정 비적정

자유수임 1,886 12 1,965 19 1,980 18 2,119 41 1,581 16

감사인지정 174 9 158 13 207 25 117 24 712 55

합 계 2,060 21 2,123 32 2,187 43 2,236 65 2,293 71

라. 자산규모별 감사의견 적정/비적정 현황

(단위: 사)

구 분 2016 2017 2018 2019 2020

적정 비적정 적정 비적정 적정 비적정 적정 비적정 적정 비적정

2조원 이상 190 1 200 - 209 1 168 - 171 -

5천억 ~ 2조원 273 - 297 2 307 - 246 - 268 2

1천억 ~ 5천억원 770 5 819 11 874 16 943 12 970 12

1천억원 미만 827 14 807 19 797 26 879 53 884 57

합 계 2,060 20* 2,123 32 2,187 43 2,236 65 2,293 71

* 1개사는 재무제표가 미첨부 되어 현황통계에서 제외