2021년 새해부터 달라지는 금융제도

담당부서: 금융정책과

제 목 : 2021년 새해부터 달라지는 금융제도

1. 코로나19 위기극복을 위한 적극적 금융지원이 지속됩니다.

① (소상공인 지원) 「소상공인 2차 금융지원 프로그램」의 보증료‧금리를 인하하고, 집합제한업종 임차 소상공인 별도 지원을 위한 특별 프로그램(3조원)이 개시됩니다. (‘21.1.18.)

② (착한임대인 지원) 소상공인 2차 프로그램, 해내리 대출(기은) 지원대상에 한시적으로 ‘착한 임대인’이 포함됩니다. (‘20.12월~’21.6월)

③ (중소기업 지원) 원활한 자금조달 및 연쇄부도 방지를 위하여 판매기업의 상환책임이 없는 팩토링이 도입됩니다. (‘21.1.4.)

④ (상환유예 확대) 일시적으로 상환능력이 감소(실직·폐업 등)한 채무자도 연체기간과 관계없이 상환유예가 가능합니다. (‘20.12.1.)

2. 혁신성장 뒷받침을 위한 금융시스템 개편이 가속화됩니다.

⑤ (공모주 배정개선) 일반투자자 투자활성화를 위하여 기업공개시 일반청약자의 물량이 5%p 확대(최대 30%)됩니다. (‘21.1월)

⑥ (플랫폼 활용) 은행의 플랫폼 기반 사업을 허용하여, 은행앱을 통한 음식 주문·결제 등 새로운 서비스 이용이 가능해집니다. (’21.7월)

⑦ (오픈뱅킹 확대) 저축은행·증권사·카드사도 오픈뱅킹에 참여하고, 조회수수료가 종전 대비 1/3 수준으로 인하됩니다. (‘21.상반기)

⑧ (ISA 제도 개선) ISA 제도가 영구화되고, 소득 요건이 폐지되며, ISA를 통한 상장주식 투자도 가능하게 됩니다. (‘21.1분기)

⑨ (크라우드펀딩 한도 확대) 크라우드펀딩을 통한 주식 발행한도가 기존 연간 15억원→30억원으로 확대됩니다. (‘21.상반기)

⑩ (헬스케어 서비스) 보험계약자 뿐 아니라 일반인도 보험사가 제공하는 헬스케어 서비스의 혜택을 누릴 수 있습니다. (‘21.1.1.)

3. 금융소비자 보호 강화에 만전을 기하겠습니다.

⑪ (법정 최고금리 인하) 법정 최고금리가 연 24%→연 20%로 인하되어 서민들의 고금리 부담이 완화됩니다. (‘21.하반기, 대부업법 시행령 개정후)

⑫ (금융소비자 권익 제고) 금융소비자보호법 시행으로 청약철회권·위법계약해지권·자료열람권 등을 행사할 수 있게 됩니다. (‘21.3.25.)

⑬ (금융사기 신고) 전기통신금융사기 피해자는 피해구제 신청과 동시에 금융사기에 사용된 전화번호·수신시간 등을 즉시 신고할 수 있게 됩니다. (’20.11.20.)

⑭ (착오송금반환 지원) 실수로 잘못 송금한 돈을 쉽고 저렴하게 되돌려 받을 수 있도록 반환지원제도가 도입됩니다. (‘21.7월)

⑮ (정보보호 강화) 금융회사 정보보호 실태의 체계적 점검·파악을 위하여 정보보호 평가체계 및 가이드라인이 도입됩니다. (‘21.2.4.)

⑯ (정보활용 동의등급제 도입) 정보활용 동의서의 사생활 침해정도, 소비자 이익·혜택 등을 종합평가하여 등급이 부여됩니다. (‘21.2.4.)

4. 불합리한 관행과 규제를 개선하여 금융 편의성을 제고하겠습니다.

⑰ (실손의료보험 개편) 보험료 부담 형평성 제고 및 과잉 의료 제어를 위한 4세대 실손의료보험이 출시됩니다. (‘21.7.1., 추진)

⑱ (보험계약 모집수수료 개선) 과도한 모집수수료 선지급 관행을 개선하기 위하여 계약 1차년도 모집수수료 상한제 및 수수료 분할지급제가 도입됩니다. (‘21.1.1.)

⑲ (소액단기보험 규제완화) 소액단기보험만 취급하는 보험회사의 경우 자본금 요건이 300억원→10억원 이상으로 완화됩니다. (’21.6.9.)

⑳ (신협 대출규제 완화) 권역(10개)내 대출의 경우 비조합원 대출 제한 규제(전체 대출의 1/3 이하)를 적용하지 않습니다. (‘21.1.1.)

㉑ (감사인 선임위원회 정족수) 감사인 선임위원회 구성이 어렵다는 점을 감안하여 최소 정족수가 7명→5명으로 축소됩니다. (‘21.1월)

5. 금융의 공공성과 포용성을 지속 확보해 나겠습니다.

㉒ (금융복합기업집단 감독법) 내부통제·위험관리, 건전성관리, 공시 등 금융복합기업집단을 관리·감독하기 위한 법이 시행됩니다. (‘21.하반기)

㉓ (미소금융 교육비 대출 개편) 미소금융으로 사교육비도 지원하게 되며, 취약계층 교육비 대출금리가 인하(4.5% → 2~3%)됩니다. (‘21.2월)

㉔ (미취업청년 지원 강화) 미취업청년에 대한 채무조정 특례 대상이 확대(만 30세 미만→ 만34세 이하)되고, 상환유예 기간도 확대(최장 4년→ 최장 5년)됩니다. (‘20.12월~)

㉕ (주택연금 개선) 가입자 사망시 배우자에게 연금수급권이 자동승계되는 연금이 허용되고, 압류방지통장도 도입됩니다. (‘21.6.9.)

㉖ (가상자산사업자 신고) 가상자산사업자는 금융정보분석원에 신고를 하여야 하고, 특정금융정보법상 자금세탁방지 의무 이행 여부를 감독·검사받게 됩니다. (‘21.3.25.)

㉗ (재산상 이익 공시) 은행이 특정 이용자에게 제공된 재산상 이익을 공시(10억원 초과시)할 때, 이미 제공된 금액 뿐 아니라 향후 제공 예정인 금액도 포합됩니다. (‘21.1.1.)

㉘ (과도한 이익 제공 제한) 신용카드사의 과당경쟁 방지를 위하여 법인회원에 대한 과도한 경제적 이익 제공이 금지됩니다. (‘21.7.1.)

㉙ (금융교육 활성화) 정책서민금융 이용자가 서민금융진흥원의 교육·컨설팅을 이수하는 경우 0.1%p 내외 우대금리를 제공합니다. (‘21.6월)

☞ 새해부터 달라지는 금융제도의 세부내용과 담당자 연락처 등은 [붙임]을 참조하시기 바랍니다.

☞ 본 자료를 인용 보도할 경우 출처를 표기해 주십시오. 금융위원회 대 변 인

http://www.fsc.go.kr prfsc@korea.kr

“혁신금융, 더 많은 기회 함께하는 성장”

붙임 새해부터 달라지는 금융제도 세부내용

연번 제 목 주요 변경내용 관련법규 담당기관

(시행일) (연락처)

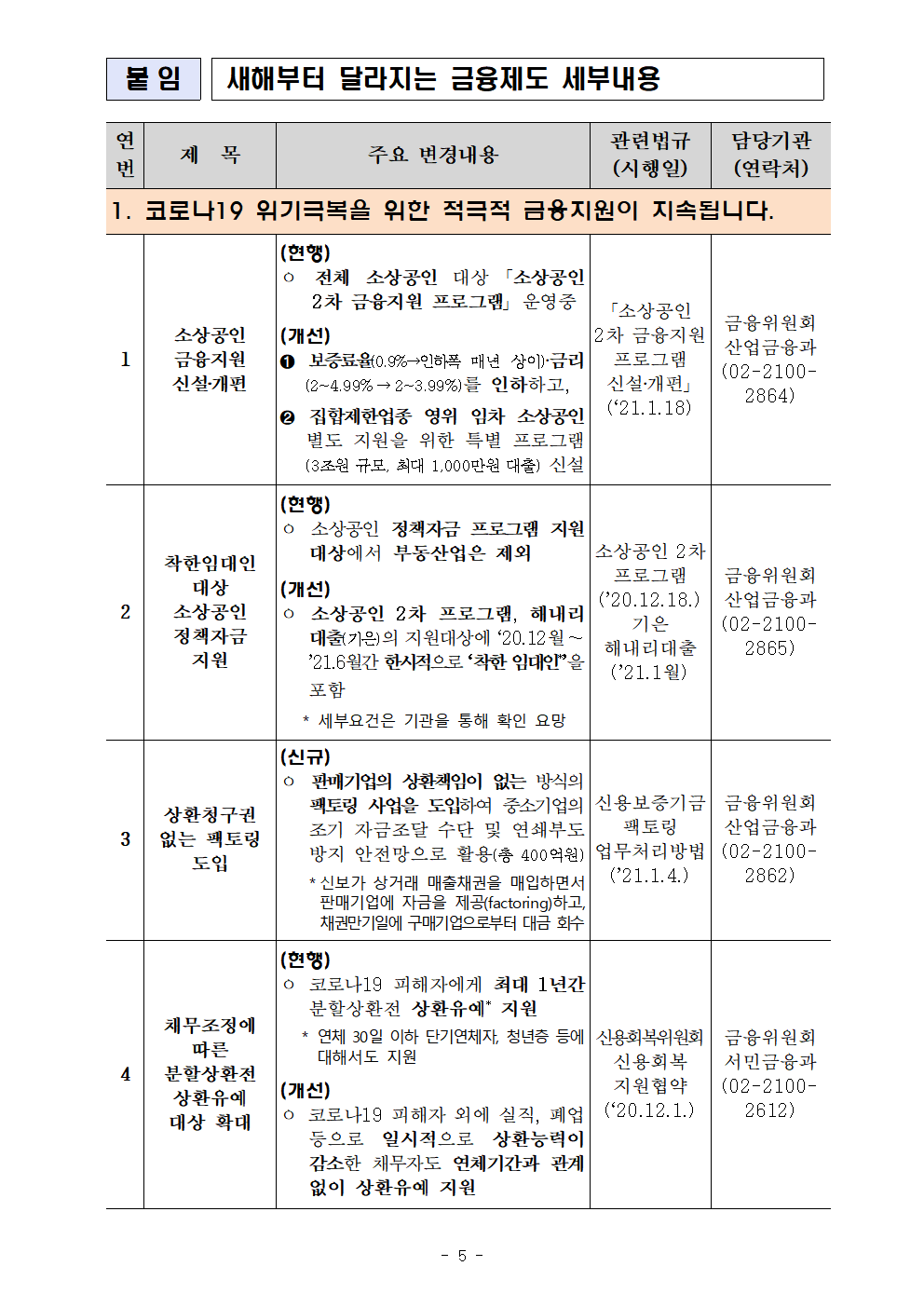

코로나19 위기극복을 위한 적극적 금융지원이 지속됩니다.

1 소상공인 금융지원 신설‧개편 (현행) 「소상공인 2차 금융지원 프로그램 신설‧개편」 금융위원회 산업금융과

ㅇ 전체 소상공인 대상 「소상공인 2차 금융지원 프로그램」 운영중 (‘21.1.18) (02-2100-

2864)

(개선)

➊ 보증료율(0.9%→인하폭 매년 상이)‧금리(2~4.99% → 2~3.99%)를 인하하고,

➋ 집합제한업종 영위 임차 소상공인 별도 지원을 위한 특별 프로그램(3조원 규모, 최대 1,000만원 대출) 신설

2 착한임대인 대상 소상공인 정책자금 지원 (현행) 소상공인 2차 프로그램 금융위원회

ㅇ 소상공인 정책자금 프로그램 지원 대상에서 부동산업은 제외 (’20.12.18.) 산업금융과

기은 해내리대출 (02-2100-

(개선) (’21.1월) 2865)

ㅇ 소상공인 2차 프로그램, 해내리대출(기은)의 지원대상에 ‘20.12월~’21.6월간 한시적으로 ‘착한 임대인*’을 포함

* 세부요건은 기관을 통해 확인 요망

3 상환청구권 없는 팩토링 도입 (신규) 신용보증기금 금융위원회

ㅇ 판매기업의 상환책임이 없는 방식의 팩토링 사업을 도입하여 중소기업의 조기 자금조달 수단 및 연쇄부도 방지 안전망으로 활용(총 400억원) 팩토링 업무처리방법 산업금융과

(’21.1.4.) (02-2100-

*신보가 상거래 매출채권을 매입하면서 판매기업에 자금을 제공(factoring)하고, 채권만기일에 구매기업으로부터 대금 회수 2862)

4 채무조정에 따른 (현행) 신용회복위원회 금융위원회 서민금융과

분할상환전 상환유예 대상 확대 ㅇ 코로나19 피해자에게 최대 1년간 분할상환전 상환유예* 지원 신용회복 (02-2100-

지원협약 2612)

* 연체 30일 이하 단기연체자, 청년층 등에 대해서도 지원 (‘20.12.1.)

(개선)

ㅇ 코로나19 피해자 외에 실직, 폐업 등으로 일시적으로 상환능력이 감소한 채무자도 연체기간과 관계없이 상환유예 지원

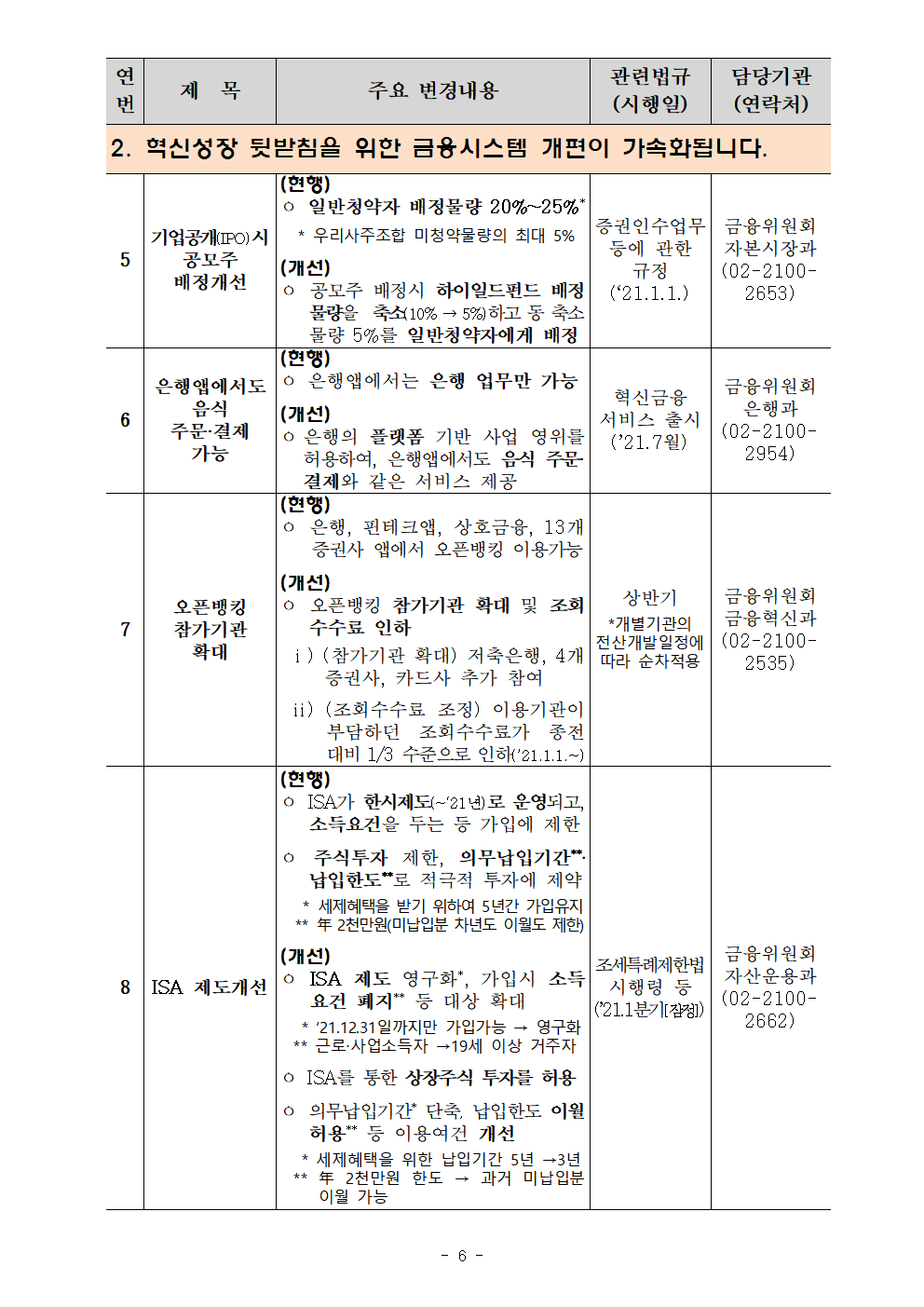

2. 혁신성장 뒷받침을 위한 금융시스템 개편이 가속화됩니다.

5 기업공개(IPO)시 (현행) 증권인수업무 등에 관한 규정 금융위원회

공모주 ㅇ 일반청약자 배정물량 20%~25%* (‘21.1.1.) 자본시장과

배정개선 (02-2100-

* 우리사주조합 미청약물량의 최대 5% 2653)

(개선)

ㅇ 공모주 배정시 하이일드펀드 배정물량을 축소(10% → 5%)하고 동 축소물량 5%를 일반청약자에게 배정

6 은행앱에서도 음식 주문·결제 (현행) 혁신금융 금융위원회

가능 ㅇ 은행앱에서는 은행 업무만 가능 서비스 출시 은행과

(’21.7월) (02-2100- 2954)

(개선)

ㅇ은행의 플랫폼 기반 사업 영위를 허용하여, 은행앱에서도 음식 주문·결제와 같은 서비스 제공

7 오픈뱅킹 참가기관 확대 (현행) 상반기 금융위원회

ㅇ 은행, 핀테크앱, 상호금융, 13개 증권사 앱에서 오픈뱅킹 이용가능 금융혁신과

*개별기관의 전산개발일정에 따라 순차적용 (02-2100-

(개선) 2535)

ㅇ 오픈뱅킹 참가기관 확대 및 조회수수료 인하

ⅰ) (참가기관 확대) 저축은행, 4개 증권사, 카드사 추가 참여

ⅱ) (조회수수료 조정) 이용기관이 부담하던 조회수수료가 종전 대비 1/3 수준으로 인하(’21.1.1.~)

8 ISA 제도개선 (현행) 조세특례제한법 시행령 등 (’21.1분기[잠정]) 금융위원회

ㅇ ISA가 한시제도(~‘21년)로 운영되고, 소득요건을 두는 등 가입에 제한 자산운용과

(02-2100-

ㅇ 주식투자 제한, 의무납입기간**‧납입한도**로 적극적 투자에 제약 2662)

* 세제혜택을 받기 위하여 5년간 가입유지

** 年 2천만원(미납입분 차년도 이월도 제한)

(개선)

ㅇ ISA 제도 영구화*, 가입시 소득요건 폐지** 등 대상 확대

* ‘21.12.31일까지만 가입가능 → 영구화

** 근로‧사업소득자 →19세 이상 거주자

ㅇ ISA를 통한 상장주식 투자를 허용

ㅇ 의무납입기간* 단축, 납입한도 이월허용** 등 이용여건 개선

* 세제혜택을 위한 납입기간 5년 →3년

** 年 2천만원 한도 → 과거 미납입분 이월 가능

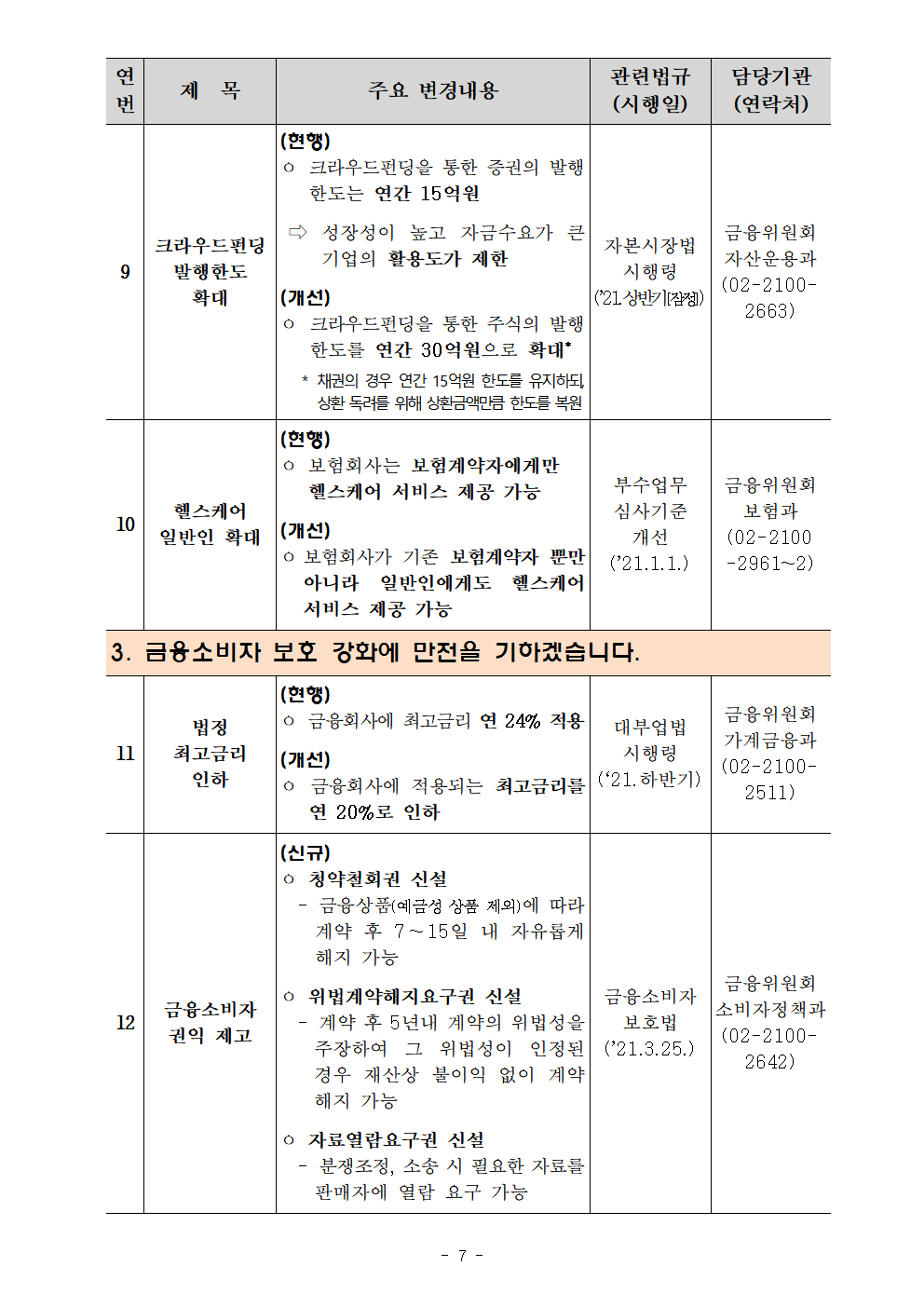

9 크라우드펀딩 (현행) 자본시장법 시행령 금융위원회 자산운용과

발행한도 확대 ㅇ 크라우드펀딩을 통한 증권의 발행한도는 연간 15억원 (’21.상반기[잠정]) (02-2100-

2663)

⇨ 성장성이 높고 자금수요가 큰 기업의 활용도가 제한

(개선)

ㅇ 크라우드펀딩을 통한 주식의 발행한도를 연간 30억원으로 확대*

* 채권의 경우 연간 15억원 한도를 유지하되, 상환 독려를 위해 상환금액만큼 한도를 복원

10 헬스케어 (현행) 부수업무 심사기준 금융위원회

일반인 확대 ㅇ 보험회사는 보험계약자에게만 개선 보험과

헬스케어 서비스 제공 가능 (’21.1.1.) (02-2100 -2961~2)

(개선)

ㅇ보험회사가 기존 보험계약자 뿐만 아니라 일반인에게도 헬스케어 서비스 제공 가능

3. 금융소비자 보호 강화에 만전을 기하겠습니다.

11 법정 최고금리 인하 (현행) 대부업법 시행령 금융위원회

ㅇ 금융회사에 최고금리 연 24% 적용 (‘21.하반기) 가계금융과

(02-2100-

(개선) 2511)

ㅇ 금융회사에 적용되는 최고금리를 연 20%로 인하

12 금융소비자 권익 제고 (신규) 금융소비자 금융위원회

ㅇ 청약철회권 신설 보호법 소비자정책과

- 금융상품(예금성 상품 제외)에 따라 계약 후 7~15일 내 자유롭게 해지 가능 (’21.3.25.) (02-2100-

2642)

ㅇ 위법계약해지요구권 신설

- 계약 후 5년내 계약의 위법성을 주장하여 그 위법성이 인정된 경우 재산상 불이익 없이 계약해지 가능

ㅇ 자료열람요구권 신설

- 분쟁조정, 소송 시 필요한 자료를 판매자에 열람 요구 가능

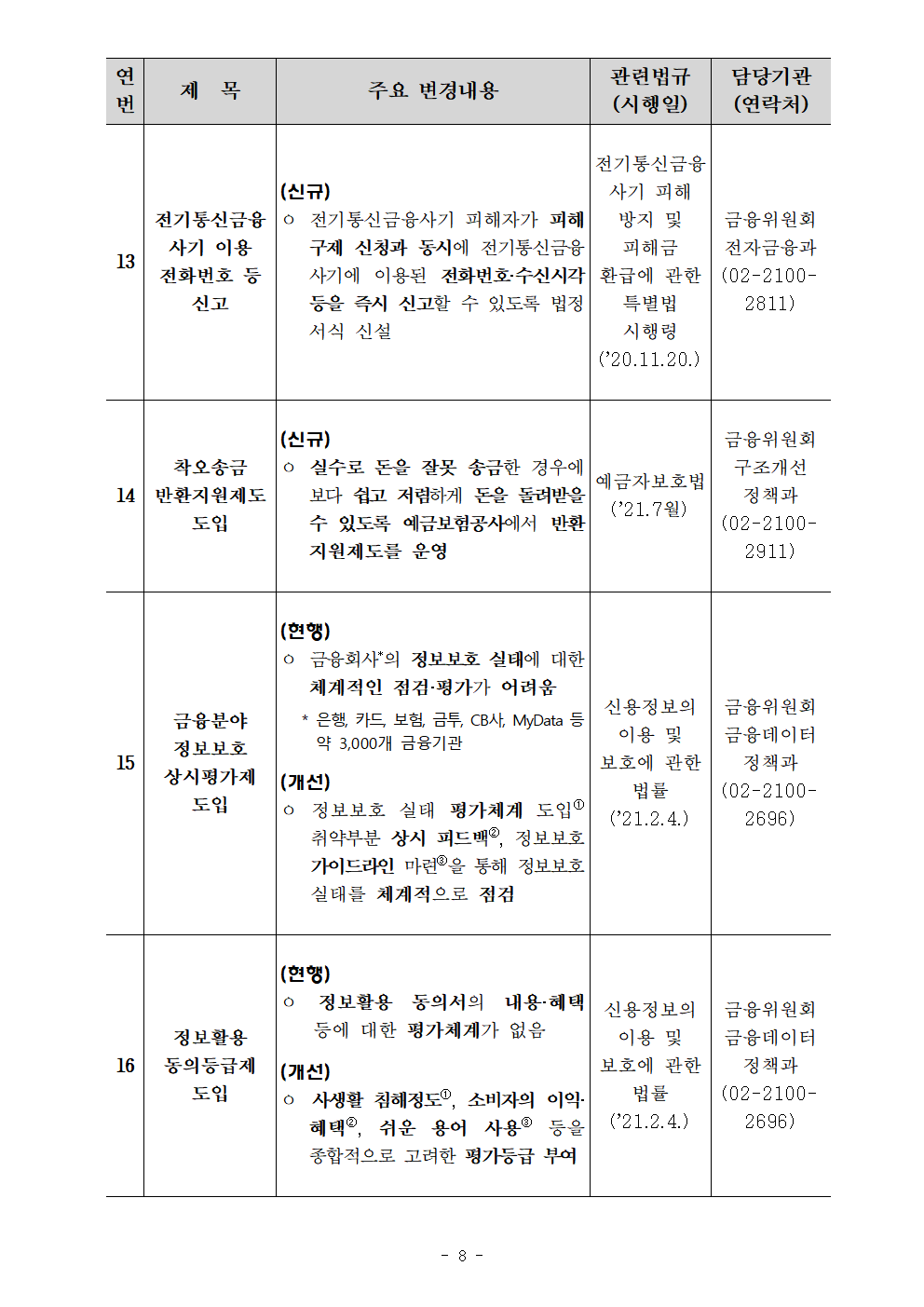

13 전기통신금융사기 이용 전화번호 등 신고 (신규) 전기통신금융사기 피해 방지 및 피해금 환급에 관한 특별법 시행령 금융위원회

ㅇ 전기통신금융사기 피해자가 피해구제 신청과 동시에 전기통신금융사기에 이용된 전화번호·수신시각 등을 즉시 신고할 수 있도록 법정서식 신설 (’20.11.20.) 전자금융과

(02-2100-

2811)

14 착오송금 반환지원제도 도입 (신규) 예금자보호법 금융위원회

ㅇ 실수로 돈을 잘못 송금한 경우에 보다 쉽고 저렴하게 돈을 돌려받을 수 있도록 예금보험공사에서 반환지원제도를 운영 (’21.7월) 구조개선

정책과

(02-2100-

2911)

15 금융분야 (현행) 신용정보의 이용 및 보호에 관한 법률 금융위원회

정보보호 ㅇ 금융회사*의 정보보호 실태에 대한 체계적인 점검·평가가 어려움 (’21.2.4.) 금융데이터

상시평가제 정책과

도입 * 은행, 카드, 보험, 금투, CB사, MyData 등 약 3,000개 금융기관 (02-2100-

2696)

(개선)

ㅇ 정보보호 실태 평가체계 도입① 취약부분 상시 피드백②, 정보보호 가이드라인 마련③을 통해 정보보호 실태를 체계적으로 점검

16 정보활용 (현행) 신용정보의 이용 및 보호에 관한 법률 금융위원회

동의등급제 ㅇ 정보활용 동의서의 내용·혜택 등에 대한 평가체계가 없음 (’21.2.4.) 금융데이터

도입 정책과

(개선) (02-2100-

ㅇ 사생활 침해정도①, 소비자의 이익·혜택②, 쉬운 용어 사용③ 등을 종합적으로 고려한 평가등급 부여 2696)

4. 불합리한 관행과 규제를 개선하여 금융 편의성을 제고하겠습니다.

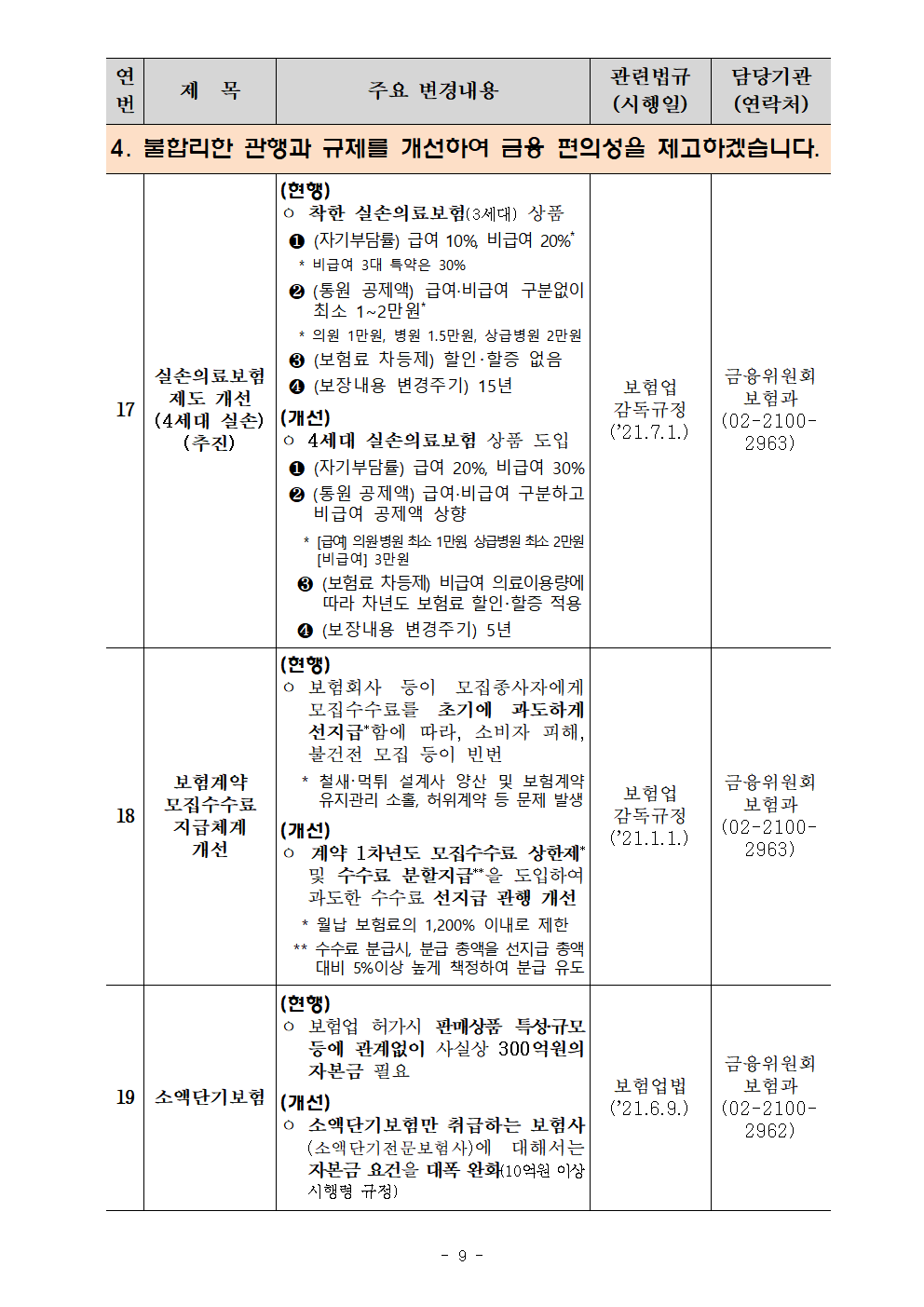

17 실손의료보험 제도 개선 (현행) 보험업 금융위원회 보험과

(4세대 실손) ㅇ 착한 실손의료보험(3세대) 상품 감독규정 (02-2100-

(추진) (’21.7.1.) 2963)

❶ (자기부담률) 급여 10%, 비급여 20%*

* 비급여 3대 특약은 30%

❷(통원 공제액) 급여‧비급여 구분없이 최소 1~2만원*

* 의원 1만원, 병원 1.5만원, 상급병원 2만원

❸ (보험료 차등제) 할인・할증 없음

❹ (보장내용 변경주기) 15년

(개선)

ㅇ 4세대 실손의료보험 상품 도입

❶ (자기부담률) 급여 20%, 비급여 30%

❷(통원 공제액) 급여‧비급여 구분하고 비급여 공제액 상향

* [급여] 의원‧병원 최소 1만원, 상급병원 최소 2만원

[비급여] 3만원

❸ (보험료 차등제) 비급여 의료이용량에 따라 차년도 보험료 할인・할증 적용

❹ (보장내용 변경주기) 5년

18 보험계약 (현행) 보험업 금융위원회 보험과

모집수수료 ㅇ보험회사 등이 모집종사자에게 모집수수료를 초기에 과도하게 선지급*함에 따라, 소비자 피해, 불건전 모집 등이 빈번 감독규정 (02-2100-

지급체계 개선 (’21.1.1.) 2963)

* 철새・먹튀 설계사 양산 및 보험계약 유지관리 소홀, 허위계약 등 문제 발생

(개선)

ㅇ 계약 1차년도 모집수수료 상한제* 및 수수료 분할지급**을 도입하여 과도한 수수료 선지급 관행 개선

* 월납 보험료의 1,200% 이내로 제한

** 수수료 분급시, 분급 총액을 선지급 총액대비 5%이상 높게 책정하여 분급 유도

19 소액단기보험 (현행) 보험업법 금융위원회

ㅇ보험업 허가시 판매상품 특성‧규모 등에 관계없이 사실상 300억원의 자본금 필요 (’21.6.9.) 보험과

(02-2100- 2962)

(개선)

ㅇ 소액단기보험만 취급하는 보험사(소액단기전문보험사)에 대해서는 자본금 요건을 대폭 완화(10억원 이상 시행령 규정)

20 신협 대출규제 완화 (현행) 신용협동조합법 시행령 금융위원회

ㅇ현재 단위신협은 전체대출 중 공동유대(전국 226개 시·군·구 단위) 內 조합원에 대해 2/3 이상 대출해야 하며 비조합원 대출은 전체 대출의 1/3 이내로 제한 (’21.1.1.) 중소금융과

(02-2100-

(개선) 2991)

ㅇ 전국을 10개 권역*으로 구분하여 권역내 대출에 대해서는 비조합원 대출 제한(전체 대출의 1/3 이하) 대상에서 제외

* ①서울 / ②인천·경기 / ③부산·울산·경남 / ④대구·경북 / ⑤대전·세종·충남 / ⑥광주·전남 / ⑦충북 / ⑧전북 / ⑨강원 / ⑩제주

21 감사인 (현행) 외부감사법 금융위원회

선임위원회 정족수 축소 ㅇ 상장사 등의 감사인 선임에 필요한 감사인선임위원회는 최소 7명 이상으로 구성토록 규정 시행령 기업회계팀

(‘20.1월) (02-2100-

(개선) 2692)

ㅇ 감사인선임위원회 최소 정족수를 축소(7명→5명)

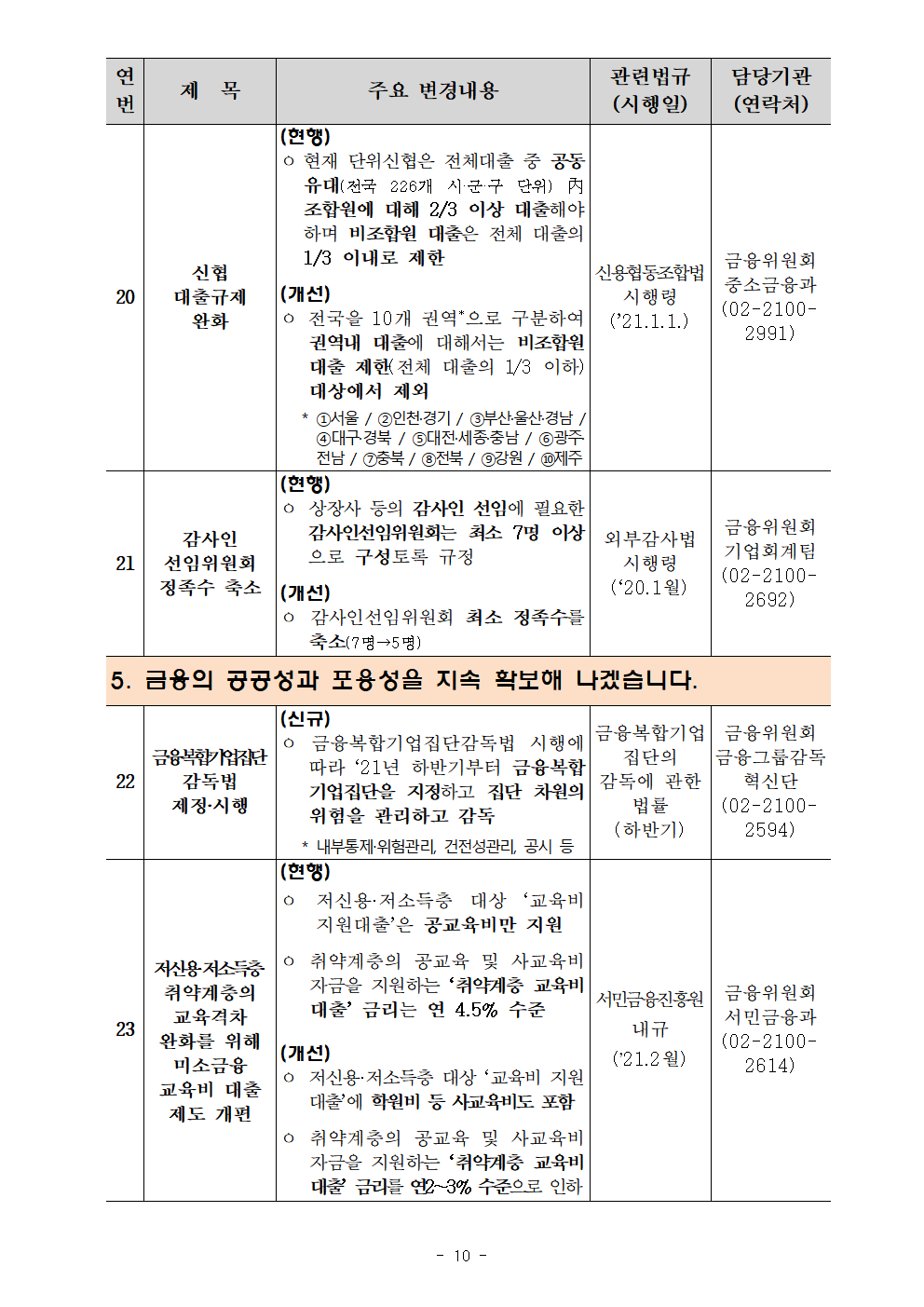

5. 금융의 공공성과 포용성을 지속 확보해 나겠습니다.

22 금융복합기업집단 감독법 제정‧시행 (신규) 금융복합기업집단의 감독에 관한 법률 금융위원회

ㅇ 금융복합기업집단감독법 시행에 따라 ‘21년 하반기부터 금융복합기업집단을 지정하고 집단 차원의 위험을 관리하고 감독 (하반기) 금융그룹감독혁신단

(02-2100-

* 내부통제‧위험관리, 건전성관리, 공시 등 2594)

23 저신용·저소득층· (현행) 서민금융진흥원 금융위원회

취약계층의 교육격차 완화를 위해 미소금융 교육비 대출 제도 개편 내규 서민금융과

ㅇ 저신용·저소득층 대상 ‘교육비 지원대출’은 공교육비만 지원 (ʼ21.2월) (02-2100-

2614)

ㅇ 취약계층의 공교육 및 사교육비 자금을 지원하는 ‘취약계층 교육비 대출’ 금리는 연 4.5% 수준

(개선)

ㅇ 저신용·저소득층 대상 ‘교육비 지원대출’에 학원비 등 사교육비도 포함

ㅇ 취약계층의 공교육 및 사교육비 자금을 지원하는 ‘취약계층 교육비 대출’ 금리를 연2~3% 수준으로 인하

24 미취업청년 지원 강화 (현행) 신용회복위원회 금융위원회 서민금융과

ㅇ 금융채무를 3개월 이상 연체중인 대학생 및 만 30세 미만의 미취업청년에게 채무조정 특례* 지원 신용회복 (02-2100-

지원협약 2612)

* 재학기간 및 졸업 후 취업시까지 최장 4년간 무이자 상환유예 후 분할상환 가능 (‘20.12.1.)

(개선)

ㅇ 미취업청년 특례지원 대상 연령*을 확대하고, 미취업시 상환유예 기간**을 상향 조정

* 만 30세 미만 → 만 34세 이하

** 최장 4년 → 최장 5년

25 주택연금 (현행) 한국주택 금융위원회 가계금융과

가입범위확대 ㅇ 시가 9억원 이하 주택보유자만 금융공사법 (02-2100-

및 주택연금 가입 가능 2523)

보장성 강화 · 가입주택

ㅇ 가입자 사망시 자녀 동의가 없는 경우 배우자에게 연금승계 곤란 범위 확대

(’20.12.8.)

(개선)

ㅇ 가입가능 주택의 가격 상한을 · 연금수급권

‘공시가 9억원’으로 완화하고, 자동승계 및

주거용 오피스텔도 가입 허용 압류방지통장 도입(’21.6.9.)

* 가입대상 16.6만 가구 증가

ㅇ 가입자 사망시 배우자에게 연금

수급권이 자동승계되는 방식의 주택연금 허용

ㅇ 월 수령액 185만원까지는 압류를 금지하는 압류방지통장 신규도입

26 가상자산 (신규) 특정금융 금융위원회

사업자에 신고 의무 부과 ㅇ 금융정보분석원은 가상자산사업자의 신고를 받고, 특정금융정보법상 자금세탁방지 의무 이행 여부를 감독․검사 정보법 금융정보분석원

(’21.3.25) 기획행정실

(02-2100-

1741)

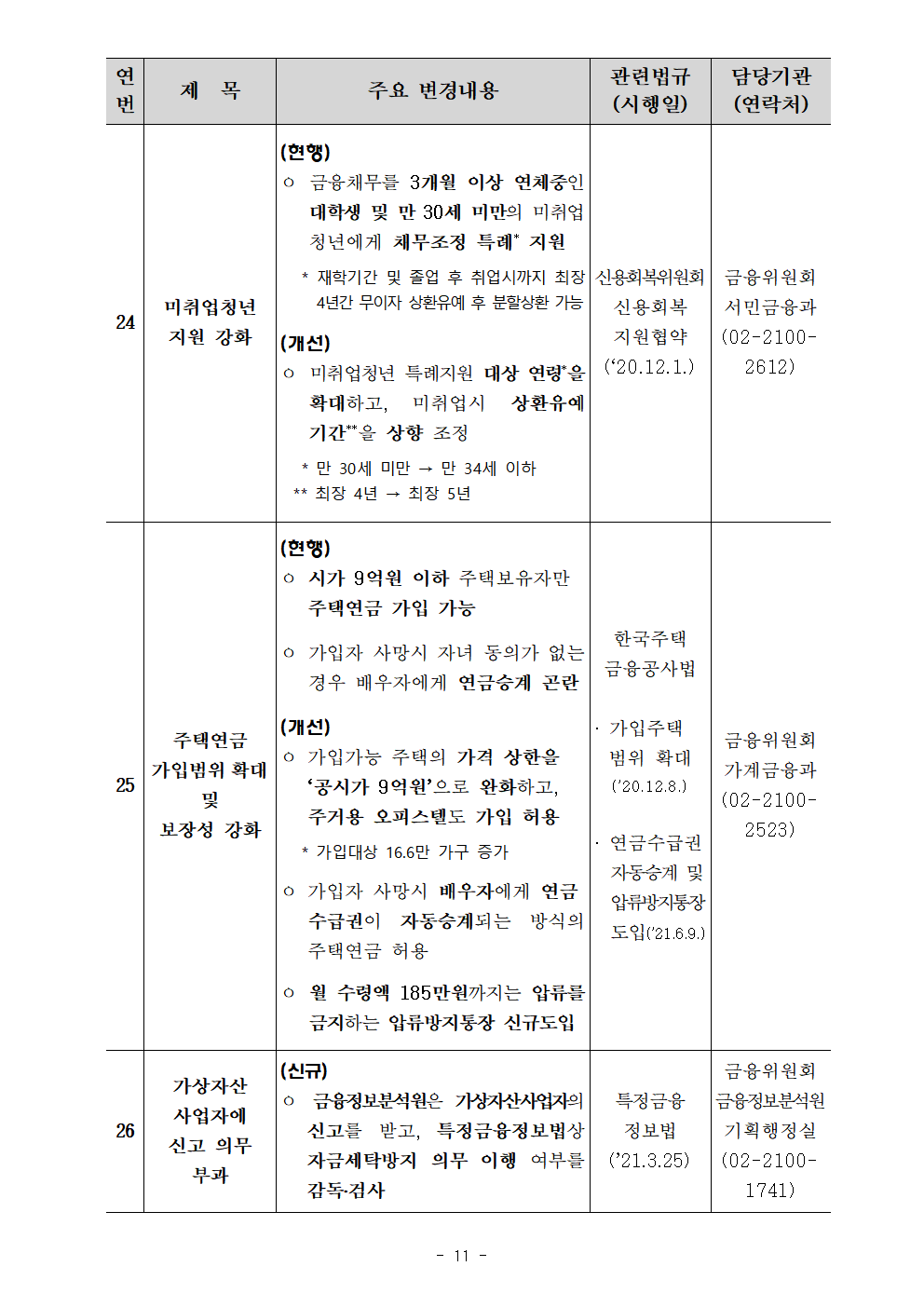

27 재산상 이익 제공 공시 기준금액에 ‘제공 예정된 금액’ 포함 (현행) 은행업 금융위원회

ㅇ 은행이 최근 5개 사업연도 중 특정이용자에게 ‘제공한 재산상 이익*’이 10억원을 초과하는 경우 이를 공시 감독규정 은행과

(’21.1.1.) (02-2100-

* 제공된 금액만을 기준으로 함에 따라 은행의 장기적인 건전성을 정확히 알리는데 한계 2953)

(개선)

ㅇ 재산상 이익 제공시 공시하는 금액 기준에 제공된 금액뿐만 아니라 향후 제공이 예정된 금액까지 포함

28 대형 법인에 대한 과도한 경제적 이익 제공 제한 (현행) 여신전문 금융위원회

ㅇ 신용카드사의 대기업 등 법인회원 유치를 위한 경쟁으로 과도한 혜택이 제공되는 등 마케팅비용이 상승하고 가맹점수수료 부담이 증가 금융업법 중소금융과

시행령 (02-2100-

(개선) (’21.7.1.) 2992)

ㅇ 신용카드사가 법인회원의 연간 이용 실적 대비 과도한 경제적 이익을 제공하는 것을 제한

29 정책서민금융-금융교육·컨설팅 연계 추진 (신규) ʼ21.6월 금융위원회

ㅇ 정책서민금융 이용자가 서민금융진흥원의 금융관리교육 또는 컨설팅을 이수할 경우 우대금리(0.1%p 내외) 제공 서민금융과

(02-2100-

* 단, 교육·컨설팅 이수가 대출의 전제요건인 상품(햇살론youth 등)은 제외 2614)

'판교핫뉴스1' 카테고리의 다른 글

| 2020년 제6차 소비자정책위원회 개최-중앙‧지자체 「소비자정책 기본계획(’21~’23)」확정 (0) | 2020.12.30 |

|---|---|

| 가전, 석유유통, 의료기기 업종 표준대리점 계약서 제정 (0) | 2020.12.30 |

| ‘21년 소상공인 지원사업 통합공고(12.31(목))-4조 200억원 규모의 소상공인 지원사업 시행 (0) | 2020.12.30 |

| 2020년 벤처기업정밀실태조사’결과 발표(2019년말 기준)-벤처기업은 한국경제 성장 이끄는 주역 (0) | 2020.12.30 |

| 산업부, 시대적 변화를 반영한 반도체·디스플레이 '21년 신규 R&D 본격 추진-신규 과제를 포함하여 '21년도 R&D 총 2,321억원 지원 (0) | 2020.12.30 |