공적의무 위반한 임대사업자, 취득세·재산세 감면액 환수 추진-관계기관 합동점검 결과 3,692건 공적의무 위반사실 확인

등록일 : 2021.01.31. 작성자 : 지방세특례제도과

공적의무 위반한 임대사업자, 취득세·재산세 감면액 환수 추진

- 관계기관 합동점검 결과 3,692건 공적의무 위반사실 확인 -

국토부에서 발표된(1월 31일 11시) “등록 임대사업자 전수 대상 의무위반 합동점검 실시, 3,692건 위반확정” 과 관계된 내용입니다.

□ 임대의무 기간 미준수 등 공적의무를 위반하여 임대사업자 등록이 말소된 경우, 감면된 취득세·재산세를 환수한다.

□ 행정안전부(장관 전해철)는 국토교통부·자치단체 합동 T/F에서 실시한 2020년도 등록임대주택 공적의무 준수여부 점검 결과를 토대로,

○ 임대 등록이 말소된 주택에 대해 감면된 취득세와 재산세를 신속하게 환수조치 할 수 있도록 전국 자치단체에 협조를 요청할 계획이다.

○ 임대사업자가 임대 등록한 주택에 대해서는 국세(양도소득세·임대소득세·종합부동산세)와 지방세(취득세·재산세) 감면 혜택이 적용되고, 행안부와 자치단체는 지방세인 취득세와 재산세 감면을 운영하고 있다.

- 지방세를 감면 받은 임대 주택이더라도 임대 의무 기간 내에 매각·증여하거나 임대 등록이 말소되는 경우에는 이를 환수하게 된다.

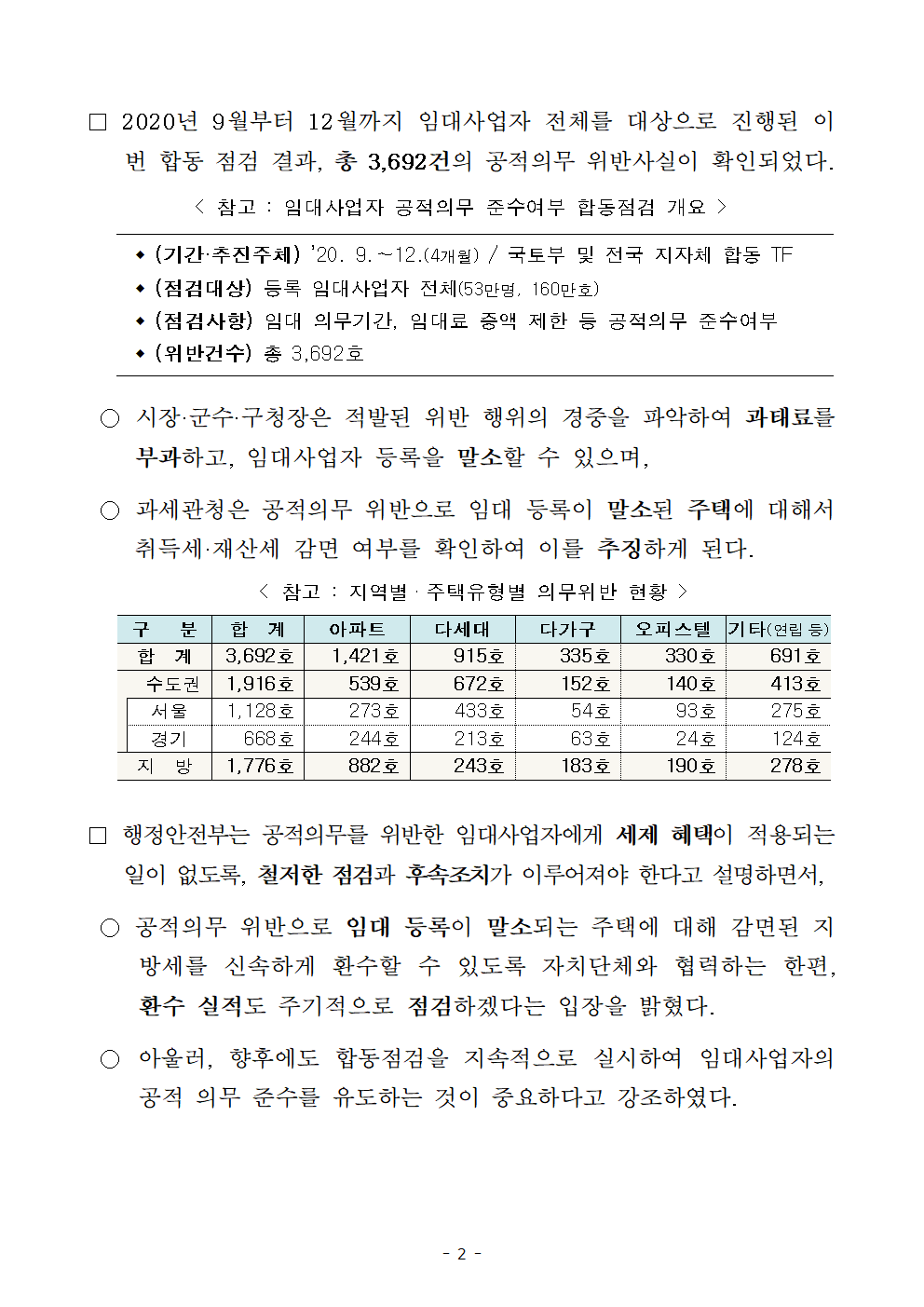

□ 2020년 9월부터 12월까지 임대사업자 전체를 대상으로 진행된 이번 합동 점검 결과, 총 3,692건의 공적의무 위반사실이 확인되었다.

< 참고 : 임대사업자 공적의무 준수여부 합동점검 개요 >

(기간·추진주체) ’20. 9.∼12.(4개월) / 국토부 및 전국 지자체 합동 TF

(점검대상) 등록 임대사업자 전체(53만명, 160만호)

(점검사항) 임대 의무기간, 임대료 증액 제한 등 공적의무 준수여부

(위반건수) 총 3,692호

○ 시장·군수·구청장은 적발된 위반 행위의 경중을 파악하여 과태료를 부과하고, 임대사업자 등록을 말소할 수 있으며,

○ 과세관청은 공적의무 위반으로 임대 등록이 말소된 주택에 대해서 취득세·재산세 감면 여부를 확인하여 이를 추징하게 된다.

구 분 합 계 아파트 다세대 다가구 오피스텔 기타(연립등)

합 계 3,692호 1,421호 915호 335호 330호 691호

수도권 1,916호 539호 672호 152호 140호 413호

서울 1,128호 273호 433호 54호 93호 275호

경기 668호 244호 213호 63호 24호 124호

지 방 1,776호 882호 243호 183호 190호 278호

□ 행정안전부는 공적의무를 위반한 임대사업자에게 세제 혜택이 적용되는 일이 없도록, 철저한 점검과 후속조치가 이루어져야 한다고 설명하면서,

○ 공적의무 위반으로 임대 등록이 말소되는 주택에 대해 감면된 지방세를 신속하게 환수할 수 있도록 자치단체와 협력하는 한편, 환수 실적도 주기적으로 점검하겠다는 입장을 밝혔다.

○ 아울러, 향후에도 합동점검을 지속적으로 실시하여 임대사업자의 공적 의무 준수를 유도하는 것이 중요하다고 강조하였다.

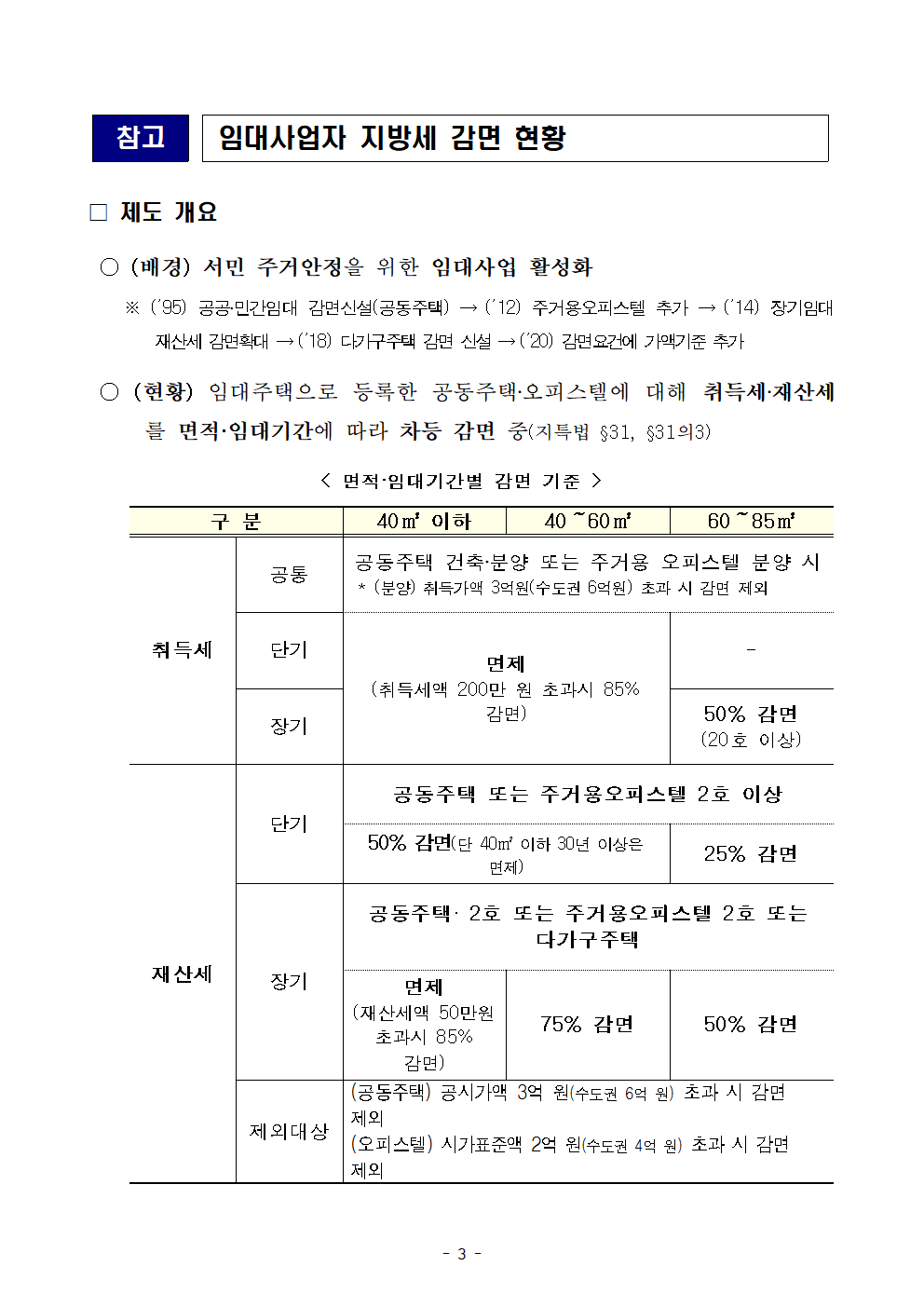

참고 임대사업자 지방세 감면 현황

□ 제도 개요

○ (배경) 서민 주거안정을 위한 임대사업 활성화

※ (’95) 공공․민간임대 감면신설(공동주택) → (’12) 주거용오피스텔 추가 → (’14) 장기임대 재산세 감면확대 → (’18) 다가구주택 감면 신설 → (’20) 감면요건에 가액기준 추가

○ (현황) 임대주택으로 등록한 공동주택‧오피스텔에 대해 취득세‧재산세를 면적·임대기간에 따라 차등 감면 중(지특법 §31, §31의3)

< 면적·임대기간별 감면 기준 >

구 분 40㎡ 이하 40~60㎡ 60~85㎡

취득세 공통 공동주택 건축‧분양 또는 주거용 오피스텔 분양 시

* (분양) 취득가액 3억원(수도권 6억원) 초과 시 감면 제외

단기 면제 -

장기 (취득세액 200만 원 초과시 85% 감면) 50% 감면

(20호 이상)

재산세 단기 공동주택 또는 주거용오피스텔 2호 이상

50% 감면(단 40㎡ 이하 30년 이상은 면제) 25% 감면

장기 공동주택· 2호 또는 주거용오피스텔 2호 또는 다가구주택

면제 75% 감면 50% 감면

(재산세액 50만원 초과시 85% 감면)

제외대상 (공동주택) 공시가액 3억 원(수도권 6억 원) 초과 시 감면 제외

(오피스텔) 시가표준액 2억 원(수도권 4억 원) 초과 시 감면 제외

'판교핫뉴스1' 카테고리의 다른 글

| 맞춤형 종합 상담으로 잠재력 있는 재난안전 중소기업 키운다-행안부, 재난안전기업 24곳에 역량강화 컨설팅 진행한 결과 만족도 95% (0) | 2021.02.02 |

|---|---|

| 민방위 교육 온라인으로 전환, 상반기 민방위 훈련 취소-헌혈 참여 및 코로나19 자원봉사 활동도 교육 이수 인정 (0) | 2021.02.02 |

| 2020년 상호출자제한기업집단 등의 소속회사 변동현황 (0) | 2021.02.02 |

| 온라인쇼핑몰업자의 불공정거래행위 심사지침 제정 시행-부당한 경영정보 제공 요구행위 등 주요 불공정거래행위 심사기준 마련 (0) | 2021.02.02 |

| 자본시장법 시행령 개정안 국무회의 통과-고난도 금융상품 규제체계 마련, 사모펀드 최소투자금액 상향 등 고위험 금융상품 등에 대한 투자자 보호를 강화합니다 (0) | 2021.02.02 |