시장조성자제도 개선 및 불법공매도 적발 강화를 통해 자본시장의 신뢰를 제고하겠습니다.

담당부서: 자본시장과

제 목 : 시장조성자제도 개선 및 불법공매도 적발 강화를 통해 자본시장의 신뢰를 제고하겠습니다.

■ 시장조성자제도에 대한 시장신뢰 제고를 위해 제도개선 추진

① “미니코스피200선물·옵션” 시장조성자의 공매도 금지

② 일정 유동성 수준 도달시 주식시장 시장조성 대상 종목에서 제외(“시장조성자 졸업제”)

③ 주식시장 시장조성자에 대해 업틱룰 전면 적용

④ 시장조성 제도운영 현황 및 거래내역에 대한 공시 확대

■ 불법공매도 사후적발 확대를 위한 감시체계 구축

① 거래소(시감위) 내 공매도 거래현황 모니터링을 위한 인프라·조직 구축

② 불법공매도 점검주기를 단축(6개월→1개월 내)하고, 새로운 적발기법 개발

③ 시장조성자의 의무위반 행위에 대한 점검 지속

1

추진 배경

□ 국내 자본시장에서는 개인투자자를 중심으로 공매도 제도의 공정성, 제도운영의 적정성 등에 대한 우려가 지속적으로 제기되어 왔습니다.

ㅇ 이에 국회에서도 김병욱 의원 등 여러 의원이 문제제기* 및 제도개선 요청과 함께 관련법안을 발의하였으며,

* 불법공매도에 대한 미약한 처벌수준, 적발·감시 체계의 실효성, 시장조성자 제도 남용에 따른 시장질서 교란 등

- 그 결과, 지난 12월 9일 불법공매도 처벌강화 등을 포함하는 자본시장법 개정안이 국회 본회의를 통과하였습니다.

□ 그간 정부도 시장 및 국회에서 제기된 문제를 중심으로 제도 개선방안을 검토해 왔으며,

ㅇ 이에 따라 시장조성자 제도에 대한 시장의 신뢰를 제고하고, 불법공매도 적발 강화를 위한 개선방안을 마련하였습니다.

2

시장조성자 제도개선

□ 시장조성자는 매수·매도 양방향에 호가를 제시하여 투자자의 원활한 거래를 뒷받침하고, 거래비용을 절감하는 등의 순기능이 있어 대부분의 선진시장에서 도입된 제도입니다.

* 국내에는 ’99년 파생시장에 처음 도입, ’05년 주식시장으로 확대(현재 22社)

ㅇ 그러나, 최근 시장조성 거래가 급격하게 확대되고, 그 과정에서 공매도가 증가*하면서 시장불안 확대 등 제도 남용에 대한 우려가 제기되고 있습니다.

* 주식시장 시장조성자의 경우 매수·매도 양방향 호가제출 의무가 있어, 보유하지 않은 주식에 대해 매도호가를 제출해야 하는 경우 공매도 호가 제출이 필요

ㅇ 이에 거래소 자체적으로 시장조성자의 공매도 규제 준수여부를 집중점검*한 결과, 무차입공매도 및 업틱룰 위반 의심사례가 일부 적발(→ 추후 제재 및 재발방지조치 예정)되었습니다.

* 22개 전체 시장조성자의 3년 6개월(’17.1월~’20.6월)간 거래내역 점검

□ 향후 시장조성자가 시장의 신뢰를 회복하고, 자본시장 인프라로서 순기능을 다해나갈 수 있도록 제도 개선을 추진하겠습니다.

➊ 시장조성자의 공매도를 필요불가피한 경우로 제한하겠습니다.

ⅰ) 이와 관련, 공매도 비중이 높은 미니코스피200선물․옵션 시장조성자의 주식시장 내 공매도를 전면 금지*하고

* 코스피200선물‧옵션 등 다른 헤지수단이 존재함을 감안한 것으로, 이를 통해 시장조성자의 공매도가 현재 보다 42% 감소할 것으로 추정

ⅱ) 주식시장조성자의 공매도에 대해서는 업틱룰 면제를 폐지*하며,

* 업틱룰 면제가 호가 제출의무 이행에 필수요소는 아닌 측면을 감안(시장조성자는 대체로 직전가 대비 높은 수준에서 매도호가 제출)

ⅲ) 불법공매도 관련 시장조성자의 내부통제시스템의 고도화*를 유도할 계획입니다.

* (예) 무차입공매도 모니터링 시스템, 업틱룰 위반여부 자동적출 시스템 마련 등

➋ 또한, 시장조성자제도를 저유동성 종목 중심으로 운영하겠습니다.

ⅰ) 일정 수준* 이상의 유동성이 확보되는 경우 시장조성 대상 종목에서 제외(“시장조성 대상종목 졸업제도”)하고,

* 회전율, 호가스프레드, 거래규모 등을 감안하여 종합적인 평가기준 마련

ⅱ) 시장조성자의 유동성 하위 종목 참여를 의무화*하며, 시장조성수수료도 低유동성 종목을 우대할 계획입니다.

* 의무참여비중 설정(예 : 시장조성 종목의 60% 이상 등)

➌ 아울러, 시장조성자 관련 정보공개를 확대하겠습니다.

ⅰ) 종목별 시장조성 계약 현황(의무호가스프레드, 일중 의무이행률 등) 등 상세정보를 공개하도록 하고,

ⅱ) 상세한 시장조성 거래내역*을 주기적으로 공시하겠습니다.

* ① 시장조성자의 매수/매도/공매도/업틱룰 면제거래 등 상세실적 공시② 일별 공매도 공시에서도 업틱룰 예외 적용 거래실적 별도 구분

3

불법공매도 적발 시스템 구축

□ 최근 불법공매도에 대한 처벌수준 강화 등을 포함한 자본시장법 개정안*이 국회 본회의를 통과(12.9일)하였습니다.

* ❶불법공매도에 대한 과징금 및 형사처벌 도입❷공매도 목적으로 대차거래를 한 자의 대차계약내역 5년간 보관의무 부과❸유상증가 기간중 공매도 한 자의 유상증자 참여 제한

ㅇ 개정법의 실효성 있는 집행을 위해서는 위법한 공매도 주문을 감시하고, 조기에 적발할 수 있는 시스템 구축이 필수적입니다.

□ 이를 위해 실현 가능한 불법공매도 적발 시스템을 신속히 구축하고, 향후 운영과정에서 보완·확대 해 나가겠습니다.

➊ 먼저 차입공매도 호가 관련 정보*를 시장감시 목적으로 활용할 수 있도록 공매도 모니터링 시스템을 구축하겠습니다.

* 증권사가 거래소에 호가 제출시 일반매도・차입공매도・기타매도를 표시하고, 업틱룰 예외거래 해당 여부, 외국인투자자 및 시장조성자 여부 등 표시

? (1단계) 종목별 실시간으로 공매도호가만 구분・표시되는 시스템

? (2단계) 장중 시장전체의 공매도 규모, 공매도 상위종목 등이 실시간 집계되는 종합 모니터링 시스템 개발

- 이러한 공매도 정보를 별도로 수집한 대량매매, 대차거래 등 여타거래정보와 연계·대조하여 불법공매도 의심거래 적발에 활용할 계획입니다.

➋ 또한, 거래(T일) 이후 결제일(T+2일) 12시까지 증권사에 결제주식이 입고되지 않은 주문(이상거래)에 대한 거래소 점검주기를 현행 6개월에서 1개월로 대폭 축소(운영과정에서 추가 단축)할 계획입니다.

➌ 그간 이상거래에 포섭되지 않아 불법공매도 적발의 사각지대로 지적되어 왔던 미소유 주식 당일 매도·매수 주문을 적출할 수 있는 기법*을 개발하고, 이를 고도화하여 시스템화 하겠습니다.

* ⅰ)기관·외국인 등이 당일 동일 수량을 선매도·후매수한 경우 의심호가로 적출ⅱ)연중수시로 점검테마를 정하고, 매도시점 잔고 확인 등을 통해 불법여부 점검

➍ 시장조성자의 업틱룰 예외 공매도 주문에 대해 의무위반* 여부를 지속적으로 점검하겠습니다.

* (예) 시장조성 계좌가 아닌 계좌에서 업틱룰 예외 주문을 제출하였는지 여부 등(시장조성자는 다른 계정과 분리된 별도의 계좌로만 시장조성업무를 수행해야 함)

➎ 이와 같이 불법공매도 상시 모니터링 및 점검을 전담할 조직을 거래소 시장감시위원회 내 신설하겠습니다.

3

향후 계획

□ 금번 발표한 과제는 증권사 등과 협의를 거쳐 최종방안을 확정, 후속조치를 차질없이 추진하겠습니다.

ㅇ 시장조성자 제도개선 사항은 시장영향 분석 등을 거쳐 조속히 세부방안을 확정하여 ’21년 상반기부터 시행할 계획입니다.

ㅇ 불법공매도 적발 시스템 구축은 ’21.2월까지 관련규정(거래소) 개정, 시스템 개발* 등을 완료하고, 추후 공매도가 재개되면 운영될 수 있도록 준비하겠습니다.

* 공매도거래 종합 모니터링 시스템은 ’21.3분기 중 완료

※ 상세 내용은 별도 첨부자료 참고[별첨 1] 시장조성자 제도 개선방안[별첨 2] 불법공매도 적발 시스템 구축방안

< 금융 용어 설명 >

▪ 시장조성자 제도 : 거래소가 증권회사와 시장조성계약을 체결하고 사전에 정한 종목(시장조성 대상 종목)에 대해 지속적으로 매도ㆍ매수 양방향의 호가를 제시하도록 하여 유동성을 높이는 제도

▪ 미니코스피200선물·옵션 : 코스피200선물과 동일하게 한국의 대표 주가지수인 코스피200지수를 기초자산으로 하는 선물ㆍ옵션 상품.

ㅇ 다만, 계약금액을 1/5(거래승수 25만→5만)로 축소함으로써 소액투자가 가능한 등 투자자의 거래기회 제고 상품

▪ T+2일 결제제도 : 장내주식의 거래 이후에는 청산* 및 결제* 처리절차가 필요하며, 국내 주식시장은 매매거래일(T)로부터 2거래일(T+2)에 증권ㆍ대금이 결제

* (청산) 모든 매도·매수자의 채권·채무가 거래소를 통해 확정되는 절차(결제) 거래에 따라 주식 매도자는 매수자에게 주식을, 매수자는 매도자에게 현금을 지급하여 법적인 의무가 완료되는 절차

※ (T+2일 결제국) 미국, 일본, 홍콩, 독일, 영국, 프랑스, 이탈리아 등(T+3일 결제국) 싱가포르, 인도네시아, 멕시코, 캐나다 등

▪ 업틱룰(uptick rule) : 공매도에 따른 직접적인 가격하락 방지를 위하여 직전가격 이하로 공매도 호가제출을 금지하는 제도

* (예) A전자 주식 직전가가 49,000원이라면, 공매도 호가는 49,050원, 49,100원 등 49,000원을 초과하는 금액으로만 제출 가능

ㅇ 단, 시장조성자의 시장조성거래 목적의 공매도 호가에 대해서는 업틱룰 예외를 인정

☞ 본 자료를 인용 보도할 경우 출처를 표기해 주십시오.

http://www.fsc.go.kr

금융위원회 대 변 인

prfsc@korea.kr

“혁신금융, 더 많은 기회 함께하는 성장”

별첨 1

시장조성자 제도개선

기본방향

2020. 12. 18.

한 국 거 래 소

목 차

Ⅰ. 추진배경 1

Ⅱ. 시장조성자 제도 개요 2

Ⅲ. 시장조성자 도입효과 및 시장우려사항 5

Ⅳ. 개선방안 9

Ⅴ. 추진일정 12

Ⅰ. 추진배경

□ 시장조성자는 매수·매도 양방향에 호가를 제시하여 투자자의 거래상대방이 되어주는 자기매매업자(통상 증권사)

ㅇ 원활한 거래를 뒷받침하여 투자자 거래비용을 절감하고, 가격연속성을 제고하는 기능을 수행

□ 시장조성자 제도는 대부분 선진시장에서 자본시장의 주요 인프라로 도입되어 있으며,

ㅇ 국내에는 ‘99년 파생시장(국채선물)에 처음 도입된 이후, ’05년 주식시장으로 확대, ‘15년 거래세 면제 이후 본격화

* 현재 842개 상장주식(코스피 659개+코스닥 183개) 및 206개 파생상품에 대해 총 22개 증권사가 시장조성자로 지정

ㅇ 소수종목 유동성 편중*, 높은 거래비용** 등 우리시장의 구조적 문제를 보완하며 자본시장 경쟁력을 높이는 데 기여해옴

* 거래대금 상위 25% 종목이 전체 거래대금의 86%(코스피), 77%(코스닥) 차지(‘19)

* 코스피200선물이 전체 선물시장 거래의 84.1%를 차지(‘19)

** 주문시점과 체결시점 가격 차이(bp) : (韓)64.5, (美)33.5, (英)41.1, (日)46.1, (EU)30.9

□ 다만, 최근 시장조성 거래가 급격하게 확대되면서 시장조성자의 제도 남용 및 공정성에 대한 우려가 제기되는 상황

ㅇ 시장조성거래가 시총 상위의 우량종목에 집중되면서 유동성 공급이라는 본래 취지를 벗어난 것이 아니냐는 지적

ㅇ 시장조성거래에 수반되는 공매도의 규모도 크게 확대되어 시장불안을 자극할 수 있다는 우려

※ ‘20.9월 국감 당시 김병욱 의원 등 다수 의원 지적 제기

➡ 시장조성자 제도 및 운용실태 전반을 점검하고 당초의 도입취지에 따라 운용될 수 있도록 개선방안 모색 필요

Ⅱ. 시장조성자 제도 개요

1. 시장조성 거래 개요

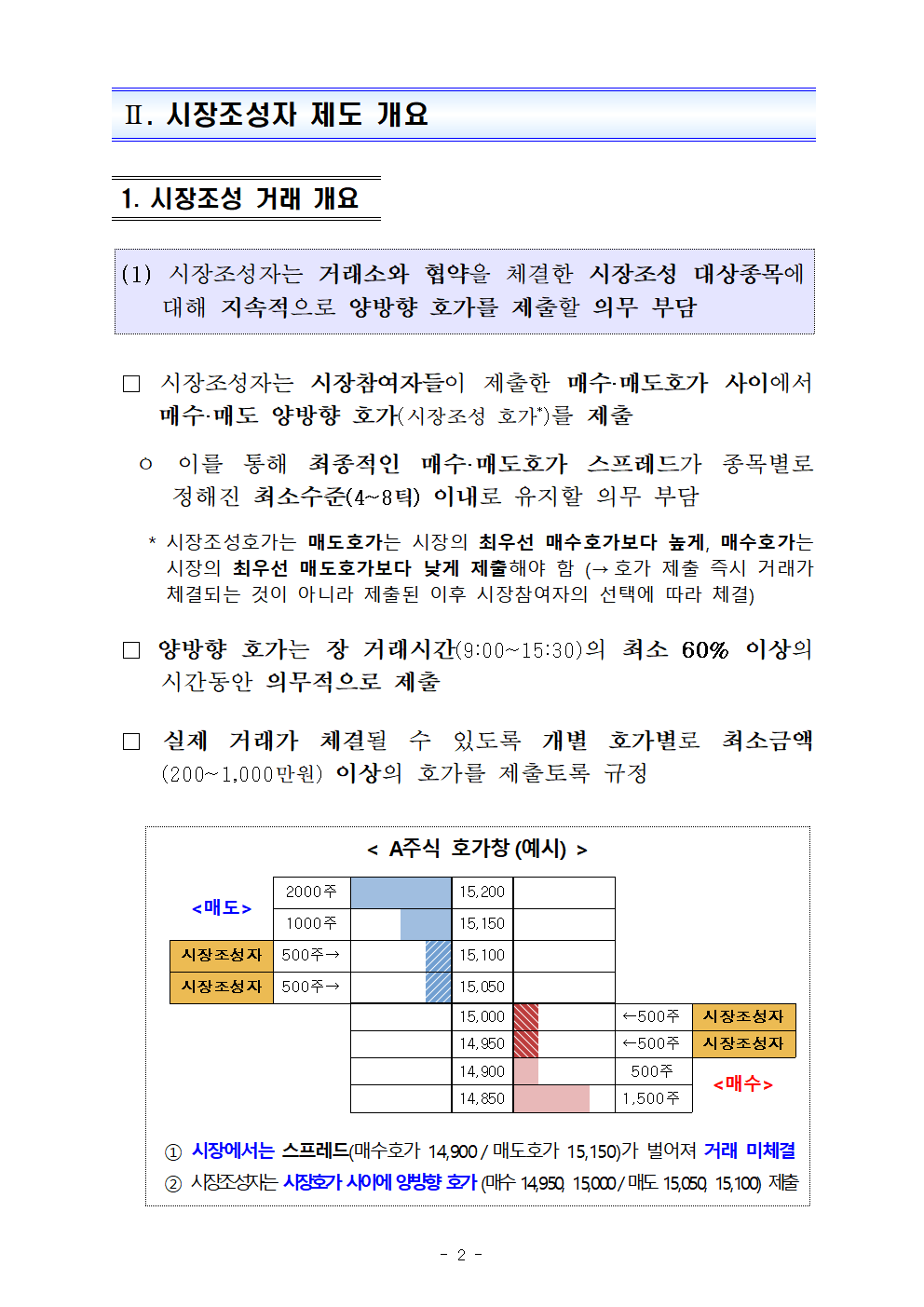

(1) 시장조성자는 거래소와 협약을 체결한 시장조성 대상종목에 대해 지속적으로 양방향 호가를 제출할 의무 부담

□ 시장조성자는 시장참여자들이 제출한 매수·매도호가 사이에서 매수·매도 양방향 호가(시장조성 호가*)를 제출

ㅇ 이를 통해 최종적인 매수·매도호가 스프레드가 종목별로 정해진 최소수준(4~8틱) 이내로 유지할 의무 부담

* 시장조성호가는 매도호가는 시장의 최우선 매수호가보다 높게, 매수호가는 시장의 최우선 매도호가보다 낮게 제출해야 함 (→호가 제출 즉시 거래가 체결되는 것이 아니라 제출된 이후 시장참여자의 선택에 따라 체결)

□ 양방향 호가는 장 거래시간(9:00~15:30)의 최소 60% 이상의 시간동안 의무적으로 제출

□ 실제 거래가 체결될 수 있도록 개별 호가별로 최소금액(200~1,000만원) 이상의 호가를 제출토록 규정

< A주식 호가창(예시) >

<매도>

2000주

15,200

1000주

15,150

시장조성자

500주→

15,100

시장조성자

500주→

15,050

15,000

←500주

시장조성자

14,950

←500주

시장조성자

14,900

500주

<매수>

14,850

1,500주

① 시장에서는 스프레드(매수호가 14,900/매도호가 15,150)가 벌어져 거래 미체결 ② 시장조성자는 시장호가 사이에 양뱡향 호가 (매수 14,950, 15,000/매도 15,050, 15,100) 제출

(2) 시장조성자는 반복·지속적인 거래에 따른 거래비용, 주식 재고부담 및 가격 위험 등에 노출

? 반복적 거래에 따른 거래비용 과다 발생 가능

? 지속적인 (매도)호가제출을 위해서는 일정규모의 주식을 미리 보유(소유 또는 차입)해야 하는 재고부담

? 양방향 호가“제출”에도 불구, 일방향적 호가“체결”로 인한 포지션 노출 및 가격 위험 발생

ㅇ 시장조성자는 미리 정해진 규칙에 따라 양방향 호가를 제출 → 실제 거래는 거래상대방인 시장참여자의 선택에 따라 체결

* 시장조성자에 대한 거래체결상의 특혜는 없음 (ex. 모든 참가자는 본인이 제시한 호가로 거래(지정가 거래), 동일호가내에서는 호가제출 시간순서대로 체결) [별첨. 매매제도와 시장조성자 8p]

ㅇ 통상적으로 시장조성자에게 불리한 방향의 거래가 더 많이 체결될 가능성 (“역선택”의 위험)

* 예) 하락장에서는 시장의 매도수요가 많아 양방향 호가 중 매수호가만 체결

※ 시장조성자의 가격위험 발생경로

< A주식 호가창(예시) >

<매도>

2000주

15,200

1000주

15,150

시장조성자

500주→

미체결

15,100

시장조성자

500주→

미체결

15,050

15,000

거래체결

←500주

시장조성자

14,950

거래체결

←500주

시장조성자

14,900

500주

<매수>

14,850

1,500주

① 주가 하락 예상시 시장참가자의 매도수요가 증가함에 따라 시장조성자가 제출한 양방향 호가 중 매수호가(15,000, 14,950)만 체결 (각 500주)

② 시장조성자는 의도하지 않게 A주식에 대한 롱포지션(총1000주)을 보유

③ 거래체결 후 실제로 가격이 14,900원으로 하락한 경우, 시장조성자 손실 발생

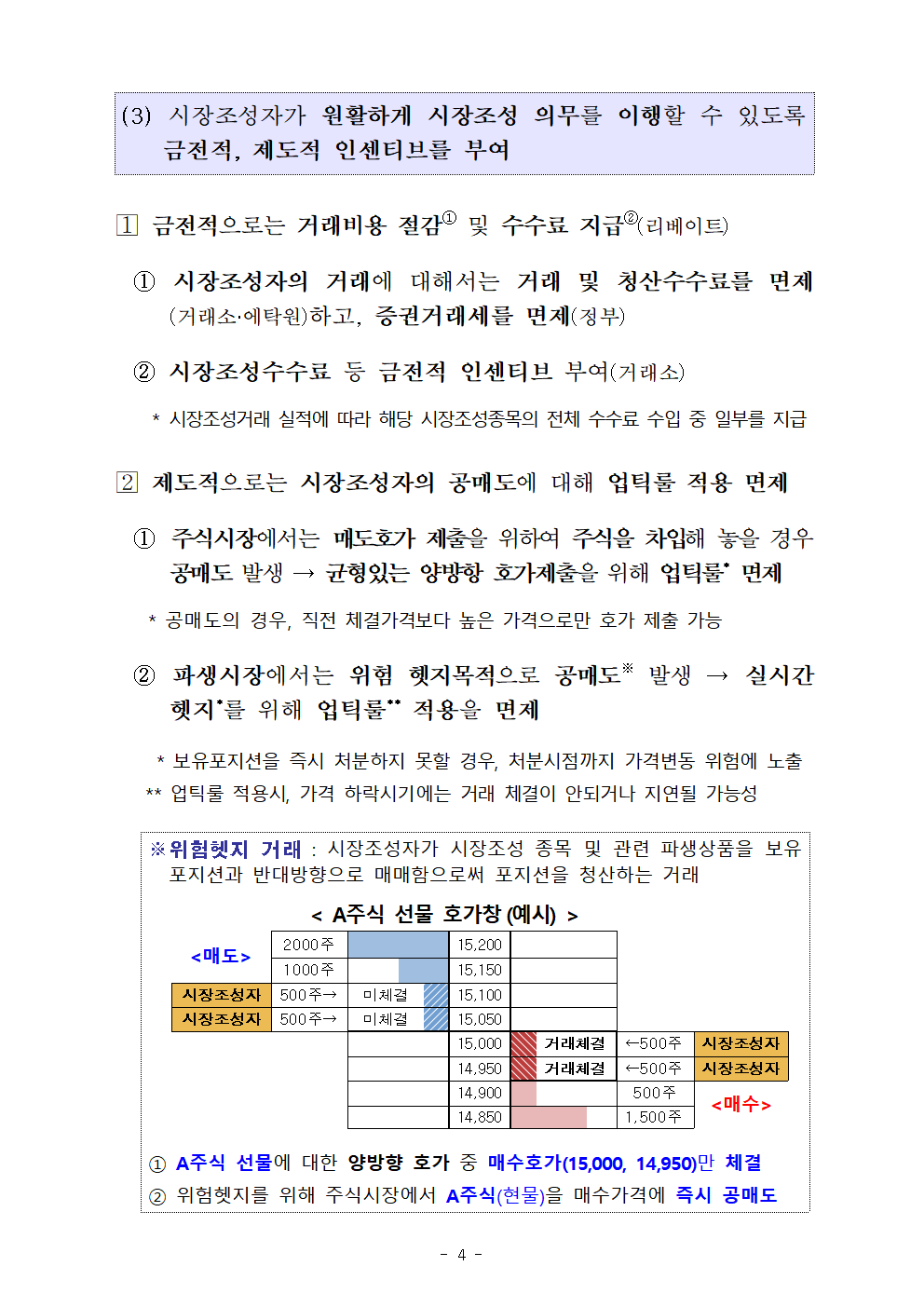

(3) 시장조성자가 원활하게 시장조성 의무를 이행할 수 있도록 금전적, 제도적 인센티브를 부여

? 금전적으로는 거래비용 절감① 및 수수료 지급②(리베이트)

① 시장조성자의 거래에 대해서는 거래 및 청산수수료를 면제(거래소·에탁원)하고, 증권거래세를 면제(정부)

② 시장조성수수료 등 금전적 인센티브 부여(거래소)

* 시장조성거래 실적에 따라 해당 시장조성종목의 전체 수수료 수입 중 일부를 지급

? 제도적으로는 시장조성자의 공매도에 대해 업틱룰 적용 면제

① 주식시장에서는 매도호가 제출을 위하여 주식을 차입해 놓을 경우 공매도 발생 → 균형있는 양뱡항 호가제출을 위해 업틱룰* 면제

* 공매도의 경우, 직전 체결가격보다 높은 가격으로만 호가 제출 가능

② 파생시장에서는 위험 헷지목적으로 공매도※ 발생 → 실시간 헷지*를 위해 업틱룰** 적용을 면제

* 보유포지션을 즉시 처분하지 못할 경우, 처분시점까지 가격변동 위험에 노출

** 업틱룰 적용시, 가격 하락시기에는 거래 체결이 안되거나 지연될 가능성

※위험헷지 거래 : 시장조성자가 시장조성 종목 및 관련 파생상품을 보유 포지션과 반대방향으로 매매함으로써 포지션을 청산하는 거래

< A주식 선물 호가창(예시) >

<매도>

2000주

15,200

1000주

15,150

시장조성자

500주→

미체결

15,100

시장조성자

500주→

미체결

15,050

15,000

거래체결

←500주

시장조성자

14,950

거래체결

←500주

시장조성자

14,900

500주

<매수>

14,850

1,500주

① A주식 선물에 대한 양방향 호가 중 매수호가(15,000, 14,950)만 체결

② 위험헷지를 위해 주식시장에서 A주식(현물)을 매수가격에 즉시 공매도

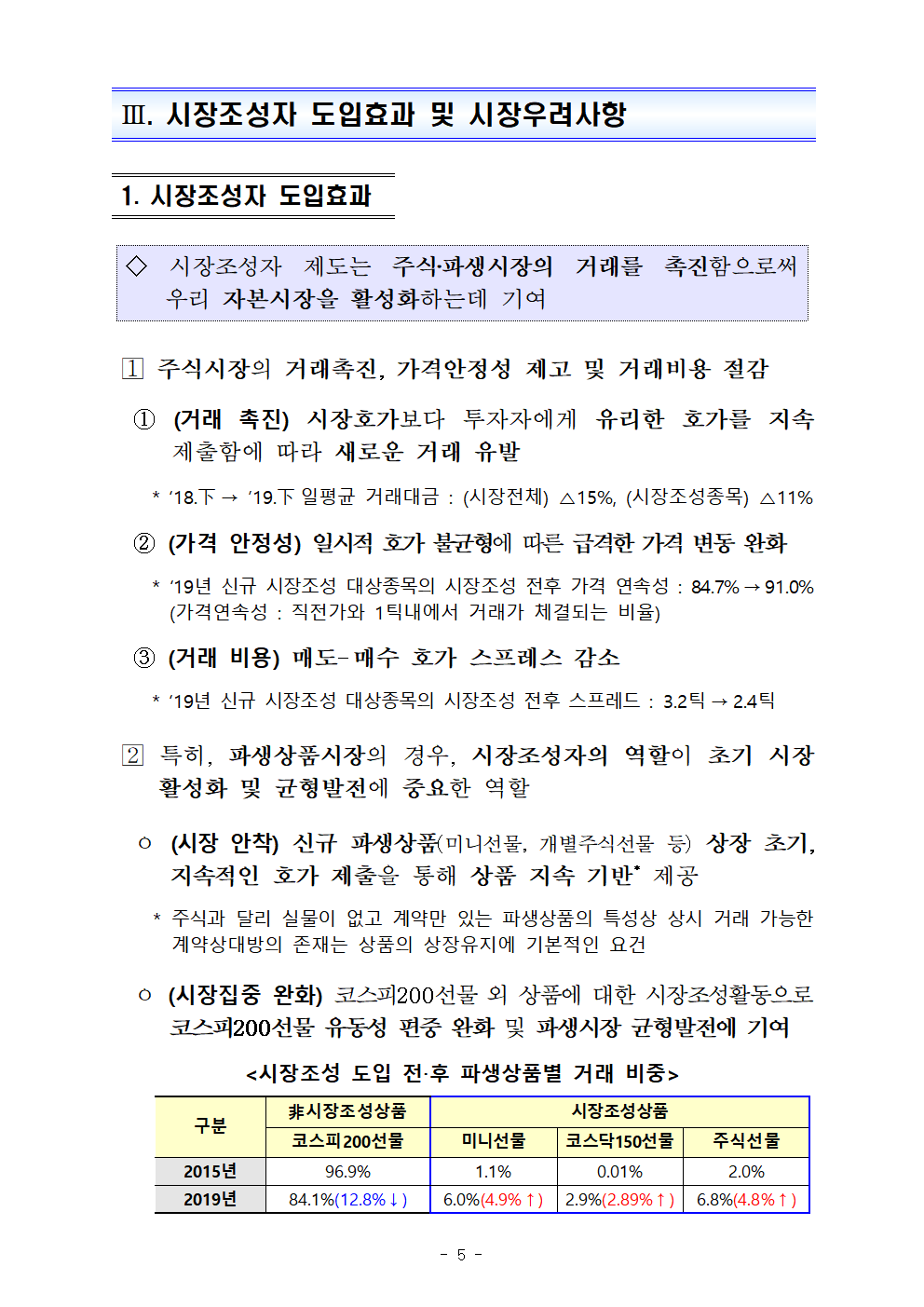

Ⅲ. 시장조성자 도입효과 및 시장우려사항

1. 시장조성자 도입효과

◇ 시장조성자 제도는 주식‧파생시장의 거래를 촉진함으로써 우리 자본시장을 활성화하는데 기여

? 주식시장의 거래촉진, 가격안정성 제고 및 거래비용 절감

① (거래 촉진) 시장호가보다 투자자에게 유리한 호가를 지속 제출함에 따라 새로운 거래 유발

* ‘18.下→ ’19.下일평균 거래대금 : (시장전체) △15%, (시장조성종목) △11%

② (가격 안정성) 일시적 호가 불균형에 따른 급격한 가격 변동 완화

* ‘19년 신규 시장조성 대상종목의 시장조성 전후 가격 연속성 : 84.7%→91.0% (가격연속성 : 직전가와 1틱내에서 거래가 체결되는 비율)

③ (거래 비용) 매도-매수 호가 스프레스 감소

* ‘19년 신규 시장조성 대상종목의 시장조성 전후 스프레드 : 3.2틱→2.4틱

? 특히, 파생상품시장의 경우, 시장조성자의 역할이 초기 시장 활성화 및 균형발전에 중요한 역할

ㅇ (시장 안착) 신규 파생상품(미니선물, 개별주식선물 등) 상장 초기, 지속적인 호가 제출을 통해 상품 지속 기반* 제공

* 주식과 달리 실물이 없고 계약만 있는 파생상품의 특성상 상시 거래 가능한 계약상대방의 존재는 상품의 상장유지에 기본적인 요건

ㅇ (시장집중 완화) 코스피200선물 외 상품에 대한 시장조성활동으로 코스피200선물 유동성 편중 완화 및 파생시장 균형발전에 기여

<시장조성 도입 전‧후 파생상품별 거래 비중>

구분

非시장조성상품

시장조성상품

코스피200선물

미니선물

코스닥150선물

주식선물

2015년

96.9%

1.1%

0.01%

2.0%

2019년

84.1%(12.8%↓)

6.0%(4.9%↑)

2.9%(2.89%↑)

6.8%(4.8%↑)

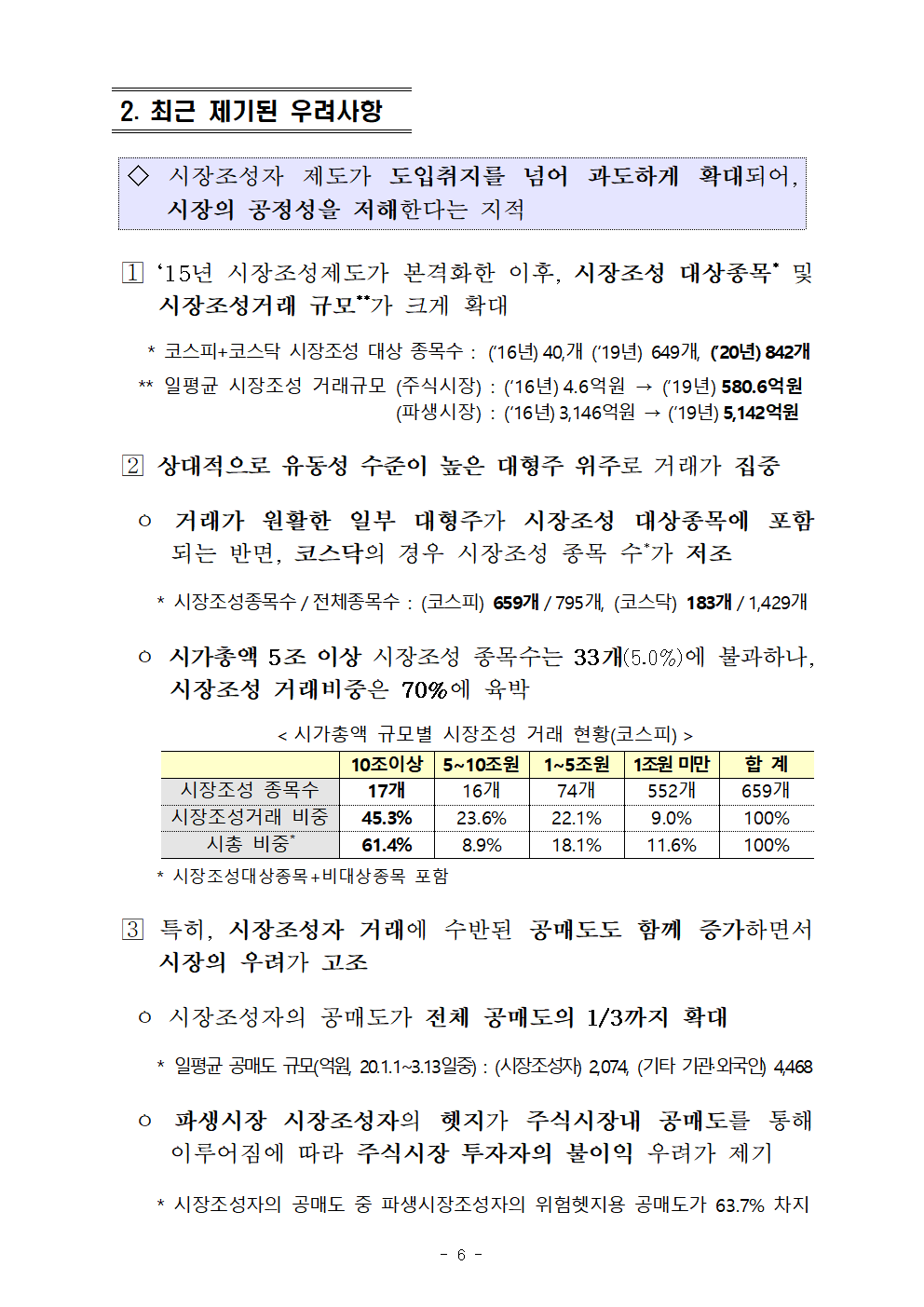

2. 최근 제기된 우려사항

◇ 시장조성자 제도가 도입취지를 넘어 과도하게 확대되어, 시장의 공정성을 저해한다는 지적

? ‘15년 시장조성제도가 본격화한 이후, 시장조성 대상종목* 및 시장조성거래 규모**가 크게 확대

* 코스피+코스닥 시장조성 대상 종목수 : (‘16년)40,개 (‘19년)649개, (’20년)842개

** 일평균 시장조성 거래규모 (주식시장) : (‘16년)4.6억원 → (’19년)580.6억원 (파생시장) : (‘16년)3,146억원 → (’19년)5,142억원

? 상대적으로 유동성 수준이 높은 대형주 위주로 거래가 집중

ㅇ 거래가 원활한 일부 대형주가 시장조성 대상종목에 포함되는 반면, 코스닥의 경우 시장조성 종목 수*가 저조

* 시장조성종목수/전체종목수 : (코스피) 659개/795개, (코스닥) 183개/1,429개

ㅇ 시가총액 5조 이상 시장조성 종목수는 33개(5.0%)에 불과하나, 시장조성 거래비중은 70%에 육박

<시가총액 규모별 시장조성 거래 현황(코스피)>

10조이상

5~10조원

1~5조원

1조원 미만

합 계

시장조성 종목수

17개

16개

74개

552개

659개

시장조성거래 비중

45.3%

23.6%

22.1%

9.0%

100%

시총 비중*

61.4%

8.9%

18.1%

11.6%

100%

* 시장조성대상종목+비대상종목 포함

? 특히, 시장조성자 거래에 수반된 공매도도 함께 증가하면서 시장의 우려가 고조

ㅇ 시장조성자의 공매도가 전체 공매도의 1/3까지 확대

* 일평균 공매도 규모(억원, 20.1.1~3.13일중) : (시장조성자) 2,074, (기타 기관·외국인) 4,468

ㅇ 파생시장 시장조성자의 헷지가 주식시장내 공매도를 통해 이루어짐에 따라 주식시장 투자자의 불이익 우려가 제기

* 시장조성자의 공매도 중 파생시장조성자의 위험헷지용 공매도가 63.7% 차지

3. 평 가

◇ 시장조성자 제도가 새로 도입된 만큼, 아직까지 운영상의 미비점이 존재하는 가운데, 제도 자체에 대한 오해도 혼재

? 유동성 상위 종목 집중 현상

ㅇ 저유동성 종목은 변동성이 높고 관련 파생상품 등 헷지수단부재⇒시장조성자가 위험을 감수하고 참여할 유인이 없는 상황

* 시장조성종목은 거래소가 일방적으로 지정하는 것이 아니라 시장조성자가 종목을 선택하여 거래소와 계약을 체결

? 시장조성거래 및 공매도 과열 우려

ㅇ 시장조성거래는 반복적인 매수·매도를 특징으로 하는 만큼 거래규모가 큰 것이 일반적

ㅇ 현재의 순잔고 기준 공매도 집계 방식*으로 인해 반복적인 양방향 거래중 매도거래가 모두 공매도로 인식

* 차입잔고가 상환되기 전까지의 매도체결분은 모두 차입매도(공매도)로 집계

? 시장조성자의 시세조종 우려

ㅇ 시장조성자는 가격방향을 예측하지 않으며, 수동적인 거래체결에 대해 사후적으로 위험을 관리[별첨]

ㅇ 시장조성자는 위험 관리를 위해 실시간 반대매매로 포지션을 청산(매수=매도) ⇒ 높은 거래규모에도 불구, 가격영향력은 미미

* 실제 시장조성자의 시간대별 거래규모 분석결과 장중 매수-매도가 동일한 규모로 이루어지고 있음[참고1]

➡ 시장조성자제도가 신뢰를 바탕으로 우리시장에 안착하기 위해서는 제도취지에 맞는 운용으로 시장우려를 완화하는 한편,

- 시장조성 내역 공개 등 투명성 강화를 통해 시장조성자에 대한 불필요한 오해를 차단하는 노력 병행 필요

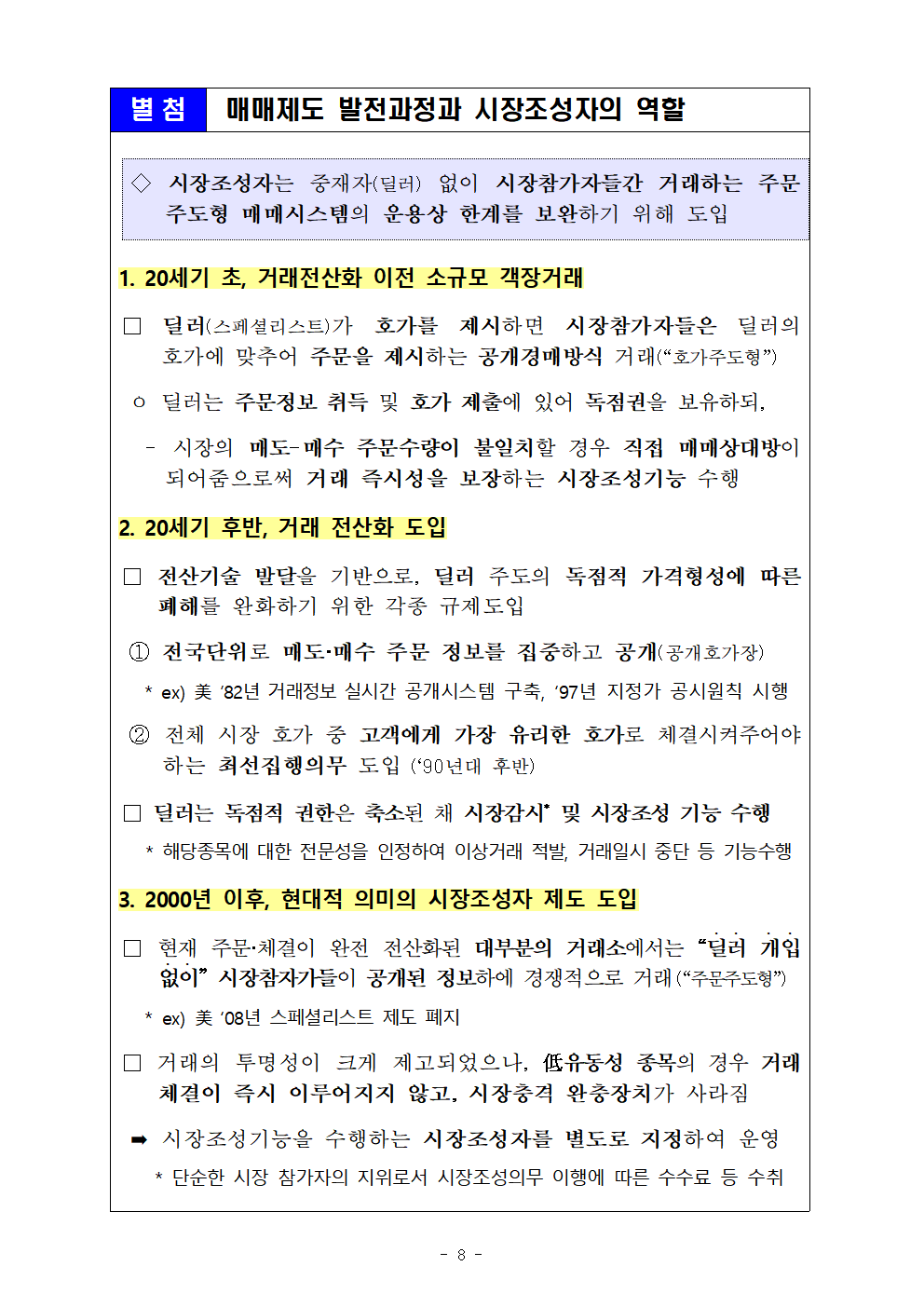

별첨

매매제도 발전과정과 시장조성자의 역할

◇ 시장조성자는 중재자(딜러) 없이 시장참가자들간 거래하는 주문주도형 매매시스템의 운용상 한계를 보완하기 위해 도입

1. 20세기 초, 거래전산화 이전 소규모 객장거래

□ 딜러(스페셜리스트)가 호가를 제시하면 시장참가자들은 딜러의 호가에 맞추어 주문을 제시하는 공개경매방식 거래(“호가주도형”)

ㅇ 딜러는 주문정보 취득 및 호가 제출에 있어 독점권을 보유하되,

- 시장의 매도-매수 주문수량이 불일치할 경우 직접 매매상대방이 되어줌으로써 거래 즉시성을 보장하는 시장조성기능 수행

2. 20세기 후반, 거래 전산화 도입

□ 전산기술 발달을 기반으로, 딜러 주도의 독점적 가격형성에 따른 폐해를 완화하기 위한 각종 규제도입

① 전국단위로 매도·매수 주문 정보를 집중하고 공개(공개호가장)

* ex) 美 ’82년 거래정보 실시간 공개시스템 구축, ‘97년 지정가 공시원칙 시행

② 전체 시장 호가 중 고객에게 가장 유리한 호가로 체결시켜주어야 하는 최선집행의무 도입 (‘90년대 후반)

□ 딜러는 독점적 권한은 축소된 채 시장감시* 및 시장조성 기능 수행

* 해당종목에 대한 전문성을 인정하여 이상거래 적발, 거래일시 중단 등 기능수행

3. 2000년 이후, 현대적 의미의 시장조성자 제도 도입

□ 현재 주문·체결이 완전 전산화된 대부분의 거래소에서는 “딜러 개입없이” 시장참자가들이 공개된 정보하에 경쟁적으로 거래(“주문주도형”)

* ex) 美 ‘08년 스페셜리스트 제도 폐지

□ 거래의 투명성이 크게 제고되었으나, 低유동성 종목의 경우 거래체결이 즉시 이루어지지 않고, 시장충격 완충장치가 사라짐

➡ 시장조성기능을 수행하는 시장조성자를 별도로 지정하여 운영

* 단순한 시장 참가자의 지위로서 시장조성의무 이행에 따른 수수료 등 수취

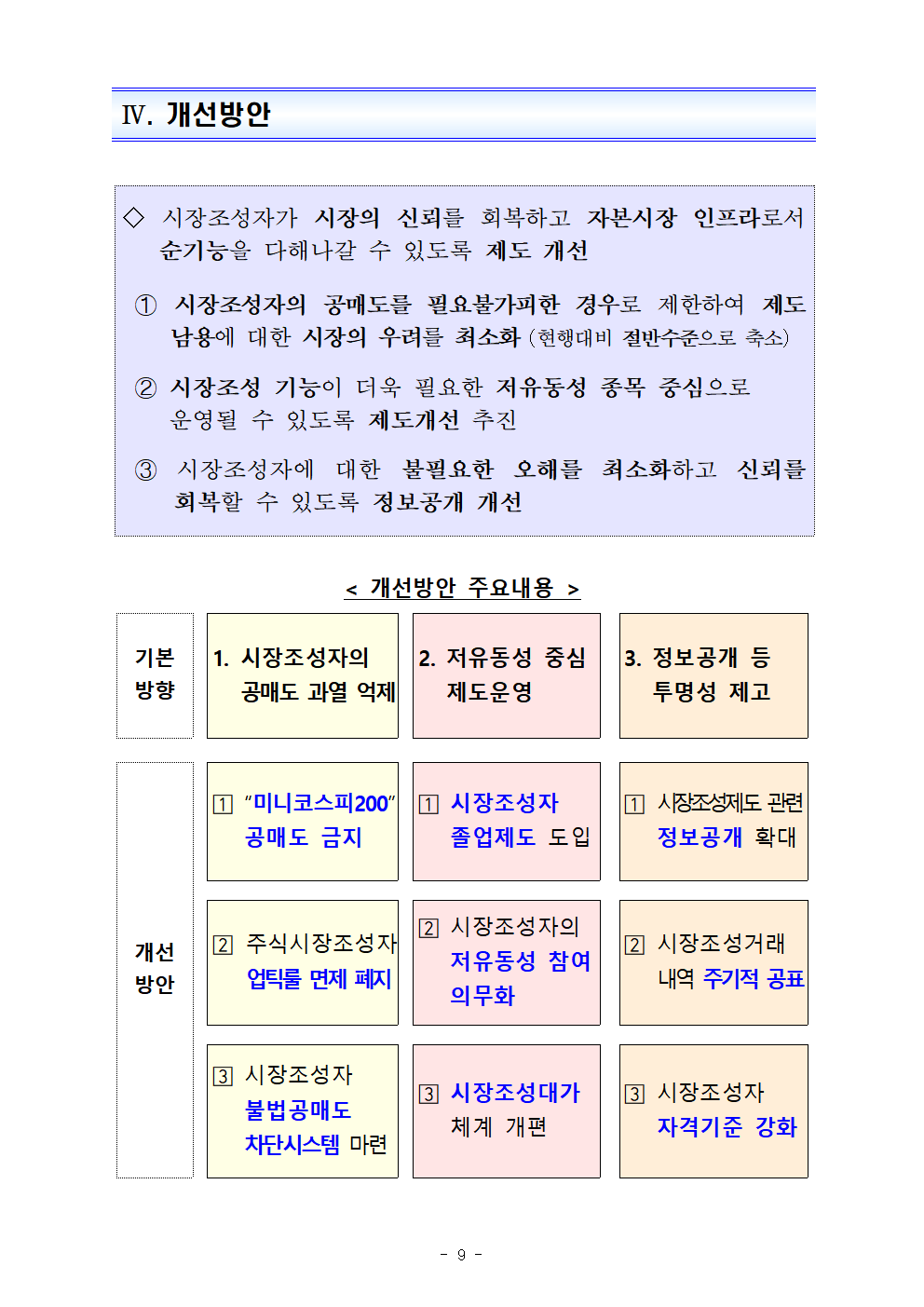

Ⅳ. 개선방안

◇ 시장조성자가 시장의 신뢰를 회복하고 자본시장 인프라로서 순기능을 다해나갈 수 있도록 제도 개선

➀ 시장조성자의 공매도를 필요불가피한 경우로 제한하여 제도 남용에 대한 시장의 우려를 최소화 (현행대비 절반수준으로 축소)

➁ 시장조성 기능이 더욱 필요한 저유동성 종목 중심으로 운영될 수 있도록 제도개선 추진

➂ 시장조성자에 대한 불필요한 오해를 최소화하고 신뢰를 회복할 수 있도록 정보공개 개선

< 개선방안 주요내용 >

기본

방향

1. 시장조성자의 공매도 과열 억제

2. 저유동성 중심 제도운영

3. 정보공개 등 투명성 제고

개선

방안

? “미니코스피200” 공매도 금지

? 시장조성자 졸업제도 도입

? 시장조성제도 관련 정보공개 확대

? 주식시장조성자 업틱룰 면제 폐지

? 시장조성자의 저유동성 참여 의무화

? 시장조성거래 내역 주기적 공표

? 시장조성자 불법공매도 차단시스템 마련

? 시장조성대가 체계 개편

? 시장조성자 자격기준 강화

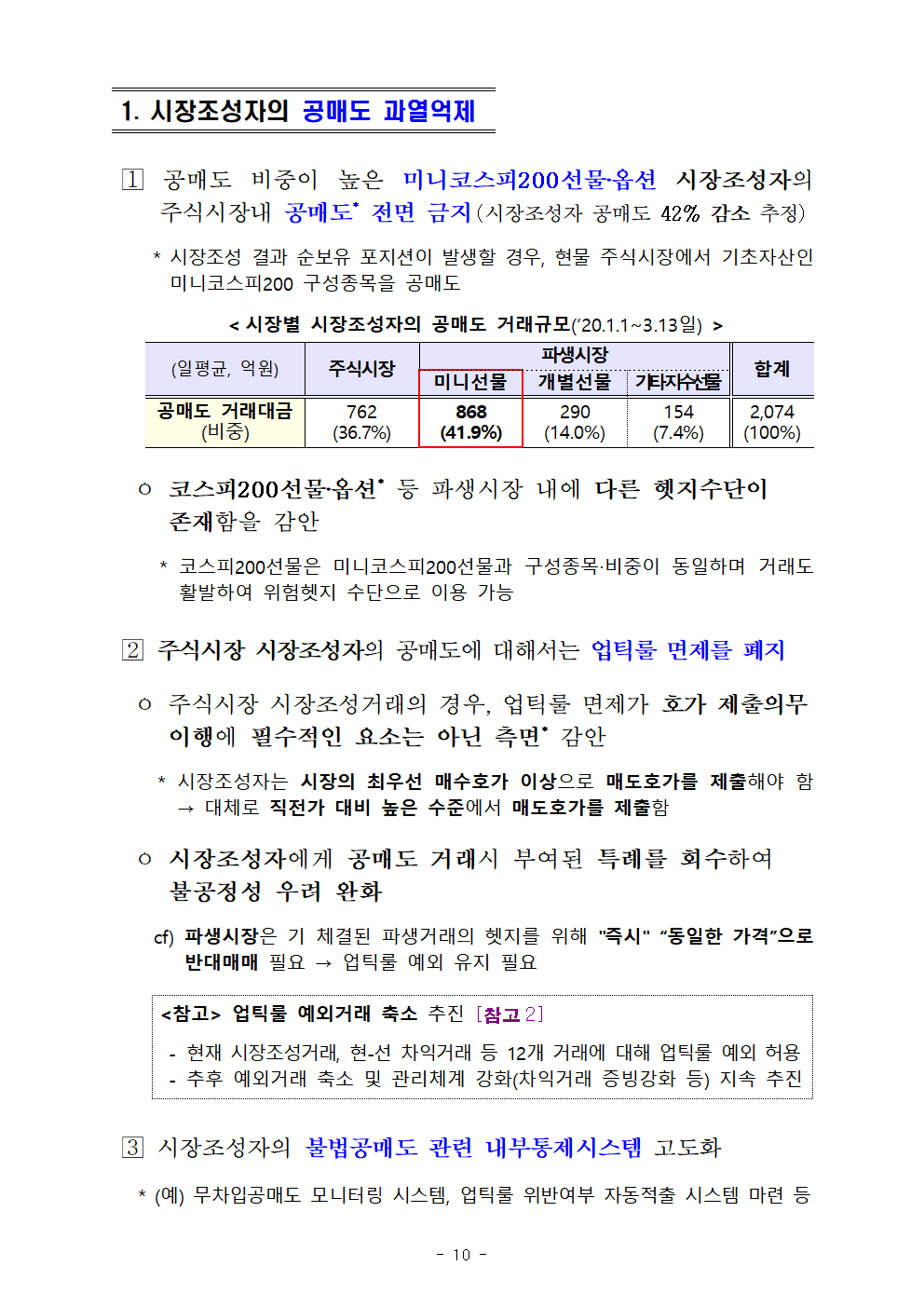

1. 시장조성자의 공매도 과열억제

? 공매도 비중이 높은 미니코스피200선물‧옵션 시장조성자의 주식시장내 공매도* 전면 금지(시장조성자 공매도 42% 감소 추정)

* 시장조성 결과 순보유 포지션이 발생할 경우, 현물 주식시장에서 기초자산인 미니코스피200 구성종목을 공매도

<시장별 시장조성자의 공매도 거래규모(‘20.1.1~3.13일)>

(일평균, 억원)

주식시장

파생시장

합계

미니선물

개별선물

기타지수선물

공매도 거래대금

(비중)

762

(36.7%)

868

(41.9%)

290

(14.0%)

154

(7.4%)

2,074

(100%)

ㅇ 코스피200선물‧옵션* 등 파생시장 내에 다른 헷지수단이 존재함을 감안

* 코스피200선물은 미니코스피200선물과 구성종목‧비중이 동일하며 거래도 활발하여 위험헷지 수단으로 이용 가능

? 주식시장 시장조성자의 공매도에 대해서는 업틱룰 면제를 폐지

ㅇ 주식시장 시장조성거래의 경우, 업틱룰 면제가 호가 제출의무 이행에 필수적인 요소는 아닌 측면* 감안

* 시장조성자는 시장의 최우선 매수호가 이상으로 매도호가를 제출해야 함 → 대체로 직전가 대비 높은 수준에서 매도호가를 제출함

ㅇ 시장조성자에게 공매도 거래시 부여된 특례를 회수하여 불공정성 우려 완화

cf) 파생시장은 기 체결된 파생거래의 헷지를 위해 "즉시" “동일한 가격”으로 반대매매 필요 → 업틱룰 예외 유지 필요

<참고> 업틱룰 예외거래 축소 추진 [참고2]

- 현재 시장조성거래, 현-선 차익거래 등 12개 거래에 대해 업틱룰 예외 허용

- 추후 예외거래 축소 및 관리체계 강화(차익거래 증빙강화 등) 지속 추진

? 시장조성자의 불법공매도 관련 내부통제시스템 고도화

* (예) 무차입공매도 모니터링 시스템, 업틱룰 위반여부 자동적출 시스템 마련 등

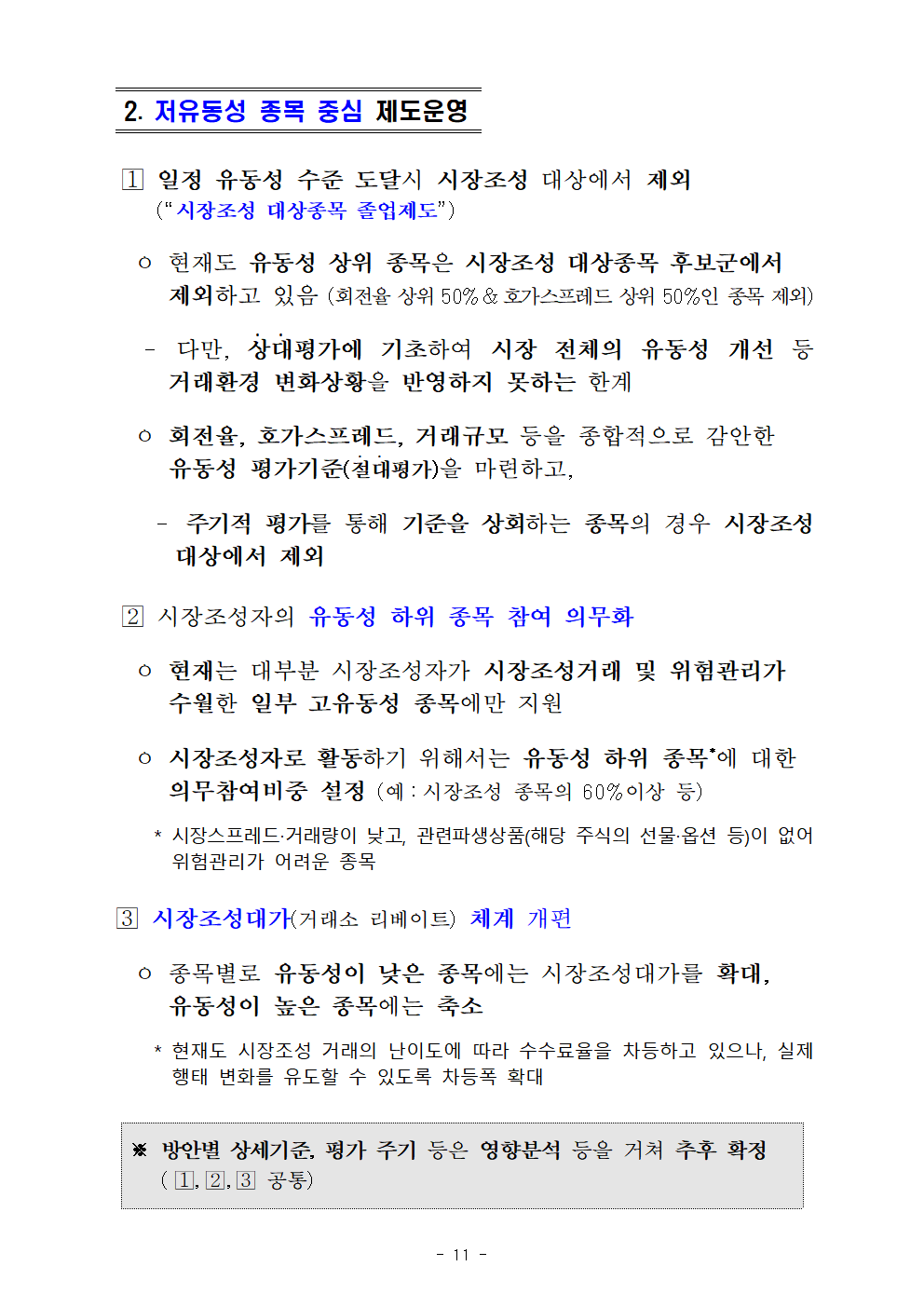

2. 저유동성 종목 중심 제도운영

? 일정 유동성 수준 도달시 시장조성 대상에서 제외(“시장조성 대상종목 졸업제도”)

ㅇ 현재도 유동성 상위 종목은 시장조성 대상종목 후보군에서 제외하고 있음 (회전율 상위 50%&호가스프레드 상위 50%인 종목 제외)

- 다만, 상대평가에 기초하여 시장 전체의 유동성 개선 등 거래환경 변화상황을 반영하지 못하는 한계

ㅇ 회전율, 호가스프레드, 거래규모 등을 종합적으로 감안한 유동성 평가기준(절대평가)을 마련하고,

- 주기적 평가를 통해 기준을 상회하는 종목의 경우 시장조성 대상에서 제외

? 시장조성자의 유동성 하위 종목 참여 의무화

ㅇ 현재는 대부분 시장조성자가 시장조성거래 및 위험관리가 수월한 일부 고유동성 종목에만 지원

ㅇ 시장조성자로 활동하기 위해서는 유동성 하위 종목*에 대한 의무참여비중 설정 (예:시장조성 종목의 60%이상 등)

* 시장스프레드‧거래량이 낮고, 관련파생상품(해당 주식의 선물‧옵션 등)이 없어 위험관리가 어려운 종목

? 시장조성대가(거래소 리베이트) 체계 개편

ㅇ 종목별로 유동성이 낮은 종목에는 시장조성대가를 확대, 유동성이 높은 종목에는 축소

* 현재도 시장조성 거래의 난이도에 따라 수수료율을 차등하고 있으나, 실제 행태 변화를 유도할 수 있도록 차등폭 확대

※ 방안별 상세기준, 평가 주기 등은 영향분석 등을 거쳐 추후 확정 (?,?,? 공통)

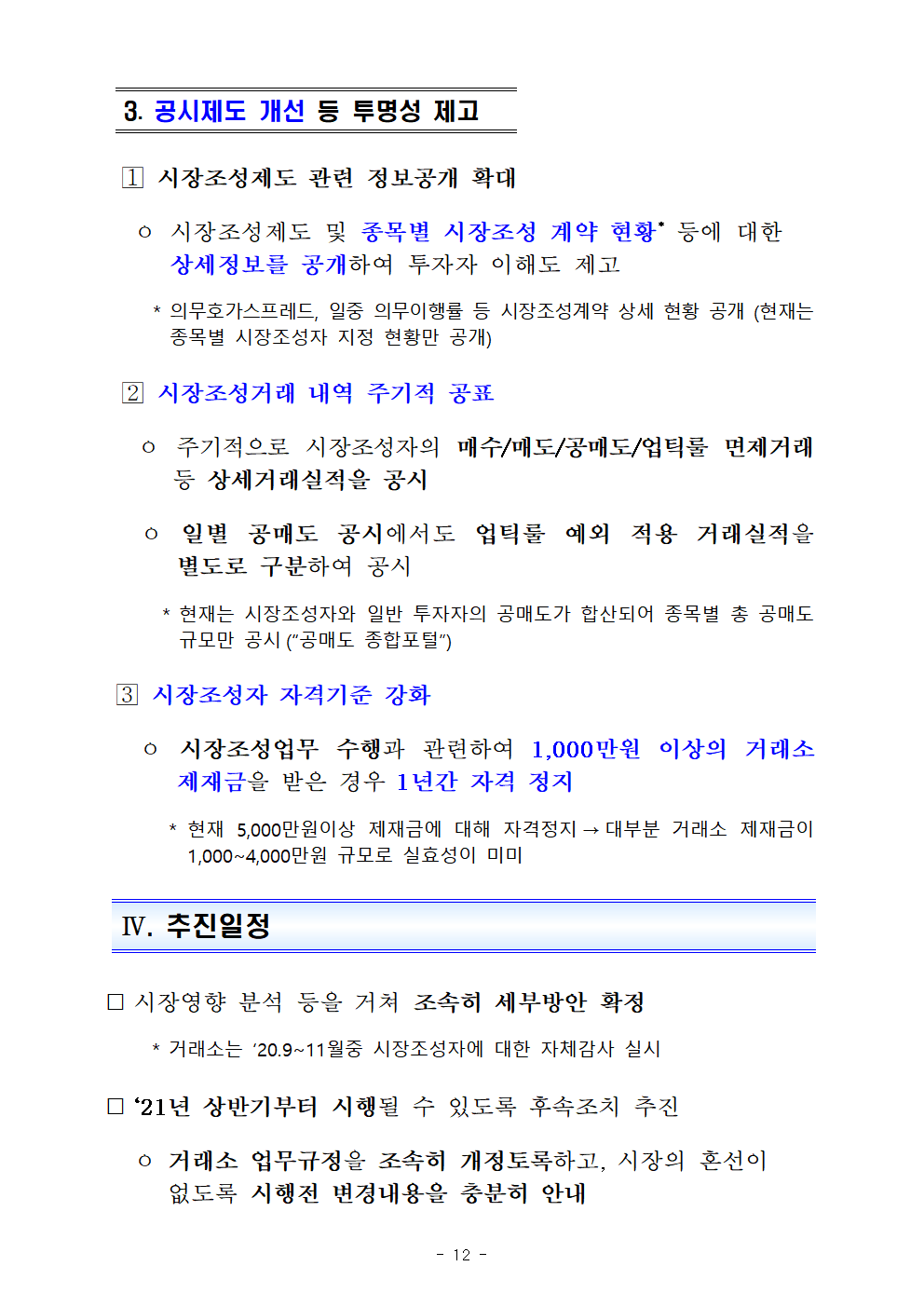

3. 공시제도 개선 등 투명성 제고

? 시장조성제도 관련 정보공개 확대

ㅇ 시장조성제도 및 종목별 시장조성 계약 현황* 등에 대한 상세정보를 공개하여 투자자 이해도 제고

* 의무호가스프레드, 일중 의무이행률 등 시장조성계약 상세 현황 공개 (현재는 종목별 시장조성자 지정 현황만 공개)

? 시장조성거래 내역 주기적 공표

ㅇ 주기적으로 시장조성자의 매수/매도/공매도/업틱룰 면제거래 등 상세거래실적을 공시

ㅇ 일별 공매도 공시에서도 업틱룰 예외 적용 거래실적을 별도로 구분하여 공시

* 현재는 시장조성자와 일반 투자자의 공매도가 합산되어 종목별 총 공매도 규모만 공시(“공매도 종합포털”)

? 시장조성자 자격기준 강화

ㅇ 시장조성업무 수행과 관련하여 1,000만원 이상의 거래소 제재금을 받은 경우 1년간 자격 정지

* 현재 5,000만원이상 제재금에 대해 자격정지→대부분 거래소 제재금이 1,000~4,000만원 규모로 실효성이 미미

Ⅳ. 추진일정

⃞ 시장영향 분석 등을 거쳐 조속히 세부방안 확정

* 거래소는 ‘20.9~11월중 시장조성자에 대한 자체감사 실시

⃞ ‘21년 상반기부터 시행될 수 있도록 후속조치 추진

ㅇ 거래소 업무규정을 조속히 개정토록하고, 시장의 혼선이 없도록 시행전 변경내용을 충분히 안내

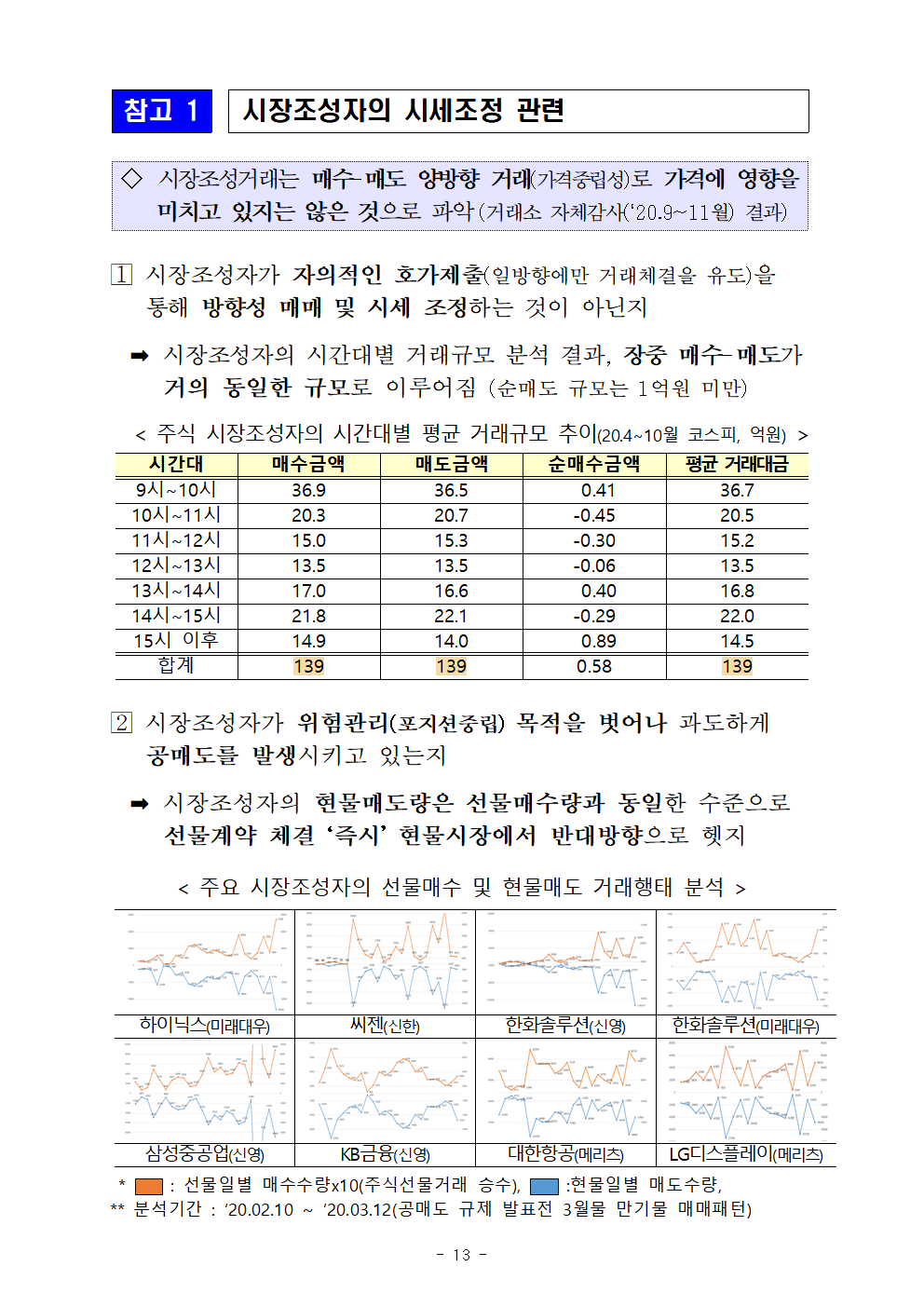

참고 1

시장조성자의 시세조정 관련

◇ 시장조성거래는 매수-매도 양방향 거래(가격중립성)로 가격에 영향을 미치고 있지는 않은 것으로 파악(거래소 자체감사(‘20.9~11월) 결과)

? 시장조성자가 자의적인 호가제출(일방향에만 거래체결을 유도)을 통해 방향성 매매 및 시세 조정하는 것이 아닌지

➡ 시장조성자의 시간대별 거래규모 분석 결과, 장중 매수-매도가 거의 동일한 규모로 이루어짐 (순매도 규모는 1억원 미만)

< 주식 시장조성자의 시간대별 평균 거래규모 추이(20.4∼10월 코스피, 억원) >

시간대

매수금액

매도금액

순매수금액

평균 거래대금

9시∼10시

36.9

36.5

0.41

36.7

10시∼11시

20.3

20.7

-0.45

20.5

11시∼12시

15.0

15.3

-0.30

15.2

12시∼13시

13.5

13.5

-0.06

13.5

13시∼14시

17.0

16.6

0.40

16.8

14시∼15시

21.8

22.1

-0.29

22.0

15시 이후

14.9

14.0

0.89

14.5

합계

139

139

0.58

139

? 시장조성자가 위험관리(포지션중립) 목적을 벗어나 과도하게 공매도를 발생시키고 있는지

➡ 시장조성자의 현물매도량은 선물매수량과 동일한 수준으로 선물계약 체결 ‘즉시’ 현물시장에서 반대방향으로 헷지

< 주요 시장조성자의 선물매수 및 현물매도 거래행태 분석 >

하이닉스(미래대우)

씨젠(신한)

한화솔루션(신영)

한화솔루션(미래대우)

삼성중공업(신영)

KB금융(신영)

대한항공(메리츠)

LG디스플레이(메리츠)

* : 선물일별 매수수량x10(주식선물거래 승수), :현물일별 매도수량,

** 분석기간 : ‘20.02.10 ~ ’20.03.12(공매도 규제 발표전 3월물 만기물 매매패턴)

참고 2

업틱룰 예외조항 정비계획

◈ 활용도가 낮고, 기능이 다른 제도와 중복되거나, 대체가능한 항목은 예외에서 제외

□ 예외항목의 수를 12개 → 7개로 축소

ㅇ 예외거래 규모는 일평균 666억원 → 327억원으로 51% 감소* 예상(‘19년 기준)

* 파생 시장조성자의 헤지거래 중 미니코스피200선물의 공매도 금지 가정

< 주식시장 업틱룰 예외항목주1) (‘19년 일평균, 억원, %) >

구분

규모

비중

개선안

주식MM

69.1

10.4

예외 폐지

주식LP

-

-

파생MM 헤지주2)

495.5

74.4

예외 유지

ETF LP 헤지

64.4

9.7

ETN LP 헤지

-

-

ELW LP 헤지

0.01

0.0

지수 차익

8.4

1.3

예외 유지

(섹터지수 차익거래는 지수차익거래와 통합)

섹터지수 차익

-

-

주식 차익

12.1

1.8

예외 유지

ETF 차익

0.1

0.0

예외 폐지

(차익거래 업틱룰 예외를 폐지하여도

ETF·ETN LP가 괴리율 축소역할 수행 가능)

ETN 차익

-

-

DR 차익

16.5

2.5

예외 유지

합계

666

100.0

-

주1) 예외항목에서 제외

주2) 파생MM 헤지거래의 54.6%를 차지하는 미니코스피200 선물의 공매도가 제한될 경우 업틱룰 예외거래는 495.5억원→225억원으로 감소 예상

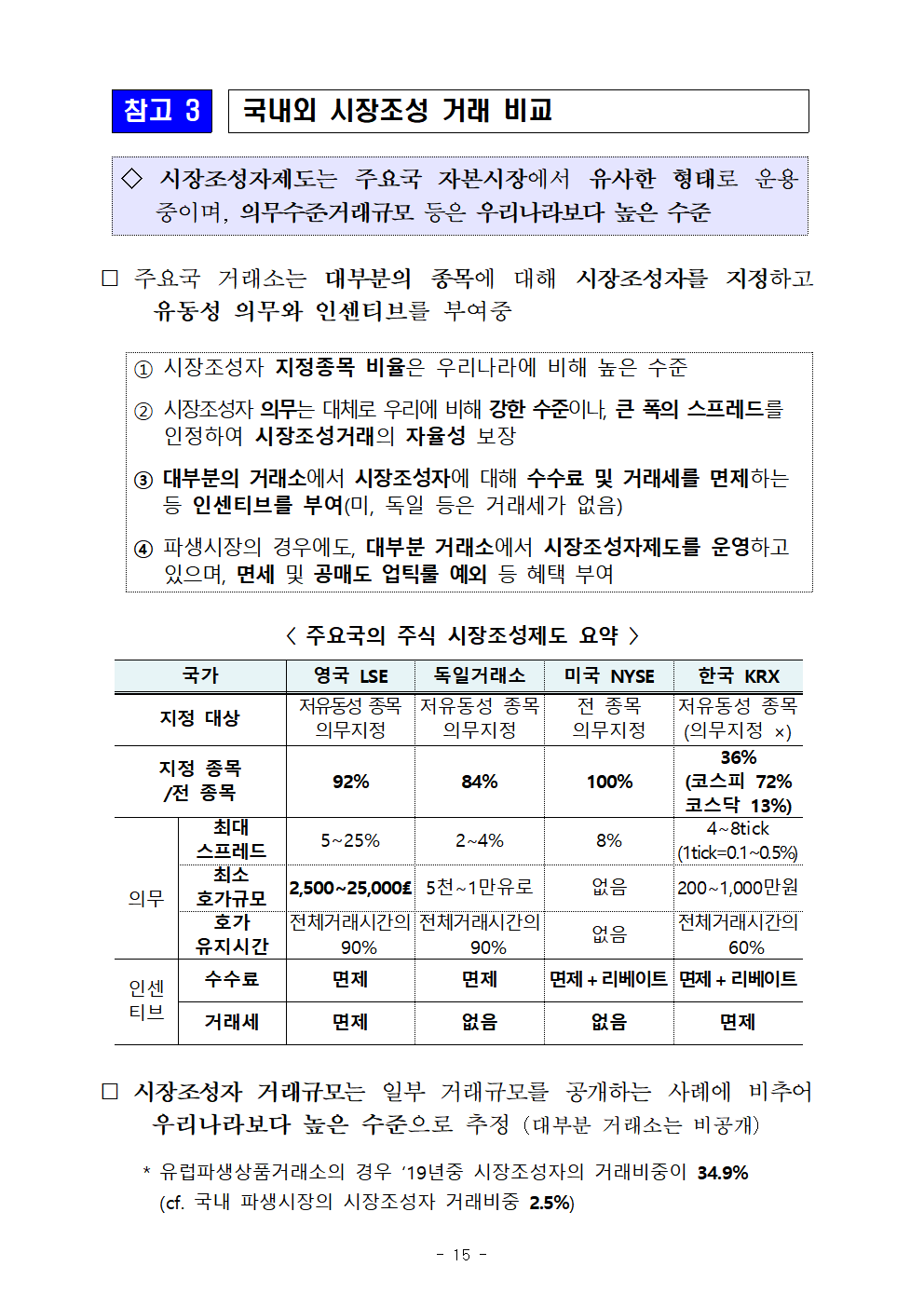

참고 3

국내외 시장조성 거래 비교

◇ 시장조성자제도는 주요국 자본시장에서 유사한 형태로 운용중이며, 의무수준․거래규모 등은 우리나라보다 높은 수준

⃞ 주요국 거래소는 대부분의 종목에 대해 시장조성자를 지정하고 유동성 의무와 인센티브를 부여중

① 시장조성자 지정종목 비율은 우리나라에 비해 높은 수준

② 시장조성자 의무는 대체로 우리에 비해 강한 수준이나, 큰 폭의 스프레드를 인정하여 시장조성거래의 자율성 보장

③ 대부분의 거래소에서 시장조성자에 대해 수수료 및 거래세를 면제하는 등 인센티브를 부여(미, 독일 등은 거래세가 없음)

④ 파생시장의 경우에도, 대부분 거래소에서 시장조성자제도를 운영하고 있으며, 면세 및 공매도 업틱룰 예외 등 혜택 부여

〈 주요국의 주식 시장조성제도 요약 〉

국가

영국 LSE

독일거래소

미국 NYSE

한국 KRX

지정 대상

저유동성 종목

의무지정

저유동성 종목

의무지정

전 종목

의무지정

저유동성 종목

(의무지정 ×)

지정 종목

/전 종목

92%

84%

100%

36%

(코스피 72%

코스닥 13%)

의무

최대

스프레드

5~25%

2∼4%

8%

4∼8tick

(1tick=0.1~0.5%)

최소

호가규모

2,500~25,000₤

5천∼1만유로

없음

200∼1,000만원

호가

유지시간

전체거래시간의 90%

전체거래시간의 90%

없음

전체거래시간의 60%

인센

티브

수수료

면제

면제

면제+리베이트

면제+리베이트

거래세

면제

없음

없음

면제

⃞ 시장조성자 거래규모는 일부 거래규모를 공개하는 사례에 비추어 우리나라보다 높은 수준으로 추정 (대부분 거래소는 비공개)

* 유럽파생상품거래소의 경우 ‘19년중 시장조성자의 거래비중이 34.9% (cf. 국내 파생시장의 시장조성자 거래비중 2.5%)

별첨 2

불법공매도 적발 시스템 구축 방안

2020. 12. 18.

금융위원회

한국거래소

목 차

Ⅰ. 추진 배경 1

[참고] 공매도 관련 자본시장법 개정 주요내용 2

Ⅱ. 불법공매도 점검현황 및 문제점 3

Ⅲ. 불법공매도 적발 시스템 구축방안 4

1. 공매도 모니터링 시스템 구축 5

2. 정기 점검주기 단축 5

3. 새로운 적발기법 개발 6

4. 시장조성자 점검 강화 7

5. 불법공매도 전담 인력·조직 신설 7

Ⅳ. 향후계획 7

Ⅰ. 추진배경

□ 공매도(short selling)는 소유하지 않은 주식을 매도(무차입공매도)하거나 다른 투자자로부터 빌린 주식을 매도(차입공매도)하는 행위

ㅇ 무차입공매도와 달리 차입공매도는 주식시장의 효율성과 투명성*을 높이기 때문에 全세게 선진시장에서 널리 허용

* 전문투자자들의 공매도가 엔론(’01년)과 루이싱커피(’20년) 등의 회계분식 적발과 주가급락에 따른 시장충격 완화에 기여

□ 그러나, 우리나라에서는 불법공매도뿐만 아니라 차입공매도에 대해서도 부정적 인식이 지배적

ㅇ 이는 과거 발생한 대형 사건·사고*와 불법공매도 적발·처벌 체계에 대한 투자자들의 불신 등에 기인

* 삼성전자 주식배당 착오(’18.4.6일), 골드만삭스 무차입공매도(’18.5.30일)

□ 최근 불법공매도에 대한 처벌수준 강화 등을 포함한 자본시장법 개정안이 국회 본회의를 통과(’20.12.9일, 공포 후 3개월부터 시행)

ㅇ 현재 과태료(1억원 이하)만 부과할 수 있었던 불법공매도에 대해 과징금 및 형사처벌 부과가 가능

ㅇ 또한, 차입공매도의 투명성 제고를 위해 공매도 목적으로 대차계약을 체결한 자에 대한 대차계약내역 5년간 보관의무 부과

□ 개정법의 실효성 있는 집행을 위해서는 위법한 공매도 주문을 감시하고, 조기에 적발할 수 있는 시스템 구축이 수반될 필요

ㅇ 다만, 불법공매도를 사전에 적발·차단할 수 있는 시스템을 한 번에 구축하는 것은 거래효율·관행 등을 감안시 현실적으로 어려움*

* 현 거래시스템상 즉시 잔고에 반영할 수 없는 장외거래정보(예 : 유상증자, 주식 배당 등)가 다수 존재하여 실시간으로 정상거래 여부를 판단하기 곤란

➡ 실현 가능성, 실효성 등을 감안하여 불법공매도 적발 확대를 위한 감시체계 구축방안을 검토

참 고

공매도 관련 자본시장법 개정 주요내용

? (공매도 제한) 현재 시행령에 규정된 한시적 시장조치로서 공매도 제한 근거*를 법률로 상향하여 규범력 강화

* 증권시장의 안정성 및 공정한 가격형성을 해칠 우려가 있는 경우 거래소의 요청에 따라 상장증권의 범위, 기한 등을 정하여 차입공매도를 제한

? (공매도 투자자의 유상증자 참여 제한) 유상증자 계획 공시 이후 시행령으로 정하는 기간중 공매도 거래시 유상증자 참여 금지*

* 증자계획을 발표하면 공매도를 통해 증자 발행가격을 낮추고, 증자에 참여하여 시가 대비 낮은 가격으로 신주를 배정받아 차입주식을 상환함으로써 무위험차익을 얻는 행위를 방지

ㅇ 다만, 시행령으로 정하는 예외적인 경우*에는 유상증자 공시 이후 공매도 거래를 한 경우라도 증자참여 허용

* (예) 증자계획 공시 이후 공매도하였으나, 신주가격 산정기간 이전 동일 수량 이상을 장내 매수한 경우 등 → 유상증자 가격에 영향을 미쳤다고 볼 수 없는 경우에 해당

ㅇ 위반시 5억원 또는 부당이득액의 1.5배 이하의 과징금 부과

? (처벌강화) 불법공매도에 대한 과징금 및 형사처벌을 도입

ㅇ 과징금은 위법한 공매도 주문금액 범위 내에서,

- 형사처벌은 1년 이상 징역 또는 이익 또는 회피한 손실액의 3배 이상 5배 이하 벌금*을 부과 가능

* 현행 자본시장법상 가장 강도 높은 처벌 (불공정거래행위와 동일한 수준)

ㅇ 단, 동일한 위반행위에 대해 금전적 제재가 중복되지 않도록 종전 과태료 부과근거 삭제 및 과징금-벌금간 조정근거* 명시

* 과징금 부과 이후 형사처벌을 받은 경우 벌금에 상당하는 금액을 과징금에서 차감

? (대차정보 보관) 공매도 투자자에 대해 공매도 목적 대차계약내역을 위·변조가 불가능한 전산시스템 등을 활용하여 5년간 보관토록 의무화

ㅇ 또한, 금융당국 및 거래소가 사후적으로 불법공매도 여부 확인을 위해 제출 요청시 지체없이 제출할 의무 부과

Ⅱ. 불법공매도 점검현황 및 문제점

1. 현 황

□ (정기점검) 매도계약체결(T일) 이후 결제일(T+2일) 12시까지 결제주식이 증권사에 입고되지 않을시 증권사가 이를 거래소에 통보

* 최근 3년간 T+2일 결제수량 미입고로 거래소에 통보된 건은 월평균 77건

ㅇ 거래소는 증권사로부터 통보받은 건에 대해 6개월 단위로 점검하고, 공매도 혐의 위탁자에 대해서는 금융당국에 통보

□ (특별점검) 주요 이슈(예 : 삼성증권 배당착오 사건) 발생시 실시

2. 문제점

? (모니터링 체계 미비) 시장상황 등에 기반*한 모니터링 시스템 미비로 불법공매도 대응에 취약하다는 지적

ㅇ 시장 또는 종목별 공매도 호가 분석을 통해 공매도 이상급증 종목군 등에 대한 적기 대응에 한계

? (정기점검 부족) 증권사로부터 통보받은 대상 중 일부를 선정*하여 6개월 단위로 점검하고 있어 점검이 다소 느슨한 측면

* (기준) ①증권사가 공매도규정 위반가능성이 있다고 1차 판단한 주문 ②결제수량부족사유 등을 종합 고려할 때, 점검 필요성이 인정되는 주문

? (점검영역 공백) 불법공매도 점검이 결제일(T+2일) 결제수량 부족건을 중심으로 이루어짐에 따라,

ㅇ 결제가 정상적으로 이행된 매도주문 중 불법공매도가 의심되는 경우*에 대해서는 대응이 어려운 상황

* (예) ①보유하지 않은 주식의 선매도 이후 당일 동일수량 매수하여 결제 이행②차입공매도 주문 제출 이후 주식을 차입하여 결제 이행 등

Ⅲ. 불법공매도 적발 시스템 구축 방안

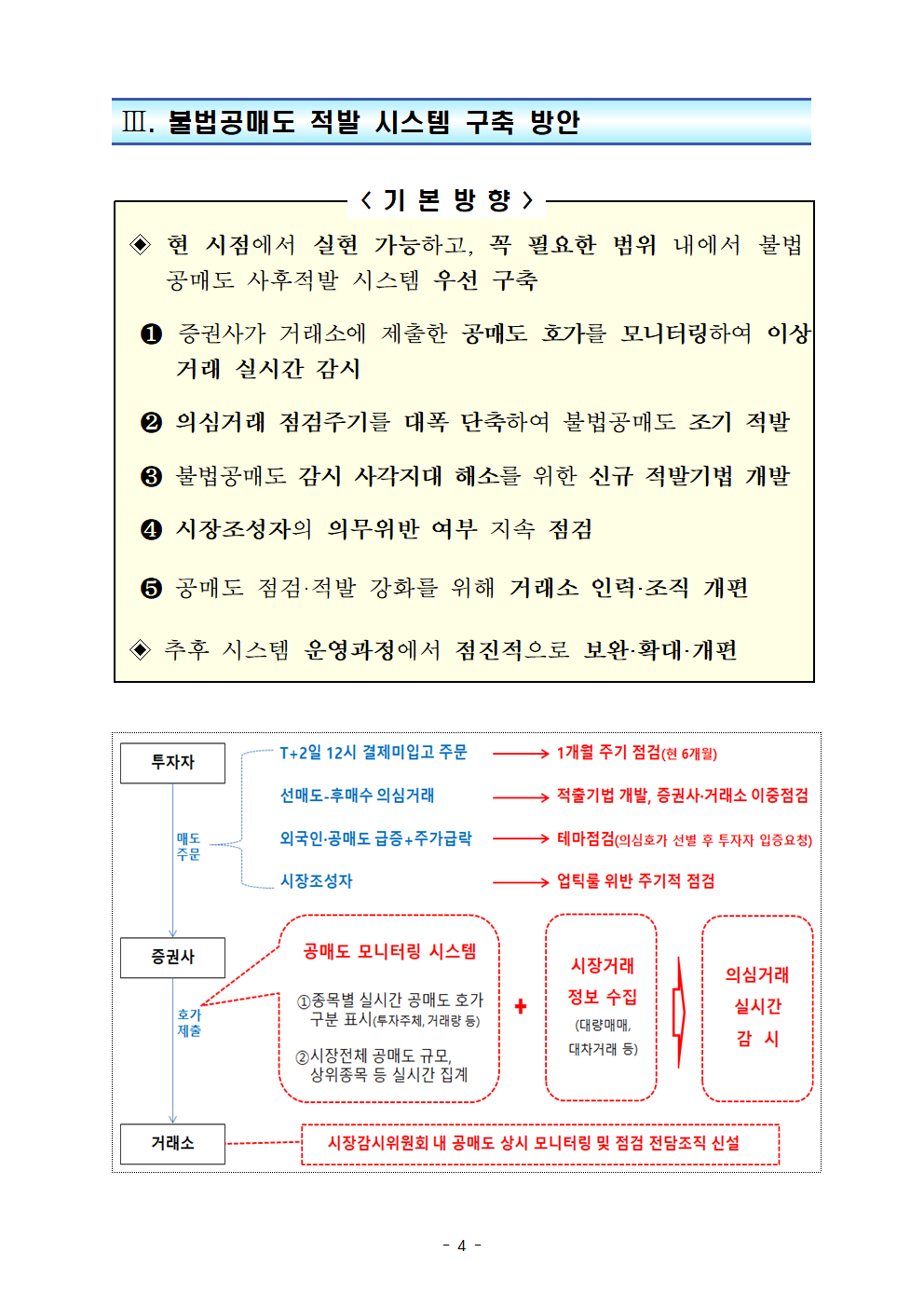

< 기 본 방 향 >

◈ 현 시점에서 실현 가능하고, 꼭 필요한 범위 내에서 불법공매도 사후적발 시스템 우선 구축

❶ 증권사가 거래소에 제출한 공매도 호가를 모니터링하여 이상거래 실시간 감시

❷ 의심거래 점검주기를 대폭 단축하여 불법공매도 조기 적발

❸ 불법공매도 감시 사각지대 해소를 위한 신규 적발기법 개발

❹ 시장조성자의 의무위반 여부 지속 점검

❺ 공매도 점검·적발 강화를 위해 거래소 인력·조직 개편

◈ 추후 시스템 운영과정에서 점진적으로 보완·확대·개편

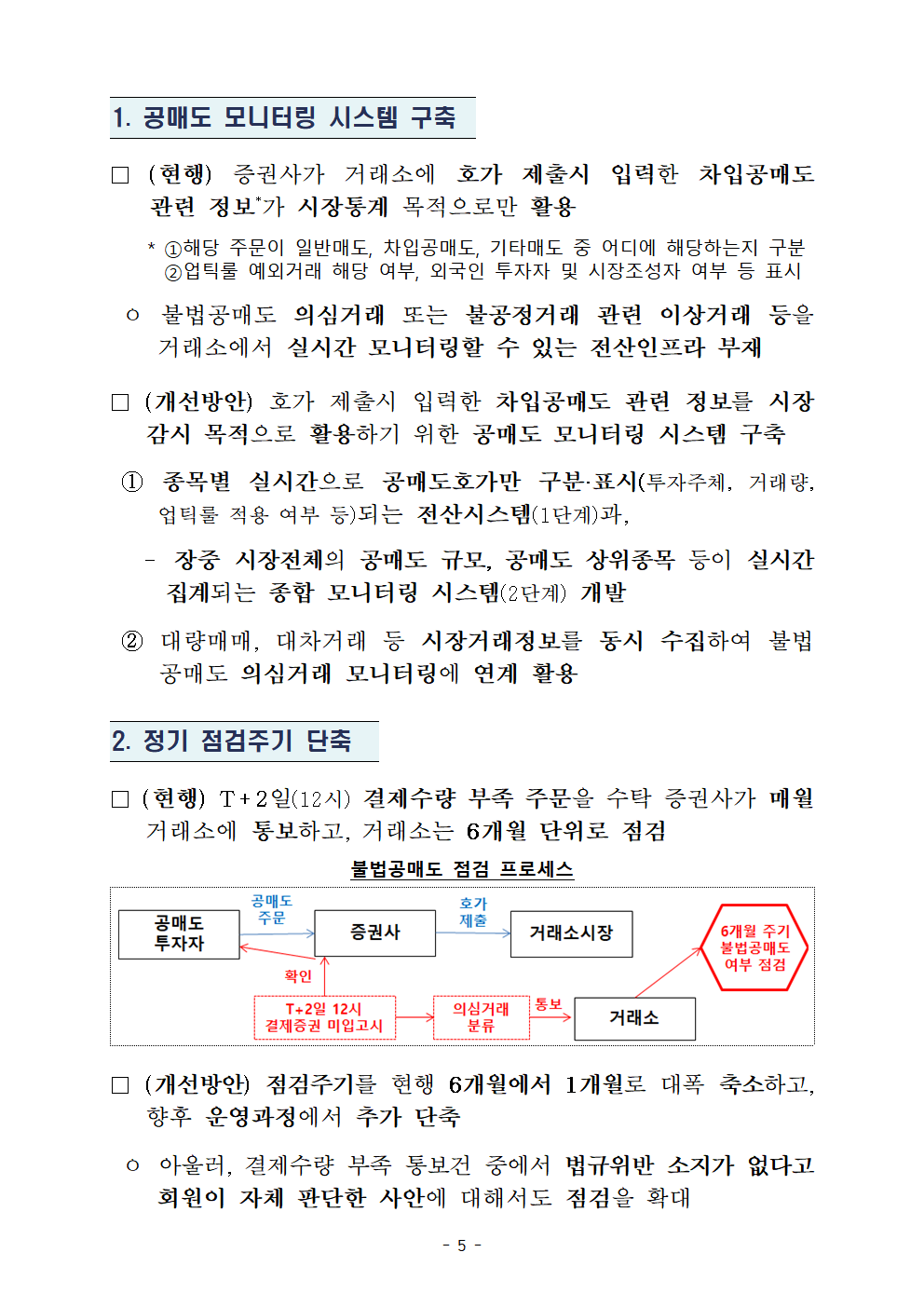

1. 공매도 모니터링 시스템 구축

□ (현행) 증권사가 거래소에 호가 제출시 입력한 차입공매도 관련 정보*가 시장통계 목적으로만 활용

* ①해당 주문이 일반매도, 차입공매도, 기타매도 중 어디에 해당하는지 구분②업틱룰 예외거래 해당 여부, 외국인 투자자 및 시장조성자 여부 등 표시

ㅇ 불법공매도 의심거래 또는 불공정거래 관련 이상거래 등을 거래소에서 실시간 모니터링할 수 있는 전산인프라 부재

□ (개선방안) 호가 제출시 입력한 차입공매도 관련 정보를 시장감시 목적으로 활용하기 위한 공매도 모니터링 시스템 구축

① 종목별 실시간으로 공매도호가만 구분·표시(투자주체, 거래량, 업틱룰 적용 여부 등)되는 전산시스템(1단계)과,

- 장중 시장전체의 공매도 규모, 공매도 상위종목 등이 실시간 집계되는 종합 모니터링 시스템(2단계) 개발

② 대량매매, 대차거래 등 시장거래정보를 동시 수집하여 불법공매도 의심거래 모니터링에 연계 활용

2. 정기 점검주기 단축

□ (현행) T+2일(12시) 결제수량 부족 주문을 수탁 증권사가 매월 거래소에 통보하고, 거래소는 6개월 단위로 점검

불법공매도 점검 프로세스

□ (개선방안) 점검주기를 현행 6개월에서 1개월로 대폭 축소하고, 향후 운영과정에서 추가 단축

ㅇ 아울러, 결제수량 부족 통보건 중에서 법규위반 소지가 없다고 회원이 자체 판단한 사안에 대해서도 점검을 확대

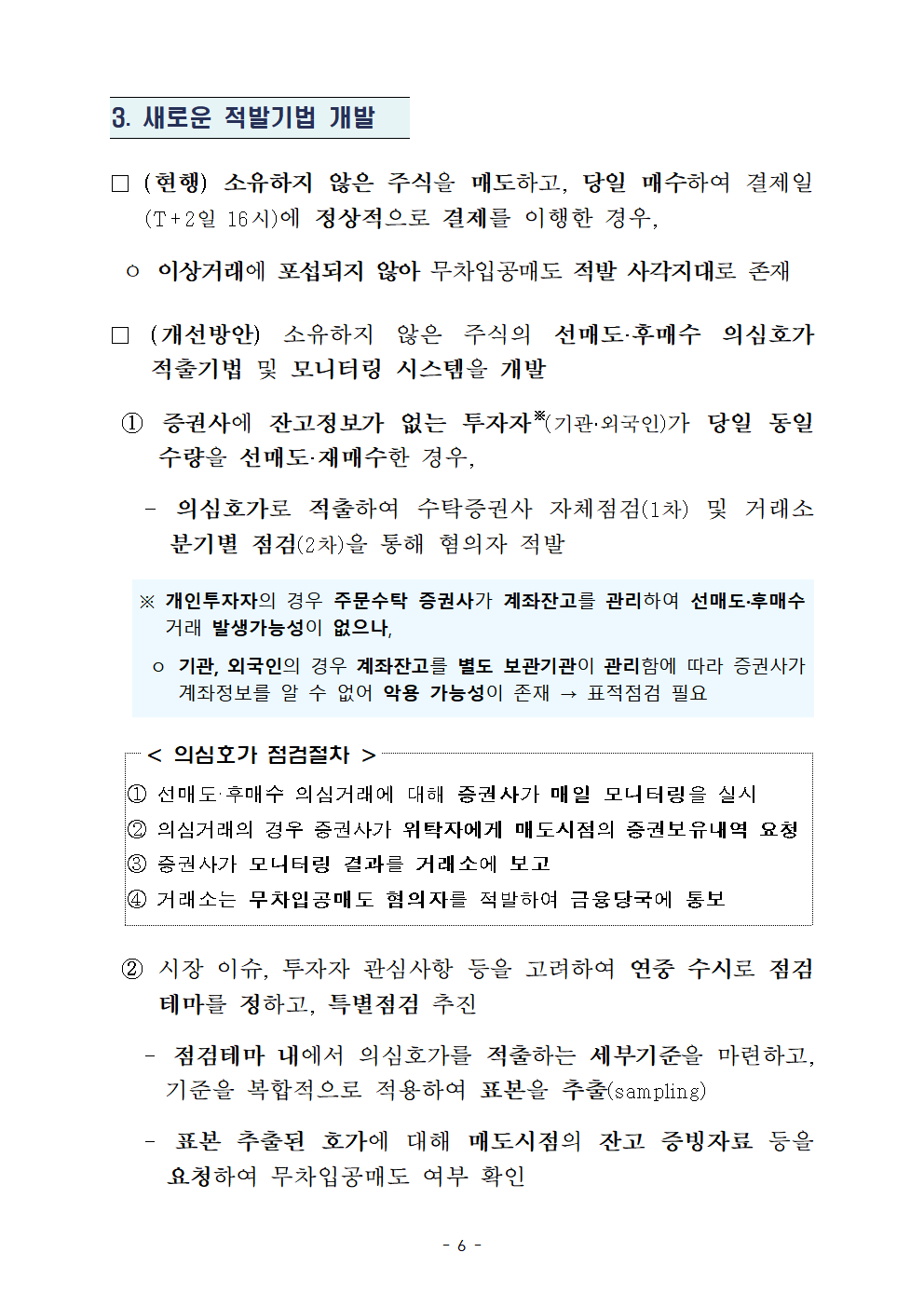

3. 새로운 적발기법 개발

□ (현행) 소유하지 않은 주식을 매도하고, 당일 매수하여 결제일(T+2일 16시)에 정상적으로 결제를 이행한 경우,

ㅇ 이상거래에 포섭되지 않아 무차입공매도 적발 사각지대로 존재

□ (개선방안) 소유하지 않은 주식의 선매도·후매수 의심호가 적출기법 및 모니터링 시스템을 개발

① 증권사에 잔고정보가 없는 투자자※(기관·외국인)가 당일 동일수량을 선매도·재매수한 경우,

- 의심호가로 적출하여 수탁증권사 자체점검(1차) 및 거래소 분기별 점검(2차)을 통해 혐의자 적발

※ 개인투자자의 경우 주문수탁 증권사가 계좌잔고를 관리하여 선매도·후매수 거래 발생가능성이 없으나,

ㅇ 기관, 외국인의 경우 계좌잔고를 별도 보관기관이 관리함에 따라 증권사가 계좌정보를 알 수 없어 악용 가능성이 존재 → 표적점검 필요

< 의심호가 점검절차 >

① 선매도·후매수 의심거래에 대해 증권사가 매일 모니터링을 실시

② 의심거래의 경우 증권사가 위탁자에게 매도시점의 증권보유내역 요청

③ 증권사가 모니터링 결과를 거래소에 보고

④ 거래소는 무차입공매도 혐의자를 적발하여 금융당국에 통보

② 시장 이슈, 투자자 관심사항 등을 고려하여 연중 수시로 점검테마를 정하고, 특별점검 추진

- 점검테마 내에서 의심호가를 적출하는 세부기준을 마련하고, 기준을 복합적으로 적용하여 표본을 추출(sampling)

- 표본 추출된 호가에 대해 매도시점의 잔고 증빙자료 등을 요청하여 무차입공매도 여부 확인

의심호가 적출 세부기준(예시)

구 분

대 상

투자주체별

외국인, 공매도잔고 대량 보유자, 시장조성자 등

종목별

공매도 비중·잔고 상위 종목군, 공매도 급증 종목군, 주가급락 종목군, 공매도 비중이 증가하는 저유동성 종목군 등

기타

공매도 상위 계좌, 공매도 급증 계좌 등

③ 중·장기적으로 의심호가 적출기법을 고도화하여 ‘선매도·후차입 적출 시스템’ 개발 검토

4. 시장조성자 점검

□ (현행) 시장조성자의 경우 다른 계정과 분리된 별도의 계좌를 통해서만 시장조성업무를 수행하며,

ㅇ 해당 계좌를 통해 제출된 공매도 주문에 한해 업틱룰 예외를 적용중이나, 이에 대한 악용가능성이 제기

□ (개선방안) 시장조성자의 업틱룰 예외 공매도 주문에 대해 의무위반 여부*를 지속 점검

* ❶시장조성 계약을 체결한 계좌를 통해 제출되었는지 ❷시장조성계약을 체결한 종목에 대해 제출되었는지 ❸시장조성 계약기간 내에 이루어진 호가인지 등

5. 불법공매도 전담 인력·조직 신설

□ 거래소 시장감시위원회 내 공매도 상시 모니터링 및 점검을 위한 전담조직 신설

Ⅳ. 향후 추진계획

□ 증권사, 협회 등 협의를 거쳐 관련규정 개정 등 후속조치를 차질없이 추진

ㅇ 거래소 업무·조직규정 개정절차(금융위·증선위 승인) 진행 (~’21.2월)

ㅇ 증권사 대상 설명 및 협조 요청 (‘21.1월, 거래소)

ㅇ 공매도 호가 모니터링 시스템 구축 (‘21.2월)

* 공매도거래 종합 모니터링 시스템은 ‘21년 3분기 중 완료 예정

'판교핫뉴스1' 카테고리의 다른 글

| 코로나바이러스감염증-19 국내 발생 현황 (12월 21일, 정례브리핑) (0) | 2020.12.21 |

|---|---|

| 공인회계사 시험 및 실무수습교육 제도의 개선방안을 마련하였습니다. (0) | 2020.12.21 |

| 상호금융, 우체국, 증권사 오픈뱅킹 서비스 개시 및입금가능계좌 확대(12.22.~) (0) | 2020.12.21 |

| 라임 등 사모펀드에 대한 검사, 제재 및 분쟁조정 추진 일정 (0) | 2020.12.21 |

| '회사 유형별’ 2021년 외부감사인 선임시 유의사항 안내 (0) | 2020.12.21 |