회계부정 적발에 크게 기여하고 있는 회계부정신고 포상금 제도를 적극 활용하시기 바랍니다.

등록일2021-02-07

제 목 : 회계부정 적발에 크게 기여하고 있는 회계부정신고 포상금 제도를 적극 활용하시기 바랍니다.

1 회계부정신고 포상금 제도

□ 금융당국은 외부감사 대상회사의 회계정보 관련 부정행위를 신고한 자에게 포상금을 지급(최고한도 10억원)하는 포상금 제도*를 ‘06년부터 운영하고 있습니다.

* 회계분식은 수많은 투자자, 채권자 등에 피해를 끼칠 뿐만 아니라 국가신뢰도를 저하시킬 수도 있는 점을 감안하여 회계투명성을 높이고자 포상금 제도를 도입

□ 외부감사법 시행령을 개정(‘18.11.1. 시행)하여 회계부정신고 포상금 지급주체를 금융감독원에서 금융위원회로 변경하였습니다.

◦ 이에 따라, ‘19년부터 금융위원회가 회계부정 신고자에 대해 정부예산으로 포상금을 지급하고 있습니다.

2 회계부정신고 접수 현황

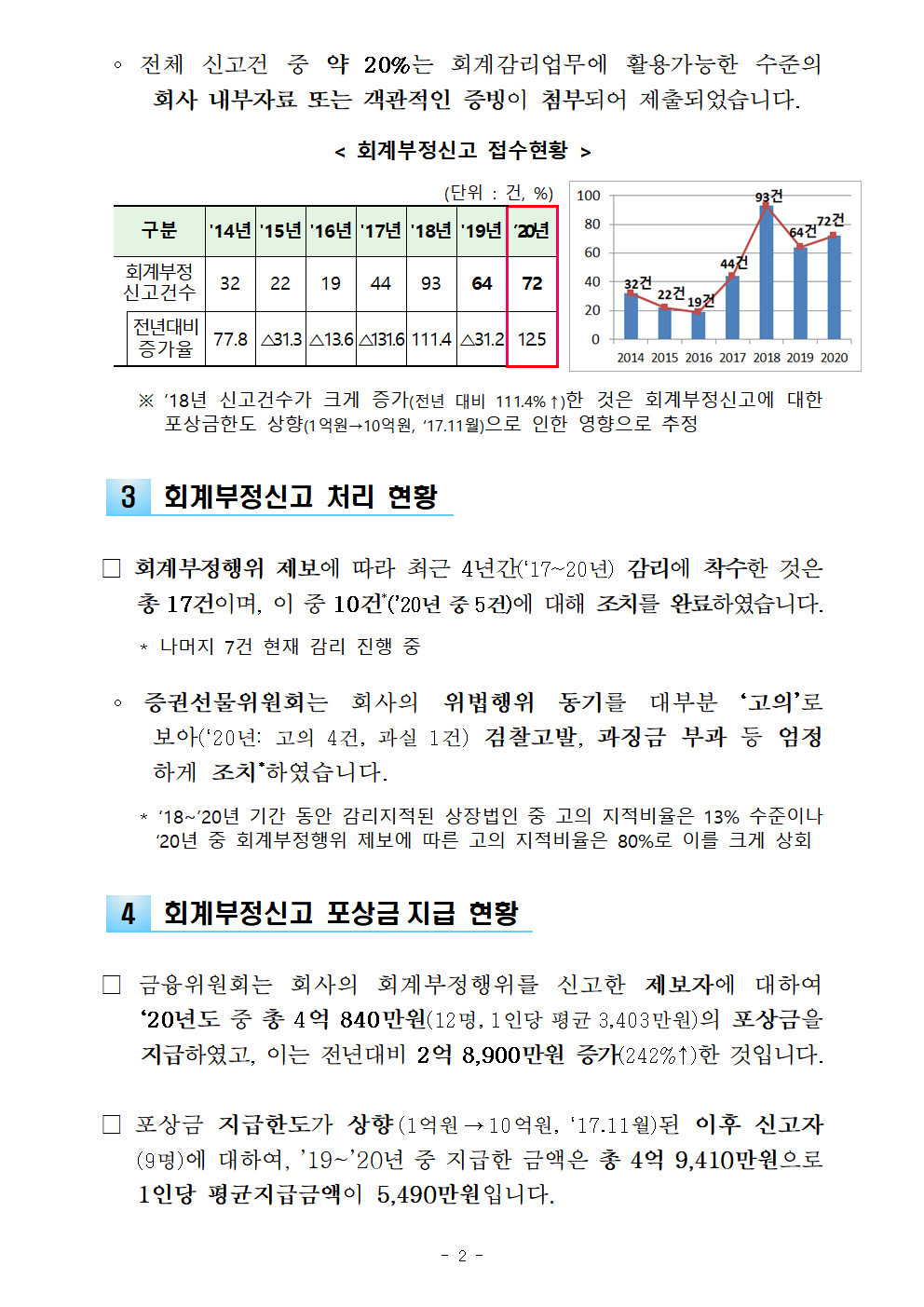

□ ’20년 중 금융감독원에 접수된 회계부정행위 신고는 모두 72건(‘19년: 64건)으로 전년 대비 12.5% 증가하였습니다.

◦ 이 중 17건은 익명신고로 회계부정 익명신고제도 도입(´20.3월)이 회계부정신고 활성화에 일정부분 기여한 것으로 판단됩니다.

◦ 전체 신고건 중 약 20%는 회계감리업무에 활용가능한 수준의 회사 내부자료 또는 객관적인 증빙이 첨부되어 제출되었습니다.

< 회계부정신고 접수현황 >

(단위 : 건, %)

구분 '14년 '15년 '16년 '17년 '18년 '19년 ’20년

회계부정 신고건수 32 22 19 44 93 64 72

전년대비 증가율 77.8 △31.3 △13.6 △131.6 111.4 △31.2 12.5

※ ’18년 신고건수가 크게 증가(전년 대비 111.4%↑)한 것은 회계부정신고에 대한 포상금한도 상향(1억원→10억원, ‘17.11월)으로 인한 영향으로 추정

3 회계부정신고 처리 현황

□ 회계부정행위 제보에 따라 최근 4년간(‘17~20년) 감리에 착수한 것은 총 17건이며, 이 중 10건*(’20년 중 5건)에 대해 조치를 완료하였습니다.

* 나머지 7건 현재 감리 진행 중

◦ 증권선물위원회는 회사의 위법행위 동기를 대부분 ‘고의’로 보아(‘20년: 고의 4건, 과실 1건) 검찰고발, 과징금 부과 등 엄정하게 조치*하였습니다.

* ‘18~’20년 기간 동안 감리지적된 상장법인 중 고의 지적비율은 13% 수준이나 ‘20년 중 회계부정행위 제보에 따른 고의 지적비율은 80%로 이를 크게 상회

4 회계부정신고 포상금지급 현황

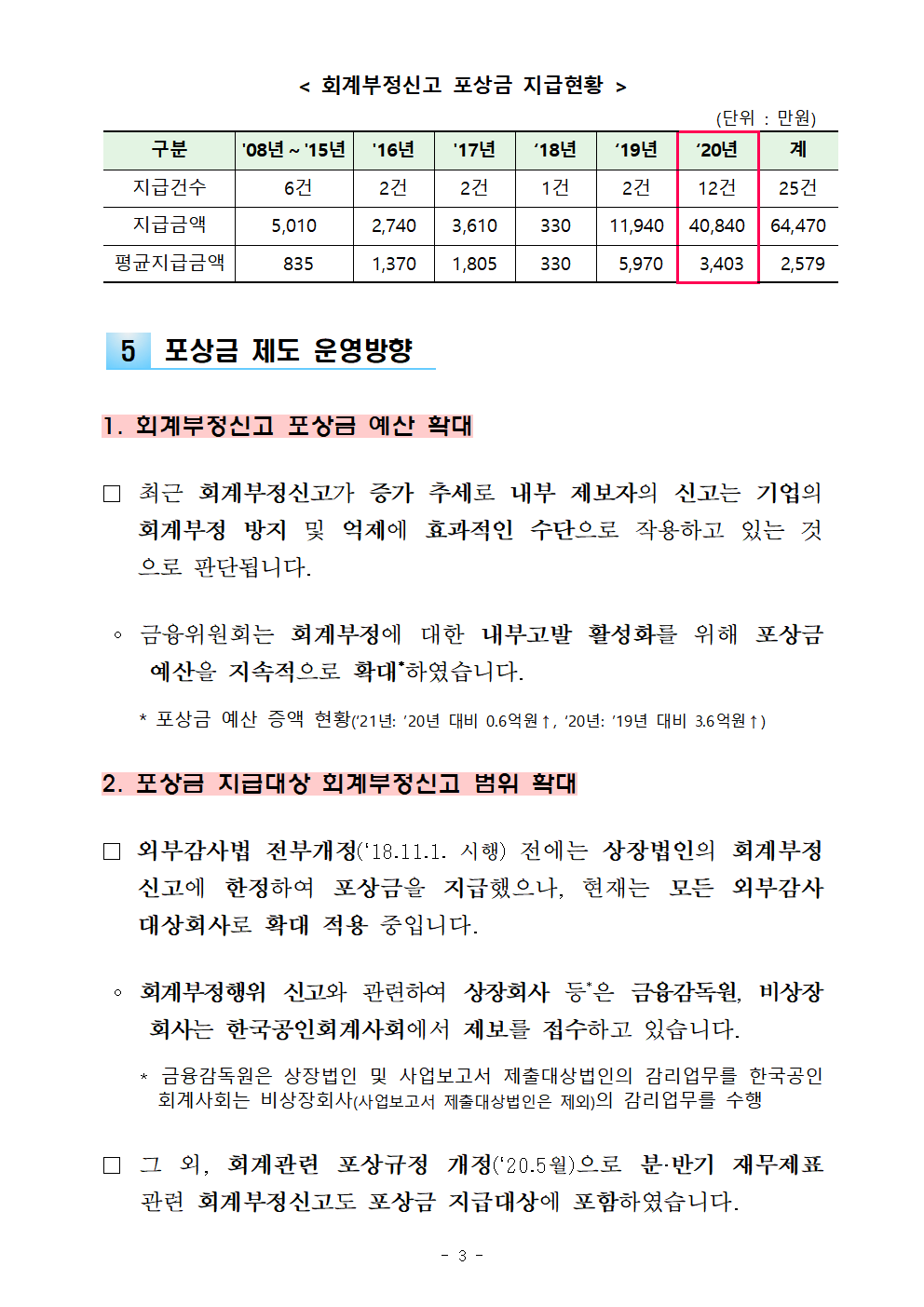

□ 금융위원회는 회사의 회계부정행위를 신고한 제보자에 대하여 ‘20년도 중 총 4억 840만원(12명, 1인당 평균 3,403만원)의 포상금을 지급하였고, 이는 전년대비 2억 8,900만원 증가(242%↑)한 것입니다.

□ 포상금 지급한도가 상향(1억원→10억원, ‘17.11월)된 이후 신고자(9명)에 대하여, ’19~’20년 중 지급한 금액은 총 4억 9,410만원으로 1인당 평균지급금액이 5,490만원입니다.

< 회계부정신고 포상금 지급현황 >

(단위 : 만원)

구분 '08년~'15년 '16년 '17년 ‘18년 ‘19년 ‘20년 계

지급건수 6건 2건 2건 1건 2건 12건 25건

지급금액 5,010 2,740 3,610 330 11,940 40,840 64,470

평균지급금액 835 1,370 1,805 330 5,970 3,403 2,579

5 포상금 제도 운영방향

1. 회계부정신고 포상금 예산 확대

□ 최근 회계부정신고가 증가 추세로 내부 제보자의 신고는 기업의 회계부정 방지 및 억제에 효과적인 수단으로 작용하고 있는 것으로 판단됩니다.

◦ 금융위원회는 회계부정에 대한 내부고발 활성화를 위해 포상금 예산을 지속적으로 확대*하였습니다.

* 포상금 예산 증액 현황(‘21년: ’20년 대비 0.6억원↑, ‘20년: ’19년 대비 3.6억원↑)

2. 포상금 지급대상 회계부정신고 범위 확대

□ 외부감사법 전부개정(‘18.11.1. 시행) 전에는 상장법인의 회계부정 신고에 한정하여 포상금을 지급했으나, 현재는 모든 외부감사 대상회사로 확대 적용 중입니다.

◦ 회계부정행위 신고와 관련하여 상장회사 등*은 금융감독원, 비상장회사는 한국공인회계사회에서 제보를 접수하고 있습니다.

* 금융감독원은 상장법인 및 사업보고서 제출대상법인의 감리업무를 한국공인회계사회는 비상장회사(사업보고서 제출대상법인은 제외)의 감리업무를 수행

□ 그 외, 회계관련 포상규정 개정(‘20.5월)으로 분·반기 재무제표 관련 회계부정신고도 포상금 지급대상에 포함하였습니다.

3. 회계부정신고 활성화를 위한 익명신고 허용

□ 종전에는 회계부정신고 남용 방지 등을 위해 실명제보한 신고에 대해서만 감리에 착수하였으나, 회계부정신고 활성화를 위해 ‘20.3월부터 익명신고를 허용하였습니다.

◦ 다만, 허위제보 등에 따른 피해가 발생하지 않도록 회계부정을 입증할 수 있는 구체적인 회계부정 증빙자료가 첨부되어 있는 경우에만 감리에 착수할 예정입니다.

4. 내부 제보자 신분보호 강화

□ 외부감사법 전부개정(‘18.11.1 시행)으로 내부 제보자의 신분보호가 강화*되었습니다.

* 신고자 인적사항 공개시 과태료 부과(5천만원 이하), 신고자에 불이익한 대우를 한 사람에 대해 형사처벌 부과(2년이하 징역 또는 2천만원 이하 벌금) 및 과태료 부과(5천만원 이하)

□ 금융당국은 신고자 보호전담인력 배치* 등 제보자 신분보호를 위해 최선의 노력을 다하고 있습니다.

* 회계부정행위 내부신고자 보호절차를 강화하고자 ‘17.12월부터 법률해석, 법적절차 안내 등이 가능하도록 금융감독원 내에 내부 변호사를 전담인력으로 지정

◦ 이에 기업의 회계부정을 알게 되는 경우 회계투명성 제고를 위해 적극적으로 신고해 주시기 바랍니다.

[참고1] 회계부정행위 신고 사례

[참고2] 회계부정행위 신고 방법

☞ 본 자료를 인용 보도할 경우 출처를 표기해 주십시오. 금융위원회 대 변 인

http://www.fsc.go.kr prfsc@korea.kr

“혁신금융, 더 많은 기회 함께하는 성장”

참고1 회계부정행위 신고사례

◈회계부정신고 포상금을 지급받은 신고자는 대부분 회사사정을 잘 알고 있는 회사 임직원·퇴사직원, 관계회사 임직원 등 내부자임

※ 아래의 신고사례는 신고자의 신분보호 등을 위해 각색하였음

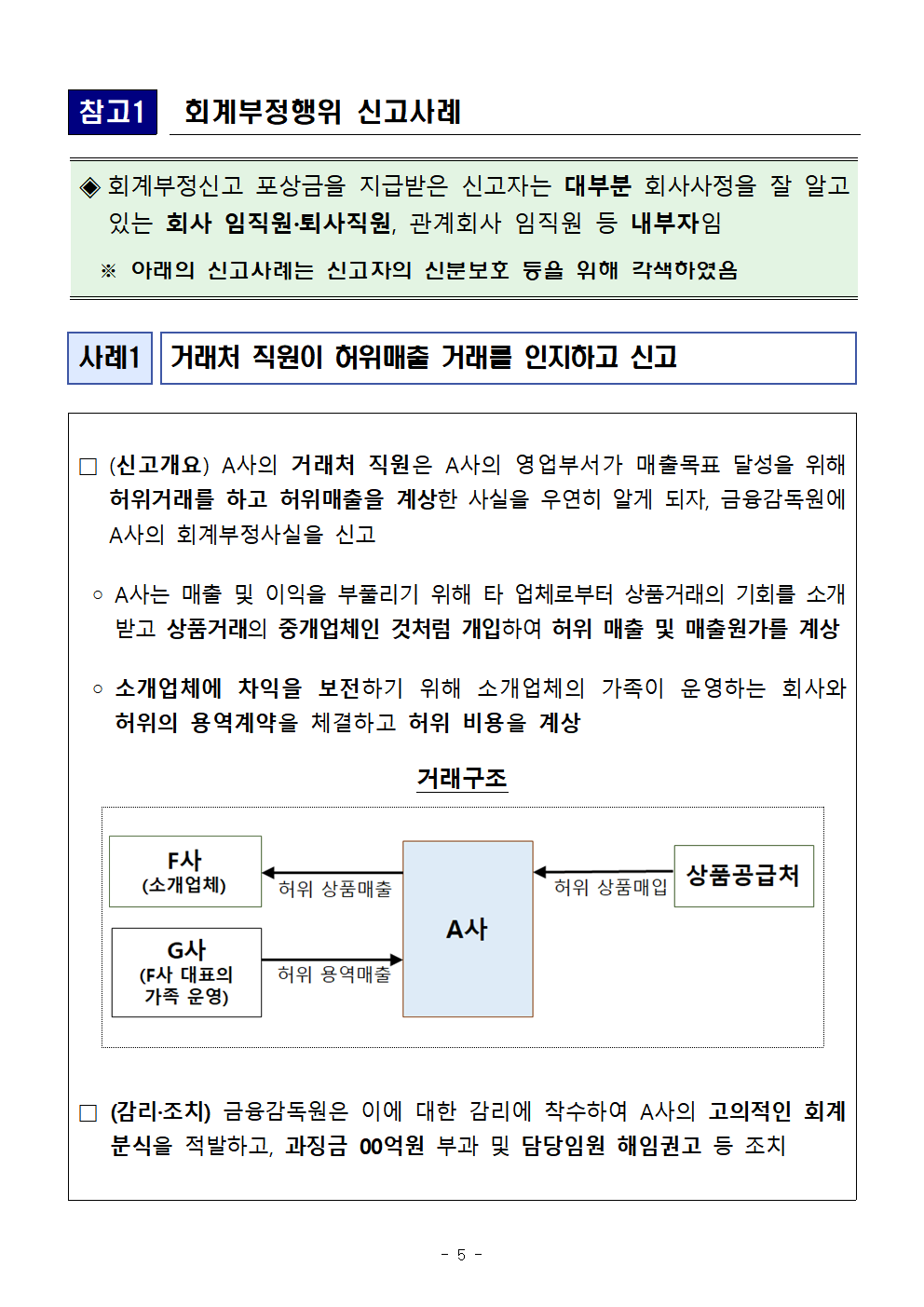

사례1 거래처 직원이 허위매출 거래를 인지하고 신고

□(신고개요) A사의 거래처 직원은 A사의 영업부서가 매출목표 달성을 위해 허위거래를 하고 허위매출을 계상한 사실을 우연히 알게 되자, 금융감독원에 A사의 회계부정사실을 신고

◦A사는 매출 및 이익을 부풀리기 위해 타 업체로부터 상품거래의 기회를 소개받고 상품거래의 중개업체인 것처럼 개입하여 허위 매출 및 매출원가를 계상

◦소개업체에 차익을 보전하기 위해 소개업체의 가족이 운영하는 회사와 허위의 용역계약을 체결하고 허위 비용을 계상

거래구조

□(감리·조치) 금융감독원은 이에 대한 감리에 착수하여 A사의 고의적인 회계분식을 적발하고, 과징금 00억원 부과 및 담당임원 해임권고 등 조치

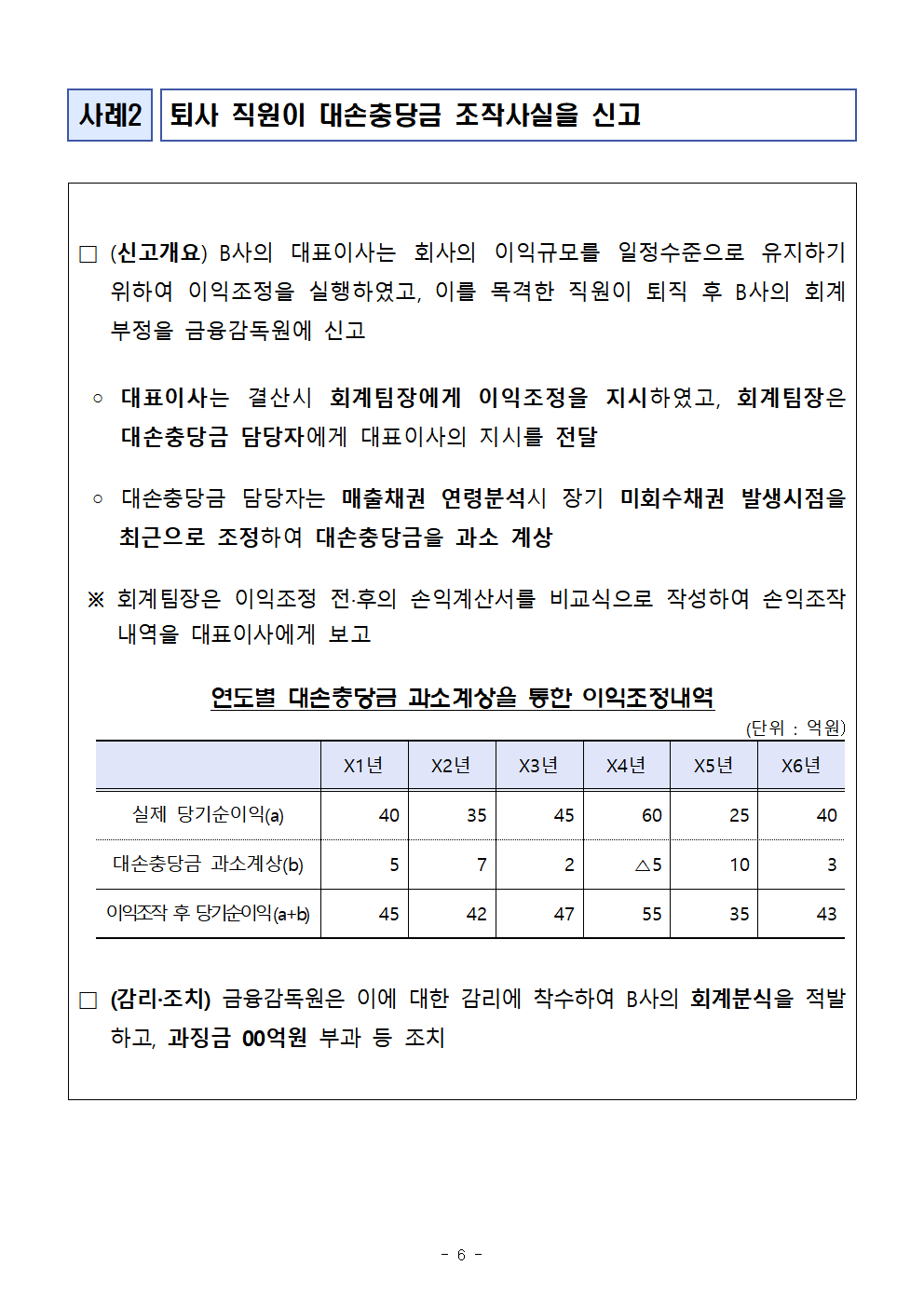

사례2 퇴사 직원이 대손충당금 조작사실을 신고

□(신고개요)B사의 대표이사는 회사의 이익규모를 일정수준으로 유지하기 위하여 이익조정을 실행하였고, 이를 목격한 직원이 퇴직 후 B사의 회계부정을 금융감독원에 신고

◦대표이사는 결산시 회계팀장에게 이익조정을 지시하였고, 회계팀장은 대손충당금 담당자에게 대표이사의 지시를 전달

◦대손충당금 담당자는 매출채권 연령분석시 장기 미회수채권 발생시점을 최근으로 조정하여 대손충당금을 과소 계상

※회계팀장은 이익조정 전·후의 손익계산서를 비교식으로 작성하여 손익조작 내역을 대표이사에게 보고

연도별 대손충당금 과소계상을 통한 이익조정내역

(단위 : 억원)

X1년 X2년 X3년 X4년 X5년 X6년

실제 당기순이익(a) 40 35 45 60 25 40

대손충당금 과소계상(b) 5 7 2 △5 10 3

이익조작 후 당기순이익(a+b) 45 42 47 55 35 43

□(감리·조치) 금융감독원은 이에 대한 감리에 착수하여 B사의 회계분식을 적발하고, 과징금 00억원 부과 등 조치

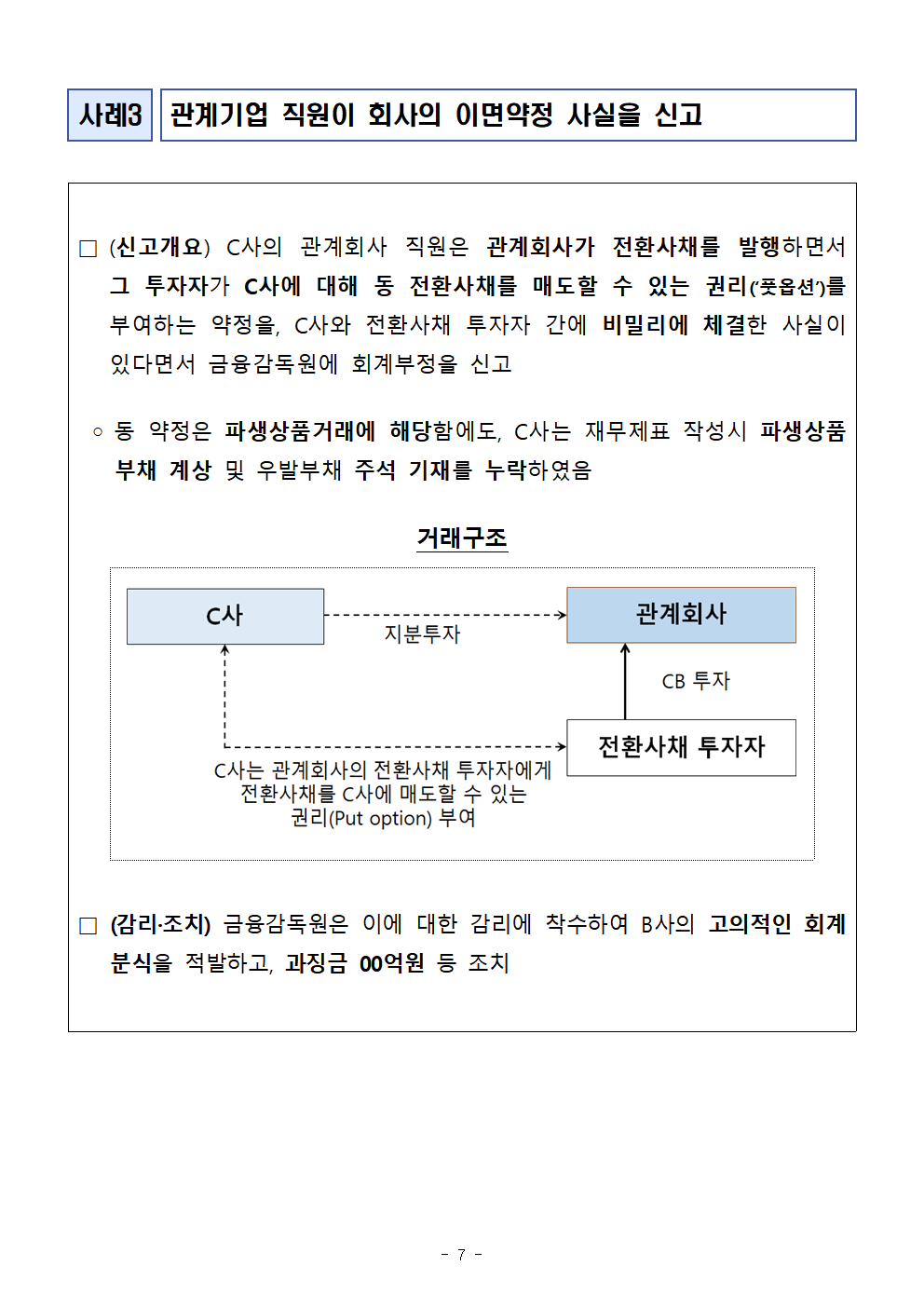

사례3 관계기업 직원이 회사의 이면약정 사실을 신고

□(신고개요) C사의 관계회사 직원은 관계회사가 전환사채를 발행하면서 그 투자자가 C사에 대해 동 전환사채를 매도할 수 있는 권리(‘풋옵션’)를 부여하는 약정을, C사와 전환사채 투자자 간에 비밀리에 체결한 사실이 있다면서 금융감독원에 회계부정을 신고

◦동 약정은 파생상품거래에 해당함에도, C사는 재무제표 작성시 파생상품부채 계상 및 우발부채 주석 기재를 누락하였음

거래구조

□(감리·조치) 금융감독원은 이에 대한 감리에 착수하여 B사의 고의적인 회계분식을 적발하고, 과징금 00억원 등 조치

참고2 회계부정행위 신고방법 [금융감독원, 한국공인회계사회]

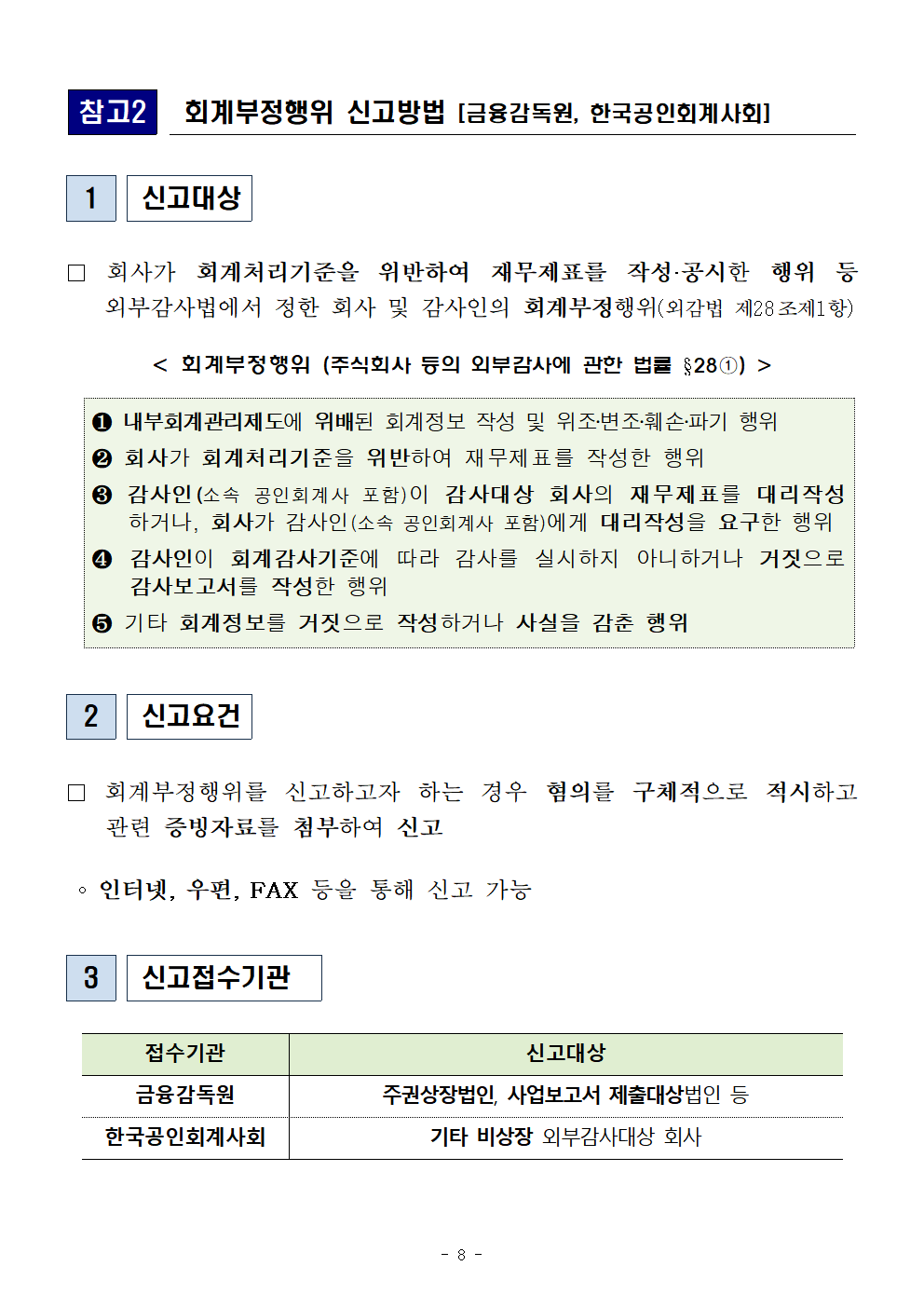

1 신고대상

□ 회사가 회계처리기준을 위반하여 재무제표를 작성·공시한 행위 등 외부감사법에서 정한 회사 및 감사인의 회계부정행위(외감법 제28조제1항)

< 회계부정행위 (주식회사 등의 외부감사에 관한 법률 §28①) >

❶ 내부회계관리제도에 위배된 회계정보 작성 및 위조‧변조‧훼손‧파기 행위

❷ 회사가 회계처리기준을 위반하여 재무제표를 작성한 행위

❸ 감사인(소속 공인회계사 포함)이 감사대상 회사의 재무제표를 대리작성하거나, 회사가 감사인(소속 공인회계사 포함)에게 대리작성을 요구한 행위

❹ 감사인이 회계감사기준에 따라 감사를 실시하지 아니하거나 거짓으로 감사보고서를 작성한 행위

❺ 기타 회계정보를 거짓으로 작성하거나 사실을 감춘 행위

2 신고요건

□ 회계부정행위를 신고하고자 하는 경우 혐의를 구체적으로 적시하고 관련 증빙자료를 첨부하여 신고

◦ 인터넷, 우편, FAX 등을 통해 신고 가능

3 신고접수기관

접수기관 신고대상

금융감독원 주권상장법인, 사업보고서 제출대상법인 등

한국공인회계사회 기타 비상장 외부감사대상 회사

4 신고방법

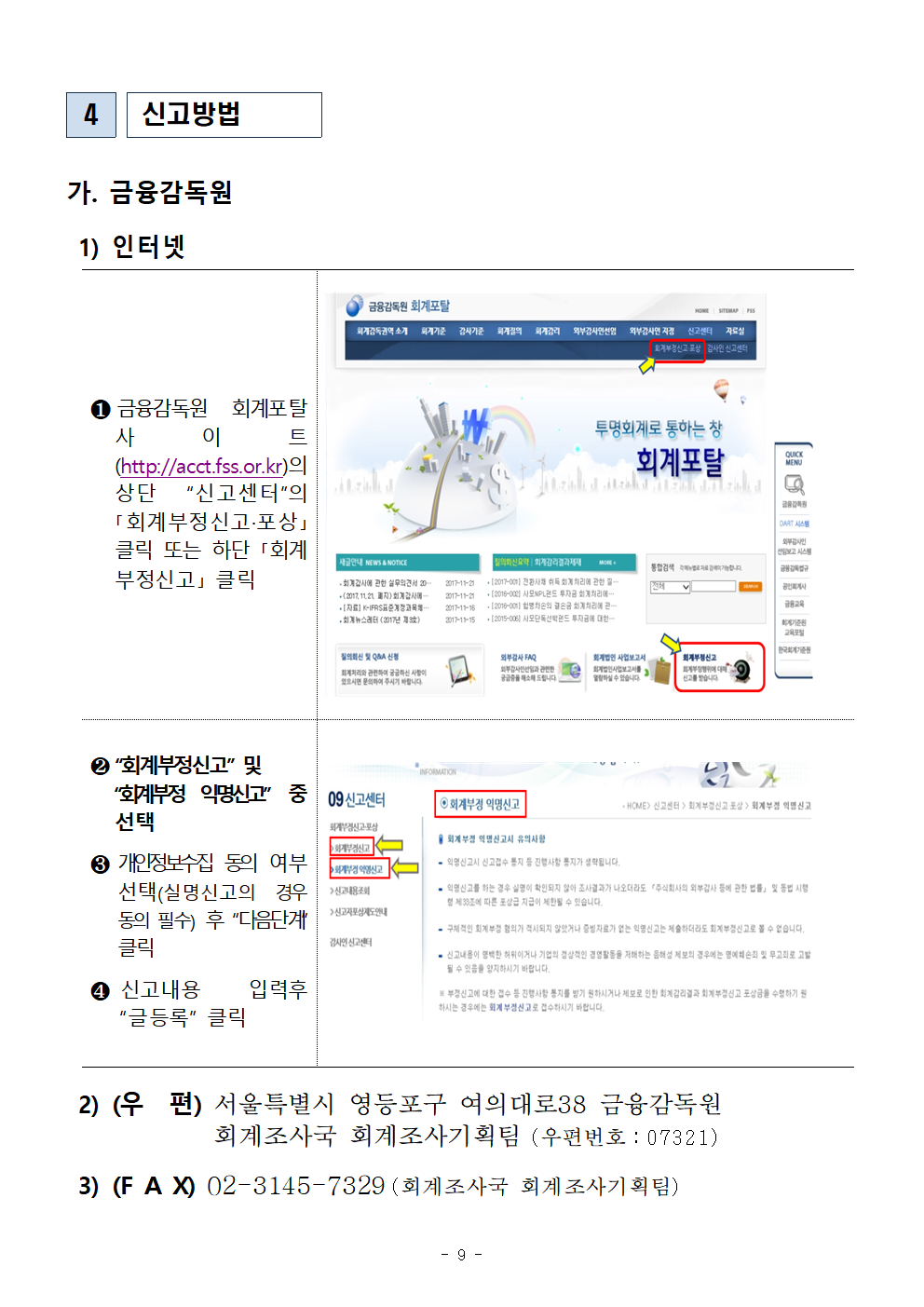

가. 금융감독원

1) 인터넷

❶금융감독원 회계포탈사이트 (http://acct.fss.or.kr)의 상단 “신고센터”의 「회계부정신고·포상」 클릭 또는 하단 「회계부정신고」 클릭

❷“회계부정신고” 및

“회계부정 익명신고” 중 선택

❸개인정보수집 동의 여부 선택(실명신고의 경우 동의 필수) 후 “다음단계” 클릭

❹신고내용 입력후 “글등록” 클릭

2) (우 편) 서울특별시 영등포구 여의대로38 금융감독원

회계조사국 회계조사기획팀 (우편번호:07321)

3) (F A X) 02-3145-7329(회계조사국 회계조사기획팀)

나. 한국공인회계사회

1) 인터넷

❶한국공인회계사회 포탈사이트 (http:/www.kicpa.or.kr)의 하단 배너 「종합신고·상담센터」 클릭

❷하단 회계부정 신고·포상 하위의 “신고·포상” 버튼 클릭

❸“실명신고” 및 “익명신고” 중 선택

❹개인정보수집 동의 여부 선택(실명신고의 경우 동의 필수) 후 “다음단계” 클릭

❺신고내용 입력 후 “저장” 클릭

2) (우 편) 서울시 서대문구 충정로 7길 12(충정로 2가) 한국공인회계사회 감리·윤리행정실(우편번호:03736)

3) (F A X) 02-3149-0390(감리·윤리행정실)

'판교핫뉴스1' 카테고리의 다른 글

| 배당 축소 권고는 코로나19 위기 극복을 위한 한시적 조치로서 대부분 해외 금융당국이 실시하고 있습니다. (0) | 2021.02.08 |

|---|---|

| 핀테크기업이 지정대리인 제도를 통해 금융회사와 협업하여 혁신적인 금융서비스를 제공합니다. (0) | 2021.02.08 |

| 토스뱅크, 2월 5일 인터넷전문은행 본인가 신청 (0) | 2021.02.08 |

| 신분증,카드번호 등 개인(신용)정보를 요구하는 보이스피싱 경보! (0) | 2021.02.08 |

| 자본시장 불공정거래 근절을 위해금융위,금감원,거래소,검찰 등 유관기관이공조(共助)를 강화해 나가겠습니다. (0) | 2021.02.08 |