회계오류 수정기업에 대한 심사,감리 실적 및 감독방향

등록일2020-12-20

제 목: 회계오류 수정기업에 대한 심사·감리 실적 및 감독방향

◈(개 요) 금감원은 상장회사 등의 매년 재무제표 자진수정현황을 점검하고 중요 회계오류 수정회사에 대해서는 심사·감리를 실시하고 있는 바, 그 간의 심사·감리 실적 및 향후 감독방향 등을 안내

◈ (심사·감리 실적)

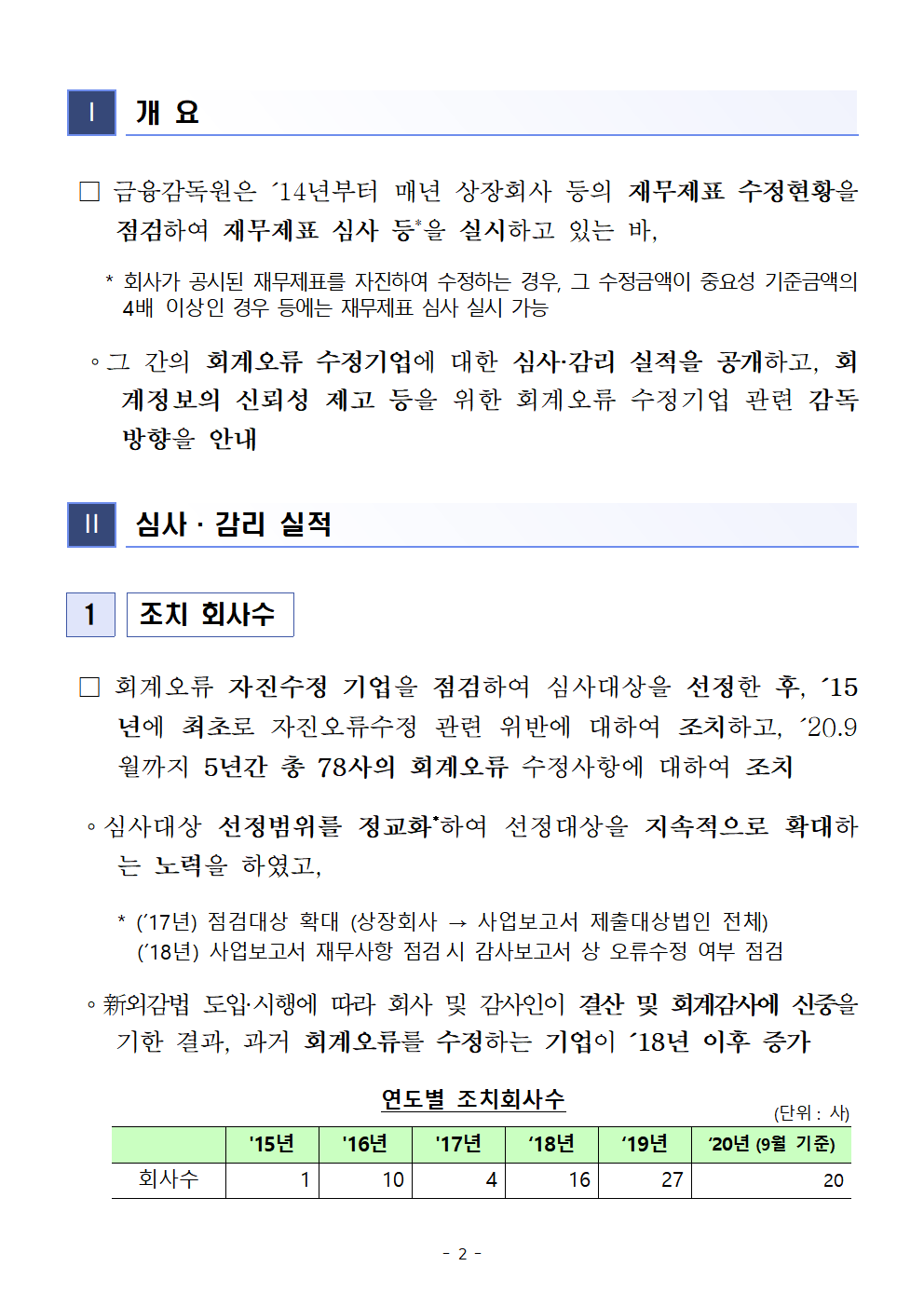

▪(조치회사수) ´15년부터 ´20년 9월까지 총 78사에 대하여 조치

※ 연도별 조치내역

(´15년)1사→(´16년)10사→ (´17년)4사→(´18년)16사 →(´19년)27사→ (´20.9월말)20사

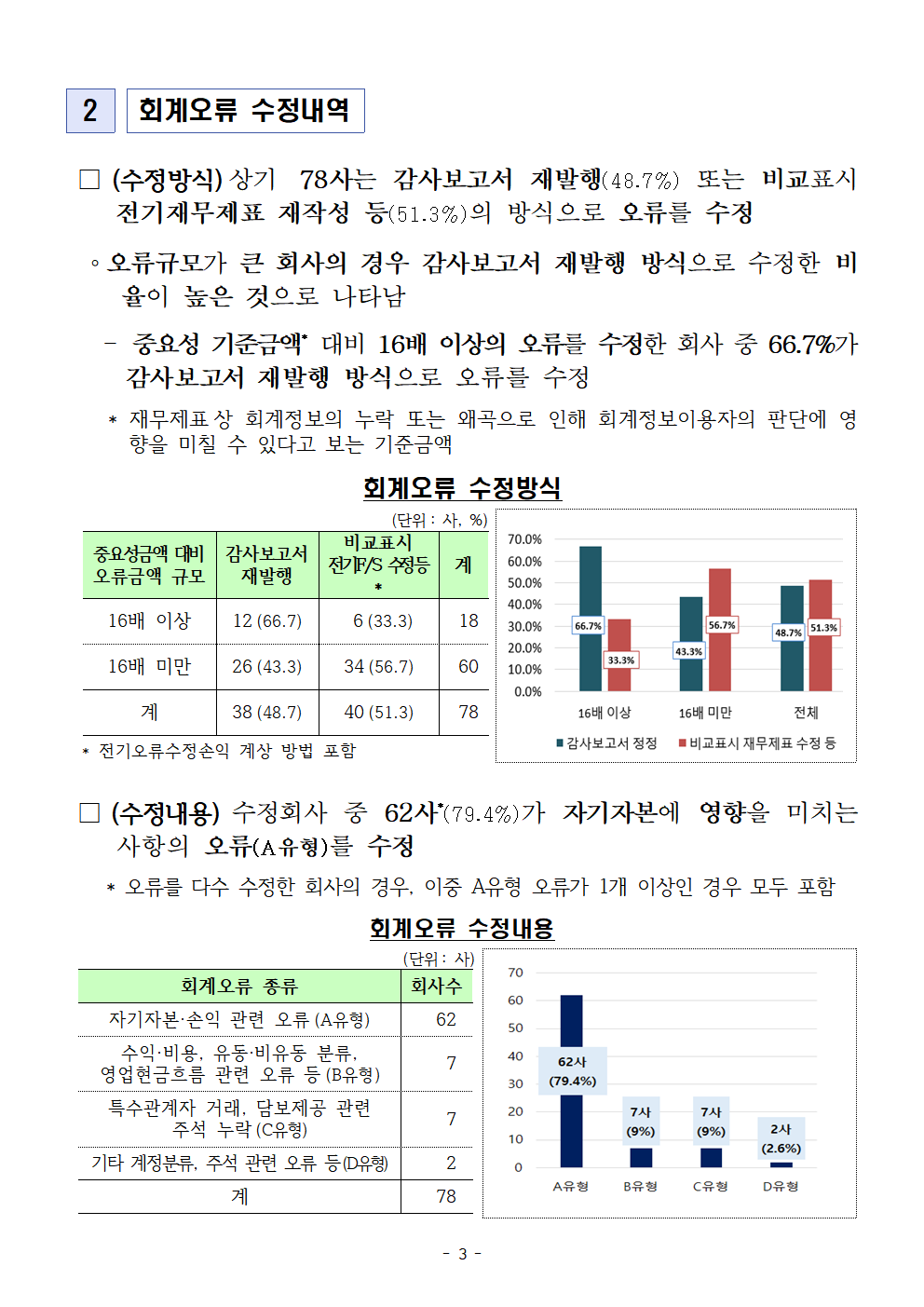

▪(수정내역) 78사는 회계오류를 감사보고서 재발행(38사, 48.7%) 또는 비교표시 전기재무제표 재작성 등(40사, 51.3%)의 방식으로 수정하였고, 이 중 62사는 자기자본에 영향을 미치는 회계오류를 수정

▪(위반동기)과실 위반 비중이 62.8%(49사)인 바, 이는 주로 담당자의 착오 또는 회계기준에 대한 이해부족 등에 기인한 것으로 나타남

▪(소요기간)´20년 현재 심사·감리 착수부터 조치까지 평균 9.5개월이 소요되어 전년도(´18: 12.1개월, ´19 : 10.1개월)에 비하여 감소 추세

- 이는 재무제표 심사제도 도입(’19.4.)에 따라 과실위반 회사에 대하여 경조치로 신속히 종결한 영향(총 17사, 평균 3.3개월)

◈(감독방향) 기업의 회계오류 예방을 위해 향후에도 수정실태 점검 후 신속하게 심사·감리를 실시하고 그 결과를 공개할 계획

-아울러 다년간 누적된 오류를 일시에 비용처리하여 심사·감리를 회피하는 사례에 대해 모니터링을 강화하고, 전·당기 감사인 및 회사간에 충분한 커뮤니케이션을 실시하였는지 여부를 점검할 예정

Ⅰ 개 요

□금융감독원은 ´14년부터 매년 상장회사 등의 재무제표 수정현황을 점검하여 재무제표 심사 등*을 실시하고 있는 바,

* 회사가 공시된 재무제표를 자진하여 수정하는 경우, 그 수정금액이 중요성 기준금액의 4배 이상인 경우 등에는 재무제표 심사 실시 가능

◦그 간의 회계오류 수정기업에 대한 심사·감리 실적을 공개하고, 회계정보의 신뢰성 제고 등을 위한 회계오류 수정기업 관련 감독방향을 안내

Ⅱ 심사·감리 실적

1 조치 회사수

□회계오류 자진수정 기업을 점검하여 심사대상을 선정한 후, ´15년에 최초로 자진오류수정 관련 위반에 대하여 조치하고, ´20.9월까지 5년간 총 78사의 회계오류 수정사항에 대하여 조치

◦심사대상 선정범위를 정교화*하여 선정대상을 지속적으로 확대하는 노력을 하였고,

* (´17년) 점검대상 확대 (상장회사 → 사업보고서 제출대상법인 전체)

(´18년) 사업보고서 재무사항 점검시 감사보고서 상 오류수정 여부 점검

◦新외감법 도입·시행에 따라 회사 및 감사인이 결산 및 회계감사에 신중을 기한 결과, 과거 회계오류를 수정하는 기업이 ´18년 이후 증가

연도별 조치회사수

(단위: 사)

'15년 '16년 '17년 ‘18년 ‘19년 ‘20년(9월 기준)

회사수 1 10 4 16 27 20

2 회계오류 수정내역

□(수정방식)상기 78사는 감사보고서 재발행(48.7%) 또는 비교표시 전기재무제표 재작성 등(51.3%)의 방식으로 오류를 수정

◦오류규모가 큰 회사의 경우 감사보고서 재발행 방식으로 수정한 비율이 높은 것으로 나타남

- 중요성 기준금액* 대비 16배 이상의 오류를 수정한 회사 중 66.7%가 감사보고서 재발행 방식으로 오류를 수정

* 재무제표상 회계정보의 누락 또는 왜곡으로 인해 회계정보이용자의 판단에 영향을 미칠 수 있다고 보는 기준금액

회계오류 수정방식

(단위: 사, %)

중요성금액 대비 감사보고서 재발행 비교표시 계

오류금액 규모 전기F/S 수정 등*

16배 이상 12(66.7) 6(33.3) 18

16배 미만 26(43.3) 34(56.7) 60

계 38(48.7) 40(51.3) 78

* 전기오류수정손익 계상 방법 포함

□(수정내용)수정회사 중 62사*(79.4%)가 자기자본에 영향을 미치는 사항의 오류(A유형)를 수정

* 오류를 다수 수정한 회사의 경우, 이중 A유형 오류가 1개 이상인 경우 모두 포함

회계오류 수정내용

(단위: 사)

회계오류 종류 회사수

자기자본·손익 관련 오류(A유형) 62

수익·비용, 유동·비유동 분류, 7

영업현금흐름 관련 오류 등(B유형)

특수관계자 거래, 담보제공 관련 주석 누락(C유형) 7

기타 계정분류, 주석 관련 오류 등(D유형) 2

계 78

3 조치내역

□ (개황) 자진 오류수정과 관련하여 회계처리기준 위반으로 조치한 78사 중

◦유가증권시장 및 코스닥시장 상장사는 59사, 코넥스시장 상장사 및 기타 사업보고서 제출법인은 19사

-재무제표 심사제도 도입(´19.4.) 이후에 19사에 대하여 심사에 착수하여, 17사는 경조치 종결(금감원장 전결), 2사는 증선위 조치(고의·중과실 위반)

연도별 조치회사수

(단위: 사)

구 분 ’15년 ’16년 ’17년 ’18년 ’19년 ’20년 계

(9월말 기준)

전체 조치회사수 1 10 4 16 27 20 78

유가·코스닥 1 9 4 10 22 13 59

코넥스·비상장 - 1 - 6 5 7 19

심사제도 도입 후 - - - - 8 11 19

증선위 조치 - - - - - 2 2

금감원장 경조치 - - - 8 9 17

□ (위반동기)위반회사 중 고의 위반은 6사(7.7%)이고, 중과실 위반은 23사(29.5%)이며, 과실 위반이 49사(62.8%)

◦新외감법 시행(´18.11.1.)에 따른 조치양정기준 개정(´19.4.1.) 이후 중과실 적용 요건이 엄격해짐에 따라 과실 조치 비중이 크게 증가

* 위반금액이 중요성 기준금액의 4배 미만 시 원칙적으로 과실로 판단

연도별 조치회사수

(단위: 사, %)

’15~ ’18년 ’19년 ’20년 계

‘17년 (9월말)

조치회사 15 16 27 20 78

고 의 1 3 - 2 6

-7.7

중과실 8 5 8 2 23

-29.5

과 실 6 8 19 16 49

-62.8

과실 비중(%) 40 50 70.4 80 62.8

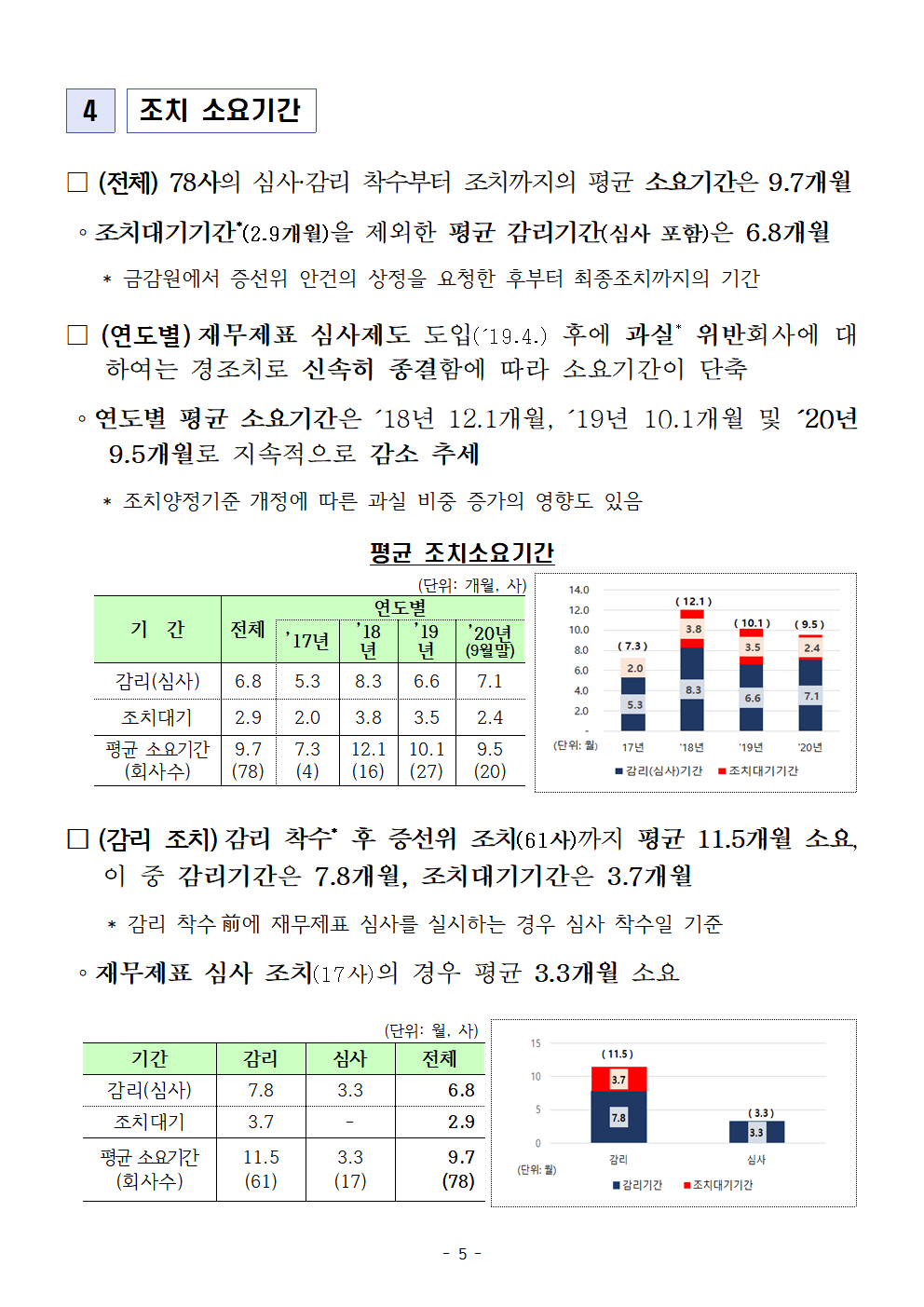

4 조치 소요기간

□(전체) 78사의 심사·감리 착수부터 조치까지의 평균 소요기간은 9.7개월

◦조치대기기간*(2.9개월)을 제외한 평균 감리기간(심사 포함)은 6.8개월

* 금감원에서 증선위 안건의 상정을 요청한 후부터 최종조치까지의 기간

□(연도별)재무제표 심사제도 도입(´19.4.) 후에 과실* 위반회사에 대하여는 경조치로 신속히 종결함에 따라 소요기간이 단축

◦연도별 평균 소요기간은 ´18년 12.1개월, ´19년 10.1개월 및 ´20년 9.5개월로 지속적으로 감소 추세

* 조치양정기준 개정에 따른 과실 비중 증가의 영향도 있음

평균 조치소요기간

(단위: 개월, 사)

기 간 전체 연도별

’17년 ’18년 ’19년 ’20년

(9월말)

감리(심사) 6.8 5.3 8.3 6.6 7.1

조치대기 2.9 2 3.8 3.5 2.4

평균 소요기간 9.7 7.3 12.1 10.1 9.5

(회사수) -78 -4 -16 -27 -20

□(감리 조치)감리 착수* 후 증선위 조치(61사)까지 평균 11.5개월 소요, 이 중 감리기간은 7.8개월, 조치대기기간은 3.7개월

* 감리 착수前에 재무제표 심사를 실시하는 경우 심사 착수일 기준

◦재무제표 심사 조치(17사)의 경우 평균 3.3개월 소요

(단위: 월, 사)

기간 감리 심사 전체

감리(심사) 7.8 3.3 6.8

조치대기 3.7 - 2.9

평균 소요기간 11.5 3.3 9.7

(회사수) -61 -17 -78

Ⅲ 향후 감독방향 및 유의사항

1 회계오류 수정기업에 대한 신속한 심사 실시

□향후에도 주기적(연간 1~2회)으로 회계오류수정 기업을 점검하고, 중요한 수정 회사에 대해서는 신속하게 심사 실시 예정

◦담당자의 착오 또는 복잡한 회계처리기준에 대한 이해 부족 등 과실로 인하여 회계오류가 발생하였다고 판단되는 경우, 경조치로 신속하게 종결할 예정

➡ 회사는 사업보고서 공시 이후 회계오류를 발견하는 경우 신속하게 수정하여 불확실성을 해소할 필요

- 회계오류 발견시 감사인에게 신속하게 통보하고, 감사인은 재감사 및 감사보고서 수정 여부 등을 적극 검토할 필요

2 일시 비용처리 등 심사회피 기업에 대한 모니터링 강화

□과거 다년간 누적된 회계오류에 대해 해당 회계연도의 재무제표를 수정하는 대신 일시에 비용(손실)으로 처리하는 등 심사·감리를 회피하는 사례가 있어, 이에 대한 모니터링을 강화할 예정

➡ 장기간 지속된 회계오류의 경우 정보이용자들이 오류사항을 명확히 알 수 있도록, 회계처리기준*에 따라 회계기간별로 오류를 적정하게 반영하는 등 수정내용을 충분하게 공시할 필요

* 회계오류 수정·공시가 회계처리기준에 부합하지 않은 경우, 회계오류 자진수정에 따른 조치기준 감경 적용 곤란

3 전∙당기 감사인 및 회사 간의 커뮤니케이션 실시여부 검토

□감사인이 변경된 후에 전기 감사인이 감사한 재무제표를 수정하는 경우, 전·당기 감사인 및 회사 경영진 간에 충분한 커뮤니케이션*을 거쳐 수정하였는지 여부를 점검할 예정

* 「전기오류수정에 관한 회계감사실무 지침」에서는, 사업보고서 제출대상 법인의 전·당기 감사인, 경영진은 ❶전기오류사항에 대한 각자의 검토내용 및 결론, ❷전기재무제표 수정방식 등에 대하여 3자간 커뮤니케이션을 실시하도록 의무화

➡ 당기감사인은 전기감사인 및 회사 경영진과의 충분한 커뮤니케이션을 통해 회사 회계처리의 오류 여부를 판단하고 이를 감사보고서에 수정 반영 여부 등을 결정할 필요

4 주기적 회계심사·감리 실적 공개

□ 상장회사, 감사인 및 정보이용자 등이 참고할 수 있도록, 회계오류 자진수정 관련 심사·감리결과를 주기적*으로 공개 예정

* <예시> 3년에 1회 이상 심사·감리실적 공개

◦주요 재무제표 수정사례, 조치실적 등을 공개하여 상장회사 등이 유사한 회계오류를 반복하지 않도록 유도하고,

◦투자자 등 정보이용자가 상장회사 등의 재무정보 이용에 있어 보다 유용한 의사결정을 할 수 있도록 지원

☞ 본 자료를 인용하여 보도할 경우에는 출처를 표기하여 주시기 바랍니다.(http://www.fss.or.kr)

참 고 회계오류 수정사례

사례1 매출 및 매출원가 과대·과소계상

□(거래 및 회계처리)A사는 개발 일정 등의 사유로 영업 관행에 따라 실제 계약이 체결되기 전 거래처에 인력 및 자재를 투입하여 프로젝트를 진행(프로젝트 코드 생성 및 활성화*)하는 경우가 일부 있었으며

*대부분의 경우 날인된 계약서, 프로젝트의 실행예정원가계산서 등이 작성된 경우 재무팀의 승인으로 프로젝트 코드가 활성화되나, 계약 체결 전 프로젝트가 진행되는 경우 공식 발주서를 확인하여 프로젝트코드를 승인

◦❶OOO부문의 경우, 향후 체결될 것으로 예상되는 계약의 발주서를 미리 작성하여 매출을 선인식하고,

◦❷△△△부문에서는 목표 실적을 달성할 수 없을 것으로 판단하여 임의로 계약서를 작성하여 매출을 계상한 후에, 다음 해에 체결된 동일 거래처의 신규 계약으로 대체하는 방법으로,

⇨ X1~X3회계연도의 매출금액의 왜곡*이 발생

* X2년 및 X3년에 계상하여야 할 매출 및 매출원가를 X1년에 계상

□(오류수정) X3년 △△△부문의 실적이 추정 매출액에 미달하여 대표이사의 지시로 내부적으로 원인을 조사하던 중 X1에 △△△부문의 계약서가 임의로 작성된 사실을 발견하였고,

◦이후 외부 조사업체에 조사를 의뢰하여 추가적인 매출 왜곡금액을 확인하고 수정·공시함

※舊기업회계기준서 제1011호(건설계약) 문단11

사례2 매출 및 지급수수료 과소계상

□(거래 및 회계처리)B사는 8개의 의류 브랜드를 운영하면서 다양한 소비층을 대상으로 사업을 영위하고 있으며, 백화점, 아울렛 및 직영점 등 다양한 유통경로를 통해 재화를 소비자에게 판매

◦B사는 X1~X4회계연도에서 최종소비자에게 판매된 총 판매가액에서 백화점 등에 귀속되는 판매수수료를 차감한 순액(세금계산서 교부 기준)을 매출로 인식*하였으나,

* 부가가치세법에 의하면, 사업자가 백화점 등과 계약을 체결하여 최종소비자에게 판매금액 중 일정비율에 상당하는 마진금액을 차감한 금액으로 대가를 지급받기로 한 경우, 실제 지급받는 금액(순액)에 대하여 세금계산서 교부

◦순액으로 인식할 경우 최종소비자에게 판매되는 금액과 이에 대한 대가로 회사가 백화점 등에 지급하는 판매수수료가 재무제표에 온전하게 표시되지 않으므로,

-재화를 최종소비자에게 판매할 때 총 판매가액을 매출로, 백화점 등에 지급하는 판매수수료를 판매관리비로 각각 인식하여야 함

□(오류수정) B사의 감사인이 X5년 재무제표에 대한 감사를 실시하는 과정에서 순액인식이 회계처리기준 위반이라는 사실을 확인하여 이를 수정하도록 B사에 요청하였으며,

◦B사도 이를 수용하여 동 위반사항을 수정하여 재무제표를 수정·공시

※舊기업회계기준서 제1018호(수익) 문단7, 9, 14

기업회계기준서 제1001호(재무제표 표시) 문단32, 33

사례3 연결재무제표상 비지배지분 분류 오류

□(거래 및 회계처리) C사는 X1년 창업투자를 주된 사업목적으로 하는 미래창조투자조합*에 출자하면서 55%의 지분을 보유하게 됨

* 조합의 존속기간:

- 결성총회일로부터 8년

- 조합의 존속기간 만료 후에도 조합은 청산의 목적범위 내에서 존속

◦미래창조투자조합을 연결대상에 포함하여 연결재무제표를 작성하고, 외부출자금액(비지배지분)을 자본으로 분류

◦존속기간이 정해진 기업으로서 그 청산을 발행자가 통제할 수 없거나 그 청산을 금융상품 보유자가 선택할 수 있는 경우, 특정 특성*을 충족하는 금융상품*은 금융부채 정의의 예외로서 지분상품으로 분류

* ❶발행자가 청산하는 경우 보유자가 지분비율에 따라 발행자 순자산에 대한 권리를 보유, ❷그 밖의 모든 종류의 금융상품보다 후순위인 금융상품 종류에 포함 등

-이러한 예외적 분류는 연결재무제표의 비지배지분의 분류까지 확장하여 적용하지는 않으므로, 비지배지분은 연결결재무제표 상 금융부채로 분류하여야 함

□(오류수정) C사의 변경감사인은 X5년 기말 감사과정에서 연결재무제표 상 외부출자금액(비지배지분) 분류에 오류가 있다는 사실을 인지하고, C사 및 전임감사인에게 관련 사실을 알렸으며,

◦C사 및 전임감사인은 X4년 등 전기 연결재무제표 및 연결감사보고서 상 비지배지분을 금융부채로 수정하여 공시

※기업회계기준서 제1032호(금융상품:표시) 문단16C, AG29A

사례4 파생금융부채 미계상

□(거래 및 회계처리) D사는 X1년 SPC 설립시 PEF(사모투자합자회사)와의 주주간 계약서를 작성하면서,

◦PEF에 대해 보유 SPC 주식 전부를 D사에 매도할 수 있는 매도선택권(풋옵션)*을 부여함

* 행사가격 : 투자원금*(1+ 5.5%)^경과기간

◦D사는 SPC의 연간 기대수익률이 5.5%를 초과한다고 판단하고, 풋옵션의 행사가능성이 없다고 판단하여 풋옵션의 평가를 누락*

* D사는 해당 옵션의 보유 내역을 재무제표 주석에는 기재

□(오류수정) D사의 변경 감사인은 D사의 X3년 회계감사를 수행하면서 파생금융부채 미계상 오류사항을 지적하였고,

◦D사도 동 지적을 수용하여 X2년 등 전기재무제표를 수정·공시

※ 기업회계기준서 제1039호(금융상품의 인식과 측정) 문단 43, 47

사례5 무형자산 관련 오류

□(거래 및 회계처리) E사는 X1년 화장품 수입·유통업을 영위하는 F사의 지분 70%를 인수하여 종속기업으로 편입

◦당시 F사는 화장품 전문 유통업체와 지속적인 거래관계를 형성하였고, 이를 통해 매출이 발생되고 있어 식별가능한 기타무형자산(고객관계)이 있었음에도,

◦E사는 F사 인수 관련 기타무형자산(고객관계)을 인식하지 않고, 인수대가와 인수한 순자산 공정가치의 차액 전부를 연결재무제표상 영업권으로 인식

□(오류수정) E사는 X3년에 F사 인수 관련 기타무형자산 배분금액 산정을 위해 외부평가를 수행하였으며,

◦F사의 고객관계가 식별가능하고 분리가능하다고 판단하여 기타무형자산(고객관계)으로 인식하고,

◦내용연수에 따른 상각누계액을 인식하는 등 X2년 등 전기재무제표를 수정하여 공시

※기업회계기준서 제1103호(사업결합) 문단10~14, B33

기업회계기준서 제1038호(무형자산) 문단74

'판교핫뉴스1' 카테고리의 다른 글

| 라임 등 사모펀드에 대한 검사, 제재 및 분쟁조정 추진 일정 (0) | 2020.12.21 |

|---|---|

| '회사 유형별’ 2021년 외부감사인 선임시 유의사항 안내 (0) | 2020.12.21 |

| 제1차 혁신성장 BIG3 추진회의 개최 (0) | 2020.12.21 |

| 중기부, 2019년 수탁·위탁거래 정기실태조사 결과 발표-수·위탁거래 불공정행위 596개사 적발 (0) | 2020.12.21 |

| 중기부, 2021년 기술개발 1조 7,229억원 지원-‘21년 중소기업 기술개발 지원사업 통합공고(12.21(월)) (0) | 2020.12.21 |