'20.1분기 중 증권회사 파생결합증권 발행,운용 현황

등록일2020-07-01

제 목 : '20.1분기 중 증권회사 파생결합증권 발행·운용 현황

◈’20.1분기 중 코로나19로 글로벌 주요증시가 폭락하면서 파생결합증권 조기상환액(16.5조원)이 직전분기(22.1조원) 대비 큰 폭(25.3%↓)으로 감소하였으며, 또한 증권사의 파생결합증권 발행·운용 손익은 △0.9조원으로 큰 폭 적자 전환

I. 파생결합증권 개황

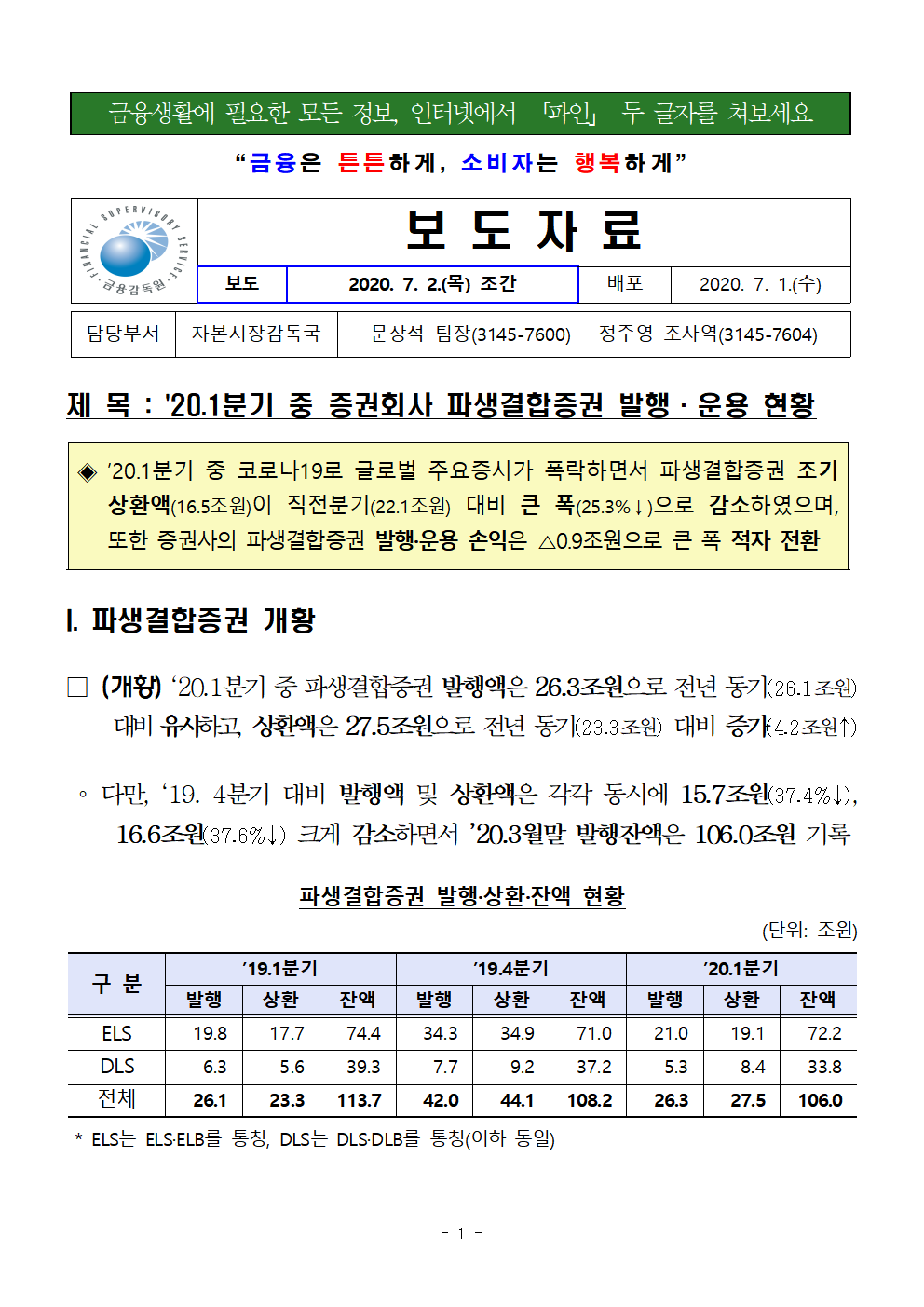

□(개황) ‘20.1분기 중 파생결합증권 발행액은 26.3조원으로 전년 동기(26.1조원) 대비 유사하고, 상환액은 27.5조원으로 전년 동기(23.3조원) 대비 증가(4.2조원↑)

◦다만, ‘19. 4분기 대비 발행액 및 상환액은 각각 동시에 15.7조원(37.4%↓), 16.6조원(37.6%↓) 크게 감소하면서 ’20.3월말 발행잔액은 106.0조원 기록

파생결합증권 발행·상환·잔액 현황

(단위: 조원)

구 분 ’19.1분기 ’19.4분기 ’20.1분기

발행 상환 잔액 발행 상환 잔액 발행 상환 잔액

ELS 19.8 17.7 74.4 34.3 34.9 71 21 19.1 72.2

DLS 6.3 5.6 39.3 7.7 9.2 37.2 5.3 8.4 33.8

전체 26.1 23.3 113.7 42 44.1 108.2 26.3 27.5 106

* ELS는 ELS·ELB를 통칭, DLS는 DLS·DLB를 통칭(이하 동일)

II. 주가연계증권(ELS·ELB)

1 발행 현황

□(발행액)’20.1분기 중 ELS 발행액은 21.0조원으로 전년 동기 대비 1.2조원 증가(6.1%↑)하였으나, 직전 분기 대비 13.3조원 감소(38.8%↓)

◦직전 분기 대비 큰 폭 감소는 퇴직연금의 원금보장형 ELS 편입에 따른 발행*이 ‘19.12월 중 일시적으로 크게 증가한 것에 주로 기인

* ‘19.12월 원금보장형 ELS 발행액 : 14.5조원

◦특히 ’20.3월 중에는 코로나 19로 글로벌 주요증시가 폭락하면서 원금비보장형 ELS*를 중심으로 발행액이 크게 감소

* 원금비보장형 ELS 발행액 : ‘20.1월 6.8조원 → ‘20.2월 7.0조원 → ’20.3월 3.9조원

ELS 유형별 발행 현황

(단위: 조원, %)

구 분 ’19.1분기 ’19.4분기 ’20.1분기

공모 사모 공모 사모 공모 사모

발 행 액 19.8 16.4 3.4 34.3 31.7 2.6 21 18.3 2.7

-100 -82.8 -17.2 -100 -92.5 -7.5 -100 -87.4 -12.6

원금보장형 2.5 2.2 0.3 16.2 15.7 0.5 3.4 3.1 0.2

-12.6 -11.1 -1.5 -47.3 -45.7 -1.6 -16.1 -15 -1.1

원금비보장형 17.3 14.2 3.1 18.1 16 2 17.6 15.2 2.4

-87.4 -71.7 -15.7 -52.7 -46.8 -5.9 -83.9 -72.4 -11.5

□(발행형태)지수형 ELS 발행액은 18.3조원으로 전년 동기 대비 0.6조원(3.4%↑) 증가하였으나, 전체 중 비중은 87.2%로 2.2%p 감소

◦종목·혼합형 ELS 비중은 전체 중 12.8%(2.7조원)로 전년 동기(10.6%) 대비 2.2%p 증가하였으나, 직전 분기(21.4%) 대비 8.6%p 감소*

*직전 분기 증시 호황으로 증가한 측면이 있으나, 이번 분기에는 코로나 19에 따른 변동성 증가로 전년 동기 수준으로 감소

ELS 기초자산별 발행액

(단위: 조원, %)

연도 발행액 발행 형태

지수형 종목형 기타

’19.1분기 19.8 -100 17.7 -89.4 1.9 -9.6 0.2 -1

’19.4분기 34.3 -100 26.9 -78.6 7.1 -20.6 0.3 -0.8

’20.1분기 21 -100 18.3 -87.2 2.2 -10.6 0.5 -2.2

◦기초자산이 3개 이상인 ELS 발행비중은 80.6%로 전년(81.3%)대비 0.7%p 하락하였으나, 기초자산이 1개인 ELS는 발행 규모 및 비중이 증가(0.5조원↑, 1.6%p↑)

ELS 기초자산 개수별 현황

(단위: 조원, %)

연도 발행액 기초자산 개수

1개 2개 3개 4개

’19.1분기 19.8 -100 2.8 -14.1 0.9 -4.6 15.3 -77.3 0.8 -4

’20.1분기 21 -100 3.3 -15.7 0.8 -3.7 16.1 -76.7 0.8 -3.9

□(기초자산 분포)이번 분기 기초자산별 발행액은 EuroStoxx50(14.9조원), S&P500(14.3조원), HSCEI(10.0조원), Nikkie225(6.8조원) 순

◦HSCEI(2.4조원↓), HSI(0.6조원↓), Nikkei225(0.3조원↓) ELS 발행은 감소했으며, S&P500(3.2조원↑), KOSPI200(1.5조원↑), EuroStoxx50(0.1조원↑)은 증가

지수(혼합)형 ELS 기초자산 발행 현황

(단위: 조원, %)

연도 지수형 지수형 기초자산

ELS 계 EuroStoxx50 HSCEI S&P500 Nikkei225 KOSPI200 HSI

’19.1분기 19.8 14.8 12.4 11.1 7.1 4.7 0.8

-100 -74.7 -62.6 -56.1 -35.9 -23.7 -4

’20.1분기 21 14.9 10 14.3 6.8 6.2 0.2

-100 -70.9 -47.7 -68.4 -32.7 -29.6 -0.9

* 2개 이상의 기초자산을 편입한 ELS의 경우 각각의 기초자산에 포함(중복계산)

□(낙인형)이번 분기 KnockIn형 ELS 발행액은 8.3조원(39.7%)으로 전년 동기 6.7조원(33.8%) 대비 1.6조원(5.9%p↑) 증가

◦저Knock-In형* 상품의 발행규모는 5.7조원(68.1%)으로 전년 동기(4.7조원) 대비 1.0조원 증가하였으나, 비중은 2.0%p 감소

*KnockIn 기준이 발행시점 대비 50% 이하인 상품(낙인 기준↓ → 투자자손실 가능성↓)

낙인 有‧無별 ELS 발행 현황

(단위: 조원, %)

’19.1분기 ’20.1분기

발행액 Knock-In형 No 발행액 Knock-In형 No

저Knock-In형* Knock-In형 저Knock-In형* Knock-In형

19.8 -100 6.7 -33.8 13.1 -66.2 21 -100 8.3 -39.7 12.7 -60.3

4.7(70.1) 5.7(68.1)

* KnockIn 배리어가 50%인 상품이 5.2조원으로 저KnockIn형 발행액의 91.0%를 차지

□(인수)이번 분기 발행된 ELS는 은행신탁*(11.7조원, 55.7%), 일반공모(5.3조원, 25.2%), 자산운용(1.6조원, 7.8%) 순으로 인수

* 은행신탁 인수비중 : ‘18.1분기 58.6% → ’19.1분기 59.1% → ‘20.1분기 55.7%

ELS 발행 인수자 현황

(단위: 조원, %)

연도 총액 인수자

은행신탁 일반공모 자산운용 퇴직연금 기타*

’19.1분기 19.8 -100 11.7 -59.1 4.2 -21.2 1.9 -9.6 1.1 -5.6 0.9 -4.5

’20.1분기 21 -100 11.7 -55.7 5.3 -25.2 1.6 -7.8 1.4 -6.5 1 -4.8

* 기타 : 은행 및 증권사의 고유분, 증권신탁, 보험, 연기금, 일반기업, 기타 사모 등

2 상환·잔액 현황

□(상환액)’20.1분기 중 ELS 상환액은 19.1조원으로 전년 동기 대비 1.4조원 증가(7.9%↑)하였으나, 직전 분기 대비 15.8조원 감소(45.3%↓)

◦ 이는 ’20.3월 중 코로나19 등으로 글로벌 주요증시가 동반 폭락하면서 조기상환 규모가 크게 감소*한데 기인

* 조기상환규모 : ‘20.1월 8.4조원 → ‘20.2월 5.9조원 → ‘20.3월 2.3조원

ELS 상환*유형별 현황

(단위: 조원, %)

’19.1분기 ’19.4분기 ’20.1분기

합계 조기상환 만기상환 합계 조기상환 만기상환 합계 조기상환 만기상환

17.7 15.2 2.5 34.9 22.1 12.8 19.1 16.5 2.6

-100 -85.9 -14.1 -100 -63.2 -36.8 -100 -86.5 -13.5

* 해당기간에 상환(중도해지 및 일부상환 제외)된 종목의 총 명목금액

□(발행잔액)’20.3월말 ELS 발행잔액은 72.2조원으로 ’19.3월말(74.4조원) 대비 2.2조원 감소(3.0%↓)하였으나, ‘19년말(71.0조원) 대비 1.2조원 증가(1.7%↑)

◦코로나19에 따른 증시하락에도 ELS 발행잔액은 전분기 대비 소폭 증가

ELS 유형별 발행잔액 현황

(단위: 조원, %)

구 분 ’19.3월말 ’19년말 ’20.3월말

공모 사모 공모 사모 공모 사모

발행잔액 74.4 61.4 13 71 60.1 10.9 72.2 62.2 10

-100 -82.5 -17.5 -100 -84.6 -15.4 -100 -86.1 -13.9

원금보장형 18.4 17.2 1.2 22.8 21.2 1.6 23.2 21.7 1.5

-24.7 -23.1 -1.6 -32.1 -29.9 -2.2 -32.1 -30 -2.1

원금비보장형 56 44.2 11.8 48.2 38.9 9.3 49 40.5 8.5

-75.3 -59.4 -15.9 -67.9 -54.7 -13.2 -67.9 -56.1 -11.8

◦지수·혼합형 ELS의 기초자산별 발행잔액은 Eurostoxx50(42.3조원), S&P500(42.9조원), HSCEI(27.2조원), KOSPI200(20.6조원) 순

◦홍콩(HSCEI+HSI)관련 ELS 발행잔액은 전년 동기 44.2조원에서 지속적으로 감소하여 이번 분기는 28.4조원(35.7%↓)임

* 홍콩관련 ELS 발행잔액 : ‘19.3월말 44.2조원 → ‘19년말 31.6조원 → ‘20.3월말 28.4조원

지수형 ELS 기초자산 발행잔액 현황

(단위: 조원)

연도 기초자산

EuroStoxx50 HSCEI S&P500 KOSPI200 Nikkei225 HSI

’19.3월말 47.8 41 32.4 29.1 18.5 3.2

’19년말 41.4 30.3 39.8 19.9 17.9 1.3

’20.3월말 42.3 27.2 42.9 20.6 19.1 1.2

* 2개 이상의 기초자산을 편입한 ELS의 경우 각각의 기초자산에 포함(중복계산)

III. 기타파생결합증권(DLS·DLB)

1 발행 현황

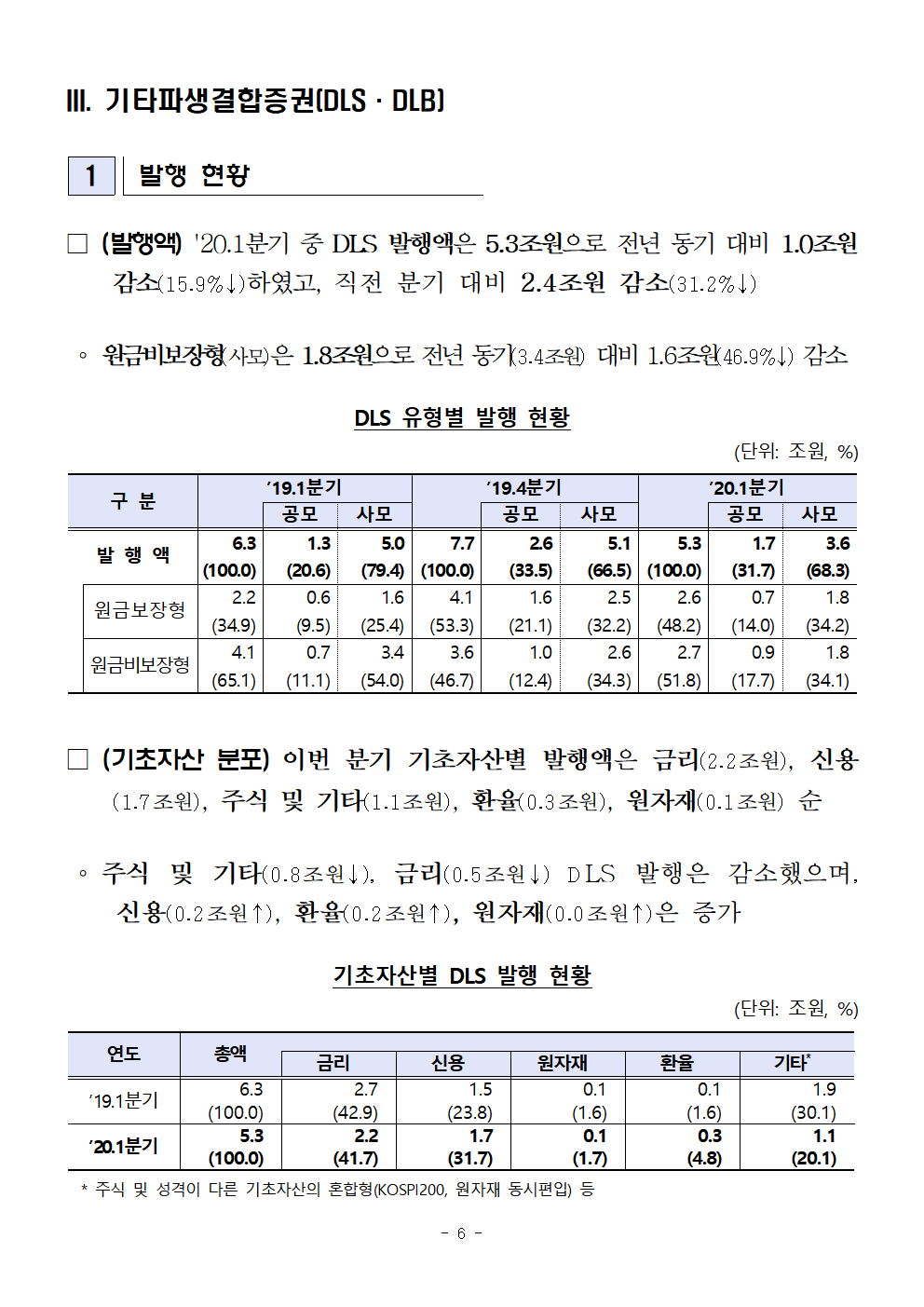

□(발행액)'20.1분기 중 DLS 발행액은 5.3조원으로 전년 동기 대비 1.0조원 감소(15.9%↓)하였고, 직전 분기 대비 2.4조원 감소(31.2%↓)

◦원금비보장형(사모)은 1.8조원으로 전년 동기(3.4조원) 대비 1.6조원(46.9%↓) 감소

DLS 유형별 발행 현황

(단위: 조원, %)

구 분 ’19.1분기 ’19.4분기 ’20.1분기

공모 사모 공모 사모 공모 사모

발 행 액 6.3 1.3 5 7.7 2.6 5.1 5.3 1.7 3.6

-100 -20.6 -79.4 -100 -33.5 -66.5 -100 -31.7 -68.3

원금보장형 2.2 0.6 1.6 4.1 1.6 2.5 2.6 0.7 1.8

-34.9 -9.5 -25.4 -53.3 -21.1 -32.2 -48.2 -14 -34.2

원금비보장형 4.1 0.7 3.4 3.6 1 2.6 2.7 0.9 1.8

-65.1 -11.1 -54 -46.7 -12.4 -34.3 -51.8 -17.7 -34.1

□(기초자산 분포)이번 분기 기초자산별 발행액은 금리(2.2조원), 신용(1.7조원), 주식 및 기타(1.1조원), 환율(0.3조원), 원자재(0.1조원) 순

◦주식 및 기타(0.8조원↓), 금리(0.5조원↓) DLS 발행은 감소했으며, 신용(0.2조원↑), 환율(0.2조원↑), 원자재(0.0조원↑)은 증가

기초자산별 DLS 발행 현황

(단위: 조원, %)

연도 총액

금리 신용 원자재 환율 기타*

’19.1분기 6.3 2.7 1.5 0.1 0.1 1.9

-100 -42.9 -23.8 -1.6 -1.6 -30.1

’20.1분기 5.3 2.2 1.7 0.1 0.3 1.1

-100 -41.7 -31.7 -1.7 -4.8 -20.1

* 주식 및 성격이 다른 기초자산의 혼합형(KOSPI200, 원자재 동시편입) 등

2 상환·잔액 현황

□(상환액) '20.1분기 중 DLS 상환액은 8.4조원으로 전년 동기 대비 2.8조원 증가(50.0%↑)하였으나, 직전 분기 대비 0.8조원(8.7%↓) 감소

DLS 유형별 상환* 현황

(단위: 조원, %)

’19.1분기 ’19.4분기 ’20.1분기

합계 조기상환 만기상환 합계 조기상환 만기상환 합계 조기상환 만기상환

5.6 3.1 2.5 9.2 4.3 4.9 8.4 4.8 3.6

-100 -55.4 -44.6 -100 -46.6 -53.4 -100 -57.6 -42.4

* 해당기간에 상환(중도해지 및 일부상환 제외)된 종목의 총 명목금액

□(발행잔액)’20.3월말 DLS 발행잔액은 33.8조원으로 ’19.3월말(39.3조원) 대비 5.5조원 감소(14.0%↓)했으며, ’19년말(37.2조원) 대비 3.4조원 감소(9.1%↓)

DLS 유형별 발행잔액 현황

(단위: 조원, %)

구 분 ’19.3월말 ’19년말 ’20.3월말

공모 사모 공모 사모 공모 사모

발행잔액 39.3 5.3 34 37.2 5.9 31.3 33.8 5.6 28.2

-100 -13.5 -86.5 -100 -15.8 -84.2 -100 -16.6 -83.4

원금보장형 22.3 2.7 19.6 21.1 3 18.1 19.3 3 16.3

-56.7 -6.9 -49.8 -56.7 -8 -48.8 -57 -8.8 -48.2

원금비보장형 17 2.6 14.4 16.1 2.9 13.2 14.5 2.6 11.9

-43.3 -6.6 -36.7 -43.3 -7.8 -35.4 -43 -7.8 -35.2

IV. 파생결합증권 발행자금 운용 현황

1 헤지방식

□’20.3월말 파생결합증권 발행잔액 106.0조원 중 자체헤지 규모는 62.1조원으로 전년 동기 대비 3.2조원 증가(5.4%↑)하였으며 비중은 6.8%p 증가

◦국내 증권사들의 파생결합증권 헤지운용 역량이 커지면서 지속적으로 자체헤지 자산운용 비중*이 증가

* 자체헤지 규모 : ‘18.3월말 49조원(51%) → ’19.3월말 59조원(52%) → ‘20.3월말 62조원(59%)

파생결합증권 헤지운용 방식(‘20.3월말)

(단위: 조원, %)

구 분 ’19.3월말 ’20.3월말

잔 액 자체(비중) 백투백(비중) 잔 액 자체(비중) 백투백(비중)

전체 113.7(100.0) 58.9(51.8) 54.8(48.2) 106.0(100.0) 62.1(58.6) 43.9(41.4)

ELS 74.4(100.0) 41.8(56.2) 32.6(43.8) 72.2(100.0) 47.9(66.3) 24.3(33.7)

DLS 39.3(100.0) 17.1(43.5) 22.2(56.5) 33.8(100.0) 14.2(42.0) 19.6(58.0)

◦백투백헤지 거래상대방은 외국계 금융회사가 32.0조원으로 대부분(72.9%)이며, ELS는 외국계 비중이 73.3%로 전년 동기(80.5%) 대비 7.2%p 감소

파생결합증권 백투백헤지 거래상대방(‘20.3월말)

(단위: 조원, %)

구 분 ’19.3월말 ’20.3월말

잔 액 외국계(비중) 국내사(비중) 잔 액 외국계(비중) 국내사(비중)

전체 54.8(100.0) 42.6(77.7) 12.2(22.3) 43.9(100.0) 32.0(72.9) 11.9(27.1)

ELS 32.6(100.0) 26.2(80.5) 6.4(19.5) 24.3(100.0) 17.8(73.3) 6.5(26.7)

DLS 22.2(100.0) 16.4(73.9) 5.8(26.1) 19.6(100.0) 14.2(72.2) 5.4(27.8)

2 운용자산 내역

□’20.3월말 기준 파생결합증권 발행자금 운용자산(헤지자산)의 평가금액은 102.4조원이고 부채평가액* 94.1조원 수준

* 발행증권사가 고객인 투자자에게 향후 지급해야할 부채인 파생결합증권의 월말 평가잔액

◦헤지자산은 채권 78.7조원(76.8%), 예금·예치금 24.3조원(23.7%), 기타자산 12.8조원*(12.6%) 순이며, 파생상품 및 현금은 각각 △11.2조원, △2.6조원임

*내부 대여금‧차입금(증권사 내 파생결합증권 발행자금과 그 밖의 고유재산과의 자금거래), 대출채권, 수익증권 등

부채 및 헤지자산 현황(’20.3월말)

(단위: 조원, %)

구 분 부 채 헤지자산

평가액 평가금액 주식 채권 파생 예금 현금* 기타**

‘19년말 108.7 117.5 0.4 79.4 2.8 17.4 1.7 15.8

-100 -0.3 -67.6 -2.4 -14.8 -1.4 -13.5

ELS 73.2 80.5 0.4 49.1 1.6 14.3 2.4 12.7

DLS 35.5 37 0 30.3 1.2 3.1 △0.8 3.2

’20.3월말 94.1 102.4 0.4 78.7 △11.2 24.3 △2.6 12.8

-100 -0.4 -76.8 (△10.9) -23.7 (△2.6) -12.6

ELS 62.3 71 0.4 48.3 △10.6 21.1 △1.6 13.3

DLS 31.8 31.3 0 30.3 △0.6 3.1 △1.0 △0.5

* 헤지자산 매입·운용과 관련하여 일시적으로 현금이 부족하여 증권사 내부 자금을 활용하는 경우 현금이 음(-)의 값을 가짐

** 내부 대여금·차입금, 수익증권, 대출채권 등

◦채권은 대부분 국내채권(88.7%, 69.8조원)이며, 신용등급별로는 국공채, A(장기) 또는 A2등급(단기) 이상 등 우량등급 채권이 대부분(93.0%)임

운용자산 중 채권의 신용등급별 현황(’20.3월말)

(단위: 조원, %)

채권 국내채권 해외채권

합계 국공채 장기신용등급 단기신용등급 장기신용등급 단기신용등급

A이상 기타* A2이상 기타* A이상 기타* A2이상 기타*

78.7 22.7 35.7 2.7 8.7 - 5.7 2.7 0.4 0.1

-100 -28.9 -45.3 -3.4 -11.1 - -7.2 -3.5 -0.5 -0.1

* 무등급(국채 등 제외), 기타 신용등급 등 포함

V. 파생결합증권 관련 손익 현황

□(투자자)’20.1분기 ELS 투자수익률은 연평균 3.6%로 전년 동기(4.7%) 대비 1.1%p 감소하였으며, DLS 투자수익률은 연평균 2.3%로 전년 동기(3.0%) 대비 0.7%p 감소

◦이는 파생결합증권 발행 시 기초자산의 변동성 감소*로 파생결합증권 제시수익률이 낮아진 것에 기인하는 것으로 보임

* ‘20.1분기 상환 ELS는 평균적으로 ’19.상반기에 발행되었으며, 당시 변동성 감소로 제시수익률이 하락

파생결합증권 투자손익

(단위: 조원, %)

구분 평균 원 금 투자손익 투자손익률

투자기간* (A)** (B) (B/A) 연환산

ELS ’19.1분기 0.8 17.7 0.6 3.6 4.7

’20.1분기 0.8 19.1 0.6 2.9 3.6

DLS ’19.1분기 0.9 5.6 0.1 2.6 3

’20.1분기 1.4 8.4 0.3 3.2 2.3

* 회차별 투자기간을 상환액면금액으로 가중평균한 투자기간

** 중도해지되어 조기상환·만기상환되지 않은 종목은 투자손익 산정에서 제외

□(발행사)’20.1분기 중 증권사의 파생결합증권 발행·운용 손익은 △9,067억원으로 대규모 적자 전환을 하였으며, 이는 ‘19년 이익 규모(7,501억원)를 초과

◦글로벌 주요증시 폭락에 따른 파생결합증권 부채 감소 폭 대비 헤지자산 운용에서 변동성 증가 및 유동성 감소로 증권사들이 포트폴리오 재조정(rebalancing)에 어려움이 있어 운용 손실이 더 컸던 것으로 추정

증권사 헤지자산 발행․운용 손익 현황

(단위: 억원)

구분 손익 부채(발행) 헤지자산 운용관련 손익(A)

(A+B) 관련 손익(B) 주식 채권 파생상품 예금* 기타

’20.1분기 △9,067 105,276 △114,343 △1,444 7,870 △127,222 1,523 4,931

ELS △7,328 97,963 △105,291 △1,447 3,090 △110,495 1,069 2,492

DLS △1,739 7,313 △9,053 3 4,780 △16,728 454 2,438

’19.1분기 2,632 △59,799 62,431 727 8,166 51,137 1,875 526

* 예금 및 내부대여금 관련 손익

VI. Knock-In 현황

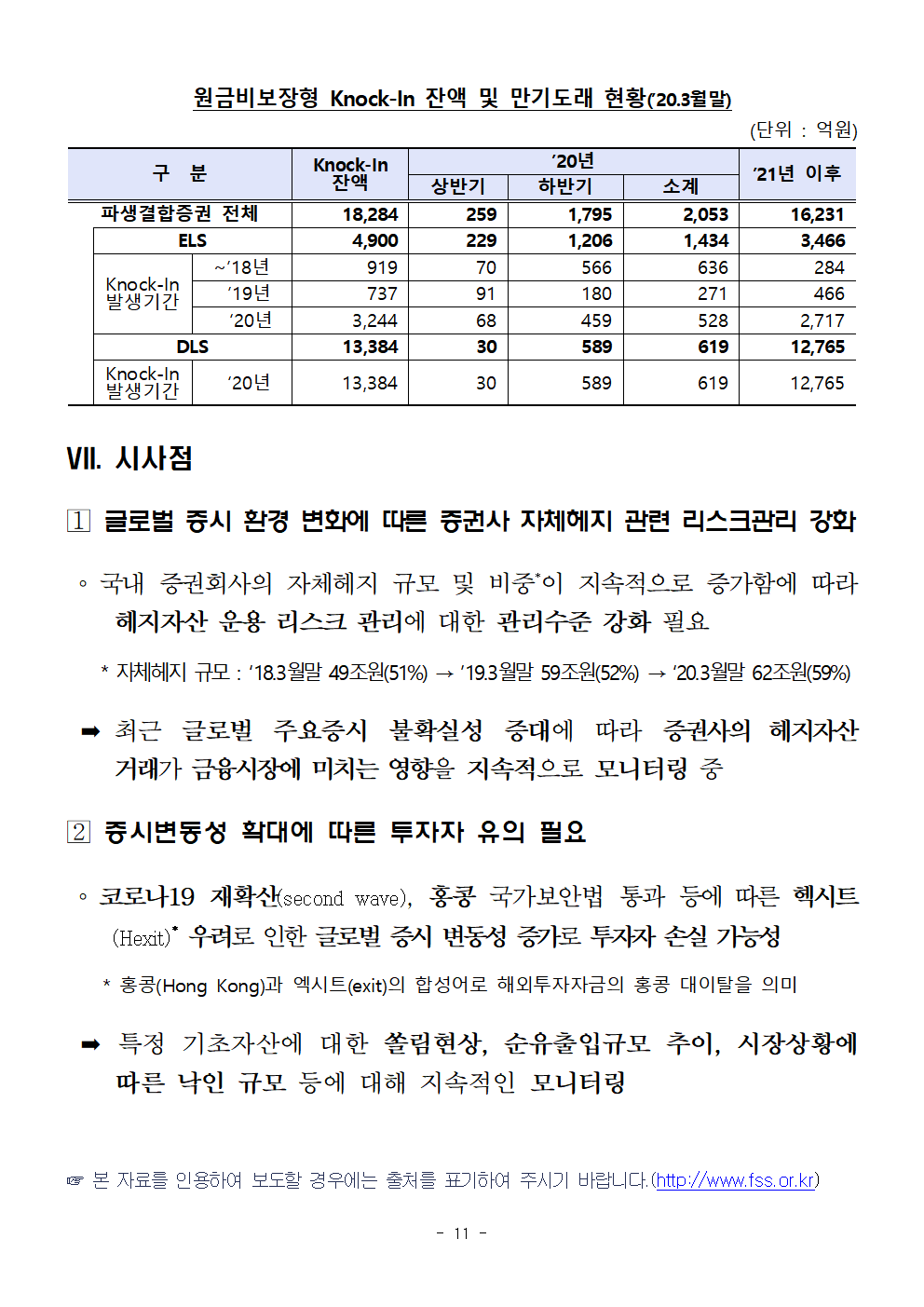

□’20.3월말 기준으로 Knock-In이 발생한 파생결합증권은 1.8조원이며 대부분(88.8%) ‘21년 이후 만기 도래

◦(ELS)Knock-In 발생금액은 4,900억원으로 개별 종목이 포함된 종목형·혼합형이 4,562억원(93.1%)이며, 지수형은 339억원(6.9%)에 불과

◦(DLS)Knock-In 발생금액은 1.3조원으로 이중 원유(WTI+Brent) 관련 DLS가 1.0조원(78.0%)으로 대부분이며, 이는 3월 중 원유 선물 가격이 폭락한데 기인

원금비보장형 Knock-In 잔액 및 만기도래 현황(’20.3월말)

(단위 : 억원)

구 분 Knock-In ’20년 ’21년 이후

잔액 상반기 하반기 소계

파생결합증권 전체 18,284 259 1,795 2,053 16,231

ELS 4,900 229 1,206 1,434 3,466

Knock-In ~’18년 919 70 566 636 284

발생기간 ’19년 737 91 180 271 466

‘20년 3,244 68 459 528 2,717

DLS 13,384 30 589 619 12,765

Knock-In ‘20년 13,384 30 589 619 12,765

발생기간

VII. 시사점

? 글로벌 증시 환경 변화에 따른 증권사 자체헤지 관련 리스크관리 강화

◦국내 증권회사의 자체헤지 규모 및 비중*이 지속적으로 증가함에 따라 헤지자산 운용 리스크 관리에 대한 관리수준 강화 필요

* 자체헤지 규모 : ‘18.3월말 49조원(51%) → ’19.3월말 59조원(52%) → ‘20.3월말 62조원(59%)

➡최근 글로벌 주요증시 불확실성 증대에 따라 증권사의 헤지자산 거래가 금융시장에 미치는 영향을 지속적으로 모니터링 중

? 증시변동성 확대에 따른 투자자 유의 필요

◦코로나19 재확산(second wave), 홍콩 국가보안법 통과 등에 따른 헥시트(Hexit)* 우려로 인한 글로벌 증시 변동성 증가로 투자자 손실 가능성

* 홍콩(Hong Kong)과 엑시트(exit)의 합성어로 해외투자자금의 홍콩 대이탈을 의미

➡ 특정 기초자산에 대한 쏠림현상, 순유출입규모 추이, 시장상황에 따른 낙인 규모 등에 대해 지속적인 모니터링

☞ 본 자료를 인용하여 보도할 경우에는 출처를 표기하여 주시기 바랍니다.(http://www.fss.or.kr)

참고 1 파생결합증권(ELS,DLS) 개요

*ELS(Equity Linked Securities)와 DLS(Derivative Linked Securities)는 파생결합증권, ELB(Equity Linked Bond)와 DLB(Derivative Linked Bond)는 채무증권(파생결합사채)이 자본시장법상 정확한 명칭이나, 편의상 모두 ‘파생결합증권’으로 통칭

□ELS·ELB는 기초자산인 주가지수나 개별주식의 가격에 연동되어 투자수익이 결정되는 유가증권 및 사채로

◦ 투자자는 주가지수 또는 주가의 움직임에 따라 정해진 수익률을 얻음

※ 기초자산이 2개인 Step-down ELS의 수익구조(예시)

□DLS·DLB는 기초자산으로 주가가 아닌 금리, 신용, 원자재, 환율 등을 활용하여 투자수익이 결정되는 유가증권 및 사채

※ 신용사건을 기초자산으로 한 DLS의 수익구조(예시)

참고 2 파생결합증권 투자자 유의사항 안내

☞ ELS 등 파생결합증권 투자시 다음 사항을 유의하세요.

① 원금손실이 발생할 수 있는 상품

ELS 등 파생결합증권은 원금손실이 발생할 수 있는 상품이므로 상품 판매직원이 “사실상 원금보장이 된다”라고 설명하더라도 원금손실이 발생할 수 있으므로 주의해야 합니다.

② 예금자보호대상이 아니라는 사실

ELS 등 파생결합증권은 예금자보호대상이 아니므로 발행사의 파산으로 채권자에게 지급할 돈이 부족하면 투자원금과 수익을 돌려받지 못하게 됩니다.

③ 손익발생조건과 기초자산에 대한 이해는 필수

ELS 등 파생결합증권은 기초자산의 가격흐름에 따라 손익이 결정되는 만큼 손익발생 조건, 기초자산의 가격추이 등을 살펴보고 신중하게 투자하여야 합니다.

④기초자산의 수가 많을수록, 제시수익률이 높을수록 더 위험

기초자산의 수가 많을수록 상품의 제시수익률이 높지만 그만큼 수익발생 및 원금상환 조건이 많아져 손실위험이 높아지는 점을 이해하고 투자하여야 합니다.

⑤ 손실이 발생하는 경우 손실규모가 크게 나타나는 특성

파생결합증권은 이익으로 상환될 확률이 높도록 설계되어 있으나, 손실이 발생할 경우에는 손실규모가 커지는 꼬리위험(Tail Risk)이 있는 상품입니다.

⑥ 중도환매(상환)시 원금손실 위험

파생결합증권 투자기간 중 중도상환을 신청할 경우, 해당시점에 산정되는 중도상환 가격에 따라 원금손실이 발생할 수 있습니다.

⑦조기상환은 정해진 조건 충족 시에만 가능

조기상환은 미리 정해진 조건을 충족해야만 가능하므로, 조기상환을 기대하고 단기 필요자금을 투자하기보다 만기를 기준으로 여유자금을 투자하는 것이 바람직합니다.

⑧기초자산의 가격회복기간 한정

파생결합증권은 만기가 정해진 상품으로 기초자산 가격이 손실발생 조건 수준으로 하락하고 기간 내 기초자산 가격이 회복되지 못할 경우 손실이 발생할 수 있습니다.

⑨ 은행 등에서 판매하는 ELT/ELF도 예금이 아님

은행‧보험사 등에서 판매하는 ELT(주가연계신탁) 및 ELF(주가연계펀드) 등도 ELS에 투자하는 것과 같은 위험을 가지므로 예금으로 알고 투자하는 것은 금물입니다.

⑩ 여유자금으로 자기책임하에 투자성향에 맞는 상품에 투자할 필요

파생결합증권은 원금손실 위험이 있어 위험성이 높은 투자상품이므로 반드시 상품에 대하여 충분히 이해하고 본인 책임하에 신중히 투자해야 합니다.

'판교핫뉴스1' 카테고리의 다른 글

| 7월 1일, 「주류 규제 개선방안」 본격 시행- 「주류 규제 개선안」 중 「고시・훈령」 관련 사항 발 빠르게 개정 (0) | 2020.07.01 |

|---|---|

| 예비엄마에게 「맘편한 임신」서비스를 온라인으로 한 번에!-「맘편한 임신」 원스톱 서비스 20개 지역 시범 실시 (0) | 2020.07.01 |

| '금융세제 선진화 추진방향' 관련 설명자료 (0) | 2020.07.01 |

| 산업부, 국내 중소 철강사의 새로운 성장 모멘텀 마련- 『철강산업 재도약 기술개발사업』 예비타당성 조사 통과 (0) | 2020.07.01 |

| 2020년 6월 수출입 동향- 6월 수출 392.1억달러(△10.9%), 수입 355.5억달러(△11.4%) (0) | 2020.07.01 |