´20년 중 상장회사에 대한 심사,감리 결과 분석 및 시사점

등록일2021-02-21

제 목 : ´20년 중 상장회사에 대한 심사·감리 결과 분석 및 시사점

【심사·감리 결과】

①(실적) 금융감독원이 ´20년 중 재무제표 심사·감리를 종결한 상장회사는 총 123사(표본 79사, 혐의 44사)

-코로나19 확산 등 심사·감리여건이 악화되어 동 실적은 전년(139사) 대비 11.5% 감소

*123사 중 82사는 재무제표 심사 절차로 종결(전년 31사 대비 51사 증가, 164.5%↑)

②(지적률) 재무제표 심사·감리 결과 지적률은 63.4%(78사 조치)로 전년(59.0%) 대비 4.4%p 증가(표본 심사·감리 44.3%, 혐의 심사·감리 97.7%)

③(위반유형)자기자본(또는 당기손익)의 변동을 초래하는 중요한 위반으로 지적된 회사(63사)는 전체(78사)의 80.8%*로 전년(75.6%) 대비 5.2%p 증가

* 자기자본(또는 당기손익) 관련 위반비중 : ‘18년 75.0%→‘19년 75.6%→’20년 80.8%

④(위반동기)‘고의’ 위반 회사(14사)의 비중은 전체 지적회사(78사)의 17.9% 수준으로 전년(8.5%) 대비 9.4%p 증가

⑤(과징금) ‘고의’ 위반 증가 및 외감법 상 과징금 신규부과 등으로 과징금부과 총액(94.6억원)은 전년(49.8억원) 대비 크게 증가(90%↑)

⑥(회계법인 및 회계사) 회계법인 37사 및 공인회계사 95명에 대해 감사절차 소홀로 조치[재무제표 심사제도 본격 시행으로 회계법인 등 조치건수 대폭 감소(회계법인 57.5%↓, 회계사 46.3%↓)]

【시사점】

?회계분식과 관련하여 ❶회사 및 감사인에게 외감법상 과징금 등 강화된 조치가 부과되고 ❷회계부정신고 활성화 등으로 적발 가능성도 증가

→회사는 재무제표 검증절차 등을 강화하고, 감사인은 품질관리시스템을 충실하게 정비해 나갈 필요

Ⅰ 분석대상

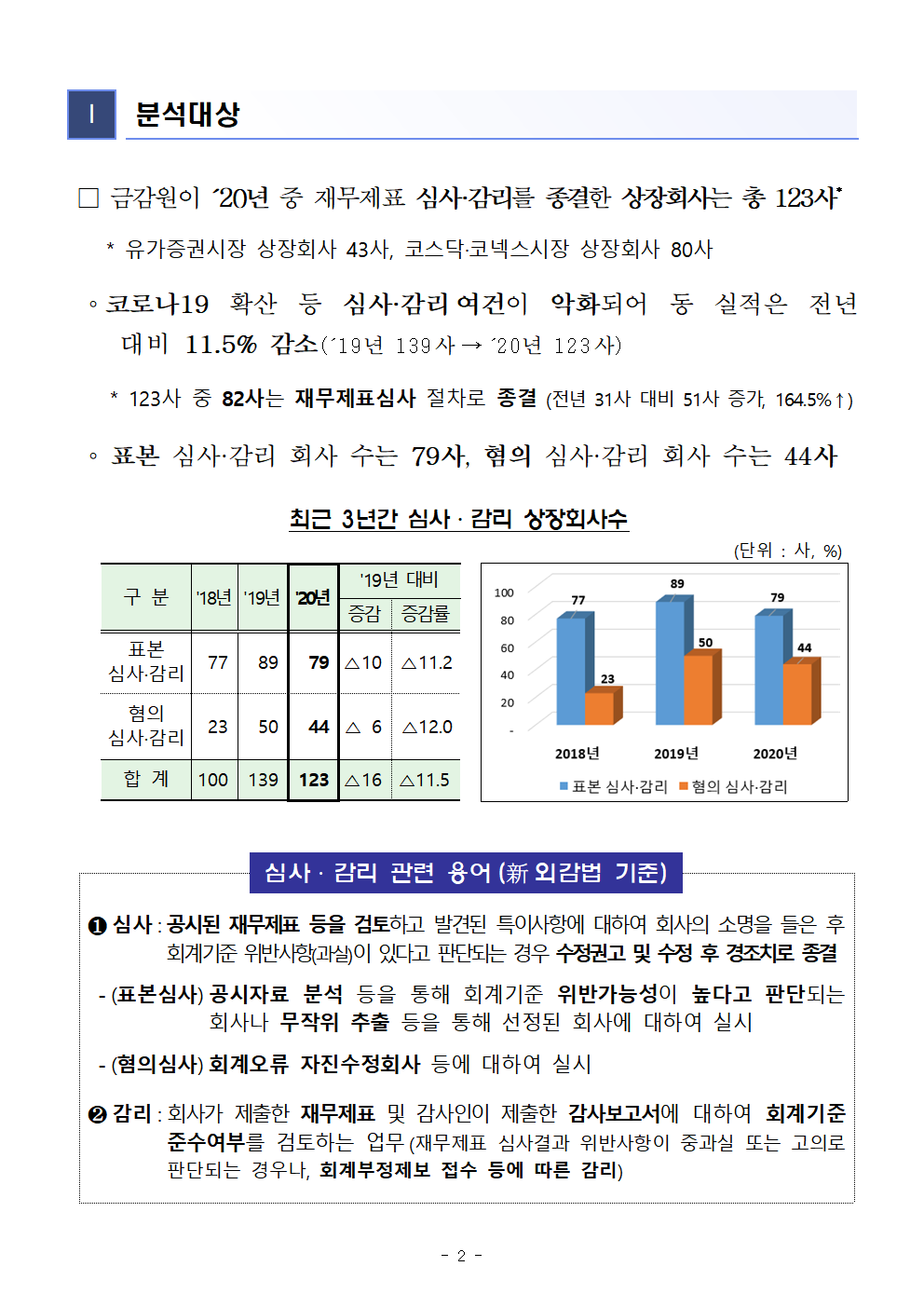

□ 금감원이 ´20년 중 재무제표 심사·감리를 종결한 상장회사는 총 123사*

* 유가증권시장 상장회사 43사, 코스닥·코넥스시장 상장회사 80사

◦코로나19 확산 등 심사·감리여건이 악화되어 동 실적은 전년 대비 11.5% 감소(´19년 139사→´20년 123사)

* 123사 중 82사는 재무제표심사 절차로 종결(전년 31사 대비 51사 증가, 164.5%↑)

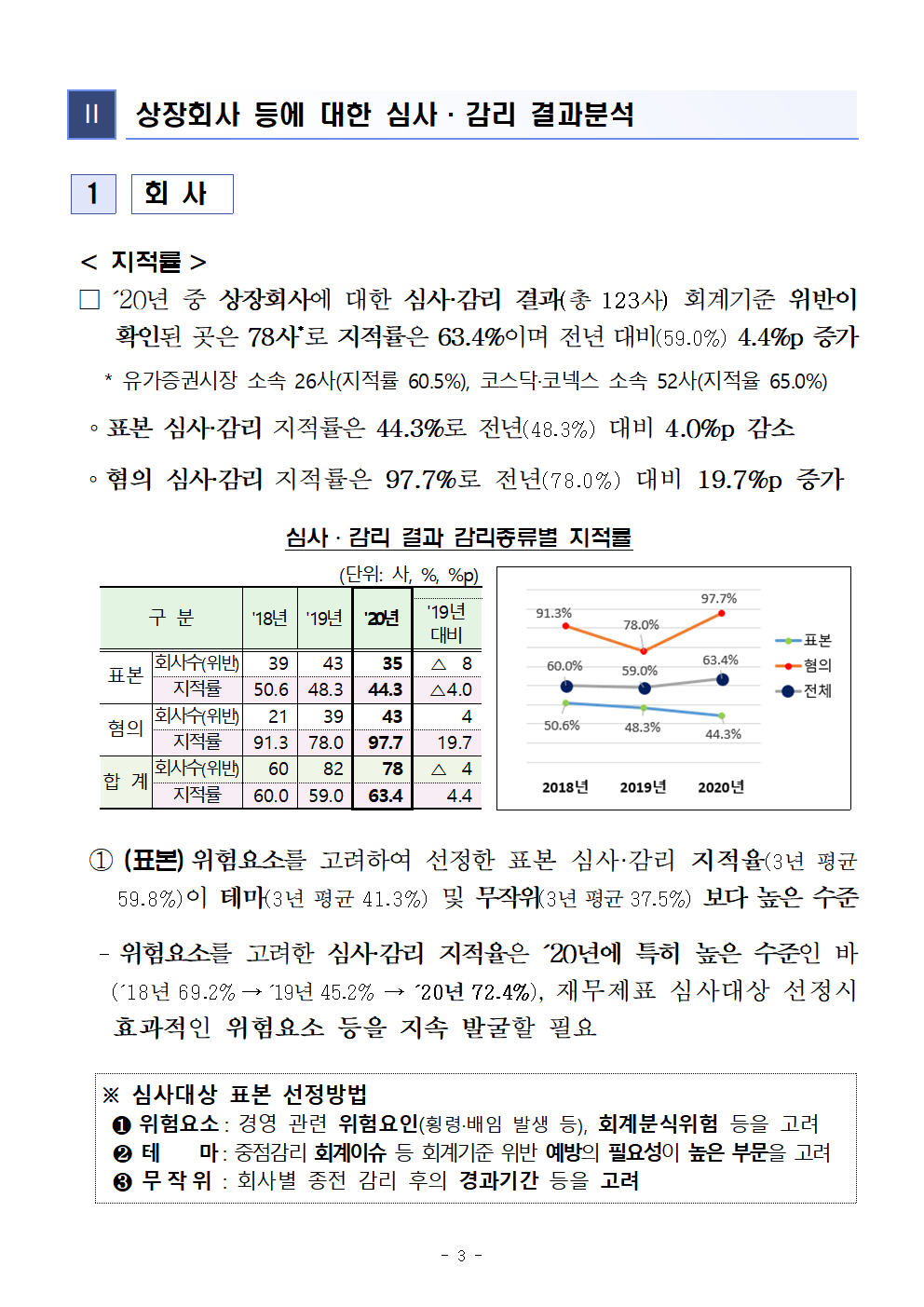

◦ 표본 심사·감리 회사 수는 79사, 혐의 심사·감리 회사 수는 44사

최근 3년간 심사·감리 상장회사수

(단위 : 사, %)

구 분 '18년 '19년 '20년 '19년 대비

증감 증감률

표본 77 89 79 △10 △11.2

심사·감리

혐의 23 50 44 △ 6 △12.0

심사·감리

합 계 100 139 123 △16 △11.5

심사·감리 관련 용어(新외감법 기준)

❶심사:공시된 재무제표 등을 검토하고 발견된 특이사항에 대하여 회사의 소명을 들은 후 회계기준 위반사항(과실)이 있다고 판단되는 경우 수정권고 및 수정 후 경조치로 종결

-(표본심사)공시자료 분석 등을 통해 회계기준 위반가능성이 높다고 판단되는 회사나 무작위 추출 등을 통해 선정된 회사에 대하여 실시

-(혐의심사)회계오류 자진수정회사 등에 대하여 실시

❷감리:회사가 제출한 재무제표 및 감사인이 제출한 감사보고서에 대하여 회계기준 준수여부를 검토하는 업무(재무제표 심사결과 위반사항이 중과실 또는 고의로 판단되는 경우나, 회계부정제보 접수 등에 따른 감리)

Ⅱ 상장회사 등에 대한 심사·감리 결과분석

1 회 사

< 지적률>

□´20년 중 상장회사에 대한 심사·감리 결과(총 123사) 회계기준 위반이 확인된 곳은 78사*로 지적률은 63.4%이며 전년 대비(59.0%) 4.4%p 증가

* 유가증권시장 소속 26사(지적률 60.5%), 코스닥·코넥스 소속 52사(지적율 65.0%)

◦표본 심사·감리 지적률은 44.3%로 전년(48.3%) 대비 4.0%p 감소

◦혐의 심사·감리 지적률은 97.7%로 전년(78.0%) 대비 19.7%p 증가

심사·감리 결과 감리종류별 지적률

(단위: 사, %, %p)

구 분 '18년 '19년 '20년

'19년

대비

표본 회사수(위반) 39 43 35 △ 8

지적률 50.6 48.3 44.3 △4.0

혐의 회사수(위반) 21 39 43 4

지적률 91.3 78 97.7 19.7

합 계 회사수(위반) 60 82 78 △ 4

지적률 60 59 63.4 4.4

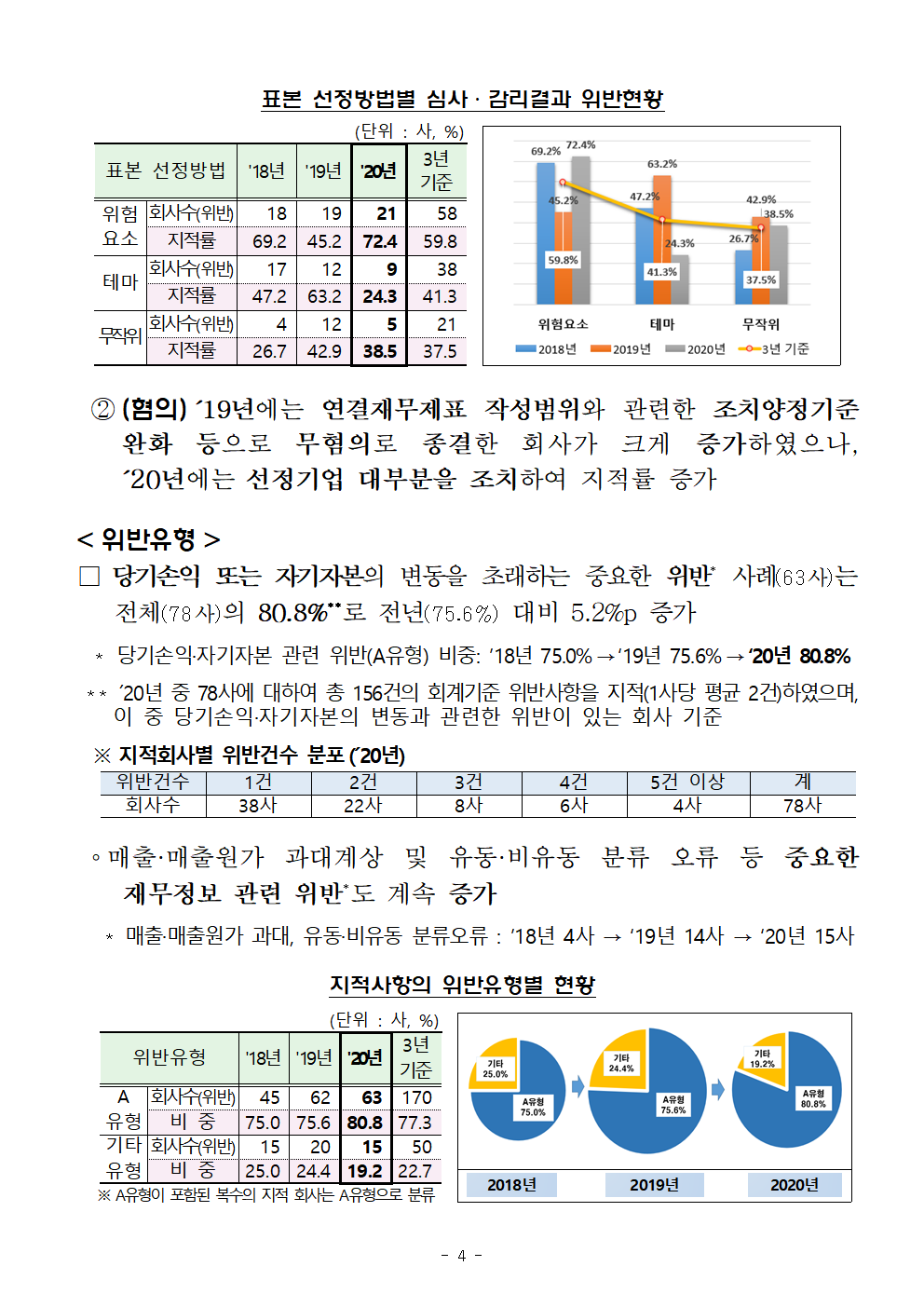

① (표본)위험요소를 고려하여 선정한 표본 심사·감리 지적율(3년 평균 59.8%)이 테마(3년 평균 41.3%) 및 무작위(3년 평균 37.5%) 보다 높은 수준

-위험요소를 고려한 심사·감리 지적율은 ´20년에 특히 높은 수준인 바(´18년 69.2% → ´19년 45.2% → ´20년 72.4%), 재무제표 심사대상 선정시 효과적인 위험요소 등을 지속 발굴할 필요

※ 심사대상 표본 선정방법

❶위험요소: 경영 관련 위험요인(횡령·배임 발생 등), 회계분식위험 등을 고려

❷테 마: 중점감리 회계이슈 등 회계기준 위반 예방의 필요성이 높은 부문을 고려

❸무작위: 회사별 종전 감리 후의 경과기간 등을 고려

표본 선정방법별 심사·감리결과 위반현황

(단위 : 사, %)

표본 선정방법 '18년 '19년 '20년 3년

기준

위험요소 회사수(위반) 18 19 21 58

지적률 69.2 45.2 72.4 59.8

테마 회사수(위반) 17 12 9 38

지적률 47.2 63.2 24.3 41.3

무작위 회사수(위반) 4 12 5 21

지적률 26.7 42.9 38.5 37.5

②(혐의)´19년에는 연결재무제표 작성범위와 관련한 조치양정기준 완화 등으로 무혐의로 종결한 회사가 크게 증가하였으나, ´20년에는 선정기업 대부분을 조치하여 지적률 증가

<위반유형>

□당기손익 또는 자기자본의 변동을 초래하는 중요한 위반* 사례(63사)는 전체(78사)의 80.8%**로 전년(75.6%) 대비 5.2%p 증가

* 당기손익·자기자본 관련 위반(A유형) 비중: ’18년 75.0%→‘19년 75.6%→‘20년 80.8%

** ´20년 중 78사에 대하여 총 156건의 회계기준 위반사항을 지적(1사당 평균 2건)하였으며, 이 중 당기손익·자기자본의 변동과 관련한 위반이 있는 회사 기준

※ 지적회사별 위반건수 분포(´20년)

위반건수 1건 2건 3건 4건 5건 이상 계

회사수 38사 22사 8사 6사 4사 78사

◦매출·매출원가 과대계상 및 유동·비유동 분류 오류 등 중요한 재무정보 관련 위반*도 계속 증가

* 매출·매출원가 과대, 유동·비유동 분류오류 : ’18년 4사→ ‘19년 14사 → ‘20년 15사

지적사항의 위반유형별 현황

(단위 : 사, %)

위반유형 '18년 '19년 '20년 3년 2018년 2019년 2020년

기준

A 회사수(위반) 45 62 63 170

유형 비 중 75 75.6 80.8 77.3

기타 회사수(위반) 15 20 15 50

유형 비 중 25 24.4 19.2 22.7

※ A유형이 포함된 복수의 지적 회사는 A유형으로 분류

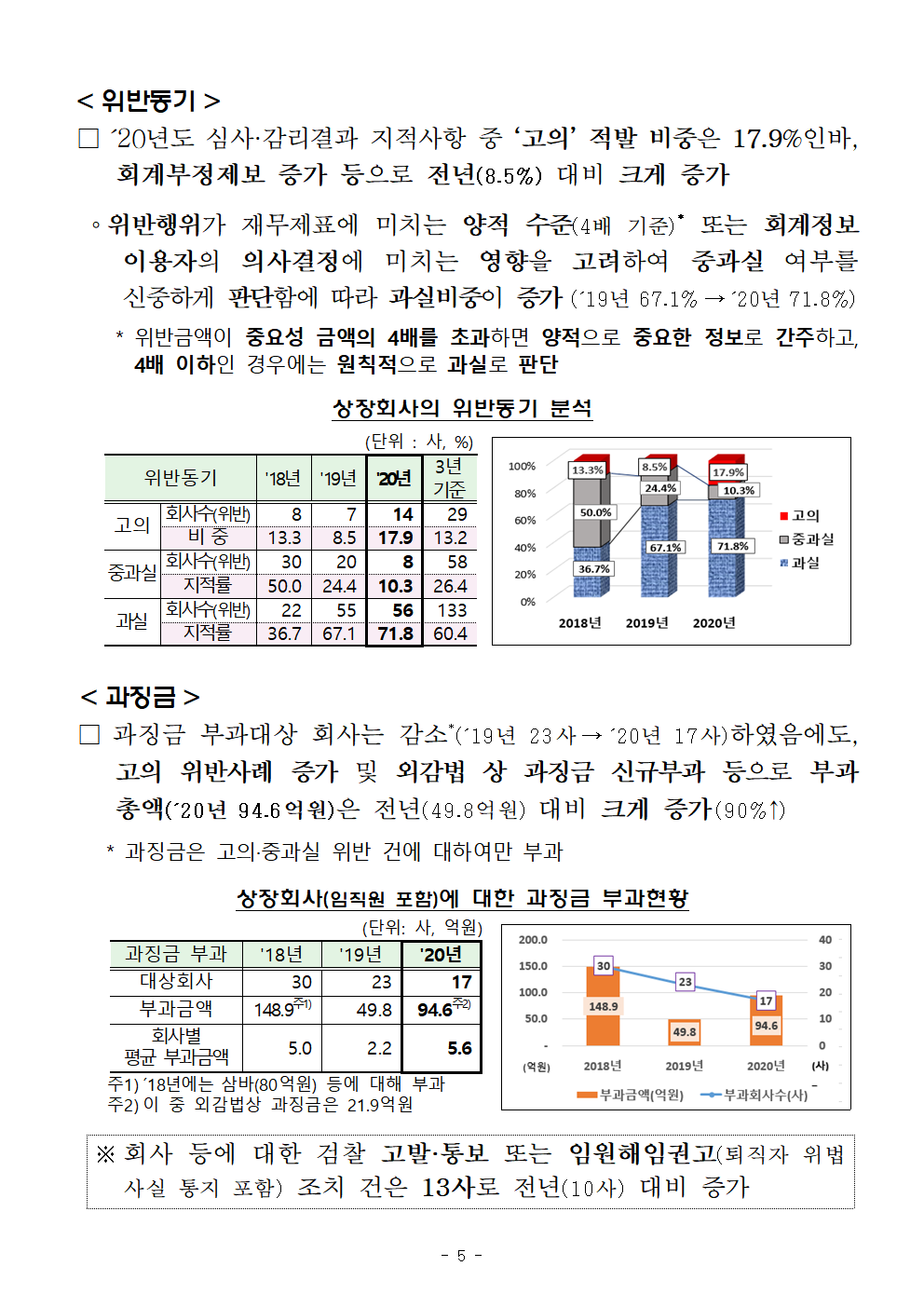

<위반동기>

□ ´20년도 심사·감리결과 지적사항 중 ‘고의’ 적발 비중은 17.9%인바, 회계부정제보 증가 등으로 전년(8.5%) 대비 크게 증가

◦위반행위가 재무제표에 미치는 양적 수준(4배 기준)* 또는 회계정보이용자의 의사결정에 미치는 영향을 고려하여 중과실 여부를 신중하게 판단함에 따라 과실비중이 증가(´19년 67.1%→´20년 71.8%)

*위반금액이 중요성 금액의 4배를 초과하면 양적으로 중요한 정보로 간주하고, 4배 이하인 경우에는 원칙적으로 과실로 판단

상장회사의 위반동기 분석

(단위 : 사, %)

위반동기 '18년 '19년 '20년 3년

기준

고의 회사수(위반) 8 7 14 29

비 중 13.3 8.5 17.9 13.2

중과실 회사수(위반) 30 20 8 58

지적률 50 24.4 10.3 26.4

과실 회사수(위반) 22 55 56 133

지적률 36.7 67.1 71.8 60.4

<과징금>

□과징금 부과대상 회사는 감소*(´19년 23사→´20년 17사)하였음에도, 고의 위반사례 증가 및 외감법 상 과징금 신규부과 등으로 부과총액(´20년 94.6억원)은 전년(49.8억원) 대비 크게 증가(90%↑)

* 과징금은 고의·중과실 위반 건에 대하여만 부과

상장회사(임직원 포함)에 대한 과징금 부과현황

(단위: 사, 억원)

과징금 부과 '18년 '19년 '20년

대상회사 30 23 17

부과금액 148.9주1) 49.8 94.6주2)

회사별 5 2.2 5.6

평균 부과금액

주1)´18년에는 삼바(80억원) 등에 대해 부과

주2)이 중 외감법상 과징금은 21.9억원

※회사 등에 대한 검찰 고발·통보 또는 임원해임권고(퇴직자 위법사실 통지 포함) 조치 건은 13사로 전년(10사) 대비 증가

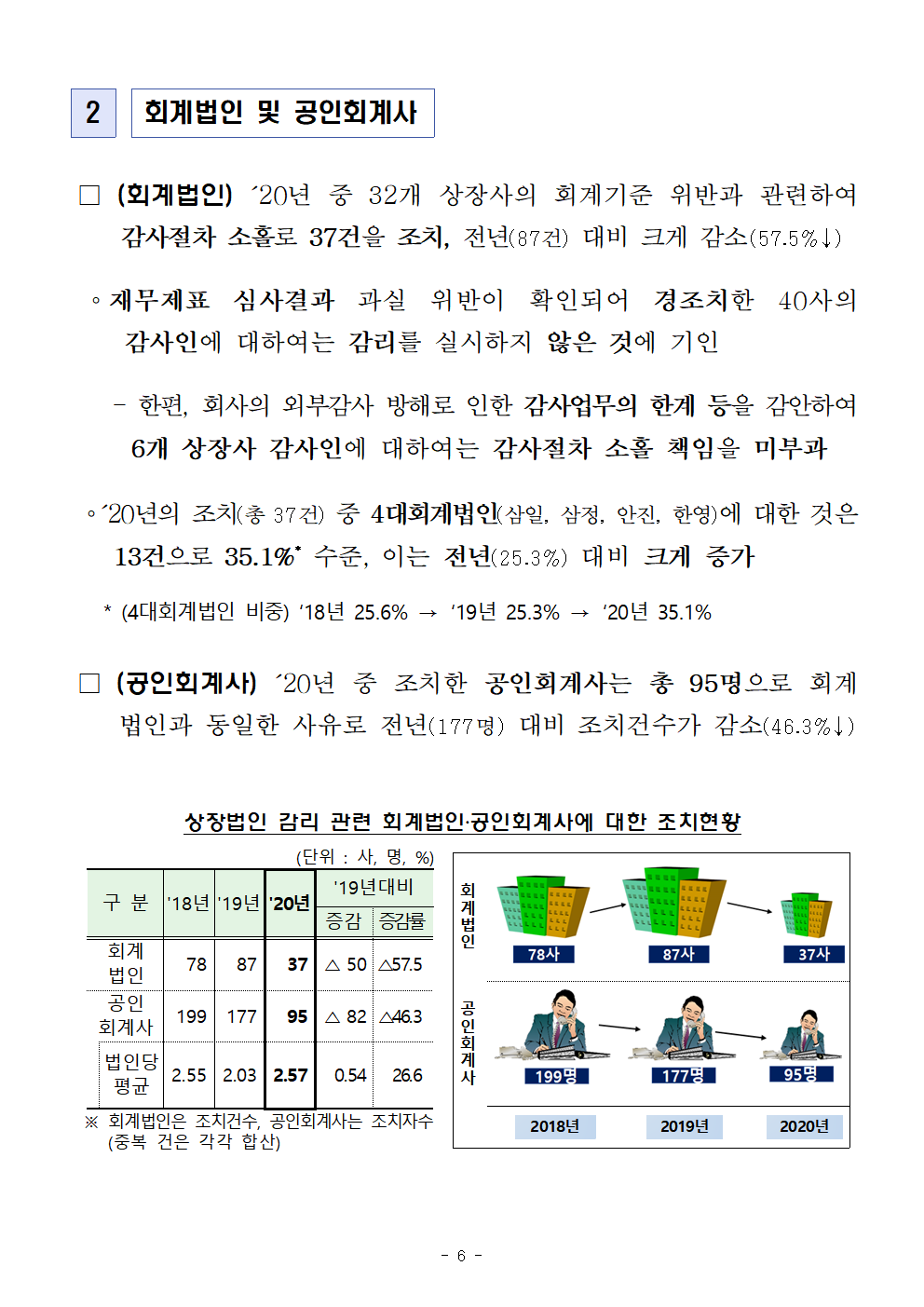

2 회계법인 및 공인회계사

□ (회계법인) ´20년 중 32개 상장사의 회계기준 위반과 관련하여 감사절차 소홀로 37건을 조치, 전년(87건) 대비 크게 감소(57.5%↓)

◦재무제표 심사결과 과실 위반이 확인되어 경조치한 40사의 감사인에 대하여는 감리를 실시하지 않은 것에 기인

-한편, 회사의 외부감사 방해로 인한 감사업무의 한계 등을 감안하여 6개 상장사 감사인에 대하여는 감사절차 소홀 책임을 미부과

◦´20년의 조치(총 37건) 중 4대회계법인(삼일, 삼정, 안진, 한영)에 대한 것은 13건으로 35.1%* 수준, 이는 전년(25.3%) 대비 크게 증가

* (4대회계법인 비중) ‘18년 25.6% → ‘19년 25.3% → ‘20년 35.1%

□ (공인회계사) ´20년 중 조치한 공인회계사는 총 95명으로 회계법인과 동일한 사유로 전년(177명) 대비 조치건수가 감소(46.3%↓)

상장법인 감리 관련 회계법인‧공인회계사에 대한 조치현황

(단위 : 사, 명, %) 회계법인

구 분 '18년 '19년 '20년 '19년대비 공인회계사

증감 증감률 2018년 2019년 2020년

회계 78 87 37 △50 △57.5

법인

공인 199 177 95 △82 △46.3

회계사

법인당 평균 2.55 2.03 2.57 0.54 26.6

※ 회계법인은 조치건수, 공인회계사는 조치자수 (중복 건은 각각 합산)

Ⅲ 시사점

1. 외감법 상 과징금부과 등 강화된 조치기준 적용사례 증가

□新외감법 시행(´18.11.1.)과 함께 강화된 조치기준이 ´18회계연도(12월 결산 기준) 위반부터 적용되어,

◦´20년 중 처음으로 외감법상 과징금 및 임원직무정지 조치 부과

※ 자본시장법 상 과징금 부과금액의 8.1배에 달하는 외감법상 과징금을 회사에 부과하고, 대표이사·담당임원에게 각각 회사 과징금의 1/10 수준의 과징금을 부과한 사례 존재

□ 향후 고의적인 회계분식 등에 대하여는 강화된 조치기준이 적용되는 사례가 계속 증가할 것으로 예상

➡회사는 회계부정이 발생하지 않도록 내부통제, 재무제표 검증절차 등을 강화할 필요

2. 기업의 리스크를 고려한 충실한 감사계획 수립 및 실시 필요

□ 고의·중과실 위반 회사의 감사인에 대하여는 감리를 실시하여 중대한 감사절차 소홀이 확인되는 경우, 외감법상 과징금 부과* 등 조치 예정

* 감사보수의 5배 이내에서 부과

◦기업의 리스크를 반영하여 감사절차를 충실하게 설계하고 일관되게 이행했는지를 종합적으로 점검하여 감사소홀 여부를 판단

※감사대상회사의 리스크 수준이 다른 경우, 감사인이 동일한 입증감사절차를 실시하였다고 하더라도 감사절차 소홀 여부에 대한 판단이 달라질 수 있음

☞최근 동 일반원칙을 반영하여 「심사·감리결과 조치양정기준」을 개정(´21.2.8. 시행)

➡감사인은 소속 공인회계사가 감사대상회사의 리스크를 고려하여 감사계획을 합리적으로 설계한 후 필요한 감사절차를 누락하거나 소홀히 하는 일이 없도록 품질관리시스템을 구축·운영할 필요

3. 회계부정신고 활성화가 고의적인 회계분식 적발에 크게 기여

□ 금융감독당국의 지속적인 회계부정신고 관련 제도개선 및 홍보 노력으로, 동 제도가 회계분식 적발에 크게 기여

◦´19년~´20년 중 고의적인 회계분식이 적발된 21개 상장회사 중 10사(´19년 4사, ´20년 6사)는 회계부정 신고내용을 토대로 조사 실시

□ ´20.3월 익명신고제도 도입 이후 신고채널 다양화 등을 추진 중인바, 앞으로 회계부정신고가 더욱 활성화될 것으로 기대

➡회계투명성 제고를 위한 기업의 자체적인 노력이 요구되며, 누구든지 회계부정을 알게 되는 경우 적극적으로 신고함으로써 상장회사 등의 회계투명성 제고에 동참할 필요

【상장회사 관련 회계부정신고 안내】

▪인 터 넷 : 금융감독원 회계포탈사이트(http://acct.fss.or.kr) - 회계부정신고

▪우편접수 : 서울특별시 영등포구 여의대로38 금융감독원

회계조사국 회계조사기획팀(우편번호 : 07321)

▪F A X : 02-3145-7329 (회계조사국 회계조사기획팀)

☞ 본 자료를 인용하여 보도할 경우에는 출처를 표기하여 주시기 바랍니다.(http://www.fss.or.kr)

붙 임 감리결과 지적사례

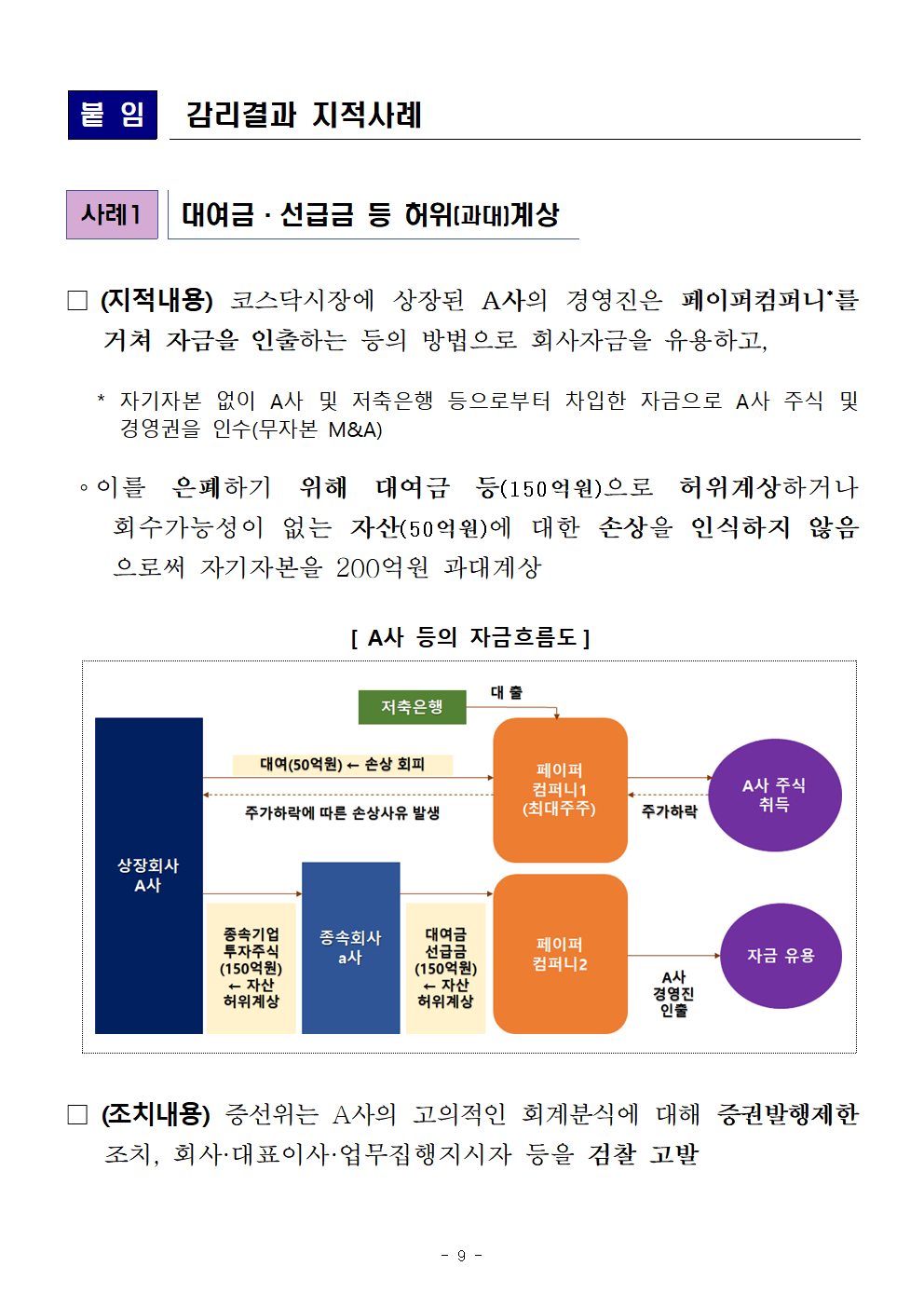

사례1 대여금·선급금 등 허위(과대)계상

□(지적내용) 코스닥시장에 상장된 A사의 경영진은 페이퍼컴퍼니*를 거쳐 자금을 인출하는 등의 방법으로 회사자금을 유용하고,

* 자기자본 없이 A사 및 저축은행 등으로부터 차입한 자금으로 A사 주식 및 경영권을 인수(무자본 M&A)

◦이를 은폐하기 위해 대여금 등(150억원)으로 허위계상하거나 회수가능성이 없는 자산(50억원)에 대한 손상을 인식하지 않음으로써 자기자본을 200억원 과대계상

[ A사 등의 자금흐름도]

□(조치내용) 증선위는 A사의 고의적인 회계분식에 대해 증권발행제한 조치, 회사·대표이사·업무집행지시자 등을 검찰 고발

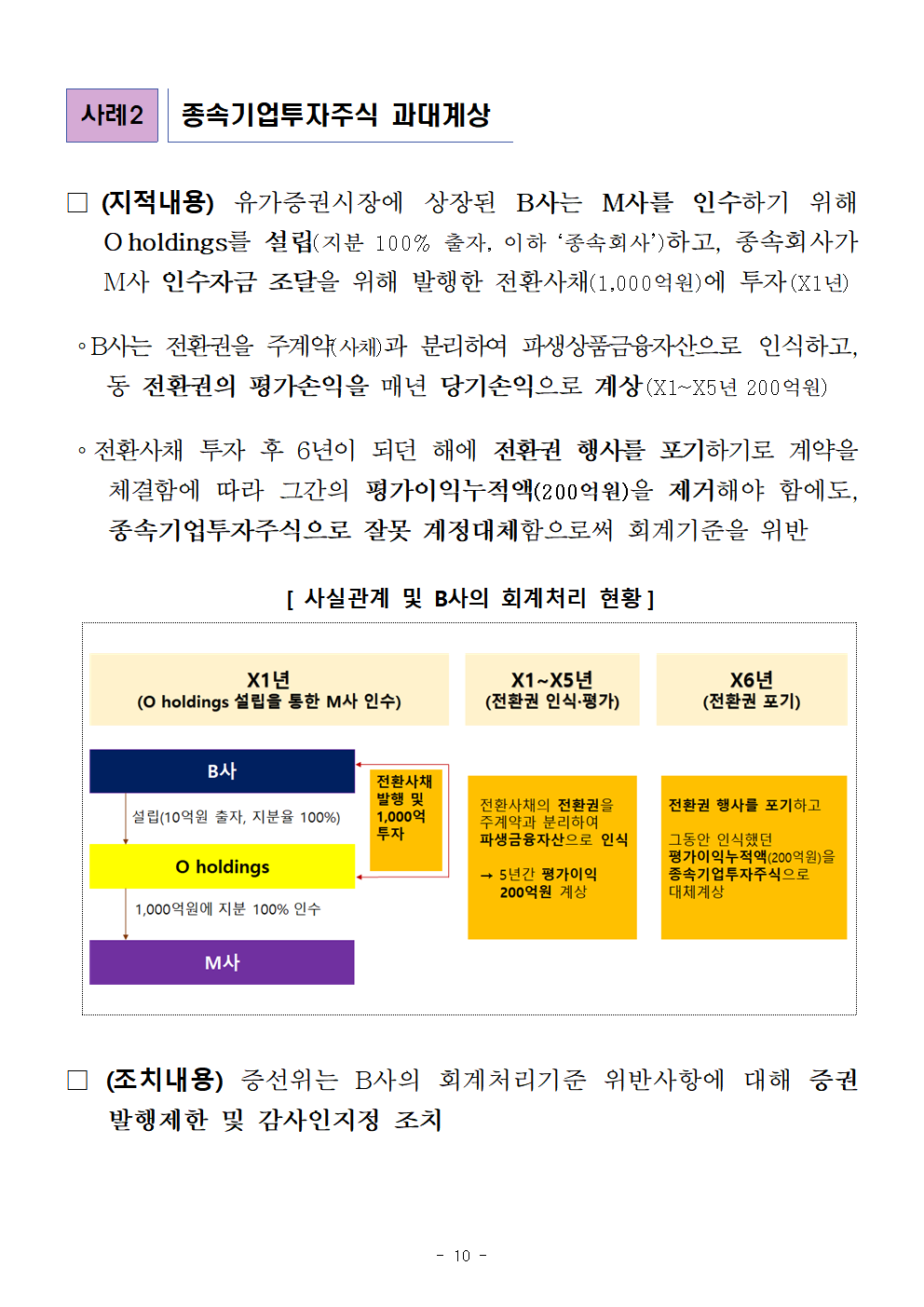

사례2 종속기업투자주식 과대계상

□(지적내용) 유가증권시장에 상장된 B사는 M사를 인수하기 위해 Oholdings를 설립(지분 100% 출자, 이하 ‘종속회사’)하고, 종속회사가 M사 인수자금 조달을 위해 발행한 전환사채(1,000억원)에 투자(X1년)

◦B사는 전환권을 주계약(사채)과 분리하여 파생상품금융자산으로 인식하고, 동 전환권의 평가손익을 매년 당기손익으로 계상(X1~X5년 200억원)

◦전환사채 투자 후 6년이 되던 해에 전환권 행사를 포기하기로 계약을 체결함에 따라 그간의 평가이익누적액(200억원)을 제거해야 함에도, 종속기업투자주식으로 잘못 계정대체함으로써 회계기준을 위반

[ 사실관계 및 B사의 회계처리 현황]

□ (조치내용) 증선위는 B사의 회계처리기준 위반사항에 대해 증권발행제한 및 감사인지정 조치

사례3 파생상품자산 과소계상 등

□(지적내용) 코스닥시장에 상장된 C사는 투자목적으로 인수한 신주인수권부사채의 내재파생상품인 신주인수권을 공정가치로 측정 가능한 상황이었음에도,

◦ 최초 입수한 신주인수권 외부평가금액을 신뢰하기 어렵다는 이유로 공정가치 평가를 위한 추가노력*을 하지 않은 채 취득원가로 평가하여 파생상품평가이익 등의 계상을 누락

* ❶새로운 평가보고서를 입수하거나 ❷공정가치를 신뢰성 있게 평가할 수 없다는 주장을 입증하고 해당 사실을 주석에 공시해야 함

□(조치내용) 증선위는 C사의 회계처리기준 위반사항에 대해 과징금 및 감사인지정 등 조치

'판교핫뉴스1' 카테고리의 다른 글

| 여신전문금융회사의 유동성 관리 강화방안을 시행하겠습니다. (0) | 2021.02.22 |

|---|---|

| 2020년 사업보고서 중점 점검사항 사전 예고 (0) | 2021.02.22 |

| 2021년도 금융감독원 검사업무 운영계획 (0) | 2021.02.22 |

| 보세판매장 특허수수료 감경 방안 마련-「관세법 시행규칙」개정안 입법예고 (0) | 2021.02.22 |

| K-기술로 글로벌 기술협력 확대해 나간다-21년 글로벌 산업기술협력 대폭 확대(총 819억, 신규 268억) (0) | 2021.02.22 |