증권사의 모험자본 공급 기능이 한층 강화됩니다-「증권사의 기업금융 활성화 방안」을 논의·확정

등록일2021-02-01

제목: 증권사의 모험자본 공급 기능이 한층 강화됩니다.

◈ 1.29일, 금융발전심위원회 자본 분과위원회는 증권사가 혁신기업에 대한 모험자본 공급이라는 본연의 역할을 충실히 수행할 수 있도록 「증권사의 기업금융 활성화 방안」을 논의·확정하였습니다.

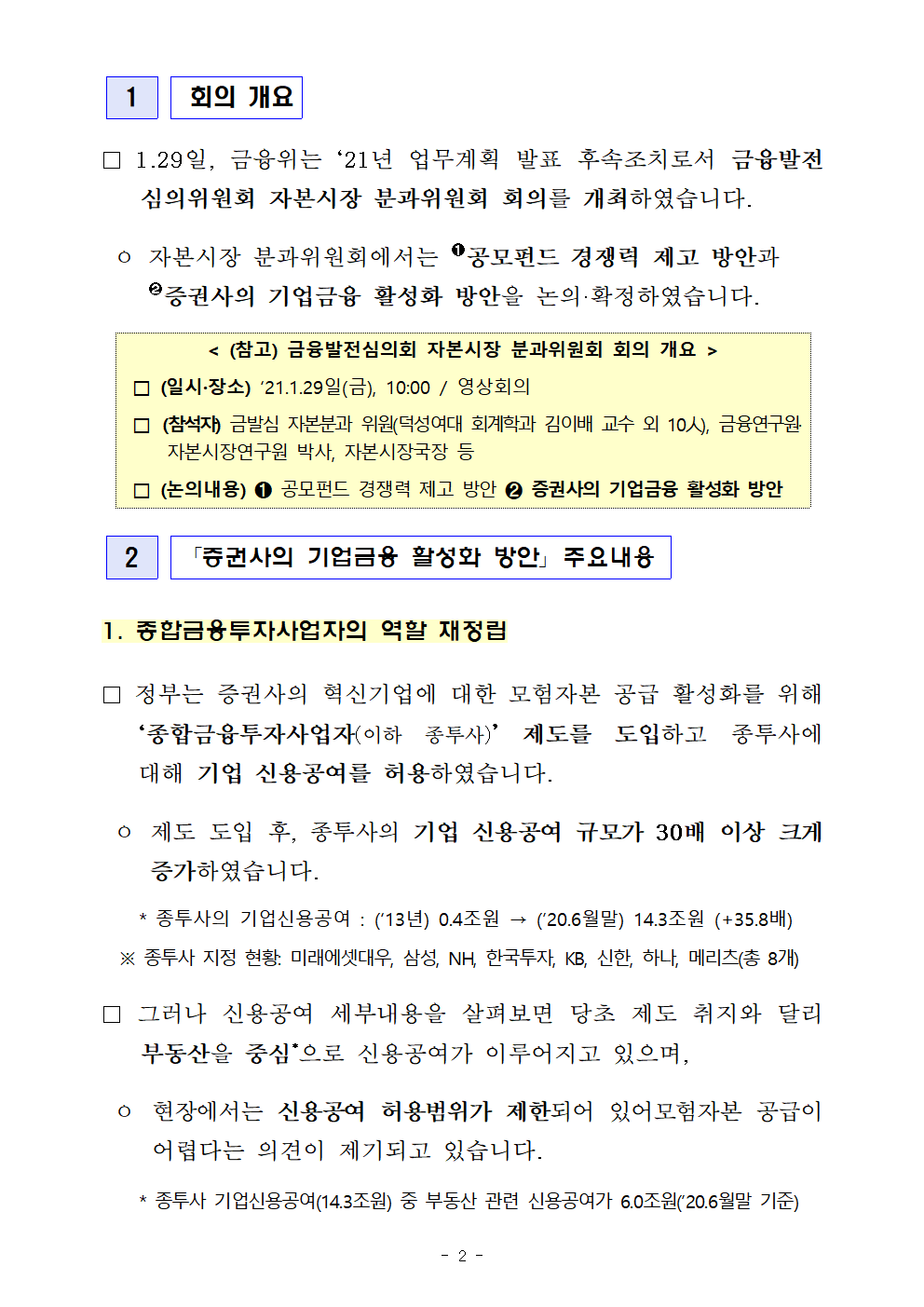

? 종합금융투자사업자가 투자은행 본연의 역할을 충실히 수행하도록 부동산 신용공여는 제한하고, 기업금융 신용공여는 확대 허용

< 신용공여 추가한도 적용 제외 항목 >

< 신용공여 추가한도 적용 포함 항목 >

? 증권사에 벤처대출을 신규업무로 허용하고, 모험자본 공급 관련 건전성 규제 부담도 완화

? 중소기업 특화 증권사를 현재보다 확대 (6개→8개 내외)

? 혁신기업이 원활하게 상장할 수 있도록 상장 문턱은 낮추고*IPO 전 과정에서 주관사의 자율성·책임성이 발휘되도록 개선

* 코스피 상장요건 중 시가총액 단독요건 신설(1조원) 등

1

회의 개요

□ 1.29일, 금융위는 ‘21년 업무계획 발표 후속조치로서 금융발전심의위원회 자본시장 분과위원회 회의를 개최하였습니다.

ㅇ 자본시장 분과위원회에서는 ➊공모펀드 경쟁력 제고 방안과 ➋증권사의 기업금융 활성화 방안을 논의·확정하였습니다.

< (참고) 금융발전심의회 자본시장 분과위원회 회의 개요 >

□ (일시·장소) ‘21.1.29일(금), 10:00 / 영상회의

□ (참석자) 금발심 자본분과 위원(덕성여대 회계학과 김이배 교수 외 10人), 금융연구원·자본시장연구원 박사, 자본시장국장 등

□ (논의내용) ➊ 공모펀드 경쟁력 제고 방안 ➋ 증권사의 기업금융 활성화 방안

2

「증권사의 기업금융 활성화 방안」 주요내용

1. 종합금융투자사업자의 역할 재정립

□ 정부는 증권사의 혁신기업에 대한 모험자본 공급 활성화를 위해 ‘종합금융투자사업자(이하 종투사)’ 제도를 도입하고 종투사에 대해 기업 신용공여를 허용하였습니다.

ㅇ 제도 도입 후, 종투사의 기업 신용공여 규모가 30배 이상 크게 증가하였습니다.

* 종투사의 기업신용공여 : (‘13년) 0.4조원 → (’20.6월말) 14.3조원 (+35.8배)

※ 종투사 지정 현황: 미래에셋대우, 삼성, NH, 한국투자, KB, 신한, 하나, 메리츠(총 8개)

□ 그러나 신용공여 세부내용을 살펴보면 당초 제도 취지와 달리 부동산을 중심*으로 신용공여가 이루어지고 있으며,

ㅇ 현장에서는 신용공여 허용범위가 제한되어 있어모험자본 공급이 어렵다는 의견이 제기되고 있습니다.

* 종투사 기업신용공여(14.3조원) 중 부동산 관련 신용공여가 6.0조원(’20.6월말 기준)

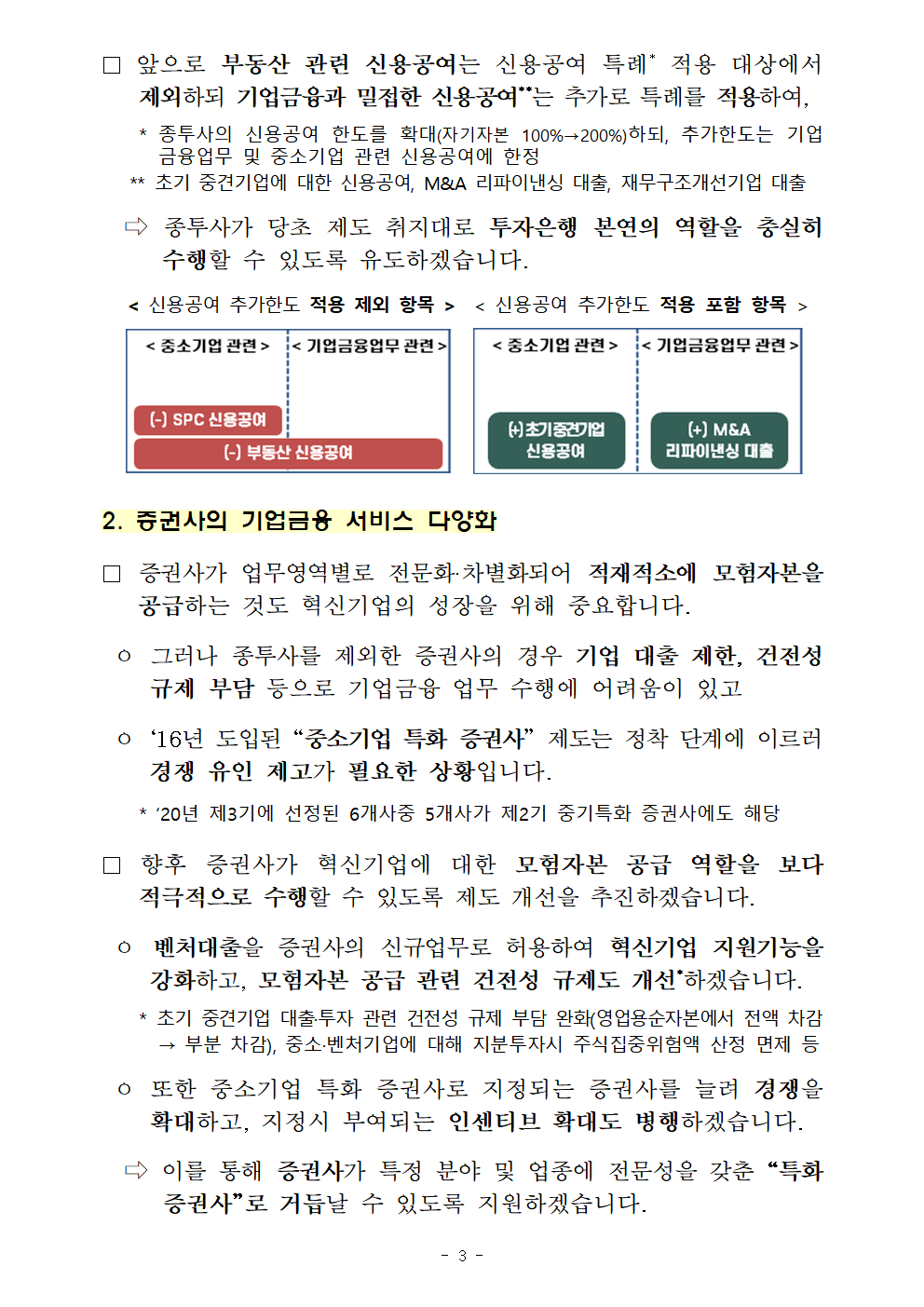

□ 앞으로 부동산 관련 신용공여는 신용공여 특례* 적용 대상에서 제외하되 기업금융과 밀접한 신용공여**는 추가로 특례를 적용하여,

* 종투사의 신용공여 한도를 확대(자기자본 100%→200%)하되, 추가한도는 기업금융업무 및 중소기업 관련 신용공여에 한정

** 초기 중견기업에 대한 신용공여, M&A 리파이낸싱 대출, 재무구조개선기업 대출

⇨ 종투사가 당초 제도 취지대로 투자은행 본연의 역할을 충실히 수행할 수 있도록 유도하겠습니다.

< 신용공여 추가한도 적용 제외 항목 >

< 신용공여 추가한도 적용 포함 항목 >

2. 증권사의 기업금융 서비스 다양화

□ 증권사가 업무영역별로 전문화·차별화되어 적재적소에 모험자본을 공급하는 것도 혁신기업의 성장을 위해 중요합니다.

ㅇ 그러나 종투사를 제외한 증권사의 경우 기업 대출 제한, 건전성 규제 부담 등으로 기업금융 업무 수행에 어려움이 있고

ㅇ ‘16년 도입된 “중소기업 특화 증권사” 제도는 정착 단계에 이르러 경쟁 유인 제고가 필요한 상황입니다.

* ‘20년 제3기에 선정된 6개사중 5개사가 제2기 중기특화 증권사에도 해당

□ 향후 증권사가 혁신기업에 대한 모험자본 공급 역할을 보다 적극적으로 수행할 수 있도록 제도 개선을 추진하겠습니다.

ㅇ 벤처대출을 증권사의 신규업무로 허용하여 혁신기업 지원기능을 강화하고, 모험자본 공급 관련 건전성 규제도 개선*하겠습니다.

* 초기 중견기업 대출·투자 관련 건전성 규제 부담 완화(영업용순자본에서 전액 차감→ 부분 차감), 중소·벤처기업에 대해 지분투자시 주식집중위험액 산정 면제 등

ㅇ 또한 중소기업 특화 증권사로 지정되는 증권사를 늘려 경쟁을 확대하고, 지정시 부여되는 인센티브 확대도 병행하겠습니다.

⇨ 이를 통해 증권사가 특정 분야 및 업종에 전문성을 갖춘 “특화 증권사”로 거듭날 수 있도록 지원하겠습니다.

3. IPO 활성화를 위한 제도‧관행 선진화

□ 유망한 혁신기업이 조기상장을 통해 다수의 투자자로부터 성장의 밑거름을 제공받을 수 있도록 상장의 문턱은 낮추는 등 정책적 지원을 아끼지 않겠습니다.

ㅇ 현재 코스닥 시장에만 있는 시가총액만으로 상장을 허용하는 경로를 코스피 시장에도 도입(시총 1조원 기준)하여 자본시장의 역동성을 한층 더 제고해 나갈 수 있도록 하겠습니다.

□ IPO 주관사가 수요예측을 통해 보다 정확하게 주가를 산정하고, 상장 후에도 주가를 안정적으로 관리할 수 있도록 하겠습니다.

ㅇ 가격발견에 기여한 기관투자자가 신주배정시 우대받을 수 있도록 ‘(가칭)기관투자자 신주배정 가이드라인’을 마련하겠습니다.

ㅇ 아울러, 사전에 지정된 기관투자자가 공모주 물량을 우선 배정받아 장기 보유하도록 하는 ‘코너스톤 투자자’ 제도를 도입하고, ‘초과배정옵션’도 적극 쓰일 수 있는 여건을 조성하겠습니다.

3

기대효과

? (증권사) 증권사의 기업금융 활성화를 통해 모험자본 공급의 Key Player로서의 역할이 확충됩니다.

ㅇ 종투사는 IPO, M&A 자문, 직접‧간접금융 제공, 혁신기업 발굴 등 ‘기업금융의 Total Solution Provider’로 지속 성장하고,

ㅇ 중소기업 특화 증권사, 일반 증권사는 특정 분야 및 업종에 전문성을 갖춘 ‘특화 증권사’로 변모할 것으로 기대됩니다.

? (기업) 기업의 직접금융 접근성이 한 단계 업그레이드 됩니다.

ㅇ 자본시장을 통한 자금조달이 어려웠던 중소‧벤처·초기 중견기업의 직접금융 활용이 확대되고,

ㅇ 증권사의 자금공급 방식이 다양화됨에 따라 기업이 원하는 최적의 방법으로 자금조달이 가능해집니다.

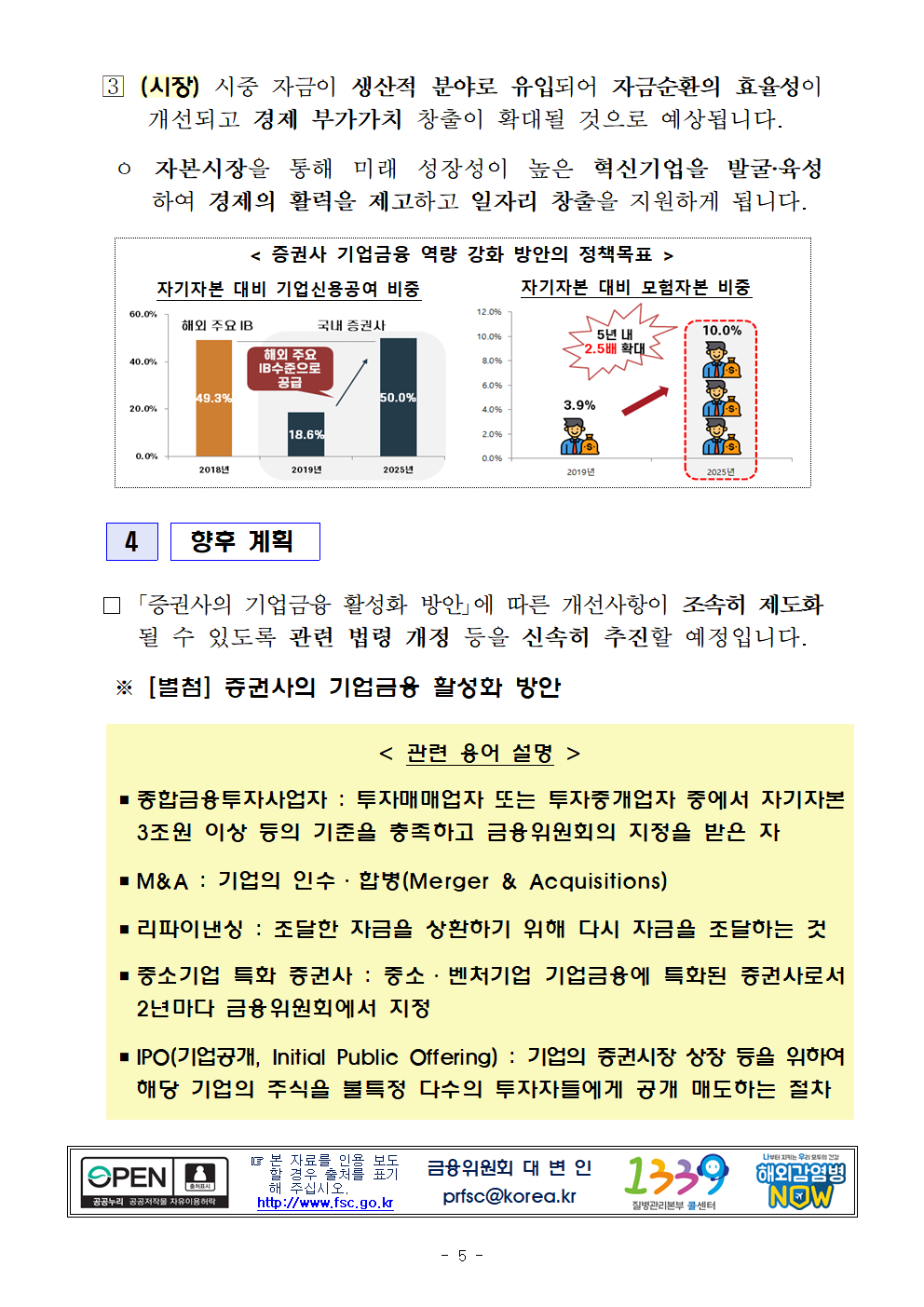

? (시장) 시중 자금이 생산적 분야로 유입되어 자금순환의 효율성이 개선되고 경제 부가가치 창출이 확대될 것으로 예상됩니다.

ㅇ 자본시장을 통해 미래 성장성이 높은 혁신기업을 발굴‧육성하여 경제의 활력을 제고하고 일자리 창출을 지원하게 됩니다.

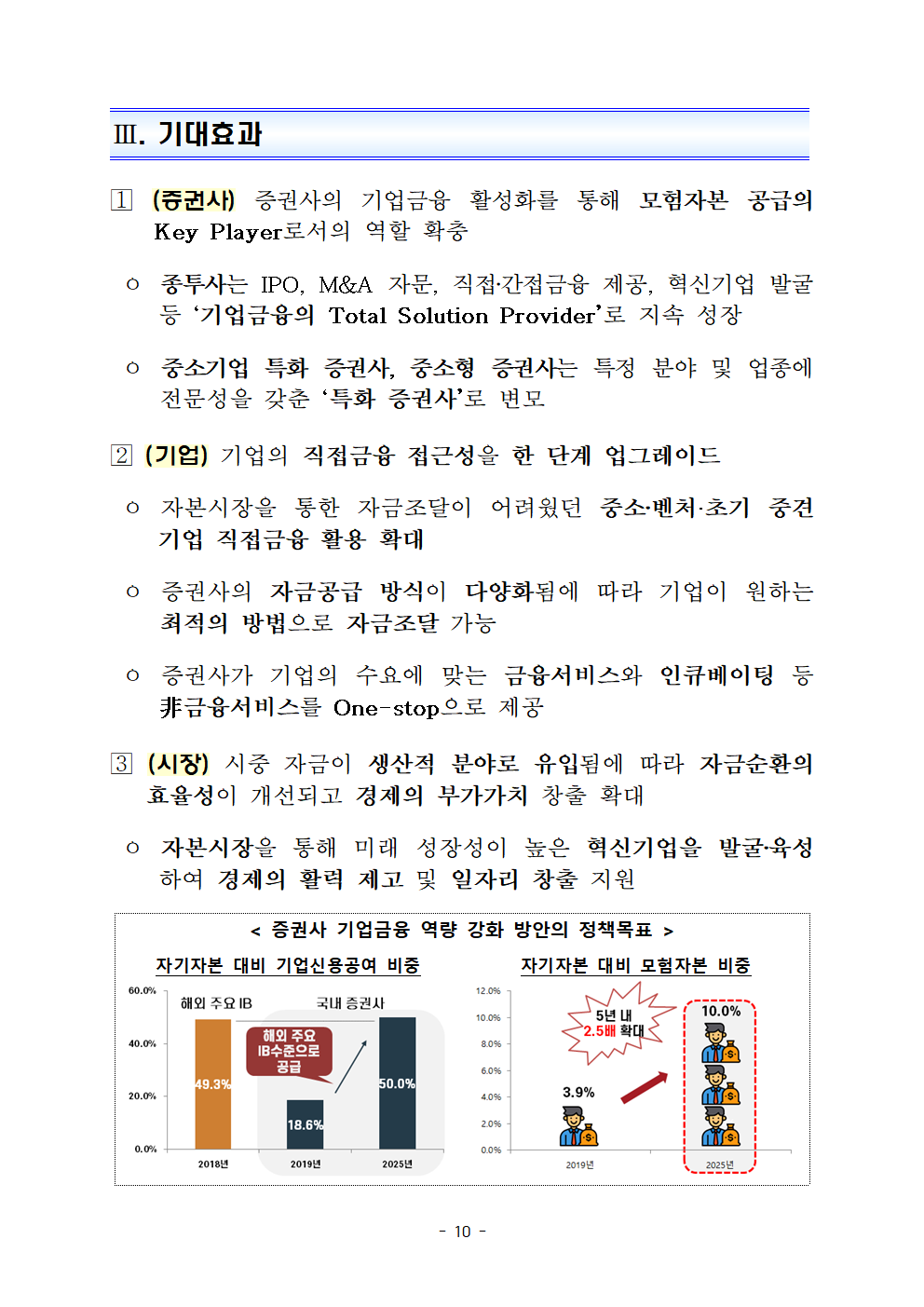

< 증권사 기업금융 역량 강화 방안의 정책목표 >

자기자본 대비 기업신용공여 비중

자기자본 대비 모험자본 비중

4

향후 계획

□ 「증권사의 기업금융 활성화 방안」에 따른 개선사항이 조속히 제도화 될 수 있도록 관련 법령 개정 등을 신속히 추진할 예정입니다.

※ [별첨] 증권사의 기업금융 활성화 방안

< 관련 용어 설명 >

▪종합금융투자사업자 : 투자매매업자 또는 투자중개업자 중에서 자기자본 3조원 이상 등의 기준을 충족하고 금융위원회의 지정을 받은 자

▪M&A : 기업의 인수·합병(Merger & Acquisitions)

▪리파이낸싱 : 조달한 자금을 상환하기 위해 다시 자금을 조달하는 것

▪중소기업 특화 증권사 : 중소·벤처기업 기업금융에 특화된 증권사로서 2년마다 금융위원회에서 지정

▪IPO(기업공개, Initial Public Offering) : 기업의 증권시장 상장 등을 위하여 해당 기업의 주식을 불특정 다수의 투자자들에게 공개 매도하는 절차

☞ 본 자료를 인용 보도할 경우 출처를 표기해 주십시오.

http://www.fsc.go.kr

금융위원회 대 변 인

prfsc@korea.kr

별 첨

증권사의기업금융 활성화 방안

2021. 2.

금 융 위 원 회

금 융 감 독 원

한 국 거 래 소

금 융 투 자 협 회

목 차

Ⅰ. 추진 배경 1

Ⅱ. 증권사의 기업금융 활성화 방안 2

1. 종합금융투자사업자의 역할 재정립 3

2. 증권사의 기업금융 서비스 다양화 5

3. 중소기업 특화 증권사 제도 활성화 7

4. IPO 활성화를 위한 제도ㆍ관행 선진화 8

Ⅲ. 기대효과 10

Ⅳ. 향후 추진계획 11

[별첨1] 증권사의 기업금융 활성화 추진 경과 12

[별첨2] 증권업 현황 및 평가 13

[별첨3] 「기업금융 활성화 방안」 주요내용 요약 16

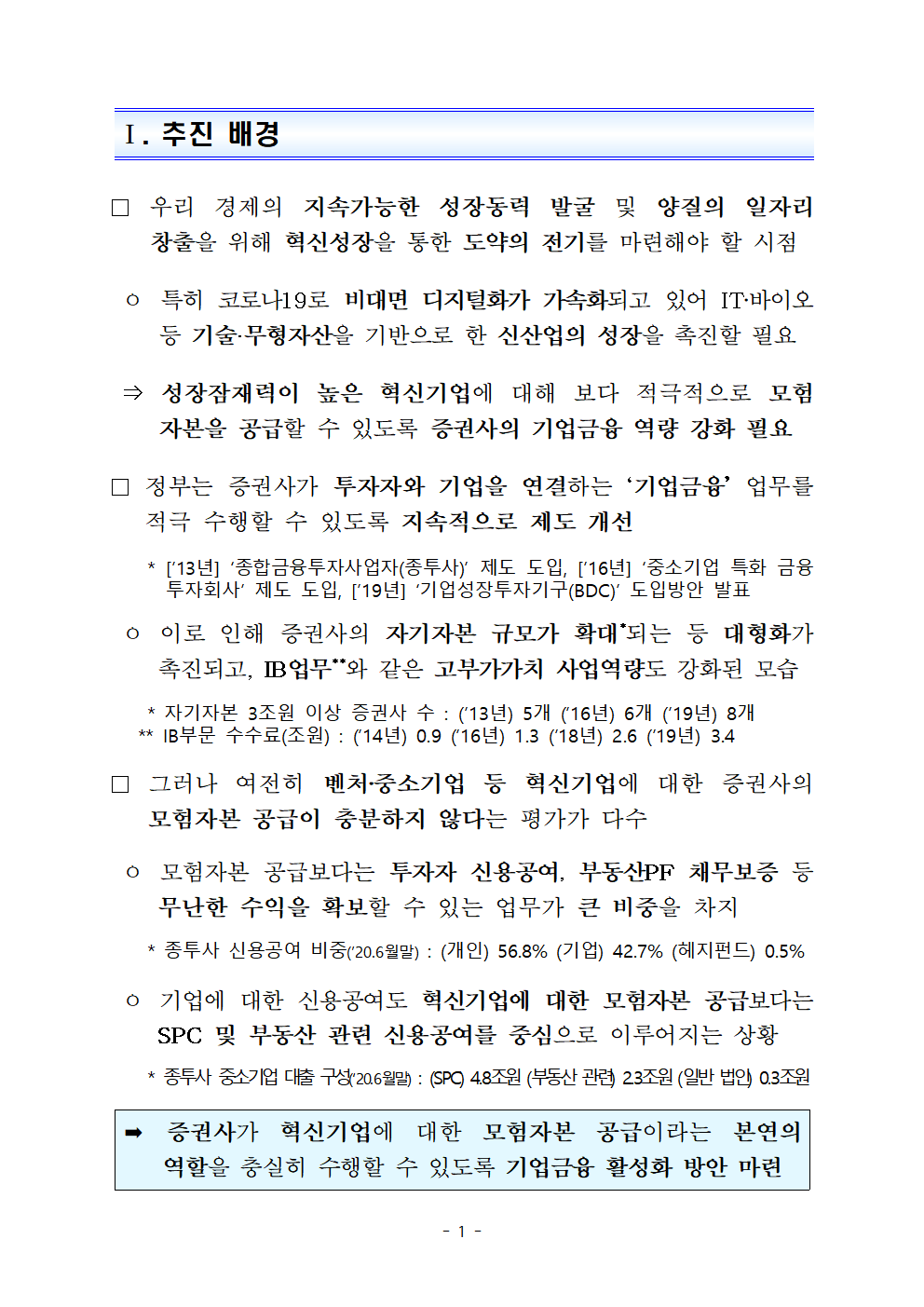

Ⅰ. 추진 배경

□ 우리 경제의 지속가능한 성장동력 발굴 및 양질의 일자리 창출을 위해 혁신성장을 통한 도약의 전기를 마련해야 할 시점

ㅇ 특히 코로나19로 비대면 디지털화가 가속화되고 있어 IT‧바이오 등 기술·무형자산을 기반으로 한 신산업의 성장을 촉진할 필요

⇒ 성장잠재력이 높은 혁신기업에 대해 보다 적극적으로 모험자본을 공급할 수 있도록 증권사의 기업금융 역량 강화 필요

□ 정부는 증권사가 투자자와 기업을 연결하는 ‘기업금융’ 업무를 적극 수행할 수 있도록 지속적으로 제도 개선

* [’13년] ‘종합금융투자사업자(종투사)’ 제도 도입, [’16년] ‘중소기업 특화 금융투자회사’ 제도 도입, [’19년] ‘기업성장투자기구(BDC)’ 도입방안 발표

ㅇ 이로 인해 증권사의 자기자본 규모가 확대*되는 등 대형화가 촉진되고, IB업무**와 같은 고부가가치 사업역량도 강화된 모습

* 자기자본 3조원 이상 증권사 수 : (’13년) 5개 (’16년) 6개 (’19년) 8개

** IB부문 수수료(조원) : (’14년) 0.9 (’16년) 1.3 (’18년) 2.6 (’19년) 3.4

□ 그러나 여전히 벤처‧중소기업 등 혁신기업에 대한 증권사의 모험자본 공급이 충분하지 않다는 평가가 다수

ㅇ 모험자본 공급보다는 투자자 신용공여, 부동산PF 채무보증 등 무난한 수익을 확보할 수 있는 업무가 큰 비중을 차지

* 종투사 신용공여 비중(’20.6월말) : (개인) 56.8% (기업) 42.7% (헤지펀드) 0.5%

ㅇ 기업에 대한 신용공여도 혁신기업에 대한 모험자본 공급보다는 SPC 및 부동산 관련 신용공여를 중심으로 이루어지는 상황

* 종투사 중소기업 대출 구성(‘20.6월말) : (SPC) 4.8조원 (부동산 관련) 2.3조원 (일반 법인) 0.3조원

➡ 증권사가 혁신기업에 대한 모험자본 공급이라는 본연의 역할을 충실히 수행할 수 있도록 기업금융 활성화 방안 마련

Ⅱ. 증권사의 기업금융 활성화 방안

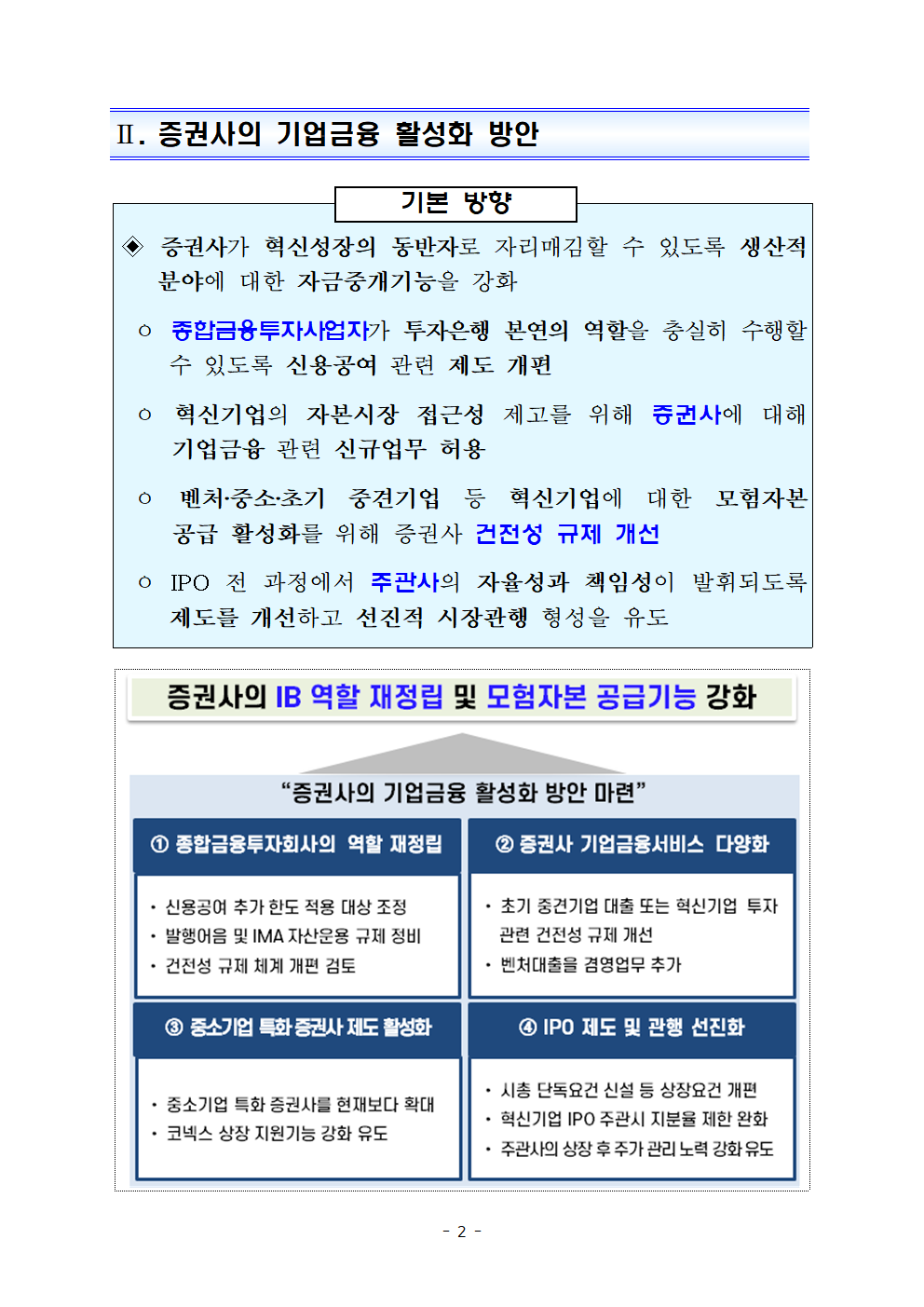

기본 방향

◈ 증권사가 혁신성장의 동반자로 자리매김할 수 있도록 생산적 분야에 대한 자금중개기능을 강화

ㅇ 종합금융투자사업자가 투자은행 본연의 역할을 충실히 수행할 수 있도록 신용공여 관련 제도 개편

ㅇ 혁신기업의 자본시장 접근성 제고를 위해 증권사에 대해 기업금융 관련 신규업무 허용

ㅇ 벤처‧중소‧초기 중견기업 등 혁신기업에 대한 모험자본 공급 활성화를 위해 증권사 건전성 규제 개선

ㅇ IPO 전 과정에서 주관사의 자율성과 책임성이 발휘되도록 제도를 개선하고 선진적 시장관행 형성을 유도

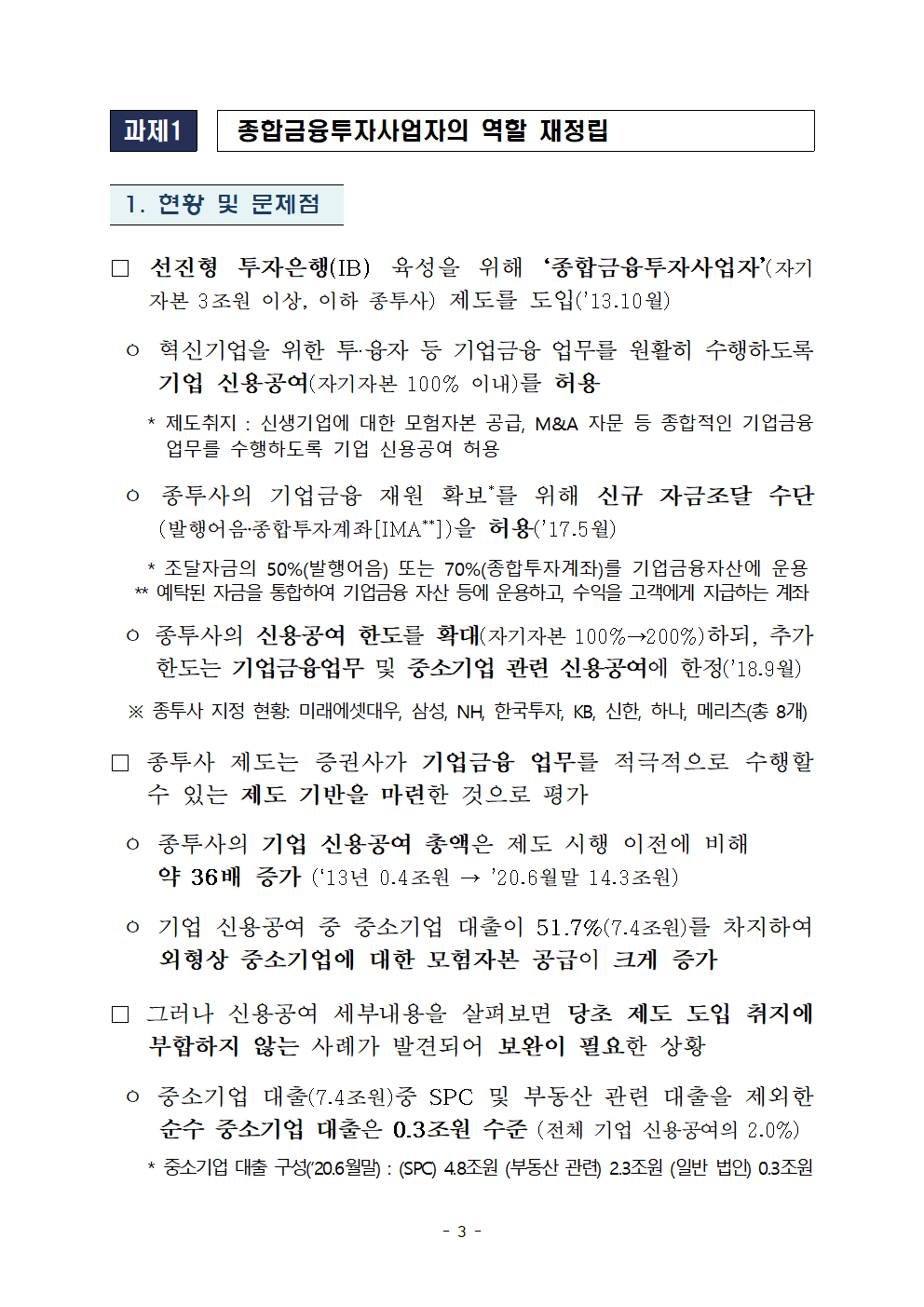

과제1

종합금융투자사업자의 역할 재정립

1. 현황 및 문제점

□ 선진형 투자은행(IB) 육성을 위해 ‘종합금융투자사업자’(자기자본 3조원 이상, 이하 종투사) 제도를 도입(’13.10월)

ㅇ 혁신기업을 위한 투·융자 등 기업금융 업무를 원활히 수행하도록 기업 신용공여(자기자본 100% 이내)를 허용

* 제도취지 : 신생기업에 대한 모험자본 공급, M&A 자문 등 종합적인 기업금융 업무를 수행하도록 기업 신용공여 허용

ㅇ 종투사의 기업금융 재원 확보*를 위해 신규 자금조달 수단(발행어음‧종합투자계좌[IMA**])을 허용(’17.5월)

* 조달자금의 50%(발행어음) 또는 70%(종합투자계좌)를 기업금융자산에 운용

** 예탁된 자금을 통합하여 기업금융 자산 등에 운용하고, 수익을 고객에게 지급하는 계좌

ㅇ 종투사의 신용공여 한도를 확대(자기자본 100%→200%)하되, 추가한도는 기업금융업무 및 중소기업 관련 신용공여에 한정(’18.9월)

※ 종투사 지정 현황: 미래에셋대우, 삼성, NH, 한국투자, KB, 신한, 하나, 메리츠(총 8개)

□ 종투사 제도는 증권사가 기업금융 업무를 적극적으로 수행할 수 있는 제도 기반을 마련한 것으로 평가

ㅇ 종투사의 기업 신용공여 총액은 제도 시행 이전에 비해 약 36배 증가 (‘13년 0.4조원 → ’20.6월말 14.3조원)

ㅇ 기업 신용공여 중 중소기업 대출이 51.7%(7.4조원)를 차지하여 외형상 중소기업에 대한 모험자본 공급이 크게 증가

□ 그러나 신용공여 세부내용을 살펴보면 당초 제도 도입 취지에 부합하지 않는 사례가 발견되어 보완이 필요한 상황

ㅇ 중소기업 대출(7.4조원)중 SPC 및 부동산 관련 대출을 제외한 순수 중소기업 대출은 0.3조원 수준 (전체 기업 신용공여의 2.0%)

* 중소기업 대출 구성(‘20.6월말) : (SPC) 4.8조원 (부동산 관련) 2.3조원 (일반 법인) 0.3조원

ㅇ 중소기업 등에 대한 모험자본 공급 확대를 위해 마련된 제도를 본래 취지와 다르게 부동산 익스포져 확대 수단으로 활용

* 종투사 기업신용공여(14.3조원) 중 부동산 관련 신용공여가 6.0조원(’20.6월말 기준)

- 현장에서는 추가한도가 부여되는 기업금융업무·중소기업 대출 범위가 협소하여 모험자본 공급에 어려움이 있다는 의견

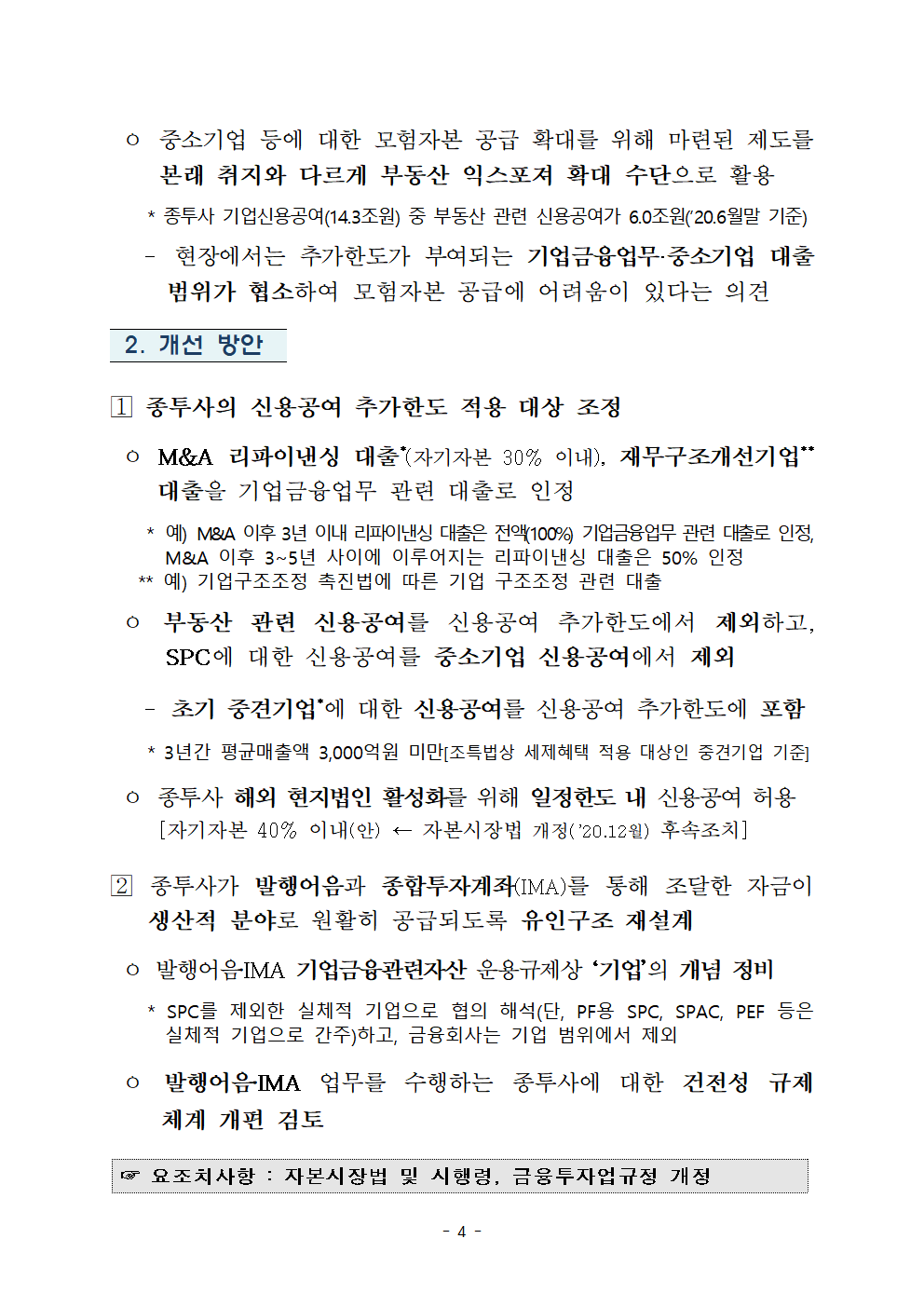

2. 개선 방안

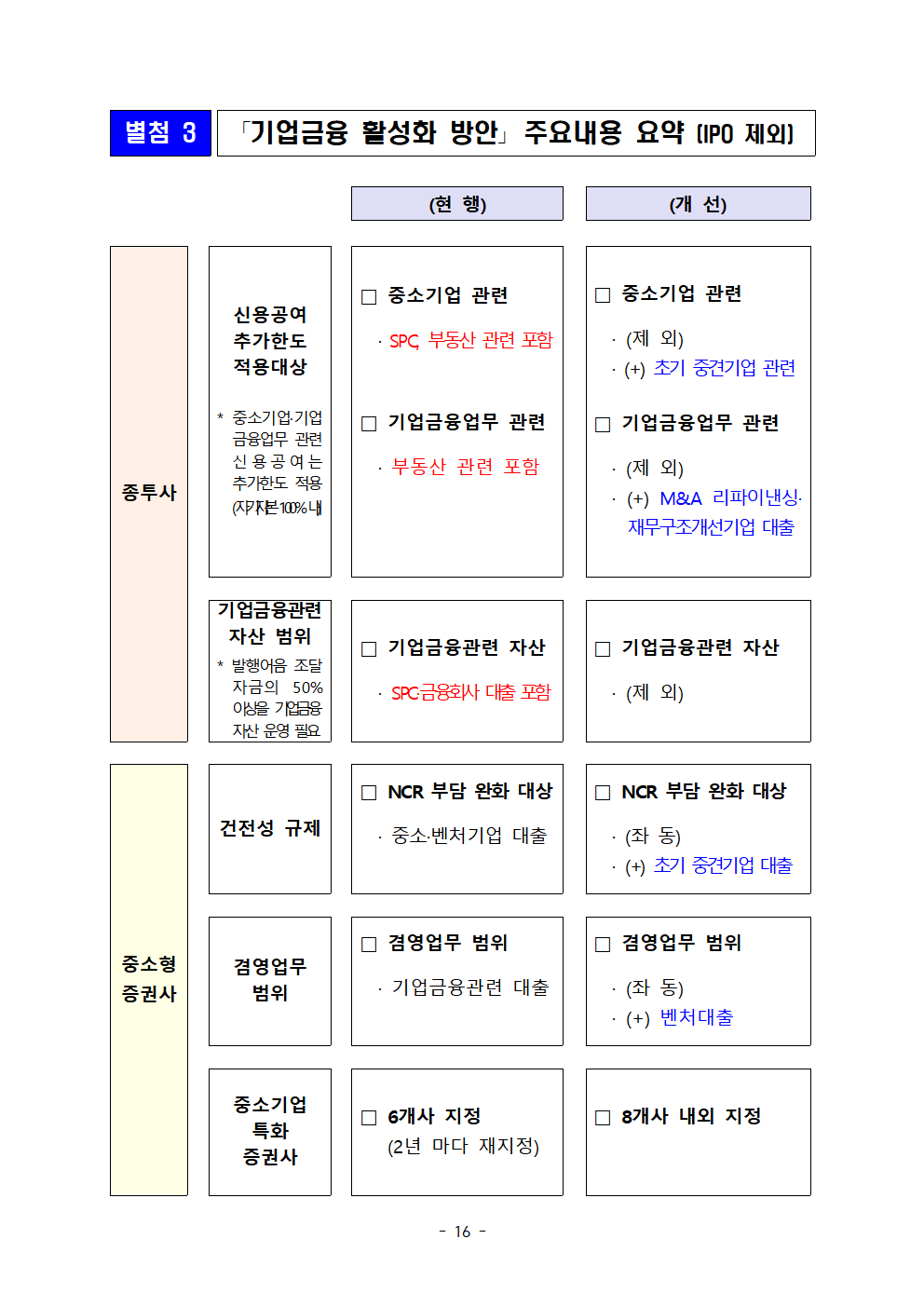

? 종투사의 신용공여 추가한도 적용 대상 조정

ㅇ M&A 리파이낸싱 대출*(자기자본 30% 이내), 재무구조개선기업** 대출을 기업금융업무 관련 대출로 인정

* 예) M&A 이후 3년 이내 리파이낸싱 대출은 전액(100%) 기업금융업무 관련 대출로 인정, M&A 이후 3~5년 사이에 이루어지는 리파이낸싱 대출은 50% 인정

** 예) 기업구조조정 촉진법에 따른 기업 구조조정 관련 대출

ㅇ 부동산 관련 신용공여를 신용공여 추가한도에서 제외하고, SPC에 대한 신용공여를 중소기업 신용공여에서 제외

- 초기 중견기업*에 대한 신용공여를 신용공여 추가한도에 포함

* 3년간 평균매출액 3,000억원 미만[조특법상 세제혜택 적용 대상인 중견기업 기준]

ㅇ 종투사 해외 현지법인 활성화를 위해 일정한도 내 신용공여 허용[자기자본 40% 이내(안) ← 자본시장법 개정(’20.12월) 후속조치]

? 종투사가 발행어음과 종합투자계좌(IMA)를 통해 조달한 자금이 생산적 분야로 원활히 공급되도록 유인구조 재설계

ㅇ 발행어음‧IMA 기업금융관련자산 운용규제상 ‘기업’의 개념 정비

* SPC를 제외한 실체적 기업으로 협의 해석(단, PF용 SPC, SPAC, PEF 등은 실체적 기업으로 간주)하고, 금융회사는 기업 범위에서 제외

ㅇ 발행어음‧IMA 업무를 수행하는 종투사에 대한 건전성 규제 체계 개편 검토

☞ 요조치사항 : 자본시장법 및 시행령, 금융투자업규정 개정

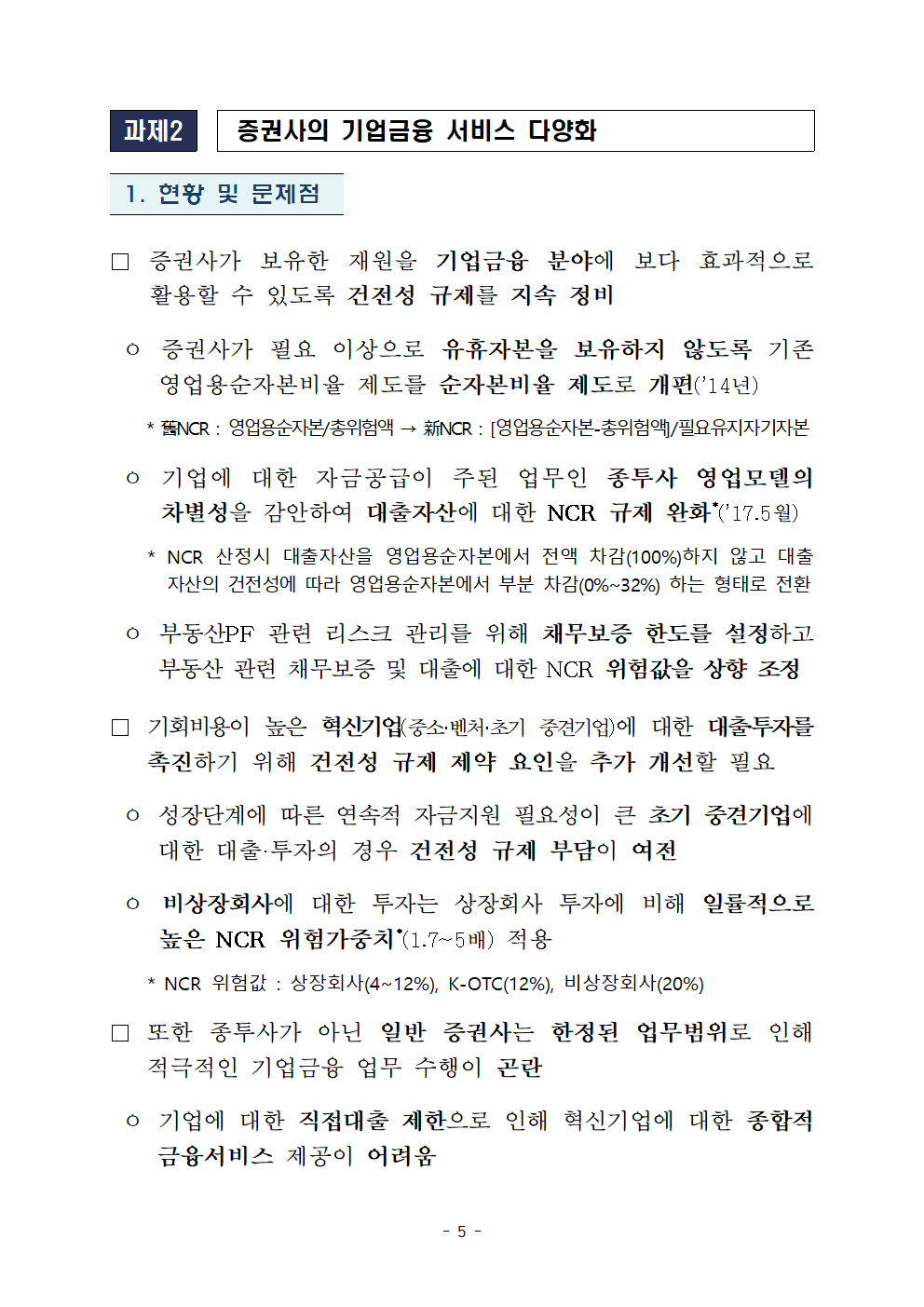

과제2

증권사의 기업금융 서비스 다양화

1. 현황 및 문제점

□ 증권사가 보유한 재원을 기업금융 분야에 보다 효과적으로 활용할 수 있도록 건전성 규제를 지속 정비

ㅇ 증권사가 필요 이상으로 유휴자본을 보유하지 않도록 기존 영업용순자본비율 제도를 순자본비율 제도로 개편(’14년)

* 舊NCR : 영업용순자본/총위험액 → 新NCR : [영업용순자본-총위험액]/필요유지자기자본

ㅇ 기업에 대한 자금공급이 주된 업무인 종투사 영업모델의 차별성을 감안하여 대출자산에 대한 NCR 규제 완화*(’17.5월)

* NCR 산정시 대출자산을 영업용순자본에서 전액 차감(100%)하지 않고 대출자산의 건전성에 따라 영업용순자본에서 부분 차감(0%~32%) 하는 형태로 전환

ㅇ 부동산PF 관련 리스크 관리를 위해 채무보증 한도를 설정하고 부동산 관련 채무보증 및 대출에 대한 NCR 위험값을 상향 조정

□ 기회비용이 높은 혁신기업(중소·벤처·초기 중견기업)에 대한 대출‧투자를 촉진하기 위해 건전성 규제 제약 요인을 추가 개선할 필요

ㅇ 성장단계에 따른 연속적 자금지원 필요성이 큰 초기 중견기업에 대한 대출·투자의 경우 건전성 규제 부담이 여전

ㅇ 비상장회사에 대한 투자는 상장회사 투자에 비해 일률적으로 높은 NCR 위험가중치*(1.7~5배) 적용

* NCR 위험값 : 상장회사(4~12%), K-OTC(12%), 비상장회사(20%)

□ 또한 종투사가 아닌 일반 증권사는 한정된 업무범위로 인해 적극적인 기업금융 업무 수행이 곤란

ㅇ 기업에 대한 직접대출 제한으로 인해 혁신기업에 대한 종합적 금융서비스 제공이 어려움

2. 개선 방안

? 혁신기업에 대한 증권사의 모험자본 공급 촉진을 위해 건전성 규제(NCR)를 개선

ㅇ 벤처·중소기업 외 초기 중견기업(3년간 평균매출액 3,000억원 미만*) 대출·투자에 대해 건전성 규제 부담 완화**

* 조세특례제한법상 세제혜택 적용 대상인 중견기업 기준

** NCR 산정시 대출자산을 영업용순자본에서 전액 차감(100%)하지 않고 대출자산의 건전성에 따라 영업용순자본에서 부분 차감(0%~32%) 하는 형태로 전환

ㅇ 혁신기업에 대한 투자와 관련한 건전성 규제 부담 완화

* 중소·벤처기업에 대해 지분투자하는 경우 주식집중위험액 산정 면제,

‘창업·벤처전문 PEF’와 소·부·장법상 ‘전문투자조합’ 출자지분 위험값 하향(20%→16%)

? 증권사가 다양한 기업금융 서비스를 제공하여 혁신기업과 함께 성장해 나갈 수 있도록 신규업무 허용

ㅇ 벤처대출을 증권사의 겸영업무에 추가하여 중소형 증권사를 혁신기업의 창업부터 성장까지 지원하는 전문기관으로 육성

* 단, 기업대출을 위한 일정 수준의 전문성과 위험인수 역량을 갖춘 증권사(중소기업 특화 증권사, 증권 및 장외파생상품에 대한 투자매매업을 영위하는 증권사)에 한하여 허용

< (참고) 벤처대출 개요 >

▪ (개념) 벤처대출(venture debt)은 기관투자자로부터 투자를 받은 스타트업을 대상으로 한 대출을 의미

▪ (필요성) 은행 대출이 어려운 혁신기업의 스케일업 촉진을 위해 전문성과 위험인수 역량을 지닌 증권사의 부채성 자금공급 활성화 필요

▪ (해외사례) 미국 벤처대출 시장규모는 VC 투자규모(842억달러)의 15% 수준인 약 126억달러로 추정(’17년말 기준)

☞ 요조치사항 : 금융투자업규정 및 시행세칙 개정

과제3

중소기업 특화 증권사 제도 활성화

1. 현황 및 문제점

□ 중소·벤처기업 금융업무에 특화된 증권사 육성을 위해 ‘중소기업 특화 증권사’ 제도를 도입(‘16.4월)

ㅇ 「중소기업 특화 금융투자회사의 운영에 관한 지침」(고시)을 마련하고, 중소기업 특화 증권사를 3차에 걸쳐 지정

* 관련 인센티브 : 중소‧벤처기업 지원 목적 펀드의 운용사 선정시 우대(성장금융‧산은), P-CBO 발행 주관사 선정시 우대(신보‧기보), 증권금융 대출한도‧금리 우대 등

ㅇ 중소기업 특화 증권사는 제도운영 4년간 중소·벤처기업에 대한 자금을 공급하고, 자금조달 지원 및 자금회수 기회 제공

* (자금 공급) 1.0조원 (자금조달 지원) 3.2조원 (자금회수 기회) 1.7조원

※ 중기특화 증권사 지정 현황: 유진, 이베스트, 코리아에셋, 키움, IBK, SK(총 6개사)

□ 그러나 중소기업 특화 증권사 수가 한정되어 있고 기존 증권사들이 대부분 재선정*되고 있어 신규 증권사가 진입하기에 부담

* ‘20년 제3기에 선정된 6개사중 5개사가 제2기 중기특화 증권사에도 해당

ㅇ 중소기업 특화 증권사가 중소기업을 보다 적극적으로 지원할 수 있도록 추가 인센티브 부여가 필요하다는 의견도 제기

2. 개선 방안

? 보다 많은 중소형 증권사가 중소기업 특화 증권사로 성장할 수 있도록 지정회사 수를 8개사 내외로 확대(현행 6개사)

? 중소기업 특화 증권사의 코넥스 상장 지원기능 강화 유도

* 예) 중기특화 증권사를 지정자문인으로 활용시, 지정자문인 수수료 지원율 확대(現 50%)

→ ‘21년중 “코넥스 시장 활성화” 예산으로 12.3억원이 집행될 예정

☞ 요조치사항 : 중소기업 특화 증권사 운영지침 개정

과제4

IPO 활성화를 위한 제도ㆍ관행 선진화

1. 현황 및 문제점

? (신규 상장기업) 기업은 신규 상장을 통해 일반 대중으로부터 자금을 조달하고, 대외 신인도도 제고 가능

ㅇ 성숙 前 유망기업의 조기 상장을 유도함으로써 성장의 과실을 여러 투자자들이 공유하도록 할 필요

? (주관사) IPO에 대한 규제‧관행 등으로 인해 IPO 주관사가 자율성‧책임성을 충분히 발현하기 어렵다는 평가

ㅇ 증권사가 비상장기업에 투자(5% 이상)하고 있는 경우 해당기업 IPO 주관이 제한 → 혁신기업 발굴ㆍ육성 유인 부족

ㅇ 기관투자자들의 보다 충실한 수요예측 참여를 유도하기 위한 제도적 장치 부족 → 수요예측 정확성이 낮은 측면*

* 코스피‧코스닥 상장후 평균 등락율(’18.~’20., %) : (상장일 종가) 44.8 / (1개월후) 47.7

ㅇ 상장 후 안정적 주가관리를 위한 주관사의 의지와 수단이 미흡하다는 지적

2. 개선 방안

? (IPO 기업) 상장요건 개편을 통해 혁신기업의 원활한 상장 유도

ㅇ 코스피 상장요건 중 시총 단독요건 신설(1조원) 및 시총‧자기자본 요건 완화(시총 6천억&자기자본 2천억 → 시총 5천억&자기자본 1.5천억)

ㅇ ‘혁신기업 국가대표’로 선정된 유망기업*의 상장 촉진방안** 검토

* 디지털‧그린뉴딜‧바이오‧미래차‧소재‧부품‧장비 등 다양한 산업 부문에서 3년간 1,000개+α개의 혁신기업 선정 → 금융지원 및 민간 투자여건 조성 추진

** 예) 동 기업에 대한 상장심사 신속처리 지원(우선 심사 및 심사기간 단축 등)

? (IPO 주관사) 상장대상 기업의 ‘발굴‧육성-수요예측-상장후 주가관리’ 과정에서 주관사의 적극적인 역할 유도

ㅇ (혁신기업 발굴‧육성) 증권사의 주관사 업무를 제한하고 있는 IPO 기업 지분율*을 혁신기업에 한하여 2배 상향(5%→10%)

* 선진국 IPO 주간 제한 지분율 : (美) 10%, (日) 50%

** 단, 금융투자협회가 미리 정한 기준에 따른 혁신기업에 한함(예, 혁신기업 국가대표 선정 기업, 사업 관련 특허보유 기업, 관계부처 규제샌드박스 특례 인정 기업 등)

※ (참고) 주관사가 상장일부터 과거 2년 내에 취득‧보유중이던 IPO 대상 기업 주식은 상장일로부터 30일 이내에 처분 불가(금투업규정 제4-19조제5호)

ㅇ (수요예측 관행 개선) IPO시 가격 산정의 정확성 제고

- 가격발견‧주가안정에 기여한 기관투자자가 신주배정시 우대받을 수 있도록 ‘(가칭)기관투자자 신주배정 가이드라인’ 마련(금융투자협회 자율규정)

※ ‘(가칭)기관투자자 신주배정 가이드라인’(안) 주요 내용

- 가격발견 기여도가 낮은 기관투자자에 대해서는 신주 배정시 불이익을 부과하는 한편, 장기보유 확약을 제시한 기관투자자 우대

ㅇ (상장후 주가관리) 상장후 주가에 대한 주관사의 관리노력 강화 유도

- 주관사가 사전 지정한 기관투자자가 IPO 기업의 공모주 물량 일부를 우선 배정‧장기 보유하는 ‘코너스톤 투자자 제도’ 도입

- 상장 후 주관사가 시장수요에 보다 탄력적으로 대응할 수 있도록 ‘초과배정옵션*’ 활성화 유도** → 관련 규제 완화

* IPO시 공모물량의 15% 범위 내에서 최대주주로부터 차입‧확보한 공모주를 추가배정후 시장매입 또는 신주발행을 통해 상환하는 제도

** 예) 상장후 주가 하락으로 장내 매수시 가격을 공모가의 90%→80% 이상으로 완화

☞ 요조치사항 : 세부방안 마련 및 인수업무규정 개정 등

Ⅲ. 기대효과

? (증권사) 증권사의 기업금융 활성화를 통해 모험자본 공급의 Key Player로서의 역할 확충

ㅇ 종투사는 IPO, M&A 자문, 직접‧간접금융 제공, 혁신기업 발굴 등 ‘기업금융의 Total Solution Provider’로 지속 성장

ㅇ 중소기업 특화 증권사, 중소형 증권사는 특정 분야 및 업종에 전문성을 갖춘 ‘특화 증권사’로 변모

? (기업) 기업의 직접금융 접근성을 한 단계 업그레이드

ㅇ 자본시장을 통한 자금조달이 어려웠던 중소‧벤처·초기 중견기업 직접금융 활용 확대

ㅇ 증권사의 자금공급 방식이 다양화됨에 따라 기업이 원하는 최적의 방법으로 자금조달 가능

ㅇ 증권사가 기업의 수요에 맞는 금융서비스와 인큐베이팅 등 非금융서비스를 One-stop으로 제공

? (시장) 시중 자금이 생산적 분야로 유입됨에 따라 자금순환의 효율성이 개선되고 경제의 부가가치 창출 확대

ㅇ 자본시장을 통해 미래 성장성이 높은 혁신기업을 발굴‧육성하여 경제의 활력 제고 및 일자리 창출 지원

< 증권사 기업금융 역량 강화 방안의 정책목표 >

자기자본 대비 기업신용공여 비중

자기자본 대비 모험자본 비중

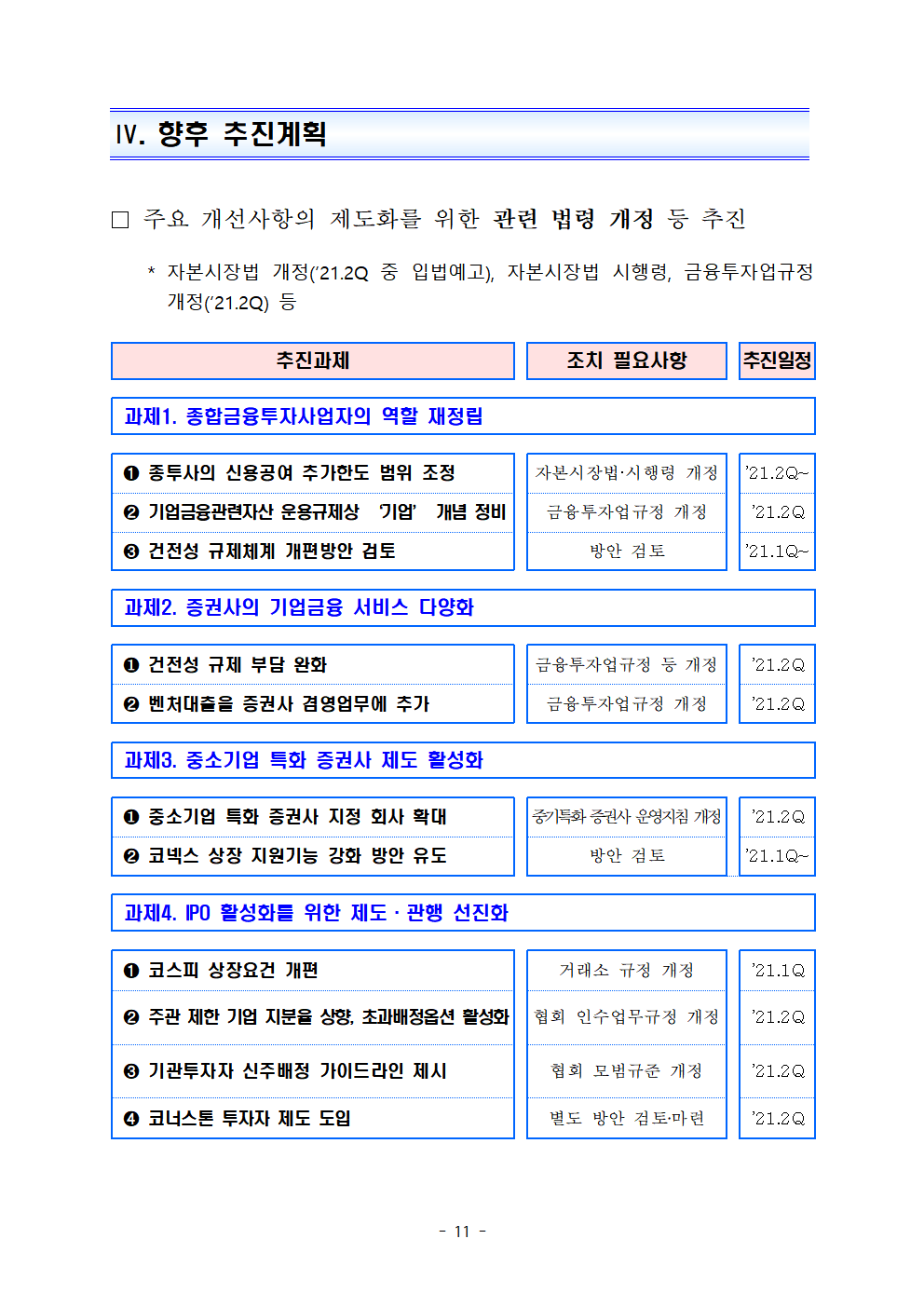

Ⅳ. 향후 추진계획

□ 주요 개선사항의 제도화를 위한 관련 법령 개정 등 추진

* 자본시장법 개정(’21.2Q 중 입법예고), 자본시장법 시행령, 금융투자업규정 개정(’21.2Q) 등

추진과제

조치 필요사항

추진일정

과제1. 종합금융투자사업자의 역할 재정립

➊ 종투사의 신용공여 추가한도 범위 조정

자본시장법·시행령 개정

’21.2Q~

➋ 기업금융관련자산 운용규제상 ‘기업’ 개념 정비

금융투자업규정 개정

’21.2Q

➌ 건전성 규제체계 개편방안 검토

방안 검토

’21.1Q~

과제2. 증권사의 기업금융 서비스 다양화

❶ 건전성 규제 부담 완화

금융투자업규정 등 개정

’21.2Q

➋ 벤처대출을 증권사 겸영업무에 추가

금융투자업규정 개정

’21.2Q

과제3. 중소기업 특화 증권사 제도 활성화

❶ 중소기업 특화 증권사 지정 회사 확대

중기특화 증권사 운영지침 개정

’21.2Q

➋ 코넥스 상장 지원기능 강화 방안 유도

방안 검토

’21.1Q~

과제4. IPO 활성화를 위한 제도·관행 선진화

➊ 코스피 상장요건 개편

거래소 규정 개정

’21.1Q

➋ 주관 제한 기업 지분율 상향, 초과배정옵션 활성화

협회 인수업무규정 개정

’21.2Q

➌ 기관투자자 신주배정 가이드라인 제시

협회 모범규준 개정

’21.2Q

➍ 코너스톤 투자자 제도 도입

별도 방안 검토‧마련

’21.2Q

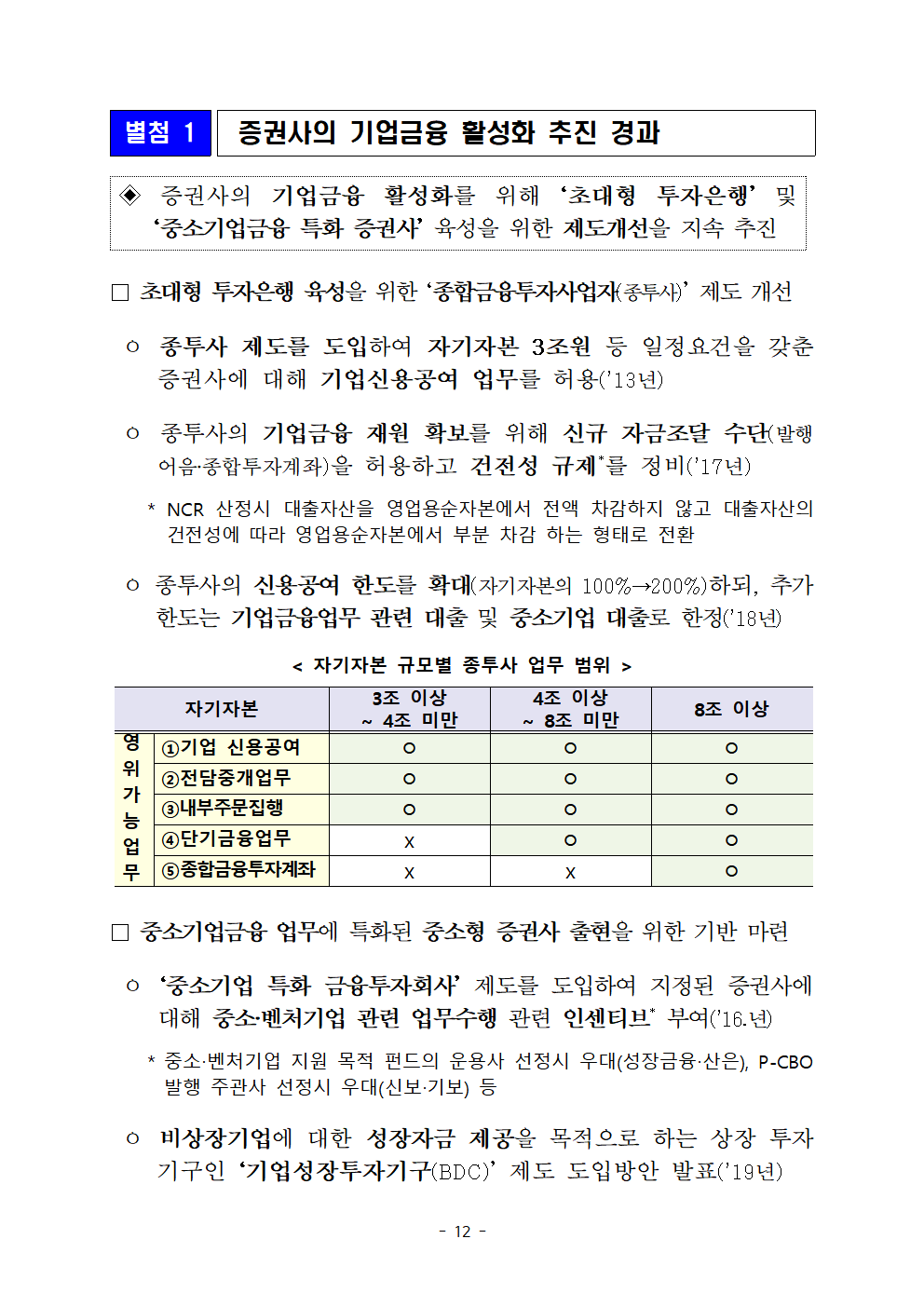

별첨 1

증권사의 기업금융 활성화 추진 경과

◈ 증권사의 기업금융 활성화를 위해 ‘초대형 투자은행’ 및 ‘중소기업금융 특화 증권사’ 육성을 위한 제도개선을 지속 추진

□ 초대형 투자은행 육성을 위한 ‘종합금융투자사업자(종투사)’ 제도 개선

ㅇ 종투사 제도를 도입하여 자기자본 3조원 등 일정요건을 갖춘 증권사에 대해 기업신용공여 업무를 허용(’13년)

ㅇ 종투사의 기업금융 재원 확보를 위해 신규 자금조달 수단(발행어음‧종합투자계좌)을 허용하고 건전성 규제*를 정비(’17년)

* NCR 산정시 대출자산을 영업용순자본에서 전액 차감하지 않고 대출자산의 건전성에 따라 영업용순자본에서 부분 차감 하는 형태로 전환

ㅇ 종투사의 신용공여 한도를 확대(자기자본의 100%→200%)하되, 추가한도는 기업금융업무 관련 대출 및 중소기업 대출로 한정(’18년)

< 자기자본 규모별 종투사 업무 범위 >

자기자본

3조 이상

~ 4조 미만

4조 이상

~ 8조 미만

8조 이상

영위가능

업

무

①기업 신용공여

ㅇ

ㅇ

ㅇ

②전담중개업무

ㅇ

ㅇ

ㅇ

③내부주문집행

ㅇ

ㅇ

ㅇ

④단기금융업무

x

ㅇ

ㅇ

⑤종합금융투자계좌

x

x

ㅇ

□ 중소기업금융 업무에 특화된 중소형 증권사 출현을 위한 기반 마련

ㅇ ‘중소기업 특화 금융투자회사’ 제도를 도입하여 지정된 증권사에 대해 중소‧벤처기업 관련 업무수행 관련 인센티브* 부여(’16.년)

* 중소‧벤처기업 지원 목적 펀드의 운용사 선정시 우대(성장금융‧산은), P-CBO 발행 주관사 선정시 우대(신보‧기보) 등

ㅇ 비상장기업에 대한 성장자금 제공을 목적으로 하는 상장 투자기구인 ‘기업성장투자기구(BDC)’ 제도 도입방안 발표(’19년)

별첨 2

증권업 현황 및 평가

1. 수익성 및 건전성 측면

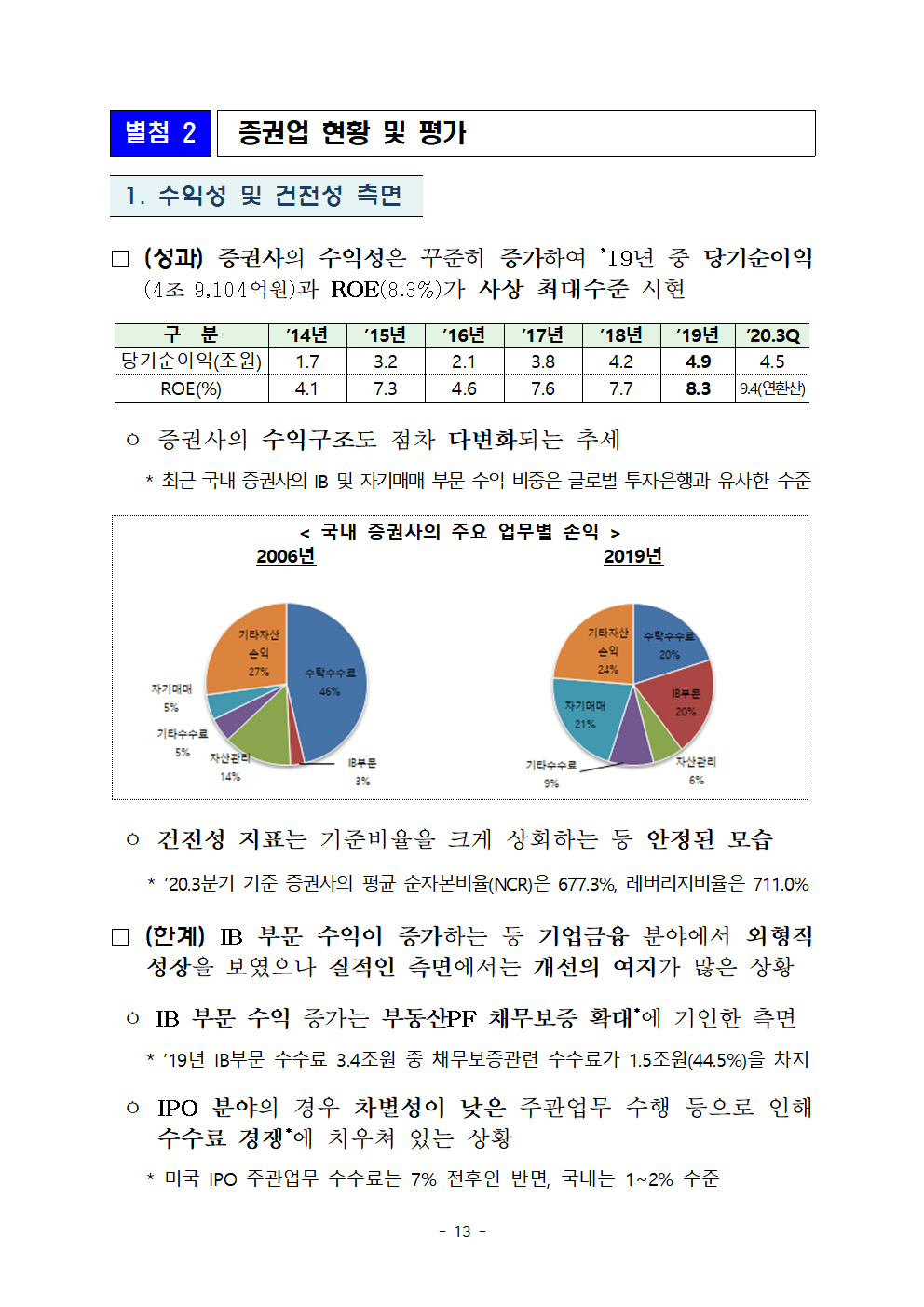

□ (성과) 증권사의 수익성은 꾸준히 증가하여 ’19년 중 당기순이익(4조 9,104억원)과 ROE(8.3%)가 사상 최대수준 시현

구 분

’14년

’15년

’16년

’17년

’18년

’19년

’20.3Q

당기순이익(조원)

1.7

3.2

2.1

3.8

4.2

4.9

4.5

ROE(%)

4.1

7.3

4.6

7.6

7.7

8.3

9.4(연환산)

ㅇ 증권사의 수익구조도 점차 다변화되는 추세

* 최근 국내 증권사의 IB 및 자기매매 부문 수익 비중은 글로벌 투자은행과 유사한 수준

< 국내 증권사의 주요 업무별 손익 >

2006년

2019년

ㅇ 건전성 지표는 기준비율을 크게 상회하는 등 안정된 모습

* ‘20.3분기 기준 증권사의 평균 순자본비율(NCR)은 677.3%, 레버리지비율은 711.0%

□ (한계) IB 부문 수익이 증가하는 등 기업금융 분야에서 외형적 성장을 보였으나 질적인 측면에서는 개선의 여지가 많은 상황

ㅇ IB 부문 수익 증가는 부동산PF 채무보증 확대*에 기인한 측면

* ’19년 IB부문 수수료 3.4조원 중 채무보증관련 수수료가 1.5조원(44.5%)을 차지

ㅇ IPO 분야의 경우 차별성이 낮은 주관업무 수행 등으로 인해 수수료 경쟁*에 치우쳐 있는 상황

* 미국 IPO 주관업무 수수료는 7% 전후인 반면, 국내는 1~2% 수준

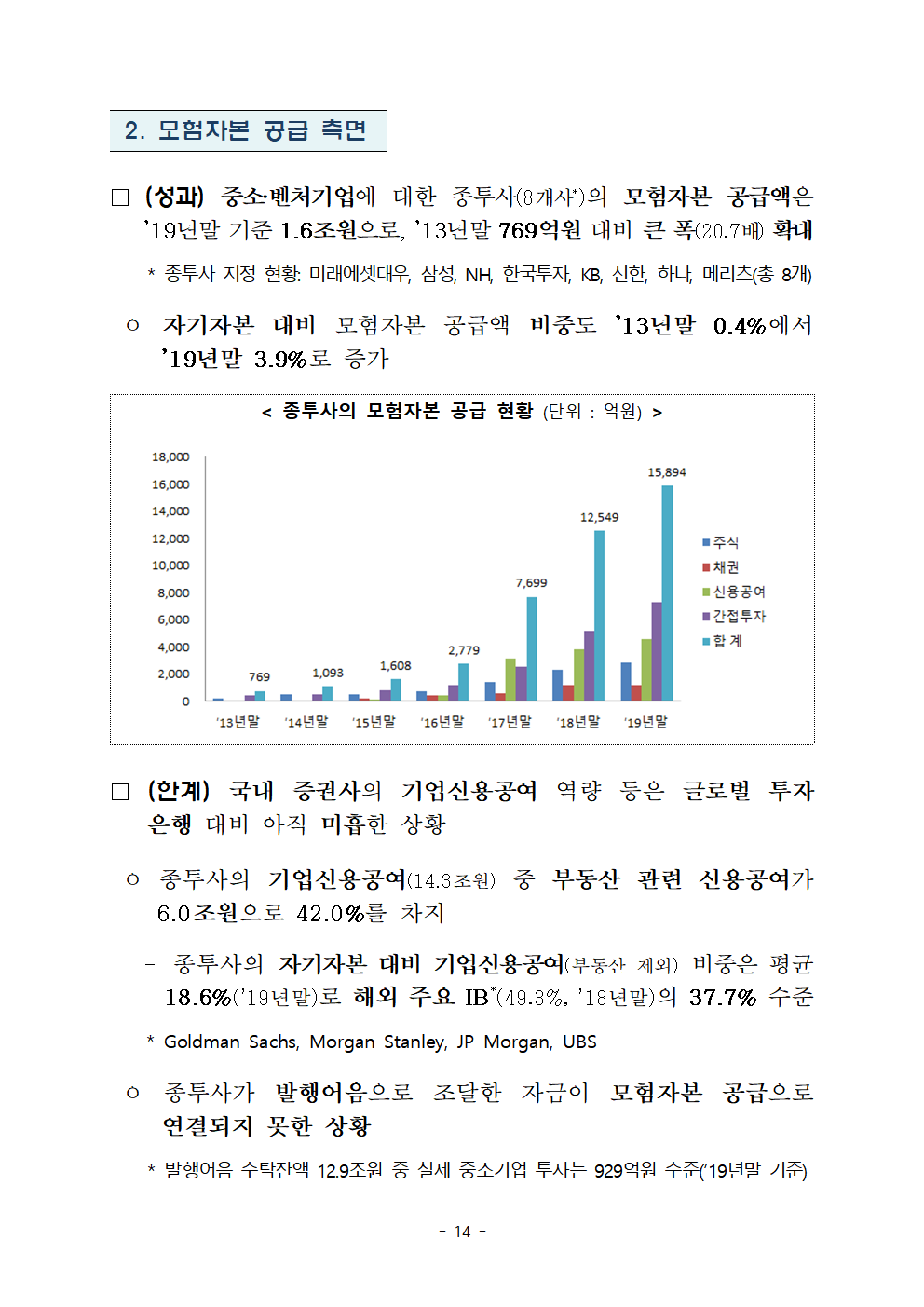

2. 모험자본 공급 측면

□ (성과) 중소‧벤처기업에 대한 종투사(8개사*)의 모험자본 공급액은 ’19년말 기준 1.6조원으로, ’13년말 769억원 대비 큰 폭(20.7배) 확대

* 종투사 지정 현황: 미래에셋대우, 삼성, NH, 한국투자, KB, 신한, 하나, 메리츠(총 8개)

ㅇ 자기자본 대비 모험자본 공급액 비중도 ’13년말 0.4%에서 ’19년말 3.9%로 증가

< 종투사의 모험자본 공급 현황 (단위 : 억원) >

□ (한계) 국내 증권사의 기업신용공여 역량 등은 글로벌 투자은행 대비 아직 미흡한 상황

ㅇ 종투사의 기업신용공여(14.3조원) 중 부동산 관련 신용공여가 6.0조원으로 42.0%를 차지

- 종투사의 자기자본 대비 기업신용공여(부동산 제외) 비중은 평균 18.6%(’19년말)로 해외 주요 IB*(49.3%, ’18년말)의 37.7% 수준

* Goldman Sachs, Morgan Stanley, JP Morgan, UBS

ㅇ 종투사가 발행어음으로 조달한 자금이 모험자본 공급으로 연결되지 못한 상황

* 발행어음 수탁잔액 12.9조원 중 실제 중소기업 투자는 929억원 수준(’19년말 기준)

3. 서비스의 전문화‧차별화 측면

□ (해외) 미국 등 해외 투자은행의 경우 증권사의 업무‧대상고객‧규모별로 전문화‧차별화된 모습

ㅇ 전통적인 대형 투자은행은 대기업(포춘 100대)을 중심으로 IPO, M&A, PI 등 종합적인 IB서비스를 제공

- 중소형 부티크 IB는 중소‧중견기업을 대상으로 전략 및 재무자문 서비스 제공에 주력

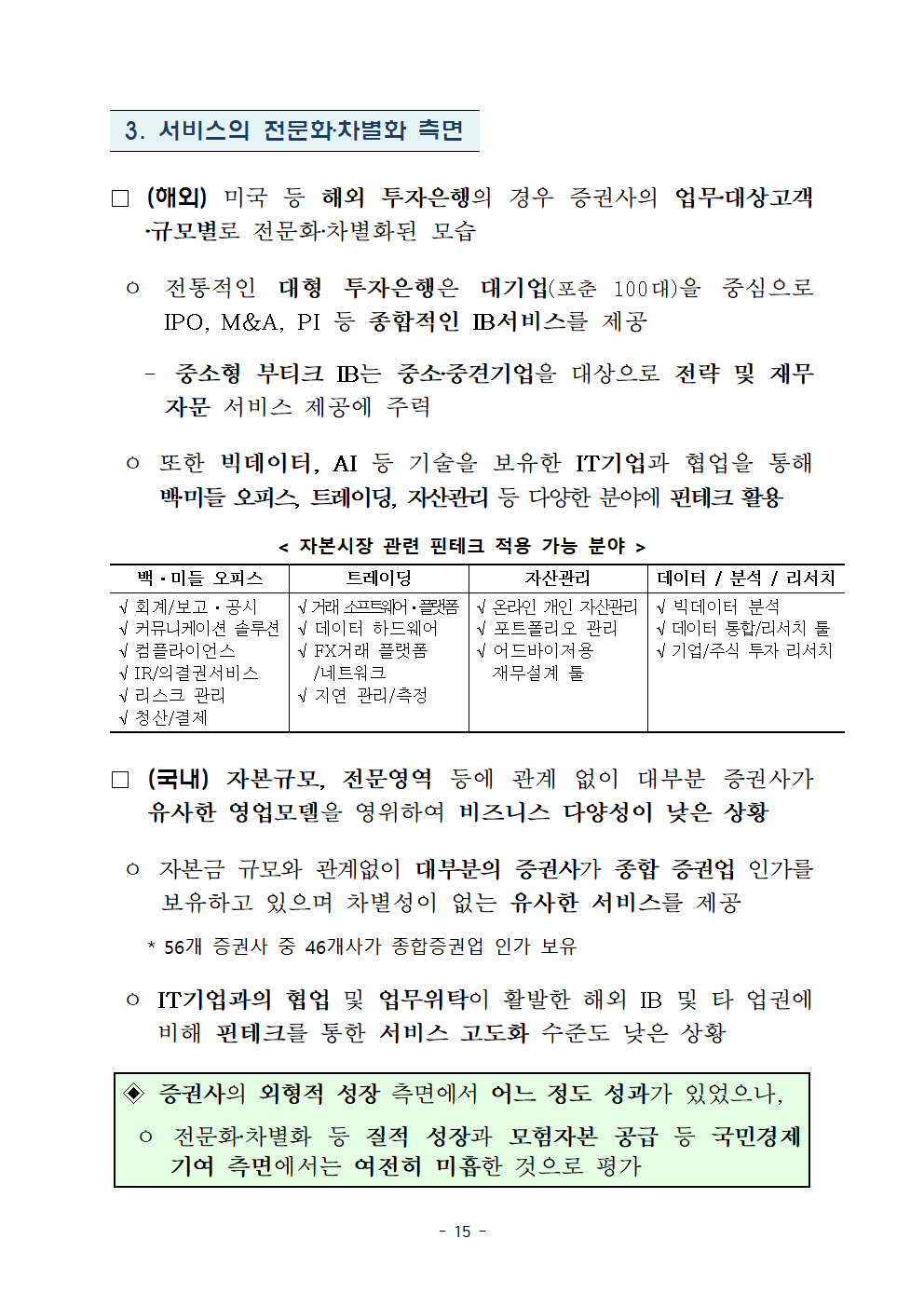

ㅇ 또한 빅데이터, AI 등 기술을 보유한 IT기업과 협업을 통해 백‧미들 오피스, 트레이딩, 자산관리 등 다양한 분야에 핀테크 활용

< 자본시장 관련 핀테크 적용 가능 분야 >

백ㆍ미들 오피스

트레이딩

자산관리

데이터 / 분석 / 리서치

√ 회계/보고ㆍ공시

√ 커뮤니케이션 솔루션

√ 컴플라이언스

√ IR/의결권서비스

√ 리스크 관리

√ 청산/결제

√ 거래 소프트웨어ㆍ플랫폼

√ 데이터 하드웨어

√ FX거래 플랫폼

/네트워크

√ 지연 관리/측정

√ 온라인 개인 자산관리

√ 포트폴리오 관리

√ 어드바이저용

재무설계 툴

√ 빅데이터 분석

√ 데이터 통합/리서치 툴

√ 기업/주식 투자 리서치

□ (국내) 자본규모, 전문영역 등에 관계 없이 대부분 증권사가 유사한 영업모델을 영위하여 비즈니스 다양성이 낮은 상황

ㅇ 자본금 규모와 관계없이 대부분의 증권사가 종합 증권업 인가를 보유하고 있으며 차별성이 없는 유사한 서비스를 제공

* 56개 증권사 중 46개사가 종합증권업 인가 보유

ㅇ IT기업과의 협업 및 업무위탁이 활발한 해외 IB 및 타 업권에 비해 핀테크를 통한 서비스 고도화 수준도 낮은 상황

◈ 증권사의 외형적 성장 측면에서 어느 정도 성과가 있었으나,

ㅇ 전문화‧차별화 등 질적 성장과 모험자본 공급 등 국민경제 기여 측면에서는 여전히 미흡한 것으로 평가

별첨 3

「기업금융 활성화 방안」 주요내용 요약 (IPO 제외)

(현 행)

(개 선)

종투사

신용공여

추가한도

적용대상

* 중소기업·기업금융업무 관련 신용공여는 추가한도 적용(자기자본 100% 내)

□ 중소기업 관련

· SPC, 부동산 관련 포함

□ 기업금융업무 관련

· 부동산 관련 포함

□ 중소기업 관련

· (제 외)

· (+) 초기 중견기업 관련

□ 기업금융업무 관련

· (제 외)

· (+) M&A 리파이낸싱· 재무구조개선기업 대출

기업금융관련 자산 범위

* 발행어음 조달자금의 50% 이상을 기업금융자산 운영 필요

□ 기업금융관련 자산

· SPC·금융회사 대출 포함

□ 기업금융관련 자산

· (제 외)

중소형 증권사

건전성 규제

□ NCR 부담 완화 대상

· 중소·벤처기업 대출

□ NCR 부담 완화 대상

· (좌 동)

· (+) 초기 중견기업 대출

겸영업무 범위

□ 겸영업무 범위

· 기업금융관련 대출

□ 겸영업무 범위

· (좌 동)

· (+) 벤처대출

중소기업

특화

증권사

□ 6개사 지정

(2년 마다 재지정)

□ 8개사 내외 지정

'판교핫뉴스1' 카테고리의 다른 글

| 자본시장법 시행령 개정안 국무회의 통과-고난도 금융상품 규제체계 마련, 사모펀드 최소투자금액 상향 등 고위험 금융상품 등에 대한 투자자 보호를 강화합니다 (0) | 2021.02.02 |

|---|---|

| 금융소비자가 꼭 알아야 할 법! ㄱㅇㅅㅂㅈㅂㅎ법 입니다! (0) | 2021.02.02 |

| 제73차 투자풀운영위원회 개최- '20년 투자풀 수탁고 5.6조원 증가, 운용수익 1조원 달성 (0) | 2021.02.02 |

| 제4차 혁신성장 빅3 추진회의 개최 (0) | 2021.02.02 |

| 2021년도 공공기관 지정-총 350개 기관을 2021년도 공공기관으로 확정 (0) | 2021.02.02 |